2015-05-11利率表

中小企业营运资金管理研究——以东大日化公司为例

中国地质大学长城学院本科毕业论文题目中小企业营运资金治理研究—以东大日化公司为例院别经济学院专业会计学学生姓名于雅婧学号 013140410指导教师徐娜职称副教授2018 年 4 月15 日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:于雅婧学号:0131404102018 年 4 月 15 日国外学者Harry G.Guthmann (2016)就在《Harvard Business Review》上发表了“工ndustrial WorkingCapital During Business Recession“一文,该文分析了在2013-2016年间美国经济危机造成的大衰退对企业营运资金的影响;国外学者对于危险的研究起步较早,研究也相对深入。

ShaistaWasiuzzaman(2016)提出了增加营运资本治理的实质要求,加强企业资金营运能力,提高企业应收账款和存货等,并且并且改善工作资金的使用效率,通过减少营运资本投资增加企业价值。

Monica Singhania、avendu Sharma等(2017)提出现金转换周期已被用来作为衡量营运资金治理,而总经营利润作为代理为一个公司的盈利能力,只有加强有效的营运资本治理,才能提高企业的营运能力。

John Sagan(2017)发表“Toward A Theoryof Working Capital Management”一文中强调了在决策制定过程中营运资金比率的重要性,企业的财务治理人员一定具有多种方式进行信用分析、市场研究等,从而做出正确预测,合理控制企业现金流量;William Beranek(2016)在他的著作《WorkingCapital Management》对营运资金进行了明细分类,详细介绍了有关现金、有价证券、应收账款、存货等流动资产的治理,并对营运资金治理这个流程做出了较为明确的界定,认为对营运资金的治理主要就是对流动资产的价值治理。

1949年以来美元人民币汇率演变

1949年以来美元人民币汇率演变[转载]1949年以来美元人民币汇率演变1949年以来美元/人民币汇率演变1948年12月1日,西北农民银行和晋察冀边区的华北银行、山东解放区的北海银行合并,在石家庄成立了中国人民银行总行,同一天,发行了“中国人民银行货币”,简称人民币,也就是新中国的第一套人民币。

1949年1月18日,中国人民银行在天津首次正式公布人民币汇率。

1949年10月1日,中华人民共和国成立,确定了以人民币作为唯一法定货币的地位。

一:人民币汇率频繁波动时期(1949年—1952年)这个时期因为人民币并未规定金比价,最初与美元的汇率是根据“购买力平价”方式确定,变化很大。

在1950年3月全国统一财经工作会议前,人民币汇率频繁且大幅度贬值。

在这一阶段,人民币汇率以美元为基础,共调整过52次,由1949年的1美元兑80元旧人民币,调整到1950年3月13日的1美元兑42000元旧人民币,相差525倍。

这主要是由于该阶段因建国初期恶性通胀蔓延的缘故,导致国内物价不断上升,而国外物价相对稳定,所以,照成美元/人民币不断上升。

1950年3月到1952年底,随着国内物价由上涨转变为下降,以及朝鲜战争造成美国及其盟国接连宣布一系列对中国的“封锁禁运”的措施,中国为推动本国进口亟需的物资,逐步调高人民币汇价,人民币汇率由1950年4月的1美元兑42000元旧人民币,调至1952年12月的1美元兑26170元旧人民币。

这段时期,人民币基本采用浮动汇率制度。

二:人民币汇率相对稳定时期(1953年—1970年)1953年,我国在国民经济恢复的基础上进入有计划的建设时期。

国内物价稳定,计划经济体制正在逐步健全,进出口贸易已由国营对外贸易机构全部垄断,人民币汇率的高低已不再是调节进出口贸易的工具。

1955年3月1日,中国人民银行发行了第二套人民币,新人民币按照折合比率1:10000兑换旧人民币(第一套旧人民币从壹圆券到伍万圆券共12种面额,可见当时通胀的严重程度),人民币汇率也随着大幅调整至1美元兑2.4618元新人民币左右。

高速公路行业分析

《重大节假日免收小型客车通行费实施方案》

具体政策:《方案》规定,免费通行时间为春节、清明节、劳 动节、国庆节等四个国家法定节假日,以及当年国务院办 公厅文件确定的上述法定节假日连休日;免费通行车辆为 行驶收费公路的7座以下(含7座)载客车辆,包括允许在 普通收费公路行驶的摩托车;免费通行的收费公路范围为 符合《公路法》和《收费公路管理条例》规定,经依法批 准设置的收费公路(含收费桥梁和隧道)。

政策条例

关于修改《公路建设市场管理办法》的决定

关于鼓励和引导民间资本投资公路水路交通运输领域的实施意见 下发《重大节假日免收小型客车通行费实施方案》 《国家公路网规划(2013年-2030年)》 《黑龙江省高速公路管理条例》 下发《关于开展全国高速公路电子不停车收费联网工作的通知》 《江苏省高速公路条例》 《公路工程技术标准》(JTG B01-2014)(简称“新标准”) 《重庆市公路管理条例》 发布《收费公路管理条例》修订稿(下简称《修订稿》),向社会公开征求意见 《公路工程设计施工总承包管理办法》 《2015年道路交通安全新规处理办法》

高速公路 行业分析

一、高速公路行业概括

二、宏观角度下的行业分析

目录

五、总结与展望

三、行业运行分析 四、企业竞争格局分析

一、高速公路行业概括

高速公路

定义

高速公路指能适应年平均昼夜

小客车交通量为25000辆以上、 专供汽车分道高速行驶、并 全部控制出入的公路。

高速公路行业 定义

“高速公路行业”是指负责修筑高速公路并对其 进行经营管理从而获得收入的行业。由于高速公 路占用土地面积较广,而且具有公共商品的性质, 所以在建造和经营过程中受到政府的管理和政策

干预较多,从而具有一定的垄断企业的性质。

华人金融风险评估报告第一版(2015-05)

风险点

信用风险 暂无

运营风险 有

法律风险 技术风险

有

有

请务必阅读正文之后的免责条款部分

风险评估报告——华人金融

目录

一、平台基本信息.......................................................................................................................................- 4 1. 平台概况.......................................................................................................................................- 4 2. 平台保障.......................................................................................................................................- 4 3. 产品类型.......................................................................................................................................- 5 4. 交易费用.......................................................................................................................................- 6 -

国债利息收入的计算与所得税申报表填报

国债利息收入的计算与所得税申报表填报来源:中国税务报作者:曹善勇人气:1719 发布时间:2015-05-11企业购买、转让国债,其取得的利息收入填报2014版企业所得税年度纳税申报表,不仅涉及“A107010免税、减计收入及加计扣除优惠明细表”,还有可能涉及“A105030投资收益纳税调整表”。

国债利息收入免税的主要政策规定《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)明确了以下3点内容。

1.利息收入确认时间:国债发行时约定应付利息的日期;转让国债,应在国债转让收入确认时确认利息收入的实现。

2.利息收入的计算:企业到期前转让国债、或者从非发行者投资购买的国债,其持有期间尚未兑付的国债利息收入,按以下公式计算确定:国债利息收入=国债金额×(适用年利率÷365)×持有天数上述公式中的“国债金额”,按国债发行面值或发行价格确定:“适用年利率”按国债票面年利率或折合年收益率确定;如企业不同时间多次购买同一品种国债的,“持有天数”可按平均持有天数计算确定。

3.国债利息收入免税:企业从发行者直接投资购买的国债持有至到期,其从发行者取得的国债利息收入,全额免征企业所得税;企业到期前转让国债、或者从非发行者投资购买的国债,其按上述公式计算的国债利息收入,免征企业所得税。

企业转让或到期兑付国债取得的价款,减除其购买国债成本,并扣除其持有期间按照规定计算的国债利息收入以及交易过程中相关税费后的余额,为企业转让国债收益(损失)。

国债利息收入的计算例:某企业多次购买国债,2014年1月1日购10万张,每张面值100元;2014年2月1日购5万张,价格106元/张;2014年3月1日购10万张,价格110元/张。

不考虑税费问题。

2014年5月1日转让16万张,转让价格120元/张,手续费率0.1%;2014年6月1日转让剩余国债9万张,转让价格125元/张,手续费率0.1%。

中国历年CPI一览表

中国历年CPI一览表CPI是居民消费价格指数的简称。

居民消费价格指数,是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。

它是在特定时段内度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况,是一个月内商品和服务零售价变动系数。

CPI计算公式CPI=(一组固定商品按当期价格计算的价值除以一组固定商品按基期价格计算的价值)×100%CPI基本功能1、度量通货膨胀(通货紧缩)。

CPI是度量通货膨胀的一个重要指标。

通货膨胀是物价水平普遍而持续的上升。

CPI的高低可以在一定水平上说明通货膨胀的严重程度;2、国民经济核算。

在国民经济核算中,需要各种价格指数。

如消费者价格指数(CPI)、生产者价格指数(PPI)以及GDP平减指数,对GDP进行核算,从而剔除价格因素的影响。

3、契约指数化调整。

例如在薪资报酬谈判中,因为雇员希望薪资(名义)增长能相等或高于CPI,希望名义薪资会随CPI的升高自动调整等。

其调整之时机通常于通货膨胀发生之后,幅度较实际通货膨胀率为低。

4、反映货币购买力变动:货币购买力是指单位货币能够购买到的消费品和服务的数量。

消费者物价指数上涨,货币购买力则下降;反之则上升。

消费者物价指数的倒数就是货币购买力指数。

5、反映对职工实际工资的影响:消费者物价指数的提高意味着实际工资的减少,消费者物价指数的下降意味着实际工资的提高。

因此,可利用消费者物价指数将名义工资转化为实际工资。

6、CPI对股市的影响:一般情况下,物价上涨,股价上涨;物价下跌,股价也下跌。

CPI主要影响CPI是一个滞后性的数据,但它往往是市场经济活动与政府货币政策的一个重要参考指标。

CPI稳定、就业充分及GDP增长往往是最重要的社会经济目标。

不过,从中国的现实情况来看,CPI的稳定及其重要性并不像发达国家所认为的那样“有一定的权威性,市场的经济活动会根据CPI的变化来调整”。

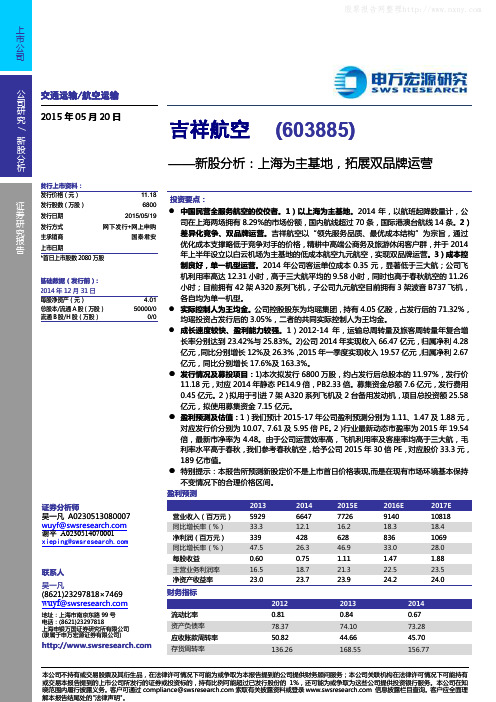

吉祥航空:上海为主基地 拓展双品牌运营

上市公司年发行上市资料: 投资要点:中国民营全服务航空的佼佼者。

8.29%的市场份额,国内航线超过)成本控201412.31小时,高于三大航平均的42 3.05%,二者的共同实际控制人为王均金。

23.42%26.3%17.6%及年静态225.587.15 1.8810.07、4.48。

由于公司运营效率高,飞机利用率及客座率均高于三大航,毛国泰君安证券分析师 ))地址:上海市南京东路(8621)23297818交通运输/航空运输201505月20日吉祥航空 (603885)——新股分析:上海为主基地,拓展双品牌运营发行价格(元) 11.18● 1)以上海为主基地。

2014年,以航班起降数量计,公司在上海两场拥有70条,国际港澳台航线14条。

2)差异化竞争、双品牌运营。

吉祥航空以“领先服务品质、最优成本结构”为宗旨,通过优化成本支撑略低于竞争对手的价格,精耕中高端公商务及旅游休闲客户群,并于2014年上半年设立以白云机场为主基地的低成本航空九元航空,实现双品牌运营。

3制良好,单一机型运营。

年公司客运单位成本0.35元,显著低于三大航;公司飞机利用率高达9.58小时,同时也高于春秋航空的11.26小时;目前拥有架A320系列飞机,子公司九元航空目前拥有3架波音B737飞机,各自均为单一机型。

● 实际控制人为王均金。

公司控股股东为均瑶集团,持有4.05亿股,占发行后的71.32%,均瑶投资占发行后的● 成长速度较快、盈利能力较强。

1)2012-14 年,运输总周转量及旅客周转量年复合增长率分别达到与25.83%。

2)公司2014年实现收入66.47亿元,归属净利4.28亿元,同比分别增长12%及,2015年一季度实现收入19.57亿元,归属净利2.67亿元,同比分别增长163.3%。

● 发行情况及募投项目:1)本次拟发行6800万股,约占发行后总股本的11.97%,发行价11.18元,对应2014PE14.9倍,PB2.33倍。

中国历年CPI一览表

中国历年CPI一览表CPI就是居民消费价格指数得简称。

居民消费价格指数,就是一个反映居民家庭一般所购买得消费品与服务项目价格水平变动情况得宏观经济指标。

它就是在特定时段内度量一组代表性消费商品及服务项目得价格水平随时间而变动得相对数,就是用来反映居民家庭购买消费商品及服务得价格水平得变动情况,就是一个月内商品与服务零售价变动系数。

CPI计算公式CPI=(一组固定商品按当期价格计算得价值除以一组固定商品按基期价格计算得价值)×100%CPI基本功能1、度量通货膨胀(通货紧缩)。

CPI就是度量通货膨胀得一个重要指标。

通货膨胀就是物价水平普遍而持续得上升。

CPI得高低可以在一定水平上说明通货膨胀得严重程度;2、国民经济核算。

在国民经济核算中,需要各种价格指数。

如消费者价格指数(CPI)、生产者价格指数(PPI)以及GDP平减指数,对GDP进行核算,从而剔除价格因素得影响。

3、契约指数化调整。

例如在薪资报酬谈判中,因为雇员希望薪资(名义)增长能相等或高于CPI,希望名义薪资会随CPI得升高自动调整等。

其调整之时机通常于通货膨胀发生之后,幅度较实际通货膨胀率为低。

4、反映货币购买力变动 :货币购买力就是指单位货币能够购买到得消费品与服务得数量。

消费者物价指数上涨,货币购买力则下降;反之则上升。

消费者物价指数得倒数就就是货币购买力指数。

5、反映对职工实际工资得影响 :消费者物价指数得提高意味着实际工资得减少,消费者物价指数得下降意味着实际工资得提高。

因此,可利用消费者物价指数将名义工资转化为实际工资。

6、CPI对股市得影响:一般情况下,物价上涨,股价上涨;物价下跌,股价也下跌。

CPI主要影响CPI就是一个滞后性得数据,但它往往就是市场经济活动与政府货币政策得一个重要参考指标。

CPI稳定、就业充分及GDP增长往往就是最重要得社会经济目标。

不过,从中国得现实情况来瞧,CPI得稳定及其重要性并不像发达国家所认为得那样“有一定得权威性,市场得经济活动会根据CPI得变化来调整”。

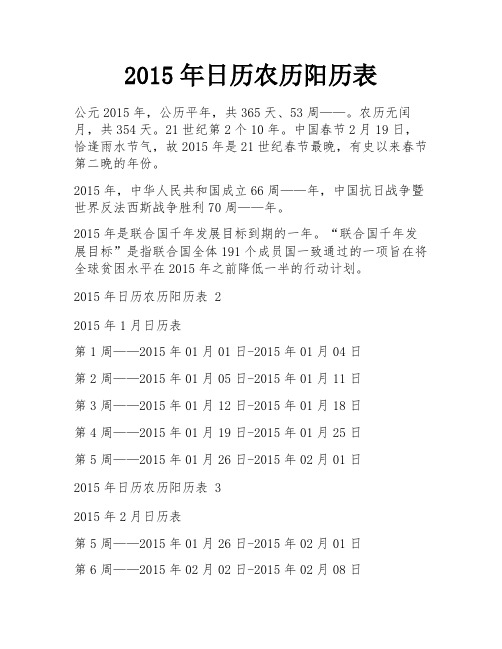

2015年日历农历阳历表

2015年日历农历阳历表公元2015年,公历平年,共365天、53周——。

农历无闰月,共354天。

21世纪第2个10年。

中国春节2月19日,恰逢雨水节气,故2015年是21世纪春节最晚,有史以来春节第二晚的年份。

2015年,中华人民共和国成立66周——年,中国抗日战争暨世界反法西斯战争胜利70周——年。

2015年是联合国千年发展目标到期的一年。

“联合国千年发展目标”是指联合国全体191个成员国一致通过的一项旨在将全球贫困水平在2015年之前降低一半的行动计划。

2015年日历农历阳历表 22015年1月日历表第1周——2015年01月01日-2015年01月04日第2周——2015年01月05日-2015年01月11日第3周——2015年01月12日-2015年01月18日第4周——2015年01月19日-2015年01月25日第5周——2015年01月26日-2015年02月01日2015年日历农历阳历表 32015年2月日历表第5周——2015年01月26日-2015年02月01日第6周——2015年02月02日-2015年02月08日第7周——2015年02月09日-2015年02月15日第8周——2015年02月16日-2015年02月22日第9周——2015年02月23日-2015年03月01日2015年日历农历阳历表 42015年3月日历表第9周——2015年02月23日-2015年03月01日第10周——2015年03月02日-2015年03月08日第11周——2015年03月09日-2015年03月15日第12周——2015年03月16日-2015年03月22日第13周——2015年03月23日-2015年03月29日第14周——2015年03月30日-2015年04月05日2015年日历农历阳历表 52015年4月日历表第14周——2015年03月30日-2015年04月05日第15周——2015年04月06日-2015年04月12日第16周——2015年04月13日-2015年04月19日第17周——2015年04月20日-2015年04月26日第18周——2015年04月27日-2015年05月03日2015年日历农历阳历表 62015年5月日历表第18周——2015年04月27日-2015年05月03日第19周——2015年05月04日-2015年05月10日第20周——2015年05月11日-2015年05月17日第21周——2015年05月18日-2015年05月24日第22周——2015年05月25日-2015年05月31日2015年日历农历阳历表 72015年6月日历表第23周——2015年06月01日-2015年06月07日第24周——2015年06月08日-2015年06月14日第25周——2015年06月15日-2015年06月21日第26周——2015年06月22日-2015年06月28日第27周——2015年06月29日-2015年07月05日2015年日历农历阳历表 82015年7月日历表第27周——2015年06月29日-2015年07月05日第28周——2015年07月06日-2015年07月12日第29周——2015年07月13日-2015年07月19日第30周——2015年07月20日-2015年07月26日2015年日历农历阳历表 92015年8月日历表第31周——2015年07月27日-2015年08月02日第32周——2015年08月03日-2015年08月09日第33周——2015年08月10日-2015年08月16日第34周——2015年08月17日-2015年08月23日第35周——2015年08月24日-2015年08月30日第36周——2015年08月31日-2015年09月06日2015年日历农历阳历表 102015年9月日历表第36周——2015年08月31日-2015年09月06日第37周——2015年09月07日-2015年09月13日第38周——2015年09月14日-2015年09月20日第39周——2015年09月21日-2015年09月27日第40周——2015年09月28日-2015年10月04日2015年日历农历阳历表 112015年10月日历表第40周——2015年09月28日-2015年10月04日第42周——2015年10月12日-2015年10月18日第43周——2015年10月19日-2015年10月25日第44周——2015年10月26日-2015年11月01日2015年日历农历阳历表 122015年11月日历表第44周——2015年10月26日-2015年11月01日第45周——2015年11月02日-2015年11月08日第46周——2015年11月09日-2015年11月15日第47周——2015年11月16日-2015年11月22日第48周——2015年11月23日-2015年11月29日第49周——2015年11月30日-2015年12月06日2015年日历农历阳历表 132015年12月日历表第49周——2015年11月30日-2015年12月06日第50周——2015年12月07日-2015年12月13日第51周——2015年12月14日-2015年12月20日第52周——2015年12月21日-2015年12月27日第53周——2015年12月28日 -2016年01月03日。

贷款利息计算表利息计算表

22,269.28 22,707.46 23,147.16 23,588.38 24,031.13 24,475.42 24,921.24 25,368.61 25,817.53 26,268.01 26,720.05 27,173.65 27,628.82 28,085.57 28,543.91 29,003.83 29,465.35 29,928.46 30,393.18 30,859.51 31,327.46 31,797.02 32,268.22 32,741.04 33,215.51 33,691.62 34,169.38 34,648.79

35,129.87 35,612.61 36,097.03 36,583.12 37,070.90 37,560.37 38,051.53 38,544.40 39,038.97 39,535.26 40,033.26 40,533.00 41,034.46 41,537.66 42,042.61 42,549.30 43,057.76 43,567.97 44,079.95 44,593.70 45,109.24 45,626.56 46,145.67 46,666.59 47,189.30 47,713.83 48,240.18 48,768.35

276.51 275.14 273.76 272.37 270.99 269.59 268.20 266.79 265.39 263.98 262.56 261.14 259.71 258.28 256.84 255.40 253.95 252.50 251.05 249.58 248.12 246.65 245.17 243.69 242.20 240.71 239.21 237.71

142.87 141.03 139.19 137.34 135.48 133.62 131.75 129.88 128.00 126.11 124.21 122.31 120.41 118.49 116.57 114.64 112.71 110.77 108.82 106.87 104.90 102.94 100.96

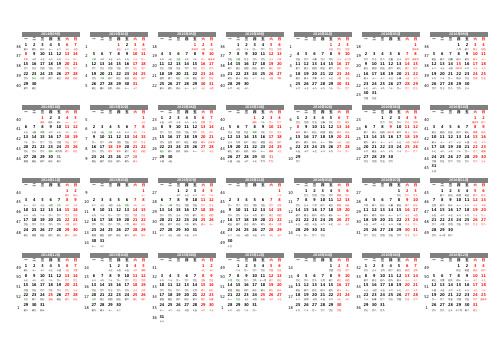

2015-2016 日历表

2014年09月 一 二 三 四 五 六 日 一 二2015年01月 三 四 五 六 日 一 二2015年05月 三 四 五 六 日 一 二2015年09月 三 四 五 六 日 一 二2016年01月 三 四 五 六 日 一 二2016年05月 三 四 五 六 日 一 二2016年09月 三 四 五 六 日361初八2初九3初十4十一5十二6十三7十四1 2 5小寒1元旦2十二3十三4十四18 19 4十六1劳动节2十四3十五36 37 7廿五1十九2二十3廿一4廿二5廿三6廿四1 2 4廿五1元旦2廿三3廿四18 19 2 20 9 3廿七1劳动节36 37 5 6初六1八月2初二3初三4初四37 89十六10 11 12 13 14十七 十八 十九 二十 廿一6十六7十七8十八9十九10 11二十 廿一5十七6立夏7十九8二十9廿一10母亲节8白露9廿七10 11 12 13廿八 廿九 三十 八月5廿六6小寒7廿八8廿九9三十10十二月4廿八5立夏6三十7四月8母亲节7白露8初八9初九10 11初十 十一中秋廿六初五38 15 16 17 18 19 20 21廿二 廿三 廿四 廿五 廿六 廿七 廿八3 12 13 14 15 16 17 18廿二 廿三 廿四 廿五 廿六 廿七 廿八20 11 12 13 14 15 16 17廿三 廿四 廿五 廿六 廿七 廿八 廿九38 14 15 16 17 18 19 20初二 初三 初四 初五 初六 初七 初八3 11 12 13 14 15 16 17初二 初三 初四 初五 初六 初七 初八10 11 12 13 14 15初四 初五 初六 初七 初八 初九初三38 12 13 14 15 16 17 18十二 十三 十四 中秋节 十六 十七 十八39 22 23 24 25 26 27 28廿九 秋分 九月 初二 初三 初四 初五4 19 20 21 22 23 24 25廿九 大寒 初二 初三 初四 初五 初六21 18 19 20 21 22 23 24四月 初二 初三 小满 初五 初六 初七39 21 22 23 24 25 26 27初九 初十 秋分 十二 十三 十四 中秋4 18 19 20 21 22 23 24初九 初十 大寒 十二 十三 十四 十五21 16 17 18 19 20 21 22初十 十一 十二 十三 小满 十五 十六39 19 20 21 22 23 24 25十九 二十 廿一 秋分 廿三 廿四 廿五40 29 30初六 初七5 26 27 28 29 30 31初七 腊八 初九 初十 十一 十二22 25 26 27 28 29 30 31初八 初九 初十 十一 十二 十三 十四40 28 29 30十六 十七 十八5 25 26 27 28 29 30 31十六 十七 十八 十九 二十 廿一 廿二22 23 24 25 26 27 28 29十七 十八 十九 二十 廿一 廿二 廿三40 26 27 28 29 30廿六 廿七 廿八 廿九 三十23 30 31廿四 廿五2014年10月 一 二 三 四 五 六 日 一 二2015年02月 三 四 五 六 日 一 二2015年06月 三 四 五 六 日 一 二2015年10月 三 四 五 六 日 一 二2016年02月 三 四 五 六 日 一 二2016年06月 三 四 五 六 日 一 二2016年10月 三 四 五 六 日40 41 6 7十四 十三1国庆2初九3初十4十一5十二5 6 7 2十四1十三23 241十五2十六3十七4十八5十九6芒种7廿一40 41 5 6廿四1国庆2二十3廿一4廿二6 71廿三2廿四3廿五4立春5廿七6廿八7除夕23 24 6 7初三 初二1廿六2廿七3廿八4廿九5芒种40 41 3 4初四1国庆节2初二8寒露9十六10 11 12十七 十八 十九3十五4立春5十七6十八7十九8二十8廿二9廿三10 11 12 13 14廿四 廿五 廿六 廿七 廿八7廿五8寒露9廿七10 11廿八 廿九8春节9初二10 11 12 13 14初三 初四 初五 初六 初七8初四9端午节10 11 12初六 初七 初八5初五6初六7初七8寒露9初九廿三初三42 13 14 15 16 17 18 19二十 廿一 廿二 廿三 廿四 廿五 廿六9廿一10 11 12 13 14 15廿二 小年 廿四 廿五 廿六 廿七25 15 16 17 18 19 20 21廿九 五月 初二 初三 初四 端午父亲节42 12 13 14 15 16 17 18三十 九月 初二 初三 初四 初五 初六8 15 16 17 18 19 20 21初八 初九 初十 十一 雨水 十三 十四25 13 14 15 16 17 18 19初九 初十 十一 十二 十三 十四父亲节42 10 11 12 13 14 15 16初十 十一 十二 十三 十四 十五 十六43 20 21 22 23 24 25 26廿七 廿八 廿九 霜降 闰九月 初二 初三8 16 17 18 19 20 21 22廿八 廿九 除夕 春节 初二 初三 初四26 22 23 24 25 26 27 28夏至 初八 初九 初十 十一 十二 十三43 19 20 21 22 23 24 25初七 初八 初九 初十 十一 霜降 十三9 22 23 24 25 26 27 28十五 十六 十七 十八 十九 二十 廿一26 20 21 22 23 24 25 26十六 夏至 十八 十九 二十 廿一 廿二43 17 18 19 20 21 22 23十七 十八 十九 二十 廿一 廿二 霜降44 27 28 29 30 31初四 初五 初六 初七 初八9 23 24 25 26 27 28初五 初六 初七 初八 初九 初十27 29 30十四 十五44 26 27 28 29 30十四 十五 十六 十七31十九十八10 29廿二27 27 28 29 30廿三 廿四 廿五 廿六44 24 25 26 27 28 29 30廿四 廿五 廿六 廿七 廿八 廿九 三十45 31十月2014年11月 一 二 三 四 五 六 日 一 二2015年03月 三 四 五 六 日 一 二2015年07月 三 四 五 六 日 一 二2015年11月 三 四 五 六 日 一 二2016年03月 三 四 五 六 日 一 二2016年07月 三 四 五 六 日 一 二2016年11月 三 四 五 六 日44 45 3 4十二1初九2初十9 10 2 11 9 3十三1十一27 28 6廿一1十六2十七3十八4十九5二十44 45 2 46 9 3廿二1二十10 11 7廿九1廿三2廿四3廿五4廿六5惊蛰6廿八27 28 4 5初二1廿七2廿八3廿九45 46 7立冬1初二2初三3初四4初五5初六6初七5十三6十四7立冬8十六9十七4十四5十五6惊蛰7十七8十八7小暑8廿三9廿四10 11 12廿五 廿六 廿七4廿三5廿四6廿五7廿六8立冬8三十9二月10 11 12 13初二 初三 初四 初五6初三7小暑8初五9初六10初七8初九9初十10 11 12 13十一 十二 十三 十四十一十二廿一六月46 10 11 12 13 14 15 16十八 十九 二十 廿一 廿二 廿三 廿四10 11 12 13 14 15二十 廿一 廿二 廿三 廿四 廿五十九29 13 14 15 16 17 18 19廿八 廿九 三十 六月 初二 初三 初四10 11 12 13 14 15廿九 三十 十月 初二 初三 初四廿八12 14 15 16 17 18 19 20初六 初七 初八 初九 初十 十一 春分29 11 12 13 14 15 16 17初八 初九 初十 十一 十二 十三 十四47 14 15 16 17 18 19 20十五 十六 十七 十八 十九 二十 廿一47 17 18 19 20 21 22 23廿五 廿六 廿七 廿八 廿九 小雪 初二12 16 17 18 19 20 21 22廿六 廿七 廿八 廿九 二月 春分 初三30 20 21 22 23 24 25 26初五 初六 初七 大暑 初九 初十 十一47 16 17 18 19 20 21 22初五 初六 初七 初八 初九 初十 小雪13 21 22 23 24 25 26 27十三 十四 十五 十六 十七 十八 十九30 18 19 20 21 22 23 24十五 十六 十七 十八 大暑 二十 廿一48 21 22 23 24 25 26 27廿二 小雪 廿四 廿五 廿六 廿七 廿八4824 25 26 27 28 29 30初三 初四 初五 初六 初七 初八 初九1323 24 25 26 27 28 29初四 初五 初六 初七 初八 初九 初十3127 28 29 30 31十二 十三 十四 十五 十六4823 24 25 26 27 28 29十二 十三 十四 十五 十六 十七 十八1428 29 30 31二十 廿一 廿二 廿三3125 26 27 28 29 30 31廿二 廿三 廿四 廿五 廿六 廿七 廿八4928 29 30廿九 十一月 初二14 30 31十一 十二49 30十九2014年12月 一 二 三 四 五 六 日 一 二2015年04月 三 四 五 六 日 一 二2015年08月 三 四 五 六 日 一 二2015年12月 三 四 五 六 日 一 二2016年04月 三 四 五 六 日 一 二2016年08月 三 四 五 六 日 一 二2016年12月 三 四 五 六 日491初十2十一3十二4十三5十四6十五7大雪14 15 6 7十九 十八1十三2十四3十五4十六5清明31 32 3十九1十七2十八49 50 7大雪1二十2廿一3廿二4廿三5廿四6廿五14 15 4 5廿八1廿四2廿五3廿六32 1 33 82三十3七月4初二5初三6初四7立秋廿九49 50 5 6大雪1初三2初四3初五4初六50 89十八10 11 12 13 14十九 二十 廿一 廿二 廿三8二十9廿一10 11 12廿二 廿三 廿四4二十5廿一6廿二7廿三8立秋9廿五8廿七9廿八10 11 12 13廿九 十一月 初二 初三6廿九7三月8初二9初三10初四9初七10 11 12 13 14初八 初九 初十 十一 十二7初九8初十9十一10 11十二 十三十七廿七初六初七51 15 16 17 18 19 20 21廿四 廿五 廿六 廿七 廿八 廿九 三十16 13 14 15 16 17 18 19廿五 廿六 廿七 廿八 廿九 三十 三月33 10 11 12 13 14 15 16廿六 廿七 廿八 廿九 七月 初二 初三51 14 15 16 17 18 19 20初四 初五 初六 初七 初八 初九 初十16 11 12 13 14 15 16 17初五 初六 初七 初八 初九 初十 十一34 15 16 17 18 19 20 21十三 十四 十五 十六 十七 十八 十九51 12 13 14 15 16 17 18十四 十五 十六 十七 十八 十九 二十52 22 23 24 25 26 27 28冬至 初二 初三 圣诞 初五 初六 初七17 20 21 22 23 24 25 26谷雨 初三 初四 初五 初六 初七 初八34 17 18 19 20 21 22 23初四 初五 初六 初七 初八 初九 处暑52 21 22 23 24 25 26 27十一 冬至 十三 十四 圣诞 十六 十七17 18 19 20 21 22 23 24十二 谷雨 十四 十五 十六 十七 十八35 22 23 24 25 26 27 28二十 处暑 廿二 廿三 廿四 廿五 廿六52 19 20 21 22 23 24 25廿一 廿二 冬至 廿四 廿五 廿六圣诞节129 30 31初八 初九 初十1827 28 29 30初九 初十 十一 十二3524 25 26 27 28 29 30十一 十二 十三 十四 十五 十六 十七128 29 30 31十八 十九 二十 廿一1825 26 27 28 29 30十九 二十 廿一 廿二 廿三 廿四3629 30 31廿七 廿八 廿九126 27 28 29 30 31廿八 廿九 三十 十二月 初二 初三36 31十八。

黄某与丁林生民间借贷纠纷二审民事判决书

黄某与丁林生民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】江苏省苏州市中级人民法院【审理法院】江苏省苏州市中级人民法院【审结日期】2020.11.16【案件字号】(2020)苏05民终8370号【审理程序】二审【审理法官】王蔚珏韩军水天庆【审理法官】王蔚珏韩军水天庆【文书类型】判决书【当事人】黄某;丁林生;高卫林;丁铭浩【当事人】黄某丁林生高卫林丁铭浩【当事人-个人】黄某丁林生高卫林丁铭浩【代理律师/律所】苏军江苏六典律师事务所;蒋玉林上海融力天闻律师事务所;林巧上海融力天闻律师事务所【代理律师/律所】苏军江苏六典律师事务所蒋玉林上海融力天闻律师事务所林巧上海融力天闻律师事务所【代理律师】苏军蒋玉林林巧【代理律所】江苏六典律师事务所上海融力天闻律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】高卫林;丁铭浩【被告】丁林生【本院观点】夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,应当认定为夫妻共同债务。

【权责关键词】法定代理第三人法定代理人证据不足证明责任(举证责任)诉讼请求维持原判【指导案例标记】0【指导案例排序】0【本院认为】本院认为,夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,应当认定为夫妻共同债务。

债权人应当提供该债务为家庭日常生活需要所负的初步证据,债务人配偶主张不属于夫妻共同债务的,应当承担举证责任。

认定是否为家庭日常生活需要所负的债务,应当结合债务金额、举债次数、债务用途、家庭收入状况、消费水平、当地经济水平和一般社会生活习惯等予以综合判断。

本案中,丁林生向丁肖林转账交付并备注有“借款、借用、借支"等字样的款项以及高卫林代丁肖林还款的款项,黄某抗辩转账不属于借款,应当对其主张提供证据证明并承担举证不能的不利后果。

其次,一审判决认定2015年至2016年间转账的73000元因金额较小,属于家庭日常生活的范畴,黄某抗辩称应当与丁肖林在丁林生公司上班应得的工资相抵,亦未能提供证据证实。

黄瑞溪、刘舒媚民间借贷纠纷民事二审民事判决书

黄瑞溪、刘舒媚民间借贷纠纷民事二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】广东省清远市中级人民法院【审理法院】广东省清远市中级人民法院【审结日期】2021.05.19【案件字号】(2021)粤18民终633号【审理程序】二审【审理法官】苏碧映张廷青黄保长【文书类型】判决书【当事人】黄瑞溪;刘舒媚【当事人】黄瑞溪刘舒媚【当事人-个人】黄瑞溪刘舒媚【代理律师/律所】郑广强广东易之堃律师事务所;邓智展广东易之堃律师事务所;梁杰广东飞来湖律师事务所【代理律师/律所】郑广强广东易之堃律师事务所邓智展广东易之堃律师事务所梁杰广东飞来湖律师事务所【代理律师】郑广强邓智展梁杰【代理律所】广东易之堃律师事务所广东飞来湖律师事务所【法院级别】中级人民法院【终审结果】二审维持原判【原告】黄瑞溪【被告】刘舒媚【本院观点】本案系民间借贷纠纷。

【权责关键词】社会公共利益撤销代理违约金支付违约金新证据质证诉讼请求变更诉讼请求维持原判【指导案例标记】0【指导案例排序】0【本院查明】本院经审理查明,一审查明的基本事实属实,本院予以确认。

【本院认为】本院认为,本案系民间借贷纠纷。

依据《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第三百二十三条“第二审人民法院应当围绕当事人的上诉请求进行审理。

当事人没有提出请求的,不予审理,但一审判决违反法律禁止性规定,或者损害国家利益、社会公共利益、他人合法权益的除外”的规定,本案二审应围绕当事人上诉请求的范围进行审理。

根据双方当事人在二审中的上诉和答辩意见,本案的争议焦点可归纳为:借款本金与利息如何认定。

关于借款本金的认定。

本案中,黄瑞溪于2014年3月18日至2015年11月20日期间,分八次向刘舒媚借款共50万元,其中黄瑞溪于2015年11月16日通过银行转账存入10万元至刘舒媚帐户,结合《借据》(2017年12月20日)内容以及还款的履行情况,一审法院确认签订《借据》时黄瑞溪实际尚欠刘舒媚借款本金40万元。