2013年-2015年我国银行不良贷款余额统计分析

当前商业银行不良贷款的处置与化解

当前商业银行不良贷款的处置与化解作者:刘青来源:《审计与理财》 2015年第9期刘青据银监会最新的数据显示,今年上半年银行业金融机构的不良贷款余额为1.8万亿,同比增长35.7%,比年初增加3 222亿元,已达去年全年增量的1.25倍;不良贷款率1.82%,较年初上升0.22个百分点。

在当前经济形势下行的情况下,我国商业银行不良资产的快速增长制约了金融的发展,其处置与化解成为金融发展的核心问题,对其进行理论与实践的探讨分析,就具有了现实的意义。

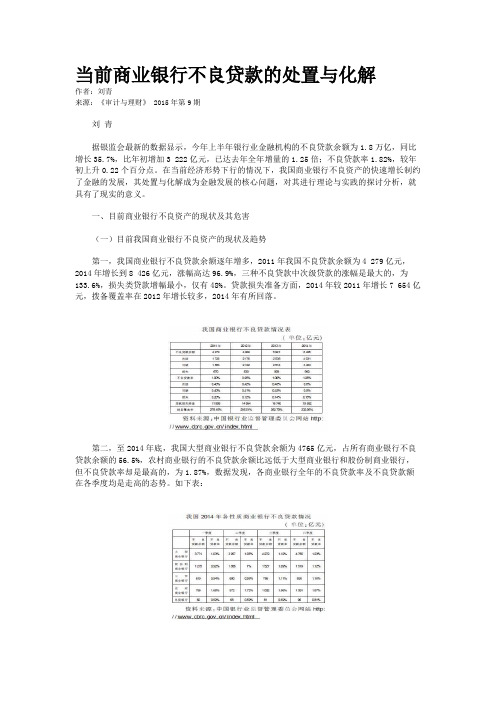

一、目前商业银行不良资产的现状及其危害(一)目前我国商业银行不良资产的现状及趋势第一,我国商业银行不良贷款余额逐年增多,2011年我国不良贷款余额为4 279亿元,2014年增长到8 426亿元,涨幅高达96.9%,三种不良贷款中次级贷款的涨幅是最大的,为133.6%,损失类贷款增幅最小,仅有48%。

贷款损失准备方面,2014年较2011年增长7 654亿元,拨备覆盖率在2012年增长较多,2014年有所回落。

第二,至2014年底,我国大型商业银行不良贷款余额为4765亿元,占所有商业银行不良贷款余额的56.5%,农村商业银行的不良贷款余额比远低于大型商业银行和股份制商业银行,但不良贷款率却是最高的,为1.87%,数据发现,各商业银行全年的不良贷款率及不良贷款额在各季度均是走高的态势。

如下表:第三,由以上数据可知,从2014年初开始,经济周期波动的负面效应已经波及到了银行,使得银行资产逐渐暴露出潜在风险。

由于风险尚未完全暴露,不良贷款很有可能在今年继续增长。

银监会最新的数据显示,受中国经济增速持续放缓的影响,2015年上半年银行业金融机构的不良贷款余额为1.8万亿,同比增长35.7%,比年初增加3 222亿元,已达去年全年增量的1.25倍;不良贷款率1.82%,较年初上升0.22个百分点。

近年来商业银行不良贷款余额和占比延续上升态势,以小微企业为代表的实体经济企业信用风险状况仍难有明显改善,商业银行不良贷款将惯性增长,资产质量下行压力依然较大。

商业银行不良资产证券化现状及运作对策分析

商业银行不良资产证券化现状及运作对策分析作者:王克勤来源:《中国市场》2021年第24期[摘要]在我国经济高速发展背景下,商业银行的规模也不断扩大,在推动社会发展的同时其不良贷款率也不断上升,在一定程度上阻碍了商业银行的发展。

以往,对于不良资产,多采用债务重组、清收、核销、打包处理等方式,这些方式效率低、耗时长、不彻底。

资产证券化是金融领域处置方法的创新,是以商业银行不良贷款为基础发行的资产证券,是快速、批量处理不良资产的重要方法。

文章主要阐述了我国商业银行不良资产现状、原因及资产证券化运作对策。

[关键词]商业银行;不良资产;证券化[DOI]10.13939/ki.zgsc.2021.24.043作为资金融通主要渠道的商业银行,肩负推动社会发展及资金配置的双重责任。

因此,确保商业银行良性、稳定的发展十分重要。

[1]不良资产是商业银行长期存在的问题,也是影响其运行的根本。

如何控制商业银行不良资产率,稳定其发展是金融业的重要任务。

资产证券化是处理不良资产的新方法,在我国取得了一定的成效,但因起步较晚,仍存在一定的问题,其运作还有待完善。

1 我国商业银行不良资产的现状有统计资料显示,2018年我国社会融资达192584亿元人民币,其中156712亿元人民币为社会贷款融资,占81%。

[2]银行将贷款按质量分为正常、关注、可疑和损失,后三者被视为不良贷款。

目前,我国商业银行不良资产现状如下所述。

1.1 不良贷款率仍处于上升趋势商业银行在快速发展过程中,不良贷款也处于高居不下的状态。

资料显示,我国商业银行2014年及2015年不良贷款余额增速高达42.3%及51.2%。

2016年出现下降,但2017年同比增长12.8%,2018年相比2017年同期增长21.66%。

[2]从以上数据可以看出,我国商业银行的不良贷款率仍处于上升趋势。

1.2 三无贷款占比大从我国商业银行报表中可以看出,贷款抵押率、保证率上升,信用贷款减少,但真正具备较强变现能力的如商品房、商铺、存单等质押的比较少。

商业银行普惠金融发展现状及SWOT矩阵分析

商业银行普惠金融发展现状及SWOT矩阵分析苏 薇(青海大学 财经学院,青海 西宁 810001)[摘 要]普惠金融体系构建离不开商业银行的参与。

商业银行有责任发展普惠金融,但也存在开展普惠性金融业务和追求商业可持续之间平衡的问题。

文章首先基于大型商业银行、中小型商业银行以及邮储银行不同角度客观呈现了商业银行普惠金融业务发展现状,利用SWOT方法,分析了商业银行参与普惠金融业务的优势、劣势、机会与威胁,并给予相应结论。

[关键词]商业银行;普惠金融;SWOT分析[DOI]10 13939/j cnki zgsc 2017 27 038 2013年,党的十八届三中全会中通过了《中共中央关于全面深化改革若干重大问题的决定》,正式提出了发展普惠金融,而商业银行作为金融市场的主体对于发展普惠金融有着不可推卸的责任。

在当前政策的促进下,商业银行明确发展优势,积极实践普惠金融,成为实现自身转型发展的有力抓手。

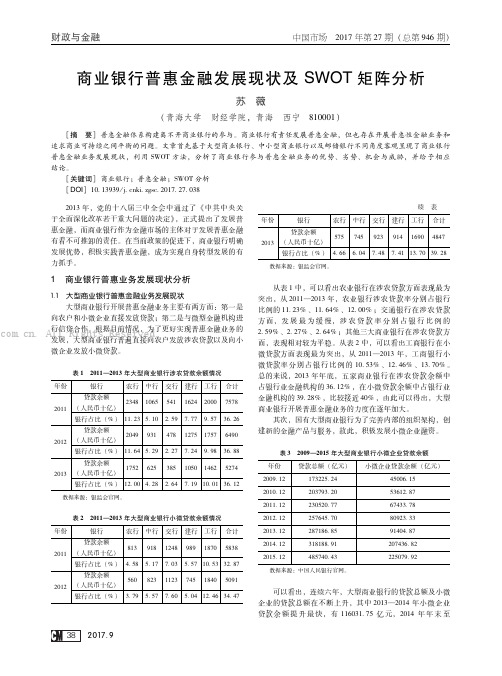

1 商业银行普惠业务发展现状分析1 1 大型商业银行普惠金融业务发展现状大型商业银行开展普惠金融业务主要有两方面:第一是向农户和小微企业直接发放贷款;第二是与微型金融机构进行信贷合作。

根据目前情况,为了更好实现普惠金融业务的发展,大型商业银行普遍直接向农户发放涉农贷款以及向小微企业发放小微贷款。

表1 2011—2013年大型商业银行涉农贷款余额情况年份银行农行中行交行建行工行合计2011贷款余额(人民币十亿)23481065541162420007578银行占比(%)11 235 102 597 779 5736 262012贷款余额(人民币十亿)2049931478127517576490银行占比(%)11 645 292 277 249 9836 882013贷款余额(人民币十亿)1752625385105014625274银行占比(%)12 004 282 647 1910 0136 12 数据来源:银监会官网。

关于不良贷款现象的调研报告5篇

关于不良贷款现象的调研报告5篇贷款五级分类是指商业银行依据借款人的实际还款能力进行贷款质量的五级分类。

即按风险程度将贷款划分为五类:正常、关注、次级、可疑、损失,后三种为不良贷款。

下面是小编整理的关于不良贷款的调研报告,大家一起看看吧!不良贷款的调研报告【一】银行批量转让不良贷款情况调研报告一、不良资产基本情况ⅩⅩ年12月末,我行不良贷款余额为万元、占比%,不良贷款比年初减少万元,不良贷款率较年初下降个百分点。

我行目前没有批量转让的不良贷款。

二、关于批量转让不良贷款的几个问题1、关于资产包定价问题。

中国的不良资产处置市场都被长城、信达、华融和东方四大资产管理公司所垄断,四大资产管理公司垄断市场的局面未根本改变,不良资产转让也难以实现商业化定价。

2、禁止转让的问题。

债务人或担保人为国家机关的不良债权; 列入破产计划的国有企业债权、债权转让协议中设置了“禁止再转售条款”的。

在协议约定“禁止转售条款”的情形下,是否可以因此认定再转让协议无效? 有的意见认为:“禁止转售条款”主要在于防止购买者炒作债权,对债权进行再度转让获取商业利润。

现行法律法规对当事人间的这种约定亦未禁止,故该条款应是无效的,债权再转让应为有效,这种意见是否可行把握不准。

还有观点认为,当前尚无法律法规禁止不良债权的转售,因此,对于禁止转售条款,其只为当事人之间的约定条款,该条款不违反相关法律法规的规定,具有法律效力,但其效力仅止于该约定的双方当事人。

此次《金融企业不良资产转让管理办法》明确规定设置了“禁止再转售条款”的禁止转让。

3、对债权转让合同审查的问题。

首先是不良债权是否具有可转让性。

即被转让的不良债权是否属于国家禁止或限制转让的债权,如债务人或担保人为国家机关的,以及被认定为涉及国防、军工等国家安全和敏感信息的以及其他依法禁止转让或限制转让的债权。

其次是对受让人主体资格的审查。

对于可能利用职务或业务之便,从事关联交易,侵吞国有资产的相关人员或组织均属于禁止之列。

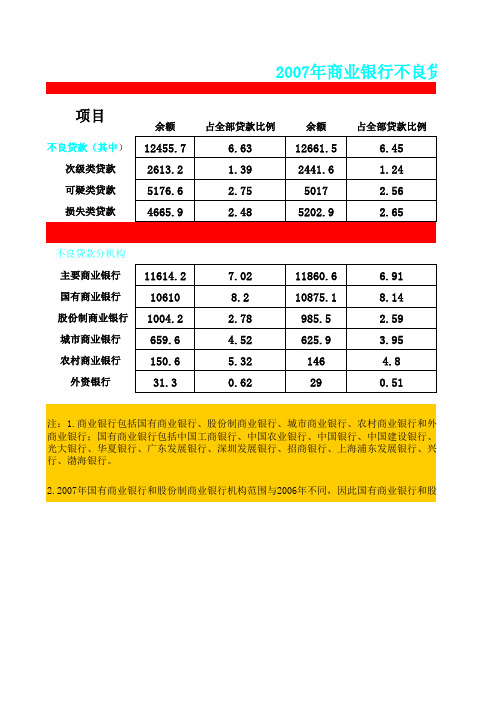

历年商业银行不良贷款的统计

余额

占全部贷款比例

余额

占全部贷款比例

2.2007年国有商业银行和股份制商业银行机构范围与2006年不同,因此国有商业银行和股份

项目

注:1.商业银行包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行和外资

商业银行;国有商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;股光大银行、华夏银行、广东发展银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国行、渤海银行。

国有商业银行 股份制商业银行城市商业银行农村商业银行外资银行

不良贷款分机构主要商业银行2007年商业银行不良贷款

良贷款情况表

余额占全部贷款比例余额占全部贷款比例

和外资银行;主要商业银行包括国有商业银行和股份制

建设银行、交通银行;股份制商业银行包括中信银行、

展银行、兴业银行、中国民生银行、恒丰银行、浙商银

和股份制商业银行的数据与2006年数据不可比。

我国商业银行不良贷款率影响因素的实证分析——基于2008—2022年的面板数据

DOI:10.19995/10-1617/F7.2023.23.089我国商业银行不良贷款率影响因素的实证分析——基于2008—2022年的面板数据温秀玲(华夏银行股份有限公司长春分行 吉林长春 130000 )摘 要:本文选取了2008—2022年13家上市商业银行数据,通过建立面板数据模型,研究分析商业银行不良贷款率的影响因素,并选取了拨备覆盖率、存贷比、资本充足率、最大十家客户贷款占比、净利差5个指标作为反映商业银行经营情况的个性指标,GDP增长率、M2增长率2个指标作为反映宏观经济水平的共性指标。

研究结果表明,通过优化宏观经济环境及提升商业银行自身风险防范水平等措施,有利于促进商业银行不良贷款率的降低,对商业银行的可持续发展及防范金融危机均具有重要意义。

关键词:商业银行;不良贷款率;影响因素;面板模型;实证分析本文索引:温秀玲.我国商业银行不良贷款率影响因素的实证分析[J].商展经济,2023(23):089-092.中图分类号:F832.33 文献标识码:A现代经济社会,商业银行作为重要的金融中介,不良贷款问题一直被有关部门高度重视。

整体来看,2008年末,我国境内商业银行不良贷款率为2.45%,2008—2012年,受银行上市的政策红利、金融危机后人民币信贷资产的快速扩张,以及中国经济高速增长的影响,商业银行不良贷款率呈整体下降趋势,从2013年开始,商业银行不良贷款率开始上升,并在2020年达到最高,开始逐步下降,2022年我国商业银行不良贷款率为1.63%。

将商业银行不良贷款率保持在一个合理水平,对维持稳健经营、防范金融风险、支持实体经济发展均具有重要意义。

因此,从宏观和微观角度探究商业银行不良贷款率影响因素,对商业银行可持续发展及防范金融危机具有重要意义。

1 文献综述商业银行不良贷款率一直是理论界研究的热点,国内学者从制度、宏观因素及微观因素多个维度对商业银行不良贷款率影响因素进行分析。

不良资产行业发展情况全解析 附不良资产行业发展现状及未来展望

《中国地方资产管理行业白皮书(2019)》是由普益标准、全国各地方资产管理公司、学术机构联合编写的第四份针对地方AMC行业的年度发展白皮书,是国内针对地方资产管理行业第一部较为完整和成体系的研究成果,也是国内外了解地方AMC的一个窗口。

1不良资产行业宏观行业分析2019年,在深化供给侧结构性改革,加速去杠杆、调结构的背景下,国内经济仍处于深度转型中。

在经济增长换档期、结构调整阵痛期、前期刺激政策消化期“三期”叠加影响下,此前经济高速发展过程中积聚的信用风险、现金流压力加速显现。

即使监管层持续高压约束行业规范,不良资产管理规模依然保持增长。

1、银行机构:贷款增速持续增长,普惠型小微企业贷款增长提速商业银行贷款增速持续高增长,对实体经济的支持力度加大。

2019年末银行业金融机构总资产为万亿元,同比增长8.14%,其中,人民币贷款余额万亿元, 同比增长11.9%,比年初增加万亿元,同比多增亿元。

2019年,央行的宏观调控措施主要体现在六个方面:-是深化金融供给侧结构性改革,完善LPR报价机制,提高货币政策传导效应;二是三次下调金融机构存款准备金,保持市场流动性合理充沛,引导货币供给量和社会融资规模合理增长;三是调节境内外资金供需,促发汇率的自动稳定能力,保持内外部货币量的均衡;四是积极推进建设宏观审慎政策框架,健全双支柱调控框架;五是完善系统性重要银行评估办法及监管规定;六是进一步完善金融控股公司监管规则,促进经济良性循环。

2019年,为了缓解融资难、融资贵的问题,监管层鼓励银行对普惠金融单列信贷规模、实行内部资金转移定价优惠,加大对小微企业贷款的支持力度。

截至2019年末,银行业金融机构的小微企业贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额万亿元。

其中,单户授信总额I(X)O万元及以下的普惠型小微企业贷款余额万亿元,同比增长24.6%。

保障性安居工程贷款万亿元,同比增长为8.4%。

我国商业银行不良贷款率的影响因素研究基于宏观季度数据的实证分析

我国商业银行不良贷款率的影响因素研究基于宏观季度数据的实证分析一、概述本文以我国商业银行的不良贷款率为研究对象,通过收集2010年至2020年的宏观季度数据,运用统计分析方法和计量经济学模型,深入探讨了影响不良贷款率的主要因素以及各因素之间的关系。

宏观经济环境、政策调整、金融市场稳定性和银行自身经营管理水平是影响不良贷款率的关键因素。

在宏观经济环境方面,本研究分析了国内生产总值(GDP)增长率、通货膨胀率、固定资产投资增速等经济指标对不良贷款率的影响。

经济的平稳增长有利于降低不良贷款率,而经济增长放缓则可能加大银行风险暴露。

在政策调整方面,本研究特别关注了货币政策、财政政策和监管政策的变化对银行资产质量的影响。

宽松的货币政策有助于稳定经济增长,从而降低不良贷款率;而紧缩的财政政策和严格的监管政策可能会加大银行风险,导致不良贷款率上升。

在金融市场稳定程度方面,本研究考察了金融市场波动对银行信贷资产质量的影响。

实证结果表明,金融市场的稳定性与不良贷款率之间存在显著的负相关关系,金融市场的动荡往往会导致银行不良贷款增加。

在银行自身经营管理水平方面,本研究分析了银行资本充足率、不良贷款拨备覆盖率、盈利能力等内部经营管理指标对不良贷款率的影响。

研究结果显示,银行良好的盈利能力有助于降低不良贷款率,而资本充足率和不良贷款拨备覆盖率等指标与不良贷款率之间存在一定的负相关性。

本文的研究结果对于理解和应对我国商业银行不良贷款问题具有重要的参考价值。

1.1 研究背景与意义随着全球经济的日益融合和我国金融市场的不断深化,商业银行面临的不良贷款风险逐渐成为全社会关注的焦点。

不良贷款不仅直接影响银行的资产质量和盈利能力,还可能对整个金融体系的稳定带来不利影响。

深入研究不良贷款的产生原因及其影响因素,对于提升商业银行风险管理水平、维护金融稳定具有重要意义。

我国政府和金融监管部门高度重视金融风险的防范和化解工作,采取了一系列措施来降低不良贷款率。

2015年金华公务员热点时评:银行坏账增速让人“捏把汗”

2015年金华公务员热点时评银行坏账增速让人“捏把汗”金华华图中国最赚钱的行业是什么?相信在不少人看来,银行业名列其中。

不过,最近一段时间,银行业身上的光环有些黯淡——挥之不去的坏账正让一些银行“喘不过气”。

近日,16家中国A股上市银行的上半年成绩单相继出炉,在平均日赚38亿元、继续冠居最赚钱行业头衔的同时,不良贷款余额也新增不少。

值得注意的是,坏账问题不只让上市银行头疼,中国整个银行业都在为此苦恼。

坏账增长额度超去年“上半年压力很大,整天忙得团团转。

总行对不良率考核层层下压,分行必须绞尽脑汁自己消化坏账。

”国内一家银行浙江省分行资产保全部老总何先生无奈地表示,在浙江地区,处理不良贷款眼下已经成为各家银行工作的关键词。

在上海,情况同样糟糕。

截至今年6月末,上海钢贸不良贷款余额接近180亿元。

随着上海钢贸商不还钱的比例大幅上升,近期银行纷纷加大清收力度,也开始启动对骗贷等行为的诉讼。

尽管各家银行使尽浑身解数来处置不良贷款,但从各大上市银行的数据来看,今年上半年不良贷款余额仍在不断新增,截止6月末,16家上市银行不良贷款余额达5580亿元,新增不良贷款772亿元。

而这,已经成为整个银行业的“通病”。

中国银监会公布的数据显示,今年上半年,银行业金融机构不良贷款余额增长1023亿元,为第11个季度增长,并且已经超过2013年全年992亿元的新增规模。

其中,五大国有银行的不良贷款余额共4235亿元,相比2013年同期增长21%。

值得注意的是,这样的银行不良贷款现状,还是上半年各家银行已经做出大比例冲销的结果。

以五大国有银行为例,2014年上半年,五大行冲销的不良贷款就近479亿元,同比增幅超100%。

但银行集体的努力,似乎并没能阻止银行不良贷款的恶化。

“化解的速度显然跟不上新增的速度,很快新的坏账又冒头了,不断有关注类贷款最终仍然收不回来而转化成不良贷款。

”银行业内人士说。

仅半年时间,银行的不良贷款新增额已赶超去年全年的新增额,如此增速,让不少金融业高管和市场人士都“捏了一把冷汗”。

商业银行不良贷款率的影响因素分析

中央财经大学双学士学位论文关于商业银行不良贷款率的影响因素分析学生姓名:**网院学号: ***********双学位专业:金融学指导教师:**完成日期: 2016.8.9关于商业银行不良贷款率的影响因素分析学生姓名:**网院学号: ***********双学位专业:金融学指导教师:**完成日期: 2016.8.9内容摘要商业银行的不良贷款不仅影响其安全性、流动性和盈利性,有时甚至成为金融危机导火索。

我国银行业经过多年实践创新,不良贷款总额和不良贷款率大幅度下降,但仍存在许多风险隐患,尤其是2011年第三季度开始不良贷款又呈现上升趋势。

因此分析我国商业银行不良贷款的目前状况并研究其影响因素成为我国银行业刻不容缓的任务,对我国银行业以及金融市场的发展有着重大的意义。

本文分析了2008年—2015年不良贷款的变化趋势并进行了结构、地区分析等,在现状的基础上从宏观经济环境、政府监管、银行自身和贷款企业四个角度对不良贷款率的影响因素进行了探讨。

关键词:商业银行不良贷款总额不良贷款率影响因素ABSTRACTNon-performing loans not only affect the safety, mobility and profitability of bank's operation, and sometimes even become the fuse of the financial crisis. After years of practice and innovation, the total sum and ratio of non-performing loan have dropped dramatically. But there are still many hidden troubles, and since the third quarter of 2011 non-performing loans and non-performing loan ratio has presented as a "double up" trend. So analyzing the current situation of problem loans and researching the influencing factors of the country's commercial bank non-performing loans become the urgent task of China's banking industry, and it is also of great significance to the development of China's banking sector and financial markets. In this essay, first of all, analyzing the variation tendency of non-performing loans from 2008 to 2015 and carrying out structure as well as region analyze. Then the article analyzes the influencing factors of our country commercial banks' non-performing loans from the macroeconomic environment, government regulation, the commercial bank itself and loan enterprise perspective.KEY WORDS:merchant bank brand marketing influencing factors目录一、我国商业银行不良贷款概述............................1二、我国商业银行不良贷款的现状分析......................2(一)总体情况概述.................................(二)2009—2015年发展趋势.............................(三)不良资产的结构分析......................(四)与全球主要国家对比......................(五)银行信贷风险特征带来的启示......................三、总体情况概述........................................(一)2009—2015年发展趋势....................(二)不良资产的结构分析....................(三)与全球主要国家对比....................(四)银行信贷风险特征带来的启示....................四、不良贷款率的影响因素分析...................(一)宏观经济环境...................(二)外部监管...................(三)商业银行自身...................(四)贷款企业.................................关于商业银行不良贷款率的影响因素分析一、我国商业银行不良贷款概述不良贷款,即指借款人没有按照约定的协议或者有可靠的证据表明借款人没有能力按照约定的协议按时偿还商业银行本金和利息而形成的贷款。

2015年中信银行年报详解

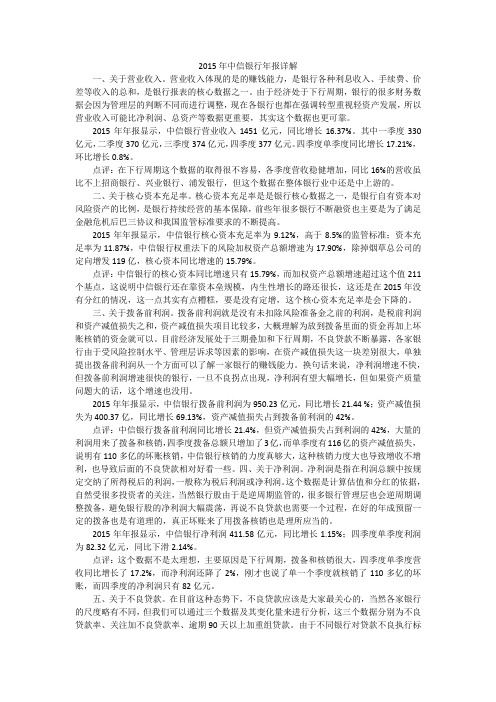

2015年中信银行年报详解一、关于营业收入。

营业收入体现的是的赚钱能力,是银行各种利息收入、手续费、价差等收入的总和,是银行报表的核心数据之一。

由于经济处于下行周期,银行的很多财务数据会因为管理层的判断不同而进行调整,现在各银行也都在强调转型重视轻资产发展,所以营业收入可能比净利润、总资产等数据更重要,其实这个数据也更可靠。

2015年年报显示,中信银行营业收入1451亿元,同比增长16.37%。

其中一季度330亿元,二季度370亿元,三季度374亿元,四季度377亿元。

四季度单季度同比增长17.21%,环比增长0.8%。

点评:在下行周期这个数据的取得很不容易,各季度营收稳健增加,同比16%的营收虽比不上招商银行、兴业银行、浦发银行,但这个数据在整体银行业中还是中上游的。

二、关于核心资本充足率。

核心资本充足率是是银行核心数据之一,是银行自有资本对风险资产的比例,是银行持续经营的基本保障,前些年很多银行不断融资也主要是为了满足金融危机后巴三协议和我国监管标准要求的不断提高。

2015年年报显示,中信银行核心资本充足率为9.12%,高于8.5%的监管标准;资本充足率为11.87%,中信银行权重法下的风险加权资产总额增速为17.90%,除掉烟草总公司的定向增发119亿,核心资本同比增速的15.79%。

点评:中信银行的核心资本同比增速只有15.79%,而加权资产总额增速超过这个值211个基点,这说明中信银行还在靠资本垒规模,内生性增长的路还很长,这还是在2015年没有分红的情况,这一点其实有点糟糕,要是没有定增,这个核心资本充足率是会下降的。

三、关于拨备前利润。

拨备前利润就是没有未扣除风险准备金之前的利润,是税前利润和资产减值损失之和,资产减值损失项目比较多,大概理解为放到拨备里面的资金再加上坏账核销的资金就可以。

目前经济发展处于三期叠加和下行周期,不良贷款不断暴露,各家银行由于受风险控制水平、管理层诉求等因素的影响,在资产减值损失这一块差别很大,单独提出拨备前利润从一个方面可以了解一家银行的赚钱能力。

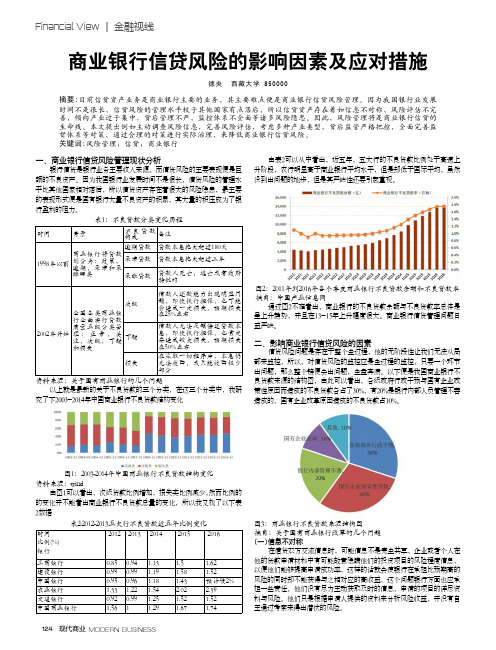

商业银行信贷风险的影响因素及应对措施

Financial View | 金融视线MODERN BUSINESS现代商业124商业银行信贷风险的影响因素及应对措施德央 西藏大学 850000摘要:目前信贷资产业务是商业银行主要的业务,其主要难点便是商业银行信贷风险管理。

因为我国银行业发展时间不是很长,信贷风险的管理水平较于其他国家有点落后,所以信贷资产存在着如信息不对称,风险评估不完善,倾向产业过于集中,贷后管理不严,监控体系不全面等诸多风险隐患。

因此,风险管理将是商业银行信贷的生命线。

本文提出例如主动调查风险信息,完善风险评估,考虑多种产业类型,贷后监管严格把控,全面完善监督体系等对策,通过合理的对策进行实际治理,来降低商业银行信贷风险。

关键词:风险管理;信贷;商业银行一、商业银行信贷风险管理现状分析银行信贷是银行业务主要收入来源。

而信贷风险的主要表现便是巨额的不良资产。

因为我国银行业发展时间不是很长,信贷风险的管理水平比其他国家相对落后,所以信贷资产存在着很大的风险隐患,最主要的表现形式便是国有银行大量不良资产的积累,其大量的积压成为了银行盈利的阻力。

表1:不良贷款分类变化历程时间背景不良贷款构成备注1998年以前商业银行将贷款划分为:政策,逾期,呆滞和呆账四类逾期贷款贷款本息拖欠超过180天呆滞贷款贷款本息拖欠超过三年呆账贷款贷款人死亡,逃亡或者政府特批的2002年开始全国各类商业银行全面实行贷款质量五级分类管理:正常,关注,次级,可疑和损失次级借款人还款能力出现明显问题,即使执行担保,也可能会造成一定损失,预期损失在25%左右可疑借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失,预期损失在50%左右损失在采取一切程序后,本息仍无法收回,或只能收回极少部分资料来源:关于国有商业银行的几个问题以上就是最新的关于不良贷款的三个分类,在这三个分类中,我研究了下2003-2014年中国商业银行不良贷款结构变化图1:2003-2014年中国商业银行不良贷款结构变化资料来源:wind由图1可以看出,次级贷款比例增加,损失类比例减少,然而比例的的变化并不能看出商业银行不良贷款总量的变化,所以我又找了以下表2数据表2:2012-2013五大行不良贷款近五年比例变化时间比例(%)银行 2012 2013201420152016工商银行0.850.94 1.13 1.5 1.62建设银行0.990.99 1.19 1.58 1.52中国银行0.950.96 1.18 1.43预计破2%农业银行 1.33 1.22 1.54 2.02 2.39交通银行0.920.99 1.25 1.52 1.52中国商业银行1.561 1.29 1.67 1.74由表2可以从中看出,近五年,五大行的不良贷款比例处于高速上升阶段,农行明显高于商业银行平均水平,但是却低于国际平均,虽然没到出问题的地步,但是其严峻性还要引起重视。

2015年我国商业银行信贷风险行业特征分析

0.95 0.83 0.71 0.51 0.37 0.24 0.22

1.57 0.81 0.72 0.66 0.29 0.24 0.22

— —

(三)从不良贷款体量上看,制造、批发零售两个行业的不良贷款余额占比超过 80% 将 6 家公布分行业数据的上市银行分行业不良贷款余额进行加总后发现, 银行不良资产主 要集中在制造和批发零售 2 个行业。其中,制造业不良贷款占到近半壁江山,但从结构变化上 来看,制造业不良贷款余额呈下降趋势,可见,银行从 13 年已开始有意识的调整压缩制造业 不良资产; 另一方面, 批发零售业不良贷款余额占比在 2014 年突然上升了近 10 个百分点, 2015 年上升趋势继续,可见银行对批发零售业风险爆发有点措手不及。从房地产和建筑行业来看, 目前这两个板块的不良资产占比合计不到 6%,且今年比重呈下降趋势,由此看来,银行对地 产建筑行业的风险控制显然有所准备, 一方面银行直接授信的客户大多是实力及抗风险能力较 强的地产建筑企业, 另一方面银行通过转嫁的方式将大部分有瑕疵以及实力较弱客户的风险转 移给了担保机构,使其在地产建筑行业风险大量爆发时,似乎做到了独善其身。另外一个值得 关注的板块是采矿业,从统计数据可以看出,采矿业不良贷款占比在 2013 年仅有 0.5%,之后 便成倍上升,至今年 6 月已超过交通物流和房地产行业成为不良余额占比第三大行业。

1050.8 840.54 73.34 — 83.57 24.38 36.19 90.11 1.8 1.03 2.37 2.82 11.85 19

46.9% 37.6% 3.28% 3.73% 1.09% 1.62% 4.03% 0.08% 0.05% 0.11% 0.13% 0.53% 0.85%

商业银行不良贷款结构以及应对建议

商业银行不良贷款结构以及应对建议商业银行不良贷款结构是怎么样的?面对不良贷款有什么好的办法?下面由小编与大家分享,希望你们喜欢!欢迎阅读!商业银行不良贷款情况整体微升不同机构分化明显2011年三季度末,我国银行业不良贷款余额和不良率(0.9%)达到20世纪90年代以来的最低点,此后大体呈“双升”态势。

2016年四季度末,不良率环比下降0.02%,并连续5个季度稳定在1.74%,同期不良贷款余额从15122亿元上升到17057亿元。

2018年一季度末不良率微升至1.75%。

由于90天以上逾期贷款被要求划归为不良贷款和此前积累的风险暴露,2018年二季度末不良率升至1.86%,不良余额达到19571亿元,如图1所示。

从不良贷款的构成来看,自2016年3月到2018年6月,次级类贷款占不良贷款的比例从46.8%下降到42.7%,可疑类贷款所占比例从41.6%上升到43.5%,损失类贷款从11.6%上升到13.8%。

次级类贷款占比下降,而可疑类和损失类贷款占比上升,意味着银行面临的可能的损失在提高。

从不同机构类型的不良贷款情况来看,2016年以前,不同机构类型商业银行不良率都呈现逐步上升的趋势。

2016年以后,出现较为明显的分化:大型商业银行、外资银行不良率下降,全国性股份制银行、城市商业银行不良率相对稳定,农村商业银行不良率快速提高。

2018年6月,农村商业银行不良率最高,达到了4.29%,外资银行不良率最低,仅为0.63%,大型商业银行、全国性股份制商业银行、城市商业银行的不良率分别为1.48%、1.69%、1.57%。

不同客户和业务品种的不良贷款情况从个人客户和公司客户贷款质量的分类看,个人类不良贷款余额和不良率都低于公司类。

我们选取8家总资产规模在5万亿元以上的大中型商业银行为研究对象(包括工商银行、建设银行、农业银行、邮储银行、招商银行、浦发银行、民生银行、中信银行,占我国商业银行总资产的51.98%),其年报数据显示,2013-2017年,这8家银行合计的公司类不良贷款余额从2634亿元增加到6712亿元;不良率在2013-2016年逐年提高,从1.19%上升到2.42%,2017年下降到2.24%;个人类不良贷款余额2013-2016年从612亿元增加到1804亿元,2017年下降到1768亿元,不良率在2013-2015年逐年提高,从0.64%上升到1.04%,2016年开始下降,2017年已经下降到0.84%。

银行业金融机构不良贷款上升的成因分析及对策建议——以宁城县为例

银行业金融机构不良贷款上升的成因分析及对策建议——以宁城县为例中国人民银行宁城县支行课题组【摘要】内容摘要:当前,我国经济发展步入了新常态,经济下行压力加大,金融机构不良贷款上升较快,影响了经济金融协调发展,亟待研究解决。

【期刊名称】北方金融【年(卷),期】2015(000)006【总页数】4【关键词】金融机构不良贷款原因对策建议【文献来源】https:///academic-journal-cn_northern-finance-journal_thesis/0201261658752.html2013年以来,我国经济发展步入新常态,国内经济正处于增长速度换挡、结构调整阵痛、前期刺激政策消化的特殊时期。

经济下行压力已严重影响到银行业金融机构的健康发展,企业债务违约率不断上升,银行业金融机构五级分类不良贷款余额及占比总体呈现出大幅“双升”态势,信用风险有所显现,重点领域风险相继暴露。

受不良贷款上升影响,银行业金融机构“惧贷、惜贷”现象抬头,进而影响了经济的持续健康发展。

因此,防风险、压不良已成为银行业金融机构今后一段时期信贷管理工作的重中之重。

笔者以宁城县为例,对银行业金融机构不良贷款上升成因进行剖析,并有针对性地提出相关对策建议。

一、宁城县金融机构发展现状及不良贷款情况截至2015年4月末,宁城县共有银行业金融机构9家,其中:政策性银行1家(农发行),国有商业银行4家(工行、农行、中行、建行),股份制商业银行1家(包行),邮政储蓄银行1家,地方法人金融机构2家(农商行、村镇银行),营业网点89个(乡镇44、县政府所在地45家),银行从业人员1157人;证券公司1家(恒泰证券);保险公司17家(其中财险公司9家,寿险公司8家);小额贷款公司3家;贷款担保公司1家。

截至2015年4月末,宁城县金融机构各项存款余额1306882万元,较年初增加76913万元,同比少增5899万元;各项贷款余额772748万元,较年初增加6788万元,同比少增10619万元。

中国21个行业不良率排名!投资需谨慎!

中国21个行业不良率排名!投资需谨慎!理财攻略记licaiba由于银行贷款投向的不同,不良资产的分布也呈现明显的行业特征,部分行业不良率和不良余额较低,而部分行业则是不良资产的重灾区。

不良率既呈现行业特征,也呈现周期特征。

整理了一份最新的不良率行业分析报告,供大家学习参考。

行业不良变化图谱:房地产2015年逆袭不良率仅0.8%一、行业不良率分析我们整理了21个行业2014-2015年的平均不良率,详见表1:从表1可以看出,2015年不良率前三的行业分别是农林牧副渔(5.5%,属于第一产业)、批发和零售贸易业(4.5%,属于第三产业)和化学工业(4.3%,属于第二产业),不良率最低的三个行业分别是传播与文化业(1.2%)、房地产业(0.8%)和水的生产与供应业(0.5%)。

与2014年对比,可以看出几个戏剧性的变化:1.农林牧副渔2014-2015均高居不良率行业第一,实际上从2009年以来,这个行业一直是不良率最高的行业。

农林牧副渔多年以来一直是政府财政支持的基础产业,获得的政策类贷款较多,贷款质量和贷款约束相对也较差。

2.房地产行业2015年实现逆转,2015年不良率不到1%,排在第20位,而在2014年以高达4%的不良率高居行业第二。

这一变化与2015年政府对房市政策干预造成的新一波上涨行情有关。

未来房地产行业的不良情况与政府政策高度关联,如果政府继续维持房市价格泡沫的话,这一行业的不良率短期不会有剧烈的升高。

3.批发零售业在2015年以4.5%的不良率高居行业第二位,而在2014年的不良率仅为1%,在21个行业中不良率最低。

造成这一变化的主要原因与中国经济持续下行有关,批发零售业主要对接终端消费者,内外需求不振,必然降低销售收入,恶化经营状况。

此外,从2000-2015年三个行业对比也不难看出,除了2005-2009年之间,农林牧副渔不良率一直高于房地产和批发与零售贸易业。

而在2005-2009年之间,房地产行业的不良率最高。