税则修订调整建议表

2-1纳税调整表

税

《条例》56条 企业的各项 资产,包括固定资产、生物 资产、无形资产、长期待摊 费用、投资资产、存货等, 以历史成本为计税基础。

前款所称历史成本,是 指企业取得该项资产时实际 发生的支出。

会 Add Youritle

企业初始确认金融资产或金融负 债,应当按照公允价值计量。对 于以公允价值计量且其变动计入 当期损益的金融资产或金融负债, 相关交易费用应当直接计入当期 损益;对于其他类别的金融资产 或金融负债,相关交易费用应当 计入初始确认金额。 借:交易性金融资产—成本 (公

企业所得税年度纳税申 报表(2014年版)培训

陕西省国家税务局 2014年12月

企业所得税年度纳税申报表(A类,2014年版)

一

纳税调整明细附表总体介绍

纳税调整明细附表具体填报(差异

二

分析、案例、填报)

一、总体介绍

(一) 表格架构

15=1+12+2

A105000纳税 调整项目明细

表

1、视同销售 和房地产开发 企业特定业务 纳税调整明细

前款所称历史成本,是指企 业取得该项资产时实际发生的支 出。

所以:长期股权投资的初始投 资成本无论大于,还是小于投资 时应享有被投资单位可辨认净资 产公允价值份额的,都不调整长 期股权投资的计税基础。

会 Add Youritle

权益法核算,1、长期股权投资的 初始投资成本小于投资时应享有 被投资单位可辨认净资产公允价 值份额的,其差额应当计入当期 损益,同时调整长期股权投资的 成本。 借:长期股权投资-成本

税收优惠,税收优惠相关明细表

例外:加速折旧在 纳税调整中进行填报

企业所得税年度纳税申报表(A类,2014年版)

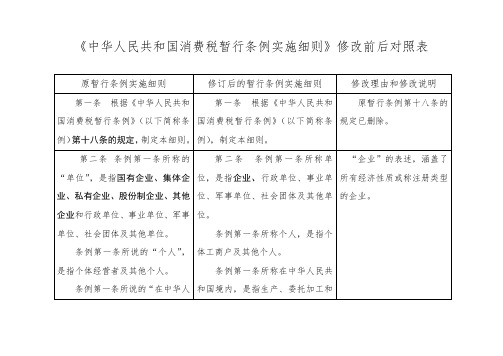

税务-消费税暂行条例实施细则修改前后对照表 精品

2.采取预收货款结算方式的,为发出应税消费品的当天;

3.采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天;

4.采取其他结算方式的,为收讫销售款或者取得索取销售款凭据的当天。

第五条 条例第四条第一款所称销售,是指有偿转让应税消费品的所有权。

前款所称有偿,是指从购买方取得货币、货物或四条所说的“纳税人自产自用的应税消费品,用于连续生产应税消费品的”,是指作为生产最终应税消费品的直接材料、并构成最终产品实体的应税消费品。

委托加工的应税消费品直接出售的,不再征收消费税。

第七条 条例第四条第二款所称委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。

条例第四条第一款所称用于其他方面,是指纳税人将自产自用应税消费品用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

适当改变了表述方式。

添加“将自产自用应税消费品”的文字,界定更严谨。

第七条 条例第四条所说的“委托加工的应税消费品”,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论纳税人在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。

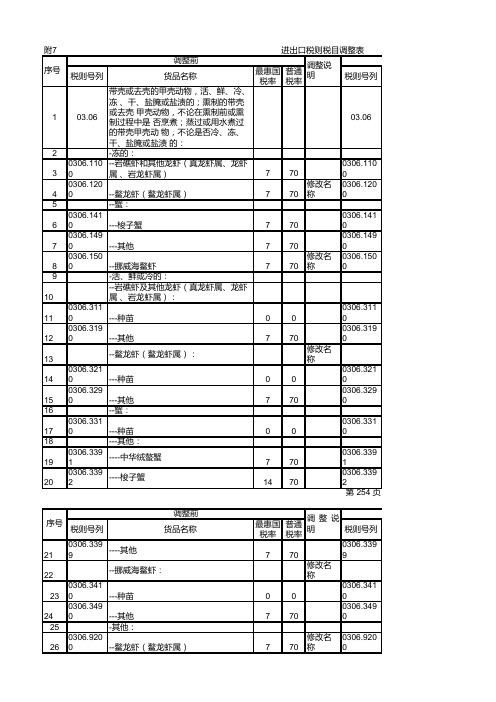

2023进出口税则税目调整表

附7税则号列货品名称最惠国税率普通税率税则号列103.06带壳或去壳的甲壳动物,活、鲜、冷、冻、干、盐腌或盐渍的;熏制的带壳或去壳甲壳动物,不论在熏制前或熏制过程中是否烹煮;蒸过或用水煮过的带壳甲壳动物,不论是否冷、冻、干、盐腌或盐渍的:03.062-冻的:30306.110--岩礁虾和其他龙虾(真龙虾属、龙虾属、岩龙虾属)7700306.11040306.1200--鳌龙虾(鳌龙虾属)770修改名称0306.1205--蟹:60306.1410---梭子蟹7700306.14170306.1490---其他7700306.14980306.1500--挪威海鳌虾770修改名称0306.1509-活、鲜或冷的:10--岩礁虾及其他龙虾(真龙虾属、龙虾属、岩龙虾属):110306.3110---种苗000306.311120306.3190---其他7700306.31913--鳌龙虾(鳌龙虾属):修改名称140306.3210---种苗000306.321150306.3290---其他7700306.32916--蟹:170306.3310---种苗000306.33118---其他:190306.3391----中华绒螯蟹7700306.3391200306.3392----梭子蟹14700306.3392税则号列货品名称最惠国税率普通税率税则号列210306.3399----其他7700306.339922--挪威海鳌虾:修改名称230306.3410---种苗000306.341240306.3490---其他7700306.34925-其他:260306.9200--鳌龙虾(鳌龙虾属)770修改名称0306.920进出口税则税目调整表序号调整前调整说明第 254 页序号调整前调整说明27--蟹:280306.9310---中华绒螯蟹7700306.9310290306.9320---梭子蟹7700306.9320300306.9390---其他7700306.9390310306.9400--挪威海鳌虾770修改名称0306.94003209.02茶,不论是否加香料:09.0233-绿茶(未发酵),内包装每件净重不超 过3千克:340902.101---花茶15100删除子目3536新增子目0902.101137新增子目0902.101938新增子目0902.102390902.1090---其他15100调整范围0902.10940-其他绿茶(未发酵):410902.201---花茶15100删除子目4243新增子目0902.201144新增子目0902.201945新增子目0902.202460902.2090---其他15100调整范围0902.209「 -fj 2 5fjH一 m 一NL1L 5L48-549JuL第 255 页一H号 序一 前 整 调苴 -一 、一一64J 他 其 一8 O 6 2一也|恥6 6-M 矢L 税则号列货品名称最惠国税率普通税率税则号列682008.9300--蔓越橘(大果蔓越橘、小果蔓越橘)、 越橘15802008.9300692008.9700--什锦果实5802008.970070--其他:712008.9910---荔枝罐头5902008.9910722008.9920---龙眼罐头5802008.992073---海草及其他藻类制品:742008.9931----调味紫菜15902008.9931752008.9932----盐腌海带10802008.9932762008.9933----盐腌裙带菜10802008.9933页 6 5 2 第序号调整前调整说明7 6°°1±9O 25r增 新3 6oor1± 6r5 亲2 6目 子 曾一9 5r60L57n8 5O- o6 5- -nL9 O4 5「 -L5 5fj3 5772008.9934----烤紫菜10802008.9934782008.9939----其他10802008.9939792008.9940---清水荸荠(马蹄)罐头5802008.994080新增子目2008.9950812008.9990---其他580调整范围2008.99908228.12非金属卤化物及卤氧化物:28.1283---氟化物及氟氧化物:842812.9011----三氟化氮5302812.901185新增子目2812.9012862812.9019----其他530调整范围2812.9019872812.9090---其他5302812.90908829.22含氧基氨基化合物:29.2289-氨基酸(但含有一种以上含氧基的除外)及其酯以及它们的盐:90--赖氨酸及其酯以及它们的盐:912922.4110---赖氨酸5202922.411922922.4190---其他6302922.419093--谷氨酸及其盐:942922.4210---谷氨酸5902922.4210952922.4220---谷氨酸钠51302922.4220驟6 9他 其 - 一5O 37 9J 其 及 茴 氨 酸 甲 苯 基 氨 令8 9J 茴 氨 酸 甲 苯 基 氨 一5O 29 9J 他 其 一5O 300 1±J5O 31X 1°2 1±酸 基 氨 他 其 一r °3 11酸 环 甲 氨 一 一5O 2 r °4 11他 其 - 一 一 -5o 2 r °5 1X J 他 其 -r H 卡 鲁 一「6s 围 范 整调7O 1X J5o 3围 范 整调N 0□°9 1±J 他 其 -O 1±,右他>,凯仑尼)嗪太H )恶曲芬I N 口一予仑<,此哺呼仑<苯禾替呼仑,漠恶哇C 盐,氟恶卡{的>,卤索{嗪们>,美林曲它I>真美及I N 齐rv N .)■&一■!■夕^''雷泮aINN'•-米西胺CN)N)N)阿tt 拉仑INININ 一氯吗ft(((5o 2第 257 页号 序前 整 调H整 调1±5o 22 1±其 -3 1±5o 314 1±酮 喃 咲 - - -6o 25 1±盐 其 及 酸 核 -5 5 3B 71±1±5o 29 1x 1x 0o 21±他 其 -5LU2 2 1±他 其 -43 2 1±」L4 2 1±」5」6一」L 一丁 素 霉 W 的 构 士口 酸 烷 霉 青 有禾右 素殳 霉 青肆 -q UL 821x 其 及 素 霉 青 氨 一L 921±素 霉 青 氨 一6Lo 31±酸 水 三 素 霉 青 氨 一 -6431 1x 他 其 - - - -64231±他 其 - - -」L331±素 霉 青 氨 瓮4L 431x 酸 水 三 素 霉 青 茉 氨 一 -4L531±酸 烷 霉 青 基 氨 6- - 一4631±素 霉 青 - - -4L 731±素 霉 青 十卞 磺4L831±素 霉 青 氯 - - -4L9他 其 - -4O 2L40 1x页 9 5 2 第页 8 5 2 第号 序前 整 调整 调-«H 率最私>t -S 基 财旗 > 7 -4烷 基抱 甲头 氯基、 -虱酸 去嚴 』虱匕k 酰哲宜 乂基氧 少氧酰 甲乙 一对脱□一120号 序-亠冃 r 丰 主 卄E 5匿通率普稅zz1 2 34 5 44 4 44 1±1L 1±1±口 素 粉苗苗磺 档类疫疫:耕 £ - - - - 3 3 3o o A 2 2 96 7 89 4 44 4 1± 1±1X 1毒m 素病聊 毒及询 麻菌他幽 谨呦哄/匕 一 一 一則以-333)000J 2 22 -口 -O 1 25 5 51±1X 13NHS o 3 4 L --_SS 曰-目-丁子 增 竺|»'一b 〈b l i T 〈 〈一 A 也人」b b i 3L ⑸一一他 其 - - -丄H 8 _ 5_ 1x 」951±」60 1±」fl 1x 昨ItU n UL 361±制 钢 金 合 硼 含 一 -3L税则号列货品名称最惠国税率税则号列1647228.309—-其他320删除子目165166新增子目7228.3091167新增子目7228.309916884. 79本章其他税号未列名的具有独立功能的机 器及机械器具:84. 79169-未列名的工业机器人:1708479.501—-多功能工业机器人20删除子目171172新增子目8479.5011173新增子目8479.5019页 2 第序号调整前调整说明1748479.5090---其他308479.509017590. 15大地测量(包括摄影测量)、水道测量、 海洋、水文、气象或地球物理用仪器及装 置,不包括罗盘;测距仪:90. 151769015.100-测距仪14删除子目177178新增子目9015.1010179新增子目9015.109018090. 18医疗、外科、牙科或兽医用仪器及器具, 包括闪烁扫描装置、其他电气医疗装置及 视力检査仪器:90. 18181-其他仪器及器具:1829018.9010—-听诊器4179018.90101839018.9020血压测量仪器及器具4179018.90201849018.9030—-内窥镜0179018.90301859018.9040肾脏透析设备(人工肾)0179018.90401869018.9050—-透热疗法设备0179018.9050-通率普税7O L 8 8 -一47 1X L9 81X J90其 - - -器 育 节 内 宫 - - 一 -H7291X 他 其 - - - -7围 范 整调其 验 备 V 搁 设 成 独 疗 组 朝 医 统 种 系 > 一 制 能 的 控 功 术 和 角 手 节 测 科 和 括 外 化 包 的 体 可 杂 一 ( 复 、 裁 施第261页号 序前 整 调R整 调货品名称最惠国税率普通税率调整前调整后带壳或去壳的甲壳动物,活、鲜、冷、冻、干、盐腌或盐渍的;熏制的带壳或去壳甲壳动物,不论在熏制前或熏制过程中是否烹煮;蒸过或用水煮过的带壳甲壳动物,不论是否冷、冻、干、盐腌或盐渍的:-冻的:--岩礁虾和其他龙虾(真龙虾属、龙虾属、岩龙虾属)770--螯龙虾(螯龙虾属)770 --蟹:---梭子蟹770 ---其他770--挪威海螯虾770 -活、鲜或冷的:--岩礁虾及其他龙虾(真龙虾属、龙虾属、岩龙虾属):---种苗00 ---其他770 --螯龙虾(螯龙虾属):---种苗00---其他770 --蟹:---种苗00 ---其他:----中华绒螯蟹770----梭子蟹1470货品名称最惠国税率普通税率调整前调整后----其他770 --挪威海螯虾:---种苗00 ---其他770 -其他:--螯龙虾(螯龙虾属)770单位:税率(%)调整后税则号列对应关系[注1]254 页调整后税则号列对应关系[注1]--蟹:---中华绒螯蟹770---梭子蟹770---其他770--挪威海螯虾770茶,不论是否加香料:-绿茶(未发酵),内包装每件净重不超 过3千克:0902.10100902.1011、0902.1019---花茶:----茉莉花茶15100ex0902.10100902.1011----其他15100ex0902.10100902.1019---白茶15100ex0902.10900902.1020---其他15100ex0902.10900902.1090-其他绿茶(未发酵):0902.20100902.2011、0902.2019---花茶:----茉莉花茶15100ex0902.20100902.2011----其他15100ex0902.20100902.2019---白茶15100ex0902.20900902.2020---其他15100ex0902.20900902.2090to 主 n H 折 - -一 05 1x R」 他 其 - -□n他 其 - -「香5 1X -n-桂 月 香 察M: 姜香 、麻 花调 红他 番其 及 255 页调一帥税前 整 调后 整 调nuj 一一 夕一 J名论列不r 税部:他用质其食物的他甜藏其他保的其或物或作植糖制及加法果、方坚酒他、加其果否用水是-芯 徊 - -n -)货品名称最惠国税率普通税率调整前调整后--蔓越橘(大果蔓越橘、小果蔓越橘)、 越橘1580--什锦果实580--其他:---荔枝罐头590---龙眼罐头580---海草及其他藻类制品:----调味紫菜1590----盐腌海带1080----盐腌裙带菜1080调整后税则号列对应关系[注1]noJ 他 其 -他 其ooo子 种 葱 洋 -o子 种 菜 菠 -o raoN-袖 _r种 菜 蔬 _ -o _ _ _J70_H5 5队90 1 2 34 5 1 11111 9- 9 9 9 9 9 9 9」 他 其 - -----烤紫菜1080----其他1080---清水荸荠(马蹄)罐头580---姜制品580ex2008.99902008.9950---其他580ex2008.99902008.9990非金属卤化物及卤氧化物:---氟化物及氟氧化物:----三氟化氮530----六氟化硫530ex2812.90192812.9012----其他530ex2812.90192812.9019---其他530含氧基氨基化合物:-氨基酸(但含有一种以上含氧基的除外)及其酯以及它们的盐:--赖氨酸及其酯以及它们的盐:---赖氨酸520---其他630--谷氨酸及其盐:---谷氨酸590---谷氨酸钠5130L最秒整调后整调他*- O 3盐其及酸茴氨/(■ 酸甲苯基氨「茴氨酸甲苯基氨邻 P O 2他O 35O 34酸基氨他-酸环甲 5 r O 2他5O 2他r盐其及因卡鲁警 b6B5O 30□他_ 强,右他 > ,凯仑尼 NN) 嗪太 aNNl恶曲芬仑aINN唏哇仑CN)琴禾替哇仑IN’N)漠恶w m盐,氯恶卡IN—的 > ,卤索{嗪们 NN1 ,美林曲它 I) 真美及 I N 匹以雷泮{INN---米西胺 CN)N)N) 阿W拉仑INININ 一氯吗®(((5O 2257 页后整调5O 2仙r 5O 3酮 喃 咲 -6O 2盐 其 及 酸 核 -55 35R 盐 其 及 酸 隹 一拉 克 -5O 2烷-S > 7 -4烷 基拖 甲头 氯基 3-氨酸 氨匕" 先酉莎 /节基 耘基氧 少氧酰 -7甲乙一对脱n PA 6 rv 酸 烷 霉 青 基 氨 一 • 一 4 -O 2他 其 一 • 一5 ■O 2■n -他 其 • 一■素 毒 蛤 房 一 • 一 3 ■• 一 4 ■O 2«: 菌 抗■衍 素 霉 青 的 构 结 酸 烷 霉 青 有 禾民 素殳 霉 青肆■n其 及 素 霉 青 氨 一 -素 霉 青 氨 - 一 -6o 2酸 水 三 素 霉 青 氨 - 一 -6o 2他 其 - - - -6o 2其 - - -素 霉 青 氨 - -4o 2酸 水 三 素 霉 青 氨 - -4o 2素 霉 青 - - - -4o 2素 霉 青 十卞 磺 - - 一J 4o 2素 霉 青 氯 - - 一AJ o 2他 其 _ - 一4o 2-人品是、似□9 5 2 第后 整 调最釉S整 调后 整 调国农惠心最通弄普4M前侧整税调旳后紳整為调培口豪产主曲昨啪:毎风用用他畫--A7飞巧 3 3.牛 oO 兀2 2g5 毒磁素病聊毒及 H 麻菌他沿一一一刻以3 3 3o oO 22 2i除亠 , 材亠卷宀他LSI 下金以合及他 * 其毫的 ±2卷皮他塩一不3一3一—"H-U-i 他其 -O 9n n他其 - -的形圆为面截 - -3O 2他其 - - - --3〉O-2〉O〉9〉O〉9-2-2jP- 9 )9 O )9 -2-2一51现-) ) - - -- -n3O 2货品名称最惠国税率普通税率调整前调整后7228.3090722& 3091、722& 3099-一其他:-一-截面为圆形的320ex722&30907228.3091——其他320ex7228. 30907228.3099本章其他税号未列名的具有独立功能的机器及机械器具:-未列名的工业机器人:8479.50108479.5011, 8479.5019多功能工业机器人:——协作机器人〔注刃020ex8479.50108479.5011——其他020ex8479.50108479.5039调整后税则号列对应关系[注1]—-其他030大地测量(包括摄影测量)、水道测量、海洋、水文、气象或地球物理用仪器及装置,不包括罗盘;测距仪:9015. 10009015.1010, 9015.1090-测距仪:—-激光雷达〔注3〕014ex9015.10009015. 1010—-其他014ex9015.10009015. 1090医疗、外科、牙科或兽医用仪器及器具,包括闪烁扫描装置、其他电气医疗装置及视力检查仪器:-其他仪器及器具:-—听诊器417血压测量仪器及器具417 -—内窥镜017肾脏透析设备(人工肾)017 -—透热疗法设备017最税通率普税前整调后整调备设血输 - -O7备设麻 - - -47O7 1±其 - - -J 罟育节内宀吕 - -4747科和括外化包的体可杂一 ( 复、裁施构距实机测式行阮方执激创由种微 2 一后整调1。

企业所得税纳税调整项目表

〔1〕资本性支出

14

〔2〕无形资产受让,开发支出

15

〔3〕违法经营罚款和被没收财物损失

16

〔4〕税收滞纳金、罚金、罚款

17

〔5〕灾害事故损失赔偿

18

〔6〕非公益救济性捐赠

19

〔7〕各种赞助支出

20

〔8〕与收入无关的支出

21

项

目

行次

本期数

累计数

〔1〕少计应税收益

23

〔2〕未计应税收益

24

二、纳税调整减少额

企业所得税纳税调整工程表

企业编码:申报期:年 月 日至 月 日 金额单位:元

工程

行次

本期数

累计数

一、纳税调整增加额

1

2

〔1〕工资支出

3

〔2〕职工福利费

4

〔3〕职工教育经费

5

〔4〕工会经费

6

〔5〕利息支出

7

〔6〕业务招待费

8

〔7〕公益救济性捐赠

9

〔8〕提取折旧费

10

〔9〕无形资产摊销

11

〔10〕其他

12

25

26

27

28

29

“三废〞收益

30

31

32

33

34

纳税调整项目明细表

纳税调整项目明细表

《纳税调整项目明细表》是由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

注意:

1、纳税调整项目按照“收入类调整项目”“扣除类调整项目”“资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得”“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计金额。

2、数据栏分别设置“账载金额”“税收金额”“调增金额”“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

进出口税则税目调整表(2023年1月1日起调整)

附7

进出口税则税目调整表

单位:税率(%)

[注1]含ex项的税则号列,代表仅为该项税则号列的一部分。

[注2]本国子目8479.5011所称“协作机器人”,是指能和人类在共同工作空间中协同工作的机器人,由执行机构、一体化关节和控制系统组成,其中一体化关节又由伺服电机、减速器、编码器、驱动器和通信总线等组成。

[注3]本国子目9015.1010所称“激光雷达”,是指由发射系统、接收系统、信息处理等部分组成的一种激光测距仪(可包括测角功能)。

单独报验的激光发射器,或以本国子目激光雷达为部件进一步集成的检测或导航设备不归入本子目。

[注4]本国子目9018.9080所称“手术机器人”,是指由机械臂、控制台、成像系统等部分组成,能以微创方式实施复杂的外科手术的一种医疗设备。

包括骨科手术机器人、腔镜手术机器人、神经外科手术机器人、放射介入手术机器人。

税则税目调整表

皮革或再生 皮革制的衣 服及衣着附

件:

42.03

皮革或再生皮革制的衣服及衣着附件:

42033000

-腰带及子 弹带

-腰带及子弹带:

42033010

---腰带

增列子目

42033020

---子弹带

42.05

皮革或再生 皮革的其他 制品:

42.05

皮革或再生皮革的其他制品:

42050000

-皮革或再 生皮革的其 他制品:

增列子目

07129090

---其他

07129090

---其他

12.12

鲜、冷、冻 或干的刺槐 豆、海草及 其他藻类、 甜菜及甘 蔗、不论是 否碾磨;主

12.12

鲜、冷、冻或干的刺槐豆、海草及其他藻 类、甜菜及甘蔗、不论是否碾磨;主要供 人食用的其他税号未列名的果核、果仁及 植物产品(包括未焙制的菊苣根);

增列子目

27131190

---其它

27131200

--已煅烧

--已煅烧:

27131210

---硫的重量百分比小于0.8%的

增列子目

27131290

---其他

29.09

醚、醚醇、 醚酚、醚醇 酚、过氧化 醇、过氧化 醚、过氧化 酮(不论是 否已有化学 定义)及其 卤化、磺化、 硝化或亚硝 化衍生物:

29.09

----CTP版(计算机直接制版的热敏版材)

增列子目

37013029

----其他

37013029

----其他

39.08

初级形状的 聚酰胺:

39.08

初级形状的聚酰胺:

-聚酰胺-6、

-11、-12、-6,6、-6,9、-6,10或-6,12:

会计和税法纳税差异-调整表-之-最终完成版21页word文档

企业纳税调整项目明细表行次项目企业会计准则1 一、收入类调整项目企业所得税法21.视同销售收入(填写附表一)(1)《企业会计准则》中没有视同销售问题,只有如何确认销售收入的问题,在这里借鉴一下税法概念。

视同销售的会计处理主要有两种方法:①确认销售收入,然后根据销货成本与销售收入配比的原则结转销货成本。

②不需要确认销售收人,直接结转销货成本,按计税价格计算销项税额。

(2)细述如下:①将货物交付其他单位或者个人代销、销售代销货物。

会计上,委托代销有两种方式:视同买断方式和收手续费方式。

在视同买断方式下,将货物交付代销方时,委托方应当按照销售商品收入确认条件确认收入。

在收手续费方式下,将货物交付代销方时,委托方应借记“发出商品”,贷记“库存商品”,不确认收入。

当委托方收到受托方开来的代销清单时,根据代销清单列的已售商品金额确认收入。

(3)受托方销售代销货物的会计处理也要看委托代销的方式是视同买断方式还是收手续费方式。

在视同买断方式下,受托方销售代销货物时,应当按照销售商品收入确认条件确认收入。

在收手续费方式下,受托方销售代销货物时,按收取的手续费,作为劳务收入确认人账,不确认销售商品收入。

②机构之间货物的移送(非同一县市)。

机构之间移送货物,会计上一般不作处理,只需要账簿记录即可。

32.接受捐赠收入(1)执行《企业会计准则》的纳税人接受捐赠收入在会计核算时已计入“营业外收入”,而执行《企业会计制度》的纳税人接受捐赠则计入“资本公积”,未计入当期利润的,需要纳税调增。

(2)在会计处理上,企业对接受捐赠的固定资产应当按照确定的入帐价格、预计尚可使用年限及预计净残值,按确定的折旧方法计提折旧。

对接受捐赠的无形资产应当自取得当月起在预(1)委托代销:将货物交付其他单位或者个人代销、销售代销货物。

税法中规定的这两类视同销售业务,在会计上的处理基本不存在争议。

(2)税法上,委托代销的视同买断方式和收手续方式这两种情况都需要缴纳增值税,计算增值税销项税额。

税则税目调整表

----番石榴果汁

20098014

----番石榴果汁

20098015

----柠檬汁

删除子目

20098019

----其他

20098019

----其他

21.06

其他税号未列名的食品:

21.06

其他税号未列名的食品:

21069090

---其他

---其他:

21069091

----调味紫菜

增列子目

附件1

税则税目调整表

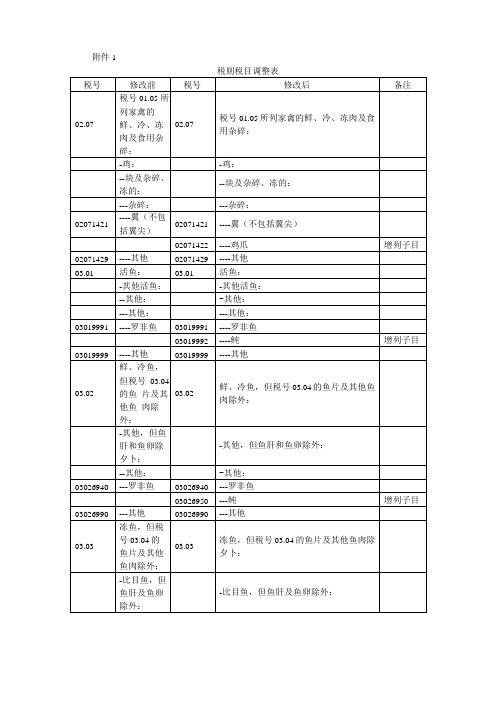

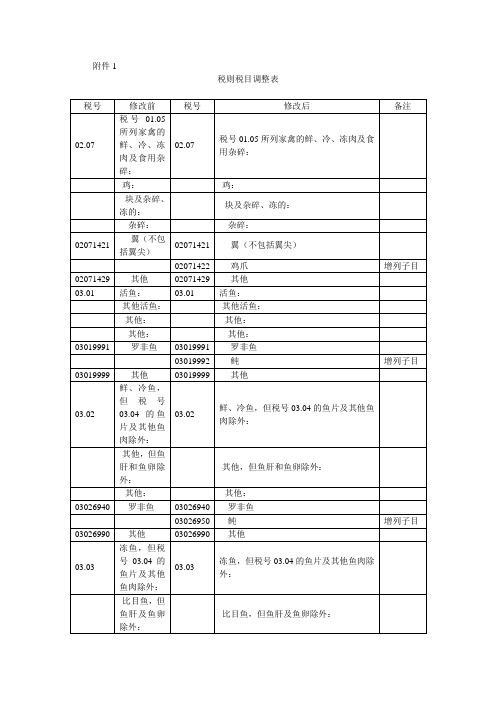

税号

修改前

税号

修改后

备注

02.07

税号01.05所列家禽的鲜、冷、冻肉及食用杂碎:

02.07

税号01.05所列家禽的鲜、冷、冻肉及食用杂碎:

-鸡:

-鸡:

--块及杂碎、冻的:

--块及杂碎、冻的:

---杂碎:

---杂碎:

02071421

----翼(不包括翼尖)

02071421

----翼(不包括翼尖)

07123940

---口蘑

07123950

---牛肝菌

增列子目

07123990

---其他

07123990

---其他

-其他蔬菜:什锦蔬菜:

-其他蔬菜:什锦蔬菜:

07129050

---大蒜

07129050

---大蒜

07129060

---甜椒

增列子目

07129090

---其他

07129090

---其他

12.12

----其他

03019999

----其他

03.02

鲜、冷鱼,但税号03.04的鱼片及其他鱼肉除外:

税收征管法征求意见稿修改 前后对照表

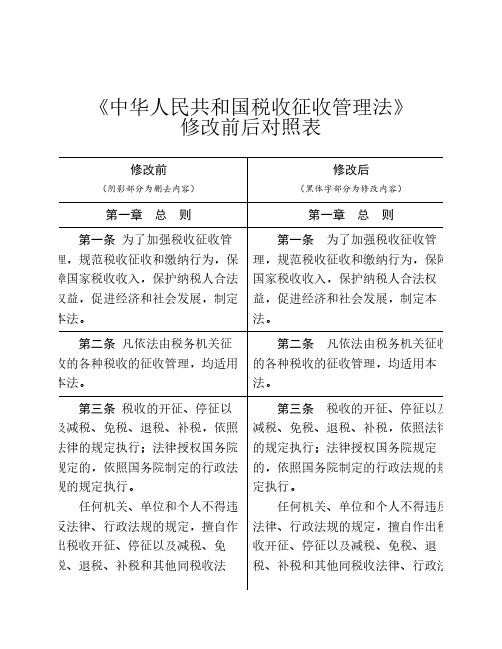

《中华人民共和国税收征收管理法》修改前后对照表修改前(阴影部分为删去内容)修改后(黑体字部分为修改内容)第一章 总 则第一章 总 则第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人合法权益,促进经济和社会发展,制定本法。

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法律、行政法规相抵触的决定。

规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

第五条 国务院税务主管部门主管全国税收征收管理工作。

各地国家税务局和地方税务局应当按照国务院规定的税收征收管理范围分别进行征收管理。

地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调,支持税务机关依法执行职务,依照法定税率计算税额,依法征收税款。

新版纳税调整项目明细表

*

8 (七)不征税收入

*

*

9

其中:专项用途财政性资金

*

*

10 (八)销售折扣、折让和退回

11 (九)其他

12 二、扣除类调整项目

*

*

13 (一)视同销售成本

*

14 (二)职工薪酬

15 (三)业务招待费支出

16 (四)广告费和业务宣传费支出*Βιβλιοθήκη *17 (五)捐赠支出

18 (六)利息支出

27 (十四)与取得收入无关的支出

*

28 (十五)境外所得分摊的共同支出

*

*

29 (十六)其他(职教费)

30 三、资产类调整项目

*

*

31 (一)资产折旧、摊销

32 (二)资产减值准备金

*

33 (三)资产损失

34 (四)其他

35 四、特殊事项调整项目

*

*

36 (一)企业重组

37 (二)政策性搬迁

*

*

38 (三)特殊行业准备金

39 (四)房地产开发企业特定业务计算的纳税调整额

*

40 (五)其他

*

*

41 五、特别纳税调整应税所得

*

*

42 六、其他

*

*

43 合 计

*

*

金额单位:元(列至角分)

调增金额

调减金额

3

4

*

* *

*

*

*

* * *

* * *

* *

项目账载金额税收金额调增金额调减金额10八销售折扣折让和退回11九其他12二扣除类调整项目13一视同销售成本14二职工薪酬15三业务招待费支出16四广告费和业务宣传费支出17五捐赠支出18六利息支出19七罚金罚款和被没收财物的损失20八税收滞纳金加收利息21九赞助支出22十与未实现融资收益相关在当期确认的财务费用23十一佣金和手续费支出24十二不征税收入用于支出所形成的费用26十三跨期扣除项目27十四与取得收入无关的支出28十五境外所得分摊的共同支出2930三资产类调整项目31一资产折旧摊销32二资产减值准备金33三资产损失34四其他35四特殊事项调整项目36一企业重组37二政策性搬迁38三特殊行业准备金39四房地产开发企业特定业务计算的纳税调整额40五其他41五特别纳税调整应税所得42六其他其中

会计和税法纳税差异-调整表-之-最终完成版21页word文档

企业纳税调整项目明细表行次项目企业会计准则1 一、收入类调整项目企业所得税法21.视同销售收入(填写附表一)(1)《企业会计准则》中没有视同销售问题,只有如何确认销售收入的问题,在这里借鉴一下税法概念。

视同销售的会计处理主要有两种方法:①确认销售收入,然后根据销货成本与销售收入配比的原则结转销货成本。

②不需要确认销售收人,直接结转销货成本,按计税价格计算销项税额。

(2)细述如下:①将货物交付其他单位或者个人代销、销售代销货物。

会计上,委托代销有两种方式:视同买断方式和收手续费方式。

在视同买断方式下,将货物交付代销方时,委托方应当按照销售商品收入确认条件确认收入。

在收手续费方式下,将货物交付代销方时,委托方应借记“发出商品”,贷记“库存商品”,不确认收入。

当委托方收到受托方开来的代销清单时,根据代销清单列的已售商品金额确认收入。

(3)受托方销售代销货物的会计处理也要看委托代销的方式是视同买断方式还是收手续费方式。

在视同买断方式下,受托方销售代销货物时,应当按照销售商品收入确认条件确认收入。

在收手续费方式下,受托方销售代销货物时,按收取的手续费,作为劳务收入确认人账,不确认销售商品收入。

②机构之间货物的移送(非同一县市)。

机构之间移送货物,会计上一般不作处理,只需要账簿记录即可。

32.接受捐赠收入(1)执行《企业会计准则》的纳税人接受捐赠收入在会计核算时已计入“营业外收入”,而执行《企业会计制度》的纳税人接受捐赠则计入“资本公积”,未计入当期利润的,需要纳税调增。

(2)在会计处理上,企业对接受捐赠的固定资产应当按照确定的入帐价格、预计尚可使用年限及预计净残值,按确定的折旧方法计提折旧。

对接受捐赠的无形资产应当自取得当月起在预(1)委托代销:将货物交付其他单位或者个人代销、销售代销货物。

税法中规定的这两类视同销售业务,在会计上的处理基本不存在争议。

(2)税法上,委托代销的视同买断方式和收手续方式这两种情况都需要缴纳增值税,计算增值税销项税额。

进出口税则税目调整表

5.5

30

5.5

30

5.5

30

5.5

30

5.5

30

5.5

30

29.15

饱和和无环一元羧酸及其酸酐、酰 卤化物、过氧化物和过氧酸以及他 们的卤化、硝化或亚硝化衍生物:

29.15

饱和和无环一元羧酸及其酸酐、酰 卤化物、过氧化物和过氧酸以及他 们的卤化、硝化或亚硝化衍生物:

-乙酸及其盐;乙酸酐:

--乙酸:

子目注释

备注

删除税目 增列税目

增列税目 删除税目 增列税目

增列税目

调整税目位置

调整前

税号

货品名称

-其他: 2106.9010 ---制造碳酸饮料的浓缩物 2106.9020 ---制造饮料用的复合酒精制品 2106.9030 ---蜂王浆制剂

2106.9090 ---其他 肼(联氨)、胲(羟胺)及其无机

2826.1920 ---钠的氟化物

2826.1990 ---其他

其他无机酸盐及过氧酸盐(包括不

28.42 论是否已有化学定义的硅铝酸

盐),但迭氮化物除外:

2842.1000

-硅酸复盐及硅酸络盐,(包括不 论是否已有化学定义的硅铝酸盐)

-其他:

2842.9010 ---雷酸盐、氰酸盐及硫氰酸盐

2842.9090 ---其他

2937.1210 ---重组人胰岛素及其盐

4

20

2937.1290 ---其他

4

20

20 2937.1900 --其他

4

20

29.41 抗菌素:

-其他:

---头孢菌素及其衍生物以及它们的

盐:

第 367 页

子目注释

2023年最新营业税法税率表及其新旧税目税率对比表

2023年最新营业税法税率表及其新旧税

目税率对比表

一、引言

随着2023年的到来,营业税法进行了一系列的调整与修订,其中最重要的变化之一就是税率的调整。

本文将详细介绍2023年最新的营业税法税率表,并与旧税目税率进行对比,以便企业和个人了解新法对营业税的影响。

二、2023年最新营业税法税率表

根据最新修订的营业税法,以下是2023年的最新税率表:

三、新旧税目税率对比表

为了更好地了解新法对营业税的调整,下表列出了2022年旧税目税率与2023年新税目税率的对比:

四、税率调整对企业和个人的影响

税率调整对企业和个人都有一定的影响。

对于企业来说,税率的提高意味着他们需要支付更多的税费,可能会增加企业的负担。

而对于个人来说,税率的调整将直接影响他们的消费和生活水平。

然而,税率的调整也有一定的积极影响。

适当调高税率有助于政府增加财政收入,进而提供更多的公共服务和基础设施建设。

此外,税率的调整还可以优化经济结构,引导资源向更有益的行业和领域转移。

五、总结

本文介绍了2023年最新的营业税法税率表,并与旧税目税率进行了对比。

税率的调整对企业和个人都有一定的影响,需要企业和个人根据自身情况进行合理的财务规划和调整。

同时,税率的调整也有积极的影响,能够促进财政收入增加和经济结构优化。

希望本文能够对读者在了解和应用2023年最新营业税法税率表有所帮助。

> 注:本文所提供的信息仅供参考,请读者在具体操作前务必以最新的法规和政策为准。

企业所得税纳新资料税调整项目表(1)

8 (6)业务招待费

业务招待费:根据《中华人民共和国企业所得税暂行条例》及《实施细则》规定,纳税人按规定支出的与生 产、经营的有关业务招待费,由纳税人提供记录或单独经税务机关核准准予扣除。业务招待费在下列限额内 据实列人管理费用,全年销售(营业)收入净额在 1500万元(含 1500万元)以下的5‰;1500万元以上的3 ‰。纳税人超过规定标准提取的部分填写在此行中。

26 (10)与收入无关的支出

与收入无关的支出:指《中华人民共和国企业所得税暂行条例》及《实施细则》中列举的各项 支出以外的、与本企业取得收入无关的各项支出,填写在此行中。含已在本年的“以前年度损益 调整”中调整的以前年度应计未计、应提未提项目。

9 (7)公益救济性捐赠

10 (8)提取折旧费 11 (9)无形资产摊销

2 1、超过规定标准项目(2=3+4..+15) 。包括税法中单独作出明确规定的扣除标准,也包括税法虽未单独明确规定扣除标准,但与国家统一的财务 会计制度规定标准兼容的部分。为本表计算所得,即:2行=3+4+…+15行。

20 (4)税收滞纳金、罚金、罚款

3 (1)工资支出

工资支出:是指计算应纳税所得额时,超过允许扣除标准的工资支出。工资支出包括企业以各种形式支付给

12 (10)广告费

13 (11)业务宣传费 14 (12)管理费 15 (13)其他

2、不允许扣除项目 16 (16=17+18+..+26) 17 (1)资本性支出 18 (2)无形资产受让、开发支出

公益救济性捐赠:根据《中华人民共和国企业所得税暂行条例》等文件规定:①纳税人通过境内非营利的社

25 (9)为其他企业贷款担保的支出项目

关税调整建议填报说明

关税调整建议提报要求和有关事项一、国家关税调整流程年度关税调整政策出台一般要经历三个过程:一是广泛征集关税调整建议。

目前,关税调整建议的征集工作主要由财政部关税司(加挂国务院关税税则委员会办公室的牌子)负责组织开展,一般每年5月财政部关税司下达征集关税税目税率调整建议的通知,省财政厅组织全省财政系统开展关税税目税率调整建议征集工作,8月底财政部召开关税调整地方预备会,汇总各地财政部门上报的关税调整建议。

二是集中审核论证。

9月-12月中旬,关税司组织有关行业协会、特聘专家对各地、各部门上报的关税调整建议进行审核论证,并广泛征求关税税则委员会各成员单位和相关政府职能部门意见,根据国家宏观调控的方针、产业政策及海关操作技术要求,对建议逐条分析筛选,拟定草案。

三是公布执行。

每年12月底国务院审定发布下年度关税调整方案,新的进出口税则于第二年1月1日起执行。

二、增列税目的基本要求我国税目调整的基本原则是:在符合世界海关组织《协调制度》列目原则的前提下,充分考虑经济社会发展、科学技术进步、产业结构调整、贸易结构优化和加强进出口管理各方面的需要,根据有关部门和行业的要求,对税则税目进行科学、合理的适当调整。

1、要有足够的税目资源。

我国的税则税目设臵以世界海关组织协调制度为基础,税目前六位编码是固定的,我国只能根据进出口商品的实际情况调整七、八位编码,对某一类商品而言,其税目资源是有限的。

为保证有限的税目资源合理利用,只能对一类商品进行增目,而不可能对每一种特定商品都列目。

2、与协调制度分类标准不冲突。

《协调制度》通过的注释、品目设臵等框定了产品分类的标准,增列税目不能和这些标准相冲突。

如根据协调制度,植物提取物是按其植物来源划分的,子目3303.12为“橙油”,3303.13为“柠檬油”等,所以无法增列“高纯度植物提取物”税目。

3、与现行的本国分类方式相协调。

与协调制度相似,我国本国子目设臵中对商品的分类也有一定的标准,这些标准,总体上是与产业状况、进出口情况相适应的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商 品 描 述

பைடு நூலகம்

建 议 理 由

申请企业名称及代码 企业联系人 留白 留白 联系电话 注:上述红字部分若不涉及建议可不填写。 留白 留白 留白

税 则 修 订 调 整 建 议 表

标准中文名称 标准英文名称 现行税号 建议税号 现行监管条件 单位生产成本(元) 国内市场同类商品价格 (元) 进口到岸价格(美元) 进口最惠国关税(暂税) 税率(%) 建议进口暂定关税税率 (%) 现行出口退税率(%) 年度进口数量 年度进口金额(美元) 国际市场同类商品价格 (美元) 出口离岸价格(美元) 出口关税税率(%) 建议出口暂定关税税率 (%) 建议出口退税率(%) 年度出口数量 年度出口金额(美元) 计量单位 计量单位 建议监管条件