2015年东莞房地产市场成交情况分析

2015年广东各县市区GDP

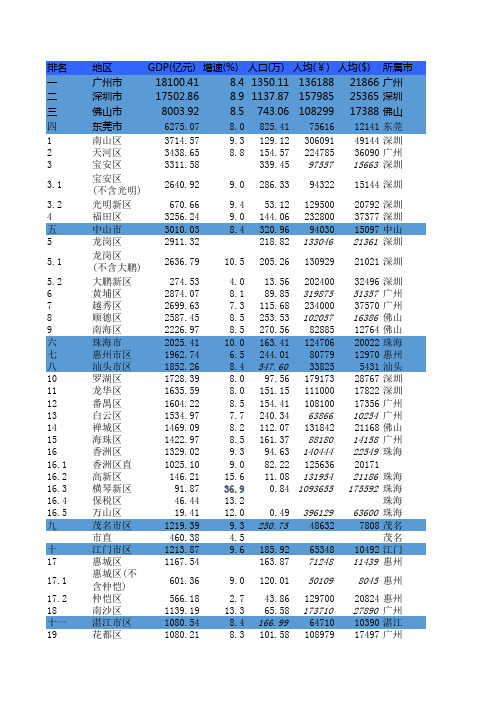

排名地区GDP(亿元)增速(%)人口(万)人均(¥)人均($)所属市一广州市18100.418.41350.1113618821866广州二深圳市17502.868.91137.8715798525365深圳三佛山市8003.928.5743.0610829917388佛山四东莞市6275.078.0825.417561612141东莞1南山区3714.579.3129.1230609149144深圳2天河区3438.658.8154.5722478536090广州3宝安区3311.58339.459755715663深圳3.1宝安区(不含光明)2640.929.0286.339432215144深圳3.2光明新区670.669.453.1212950020792深圳4福田区3256.249.0144.0623280037377深圳五中山市3010.038.4320.969403015097中山5龙岗区2911.32218.8213304621361深圳5.1龙岗区(不含大鹏)2636.7910.5205.2613092921021深圳5.2大鹏新区274.53 4.013.5620240032496深圳6黄埔区2874.078.189.8531987551357广州7越秀区2699.637.3115.6823400037570广州8顺德区2587.458.5253.5310205716386佛山9南海区2226.978.5270.568288512764佛山六珠海市2025.4110.0163.4112470620022珠海七惠州市区1962.74 6.5244.018077912970惠州八汕头市区1852.268.4547.60338255431汕头10罗湖区1728.398.097.5617917328767深圳11龙华区1635.598.0151.1511100017822深圳12番禺区1604.228.5154.4110810017356广州13白云区1534.977.7240.346386610254广州14禅城区1469.098.2112.0713184221168佛山15海珠区1422.978.5161.378818014158广州16香洲区1329.029.394.6314044422549珠海16.1香洲区直1025.109.082.221256362017116.2高新区146.2115.611.0813195421186珠海16.3横琴新区91.8736.90.841093655175592珠海16.4保税区46.4413.2珠海16.5万山区19.4112.00.4939612963600珠海九茂名市区1219.399.3250.75486327808茂名市直460.38 4.5茂名十江门市区1213.879.6185.926534810492江门17惠城区1167.54163.877124811439惠州17.1惠城区(不含仲601.369.0120.01501098045惠州17.2仲恺区566.18 2.743.8612970020824惠州18南沙区1139.1913.365.5817371027890广州十一湛江市区1080.548.4166.996471010390湛江19花都区1080.218.3101.5810897917497广州20荔湾区1015.807.292.1711020917695广州21三水区1009.099.063.8515804125374佛山22增城区941.607.5112.038404913494广州十二揭阳市区865.349.7195.56443407119揭阳十三潮州市区721.1910.2179.46401896453潮州23高明区710.638.643.0516545326564佛山十四清远市区687.659.4156.32439947064清远十五阳江市区674.87 5.5116.61578799293阳江24普宁市596.4812.5210.73282264532揭阳十六韶关市区550.50 4.1103.175********韶关25蓬江区547.8111.073.497454211968江门26博罗县547.1214.1106.75513658247惠州27四会市 543.7313.257.319491715239肇庆27.1四会市 327.798.248.826734210812肇庆27.2高新区215.278.632494014004328电白区538.8410.8166.42324275206茂名29惠东县520.2914.593.14559578984惠州30新会区519.948.286.36602589675江门31盐田区487.238.922.1222263135745深圳十七肇庆市区461.90 6.866.386959911175肇庆32清城区459.708.484.19547238786清远33坪山区458.079.435.6113323821392深圳34高州市456.81 5.7135.68337615421茂名35金湾区420.1012.525.9416194926002珠海35.1高栏港区220.2715.210.6720643633144珠海36廉江市416.368.2148.84279764492湛江36.8大亚湾区414.84 2.720.5820157232363惠州37潮安区408.008.2106.39383516157潮州38化州市402.5711.5124.66323985202茂名39高要区391.417.577.80503178079肇庆40金平区381.288.5汕头41惠阳区380.4313.559.566414310298惠州42澄海区380.238.5汕头十八梅州市区376.998.395.74393826323梅州43阳春市369.7411.387.60422906790阳江44信宜市366.869.496.58381416124茂名45霞山区366.347.08470013599湛江46从化区349.128.262.53558338964广州47潮阳区334.567.9汕头48台山市328.72 6.595.0834*******江门49潮南区312.1110.1汕头50榕城区306.768.056.55543428725揭阳50.1空港区163.448.241.24397076375揭阳十九河源市区302.4211.948.676253510040河源51.1市直171.88河源51.2源城区130.548.348.676253510040河源52江城区291.768.073.75547658793阳江53揭东区289.599.558.63494657942揭阳53.1蓝城区110.608.039.14283274548揭阳54开平市287.928.270.72407506543江门55龙湖区277.028.6汕头56斗门区275.869.142.846439310339珠海57阳东区270.998.045.77592829518阳江58赤坎区269.0811.5湛江59海丰县263.7612.181.80323345191汕尾60遂溪县263.0711.891.63287144610湛江61鹤山市260.729.050.24519418339江门61.8开发区257.579.9湛江62雷州市254.3911.9147.69172602771湛江63惠来县245.1010.0111.57216413475揭阳64英德市237.4211.897.66243573911清远65清新区231.819.172.60319285126清远66坡头区231.788.6湛江67陆丰市231.729.0138.90166842679汕尾68饶平县226.1312.288.59255274098潮州69新兴县221.5118.544.51497847993云浮70吴川市220.9310.595.89230423700湛江71茂南区220.1812.084.74259824172茂名72怀集县218.56 6.984.06260774187肇庆73武江区217.22 6.130.937059311334韶关74揭西县215.0011.185.34253014062揭阳75城区210.710.552.21403656481汕尾76阳西县205.39 6.746.52441667091阳江77浈江区198.20 6.340.46491567892韶关78端州区194.039.049.40392776306肇庆79湘桥区189.308.358.33319435129潮州80罗定市177.7812.897.61182162925云浮81梅县区169.657.8梅州82龙门县158.6315.031.65501448051惠州83兴宁市153.378.798.38155912503梅州84恩平市150.53 4.849.99301394839江门85江海区146.129.026.0756*******江门86徐闻县144.738.872.00201043228湛江二十一云浮市区140.3313.934.76403896485云浮87曲江区137.870.531.44445777157韶关88封开县134.487.940.88329045283肇庆89广宁县130.74 5.343.57300144819肇庆90五华县126.939.7108.0811*******梅州91南雄市126.2710.933.03383806162韶关92连州市125.6310.238.11330305303清远93龙川县122.45 6.172.41169382720河源94德庆县120.758.235.10344125525肇庆95麻章区117.6010.5湛江96枫溪区116.708.514.897835712581潮州97紫金县116.658.166.47175522818河源98乐昌市107.09 6.641.12261164193韶关99佛冈县104.607.531.35333765359清远100郁南县98.0420.340.40242743897云浮101云城区97.049.0云浮102鼎湖区96.158.217.16560248995肇庆103丰顺县94.7310.548.88193853112梅州104东源县93.40 3.245.77204123277河源105仁化县93.40 6.920.75451977257韶关106和平县91.869.838.93236003789河源107翁源县89.018.334.24260044175韶关108阳山县87.267.936.88237043806清远109连平县83.29 2.335.0523*******河源110濠江区79.38 6.9汕头111云安区75.518.6云浮112始兴县75.078.821.27354255688韶关113新丰县74.038.521.29347895586韶关114大埔县72.099.738.10189273039梅州115平远县68.5710.223.36293654715梅州116蕉岭县67.1110.120.99320325143梅州117乳源县66.6510.418.35363515836韶关118梅江区60.478.041.96494117933梅州119陆河县48.318.228.82168032698汕尾120连南县36.5713.113.37273824396清远121连山县29.3912.29.36314055042清远122南澳县15.777.8 6.182********汕头。

国家公务员行测资料分析文字材料-试卷19_真题(含答案与解析)-交互

国家公务员行测资料分析(文字材料)-试卷19(总分70, 做题时间90分钟)5. 资料分析资料分析每题所给出的图、表或一段文字均有5个问题要你回答。

你应根据资料提供的信息进行分析、比较、计算和判断处理。

根据下面材料回答问题。

近年来浙江省商品交易市场呈现稳步发展态势。

2009年,浙江省共有亿元以上商品交易市场670家,比上年增加31家,营业面积2298万平方米,出租摊位39万个,实现成交额9647亿元,比上年增长7.8%。

从市场成交额看,成交额达10亿元以上的商品交易市场189家,占全部市场个数的28.2%,实现成交额8139亿元。

其中,10-50亿元的商品交易市场有156家;50-100亿元的商品交易市场有17家;100亿元以上的商品交易市场有16家。

从商品分类销售看,一是与城乡居民生活息息相关的商品销售稳定增长,其成交额最大,所占比例最高。

食品、饮料、烟酒类成交额2127亿元,比上年增长10.1%;服装、鞋帽类商品销售比重居第二位,成交额2077亿元,比上年增长9.2%。

二是随着居民消费水平提高和消费需求的多元化,个人享受、发展及服务性消费所带动的商品成交活跃。

文化办公用品类商品成交额135亿元,同比增长20.1%:体育、娱乐用品类商品成交额18亿元,同比增长25.6%;家用电器和音像器材类商品成交额52亿元,同比增长36%;儿童玩具类商品成交额31亿元,同比增长15.9%。

三是汽车销售保持快速增长,所占比重有所上升。

汽车类实现成交额606亿元,同比增长29.9%,比上年提高1.1个百分点。

SSS_SINGLE_SEL1.2008年浙江省平均每家亿元以上商品交易市场的成交额是( )。

A 22亿元B 17亿元C 14亿元D 25亿元分值: 2答案:C解析:由“2009年,浙江省共有亿元以上商品交易市场670家,比上年增加31家,……实现成交额9647亿元,比上年增长7.8%”可知,2008年,浙江省平均每个亿元以上商品交易市场的成交额是9647÷(1+7.8%)÷(670—31)≈9000÷640=14亿元。

2015年中国房地产市场形势总结与2016年展望

中位数

262万 242万 211万 121万 170万 130万 129万 127万 105万 98万 95万 78万 75万 74万 62万 57万 56万 54万 52万 91万 88万 88万 80万 57万 57万

高价位 (成交套数占10%)

814万(含)以上 511万(含)以上 580万(含)以上 325万(含)以上 454万(含)以上 307万(含)以上 299万(含)以上 284万(含)以上 227万(含)以上 177万(含)以上 250万(含)以上 136万(含)以上 116万(含)以上 148万(含)以上 99万(含)以上 97万(含)以上 104万(含)以上 96万(含)以上 100万(含)以上 153万(含)以上 170万(含)以上 137万(含)以上 111万(含)以上 89万(含)以上 82万(含)以上

土地改革 户籍改革 • 全面取消暂住证制度实施居住证制度。 • 开展土地改革试点; • 《深化农村改革综合性实施方案》落地。 不动产登记 • 不动产登记条例正式实施。

同发展为代表的城市一体化发展进

程不断加快,推动构建经济新增长 极。

区域一体化

• 《京津冀协同发展规划纲要》逐步落实;

• 《长江中游城市群发展规划》出台 • 力争完成房地产业营改增; • 推进消费税改革

图:2014年以来不同城市成交走势

120 100

一线

“930”政策

二线

三线

“330”政策

新“930”政策 “831”政策

80 万 平 60 方 米 40

20

0

降息0.4个 百分点

降准

降息 降准1个 百分点 降息 降息

双降 双降

数据来源:中国人民银行,CREIS,中国指数研究院整理

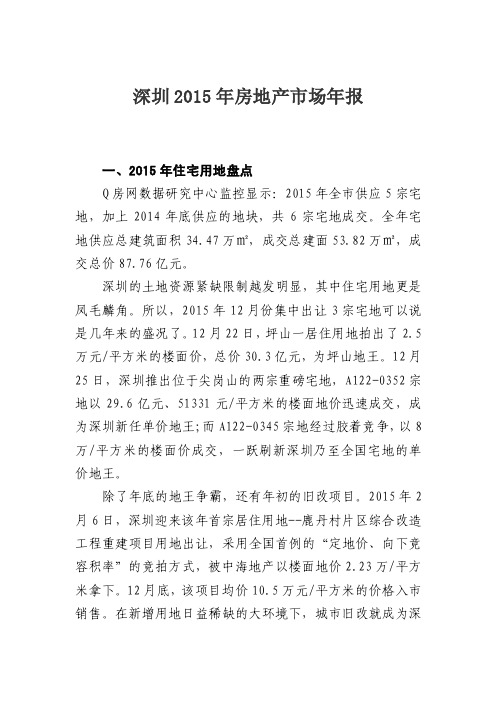

深圳2015年房地产市场年报

深圳2015年房地产市场年报一、2015年住宅用地盘点Q房网数据研究中心监控显示:2015年全市供应5宗宅地,加上2014年底供应的地块,共6宗宅地成交。

全年宅地供应总建筑面积34.47万㎡,成交总建面53.82万㎡,成交总价87.76亿元。

深圳的土地资源紧缺限制越发明显,其中住宅用地更是凤毛麟角。

所以,2015年12月份集中出让3宗宅地可以说是几年来的盛况了。

12月22日,坪山一居住用地拍出了2.5万元/平方米的楼面价,总价30.3亿元,为坪山地王。

12月25日,深圳推出位于尖岗山的两宗重磅宅地,A122-0352宗地以29.6亿元、51331元/平方米的楼面地价迅速成交,成为深圳新任单价地王;而A122-0345宗地经过胶着竞争,以8万/平方米的楼面价成交,一跃刷新深圳乃至全国宅地的单价地王。

除了年底的地王争霸,还有年初的旧改项目。

2015年2月6日,深圳迎来该年首宗居住用地--鹿丹村片区综合改造工程重建项目用地出让,采用全国首例的“定地价、向下竞容积率”的竞拍方式,被中海地产以楼面地价2.23万/平方米拿下。

12月底,该项目均价10.5万元/平方米的价格入市销售。

在新增用地日益稀缺的大环境下,城市旧改就成为深圳土地供应的最好补充。

二、2015年新批预售项目盘点1、全市新批预售项目综述Q房网数据研究中心监控显示:2015年全市住宅新批预售套数78525套,与2014年相比增加11.68%,新批预售面积783.38万㎡,与2014年相比增加18.26%。

2014年政策出台之后,市场活跃度明显提升,2015年延续前期的热销趋势,所以开发商顺势而上,新批预售的节奏明显加快,而且总体量也较前两年有一成左右的提升。

此外,由于2015年改善客户占比较大,也刺激了大户型产品以及豪宅项目的入市。

2、2015年月度新批预售从2015年内的预售变动情况来看,全年呈现前低后高的趋势,第一季度整体体量较小,而且2014年年底的供应爆发已经为市场提供了足够的支撑,第二季度之后,批售量平稳充裕,4-8月份月均供应6000套左右,且7-8月份的供应量出现小幅回落,9月份之后再次放量,月均供应9000套。

2015年8月中国房地产指数系统百城价格指数报告

“百城价格指数”8月百城住宅均价16个月来首现双涨:环比涨幅扩大,上涨0.95%;同比止跌转涨,上涨0.15%2015年9月1日中国指数研究院报道:根据中国房地产指数系统百城价格指数对100个城市新建住宅的全样本调查数据,2015年8月,全国100个城市(新建)住宅平均价格1为10787元/平方米,环比上涨0.95%,涨幅较上月扩大0.41个百分点。

从涨跌城市个数看,51个城市环比上涨,49个城市环比下跌。

与上月相比,本月价格环比上涨的城市数量增加5个,其中涨幅在1.00%以上的城市有14个,较上月增加1个;本月价格环比下跌的城市数量减少4个,其中跌幅在1.00%以上的城市有7个,较上月减少10个。

同比来看,全国100个城市(新建)住宅均价在经历连续十个月同比下跌后,于本月止跌,上涨0.15%。

综合来看,百城住宅均价则为16个月以来首次出现同比环比双双上涨。

按中位数计算,全国100个城市(新建)住宅价格中位数为7046元/平方米,环比上涨0.76%,同比下跌0.69%。

另外,北京、上海等十大城市(新建)住宅均价为19962元/平方米,环比上涨1.95%,涨幅较上月扩大0.80个百分点;同比上涨3.83%,涨幅较上月扩大2.53个百分点。

在今年一系列宽松政策影响下,楼市持续呈现回暖态势,8月市场成交继续保持稳定,百城价格指数环比涨幅扩大,并推动同比止跌转涨。

政策方面,8月26日央行再次降息降准,今年以来央行已三次全面降准四次降息,此次“双降”将进一步刺激消费者购房需求;供应方面,房企制定少量缓推的推盘策略,为“金九”旺季提前热身,重点城市供应量平稳释放;库存方面,供需两端表现均衡,库存压力继续释放。

展望未来,本月央行降息降准将为9月传统楼市旺季的到来再增动力。

在下一步地方政策积极配合、房企加快推盘的影响下,预计下月至年底楼市供需两端将继续升温,“金九”旺季或将如期而至。

价格方面,目前全国楼市仍以去库存为主基调,部分城市去化压力尚存,房价将继续保持平稳。

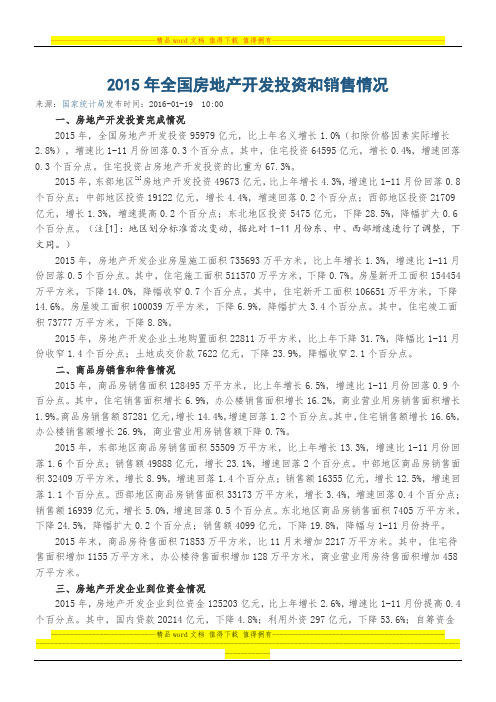

2015年全国房地产开发投资和销售情况

2015年全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-01-19 10:00一、房地产开发投资完成情况2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

2015年,东部地区[1]房地产开发投资49673亿元,比上年增长4.3%,增速比1-11月份回落0.8个百分点;中部地区投资19122亿元,增长4.4%,增速回落0.2个百分点;西部地区投资21709亿元,增长1.3%,增速提高0.2个百分点;东北地区投资5475亿元,下降28.5%,降幅扩大0.6个百分点。

(注[1]:地区划分标准首次变动,据此对1-11月份东、中、西部增速进行了调整,下文同。

)2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。

其中,住宅施工面积511570万平方米,下降0.7%。

房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。

其中,住宅新开工面积106651万平方米,下降14.6%。

房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。

其中,住宅竣工面积73777万平方米,下降8.8%。

2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款7622亿元,下降23.9%,降幅收窄2.1个百分点。

二、商品房销售和待售情况2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。

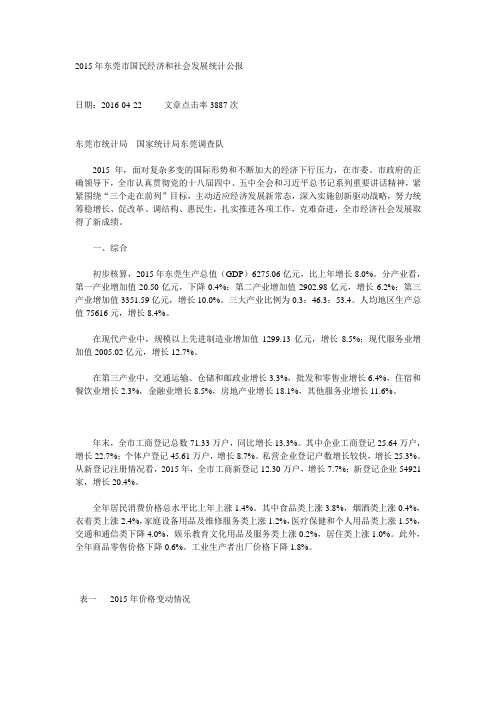

2015年东莞市国民经济和社会发展统计公报

2015年东莞市国民经济和社会发展统计公报日期:2016-04-22 文章点击率3887次东莞市统计局国家统计局东莞调查队2015年,面对复杂多变的国际形势和不断加大的经济下行压力,在市委、市政府的正确领导下,全市认真贯彻党的十八届四中、五中全会和习近平总书记系列重要讲话精神,紧紧围绕“三个走在前列”目标,主动适应经济发展新常态,深入实施创新驱动战略,努力统筹稳增长、促改革、调结构、惠民生,扎实推进各项工作,克难奋进,全市经济社会发展取得了新成绩。

一、综合初步核算,2015年东莞生产总值(GDP)6275.06亿元,比上年增长8.0%。

分产业看,第一产业增加值20.50亿元,下降0.4%;第二产业增加值2902.98亿元,增长6.2%;第三产业增加值3351.59亿元,增长10.0%。

三大产业比例为0.3:46.3:53.4。

人均地区生产总值75616元,增长8.4%。

在现代产业中,规模以上先进制造业增加值1299.13亿元,增长8.5%;现代服务业增加值2005.02亿元,增长12.7%。

在第三产业中,交通运输、仓储和邮政业增长3.3%,批发和零售业增长6.4%,住宿和餐饮业增长2.3%,金融业增长8.5%,房地产业增长18.1%,其他服务业增长11.6%。

年末,全市工商登记总数71.33万户,同比增长13.3%。

其中企业工商登记25.64万户,增长22.7%;个体户登记45.61万户,增长8.7%。

私营企业登记户数增长较快,增长25.3%。

从新登记注册情况看,2015年,全市工商新登记12.30万户,增长7.7%;新登记企业54921家,增长20.4%。

全年居民消费价格总水平比上年上涨1.4%。

其中食品类上涨3.8%,烟酒类上涨0.4%,衣着类上涨2.4%,家庭设备用品及维修服务类上涨1.2%,医疗保健和个人用品类上涨1.5%,交通和通信类下降4.0%,娱乐教育文化用品及服务类上涨0.2%,居住类上涨1.0%。

2015年广东各市GDP和人均GDP排名

2015年⼴东各市GDP 和⼈均GDP排名2015年,⼴东省⽣产总值(GDP )达72812.55亿;全省⼈均GDP 为67896.82元,⾼于全国平均⽔平。

从各地级市来看,珠三⾓城市GDP 继续保持领先。

⼴州和深圳GDP 均超过1.7万亿,分别为18100.41亿和17502.99亿;佛⼭市GDP 位列第三,为8003.92亿。

从⼈均GDP 来看,深圳、⼴州和珠海位列前三;共有9个地市⼈均GDP 超过全国平均⽔平,较上⼀年度增加1个。

其中,⼴州市⼈均GDP 为138377.05元,折合22217.11美元;深圳市⼈均GDP 为162381.97元,折合26071.22美元。

⼈均GDP 超过1万美元的地市仍为7个。

梅州市⼈均GDP 最低,为3546.93美元。

(注:常住⼈⼝数据采⽤2014年末数据,2015年美元兑⼈民币平均汇率6.2284)2015年⼴东各市GDP 和⼈均GDP 排名2015年GDP 排名地级市2014年GDP (亿元)2015年GDP (亿元)2014年常住⼈⼝(万)⼈均GDP (元)⼈均GDP (美元)⼈均GDP 排名02深圳16001.9817502.991077.89162381.9726071.2201 01⼴州16706.8718100.411308.05138377.0522217.1102 10珠海1857.32024.98161.42125447.9020141.2703 03佛⼭7603.288003.92735.06108887.9817482.5004 06中⼭2823.33010.03319.2794278.5115136.8705 04东莞5881.186275.06834.3175212.5712075.7506 05惠州3000.73140.03472.6666433.1710666.1707 15阳江1168.551256249.450360.878085.6808 09江门2082.762240.02451.1449652.447971.9409 11肇庆1845.061970.01403.5848813.377837.2210 07茂名2349.032445.6604.940429.826491.2111 16韶关1111.51149.98290.8939533.166347.2412 13汕头17161850.01546.5733847.635434.4013 14清远1187.71285381.9133646.675402.1414 18潮州850.2910.1272.0433454.645371.3115 08湛江2258.72380.02721.2432999.005298.1516 12揭阳1780.441890.01603.5431315.415027.8417 21云浮664710.07244.4629046.474663.5518 19河源765.3810.08306.3226445.554245.9619 20汕尾716.99780300.6625942.934165.2620 17梅州885.83955.09432.3322091.693546.9321 全省67792.2472812.551072467896.8210901.17 世界主要经济体历年GDP排名⼀览 世界各国历年GDP和⼈均GDP⼀览 中国省区市历年地区⽣产总值(GDP)统计数据 中国各城市历年地区⽣产总值(GDP)统计数据 国家级经济区域系列:各种国家级经济区名单 GDP核算⽅法及国民经济各类指标介绍 世界主要经济体本币对美元历年平均汇率 ================================================================历年《财富》世界500强企业分类优势排⾏榜 世界主要经济体历年国际储备及黄⾦外汇储备 世界主要国家历年发电量及主要电⼒指标⼀览 世界主要国家历年粗钢产量及主要⼯业品产量 世界主要经济体及各汽车⼚商历年汽车产销量 世界各国历年贸易和投资数据全球主要经济体财政收⽀状况全球主要经济体外债余额⼀览世界各国消费⽔平与物价指数中⽇韩历年造船三⼤指标⽐较 中国历年⼈⼝和城镇化率数据 中国⾼校历年招⽣和毕业⼈数 中国⽹络通讯和交通发展概况中国旅游和电影市场发展概况中国证券业和房地产发展概况 七国集团⾦砖五国欧洲经济亚太经济拉美⾮洲世界经济 两岸四地城市经济货币汇率经济指标 世界贸易税收债务储备投资储蓄消费汽车造船粗钢电⼒ ⼯业企业排⾏榜单科技教育⽹络通信 交通航运能源资源股市楼市旅游电影⼈⼝普查季度GDP。

东莞市工业房地产市场状况分析报告

2015 年东莞市工业房地产市场状况分析报告(下)三、东莞市各镇区工业房地产一、二级交易情况分析 一、土地市场 、一级出让市场 根据东莞市国土资源局近年公布的招拍挂成交案例,我司估价人员进行了分类整理,认为东莞市工业用地地价水平表现差异非常大, 主要和镇区经济、产业等因素密切相关,可以归纳总结为以下三种情 况:①一级镇区:长安、虎门、塘厦、凤岗等,由于临近深圳区域, 是深圳产业转移的重要承接区,所以工业用地交易相对活跃,地价水 平明显偏高。

距资料显示,一级出让的土地成交案例稍微偏高一些, 最高约为 1300 元/平方米。

②松山湖区域:由于松山湖为东莞市国家级高新技术产业开发区, 园区内配套完善,规划发展前景好,政府扶持力度大,主要以工业用 地及科研设计用地为主,是目前东莞市工业用地供应及成交的重点区 域,一般出让价格为 600-900 元/平方米。

③其余镇区:一级出让市场的价格主要集中在 400-600 元/平方 米。

、二级转让市场 由于一级市场为政府出让市场,表现为政府垄断,与政府实现产 业结构、城市规划、土地供应等政策密切相关。

因此,一级出让市场与二级转让市场还是存在本质性的差异。

为了更好了解东莞市的工业 用地地价变化趋势,我司估价人员近期也对东莞市工业用地二级转让 市场进行了调查了解。

据了解,东莞市工业用地二级转让市场地价水平与一级出让市场 低价水平具有较大的差异同样也是临深片区,主要为塘厦镇、凤岗镇、 长安镇、清溪镇、虎门镇五个镇区,目前,这五个镇区的工业用地二 级转让价格约为 1000-2000 元/平方米,实际成交约为 1200 元/平 方米。

但是,根据房地产经纪人的介绍,存在“有价无市”的状况, 具有一定的投机性风险。

值得一提的是,黄江镇虽然临近深圳,但是,工业房地产发展速 度较慢,工业经济规模不大,二级转让市场的土地成交价格跨度较大, 低的约为 400-500 元/平方米,位置好且工业氛围浓厚的,土地价格 可以达到 800-900 元/平方米。

紧缩下的东莞房地产走势分析

面并存。 在今年 国际原油价格猛涨的情况下 , 让人联想到 7 0年代

由“ 石油危机” 引起 的西方经济 “ 滞胀 ” 局面已经降临中国。 上半年

跑 马圈地 , 在金融和土地开发政策 的双重压力下 , 资金链 出现较

以来宏观经济 的发展态势已经引起国家高层的重视 , 七月份陆续

大的缺 口, 不得不先后推 出各种 降价促销手段 , 并且在淡 静的楼 市 中取得一定的成交业绩 , 但接连的降价促销手段也给楼市的发

据行业监测 的市 场成交来看 , 市场对 8— 0 M 1 10 的小三房和 1 1 0—

有部分 因为取消入户以及企业外迁而流失或者仍处于观望之 中。

如果说 是炒家和短期投 资者的来去匆匆造成 了去年和今 年楼市

10 的中三房的需求 比例较大 , 2 M。 而相应地这部分户 型的供应 比 例则偏 少。商铺 、 墅、 别 公寓的成交都 较为清淡 。 成交情况较好 的 是一些优势 资源和降价幅度较大的楼盘 。 比如大幅度降价的万科

但是房地产行业是否能得到相同的待遇则有 尚难确认 , 除非 国家

意识到大量 的负 资产会导致金融系统 出现问题或者引起社会 问

题, 否则房地产业资金 紧缺 的局面可能仍将持续。

二、 东莞 经 济 的 可 能 出现 变 数

增大 。目前东莞市场上共有 20多个项 目有可售存 货 ,共计达 7

特别是物流 、 餐饮 、 酒店等 , 与房地产相关的房屋 出租行业也不例

莞。

外, 大量出租屋和工业厂房的空置表 明务工人员正在陆续撤离东

三、 与去年 的楼 市高峰期相 比, 由于实施 了不 同的首付 和利

率政策 , 家和大多数投资客 已经完全离场 , 炒 自住购买 的客 人也

2015年中国房地产市场形势总结(中房指数)

China Index Academy中国房地产市场形势总结中国指数研究院2015年6月1政策:货币政策逐步宽松,央行新一轮大幅降息降准,进一步强化对楼市回暖持续性的信心图:2008年以来五年期以上金融机构贷款利率及大型金融机构存准率走势图:2008年至今代表城市成交量与5年以上贷款利率、存准率变化走势事件:2015年2月4日和4月19日,央行公告决定分别普降金融机构存款准备金率,其中最新一次降准达1个百分点,为六年来降幅力度最大。

2014年11月21日、2015年2月28日和5月10日,央行分别发布通知下调金融机构人民币贷款和存款基准利率,降息后五年期以上贷款基准利率为5.65%,达到1991年以来最低水平。

影响:经济下行压力背景下,央行的货币政策操作空间将进一步放大。

新一轮降准降息是央行通过适度微调货币政策,为经济结构调整和转型升级营造宽松适度的货币金融环境。

对房地产市场来说,新一轮大幅降幅,将释放超过1万亿的流动性,促进企业融资与购房消费;降息则直接降低购房成本,刺激购房需求。

整体的量化宽松利好供需两端,房地产市场需求有望受货币刺激继续受益。

未来货币政策与信贷政策的结合效果,将是真正决定市场回暖趋势与持续的关键。

数据来源:中国人民银行,CREIS ,中国指数研究院整理19.5018.506.155.905.654.0%5.0%6.0%7.0%8.0%9.0%0.0%5.0%10.0%15.0%20.0%25.0%08/0108/0408/0708/1009/0109/0409/0709/1010/0110/0410/0710/1011/0111/0411/0711/1012/0112/0412/0712/1013/0113/0413/0713/1014/0114/0414/0714/1015/0115/04大型金融机构存准率(左)5年以上金融机构贷款利率(右)4%6%8%10%12%14%16%18%20%22%0500 1000 15002000 25003000 3500 4000 08-0108-0408-0708-1009-0109-0409-0709-1010-0110-0410-0710-1011-0111-0411-0711-1012-0112-0412-0712-1013-0113-0413-0713-1014-0114-0414-0714-1015-0115-04万平方米50个城市成交量(左)5年以上贷款利率(右)大型金融机构存准率(右)2政策:信贷政策积极调整,二套房首付降至四成,促改善性需求入市事件:2015年3月30日,《中国人民银行住房城乡建设部中国银行业监督管理委员会关于个人住房贷款政策有关问题的通知》出台,降低二套房首付比例至四成,降低公积金购买首套房首付比例至两成。

2015年中国房地产市场走势情况分析

2015年中国房地产市场走势情况分析《2015年2月全国房地产市场报告》指出,土地成交量继续回落,成交价格下降明显;房地产投资增速逐步放缓,新开工面积降幅加大;商品房销售量跌幅加剧,价格同比微涨;房企到位资金小幅回升,销售回款资金占比下滑。

总体而言,年初多项指标“跳水”,预计全年“先下后上”。

2015年中国房地产市场走势情况分析详情如下:2015年中国的全面深化改革进入关键阶段,宏观经济继续面临下行压力,风险有增加与蔓延态势。

把握调结构与稳增长的动态平衡,实现7%的GDP增长目标,既十分重要又面临挑战。

房地产是中国宏观经济与社会民生的重要构成部分,也处在下行的周期中,同时面临着去库存、去泡沫与防风险、防崩盘的任务。

通过及时的战略调整、相机的制度创新与适宜的政策操作,确保房地产积极调整和健康发展,进而促进中国宏观经济目标的顺利实现,这是中央决策部门面临的一个重要课题。

房地产市场基本面仍处亢奋后的疲弱期开始于2014年初的本次房地产市场调整,是长、中和短三个周期重合的调整。

这使本轮调整的时间更长、程度更深,也导致调整后的房地产市场未来的状况及预期将发生重要变化。

具体情况分析如下。

悲观预期将对量价产生收缩性影响。

随着住房告别短缺时代、不动产登记条例实施、房产税征收试点以及反腐力度的加大,2015年的房地产市场将延续谨慎和悲观的预期,对房地产投资产生负面影响。

货币政策对量价的积极影响将打折。

在松紧适度的稳健货币政策下,金融当局也将对金融机构信贷政策实施宽松的窗口指导,土地开发融资、住房抵押贷款和开发融资将有所改善。

但受到整体预期的影响,金融机构资金供应会持续谨慎,住房抵押贷款的优惠有限,开发放贷标准宽松有限。

更多相关内容请查阅中国报告大厅发布的《2015-2020年房地产行业市场竞争力调查及投资前景预测报告》。

供给方失去了涨价的主导权。

尽管开发企业掌握着房地产定价权,但在买方市场下难以有所作为。

第一,新增住房库存过多。

东莞房地产行业市场现状分析及未来三到五年发展趋势报告

东莞房地产行业市场现状分析及未来三到五年发展趋势报告Analysis of the current situation of the real estate market in Dongguan and the future development trend report for the next three to five yearsIntroductionDongguan is a prosperous city located in the Pearl River Delta area of Guangdong Province, China. The city has a population of over 8 million, and it is known for its manufacturing industry. In recent years, the real estate industry in Dongguan has been growing rapidly. This report aims to analyze the current situation of the real estate market in Dongguan and provide a forecast of the future development trend for the next three to five years.Current Situation of the Real Estate Market in Dongguan The real estate market in Dongguan is currently experiencing a period of rapid growth. In 2020, the total area of commercial housing sales in Dongguan reached 22.1 million square meters, an increase of 33.8 compared to the previous year.The total sales amount reached 277.9 billion yuan, an increase of 36.4 compared to the previous year.The demand for housing in Dongguan is mainly driven by the city's economic development and population growth. The city's GDP reached 805.68 billion yuan in 2020, an increase of 3.6 compared to the previous year. The population of Dongguan has also been growing rapidly, with an increase of 4.26 in 2020.The real estate market in Dongguan is dominated by residential properties, which account for 80 of the total sales volume. The demand for residential properties is mainly concentrated in the central urban area, where the transportation and living facilities are relatively complete. The demand for commercial properties is also increasing, driven by the city's economic development and the growth of the service industry.Future Development Trend of the Real Estate Market in DongguanIn the next three to five years, the real estate market in Dongguan is expected to continue to grow steadily. Thefollowing are the main development trends:1. The demand for residential properties in the central urban area will remain strong. The government will continue to promote the development of affordable housing and improve the living environment of residents.2. The development of the service industry will drive the demand for commercial properties. The government will continue to promote the construction of commercial complexes and office buildings.3. The development of the transportation network will promote the development of the real estate market in peripheral areas. The government will continue to invest in the construction of transportation infrastructure, such as highways and railways, to improve the accessibility of peripheral areas.4. The government will continue to implement policies to regulate the real estate market and prevent speculation. This will help to maintain the stability and sustainability of thereal estate market in Dongguan.ConclusionIn conclusion, the real estate market in Dongguan is currently experiencing rapid growth, driven by the city's economic development and population growth. In the next three to five years, the real estate market is expected to continue to grow steadily, with strong demand for residential and commercial properties. The government will continue to promote the development of the real estate market and implement policies to regulate the market and prevent speculation.。

2023年东莞房地产行业市场发展现状

2023年东莞房地产行业市场发展现状

近年来,东莞房地产市场发展迅速,与城市经济水平的提升密切相关。

以下是东莞房地产行业市场发展现状的详细介绍。

一、市场规模逐年扩大

随着东莞经济战略转型和城市建设的不断深化,房地产市场需求快速增长。

据东莞市统计局最新统计数据显示,2019年1月,该市商品房销售面积同比增长54.2%,商

业办公楼面积同比增长60.6%,成交额更是同比增长了76.9%。

此外,2019年东莞商品房销售面积达607万平方米,成交金额达到961亿元,同比增长10.1%和

17.4%。

二、市场区域分化明显

当前,东莞的房地产市场分化现象明显。

总体来看,东莞市区、长安和厚街等主城区域房价相对较高,且供应较为紧张,商业地产资本进入集聚效应凸显;而寮步、清溪、樟木头等新城区,房价相对便宜,且新项目的供应相对较充足。

三、市场结构不断优化

东莞房地产市场结构在不断优化升级。

随着各类物业的增多,如粤港澳大湾区产业园、智能制造工厂、大型商业综合体等,商品房与商业地产和工业地产的比重逐渐平衡,房地产市场结构更加稳健。

四、宏观调控政策影响市场

从国家层面来看,宏观调控政策也在影响东莞房地产市场。

比如,限售政策实施使购房者需求减弱,资本也开始寻求其他投资渠道;市场准入门槛提高,造成住房供给紧张,而房价却有所上涨。

综上所述,虽然东莞房地产市场在快速发展,但存在着分化、需求稳定性等问题,政府要加强宏观管理,控制市场投机和假借房地产炒作资金等不良行为,以稳定市场发展。

东莞房地产市场情况分析报告

城区地产:东莞地产走势的风向标由于主城区是城市行政、文化、商务的中心区域,因而主城区在2010年没有悬念的依然是东莞最受关注的重点区域,也是发展商抢滩大战的兵家重地。

2010年,包括东城、南城、莞城、万江四区在内的主城区,不管是价格,还是受关注度,都走在了东莞各镇街的前端,供应量相对2009年也有了一定的释放。

不过,让主城区更受瞩目的,是区域在刚性自住需求释放情况下,持续呈现供不应求的格局。

据了解,2010年主城区四大区域均有新项目入市供应,而供应产品呈现出百花齐放的局面,从一房、两房到三房、四房,从洋房到别墅,在主城区范围内均有产品供应。

而区域价格,在置业需求相对集中而供应稍嫌不足的格局下,亦将保持在一个相对高位。

南城供求表现有点失衡近几年来,随着行政中心的南移,CBD的快速发展,城市建设的推进,南城已成为东莞白领阶层、中产阶级,甚至是塔尖阶层的置业首选区域。

这也使南城近年来的成交量一直保持在全市各镇街的前列。

据东莞中原地产研究部第一季度成交监测,从各区域成交情况来看,2010年第一季度,南城区域依然以卓越的成绩占据首席位置,高出第二名的东城近10万平方米。

南城的受宠度由此可见一斑。

而在近年来持续受宠的情况下,发展商也开始扎堆于南城的开发,这使南城多年来的产品供应结构相对比较丰富,2010年也不例外,市场供应产品虽然较偏重于大户单位,但就整体而言,南城供应产品户型从一房到五房、复式,甚至包括别墅等,一应俱全,同时,供应项目依然分布在中心区、东莞大道沿线和水濂板块等多个区域,为不同需求的购房者提供了较多的选择。

与成交量领跑相对应的,却是年内供应量相对较少。

东莞中原地产研究部经理车德锐向记者介绍说,虽然2010年南城的产品线比较丰富,但南城今年的新入市项目数量较少,仅香榭丽舍等个别项目,供应量主要集中在几个大盘的后期开发,如中信·凯旋国际、万科金域华府、景湖时代城、江南第一城、世纪城、御花苑、御泉山等盘,新入市项目偏少,可售存量有限。

2015年上半年深圳房地产统计分析报告

2015年上半年深圳房地产统计分析报告目录第一部分:2015年上半年深圳土地市场分析附一:2015年上半年成交地块分布情况附二:2015年上半年成交地块的主要指标第二部分:住宅市场一、新房市场1、2015年上半年新房供应分析附:2015年上半年取得预售证项目附2:2015年上半年预售住宅户型构成2、2015年上半年新房成交分析2.1 成交均价分析附:2015年上半年各区代表性楼盘1-6月成交均价走势图2.2 成交量分析附一:2015年上半年新房成交主要数据2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7坂田片区2.3.8龙岗中心城2.3.9布吉片区2.3.10坪山新区2.4 2015年上半年深圳新房供求比2.5 2015年上半年深圳租售比2.6 2015年1-6月深圳新房量价走势分析二、二手房市场1、2015年上半年深圳各行政区二手房挂牌均价2、2015年上半年深圳各行政区二手房成交分析3、2015年1-6月深圳二手房量价走势分析4、2015年上半年深圳住宅租金附、2015年1-6月深圳各行政区租金走势三、2015年上半年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业市场一、一手商业1、商业新增预售分析附:2015年上半年取得预售证的商业项目2、一手商业成交分析二、二手商业1、商业挂牌均价附:2015年1-6月深圳各行政区商业挂牌均价走势图2、商业租金附:2015年1-6月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼市场一、一手写字楼1、写字楼新增预售分析附:2015年上半年取得预售证的写字楼项目2、一手写字楼成交分析二、二手写字楼1、写字楼挂牌均价附:2015年1-6月深圳各行政区写字楼挂牌均价走势图2、写字楼租金附:2015年1-6月深圳各行政区写字楼租金走势图3、二手写字楼成交分析第五部分:政策点评第六部分:小结第七部分:下半年展望【内容摘要】2015年上半年,楼市各种利好接踵而来,本已在回暖途中楼市快速进入亢奋状态,“抢房”、“日光”、“暴涨”等这些极端用词频频见诸于各媒体楼市版,深圳楼市更是发挥“排头兵”的作用,一马当先,上半年新房成交量同比翻番,成交均价同比大涨两成,以量价暴涨的闪亮成绩回报“政策的关爱”。

《2015年中国房地产企业销售TOP100》

2015年度中国房地产企业销售排行榜TOP1002015年,在市场回暖和竞争加剧双重因素的推动下,房企销售业绩水涨船高,TOP100房企的入榜门槛亦大幅提升。

通过积极营销,绝大多数房企的销售业绩达到了年初预期,部分房企提前完成甚至上调了销售目标。

龙头房企有分化为两个梯队的趋势,恒大凭借全年的优异表现成为了第三家"两千亿"房企;中型房企间的搏杀最为激烈,融侨、融信等房企在四季度发力冲刺,品牌日益提升;和昌、东原等首次入榜的黑马房企成长性亦值得关注。

在中央号召去库存的宏观背景下,如何利用好存量资源将成为2016年房企的新课题。

强者恒强是亘古不变的真理,开拓创新模式、变革运营思维将为房企带来新的发展空间。

排名公司名称销售金额(亿元)1万科地产2627.0 2恒大地产2050.4 3绿地集团2015.1 4万达集团1512.6 5中海地产1492.3 6保利地产1471.1 7碧桂园1401.8 8华润置地851.1 9融创中国731.2 10华夏幸福725.1 11绿城中国723.8 12世茂房地产670.5 13金地集团621.2 14招商蛇口570.1 15龙湖地产542.8 16富力地产535.7 17雅居乐429.3 18远洋地产421.2排名公司名称销售面积(万平方米)1恒大地产2628.62碧桂园2182.83万科地产2094.94绿地集团1820.05万达集团1574.86中海地产1285.97保利地产1160.58华润置地668.99华夏幸福665.010荣盛发展577.911世茂房地产554.812雅居乐493.713金科集团455.814金地集团455.115龙湖地产431.016富力地产410.017绿城中国394.518中国铁建383.4。

东莞房地产市场分析

东莞房地产市场分析东莞是中国广东省的一个重要城市,也是中国最大的制造业城市之一。

随着东莞经济的不断发展壮大,房地产市场也逐渐成为投资者关注的焦点。

首先,东莞市房地产市场呈现出供需紧张的态势。

由于东莞经济不断发展,吸引了众多企业落户,同时也带动了大量外来人口的涌入。

这使得房地产需求不断增加,但相对的供应却相对不足。

因此,房地产的价格一直处于上升状态。

其次,东莞房地产市场的特点是房企竞争加剧。

近年来,东莞房地产市场出现了众多房地产开发商,增加了市场竞争的激烈程度。

房企不仅通过价格战来争夺客户,还通过优惠政策、产品设计等方面来获得竞争优势。

这对投资者来说提供了更多的选择,但也需要谨慎选择合适的房地产开发商。

再次,东莞房地产市场政策环境持续优化。

为了促进房地产市场健康发展,东莞市政府多次出台了相关政策,如购房补贴、限购政策等,以控制房价上涨速度,保护购房者的权益。

此外,东莞市政府还加大了对房地产市场的监管力度,加强了对楼市调控政策的执行。

这些政策的出台,使得东莞房地产市场更加稳定可靠。

最后,东莞房地产市场未来发展前景广阔。

随着东莞经济的不断发展,房地产市场将继续受到关注和投资。

特别是随着国家一带一路政策的实施,东莞将进一步成为重要的经济和交通枢纽,吸引更多的投资和企业落户,进一步推动了房地产市场的繁荣。

总而言之,东莞房地产市场供需紧张,房企竞争激烈,政策环境优化,发展前景广阔。

投资者应该密切关注市场动态,选择适合自己的投资项目,谨慎决策。

随着中国经济的持续发展和城市化进程的加速推进,东莞作为一个重要的制造业城市,房地产市场的发展也呈现出一系列的特点和趋势。

在接下来的1500字的篇幅里,将深入探讨东莞房地产市场的供需状况、投资机会和未来发展趋势。

首先,供需状况是影响房地产市场的重要因素之一。

随着东莞经济的不断发展,吸引了大量的企业落户,同时也带动了大量的人口涌入。

这使得房地产需求在不断增加,而相对的房屋供应却相对不足。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年是东莞楼市史上最为疯狂的一年,没有之一。

这一年,东莞住宅累计成交近9.5万套,成交面积突破1000万㎡,成交金额突破1000亿元,,成交均价高达9783元/㎡,成交套数、成交面积、成交金额、成交均价四项楼市硬指标均创了历史新高。

在房企业绩方面,万科全年销售金额突破113亿元,成为东莞楼市史上首个破百亿的房企,连续七年问鼎东莞房企销售冠军宝座,碧桂园、光大紧随其后,位列二、三位。

值得一提的是,2015年东莞前十强房企的联合市场占有率高达44%,霸占了近一半的市场份额,楼市“马太效应”进一步凸显。

2015年东莞“超级大盘”不断涌现,据统计,销售金额超过10亿元的楼盘项目有近40个,销售金额最多的南部湾万科城一年卖了40.5亿元。

据业内人士保守估计,2015年“深圳客”至少买走东莞一半房源,总金额大约600亿元,凤岗、塘厦等临深片区楼盘一度卖断货,房价因此持续暴涨,有个别楼盘项目甚至一年提价15次!

市场成交—

东莞一年卖了9.5万套房一举创下四项成交纪录

受3.30新政、央行一年5次降息5次降准、“深圳客”外溢等因素共同影响,2015年东莞楼市迎来史上成交最火爆的一年。

据中原地产东莞市场研究中心发布(以下简称:中原地产)的监测数据显示,2015年东莞全市住宅累计网签94718套,同比2014年暴涨73%,成交面积1038万㎡,同比增长75%,成交金额1016亿元,同比增长87%,成交套数、成交面积、成交金额三项数据均创造新的历史纪录。

对于市民最为关心的房价,据统计,2015年东莞住宅网签均价9783元/㎡,同比去年上涨6.6%,住宅销售均价亦创造了新的纪录。

南城、莞城、东城、凤岗、虎门、松山湖、塘厦、长安八个镇街住宅成交均价突破万元大关,其中,松山湖以13642元/㎡的成交均价位列东莞全市第一,长安、凤岗位列二、三位。

房企表现—

万科成东莞史上首个百亿房企前十强房企霸占近一半市场份额

据中原地产发布的《2015年东莞开发商(商品房)网签金额排行榜TOP10》显示,前十强房企中外来房企占据六席,销售面积、销售金额、市场占有率三项核心指标均遥遥领先东莞本土房企,成为东莞楼市的主宰者,掌握绝对的市场话语权。

2015年东莞开发商(商品房)网签金额排行榜

在房企业绩方面,万科地产全年累计销售92万㎡商品房,网签金额超过113亿元,成为东莞历史上首个销售金额突破“100亿元”的房企,连续七年蝉联东莞房企销售冠军宝座,碧桂园(73亿元)、光大(69亿元)紧随其后,位列2015年房企销售金额排行榜二、三位。

通过查阅相关统计数据,记者发现,与去年相比,2015年东莞房企销售业绩均有显著提升,前十强房企增长幅度尤为明显。

其中,金地地产得益于临深片区楼盘成交大热的影响,2015年销售金额达到创纪录的53亿元,同比去年暴增822%,成为2015年业绩增幅最大的房企,置荟星城集团(422%)、保利地产(133%)成为业绩增幅第二和第三的房企。

值得一提的是,在过去的一年,东莞楼市“马太效应”进一步凸显,龙头房企的市场占有率快速提升,中小型房企份额受到严重挤压。

据统计,2015年东莞前十强房企的联合市场占有率高达44%,占据了东莞近一半的市场份额。

2015年东莞楼盘(商品房)网签金额排行榜

此外,记者发现,2015年东莞“超级大盘”不断涌现,据统计,有近40个楼盘销售金额超过10亿元,2015年东莞楼盘销冠项目--南部湾万科城高达40.5亿元,占万科全年销售总金额36%,光大锦绣山河全年销售34.8亿元,占比超过50%,保利生态城销售21.2亿,占比56%,置荟星城翠珑湾销售21.2亿元,占比高达78%。

区域楼市—

临深片区洋房售价暴涨20%个别楼盘一年涨价15次

临深片区和松湖片区是2015年东莞楼市成交最为火爆的两个区域。

两大片区累计成交45075套,成交面积516万㎡,占全市总成交面积的一半,累计成交金额超过539亿元。

2015年东莞七大片区住宅成交

受“深圳客”疯狂涌入影响,2015年临深片区楼盘普遍成为“日光盘”,价格也不断上涨,但这依旧无法阻挡“深圳客”入莞抢房的热情,凤岗、塘厦两镇楼盘项目一度卖到断货,住宅供不应求,凤岗一楼盘项目甚至出现一年涨价15次的疯狂举动,而这仅仅只是临深片区楼市的一个缩影。

“不一定要等到开盘才涨,想涨价的时候就调下价格,即使涨了价,深圳客还是抢着买!”该楼盘营销负责人对记者说道。

据统计,2015年临深片区住宅成交均价格破万,达到11213元/㎡,其中,洋房均价今年亦首度破万,达10430元/㎡,环比14年的8723元/㎡大幅上涨20%,凤岗、清溪两镇涨幅超过30%。

在临深片区量价齐飞,深圳客大范围入莞扩容下,2015年松湖、滨海等片区成交亦大放异彩。

据中原地产数据监测显示,2015年松湖片区住宅成交亦超200万平,达235万平,全市占比23%,滨海片区住宅成交183万平,全市占比18%,亦刷新片区历史成交纪录。