基于VaR模型的商业银行利率风险研究

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理作者:罗熙茗付湘山来源:《对外经贸》2020年第03期[摘要]随着我国利率市场化的逐渐深入,利率风险增加了商业银行经营的不确定性,严重时甚至会导致系统性风险。

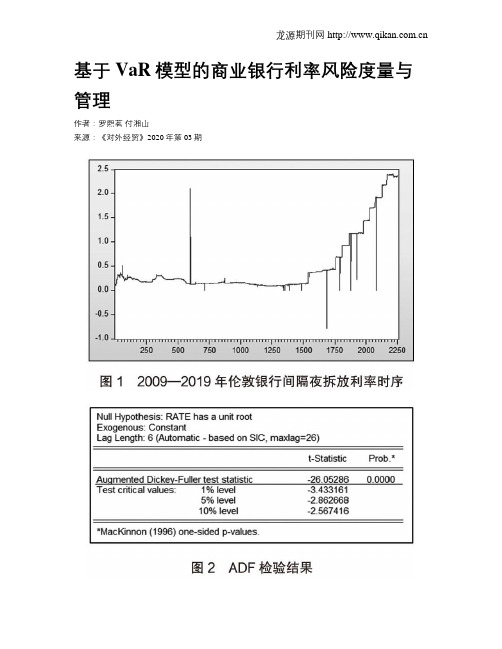

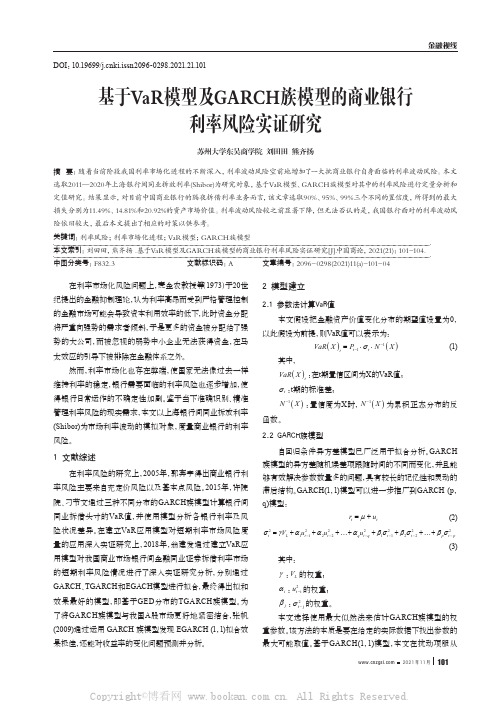

为了度量商业银行的利率风险,伦敦银行间同业拆借利率(LIBOR)为研究对象,选取了2009年1月2日至2019年7月10日的隔夜拆借利率,使用VaR模型对其存在的利率风险进行了分析和研究。

结果表明,对于商业银行的隔夜拆借利率敏感型业务而言,在90%、95%、99%置信度下的最大损失(风险)分别为资产市场价值的43.92%、50.36和58.43%,可见商业银行面临的利率风险很大。

建议建立存款保险制度用以对冲利率风险,增强商业银行运营的稳定性。

[关键词]利率风险;VaR模型;风险管理;伦敦银行间同业拆借利率[中图分类号] F83; ; ; ; ; ;[文献标识码] A; ; ; ; [文章编号] 2095-3283(2020)03-0064-05Measurement and Management of Interest Rate Risk of Commercial Banks—Based on Var Model of a Case Study of LiborLuo Ximing; ;Fu Xiangshang(School of Economics and Management China University of Geosciences, Beijing 100083)Abstract: With the gradual deepening of interest rate liberalization in China, interest rate risk increases the uncertainty of commercial Banks' operation, and even leads to systematic risk in serious cases. In order to measure the interest rate risk of commercial Banks, this paper takes LIBOR as the research object, selects the overnight lending rate on January 2, 2009 solstice and July 10, 2019, and USES the VaR model to analyze and study its interest rate risk. The results show that the maximum loss (risk) in the case of the overnight lending rate sensitive business of commercial Banks under the confidence of 90%, 95% and 99% is 43.92%, 50.36 and 58.43% of the market value of assets respectively, indicating that commercial Banks are faced with great interest rate risk. Therefore, this paper proposes to establish a deposit insurance system to hedge interest rate risks and enhance the stability of commercial Banks.Key Words: Interest Rate Risk; Commercial Banks; Var Model; Libor一、引言利率风险是指利率波动使得商业银行的实际收益与预期收益发生一定程度的偏差,进而使得商业银行遭受损失的一种不确定性。

VAR在商业银行市场风险管理中的应用

和风险类别之间进行比较和汇总的市场风险 露在市场风险中的头寸所需承担的市场风险 变动对头寸价值的影响。 同时, 正如 BS I所言,

计量方法, 而且将隐性风险显性化之后, 有利 进行准确的估量, 有效解决了市场风险管理中 压力测试应当包括市场冲击涉及的流动性风

于进行风险的监测、 管理和控制。 同时, 由于风 的度量问题。因而使用 V R方法能够帮助我 险方面的因素,例如发生金融市场危机时, A 银

内 部模型计算风险价值等。目 市场风险内 生的潜在损失有一个客观的、事前的估计值, 复杂程度来构建压力测试, 前, 应当辨别可能会对

部模型 己 成为市场风险的主要计量方法。 与缺 使市场风险管理决策有了客观依据。 这个客观 其市场风险构成重大不利影响的风险因素, 设 口分析、 久期分析等传统的市场风险计量方法 的估计值(A V R值)概括反映了投资组合或业 计的压力情景应该涵盖可能会令银行交易产 ,

商业银行市场风险管理指引中所称市场

算 V R值, A 将市场风险显性化, 达到控制以及 行市场风险管理指引》 规定:vR值已成为计 “a 预测风险的目 的。

一

量市场风险的主要指标, 也是银行采用内部模

2加强风险管理, 、 建立市场风险量化体系

、

商业银行市场风险管理应用 VR A 的必 型计算市场风险资本要求的主要依据” 。 的需要.目 风险管理的重要性已经大大提 前,

险 价值具有高度的概括性, 简明易懂, 也适宜 国商业银行的市场风险管理打下良好的基础。 行不易将其持有头寸平仓, 对于资产规模大的

董事会和高级管理层了解本行市场风险的总 3 、利用V R A 来比较不同业务之间的市场 银行尤其如此, 从而容易引发流动性危机。 4 V R模型只是风险计量的工具, 、A 银行不 体水平 、 大势以及在危机中的生存能力, 能否 风险情况, 从而进行资源配置, 将相对较多的

基于VaR模型及GARCH族模型的商业银行利率风险实证研究

DOI:10.19699/ki.issn2096-0298.2021.21.101基于VaR模型及GARCH族模型的商业银行利率风险实证研究苏州大学东吴商学院 刘田田 熊齐扬摘 要:随着当前阶段我国利率市场化进程的不断深入,利率波动风险空前地增加了一大批商业银行自身面临的利率波动风险。

本文选取2011—2020年上海银行间同业拆放利率(Shibor)为研究对象,基于VaR模型、GARCH族模型对其中的利率风险进行定量分析和定值研究。

结果显示,对目前中国商业银行的隔夜拆借利率业务而言,该文章选取90%、95%、99%三个不同的置信度,所得到的最大损失分别为11.49%、14.81%和20.92%的资产市场价值。

利率波动风险较之前显著下降,但无法否认的是,我国银行面对的利率波动风险依旧较大,最后本文提出了相应的对策以供参考。

关键词:利率风险;利率市场化进程;VaR模型;GARCH族模型本文索引:刘田田,熊齐扬 .基于VaR模型及GARCH族模型的商业银行利率风险实证研究[J].中国商论,2021(21):101-104.中图分类号:F832.3 文献标识码:A 文章编号:2096-0298(2021)11(a)-101-04在利率市场化风险问题上,麦金农教授等(1973)于20世纪提出的金融抑制理论,认为利率高昂而受到严格管理控制的金融市场可能会导致资本利用效率的低下,此时资金分配将严重向强势的需求者倾斜,于是更多的资金被分配给了强势的大公司,而被忽视的弱势中小企业无法获得资金,在马太效应的引导下被排除在金融体系之外。

然而,利率市场化也存在弊端,使国家无法像过去一样维持利率的稳定,银行需要面临的利率风险也逐步增加,使得银行日常运作的不确定性加剧。

鉴于当下准确识别、精准管理利率风险的现实需求,本文以上海银行间同业拆放利率(Shibor)为市场利率波动的模拟对象,度量商业银行的利率风险。

1 文献综述在利率风险的研究上,2005年,郭奔宇得出商业银行利率风险主要来自充定价风险以及基本点风险。

国内基于VaR的金融风险管理研究综述

少 当期利 润 。

明确 生产 经 营 的 目的 , 最终 实现 企 业 的

目标 。●

五 、 结 总

资 本化 ,大 多数 情况 下借 款 费 用 只能 费

用化 , 响 当期 的利 润表 , 资 产 负债 表 影 对 没 有影 响 。 所 以在 进 行 不 同 性 质 的 借 款 决 策 时 , 考虑 对 当期会 计信 息 的影 响。如果 要 需 要 增 加 当期 的 利 润 可 以借 入 专 门 借 款 , 得 借 款 费用 资 本 化 , 影 响 损益 。 使 不

本 文 系山 东省 统 计 局 立 项 课 题 ( 目编 号 : 0 6 阶 段 性 研 究成 果 。 项 KT18 )

.

.

址

—止 —I S . 5 SL 址 — 址

— 址

程 度不 同。如 果 是 专门 借款 在 资本 化 期

内, 只影 响 当期 的资 产 负债 表。 果是 一 如

通 过 上 面 的 举例 , 以看 出企 业 在 可

对经 济 业 务 事 项 决 策 时 ,权 衡 利 弊 , 在

【 参考 文 献 】

[ ]财 政部 会 计 司. 业会 计 准 则( 0 6 1 企 20 )

FRI ENT S A CCOUN TI ) 0 P NG I

a 的金 融 风 险 管理 研 究 综 述 R

淄 博 职 业 学 院会 计 系

【 摘

邹

谦

要 】文章在探 讨将 V R金 融风险管理 方法引入我 国金 融市场必要性 的基 础上 , 国 内对 Va 方法的研 究划分为 两个阶段 , a 将 R 并

我 国投资银行市 场风险 管理 的借鉴意 义 , 认为 V R在 控制交 易所 a

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理引言一、利率风险的定义和来源利率风险是商业银行面临的一种金融风险,它来源于市场利率的波动。

商业银行在业务中涉及到大量的资产和负债,这些资产和负债的现金流量往往受到市场利率的影响。

当市场利率发生波动时,会导致银行资产和负债之间的净现值发生变化,从而引发利率风险。

利率风险的主要来源包括市场利率的波动、资产和负债的利率敏感性不匹配、资产和负债到期结构的不匹配等。

二、VaR模型在利率风险度量中的应用VaR(Value at Risk)是一种用来度量金融风险的模型,它可以量化在一定置信水平下的最大可能损失。

VaR模型通过对市场利率的波动进行模拟,计算出在特定时间段内,银行资产和负债的净现值在未来固定时间段内的损失可能性。

VaR模型的优势在于它能够提供一个统一的度量标准,同时也能够在一定程度上考虑到不同市场情况下的利率风险。

在利率风险度量中,商业银行通常会采用历史模拟法、蒙特卡洛模拟法和风险度量模型来进行VaR计算。

历史模拟法通过对历史市场利率数据进行模拟,计算出未来一段时间内的利率变动情况,从而得到VaR值。

蒙特卡洛模拟法则是通过对市场利率进行多次模拟,计算出不同情况下的VaR值,从而对利率风险进行度量。

而风险度量模型则是基于银行的资产和负债敏感性来计算VaR值,从而反映出银行在不同市场情况下的利率风险。

基于VaR模型的利率风险管理主要包括风险度量、风险监控和风险管理三个方面。

在风险度量方面,商业银行可以通过VaR模型对利率风险进行度量,进而得到不同置信水平下的VaR值。

通过VaR值的计算,银行可以更好地了解到自身面临的利率风险情况,从而作出更准确的风险决策。

在风险监控方面,商业银行可以利用VaR模型对利率风险进行监控。

通过监控VaR值的变化,银行可以及时发现利率风险的变化情况,从而采取相应的风险管理措施,以降低利率风险的影响。

基于VaR的我国商业银行利率风险管理

纪 7 年代中期到 8 0 0年代末先后解除了利率管制制度 ,亚洲国

家在 8 年代开始掀起利率市场化的浪潮 ,非洲国家在 2 0 0世纪 8 年代中期到 9 0 0年代初 期先后完成 了利率市场化进程。到 目

前为止 , 世界上绝 大多数 国家 已经实现 了利率市场 化。在经济

国商 业 银行 存在 风 险 管理 机 制 不 完善 、 乏 有 效 的风 险 管理 度 缺

况; 第二 , 它能有 效解决期权和 隐含期权的金融 工具的 Va 计 K

持有期越长 , 资产组合价值的波动性 就越大 。根据 巴塞尔委 员 会 19 的建 议 , 融机 构可采用 9 % 5年 9 金 9 的置信水 平 , 分析的持 有期为 1 个交易 日。 0

2 Va 模 型 的 三 种 计 算 方 法及 其 比较 、 K

i k。 R s)

近2 0年来 , 随着经济全球化及投资 自由化的趋势 , 金融市 场的波动性 日趋加剧 , 金融风 险管理 已成为金融机构的核心内

容。在固定利率时代 , 商业银行所面临的风险主要是信用风险 ,

对利率风险的关注度较低。 2 世纪 7 自 0 0年代 以来 , 大批金融衍

生工具的产生对传统的银行经营管理提出了挑战。西方金融监

算难题 , 并能处理极 端事 件及 资产收益非正态分 布下 的 V K 测 a

量问题 。然而 , 它的计算成本较高 , 对金融机构或投资者采用 此

方法时的计算能力要求也较高。

三 、 a 模 型在 我 国商 业银 行利 率风 险 管理 中的 适用 性分 析 Vi l

综匕 所述 , 计算 V K 最关键的步骤是确定未来资产组合价 a 格的分布特征 , 根据各 方法对未来资产 组合价格分布特征 的估 算方法不同 ,可将 目前常用的 Va 模型大体分 为三类 :德 尔 R 塔一 正态 法、 历史模拟 法、 蒙特卡洛模拟法 。 ( )德尔塔—正态法 。该法的核心是基 于资产收益 的方 1 差——协方差矩阵进行估计。该方法的重要假设是单个 市场 因 子 的变动 服从正 态分布 , 同时还假 设投 资组 合的收益率服从 正 态分布 。这极大地简化了 V K的计算 , a 它首先根据历 史数据 求 出资产组合收益 的均值和 方差 以及 各相关 市场 因子 的相关 系 数, 然后利用资产收益正态分布 的统计性质求 出在一定置信 水 平下反映分布偏离 均值程度 的临 界值 , 进而得到 V I 。 a (值

VaR在风险管理中的应用及实证分析

VaR在风险管理中的应用及实证分析摘摘摘摘要要要要在过去的二十年里,风险管理作为一个独立领域出现在世界舞台上。

它的出现迅速引起了金融领域的学者和工作者的关注,对它的研究也如雨后春笋般开展起来。

风险度量作为风险管理的关键环节,不断受到人们的注意;对其度量方法的研究也不断地创新。

VaR(Value-at-Risk)作为度量风险的有效方法,在实际工作中受到重视。

VaR 即风险价值,是当代风险管理的理论基础,本文将基于 VaR 方法分析其在风险管理中的应用,并将对上海股票市场上进行实证分析。

首先,我们将通过分析 2008 年金融危机产生的原因及造成的后果,提出进行风险管理的重要性。

其次,简述风险及风险管理,并进一步说明风险度量的意义。

然后,将系统性的论述 VaR 方法及其在金融领域的应用,包括其适用条件、分布假设和模型建立等等。

最后,将使用 EGARCH(1,1)-GED 模型计算上证综合指数收益率的 VaR 值并分析上海股市的风险状况。

本文通过以上分析,将说明 VaR 方法在我国风险度量方面的有效性。

提出在使用 VaR 方法时,应该分析所要研究数据的特征,进而选择合适的模型。

文章最后将对我国风险管理和 VaR 方法使用提出相应建议。

关关关关键键键键词词词词: : : : 金融危机风险管理 VaR GARCH 模型 GED 分布指数收益率IAbstractIn the past two decades, the risk management as an independent field appearedon the world stage. It quickly caught the attention of the scholars and professionals inthe field of finance. The studying of it also has sprung up. Risk measurement as thekey part of risk management constantly gets the attention of the people. Also thestudying of the measurement method is constantly innovated. In the practical work,VaR Value at Risk is used as an effective method to measure riskThe VaR is the theoretical basis of contemporary risk management. Based on VaR method, this paper will analyze its application in the risk management, and carryon the empirical analysis on the Shanghai stock marketFirstly, through analyzing the causes of the financial crisis in 2008 and theconsequences of it we will put forward the importance of risk management. Secondly,risk and risk management will be briefly discussed, and further, the significance ofrisk measurement will be illustrated. Then, we will systematically discuss the VaRmethod and its application in the financial sector, including the applicable conditions,distribution hypothesis and model establishment, etc. Finally, we will use the modelof EGARCH 1, 1 - GED to calculate the value of VaR on the benchmark Shanghaicomposite index and analyze the risk status of the Shanghai stock marketThrough the above analysis, this paper will illustrate the effectiveness of VaRmethod in the aspect of risk measurement in China. In the using the VaR method, wewill study the characteristics of the data, and then choose the right model. Finally forrisk management in our country and the using of VaR method we will put forward thecorresponding suggestionsKey words: Financial CrisisRiskManagementVaRGARCH ModelGED DistributionReturn Series of IndexesII目目目目录录录录摘摘要要 I摘摘要要Abstract.II目目目目录录录录 III1 前前前前言言言言 11.1 研研研研究究究究背背背背景景景景及及及及意意意意义义义义 11.2 国国内内外外研研究究现现状状 1国国内内外外研研究究现现状状1.3 本本本本文文文文研研研研究究究究内内内内容容容容. 22222 2222000000007777----2222000000008888金金金金融融融融危危危危机机机机综综综综述述述述. 32.1 2007-2008金金金金融融融融危危危危机机机机回回回回顾顾顾顾. 32.2 2007-2008金金金金融融融融危危危危机机机机造造造造成成成成的的的的影影影影响响响响. 42.3 2007-2008金金融融危危机机成成因因. 5金金融融危危机机成成因因2.4 经经经经验验验验与与与与启启启启示示示示73 风风风风险险险险管管管管理理理理概概概概述述述述83.1 风风风风险险险险的的的的定定定定义义义义83.2 风风风风险险险险的的的的种种种种类类类类93.3 风风险险管管理理..11风风险险管管理理[]3.4 风风风风险险险险管管管管理理理理过过过过程程程程. 153.5 风风风风险险险险管管管管理理理理的的的的伦伦伦伦理理理理道道道道德德德德基基基基础础础础 164 VaR 综综述述. 18综综述述4.1 VaR的的的的起起起起源源源源 184.2 VaR 定定义义 18定定义义4.3 VaR的的的的参参参参数数数数选选选选择择择择.184.4 VaR的的的的数数数数学学学学表表表表达达达达.194.5 一一般般分分布布下下 VaR的的计计算算 19一一般般分分布布下下的的计计算算4.6 正正正正态态态态分分分分布布布布下下下下 VaR 的的的的计计计计算算算算 204.7 VaR的的计计算算方方法法. 20的的计计算算方方法法4.8 VaR模模模模型型型型的的的的事事事事后后后后检检检检验验验验255 GARCH模模模模型型型型及及及及其其其其应应应应用用用用28III5.1 厚厚厚厚尾尾尾尾分分分分布布布布. 285.2 ARCH模模模模型型型型 325.3 GARCH模模模模型型型型325.4 GARCH模模型型的的扩扩展展33模模型型的的扩扩展展5.5 GARCH模模模模型型型型的的的的参参参参数数数数估估估估计计计计 356 实实实实证证证证分分分分析析析析: : : : 上上上上证证证证综综综综合合合合指指指指数数数数的的的的风风风风险险险险度度度度量量量量. 376.1 数数数数据据据据选选选选取取取取. 376.2 数数数数据据据据检检检检验验验验. 376.3 模模型型选选择择. 40模模型型选选择择6.4 上上上上证证证证综综综综合合合合指指指指数数数数收收收收益益益益率率率率 VaR的的的的计计计计算算算算416.5 后后后后验验验验测测测测试试试试. 426.6 上上上上海海海海股股股股市市市市风风风风险险险险波波波波动动动动分分分分析析析析. 436.7 结结结结论论论论与与与与建建建建议议议议 447 综综述述. 45综综述述参参参参考考考考文文文文献献献献. 46致致致致谢谢谢谢 (48)IV VaR 在风险管理中的应用及实证分析1 前前前前言言言言1.1 研研研研究究究究背背背背景景景景及及及及意意意意义义义义自上世纪 90 年代以来,金融危机在世界范围内不断涌现。

商业银行的风险定价模型

商业银行的风险定价模型商业银行作为金融机构,其主要业务之一是贷款,而贷款涉及到信用风险和市场风险。

为了合理评估和定价这些风险,商业银行需要借助风险定价模型。

本文将介绍商业银行常用的风险定价模型以及其应用。

一、VaR模型VaR(Value at Risk)模型是商业银行风险管理中最常用的模型之一。

VaR模型能够对金融资产组合的风险进行量化和定价,并通过计算在一定置信水平下的最大可能损失来帮助银行管理风险。

VaR模型的核心是预测损失分布,并计算出在一定置信水平下的极值。

商业银行利用VaR模型进行风险定价,可以在贷款定价时考虑到不同类型的风险,并根据预测的损失分布来确定适当的利率和担保措施。

同时,VaR模型还可以帮助银行进行风险监控和风险分散,提高资金利用率和盈利能力。

二、CAPM模型CAPM(Capital Asset Pricing Model)模型是用于评估金融资产预期回报率的经济模型。

商业银行可以借助CAPM模型来对贷款项目进行定价。

CAPM模型认为,一个资产的预期回报率应该与市场回报率以及该资产与市场之间的相关性有关。

商业银行利用CAPM模型进行风险定价时,首先需要估计资产与市场之间的相关性,并根据市场回报率和风险溢价计算出该资产的预期回报率。

然后,在贷款定价过程中,银行可以根据该资产的预期回报率和风险水平来确定适当的利率和还款期限。

三、CVA模型CVA(Credit Value Adjustment)模型是商业银行用于评估信用风险的模型。

CVA模型通过衡量违约风险对贷款价值的影响,为银行在贷款定价和风险管理中提供重要参考。

CVA模型考虑到了债务人的违约概率、违约损失率以及银行的违约对策等因素。

商业银行利用CVA模型进行风险定价时,可以综合考虑债务人的信用状况和市场风险因素,对贷款的利率和担保要求进行合理调整。

CVA模型还可以帮助银行在贷款发放前进行风险评估和控制,降低信用风险带来的损失。

综上所述,商业银行的风险定价模型在贷款定价、风险管理和风险监控中发挥着重要作用。

VaR方法在中国商业银行风险管理中的应用

VaR方法在中国商业银行风险管理中的应用作者:周毓萍孔莉娜黄彬来源:《当代经济(下半月)》2006年第03期【摘要】作为当前最重要的风险管理方法之一,VaR被运用于金融风险管理的各个方面。

商业银行风险管理也是其运用的重要领域。

本文重点讨论了VaR方法在中国商业银行信用风险管理和利率风险管理中的应用,并相应给出算例。

在中国国有商业银行风险防范意识淡薄,防范水平低下的今天,先进的风险度量技术对增强中国商业银行的竞争力有十分重要的意义。

【关键词】VaR商业银行信用风险管理利率风险管理一、VaR方法的研究现状1.VaR方法的国外研究现状VaR的产生是IP摩根公司用来计量市场风险的产物。

2001年,巴塞尔委员会(Basle Committee)发布了旨在替代旧版巴塞尔协议的《新巴塞尔资本协议》。

新巴塞尔协议突出了风险管理全面化的理念。

VaR被运用于商业银行风险管理始于对市场风险的监管。

其中,人们对VaR方法在风险管理中的应用都做了相应的研究。

从国外的研究情况来看,David H.Pyle在《Bank risk management:Theory》一文中指出风险管理中主要是针对市场风险、信用风险、经营风险和操作风险这四种风险;同时,强调了风险管理的技术发展,特别是VaR方法在风险管理中的应用。

2.VaR方法的国内研究现状就中国目前的研究状况而言,在信用风险衡量方面,马杰、任若恩在《VaR方法在外汇风险管理中的应用》一文中运用VaR技术防范微观汇率风险。

郭战琴、周宗放在《VaR方法在银行信用风险防范中的应用》一文中讨论了VaR方法在银行配置风险资本中的应用,分别基于贷款价值服从不同分布的情况进行讨论并给出算例。

刘晓星、何建敏、赵立航在《基于VaR 的商业银行信用风险管理研究》一文中根据计算VaR的三种主要方法的分析认为应用VaR方法有利于银行实现对信用风险的动态管理,风险资本金的优化配置,信用管理绩效评价的完善。

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理引言商业银行作为金融体系中的重要组成部分,承担着存款的吸收、贷款的发放、风险管理等重要职能。

在这些职能中,利率风险的管理尤为重要,因为利率的变动对银行的资产负债表和利润表都会产生重大影响。

商业银行需要对利率风险进行量化和管理,以降低风险并获得更稳定的盈利能力。

本文主要讨论基于VaR模型的商业银行利率风险度量与管理。

一、商业银行利率风险的来源商业银行的利率风险主要来自两个方面:市场利率变动和资产负债不匹配。

市场利率变动会直接影响银行金融资产和负债的价值,从而对银行的盈利能力和风险水平产生影响。

而资产负债不匹配则可能导致银行在利率变动时出现损失。

商业银行需要对利率变动的影响进行全面的度量和管理,以降低利率风险带来的损失。

二、VaR模型在利率风险度量与管理中的应用Value at Risk(VaR)是一种常用的风险度量方法,它用于度量金融市场中的风险水平,并提供了可以容忍的最大可能的亏损数额。

在利率风险的度量与管理中,VaR模型可以帮助银行确定在一定的置信水平下,其可能的最大利率风险亏损数额,从而帮助银行管理利率风险。

1. VaR模型的基本原理VaR模型的基本原理是通过对风险资产和负债的价值变动进行模拟或历史数据分析,计算在一定的时间周期内,可能出现的最大亏损数额。

具体而言,对于利率风险的度量,VaR模型会考虑银行持有的各类金融资产和负债在利率变动时的价值变动,并基于这些价值变动进行模拟或历史数据分析,得出在一定置信水平下的利率风险VaR数额。

(1)基于市场情景的度量:VaR模型能够基于市场情景,对利率风险进行全面的度量,提供更为真实和可靠的风险指标。

(2)量化风险水平:VaR模型能够将利率风险量化为具体的数额,为银行提供了清晰的风险指标,有助于银行更好地认识和管理利率风险。

(3)管理决策的支持:VaR模型所提供的风险指标,能够为银行管理层提供对决策的支持,帮助银行更好地制定风险管理策略。

VaR模型在风险管理中的应用

VaR模型在风险管理中的应用VaR技术是目前市场上最为有效的风险管理技术。

此方法建立在科学的基础上,为人们提供了一种关于市场风险的综合性度量。

通过该方法,银行可以使用同一单位(如美元)去测度银行可以承受的风险底线。

与传统的风险衡量方法相比,VaR提供一种考虑杠杆、相关性和当前头寸的组合风险的整体观点。

因此,这的确是一种有远见的风险衡量方法。

一、何谓VaR美国加州大学金融学教授菲利普乔瑞指出:VaR是一定时期内的最大损失,它使得实际损失超过这个值的概率小于一个我们预先设定的值。

换言之,VaR是指在正常的市场条件和给定的置信水平下,一种金融资产或资产组合在既定时期内所面临的最大潜在市场价值损失额。

其数学定义如公式为:Prob(Δp>VaR)=1-c。

其中,c为置信水平,Δp为金融工具或其组合在风险持有期间内的实际损失。

例如,某一投资公司持有的证券组合在未来24小时内,置信度为95%,证券市场正常波动的情况下,VaR值为800万元。

其含义是指,该公司的证券组合在一天(24小时)内,有95%的把握判断该投资公司在下一个交易日内的损失在800万元以内,或者说,由于市场价格变化而带来的最大损失超过800万元的概率为5%。

二、VaR的优点银行风险管理过程中难度最大的工作就是风险的测算问题,只有对市场风险进行精确量化,才能使商业银行风险管理者能够实现对风险的把握,提高银行对市场风险的控管理水平,避免类似巴林银行倒闭事件的再次发生。

与过去传统的市场风险管理方法相比,VaR方法在对市场风险的衡量方面具有明显的优点,是一种更有效的市场风险衡量方法。

首先,VaR把对预期未来损失的大小和该损失发生的可能性结合起来,不仅让投资者知道可能损失的规模,而且知道其发生的可能性。

在前面我们所介绍的商业银行风险价值的计算过程中,我们可以看到不管是采用哪一种估算方法,最后所计算出来的VaR值都是和一定的置信水平相联系的。

而且,不同置信水平之上的VaR值还可以相互转换,这不仅使管理者能更清楚地了解商业银行在不同可能程度上的风险状况,而且方便了不同的管理需要。

商业银行信用风险的VAR度量分析

商业银行信用风险的VAR度量分析现代商业银行的核心竞争力就是风险管理。

信用风险贯穿于商业银行经营的全过程,是商业银行面临的主要风险之一。

信用风险巨大的商业银行不仅其自身的经营安全受到巨大威胁,其破产倒闭也会对支付体系产生破坏性作用,而且还可能因多米诺骨牌效应而引发一国整个金融体系的崩溃,导致金融危机。

因此,准确有效地识别、度量和管理信用风险,已成为商业银行和金融监管部门最为关注的问题之一。

V AR(value-at-risk)是国际银行界用来衡量信用风险的主要量化工具之一,本文将对V AR模型的相关概念、参数、计算方法等进行介绍,并结合我国商业银行信贷现状及相关数据进行实证分析,探索该方法在我国的实用性,并对商业银行风险管理部门规避风险提供帮助。

标签:商业银行信用风险V AR一、V AR模型及其相关变量V AR本质上是对证券组合价值波动的统计测量,其核心在于构造证券组合价值变化的概率分布。

V AR计算的思想非常简单,首先使用当前的价格表对当前的证券组合进行估价,然后使用未来一定概率对证券组合的未来价值重新估价,并且计算证券组合价值的变化——即证券组合未来的收益或损失。

使用概率分布的未来情景价格表对证券组合的未来价值进行估价,就可以得到证券组合未来收益的一个分布,这样就可得到在给定置信区间下的证券组合未来损失值即V AR值。

根据定义,V AR基本模型可以表示为:(1)式(1)中:表示发生某一事件的概率,为某一金融资产或证券组合在持有期内的变动,V AR为置信水平下处于风险中的价值,除非具体说明,约定均为负值,V AR为非负值,形式本身就意味着关注的是损失情形。

V AR模型旨在估计给定资产组合在未来资产价格波动下可能的或潜在的损失。

计算V AR值需要三个条件:(1)置信水平的大小;(2)持有期间的长短;(3)资产组合未来价值的分布特征。

进行风险管理时,置信水平是指根据某种概率测算结果的可信程度,它表示了承担风险的主体对风险的偏好程度。

商业银行住房抵押贷款风险管理研究——基于VaR的Credit Metrics模型分析

在 我 国过 去 十 几 年 的 房 地 产 市 场 高 将 债 务 人 分 成 若 干 个 信 用 等 级 : 3 . 风 险 管

前 我 国个 人 住 房 价 格 已经 处 于 较 高 水 定 回 收 率 . 即 当债务 人发 生违约 时 . 银 行

平. 居 民 购房 和 还 贷 压 力 较 大 . 加 之 近 能 回收 的 资 产 比 率 : 5 . 违 约 时 间 应 发 生 在 年 国家对 房 地产 市场 的 宏观 调控 趋 紧 . 债 务 即 将 到 期时 。 商 业 银 行 住 房 抵 押 贷 款 风 险 管 理 逐 渐

C I 皿 NA

C OI LF . C3 , 3  ̄ E CON OMY

商业银行 住房 抵押 贷 款风

基于 V c q R的 C r e d _ i t M e t r - i C

■ 苟延 杰

摘要 : 随 着 我 国 各 商 业银 行 不 同程 度 级 作 为 衡 量 银 行 贷 款 风 险 的 依 据 . 由 信 B B B、 B B、 B、 C CC 回 收 率 分 别 为 7 8 %、 地 暴 露 出住 房 抵 押 贷款 违 约 风 险 . 关 于 商 用 转 换 矩 阵 提 供 债 务 人 的 信 用 等 级 转 7 7 %、 5 7 %、 5 3 %、 4 2 %、 3 5 %、 1 7 %。5 . 预 期 收 业 银 行 住 房 抵 押 贷 款 风 险 管 理 的 研 究 逐 换 概 率 , 依 据 不 同 信 用 等 级 对 应 的 贴 现 益 折 现 率 : 第 一 年 ,A A A、 从 、 A、 B B B、

理 :Cr e it d Me t r i c s 模 型

一

4 . 6 7 %、 6 . 0 2 %、 7 . 0 2 %、 1 5 . 0 2 %; 第 三 年 .

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理随着金融市场的不断发展和变化,商业银行在日常经营中面临着各种风险,其中利率风险是其中之一。

利率风险是指利率变动对银行盈利能力和净资产价值产生的影响。

为了度量和管理利率风险,商业银行需要采用科学有效的方法对其进行监测和控制。

VaR (Value at Risk)模型是一种常用的度量风险敞口的方法,本文将基于VaR模型探讨商业银行利率风险度量与管理的相关问题。

一、VaR模型概述VaR模型是一种衡量金融市场风险的方法,它通过一定的统计技术和计量技术来估计在一定时间内发生的可能的最大损失。

VaR模型的核心思想是将金融资产组合的风险敞口通过某种置信水平、某个时间段内可能出现的损失金额表示,这个损失金额就是VaR。

VaR 模型既可以用来衡量单个金融资产的风险,也可以用来衡量整个金融机构的风险。

二、商业银行利率风险的特点利率风险是指由于利率变动而导致的银行盈利能力和净资产价值的变化。

商业银行作为金融机构,其业务活动主要包括吸收存款、发放贷款和进行投资,利率风险主要体现在这些方面。

一方面,商业银行吸收存款和发放贷款的过程中会涉及到存款利率和贷款利率,利率的波动会对银行的利润产生直接的影响;商业银行进行投资时会涉及到债券、期货和利率衍生品等金融工具,这些金融工具的价格也受到利率波动的影响。

三、利率风险的VaR模型计量商业银行度量利率风险的有效方法之一就是利用VaR模型。

VaR模型将利率变动对银行资产和负债的影响量化为潜在的损失金额,通过置信水平和时间段来确定可能的最大损失。

在应用VaR模型度量利率风险时,需要首先确定计算的时间段(例如一天、一周、一个月等)和置信水平(例如95%、99%等),然后通过历史模拟法、蒙特卡洛模拟法或参数模型法来计算VaR值。

历史模拟法主要是根据历史利率数据来估计未来可能的利率变动情况,蒙特卡洛模拟法则是通过随机生成利率变动的路径来模拟未来的利率情况,参数模型法则是基于对利率变动的统计分布进行建模来预测未来的利率变动。

商业银行市场风险的VaR度量方法的概述

商业银行市场风险的VaR度量方法的概述摘要:商业银行市场风险的度量一般采取标准法和内部模型法(即var模型)。

《巴塞尔新资本协议》之后,var模型逐渐成为商业银行主要的风险评价和管理工具。

然而var模型存在缺陷。

本文论述了实际应用中的var度量方法及其不足之处。

关键词:商业银行;市场风险;var1.引言市场风险是因股市价格、利率变动、汇率变动等引起的价值未预料到的潜在损失的风险。

市场风险包括权益风险、汇率风险、利率风险以及商品风险。

目前,商业银行市场风险的度量主要采取两种方法算风险,即标准法和内部模型法。

标准法将市场风险分类,首先分别确定利率、权益资产、外汇和商品的资本要求,然后对各类风险进行加权汇总,得出银行总的市场风险。

内部模型法即指var模型。

var(valueatrisk)指“风险资产的价值”,在合理的市场外部环境、给定的固定是时间段内和置信水平下金融产品或者是组合在今后面临波动情况下的最大损失。

巴塞尔委员会运用了三个量化指标来对var模型进行设置:十天内的潜在损失、99%的置信区间和一年以上的数据观测结果。

2.var度量原理和方法2.1var的计算原理var模型有零值var和均值var两种不同的类型。

零值var模型测度的是银行资产价值可能遭受的绝对损失,以初始价值作为风险测度的基准。

而均值var是表现的是资产价值偏离均值的相对损失,以均值作为风险测度的基准。

我们假定w为资产组合的期末价值,r为计算期投资回报率,为初始投资额。

假设r服从均值为u,方差为的正态分布,为资产组合在置信水平c下的价值下限,对应的投资回报率为r*。

则:为得到资产组合价值的概率分布情况,可假设w服从标准正态分布f(w),则可得置信水平c,和其概率分布f(w)存在如下关系:dw。

将f (w)标准化,以得到标准正态变量,并由此得到均值var和零值var的表达式:va=其中△t为时间间隔。

2.2 var的度量方法var的度量方法,包括全值估值法和局部估值法两种大的类型,全值估值法包括历史模拟法、蒙特卡罗模拟法和压力测试法等;局部估值法包括一个典型的代表德尔塔正态法。

基于VaR的银行风险管理

一

、

V R模 型的 主要 内容 a

二、 于 V 基 AR的银 行风 险资 本 限额

管理

分 配到 银行 业 务 部 门 以及交 易 员层

次 的风 险 限额 就 可 以作 为银 行风 险监 控

1 V R模 型 的基本 思想 .a

V R (a e t s )的字 面 意思是 处 a vl k u af i

限额 充 分利 用 了风 险 值 指标 的特点 ,它 中 的应 用分析 2 V R基本 模型 .a 易 根据 Jf n 19 年对 VR的定 义 : 具 体 使用灵 活 、 于计算 和 加总 等优 点 。 oo在 96 i a 信 贷业 务是银 行 的主 营业务 ,因此 , 在 不 超过 限 额总 量 的情 况 下 ,不用 考 虑 信 用 风 险是 银 行面 I 的 主要 风险 ,银行 V R E () ∞ a = ()一 _ ① I 缶 通过 V R限 额的设 立 , 中的信 用风 险管理 至关 重要 。 a 法克 a 式 中 E (I ()为 资 产 组 合 的 预期 价 具 体 的风 险构成 。 ) VR方 值 ;o 资 产组 合 的期 末 价 值 ;( 为 置 可 以 约束 交 易前 台的风 险 承担 。虽然 从 服 了传 统 的被 动 的 信用 风 险管 理方 法 的 ) 为 . ) 风 险 资本 到风 险 值 限额 的转 换 可 以直 接 信水平 q 下投 资组合 的最 低期 末 价值 。 弊 端 ,能 够 有效 地 对信 用 风险 进行 科 学 取 风险 资本 的一 定 比例 , 相对 简单 的 , 是 又设( ( I R) _^ )) + = 0( ② 计量 , 可以从总体上 测量和把握 风险状况 。 但是 考虑 到 V R指标 的 局 限性 ,建 议将 a 式 中w 0为 持有 期 初资 产组 合 价 值 , 1 .动态 管理 银行 信用 风险

VaR方法在利率风险管理中的应用

现代经济信息VaR方法在利率风险管理中的应用范 琳 王桂秀 西安欧亚学院摘要:毋庸置疑,利率市场化是不可阻挡的潮流,因此而造成的是有相应的独特的波动变化的利率风险现象,当然这种现象也是有迹可寻的。

VaR技术在风险管理技术中作为一种较为流行的救赎,不仅可以运用在信用风险管理,同时也可以在管理利率风险中加以运用,除此之外,VaR技术还有其他领域的大量应用。

本篇文章首先介绍了利率风险的来源;随后阐述了VaR方法的适用领域;最后从三个方面介绍了VaR方法在利率风险管理中的发展情况,以此来供相关人士交流讨论。

关键词:VaR方法;利率风险管理;应用中图分类号:F830.7;F069.9 文献识别码:A 文章编号:1001-828X(2019)025-0298-02一般来说,任何一类与大量存款相关的金融机构都需要稳定的可持续性发展,作为收入可观并且稳定的机构,并不需要在以大量风险为基础的情况下获得高收益。

而目前随着社会和时代的进步出现了诸多问题,也使得利率的波动从传统的银行利率波动变成了随利率市场化而发生变化,那么研究如何规避相应与利率市场化有关的风险也就成了当今诸多金融机构的要点问题。

本文接下来所要探讨的就是,在金融体制改革之后,如何在新技术VaR下保证各金融机构的可持续性发展。

一、利率风险来源(一)阶段性的利率风险在开放管制的初期阶段会出现阶段性的利率风险,银行并不能完全对利率市场所带来的风险所适应,利率市场化之后的不稳定是加大银行风险的主要原因,不论是利率市场化之后宏观上很难对利率进行稳定的评估,还是企业变化的波动和次数较为频繁的变化都对银行的风险产生深远影响,那么在此基础上,就需要相应的进行新的理念或者工具制度的开发来进行规避。

(二)持久性的利率风险毋庸置疑,对于银行来说利润的改变会对整个支出和收入产生严重的影响并带来较大风险。

而又由于市场利率的动态变化很难通过数据收集进行一个波动小而稳定的结果分析,这也使得利率市场的风险是持续性的,银行面临的利率风险有四种:第一点是要对风险进行时间段上的重新定位;其次则是银行的收益波动变化也会对银行的收入造成深远影响;第三,基准风险,即基本风险,主要是由于在支付和调整利息时具有相似定价属性的工具的不对称性;除此之外银行各项业务中的期权也会产生相应的风险。

VAR及其在商业银行的应用

VAR及其在商业银行的应用

王集旻

【期刊名称】《《云南财经大学学报(社会科学版)》》

【年(卷),期】2003(018)001

【摘要】对于地位日益重要的市场风险 ,商业银行广泛使用VAR进行风险度量。

VAR是给定置信区间的一个持有期内的最大的预期损失,包括置信区间、持有期间、资产组合的未来价值的分布特征等基本要素 ,通过历史模拟法、方差—协方差参数法、蒙特卡罗模拟法计算数值。

VAR作为综合衡量风险的方法 ,具有适用面广、管理能力强等优点 ,但也有仅适合衡量正常的市场风险、历史数据依赖性大、存在模型风险等局限性。

在商业银行中 ,VAR一般作为信息披露、绩效评估、金融监管、资源配置的工具。

【总页数】3页(P48-50)

【作者】王集旻

【作者单位】厦门大学外国语学院福建厦门 361005

【正文语种】中文

【中图分类】F832.33

【相关文献】

1.VaR与CVaR在商业银行风险度量方面的比较研究 [J], 杨琦峰;任方;杨恩宁

2.VaR与CVaR在商业银行风险度量方面的比较研究 [J], 杨琦峰;任方;杨恩宁

3.VaR在商业银行信用风险管理中的应用 [J], 张开

4.VaR和CVaR在商业银行利率风险管理中的应用① [J], 陈敏;吴敏

5.VaR在商业银行信用风险管理中的应用 [J], 应成一

因版权原因,仅展示原文概要,查看原文内容请购买。

金融风险管理中的VaR模型应用

金融风险管理中的VaR模型应用金融风险管理在过去数十年来逐渐成为了金融行业的重要部分。

作为金融风险管理的主要工具之一,VaR(Value at Risk)模型已经被广泛应用于金融机构和投资者的风险控制过程中。

VaR是对在特定时间内的损失风险进行测量和管理的一种方法,它有助于机构了解损失的潜在规模和可能性,从而制定适当的风险控制策略。

VaR模型的基本概念VaR模型是通过控制风险敞口来降低投资组合损失的风险管理方法。

它通过利用历史数据或模拟数据来估算投资组合在特定时间内的最大可能损失。

VaR是在一定概率水平下,某一固定时间内的预期最大损失。

换句话说,VaR实际上是衡量我们在市场风险方面所能承受的最大损失。

现代金融市场中有许多不同类型的VaR模型。

其中,最常见的模型包括历史模拟模型、蒙特卡洛模型和分布模型。

历史模拟模型是基于历史交易数据来计算VaR的模型。

这种模型通常是通过对历史交易数据进行分析和模拟计算出最大的可能损失。

历史模拟模型不需要假设价格的分布,因此可以更好地适应市场的变化。

但是,它不能解释新的市场情况,因为它只能反映历史市场情况。

蒙特卡洛模型是通过对股票价格或其他金融变量的未来价格进行随机模拟来计算VaR的模型。

这种模型通常可以反映新市场情况,并且准确度较高。

但是,由于需要进行大量计算,因此需要较高的计算能力,计算效率低下。

分布模型是通过假设市场价格符合特定的分布形式来计算VaR的模型。

这种模型通常需要对市场进行统计分析,并对数学模型进行假设。

分布模型可以反映市场概率分布,但是对于市场变化较大的情况,其准确度可能较低。

VaR模型的应用VaR模型是风险控制的重要工具之一,它可以被应用于任何类型的投资组合和资产。

对于银行和其他金融机构来说,VaR模型通常被用来量化和控制市场风险、信用风险和操作风险等各个方面的风险。

对于股票和股票型基金的投资者,VaR模型可以帮助他们计算在特定时间段内股票价格下跌的可能性以及可能的损失。