滞纳金自动计算表1

用EXCEL在计算税款滞纳金快捷又准确

用EXCEL在计算税款滞纳金快捷又准确滞纳金的计算,是广大税务人员需要经常面对的工作。

通常的计算方法是:先计算出税款滞纳的天数,再根据税额及日加收率计算滞纳金加收的数额。

但对于滞纳时间较长的税款,采用手工计算滞纳天数,计算结果往往不够准确,从而导致加收的滞纳金数额不准,影响了税务部门执法的严肃性;另一方面,手工计算方式速度缓慢,也不利于方便快捷地为纳税人服务。

新的《税收征管法》自2001年5月1日实施后,滞纳金的日加收率也由原来的0.2%下调到0.05%,对于4月30日前发生滞纳的税款,在计算滞纳金时还必须分段计算,从而对滞纳金的计算变得更为复杂。

笔者在实际工作中摸索了一种利用EXCEL计算滞纳金的方法,具体操作步骤如下:第一步,在EXCEL工作表上,建立如下工作表:第二步,通过“设置单元格格式”,在“数字”中将B、C栏设置为日期,将D、E、F、G栏设置为“数值”,并对F、G栏保留两位小数,并确认。

第三步,由于滞纳金加收日期一般为开票的当天,因此可选定C2,输入公式=TODAY(),即自动显示开票当天的日期。

第四步,由于2001年4月30日,在转变为数值时,其显示值即为37011。

所以,在选定D2时,输入公式=IF(37011-B2<=0,0,37011-B2),即显示按0.2%加收的天数;选定E2,输入公式=C2-B2-D2,即显示按0.05%加收的天数;选定F2,输入公式=A2×D2×0.2%,即显示按日加收率0.2%加收的滞纳金数额;选定G2,输入公式=A2×E2×0.05%,即显示按日加收率0.05%加收的滞纳金数额;通过拖动,即显示D、E、F、G第3行至第10行的计算结果。

选定F11,单击快捷键“∑”,选定范围为F2:F10,即显示按日加收率0.2%应加收的滞纳金总额,通过向后拖动,即显示按日加收率0.05%应加收的滞纳金总额。

第五步,“锁定”(A1:A3)、(A11:C11)、(D1:G11),选定(A2:C10),去除“锁定”,再设置“保护工作表”,待保存后该表即设置完毕。

税款滞纳金计算EXCEL表格

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

Hale Waihona Puke 32020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

4

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

5

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

6

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

合计

10000.00

1720.00

34270.00

35990.00

45990.00

政策依据:按照中华人民共和国税收征收管理法第三十二条规定:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税

务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”该规定从2001年5月1日起执行,2001年5月1日以前滞纳金按

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

7

2020/1/15

2020/2/4

0

20

20

0.00

0.00

0.00

0.00

8

2020/1/15

2020/2/4

0

20

迟纳金计算表

1、计算时依次填入应存入金额等数据,例如:某处本应在3月4日存入3425.5元,但在4月10日才将该款存入,应收取该处3月5日至4月10日 迟纳金,在应存入金额项内填入3425.5,当月应存入日期项内填4,当月天数项内填入31(3月全月天数),次月存入日期项内填入10;如 全部日期发生在当月,在当月天数项内填存入的日期,次月存入日期项内填0. 2、表内勾稽关系:G3=D3-C3+E3;H3=B3*G3*F3(迟纳金费率设置为1%,根据要求更改)7 8 9 10 合计 500 200 4 2 应存入金额 500 当月应存入日 期 200 当月天数 4 次月存入日期 2 迟纳金费率 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 迟缴天数 -194 0 0 0 0 0 0 0 0 0 -194 迟纳金 -970 0 0 0 0 0 0 0 0 0 -0 备注

迟延履行债务利息计算器——全自动EXCEL计算表使用说明

迟延履⾏债务利息计算器——全⾃动EXCEL计算表使⽤说明作者:李杰民(河北省馆陶县⼈民法院)对于执⾏⼯作⽽⾔,⼀个好的计算⼯具不仅能够有效提⾼⼯作效率,还能起到定分⽌争的效果。

我们知道,民事判决书主⽂包括给付⾦钱义务的,在判决书主⽂后均会写明“如果未按本判决指定的期间履⾏给付⾦钱义务,应当依照《中华⼈民共和国民事诉讼法》第⼆百五⼗三条规定,加倍⽀付迟延履⾏期间的债务利息。

涉及“迟延履⾏期间的债务利息”的执⾏案件,常常是申请执⾏⼈和被执⾏⼈的计算结果各异,⽽⼜各抒⼰见,互不相让。

遇有执⾏多次的执⾏案件,多笔执⾏款的利息更是难以计算,执⾏法官想⽅设法计算的结果⼜很难使当事⼈认同,经常为此⼀筹莫展,致使形成另类的“执⾏难”案件。

今天,案例君转发这份《迟延履⾏债务利息计算器--全⾃动EXCEL计算表》供⼤家参考。

此款软件经过作者和办理此类案件的其他法官、律师的长期应⽤,根据⼯作实际不断改进完善,具有外观简洁、操作便捷、法理清晰、数据精准的特点。

此计算表在页⾯底部附有下载链接,点击“阅读原⽂”即可下载使⽤。

这份EXCEL计算表包含五个⼯作表,分别为:1.①⼀般债务利息”⼯作表,按照先息后本的原则进⾏计算;2.②迟延履⾏利息”⼯作表,按照本息⽐例并还的原则进⾏计算;3.③加倍部分利息”⼯作表,按照先本后息的原则进⾏计算;4. ④⼀般和迟延利息”⼯作表,按照先付⼀般债务利息,再按⽐例并还本⾦和迟延履⾏利息的原则进⾏计算;5.⑤⼀般和加倍利息”⼯作表,按照先付⼀般债务利息,再还本⾦,最后⽀付加倍部分利息的原则进⾏计算。

每份⼯作表不仅能够计算单笔还款的利息和下⽋的本⾦及利息,⽽且能够计算案件办理过程中多笔还款每个阶段应当归还和下⽋的本⾦及利息,以及归还和下⽋的本⾦及利息的总额等。

具体说明如下:⼀、“①⼀般债务利息”⼯作表“①⼀般债务利息”⼯作表计算的是⼀般债务利息。

民事诉讼法第⼆百五⼗三条规定加倍计算后的“迟延履⾏期间的债务利息”是⼀个整体概念,包括迟延履⾏期间的⼀般债务利息和加倍部分的债务利息两部分。

滞纳金计算表

滞纳金是指因未按时支付账单或税款而产生的额外费用。

具体的滞纳金计算方式可能因国家、地区或机构的政策而异,但一般包括以下要素:

1. **逾期时间:** 逾期时间通常以天数计算,从原定支付日期到实际支付日期的间隔时间。

2. **滞纳金利率或固定费率:** 可能是一个固定的费率或者是按年利率计算。

例如,滞纳金可能是按月利率计算的。

3. **未支付金额:** 逾期未支付的原始金额或账单数额。

滞纳金计算公式通常是:

\[ \text{滞纳金} = \text{未支付金额} \times \text{滞纳金利率} \times \text{逾期时间} \]

但实际的计算方式可能会受到政策、法规、合同条款或特定机构规定的影响。

所以,你需要查阅相关的政策文件、合同条款或向相关的机构咨询,以确保准确计算滞纳金。

违约合同滞纳金模板

违约合同滞纳金模板标题:违约合同滞纳金模板合同编号:[合同编号]甲方:[甲方名称]地址:[甲方地址]联系方式:[甲方联系方式]乙方:[乙方名称]地址:[乙方地址]联系方式:[乙方联系方式]根据甲乙双方签订的合同(以下简称为“本合同”),为确保合同履行的及时性和完整性,双方达成如下关于违约滞纳金的约定:一、定义1.1 违约滞纳金:指乙方未按照本合同约定的时间和方式履行合同义务所应支付的违约金。

二、违约滞纳金计算方式2.1 若乙方未能按照本合同约定的时间履行合同义务,乙方应按照以下方式支付违约滞纳金:(具体计算方式根据合同约定进行填写,可根据实际情况进行定制)三、违约滞纳金支付方式3.1 乙方应在收到甲方书面通知后的 [指定天数] 内支付违约滞纳金。

3.2 乙方应将违约滞纳金支付至以下账户:账户名称:[账户名称]账户号码:[账户号码]开户银行:[开户银行名称]开户地址:[开户银行地址]Swift Code:[Swift Code(如适用)]四、违约滞纳金的生效和变更4.1 本违约合同滞纳金模板自双方签署之日起生效,并在本合同有效期内持续有效。

4.2 任何对于违约滞纳金的修改或变更,应经双方书面协商一致,并签署补充协议。

五、其他条款5.1 本违约合同滞纳金模板仅作为甲乙双方之间违约行为的违约金约定,不影响甲方追究乙方其他法律责任的权利。

5.2 本违约合同滞纳金模板的任何修改、补充或放弃应以书面形式进行,并由双方授权代表签署。

5.3 本违约合同滞纳金模板的任何争议应通过友好协商解决,如协商不成,应提交至有管辖权的法院解决。

甲方(盖章):乙方(盖章):日期:日期:。

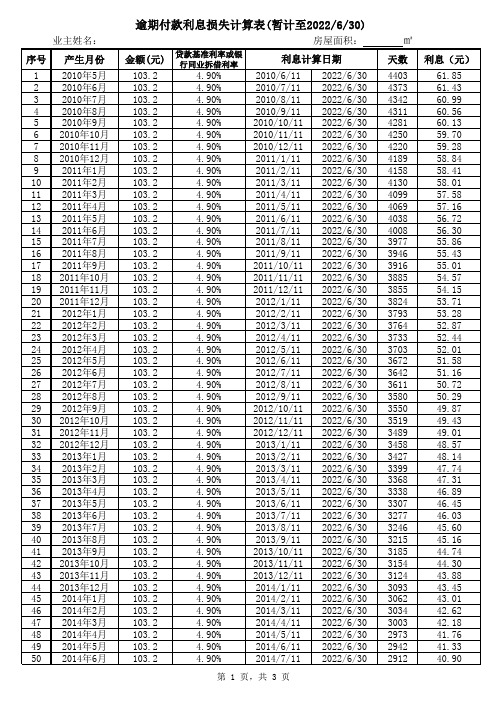

物业费逾期付款利息计算表(法院支持)

第 1 页,共 3 页

㎡

天数

4403 4373 4342 4311 4281 4250 4220 4189 4158 4130 4099 4069 4038 4008 3977 3946 3916 3885 3855 3824 3793 3764 3733 3703 3672 3642 3611 3580 3550 3519 3489 3458 3427 3399 3368 3338 3307 3277 3246 3215 3185 3154 3124 3093 3062 3034 3003 2973 2942 2912

利息(元)

61.85 61.43 60.99 60.56 60.13 59.70 59.28 58.84 58.41 58.01 57.58 57.16 56.72 56.30 55.86 55.43 55.01 54.57 54.15 53.71 53.28 52.87 52.44 52.01 51.58 51.16 50.72 50.29 49.87 49.43 49.01 48.57 48.14 47.74 47.31 46.89 46.45 46.03 45.60 45.16 44.74 44.30 43.88 43.45 43.01 42.62 42.18 41.76 41.33 40.90

逾期付款违约金计算表

应付利息和逾期付款违约金计算表

(二)

时间

应付金额

(元)

实付金额

(元)

拖欠金额

(元)

应付利息

(元)

违约金

(元)

违约事件

及备注

2006.03.31

40366.67

应付利息和逾期付款违约金计算表

(一)

时间

应付金额

(元)

实付金额

(元)

拖欠金额

(元)

应付利息

(元)

违约金

(元)

违约事件

及备注

2002.08.31

390366.67

0

0

0

0

借款期限届满日

2002.11.28

390366.67

0

390366.67

11422.34

0

违约89天

2003.09.01

390366.67

----

---合计

40366.67

0

40366.67

118108.35

272577.77

――

说明:

1、合同约定的月息百分之一折合为日利息为每日万分之三点二八七七(计算公式:12%÷365=0.00032877)。

2、合同约定的逾期付款违约金计算标准为每日万分之二点一的四倍即万分之八点四。

30000

360366.67

35550.42

90830.52

违约277天

2004.03.05

360366.67

50000

滞纳金、滞报金计算

一、计算滞纳天数(重点内容):1、在实际计算纳税期限时,应从海关填发税款缴款书之日的第二天起计算,当天不计入。

2、缴纳期限的最后一日是星期六、星期天或法定假日,则关税缴纳期限顺延至周末或法定假日后的第一个工作日。

3、如果税款缴纳期限内含有星期六、星期天或法定假日,则不予扣除。

4、滞纳天数按照实际滞纳天数计算,其中的星期六、星期天或法定假日一并计算。

例1、海关于9月10日(周二)填发税款缴款书,纳税人应当最迟于( )到指定银行缴纳关税。

A、9月23日B、9月24日C、9月25日D、9月26日答案:C2、海关于9月6日(周五)填发税款缴款书,纳税人应当最迟于( )到指定银行缴纳关税。

A、9月20日B、9月21日C、9月22日D、9月23日答案:D解释:纳税人本应最迟于9月21日缴纳税款,由于9月21日是星期六,缴纳期限顺延至9月23日星期一缴纳税款。

如果纳税人9月24日(周二)缴纳税款,即构成滞纳,滞纳天数为1天。

3、海关于9月30日(周一)填发税款缴款书,纳税人应当最迟于( )到指定的银行缴纳关税。

A、10月14日B、10月15日C、10月21日D、10月12日答案:B解释:缴纳期限中间遇到国庆节,节假日不能从期限中扣除,纳税人最迟于10月15日(周二)缴纳税款。

4、海关于9月17日(周二)填发税款缴款书,纳税人本应最迟于()缴纳税款。

10月1日至10月7日国庆节放假,10月8日正常上班。

A、10月2日B、10月3日C、10月7日D、10月8日答案:D解释:纳税人本应最迟于10月2日缴纳税款。

但政府通知临时调整休假时间,缴纳期限应顺延至假日后的第一天,即10月8日。

单选题(06年考题)海关于2006年4月17日(星期一)填发海关专用缴款书。

国家调整休息日,5月1日至5月7日为节假日,5月8日正常上班,为避免产生滞纳金,纳税义务人最迟应缴纳税款的日期是()。

A.4月30日 B.5月2日 C.5月8日 D.5月9日答案:C单选题(08年考题)境内某公司从日本进口除尘器一批。

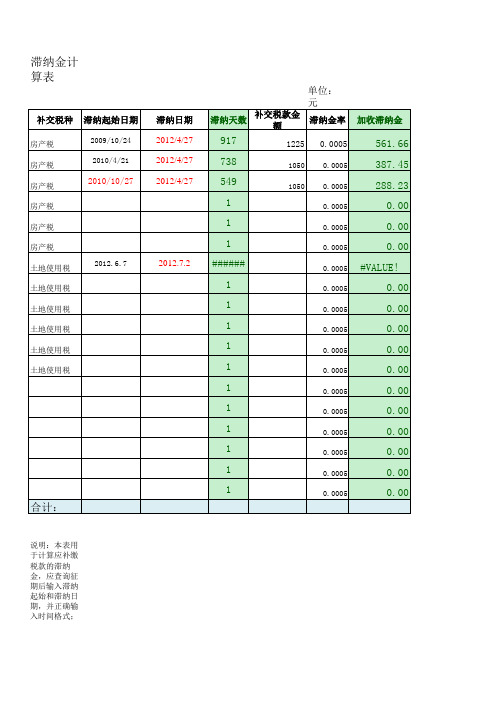

滞纳金计算表

加滞纳金

917 738 549 1 1 1

1225

1050 1050

0.0005

0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005 0.0005

561.66 387.45 288.23 0.00 0.00 0.00 #VALUE! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2010-10-27

2012.7.2

###### 1 1 1 1 1 1 1 1 1 1 1

合计:

说明:本表用于计算应补缴税款的滞纳金,应查询征期后输入滞纳起始和滞纳日期,并正确输入时间格式; 录入应补缴税款金额、核对滞纳金率;彩色区域为自动逻辑计算区域请勿输入修改。 注:市局2011年7月起,本表打印纸质文档随评估报告书一起归档。根据实际需要删除或增加行数,增加时注意逻辑公式。

滞纳金计算表

单位:元

补交税种

房产税 房产税 房产税 房产税 房产税 房产税 土地使用税 土地使用税 土地使用税 土地使用税 土地使用税 土地使用税 2012.6.7

滞纳起始日期

2009-10-24 2010-4-21

滞纳日期 2012-4-27 2012-4-27 2012-4-27

滞纳天数 补交税款金额 滞纳金率

销售合同滞纳金模板

销售合同滞纳金模板甲方(买方):乙方(卖方):根据《中华人民共和国合同法》及相关法律法规的规定,甲乙双方在平等、自愿、公平、诚实信用的原则基础上,就甲方向乙方购买【商品名称】事宜,达成如下协议:第一条产品名称、数量、价格1.1 产品名称:【商品名称】1.2 产品数量:【商品数量】1.3 产品单价:【商品单价】元/【单位】1.4 产品总价:人民币【总价】元(大写:【总价】元整)第二条付款与交货2.1 乙方应在合同签订后【付款期限】内将产品交付给甲方,甲方在收到产品后【付款期限】内将款项支付给乙方。

2.2 甲方未按约定时间付款的,应向乙方支付滞纳金,滞纳金计算方式为:滞纳金=应付金额×【滞纳金率】%×逾期天数。

2.3 乙方未按约定时间交货的,应向甲方支付滞纳金,滞纳金计算方式为:滞纳金=应付金额×【滞纳金率】%×逾期天数。

第三条滞纳金3.1 本合同约定的滞纳金率为日【滞纳金率】%。

3.2 甲方未按约定时间付款的,乙方有权按本合同约定的滞纳金率向甲方追讨滞纳金。

3.3 乙方未按约定时间交货的,甲方有权按本合同约定的滞纳金率向乙方追讨滞纳金。

第四条违约责任4.1 甲方未按约定时间付款的,应承担违约责任,向乙方支付违约金,违约金计算方式为:违约金=应付金额×【违约金率】%×逾期天数。

4.2 乙方未按约定时间交货的,应承担违约责任,向甲方支付违约金,违约金计算方式为:违约金=应付金额×【违约金率】%×逾期天数。

第五条其他约定5.1 本合同的任何修改、补充均须以书面形式作出,经甲乙双方签字或盖章后生效。

5.2 本合同自甲乙双方签字或盖章之日起生效,有效期为【有效期】年。

5.3 本合同一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(买方):乙方(卖方):签订日期:【签订日期】签订地点:【签订地点】。