PPP市政道路项目融资方案-财务计划现金流量表

某ppp项目财务分析与财务评价计算表1(IRR、利润、成本、现金流量表的自动计算表)

12244 37085 5687 -8661 9183 390 4265 -31390

11912 48997 5238 -3423 8934 9324 3928 -27462

-40286 -35655 投资回收期 投资回收期

11.05 年 13.96 年 724.70 216.93 281.95 164.92 704.43 221.49 284.71 160.30

897.74 123.48 225.49 198.93

869.81 143.59 237.60 193.95

842.52 163.02 249.35 189.05

811.05 200.18 271.76 184.87

788.72 204.14 274.16 179.67

766.84 208.31 276.68 174.62

流量表

特许经营期 7 2029年 17106 17106 1246 15860 8 2030年 16816 16816 1449 15367 9 2031年 16530 16530 1645 14885 10 2032年 16349 16349 2020 14329 11 2033年 15994 15994 2060 13934 12 2034年 15650 15650 2102 13548 13 2035年 15316 15316 2146 13170 14 2036年 14992 14992 2189 12803 15 2037年 14680 14680 2235 12445

全现金流量表

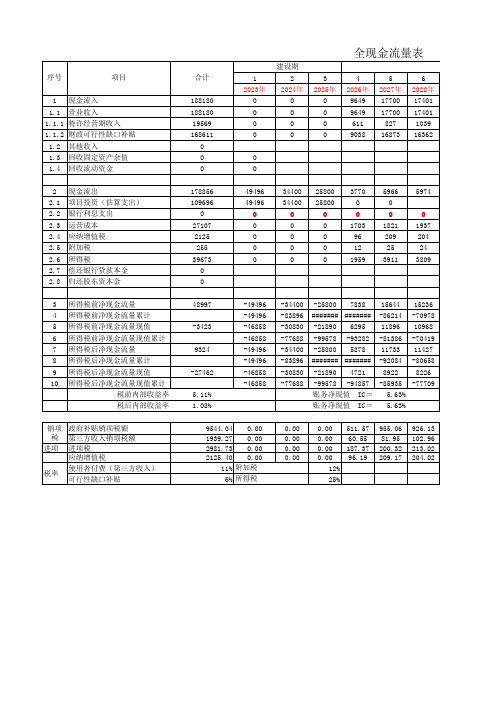

建设期 序号 1 1.1 现金流入 营业收入 项目 合计 188180 188180 19569 168611 0 0 0 178856 109696 0 27107 2125 255 39673 0 0 48997 -3423 9324 -27462 5.11% 1.08% 9544.04 0.00 1939.27 0.00 2981.73 0.00 2125.40 0.00 11% 附加税 6% 所得税 0.00 0.00 0.00 0.00 -49496 -49496 -46858 -46858 -49496 -49496 -46858 -46858 -34400 -83896 -30830 -77688 -34400 -83896 -30830 -77688 -25800 -21890 -99578 -25800 -21890 7838 6295 -93282 5878 4721 15644 -86214 11896 -81386 11733 -92084 8922 15236 -70978 10968 -70419 11427 -80658 8226 0 0 49496 49496 0 0 0 0 0 34400 34400 0 0 0 0 0 25800 25800 0 0 0 0 0 3770 0 0 1703 96 12 1959 5966 0 0 1821 209 25 3911 0 1937 204 24 3809 5974 1 2023年 0 0 0 0 2 2024年 0 0 0 0 3 2025年 0 0 0 0 4 2026年 9649 9649 611 9038 5 2027年 17700 17700 827 16873 6 2028年 17401 17401 1039 16362

PPP项目财务测算公式内容和方式

第一部分 PPP项目财务测算公式大全项目全投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=可用性服务费+运维绩效服务费-第三方收入+可用性服务费+运维绩效服务费÷1+增值税税率×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入使用者付费①可用性服务费=年均建设成本×POWER1+折现率,n现值P求终值F×1+合理利润率=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果.POWER底数,指数②运维绩效服务费=运营成本×1+合理利润率=总成本费用表中的“经营成本不含税”×1+增值税税率×1+合理利润率注:总成本费用表中的“经营成本不含税”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=财政补贴收入+第三方收入-财政补贴收入+第三方收入÷1+增值税税率=可用性服务费+运维绩效服务费-可用性服务费+运维绩效服务费÷1+增值税税率=可用性服务费+运维绩效服务费÷1+增值税税率×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=应收账款+存货+现金+预付账款-应付账款+预收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本不含税”×1+增值税率4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=财政补贴收入+第三方收入÷1+增值税税率×增值税税率-总成本费用表中的“外购原材料不含税”×适用增值税税率+“外购燃料及动力费不含税”×适用增值税税率+“养护费用不含税”×适用增值税税率-上一年进项税额留抵额=IF上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-上一年进项税额留抵额+当年进项税额-当年销项税额注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷1+增值税率×增值税率×80%以后各年进项税额留抵额=IF上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,05、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料不含税”×适用增值税税率+“外购燃料及动力费不含税”×适用增值税税率+“养护费用不含税”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=应纳增值税×7%、5%、1%+应纳增值税×3%+应纳增值税×2%7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等.不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出.三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表利润表中的“息税前利润”×25%=利润总额+利息×25%=营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入×25%累计所得税前后净现金流量=上一年累计所得税前后净现金流量+当年所得税前后净现金流量四、IRR、NPV、Pt的计算IRR净现金流NPV折现率,净现金流Pt=累计净现金流量出现正值的年份数-1+上年累计净现金流量的绝对值÷当年净现金流量项目资本金现金流量表各项公式及链接同“项目全投资现金流量表”现金流出=社会资本方资本金+借款本金偿还+借款利息支付+经营成本+应纳增值税+进项税+附加税+所得税+维持运营投资1、社会资本方资本金=资金筹措表中的“社会资本方占股”2、借款本金偿还 =借款还本付息估算表中的“借款本金偿还”=借款总额÷运营期期限3、借款利息支付 =借款还本付息估算表中的“借款本金偿还”=期初贷款本息累计+本期贷款×年贷款利率建设期利息=期初贷款本息累计+本期贷款÷2×年贷款利率4、所得税 =损益表利润表中的“所得税”=应纳税所得额×25%=利润总额-弥补以前年度亏损×25%=营业收入-总成本费用-附加税-弥补以前年度亏损×25%其它各项公式及链接同“项目全投资现金流量表”净现金流量=现金流入-现金流出四、IRR、NPV的计算IRR、NPV的计算同“项目全投资现金流量表”.PSC值测算表PSC值=初始PSC值+竞争性中立调整值+项目全部风险成本=建设净成本+运营维护净成本+竞争性中立调整值+项目全部风险成本=建设成本-资本性收益+运营维护成本-第三方收入+其他成本+竞争性中立调整值+可转移风险承担成本+自留风险承担成本1、建设成本=项目总投资=建设投资+建设期利息+流动资金2、运营维护成本 =运营成本+财务费用=总成本费用表中的“经营成本”×1+增值税率+财务费用=外购原材料+燃料及动力费+工资及福利费+管理费用+销售费用+财务费用3、竞争性中立调整值主要是采用政府传统投资方式比采用PPP模式实施项目少支出的费用,通常包括少支出的土地费用、行政审批费用、有关税费增值税、附加税、所得税等.4、项目全部风险成本 =项目建设运营成本×10%=建设成本+运营维护成本×10%=可转移风险承担成本+自留风险承担成本可转移风险承担成本=项目全部风险成本×80%自留风险承担成本=项目全部风险成本×20%PSC值NPV=PSC值×POWER1+折现率,-折现年数终值F求现值PPPP值测算表PPP值=财政支出总额=股权投资+运营补贴+风险承担+配套投入=PPP值测算表中的“政府建设运营维护净成本”+“政府自留风险承担成本”=政府建设成本+运营维护成本+项目全部风险成本×20%=资金筹措表中“政府方占股”+政府运营维护成本+运营补贴金额+政府建设成本+运营维护成本×10%×20%=资金筹措表中“政府方占股”+政府运营维护成本+财政补贴测算表中的“财政补贴总额”+资金筹措表中“政府方占股”+政府运营维护成本+财政补贴测算表中的“财政补贴总额”×10%×20%PPP值NPV=PPP值×POWER1+折现率,-折现年数终值F求现值P财政支出责任测算表财政支出责任=股权投资支出+运营补贴支出+风险承担支出+配套投入指出=财政支出测算表中的“政府建设成本”+“政府补贴支出”+“政府自留风险承担成本”=资金筹措表中“政府方占股”+财政补贴测算表中的“财政补贴总额”+财政补贴测算表中的“政府自留风险承担成本”财政支出责任现值=财政支出责任×POWER1+折现率,-折现年数终值F求现值P除了根据政策对物有所值等有关指标进行定性评价外,数据量化分析越来重要,物有所值、财政承受能力、项目成本、收入、税负、现金流、财务内含报酬率和回收期等量化指标.第二部分 PPP项目财务测算内容和方式1、内容1、物有所值:包括PPPs值和PSC值,具体包括政府股权投资、补贴金额、自留风险成本和配套投入、建设成本、运营成本、增值税等税金中立调整指标和全部风险承担等.2、财政承受能力:项目实施前5年一般公共预算支出增长率、运营期政府一般公共预算支出预测值、政府股权、补贴、自留风险等支出占政府年度一般公共预算支出的比率.3、借款及利息:借款本金、借款期限、年度利息、可用来归还借款的资金及还款期限.4、利润表各指标:政府付费、使用者付费、运营费用、建设成本分摊、流转税及附加、所得税和利润等指标.5、现金流量表:各年度现金流入、流出和净流量指标.6、内部收益率:项目财务内部收益率、社会资本财务内部收益率等.7、回收期:静态回收期和动态回收期.8、投入产出的各项年均指标.2、方式1、权责发生制、收付实现制和折现相结合由于PPP项目一般至少在10年以上,因此,既要依赖权责发生制测算年度收益,更要依赖收付实现制和折现率来编制测算现金流量表、物有所值、政府承受能力和投资收益率等指标.2、条件假设PPP项目一般跨期在10年以上,因此,财务测算需要对相关指标和情境进行假设,包括:投融资结构、融资利率、利润率、折现率;项目方式、合作期限、回报机制、收入和成本费用的调价机制、资金投入进度等.3、测算技巧PPP项目涉及在轨道交通、医疗养老、供水、供暖、供气、市政建设、生态环境治理、地下管廊建设等产业,规模不同、付费方式不同、期限不同、政府层级不同、利益诉求不同,需要因地制宜,综合考虑项目特点和利益主体方要求,既坚持政策和财务原则,不能突破有关底线,又有针对性地考虑假设前提、指标口径、逻辑关联等,量身定做,从而尽快测算出合理的数据指标.财务测算对PPP项目相关方的具体效用1、为政府方PPP项目方案过会以及招标采购或磋商提供有力的财务支持政府方首先要对PPP项目方案的可行性、物有所值和政府承受能力进行论证,这其中除了定性分析外,必然要对项目投融资、项目收支、物有所值、财政承受能力乃至税收等指标进行量化论证,只有以上指标符合政府现状和要求,PPP项目才可能通过政府审议,才能提交人大审议,未来政府支出才能列入政府预算支出计划.财务测算还可帮助政府方有关部门和人员理解PPP有关政策、物有所值、财政承受能力之间的逻辑关系、计算方式、指标含义.帮助政府方设计招投标指标,鉴别社会资本方磋商或投标诉求的合理性等.2、为社会资本方了解项目收支情况和投资收益提供支持项目合作期限、建设投入、融资成本、经营收支、风险承担、现金流量和内部收益率等指标,为社会资本方衡量项目投入产出、运营收益、风险分配是否合理提供依据.财务测算还可帮助社会资本方了解有关指标口径,选择核心重要的指标,综合考虑判断项目是否值得参与.3、为咨询团队高效推进项目提供有力支持一是帮助完善交易结构的设计.交易结构就是对交易双方为完成交易而达成的各自权力义务条款构成,包括双方的投资额、投资期限,项目分成和风险承担等.PPP项目的交易结构,包括项目建设成本总额、投融资结构、项目期限、项目收支、利益分享等回报机制和风险承担等.交易结构设计,就是事先确定好各项交易条款.但实际上交易结构设计,往往很难一下子达到合理的结果,表现为投融资的结构比例、项目期限、回报机制等,导致政府多付费、项目收益偏高或偏低等.解决的办法就是需要财务测算一步步进行试值来改进完善,从而达到合理的合作期限、投资回报等.因此,交易结构设计需要依赖财务测算.那种将交易结构设计与财务测算割裂开来,以为先确定交易结构,财务只需根据设定的交易结构来测算数据就能达到想要的效果,是一种不切实际的认知,会导致项目分工错位、顺序颠倒、重复劳动和效率低下等.交易结构设计要想取得合理的结必须必然依赖财务测算,依赖具有金融和财务专业知识、对投融资结构、投资回报、财务测算有深入理解的专业人员的帮助支持.二是释疑解惑,帮助团队理解有关财务指标含义和算法,提高团队与政府和社会资本方的沟通效率和效果,促进项目尽快落地实施.有关概念辨析1、内部收益率 - 判断社会资本方收益是否合理的核心指标1.内部收益率与项目利润率的比较从收益角度看,内部收益率指标是资金自身的价值增值能力,是根据每年现金净流入现值与投资成本进行比较后计算得出.现金流入一般指息前现金流入,因此,一般来说,内部收益率是包含了融资成本在内的资金真实回报率.收益率与融资成本的差额,决定了融资是增加还是降低了投资方的盈利水平.另外,内部收益率指标是将项目各个年度的现金流进行折算对比,更加体现了PPP项目跨越多年一般至少10年以上的时间特性,包含了资金的时间价值.比较而言,项目利润率,由于其基于权责发生制进行核算,利润多寡与现金流会产生错位,从而导致时间价值差异,因此,项目利润率不能合理反映项目收益率.2. 内部收益率的分类比较根据投入成本的不同,内部收益率可以分为四类,一是项目项目内部收益率,即:现金流与项目全部建设成本进行匹配计算得到的数值;二是社会资本内部收益率,即:现金流与社会资本方建设投入成本进行匹配计算得到的数值;三是项目资本金内部收益率,即:现金流与项目公司资本金进行匹配计算得到的数值;四是社会资本方资本金内部收益率,即:现金流与社会资本方投入项目公司的资本金进行匹配计算得到的数值.以上四类指标中,社会资本内部收益率是衡量项目带给社会资本收益率高低最为合理的财务指标,理由如下:在政府方不考虑项目分成,全部损益和现金流归社会资本方所有的情况下,衡量社会资本的投资回报水平的合理指标应该是社会资本内部收益率,实现将现金流与社会资本方投入的成本进行直接配比计算,在口径上精准的核算了社会资本方的投入和产出之比.而项目内部收益率,在项目投资额有政府投入的情况下,衡量的是项目总体投入的收益水平,包括政府投入和社会资本投入,在衡量社会资本方投资收益时,显然项目内部收益率不合适.项目资本金内部收益率和社会资本方资本金内部收益率,将比较基数从包括融资在内的全部资金投入,缩小至资本金,既扩大了内部收益率数值.资本金内部收益率还因为要将融资成本从现金流中剔除,将投资成本调整为资本金,增加了计算的繁琐性.由于内部收益率高于融资成本的部分,将全部增加社会资本方的收益,反之,则降低了社会资本方收益.如以资本金内部收益率作为观察判断社会资本方的投资收益率,不利于社会资本方降低融资成本,获得财务杠杆收益,造成反向激励.另外,由于融资比例不同财务杠杆不同,导致同一项目因融资比例变化而使得资本金收益率高低不同,从而导致项目缺乏合理的判断标准,也导致投融资比例和交易结构设计变得困难,在项目规模和融资比例两者均发生变化的影响下,资本金收益率进一步变得多样,导致对社会资本方合理收益愈加难以判断.因此,从收益角度看,衡量社会资本方获得收益是否合理的核心指标,只能是社会资本内部收益率.2、财金21号文政府补贴公式的有关指标含义的理解和辨析21号文中政府补贴公式涉及到项目建设全部成本、合理利润率、折现率、补贴周期、年度运营成本和当年使用者付费共7个参数.由于没有细则解释,造成了对有关参数或概念的模糊理解与争议,比如合理利润率、社会资本方年均建设成本折现成年度现值两个参数或概念,实务中政府方、社会资本方和一些其他人员,往往都会对公式合理利润率参数产生误解.按照公式计算的政府补贴和项目公司收入,减去公式中的有关成本,得到的利润就应该等于合理利润,或者说按照公式在假设合理利润率的基础上计算出来的利润除以投资成本,就应该与假设的合理利润率一致.但由于一般情况下,项目公司收入在完全政府付费情况下等于公式计算出来的政府补贴数额,在缺口付费方式下,等于政府补贴加上使用者付费除因享受税收优惠政策而免于纳税外,还需要缴纳增值税和所得税,因此,计算出来的年度经营利润并不等于公式所确定的合理利润,计算出的合理利润率也不等于公式假设的合理利润率.另外,由于项目可能采用BOT或BOOT等不同模式,导致年度投资成本分摊也不等于公式所确定的投资成本,因此,测算出的利润和利润率也不同于公式假设的合理利润率.另一个模糊的地方就是对社会资本方年均建设成本折现成年度现值的理解,这里的现值看站在哪个时点来理解,如果站在项目开始的时点看此公式,则可以将此理解成社会资本年均建设成本折算到每个年度的终值,但是,站在每个补贴年度看,这句话没有问题,就是将社会资本方年均建设成本按照公式进行折现变成年度现值.从补贴公式看,所有的参数只是按照公式用来计算项目公司补贴年度应该获得政府的补贴数额,无需受累于现值或终值的纠结,公式的根本作用就是提供一种补贴计算方法而已.3、政府付费计算方式的多样性财金201521号文提供了一种政府付费额度的计算方式,付费多少有赖于各个合理利润率、折现率和补贴周期的设定,付费的合理与否应以内部收益率作为判断依据.而获得同样的内部收益率,也可以采用其他付费方式,比如等额本息方式、补贴周期前几年多支付等方式.付费计算方式的多样性的原因,除了不同的计算方式可以对应一个内部收益率外,更主要的原因在于,PPP项目是政府和社会资本方项目合作,双方可以通过协商采用多种计算方式来确定每年付款的金额多少,只要双方互惠互利,合作共赢,收益合理即可,且彼此认同接受即可.4、资产确认类型对费用分摊与现金流和内部收益率的影响在将项目资产确认为金融资产、无形资产或固定资产的不同资产类型下,由于运营期年度资产摊销额度不同,导致所得税支出不同,从而影响项目公司年度现金流、现金流净现值、内部收益率,并进而影响招投标或磋商指标的设定和谈判价码.5、施工利润和投资利润对社会资本方参与项目方式的影响PPP项目投资动辄上十亿、几十亿乃至百亿、千亿以上,规模大,建设单位投入的项目资本金往往只有建设总成本的20%-50%,从资本金角度看,利润率则是投资总额利润率的2-5倍,假设建设成本利润率为10%,则资本金利润率可达到20%-50%,如果建设成本利润率为20%,则资本金利润率可达到40%-100%.另,建设期远远短于运营期,施工利润在建设期完成即可获得,而运营期投资回报内部收益率一般在6%-8%之间,收益基本上就是只能用来弥补融资成本,远低于建设期的施工利润,且运营收益获取的期限漫长,少则8年,多则30年甚至更长.因此,社会资本方往往更多的是看在施工利润.在社会资本方有钱却无施工资质的情况下,理性的做法是找到缺钱但有施工资质的施工企业,只不过二者需要共享施工利润,组成联合体来参与项目投标、建设与运营.6、税收与政府付费的关系政府付费的PPP项目,为了吸引社会资本方参与项目合作,需要保持一定的项目收益率水平,另一方面,政府又想扩大税源,对项目公司进行征税,而征税又必然降低了项目收益水平,要想两头兼顾,只能将税收增加到支付额度里.7、测算的作用和实际情况差异的处理财务测算是在一系列合理假设的前提下进行的,这些假设与未来实际情况必然存在差异,因此,方案中必须要有建设成本最终以竣工决算审计的数值为准的一说.而建设成本变化将导致未来政府付费发生变化,运营成本、税收政策与假设也可能不一致,这些变化情况进而影响项目未来实际的内部收益率.因此,不能希图通过调整投资总额和其他指标,反复多次测算,来达到测算数值与未来实际完全吻合.财务测算的数值实际上是为编制方案、物有所值和财政承受能力提供参考依据;为PPP项目落地实施,引进社会资本方和起草合同,设定有关指标上限,确定有关原则,比如,招标或磋商时设定年度政府付费、运营成本指标和内部收益率以测算数值为上限,在出现重大意外情况需要增加支出或提高收益时,必须经政府同意或满足触发条件,等等.8、物有所值和财政承受能力指标口径的差异物有所值指标是现值概念,而财政承受能力指标是年度指标的概念,二者应用的场景和作用不同,不能混同.。

公路PPP工程项目财务融资方案

公路PPP工程项目财务融资方案第1章方案概述1.1融资概述根据项目招标文件融资方案要求项目批复概算总投资为194538万元,实际总投资以财政评审(或审计)的结论为准。

按照《国务院关于调整和完善固定资产投资项目资本金制度的通知》(国发〔2015〕51号)相关要求,本项目资本金50000万(约占总投资194538万元的25%),达州交投出资20000万元(建设期第一年内投入),社会资本方出资30000万元(建设期第一年内投入)。

本项目融资144538万元(建设期第一年内投入约 2.8亿元,其余部分在建设期第二年投入),占总投资的75%。

社会资本方全权负责为项目公司筹集除项目资本金以外的缺口部分资金。

项目公司注册资本金为5000万元,达州交投出资2000万元占股比例40%,社会资本方出资3000万元占股比例60%。

我司将充分利用自身融资优势,严格保证融资资金按照资金使用计划及时到账,力保本项目顺利推进。

1.2资金筹措表资金筹措表我们承诺项目公司注册资本金股东投入如下。

我们预计项目总投资中将包括如下银行贷款:投标人名称:(加盖公章)法定代表人或其授权代理人(签字):第2章项目贷款融资本项目首选融资采取银行项目贷款方式,由项目公司向多家银行申请5年期以上项目贷款,贷款额度约XXX万元人民币,贷款期限15年,贷款年利率不超过6.56%。

2.1项目贷款模式阐述2.1.1项目贷款的发展历史上,存在着类似于现代项目融资的一些做法。

例如,早在十七世纪,英国的私人业主建造灯塔的投资方式与现代融资中的BOT形式极为相似。

20世纪30年代美国,以未开采的石油储量作为抵押的贷款是项目贷款的雏形。

50、60年代,国际上开始出现产品支付金融的信贷形式。

石油公司将石油预售给某一买主(可能是为该项目设立的项目实体),该买主以石油预售合同作为抵押从银行借款,再以所得的贷款预付石油公司的贷款,石油公司再以预收的贷款开采石油。

上世纪70年代,国际上大型工程开发项目日益增多。

最新PPP项目财务测算公式汇总资料

项目(全)投资现金流量表一、现金流入现金流入二补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+ (可用性服务费+运维绩效服务费)+ (1+增值税税率)X增值税税率+其他收入+ 回收固定资产余值+回收流动资金1、补贴收入二财政补贴测算表中的“财政补贴总额”二可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费二年均建设成本x POWER (1+折现率,n)(现值P 求终值F)x(1+合理利润率)=项目全部建设成本(1+折现率)n(1+合理利润率)财政运营补贴周期注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER (底数,指数)②运维绩效服务费二运营成本X(1+合理利润率)二总成本费用表中的“经营成本(不含税)” X(1+增值税税率)X(1+合理利润率)注:总成本费用表中的“经营成本(不含税)” =外购原材料+外购燃料及动力费+ 工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)- (财政补贴收入+第三方收入)—(1+增值税税率)= (可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)+ (1+增值税税率)=(可用性服务费+运维绩效服务费)+ (1+增值税税率)X增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+ 在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+ 附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+ 预收账款)3、经营成本=财政补贴测算表中的“运营成本”二总成本费用表中的“经营成本(不含税)”X(1 +增值税率)4、应纳增值税=税费估算表中的“应纳增值税”= 当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)—(1+增值税税率)x增值税税率-(总成本费用表中的“外购原材料(不含税)” X适用增值税税精品文档率+ “外购燃料及动力费(不含税)” X适用增值税税率+ “养护费用(不含税)” X适用增值税税率)-上一年进项税额留抵额=IF (上一年进项税额留抵额+当年进项税额-当年销项税额〉0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资*(1+增值税率)X增值税率X 80%以后各年进项税额留抵额=IF (上一年进项税额留抵额+当年进项税额-当年销项税额〉0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”二总成本费用表中的“外购原材料(不含税)” X适用增值税税率+ “外购燃料及动力费(不含税)” X适用增值税税率+ “养护费用(不含税)” X适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税X(7%、5%、1%)]+ (应纳增值税X 3%)+ (应纳增值税X 2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP计划项目财务测算定律公式,内容和方式

第一部分PPP项目财务测算公式大全项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目的财务测算分析及测算表构成

PPP项目的财务测算分析及测算表构成展开全文作者:郑婷陈辉引言:投资项目的财务指标测算分析是公司领导投资决策的重要依据。

本文重点就投资项目财务测算的指标体系、测算方法以及重难点之处进行阐述,并结合案例进行演示,比较清晰直观的反应投资项目财务测算原理。

投资项目财务指标能否达到社会投资人预期目标,是社会投资人筛选项目的关键依据,准确规范的财务测算对社会投资人的重要性不言而喻。

一、财务测算主要指标投资项目财务指标主要有:资本金内部收益率FIRR (所得税后)、项目财务内部收益率FIRR(所得税前)、投资方财务内部收益率FIRR、投资方动态投资回收期Pt、以及投资方财务净现值FNPV。

资本金内部收益率(所得税后)指息税后投资人自有资金的内部报酬率;项目财务内部收益率(所得税前)是不考虑融资和所得税的前提下项目全投资的财务内部报酬率;动态投资回收期是净现金流量累计现值等于零时的时间周期,投资方动态投资回收期则是投资人自有资金的回收周期;财务净现值(FNPV)是指按行业的基准收益率或设定的目标收益率,将项目计算期内各年的净现金流量折算到项目起始点的现值之和。

以上几个指标较为全面地反映投资项目的盈利能力和风险水平。

二、中国交建现行指标情况中国交建根据目前政策、风险、市场竞争等情况,大体上将指标横向分为传统、新兴和开拓领域三大类别,纵向分为使用者付费和政府付费(补贴)两块,同时依据政府的经济总量和财政能力将政府付费(补贴)类项目指标划分为三类。

总的来讲,项目风险越大要求的内部报酬率越高,如传统公路桥梁项目,一类地区要求资本金内部收益率≥7.5%,而三类地区则为≥10%。

三、财务测算前提(一)静态总投资主要包含项目工程建安费、征地拆迁费、其他费用等,其中建安费的下浮比率经常作为重要竞价因素。

(二)项目资本金国家针对不同类型项目规定最低资本金比例,例如关系国计民生的港口、沿海及内河航运、机场等领域固定资产投资项目最低资本金比例要求为25%,铁路、公路、城市轨道交通项目为20%,资本金的比率在中长期会根据国民经济的发展有一定的调整。

PPP项目财务测算公式、内容和方式

PPP项目财务测算公式、内容和方式项目(全)投资现金流量表一、现金流入现金流入二补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+ (可用性服务费+ 运维绩效服务费)宁(1+增值税税率)X 增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入二财政补贴测算表中的“财政补贴总额” 二可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费二年均建设成本x P0WER1+折现率,n )(现值P 求终值F )x ( 1+合理利润率)顶目全部建设成本x (i+合理利润率:)如+年度折现率)■舟年度运营成本以“合理利润率)注:项目全部建设成本二资金筹措表中的“资金筹措”-“政府方占股” POWE R 返回数字乘幕的计算结果。

POWER 底数,指数)②运维绩效服务费=运营成本x ( 1+合理利润率)二总成本费用表中的“经营成本(不含税)” X ( 1+增值税税率)X ( 1 +合理利润率)注:总成本费用表中的“经营成本(不含税)”二外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入二其他收入估算表中的“其他收入”第一部分ppp 项目财务测算公式大全当年运营补贴支出数额二财政运营补贴周期(年)3、销项税=税费估算表中“销项税额”二营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)-(1 + 增值税税率)=(可用性服务费+ 运维绩效服务费)-(可用性服务费+运维绩效服务费)+ (1+增值税税率)=(可用性服务费+运维绩效服务费)+ (1+增值税税率)x增值税税率财政补贴收入二财政补贴测算表中的“财政补贴总额”二可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值二固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金二流动资金估算表中计算期最后一年“流动资金”二流动资产-流动负债=(应收账款+存货+ 现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出二建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资二资金筹措表中的“建设投资”2、流动资金二流动资金估算表中的“流动资金”3、经营成本二财政补贴测算表中的“运营成本”二总成本费用表中的“经营成本(不含税)”x(1+增值税率)4、应纳增值税二税费估算表中的“应纳增值税”二当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)宁(1+增值税税率)x增值税税率-(总成本费用表中的“外购原材料(不含税)” X适用增值税税率+“外购燃料及动力费(不含税)” X适用增值税税率+ “养护费用(不含税)” X适用增值税税率)-上一年进项税额留抵额=IF (上一年进项税额留抵额+当年进项税额-当年销项税额〉0,0,- (上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额二计算期第一年进项税额留抵额二总投资+ (1+增值税率)x增值税率x 80%以后各年进项税额留抵额=IF (上一年进项税额留抵额+当年进项税额-当年销项税额〉0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”二总成本费用表中的“外购原材料(不含税)” x适用增值税税率+ “外购燃料及动力费(不含税)” x适用增值税税率+ “养护费用(不含税)” X适用增值税税率6、附加税二税费估算表中的“附加税”二城建税+教育附加税+地方教育附加=[应纳增值税x(7% 5% 1% ]+ (应纳增值税x 3% + (应纳增值税X 2% 7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目投资财务现金流量表(融资后)

12 8000 8000

13 8000 8000

14 9408 8000 258 1150

现金流入 营业收入 回收固定资产余值 回收流动资金 现金流出 2000 建设投资 2000 流动资金 经营成本 营业税金及附加 净现金流量 -2000 累计净现金流量 -2000 项目财务净现值 所得税 税后净现金流 -2000 累计税后净现金流量 -2000

5625 800 1575 1720 1260

5625 800 1575 3295 1252 1594

5625 800 1575 4870 1243 2837

5625 800 1575 6445 1235 4072

5625 800 1575 8020 1226 5298

5625 800 1575

5625 800 2983

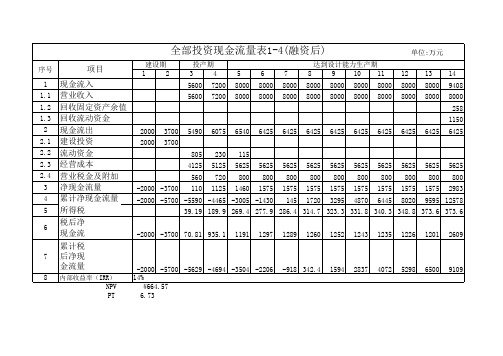

全部投资现金流量表14融资后1234567891011121314156007200800080008000800080008000800080008000940811560072008000800080008000800080008000800080008000122581311502200037005490607565406425642564256425642564256425642564252120003700228052301152341255125562556255625562556255625562556255625562524560720800800800800800800800800800800320003700110112514601575157515751575157515751575157529834200057005590446530051430145172032954870644580209595125785所得税3919189926942779286431473233331834033488373637366税后净现金流200037007081935111911297128912601252124312351226120126097累计税后净现金流量20005700562946943504220691834241594283740725298650091098npvpt673回收流动资金现金流出建设投资流动资金14累计净现金流量内部收益率irr经营成本营业税金及附加净现金流量66457现金流入营业收入回收固定资产余值序号项目建设期达到设计能力生产期投产期单位

PPP项目财务测算公式汇总

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算公式、内容和方式

第一部分PPP项目财务测算公式大全项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算公式、内容和方式

第一部分 PPP项目财务测算公式大全项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务方案

九、财务方案国道G102线秦皇岛市区段改建工程PPP项目总投资金额为411180.45万元(含建设期利息9395.67万元),其中建筑安装工程费 207199.38万元拟通过政府给专项补助解决,项目资本金为82236.09万元(占项目总投资的20%),项目其余资金121744.08万元由项目公司通过融资解决。

一、项目资金筹措计划(一)项目资本金筹措本项目资本金为82236.09万元,其中政府方出资822.36万元在项目公司中持股1%,我公司出资81413.73.万元占比99%。

我公司出资的81413.73万元资金来源主要分两部分,一部分是公司自有资金积累,我公司现有流动资金存款近6.6亿元(见公司年度报表),公司的流动资金中可以拿出4亿元注入到项目公司,另一部分41413.73万元公司上级主管部门可以给投入,随时可根据资金的需要及时到户。

公司每年的应收账款近5亿元周转良好,清回的应收账款可以偿还上级主管部门的投入。

本公司资金实力雄厚,机械设备等固定资产达到1.6亿元,完全能满足该项目建设的需要。

本ppp项目合同签订后,完全有能力按照本项目招标文件签订的ppp项目特许权经营协议、PPP项目合同、ppp项目公司章程等相关规定,完成项目公司资本金的及时足额到位。

(二)项目其余资金121744.08万元由可由项目公司做项目贷款解决根据本项目实际情况,项目其余资金121744.08万元我公司可以通过将本项目的经营权、收益权设置抵押获得贷款,贷款期限20年,利率为中国人民银行五年期贷款基准利率4.9%的上浮5%即为5.15%,担保方式都是授信额度内贷款随时可以提取。

目前公司的融资授信额度达到15.35亿元,这部分贷款我公司上级主管部门北大荒集团总公司都可以给各银行提供担保,各银行都有充足的授信额度来保证贷款按计划时间到位。

本公司资本结构较合理,将适当采取自有资金和债权融资相结合的最佳融资方式,最大限度的调动利益相关者积极性的资本结构。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

31042.09 31042.09 30848.07 31042.09 23281.57 7760.52 194.01

31042.09 31042.09 29159.19 30304.84

15521.04 15521.04 -17134.74 4174.79 -10959.33 -10365.82 -3587.13

经营活动现金流量 现金流入 建设补贴 利息补贴 运营成本补贴 现金流出 营业税金及附加 运营成本 所得税 投资活动现金流量 现金流入 现金流出 建设投资(含流动 资金) 筹资活动现金流量 现金流入 项目资本金 银行借款 现金流出 偿还债务本金 利息支出 净现金流量 累计净现金流量

77605.22 77605.22 17960.25 65521.71 23281.57 42240.15 47561.47 42240.15 5321.32 32554.08 32554.08

30304.84 1145.65

4174.79 21309.53 19301.89 10959.33 9812.42 1146.91 0.00 0.00 10365.82 9709.53 656.29 0.00 0.00 3587.13 3416.31 170.82 6186.48 6186.48 9260.05 15446.53 8789.20 24235.73 8318.35 32554.08 0.00 32ቤተ መጻሕፍቲ ባይዱ54.08

194.01 737.25 737.25

1145.65 10609.00 11346.25

2007.64 -11346.25 0.00

全寿命期= 建设期+运营期 第一年 931.26 931.26 第二年 12491.90 12793.79 10000.00 2793.79 第三年 21309.53 21820.00 18229.32 3590.68 第四年 10959.33 11244.18 8229.32 2962.55 52.31 284.85 0.00 52.31 232.54 第五年 10365.82 10750.42 8229.32 2468.80 52.31 384.59 0.00 52.31 332.29 第六年 9773.61 10256.66 8229.32 1975.04 52.31 483.05 0.00 52.31 430.75 第七年 9260.05 9762.90 8229.32 1481.28 52.31 502.85 0.00 52.31 450.54 第八年 8789.20 9269.14 8229.32 987.52 52.31 479.94 0.00 52.31 427.63 第九年 8318.35 8775.38 8229.32 493.76 52.31 457.03 0.00 52.31 404.72 0.00 52.31 52.31 0.00 52.31 0.00 第十年 0.00 52.31

附表二

PPP市政道路项目财务计划现金流量表 政府补贴理利率: 0.06 序 号 一 ( 一) 1 2 3 ( 二) 1 2 3 二 ( 一) ( 二) 1 三 ( 一) 1 2 ( 二) 1 2 四 五 项 目 合计 92199.05 95656.03 77605.22 17684.67 366.14 3456.98 0.00 366.14 3090.84 -77605.22 0.00 -31042.09 301.89 -31042.09 510.47 -15521.04 0.00 0.00 301.89 0.00 510.47 0.00 931.26 借款利率: 0.0500 建设投资: 77605.22 建设成本: 77605.22 单位:万元