财务分析工具表格

146个会计财务常用的excel表格

在会计和财务领域中,Excel表格是不可或缺的工具。

它在数据处理、财务分析和报告撰写中扮演着重要角色。

针对你提供的主题,我将按照要求,撰写一篇关于会计财务常用的Excel表格的深度和广度兼具的文章。

1. 会计财务常用的Excel表格简介在会计和财务领域,Excel表格被广泛应用于数据录入、分类、汇总和分析。

其强大的数据处理功能和灵活的数据呈现方式,使其成为财务专业人士不可或缺的工具。

在日常工作中,会计师和财务人员经常使用Excel表格进行基本的会计记录、财务报表制作和财务分析。

2. 会计记录和数据分类的Excel表格在会计工作中,Excel表格常用于记录和分类数据。

通过创建各类会计凭证、科目余额表和总账,会计人员可以利用Excel表格清晰地展示资产、负债和所有者权益等信息。

还可以通过数据筛选和排序功能,快速定位和分析需要的财务数据,为后续工作提供参考依据。

3. 财务报表制作和分析的Excel表格当需要制作财务报表时,Excel表格可以帮助财务人员快速整理和汇总数据,准确生成资产负债表、利润表和现金流量表等财务报表。

Excel 的函数和逻辑运算功能还能帮助财务人员进行财务比率分析、趋势分析和对比分析,从不同角度全面评估公司的财务状况。

4. 个人观点和理解作为一名财务专业人员,我对Excel表格在会计和财务领域的重要性有着深刻的认识。

它不仅提高了工作效率,也帮助我更好地理解和分析财务数据,为决策提供有力支持。

我也深知Excel表格在使用过程中可能出现的数据错误和计算偏差,故在使用时需要谨慎对待,不可掉以轻心。

5. 总结与回顾以上是关于会计财务常用的Excel表格的一些基本介绍和应用。

通过对Excel表格的深入了解和灵活运用,会计和财务人员能够更高效地处理财务数据、准确地生成财务报表,并为公司的经营决策提供可靠的数据支持。

也需要不断学习和提升自己对Excel的应用能力,以更好地适应日益复杂的财务工作需求。

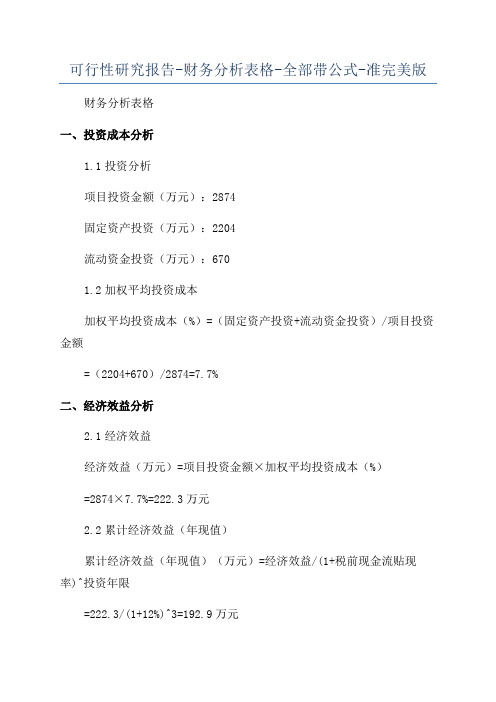

可行性研究报告-财务分析表格-全部带公式-准完美版

可行性研究报告-财务分析表格-全部带公式-准完美版财务分析表格

一、投资成本分析

1.1投资分析

项目投资金额(万元):2874

固定资产投资(万元):2204

流动资金投资(万元):670

1.2加权平均投资成本

加权平均投资成本(%)=(固定资产投资+流动资金投资)/项目投资金额

=(2204+670)/2874=7.7%

二、经济效益分析

2.1经济效益

经济效益(万元)=项目投资金额×加权平均投资成本(%)

=2874×7.7%=222.3万元

2.2累计经济效益(年现值)

累计经济效益(年现值)(万元)=经济效益/(1+税前现金流贴现率)^投资年限

=222.3/(1+12%)^3=192.9万元

三、财务分析

3.1税前现金流投资效益分析

累计现金流(年现值)(万元)=账面总收益(万元)-投资成本(万元)

=222.3-2874=-2551.7万元

累计现金流(年现值)(万元)=账面总收益(万元)-累计经济效益(年现值)(万元)

=222.3-192.9=29.4万元

3.2内部收益率

内部收益率(%)=累计经济效益(年现值)(万元)/投资总成本(万元)

=192.9/2874=6.7%

3.3投资增值率。

201个常用财务表格大全

201个常用财务表格大全财务表格是在财务管理中非常重要的工具,它们用于记录、分析和管理财务信息。

本文将介绍201个常用的财务表格,为您在财务管理方面提供全面的支持。

以下是各种类型的财务表格的介绍和用途。

1. 资产负债表:资产负债表是记录公司资产、负债和所有者权益的表格。

它用于了解公司财务状况和健康程度,分析公司的债务与资产之间的关系。

2. 利润表:利润表是记录公司收入、成本和利润的表格。

它用于分析公司业务的盈利能力和经营绩效,并揭示公司的营业收入和支出情况。

3. 现金流量表:现金流量表是记录公司现金流入和流出的表格。

它用于分析公司的现金流动情况,包括经营活动、投资活动和筹资活动所产生的现金流量。

4. 财务比率分析表:财务比率分析表是记录公司财务指标和比率的表格。

它用于分析公司的财务健康状况,包括利润率、偿债能力、资产周转率等指标。

5. 预算表:预算表是记录公司预算收入和支出的表格。

它用于制定和控制公司的财务预算,帮助管理层合理安排资金和资源。

6. 成本表:成本表是记录公司生产或提供服务的成本的表格。

它用于计算产品或服务的成本,并对成本进行分析和管理。

7. 库存表:库存表是记录公司库存商品和原材料的表格。

它用于控制和管理公司的库存水平,确保及时供应和避免过剩存货。

8. 折旧表:折旧表是记录公司资产折旧情况的表格。

它用于计算资产的折旧金额,以反映资产在使用过程中的价值衰减情况。

9. 员工工资表:员工工资表是记录公司员工工资和福利的表格。

它用于计算、核算和支付员工的工资,包括基本工资、津贴和社会保险等。

10. 借贷明细表:借贷明细表是记录公司借入和贷出款项的表格。

它用于跟踪和管理公司的债务和贷款事务,包括还款计划和利息支付等。

11. 项目收支表:项目收支表是记录公司项目收入和支出的表格。

它用于跟踪和分析项目的财务状况,包括项目成本、收入和利润等。

12. 资金流量预测表:资金流量预测表是记录公司未来资金流动预测的表格。

财务报表的数据分析表格(非常全面)

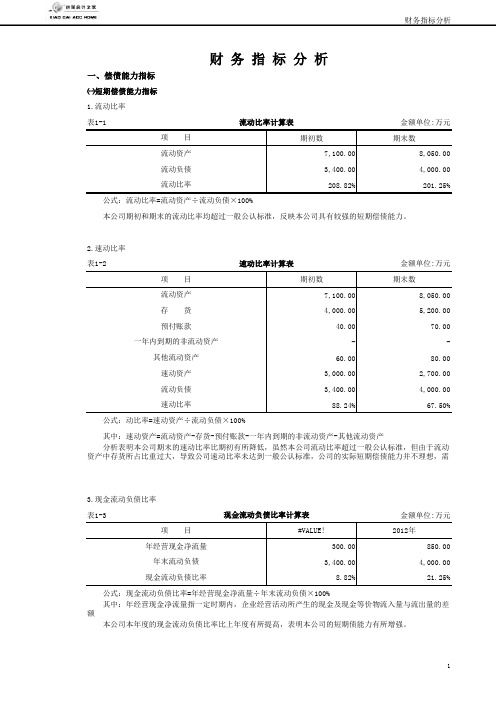

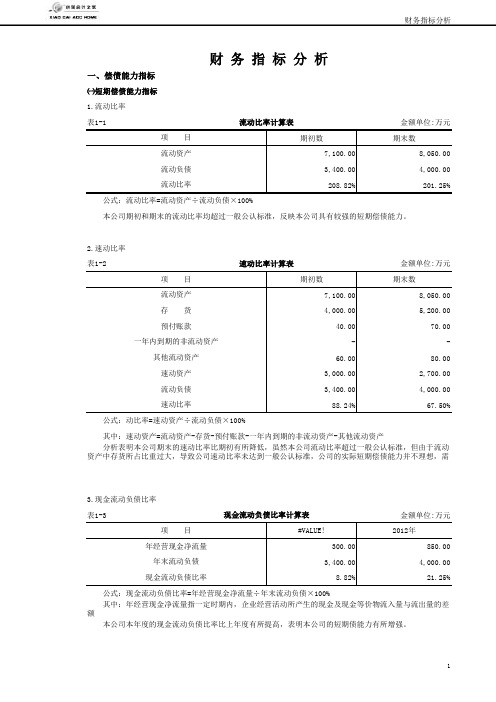

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元财 务 指 标 分 析公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表流动比率计算表公式:流动比率=流动资产÷流动负债×100%㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元 其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额公式:或有负债比率=或有负债余额÷所有者权益总额×100%公式:产权比率=负债总额÷所有者权益总额×100%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

或有负债比率计算表公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

产权比率计算表资产负债率计算表4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元 从以上的计算结果来看,应当说本公司上年度和本年度的已获利息倍数都较高,有较强的偿付负债利息的能力。

财务分析预测表格(全套正规格式可打印版本)

总投资 其中:建设投资(万元) 建设期利息(万元) 铺底流动资金(万元) 财务折现率(税后)(%) 净现值(所得税后)(万元) 投资回收期(所得税后)(万元) 内部收益率(所得税后)(%) 净现值(所得税前)(万元) 投资回收期(所得税前)(万元) 内部收益率(所得税前)(%) 借款偿还期(年) 2200 盈亏平衡点(BEP)%(正常年) 1600 营业收入(万元)(平均值) 0 销售税金及附加(万元)(平均值) 600 利润总额(万元)(平均值) 15 总投资收益率(ROI)(%) 697 投资利润率(%) 5.85 项目资本金净利润率(ROE)(%) 23.55 销售收入利润率(%) 993 税后利润(万元)(平均值) 5.53 总成本费用(万元)(平均值 26.58 经营成本(万元)(平均值) 0 所得税(万元)(平均值) 73 2,700 68 497 22.6 22.6 22.6 18 423 2,135 1,981 75

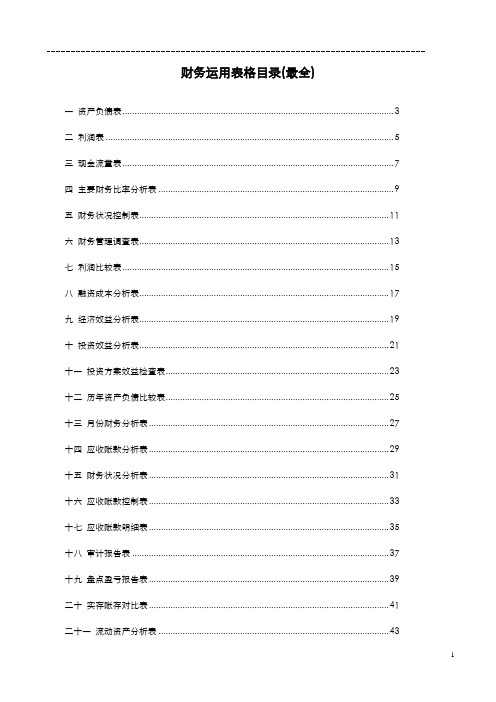

财务运用表格模板大全共78页

财务运用表格目录(最全)一资产负债表 (3)二利润表 (5)三现金流量表 (7)四主要财务比率分析表 (9)五财务状况控制表 (11)六财务管理调查表 (13)七利润比较表 (15)八融资成本分析表 (17)九经济效益分析表 (19)十投资效益分析表 (21)十一投资方案效益检查表 (23)十二历年资产负债比较表 (25)十三月份财务分析表 (27)十四应收账款分析表 (29)十五财务状况分析表 (31)十六应收账款控制表 (33)十七应收账款明细表 (35)十八审计报告表 (37)十九盘点盈亏报告表 (39)二十实存账存对比表 (41)二十一流动资产分析表 (43)二十二成本费用控制表 (45)二十三销售费用分析表 (47)二十四投资专业分析表 (49)二十五重要投资绩效分析表 (51)二十六投资经济分析表 (53)二十七盈亏表 (55)二十八各年度盈亏比较表 (57)二十九各利润中心周转资金分析表 (59)三十利润中心资金预计表 (61)三十一利润中心利润表 (63)三十二利润中心资产负债表 (65)三十三利润中心产销能力比较表 (67)三十四产品销售毛利分析表 (69)三十五营业分析月报表 (71)三十六固定资产盘存表 (73)三十七固定资产改扩建计划表 (75)三十八闲臵固定资产明细表 (77)财务运用表格一资产负债表——了解企业经营的“喜”与“忧”【读懂报表】资产负债表,是反映企业在某一特定日期财务状况的报表。

它由三大要素构成:资产、负债、所有者权益。

打开资产负债表,左边是企业的各种资产,右边是企业的负债、所有者权益。

其中,“负债”和“所有者权益”是“资产”的来源。

举例来说,A先生给了B先生一批钢材,作为投资。

B先生收到这批钢材的时候,自己的“资产”增加了。

但是,“资产”是从哪里来的呢?是A先生投资的,这时候B先生的“负债”也就产生了。

反映到资产负债表上,左边是资产的存放形式,包括流动资产、长期投资、固定资产、无形资产等;右边是资产的来源渠道,反映了谁对公司的资产拥有权利和利益。

财务评价五大表格

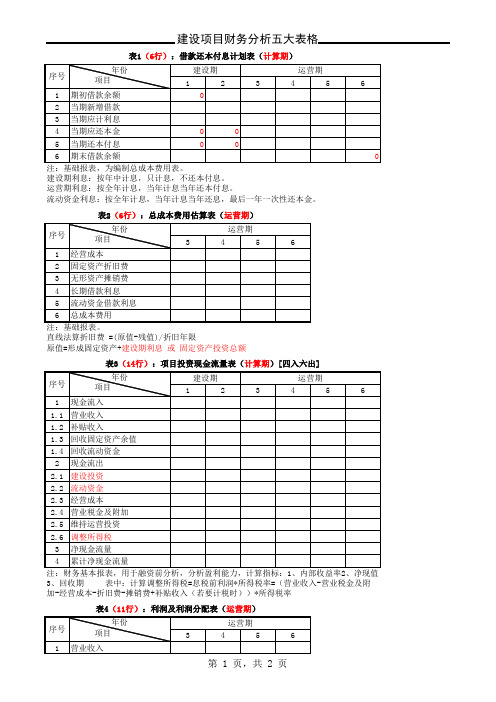

表1(6行):借款还本付息计划表(计算期)

建设期利息:按年中计息,只计息,不还本付息。

运营期利息:按全年计息,当年计息当年还本付息。

流动资金利息:按全年计息,当年计息当年还息,最后一年一次性还本金。

表2(6行):总成本费用估算表(运营期)

直线法算折旧费 =(原值-残值)/折旧年限

原值=形成固定资产+建设期利息 或 固定资产投资总额

表3(14行):项目投资现金流量表(计算期)[四入六出]

3、回收期 表中:计算调整所得税=息税前利润*所得税率=(营业收入-营业税金及附加-经营成本-折旧费-摊销费+补贴收入(若要计税时))*所得税率

表4(11行):利润及利润分配表(运营期)

1、总投资收益率 =达产年份息税前利润/总投资

2、资本家净利润率 =运营期平均净利润/资本金

表5(14行):项目资本金现金流量表(计算期)[四入六出]

1、利息备付率 =息税前利润/当期利息【分年计算】 结论:项目利息偿还的保证度高。

2、偿债备付率 =(息税折旧摊销前利润-所得税)/当期本息和【分年计算】结论:项目还本付息的资金保障度高。

全套财务表格财务分析-Excel模板

14

营业外收入

15

减:营业外支出

16

四:利润总额 减:所得税

17

7480.00

18

0.00

五、净利润

19

7480.00

单位:元 本年累计数 19200.00 11000.00

0.00 8200.00

0.00 500.00 200.00 20.00 7480.00

0.00 0.00 0.00 0.00 7480.00 0.00 7480.00

0.30

0.25

0.20

0.30

1.00

0.43

0.50

0.43

200.00

375.00

0.50

0.43

0.26

0.39

0.24

0.10

0.15

0.14

差异

0.52 1.43 -0.46 -0.05 0.10 -0.57 -0.07 175.00 -0.07 0.13 -0.14 -0.01

项目

流动比率 速动比率 应收账款周转率 总资产周转率 资产负债率 产权比率 有形净值债务率 获取利息倍数 销售毛利率 销售净利率 资产报酬率 权益报酬率

11720

所得税 0

制造费用 管理费用

11000

200

营业费用 500

杜邦分析模型

权益净利率 13.81%

权益乘数 1.43

总资产周转率 0.25

销售收入 19200

销售收入 19200

期初资产总额 72750

财务费用 20

期初数 期末数

现金及有价证券 49790 56270

平均资产总额 77490

标准财务比率

2.2 1.35 2 0.3 0.2 1 0.5 200 0.5 0.26 0.24 0.15

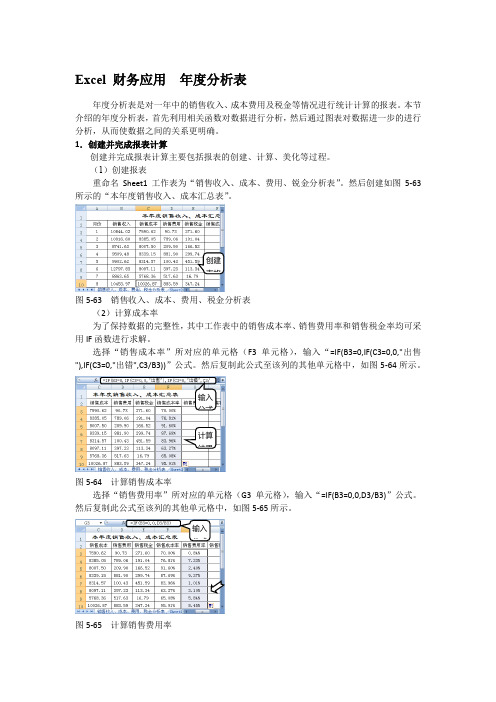

Excel 财务应用 年度分析表

Excel 财务应用年度分析表年度分析表是对一年中的销售收入、成本费用及税金等情况进行统计计算的报表。

本节介绍的年度分析表,首先利用相关函数对数据进行分析,然后通过图表对数据进一步的进行分析,从而使数据之间的关系更明确。

1.创建并完成报表计算创建并完成报表计算主要包括报表的创建、计算、美化等过程。

(1)创建报表重命名Sheet1工作表为“销售收入、成本、费用、锐金分析表”。

然后创建如图5-63所示的“本年度销售收入、成本汇总表”。

创建表格图5-63 销售收入、成本、费用、税金分析表(2)计算成本率为了保持数据的完整性,其中工作表中的销售成本率、销售费用率和销售税金率均可采用IF函数进行求解。

选择“销售成本率”所对应的单元格(F3单元格),输入“=IF(B3=0,IF(C3=0,0,"出售"),IF(C3=0,"出错",C3/B3))”公式。

然后复制此公式至该列的其他单元格中,如图5-64所示。

输入公式计算结果图5-64 计算销售成本率选择“销售费用率”所对应的单元格(G3单元格),输入“=IF(B3=0,0,D3/B3)”公式。

然后复制此公式至该列的其他单元格中,如图5-65所示。

输入公式图5-65 计算销售费用率选择“销售税金率”所对应的单元格(H3单元格),输入“=IF(B3=0,0,E3/B3)”公式。

然后复制此公式至该列的其他单元格中,如图5-66所示。

图5-66 计算销售税金率(3)求和计算选择B15单元格,并选择【公式】选项卡,单击【函数库】组中的【自动求和】按钮,即可求出“销售收入”的合计值,如图5-67所示。

图5-67 计算“销售收入”的合计值提 示选择B15单元格,复制此单元格中的公式至E15单元格,即可求出“销售成本”、“销售费用”和“销售税金”的值。

(4)平均值计算选择F15单元格,并单击【自动求和】下拉按钮,选择【平均值】项,即可求出“销售成本率”的平均值,如图5-68所示。

财务报表的数据分析表格 非常全面

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元期初数期末数7,100.00 8,050.00 3,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:万元期初数期末数7,100.00 8,050.00 4,000.005,200.0040.0070.00- - 60.00 80.00 3,000.00 2,700.00 3,400.004,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:万元#VALUE!2012年300.00 850.00 3,400.004,000.008.82%21.25%财 务 指 标 分 析现金流动负债比率公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

流动负债年经营现金净流量年末流动负债 分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目 公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产速动资产速动比率存 货预付账款一年内到期的非流动资产其他流动资产流动比率计算表项 目流动资产流动负债流动比率公式:流动比率=流动资产÷流动负债×100%㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元期初数期末数5,400.00 6,500.00 20,000.0023,000.0027.00%28.26%2.产权比率表1-5金额单位:万元期初数期末数5,400.00 6,500.00 14,600.0016,500.0036.99%39.39%3.或有负债比率表1-6金额单位:万元期初数期末数- - 200.00150.00- - - - 200.00 150.00 14,600.0016,500.001.37%0.91%其他或有负债金额 其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额公式:或有负债比率=或有负债余额÷所有者权益总额×100%项 目负债总额所有者权益总额产权比率公式:产权比率=负债总额÷所有者权益总额×100%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

超实用的财务分析表_三大主表分析

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

资产总计

共同比资产负债表

查验人员:

日期:

复核人员:

日期:

上年数

本年数

上年 结构

本年结 构

比例 增减

结构 排序

增减 排序结果Fra bibliotek负债及所有者权益

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

负债及所有者权益合计

上年数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

索引 号金:额

单

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

0.00 0.0% 0.0% 0.0%

0.00

全套财务分析表格(XLS,10个工作表)

金额单位: 元 完成计划%

管理费用明细表(表三) 2005年11月 公司名称: 项 管理费用 其中:办公费 技术开发费 会议费 差旅费 折旧费 诉讼费 电讯费 交通费 工资 福利费 低值易耗品 水电煤费 业务招待费 董事会费 福利、工会、教育经费 劳动保护费 保险费 税金 修理费、修缮费 其他税金 房租物管费 无形资产摊销 咨询费、年检费、试验费 审计费 易耗品等 排污费 文字分析: 目 本期发生额 上年同期 增减幅度 全年计划

财务分析表格汇总(最终版)

年报

计划财务部

营销中心 物控部 制造中心

报表名称

资金季报表 往来季报表 产品毛利成本表 应收应付分析表 期间费用分析表 投资季报 融资季报 财务分析报告 销售季报 采购统计季报 库存季报 生产季报

资产负债表 利润表

利润分配表 现金流量表 资金年报表 往来年报表 产品毛利成本表 应收应付分析表 期间费用分析表 投资年报 融资年报 财务分析报告 销售年报 采购统计年报 库存年报 生产年报

内部财务会计报表一览表

报送时间

报告类型

编报部门

报告期末第二日 报告期末第二日 报告期末第二日 报告期末第二日 报告期末第二日

季报

计划财务部

报告期末第二日 报告期末第二日 报告期末第二日 报告期末第二日 报告期末第二日 报告期末第二日

营销中心 物控部

制造中心

报告期结束三日内 报告期结束三日内 报告期结束三日内 报告期结束三日内 报告期结束三日内 报告期结束三日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内

报送时间

报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内 报告期结束七日内

报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束五日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内 报告期结束十日内

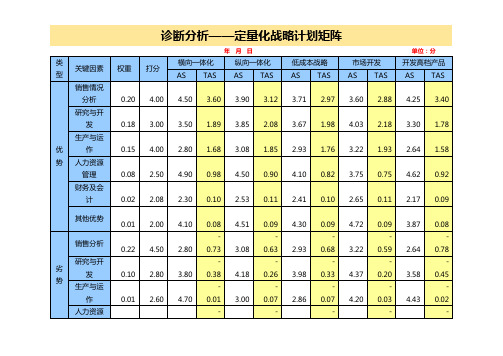

财务会计诊断分析——定量化战略计划矩阵表格

1.99

-0.11

2.19

-0.11

1.79

-0.12

财务及会计

0.01

3.20

2.70

-0.06

2.97

-0.06

2.83

-0.06

3.11

-0.05

1.79

-0.09

其他劣势

0.01

3.00

3.30

-0.05

3.63

-0.04

3.46

-0.05

3.80

-0.04

2.55

-0.07

机遇

政治环境

0.02

2.08

2.30

0.10

2.53

0.11

2.41

0.10

2.65

0.11

2.17

0.09

其他优势

0.01

2.00

4.10

0.08

4.51

0.09

4.30

0.09

4.72

0.09

3.87

0.08

劣势

销售分析

0.22

4.50

2.80

-0.73

3.08

-0.63

2.93

-0.68

3.22

-0.59

4、威胁类因素:AS表示该备选战略应付威胁的能力,分值越大,应付该威胁的能力越强。

3.50

1.89

3.85

2.08

3.67

1.98

4.03

2.18

3.30

1.78

生产与运作

0.15

4.00

2.80

1.68

3.08

1.85

2.93

1.76