(最新)直接人工和制造费用明细和汇总表(精品)

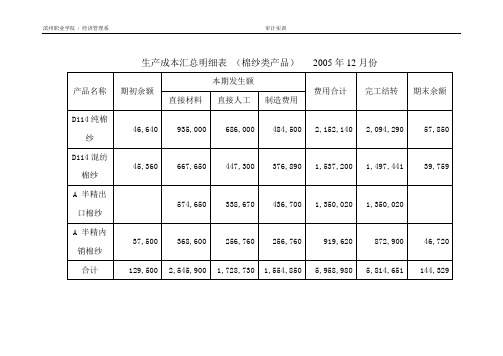

生产成本汇总明细表

1,497,441

39,759

A 半精出口棉纱

574,650

338,670

436,700

1,350,020

1,350,020

A 半精内销棉纱

37,500

368,600

256,760

256,760

919,620

872,900

46,720

合计

129,500

2,545,900

1,728,730

生产成本汇总明细表(棉纱类产品)2005年12月份

产品名称

期初余额

本期发生额

费用Hale Waihona Puke 计完工结转期末余额

直接材料

直接人工

制造费用

D114纯棉纱

46,640

935,000

686,000

484,500

2,152,140

2,094,290

57,850

D114混纺棉纱

45,360

667,650

447,300

376,890

附件:成本计算表

存货

2005-12-31

转字–72

原料出库

借:生产成本

10,213,490

贷:原材料

10,213,490

附件:生产车间零料单

存货

2005-12-31

转字–88

产品入库

借:库存商品

5,814,651

贷:生产成本

5,814,651

附件:产品成本计算表

说明:

(1)抽查12月份的完工产品入库单汇总单,经复核汇总正确;

生产成本汇总明细表棉纱类产品2005年12月份产品名称期初余额本期发生额费用合计完工结转期末余额直接材料直接人工制造费用d114纯棉466409350006860004845002152140209429057850d114混纺棉纱453606676504473003768901537200149744139759口棉纱57465033867043670013500201350020销棉纱3750036860025676025676091962087290046720合计12950025459001728730155485059589805814651144329会计凭证抽查记录

财务管理成品成本计算明细表(自动计算)

直接材料

792.33 556.26 55.62 5493.90 5493.90 5493.90 26.69 717.81 3877.97 5228.39 237.41 237.41 254.84 11104.76 3162.29 12056.34 22179.57 5269.59 1333.56 83572.56

销售产值

2042.04 1433.63 143.36 14159.29 14159.29 14159.29

68.8 1850 9994.6 13475 611.86 611.86 656.8 28620 8150.09 31072.5 57162.83 13581.18 3436.95 215,389

成品成本计算明细表(阴影部分设公式自动分配数额)

成品名称 规格型号 单位 成品入库数

成品1 ABCD-黑色-1 个 成品2 ABCD-黑色-2 个 成品3 ABCD-黑色-6 个 成品4 ABCD-黑色-12 个 成品5 ABCD-黑色-13 个 成品6 ABCD-黑色-14 个 成品7 ABCD-黑色-15 个 成品8 ABCD-黑色-16 个 成品9 ABCD-黑色-17 个 成品10 ABCD-黑色-18 个 成品11 ABCD-黑色-19 个 成品12 ABCD-黑色-20 个 成品13 ABCD-黑色-21 个 成品14 ABCD-黑色-22 个 成品15 ABCD-黑色-23 个 成品16 ABCD-黑色-24 个 成品17 ABCD-黑色-25 个 成品18 ABCD-黑色-26 个 成品27 ABCD-黑色-27 个 合计 数据计算来源: 本月直接材料总金额: 本月直接人工总金额: 本月制造费用总金额:

2000 2000 200

2 2 2 100 1000 5700 7700 1000 1000 2000 54000 5000 19000 8000 1773 2083 112,562

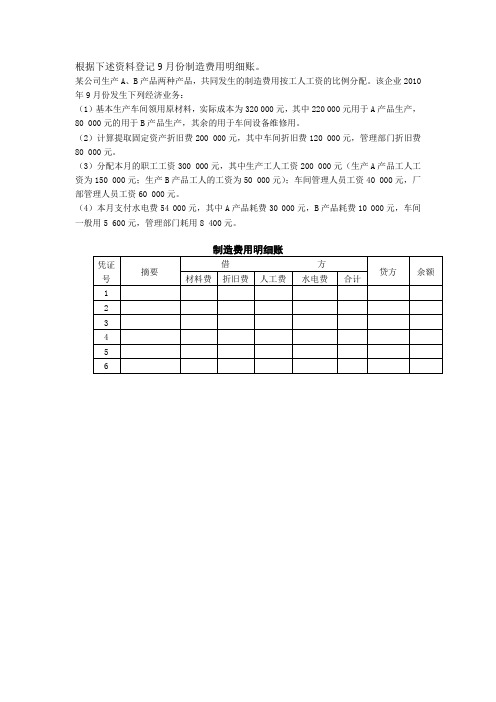

制造费用和生产成本明细账

根据下述资料登记9月份制造费用明细账。

某公司生产A、B产品两种产品,共同发生的制造费用按工人工资的比例分配。

该企业2010年9月份发生下列经济业务:(1)基本生产车间领用原材料,实际成本为320 000元,其中220 000元用于A产品生产,80 000元的用于B产品生产,其余的用于车间设备维修用。

(2)计算提取固定资产折旧费200 000元,其中车间折旧费120 000元,管理部门折旧费80 000元。

(3)分配本月的职工工资300 000元,其中生产工人工资200 000元(生产A产品工人工资为150 000元;生产B产品工人的工资为50 000元);车间管理人员工资40 000元,厂部管理人员工资60 000元。

(4)本月支付水电费54 000元,其中A产品耗费30 000元,B产品耗费10 000元,车间一般用5 600元,管理部门耗用8 400元。

根据下述资料登记生产成本明细账。

1. 某公司生产A、B产品两种产品,共同发生的制造费用按工人工资的比例分配。

该企业2013年9月份发生下列经济业务:(1)9月2日,基本生产车间领用原材料,实际成本为320 000元,其中220 000元用于A 产品生产,80 000元的用于B产品生产,其余的用于车间设备维修用。

(记字1号)(2)9月30日,计算提取固定资产折旧费200 000元,其中车间折旧费120 000元,管理部门折旧费80 000元。

(记字2号)(3)9月30日,分配本月的职工工资300 000元,其中生产工人工资200 000元(生产A 产品工人工资为150 000元;生产B产品工人的工资为50 000元);车间管理人员工资40 000元,厂部管理人员工资60 000元。

(记字3号)(4)9月30日,本月支付水电费54 000元,其中A产品耗费30 000元,B产品耗费10 000元,车间一般用5 600元,管理部门耗用8 400元。

制造费用

制造费用制造费用(ManufactruingExpense s,ProductionCosts;Manufacturing Expenditure s;manufacturing overhead)什么是制造费用?制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。

制造费用的内容企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费,具体有以下项目:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

制造费用的主要账务处理1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、修理费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。

7、季节性生产企业制造费用全年实际发生数与分配数的差额,除其中属于为下一年开工生产作准备的可留待下一年分配外,其余部分实际发生额大于分配额的差额,借记“生产成本——基本生产成本” 科目,贷记本科目;实际发生额小于分配额的差额,做相反的会计分录。

直接材料,直接人工,制造费用月末如何分摊到产品成本中心

直接材料,直接人工,制造费用月末如何分摊到产品成本中心精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------- --------------------------------------------------------------------------------------------------------------------------------------------直接材料,直接人工,制造费用月末如何分摊到产品成本中心一、生产费用和产品成本制造业的成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

制造业在一定时期内(一个月、一年)发生的、能够用货币表现的生产经营管理过程中的耗费,称作生产经营管理费用。

生产经营管理费用包括生产费用(应计入产品成本)和经营管理费用(包括管理费用、财务费用和营业费用等不计入产品成本的费用)。

为生产一定种类、一定数量的产品所支出的各种生产费用的总和,称做产品成本。

生产费用和产品成本是一对既有区别又有联系的概念。

首先,产品成本是对象化的生产费用,产品成本是相对于一定的产品而言所发生的费用,它是按照品种等成本计算对象对当期发生的生产费用进行归集所形成的。

制造业生产费用发生的过程,同时也是产品成本形成的过程。

其次,生产费用指某一期间为进行产品生产而发生的费用,并与一定的期间相联系;产品成本指为生产一种或几种产品而消耗的生产费用,它与一定种类和数量的产品相联系。

二、成本核算的内容制造业的成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

生产费用的汇总,首先必须根据成本开支范围,对生产费用进行审核和控制,然后采用一定程序将生产费用按其发生地点和用途进行记录归集,并采用一定标准在各成本计算对象间进行分配。

三、产品成本计算方法产品成本计算按其所包括的范围,可分为制造成本计算和变动成本计算两种方法。

年国家开放大学电大《成本会计》形成性考核答案

年国家开放大学电大《成本会计》形成性考核答案成本会计网上 4 04 任务答案1.资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

(1)201 _____年 10 月生产车间发生的经济业务如下:基本生产车间领有材料 100000 元,其中:直接用于甲产品的 A 材料20__00 元,直接用于乙产品的 B 材料 30000 元,甲、乙产品共同耗用的 C 材料40000 元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为 8000 公斤,乙产品的定额消耗量为 20__0 公斤),车间的机物料消耗性材料 10000 元;辅助生产车间领用材料 120__0 元;共计120__00 元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为 4000 元,残料入库,计价 20__元,采用五五摊销法进行核算。

基本生产车间的工人工资 40000 元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为 6000 小时,乙生产的生产工时为 20__0 小时),管理人员工资 8000 元;辅助生产车间的工人工资120__0 元,管理人员工资 3000 元;共计 63000 元。

按照工资费用的 5%计提职工福利费。

基本生产车间月初在用固定资产原值 20__000 元,月末在用固定资产原值 240000 元;辅助生产车间月初、月末在用固定资产原值均为80000 元;按月折旧率 1%计提折旧。

(整理)成本会计定额法

第一页,共三十页。

关于本钱计算对象、本钱计算期 如何确定,生产费用是否要在完 工(wán ɡōnɡ)产品和在产品之间进行分 配1.事,前制都定产要品的依消耗它定额所、费结用定合额和使定额用本钱的作 本钱 计算的根本方法而定。 为降低本钱的目标(mùbiāo),对产品本钱进行事前控制;

2.在生产费用发生的当时,将符合定额的费用和发生 的差异分别(fēnbié)核算、分析和控制;

〔三〕材料本钱(běn qián)差异的分配

• 定额法下, 原材料的日常核算一般按方案本钱(běn qián)进行,原材料脱离 定额差异只是以方案单价反映的消耗量上的差异〔量差〕,未包括价格 因素。因此,月末计算产品的实际原材料费用时,需计算所耗原材料应 分摊的本钱(běn qián)差异,即所耗原材料的价格差异〔价差〕。

• 适用范围:

• 1.企业定额法管理制度比较健全,定额管理根底较好。

• 2.企业产品的生产已经定型,消耗定额比较准确(zhǔnquè)稳定。

第四页,共三十页。

二、定额(dìng é)本钱及其差异的核算

一

定额本钱(běn qián)的计算

二

脱离(tuōlí)定额差异的核算

三

材料本钱差异的计算

四

定额变动差异的核算

• 5、在定额法下,材料一般是按方案本钱计算的,以便于对其消耗定额进行考核,故月末 要根据本月的材料本钱差异率,计算材料本钱差异。

• 6、月末,企业应将月初结转和本月发生的脱离定额差异和定额变动差异分别汇总,其中需要 分配的差异,要按本钱工程计算差异分配率,按照企业确定的本钱计算方法,在完工产品和月 末在产品之间进行分配。根据完工产品的入库单,按本钱工程计算完工产品本钱及应负担的差 异,求得完工产品的实际总本钱和单位本钱。

成本会计第三章练习题答案(第四版)

第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品.甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本"总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目.“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单.2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

(3)本月以库存现金支付的费用为1,875元,其中基本生产车间办公费315元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元.(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

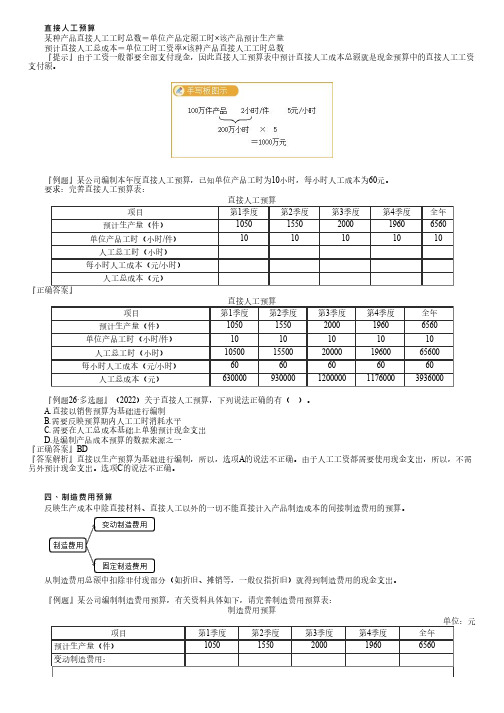

直接人工、制造费用、产品成本预算的编制(中级会计:财管)

直接人工预算某种产品直接人工工时总数=单位产品定额工时×该产品预计生产量预计直接人工总成本=单位工时工资率×该种产品直接人工工时总数『提示』由于工资一般都要全部支付现金,因此直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

『例题』某公司编制本年度直接人工预算,已知单位产品工时为10小时,每小时人工成本为60元。

要求:完善直接人工预算表:直接人工预算项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560单位产品工时(小时/件)1010101010人工总工时(小时)每小时人工成本(元/小时)人工总成本(元)『正确答案』直接人工预算项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560单位产品工时(小时/件)1010101010人工总工时(小时)1050015500200001960065600每小时人工成本(元/小时)6060606060人工总成本(元)630000930000120000011760003936000『例题26·多选题』(2022)关于直接人工预算,下列说法正确的有()。

A.直接以销售预算为基础进行编制B.需要反映预算期内人工工时消耗水平C.需要在人工总成本基础上单独预计现金支出D.是编制产品成本预算的数据来源之一『正确答案』BD『答案解析』直接以生产预算为基础进行编制,所以,选项A的说法不正确。

由于人工工资都需要使用现金支出,所以,不需另外预计现金支出。

选项C的说法不正确。

四、制造费用预算反映生产成本中除直接材料、直接人工以外的一切不能直接计入产品制造成本的间接制造费用的预算。

从制造费用总额中扣除非付现部分(如折旧、摊销等,一般仅指折旧)就得到制造费用的现金支出。

『例题』某公司编制制造费用预算,有关资料具体如下,请完善制造费用预算表:制造费用预算单位:元项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560变动制造费用:间接人工(20元/件)间接材料(15元/件)修理费(20元/件)水电费(10元/件)小计固定制造费用小计:2569002719002564002644001049600合计减:折旧现金支出的费用100000100000100000100000400000『正确答案』制造费用预算单位:元项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560变动制造费用:间接人工(20元/件)21000310004000039200131200间接材料(15元/件)1575023250300002940098400修理费(20元/件)21000310004000039200131200水电费(10元/件)1050015500200001960065600小计68250100750130000127400426400固定制造费用小计:2569002719002564002644001049600合计3251503726503864003918001476000减:折旧现金支出的费用1000002251501000002726501000002864001000002918004000001076000『提示』为了便于以后编制产品成本预算,需要计算小时费用率。

制造费用销售费用明细

销售费用(营业费用)明细科目说明一、职工工资:指销售部门受雇人员全数工资。

包括工资、加班费、奖金、津贴等。

二、职工福利费:指支付员工的保健、生活、住房、交通等各项补助和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补助和丧葬补助、抚恤费、安家费、探亲路费。

(工作服)。

(工资14%部份可以所得税前扣除)3、职工教育经费:指实际支付的销售部门员工各项职业技术培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

(工资2.5%部份可以所得税前扣除)4、工会经费:指按销售部门职工工资总额(扣除按规定标准发放的住房补助,下同)的2%计提并拨交给工会利用的经费。

(工资2%部份可以所得税前扣除)五、社会保险:(可以税前扣除)六、折旧费:是指在销售部门固定资产利用寿命内,依照肯定的会计方式对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理保护费。

八、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消花费用。

如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

九、低值易耗品摊销:是指本部门不作为“固定资产”核算的各类用具物品,如工具、工装、管理用具、包装容器和流通企业餐具用具、玻璃器皿、纺织用品等在利用中的花费(“低值易耗品”应按管理要求,分类设置数量金额式明细账)。

10、办公费:指销售部门发生的“文具用品费”、“书报资料费”、“外联宣传费”等,其中,“外联宣传费”指对外宣传所花费的纸质、电子等宣传产品或企业资料费用和附带宣传标识或内容的小礼物费用。

1一、差旅费:指销售部门职工因工作外出期间发生的住宿费,交通费等,包括:交通车费、交通机票、住宿费、伙食补助、其他相关的费用。

1五、能源费:包括本部门应分摊或支付的水费、电费、蒸汽费、天然气费等。

1六、运输费:指为销售货物而发生的产品运输费用。

制造费用、销售费用明细

销售费用(营业费用)明细科目说明1、职工工资:指销售部门受雇人员全部工资。

包括工资、加班费、奖金、津贴等。

2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。

(工作服)。

(工资14%部分可以所得税前扣除)关注更多的会计人知识(请点击这里)3、职工教育经费:指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

(工资2.5%部分可以所得税前扣除)4、工会经费:指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。

(工资2%部分可以所得税前扣除)5、社会保险:(可以税前扣除)1)待业保险费 :指销售部门职工个人按一定工资比例交纳的一种统筹待业保险费用。

2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

3)住房公积金:指销售部门个人按一定工资比例交纳的统筹住房基金。

4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。

5)劳动保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

6、折旧费:是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理维护费。

8、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消耗费用。

如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9、低值易耗品摊销:是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装容器以及流通企业餐具用具、玻璃器皿、纺织用品等在使用中的耗费(“低值易耗品”应按管理要求,分类设置数量金额式明细账)。

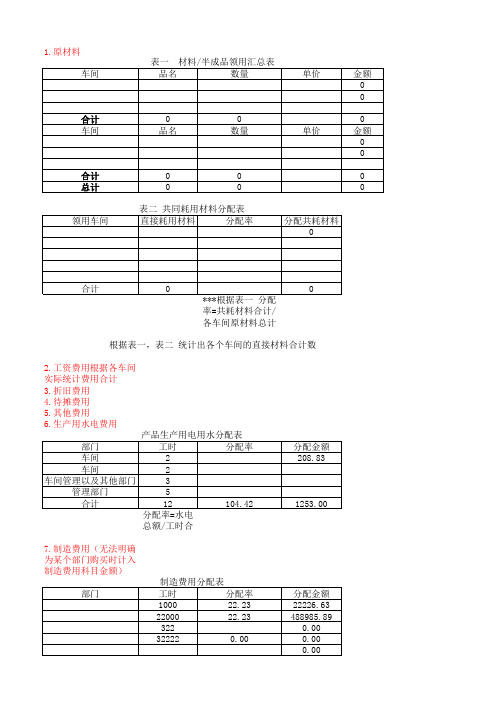

成本核算-品种法表格

合计 车间

0 品名

0 数量

单价

合计 总计

0 0

0 0

领用车间

表二 共同耗用材料分配表 直接耗用材料 分配率

分配共耗材料 0

合计

0 0 ***根据表一 分配率=共耗材料合计/各车间原材料总计数 根据表一,表二 统计出各个车间的直接材料合计数

摘要 月初在产品成本 本月发生生产费用 生产费用合计 完工产品数量 在产品约当量 总约当产量 分配率 完工产品总成本 月末在产品成本 10.完工产品结转 成本项目 车间 车间 合计

制造费用

合计

完工产品成本汇总表 直8.在产品 成本项目 直接材料 直接人工 制造费用 合计 9.生产成本 各车间产品成本计算单 直接材料 直接人工 1000 1000 2000 100 1000 1100 1.818181818 181.8181818 1818.181818 各车间在产品约当产量计算表 在产品数量 投料程度(加工程度) 约当产量 1000 100% 1000 1000 50% 500 1000 50% 500

2.工资费用根据各车间实际统计费用合计 3.折旧费用 4.待摊费用 5.其他费用 6.生产用水电费用 产品生产用电用水分配表 部门 工时 分配率 车间 2 车间 2 车间管理以及其他部门 3 管理部门 5 合计 12 104.42 分配率=水电总额/工时合计

分配金额 208.83

1253.00

7.制造费用(无法明确为某个部门购买时计入制造费用科目金额) 制造费用分配表 部门 工时 分配率 分配金额 1000 22.23 22226.63 22000 22.23 488985.89 322 0.00 32222 0.00 0.00 0.00 合计 55544 22.23 1234556.00 借:制造费用-结转 贷:制造费用-折旧 制造费用-办公费

汽车制造成本核算

汽车制造成本核算汽车冲压件成本核算方法: 1.生产成本包括原材料, 辅助材料, 车间工人工资福利, 燃动力 (电费水费和煤等) , 制造费用(机物料消耗,修理费,劳动保护费,车间设备固定资产的折旧等) . 根据生产的产品所消耗上述各项的总费用平均计算. 2. 冲压模具成本占的比例很大,再就是材料费用了,人工\能源等很少的比例了.把所 有费用分摊到单个工件上的数目就是单件的成本了. 3.主要是材料费用 和能源费用模具磨损 设备磨损 人员的工资很少基本上一件 也过不了 2 角 根据铁或钢材的市场原材料价格怎么用公式来算冲压出来的零件成本? 1.铁及钢材均是以重量单位计算,如果冲压的零配件较大块的话,可以用重量计算 材料成本,如果零配件较小(如垫片等),可以用材质来换算,比如,一公斤钢材可冲压多少零 配件(含边角料),就可以计算出每个零配件的材料成本塑胶件:成品耗用重量計算 成品重量(gw)*[(材料單價(NTD/kg)/1000*損耗率(%)]*耗用數量 = 料頭耗用量 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)= 製造費用 料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=降低冲压件生产成本的方法 增产可降低单件产品成本中的固定费用,相对地减少消耗,通过节约可以直接降低消耗, 两者都是降低成本的重要途径。

冲压件的成本包括材料费、加工费、模具费等项因此, 降低成本,就是要降低上述各项费用,降低成本有以下各种措施: 1.降低小批量生产中的冲压件成本 由图 5a)可知,试制或小批量生产时,降低成本的有效途径是降低固定费用,这样能 取得较好的经济效益,其中降低模具费用,是降低成本的有力措施。

如冲压 件质量 要 求较高,须采用 正规模具,一般情况下,应尽可能分散工序,选用结构简单,制造方便、 价格低廉的简易模具。

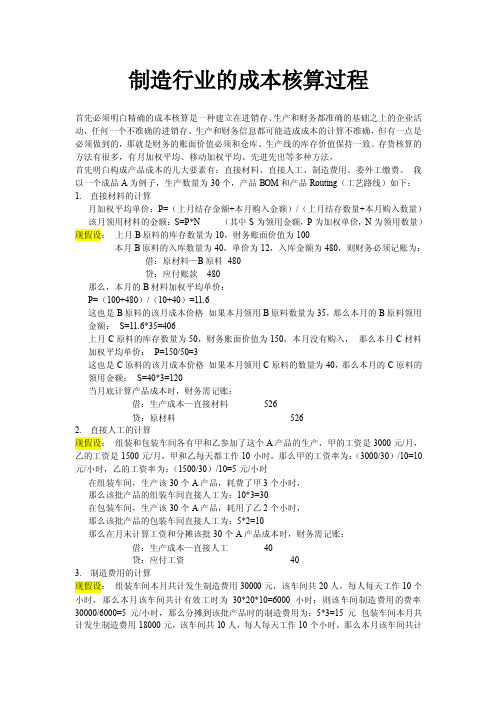

制造行业的成本核算过程(完整)【最新】

制造行业的成本核算过程首先必须明白精确的成本核算是一种建立在进销存、生产和财务都准确的基础之上的企业活动,任何一个不准确的进销存、生产和财务信息都可能造成成本的计算不准确,但有一点是必须做到的,那就是财务的账面价值必须和仓库、生产线的库存价值保持一致。

存货核算的方法有很多,有月加权平均、移动加权平均、先进先出等多种方法,首先明白构成产品成本的几大要素有:直接材料、直接人工、制造费用、委外工缴费。

我以一个成品A为例子,生产数量为30个,产品BOM和产品Routing(工艺路线)如下:1.直接材料的计算月加权平均单价:P=(上月结存金额+本月购入金额)/(上月结存数量+本月购入数量)该月领用材料的金额:S=P*N (其中S为领用金额,P为加权单价,N为领用数量)现假设:上月B原料的库存数量为10,财务账面价值为100本月B原料的入库数量为40,单价为12,入库金额为480,则财务必须记账为:借:原材料—B原料480贷:应付账款480那么,本月的B材料加权平均单价:P=(100+480)/(10+40)=11.6这也是B原料的该月成本价格如果本月领用B原料数量为35,那么本月的B原料领用金额:S=11.6*35=406上月C原料的库存数量为50,财务账面价值为150,本月没有购入,那么本月C材料加权平均单价:P=150/50=3这也是C原料的该月成本价格如果本月领用C原料的数量为40,那么本月的C原料的领用金额:S=40*3=120当月底计算产品成本时,财务需记账:借:生产成本—直接材料526贷:原材料5262.直接人工的计算现假设:组装和包装车间各有甲和乙参加了这个A产品的生产,甲的工资是3000元/月,乙的工资是1500元/月,甲和乙每天都工作10小时,那么甲的工资率为:(3000/30)/10=10元/小时,乙的工资率为:(1500/30)/10=5元/小时在组装车间,生产该30个A产品,耗费了甲3个小时,那么该批产品的组装车间直接人工为:10*3=30在包装车间,生产该30个A产品,耗用了乙2个小时,那么该批产品的包装车间直接人工为:5*2=10那么在月末计算工资和分摊该批30个A产品成本时,财务需记账:借:生产成本—直接人工40贷:应付工资403.制造费用的计算现假设:组装车间本月共计发生制造费用30000元,该车间共20人,每人每天工作10个小时,那么本月该车间共计有效工时为30*20*10=6000小时;则该车间制造费用的费率30000/6000=5元/小时,那么分摊到该批产品时的制造费用为:5*3=15元包装车间本月共计发生制造费用18000元,该车间共10人,每人每天工作10个小时,那么本月该车间共计有效工时为30*10*10=3000小时;则该车间制造费用的费率18000/3000=6元/小时,那么分摊到该批产品时的制造费用为:6*2=12元那么在月末计算制造费用和分摊该批30个A产品成本时,财务需记账:借:生产成本—制造费用27贷:固定资产折旧XX厂房折旧XX水电费用XX4.委外工缴费的计算如将这批委外的30个A产品的工缴费为60元,那么委外入库时财务记账:借:委外工缴费60贷:应付账款60月末成本核算时需记账为:借:生产成本—工缴费60贷:委外工缴费60经过上面几个步骤的计算,那么月末在计算A产品生产成本时则为:A产品生产成本=直接材料+直接人工+制造费用+委外工缴费单个A产品的生产成本为:(526+40+27+60)/30=21.77成本计算都要遵守以下要求:1.合理确定成本计算对象。

制造费用、生产成本明细账训练

制造费用、生产成本明细账训练资料:红旗工厂,时间2014年12月,乙产品期初在产品成本为直接材料9000元,直接人工2000元,制造费用3300元,合计14300元。

1、8日,用库存现金支付办公用品费540元,其中生产车间240元,管理部门300元。

3、31日,结算本月应付职工工资50000元,其中:甲产品生产工人工资30000元,乙产品生产工人工资10000元,车间管理人员工资4000元,企业管理人员工资6000元。

4、31日,根据工会核准,决定发放职工困难补助7000元,其中:甲产品生产工人工资4200元,乙产品生产工人工资1400元,车间管理人员工资560元,企业管理人员工资840元。

5、31日,用银行存款支付本月水电费38000元,其中:生产车间33000元,管理部门5000元。

6、31日,计提本月固定资产折旧6100元,其中:生产车间4100元,管理部门2000元。

7、31日,分配并结转制造费用(按工人工资比例)8、31日,计算并结转本月完工入库产品的生产成本,甲产品1000件全部完工;乙产品完工入库500件,月末在产品100件。

月末在产品成本按单位定额成本计算确定(直接材料65元,直接人工14元,制造费用14元)。

要求:登记制造费用明细账和乙产品生产成本明细账,生产成本总账。

制造费用明细账明细分类账总分类账资料:2015年10月末,将损益类有关收入账户的余额结转,其中:主营业务收入170000元,其他业务收入20000元,投资收益15000元,营业外收入50000元。

将损益类有关费用账户的余额结转,其中:主营业务成本106000元,销售费用3000元,管理费用19365元,营业外支出25000元。

要求:登记本年利润的总账和明细账。

(期初余额为贷方430000元)总分类账明细分类账。

制造业企业会计实操技能课件-直接人工费用的归集与分配

项目二 化工制造业会计核算

品成本(如调色工非底薪部分的调色计件工资),其余 无法直接计入的人工费用按照生产工时进行分摊。

企业的工资核算主要通过“应付职工薪酬”账户 进行。按照规定,凡直接从事产品生产的生产工人工资 费用,应直接记入“生产成本”的直接人工项目。实行 计件工资的企业,计件工资应按照规定直接计入有关的 成本计算对象中。如果企业生产多种产品,生产工

制造业企业会计

实操技能

主讲:张文惠

浩天云会计专修学校

项目二 化工制造业会计核算

一、直接人工费用的归集与分配

除生产管理人员外的生产人员工资、奖金、福利 费和社保费用。化工企业应建立健全生产作业工时记录, 以生产工时做为分配直接人工的标准。为准确计算产品 成本,直接人工应按月预提,保持费用月份和产量月份 时间口径的一致。直接人工根据计时工资和计件工资的 不同,能直接计入产品成本的计件工资直接计入相关产

生产成本——辅助生产成本 制造费用 管理费用 销售费用 贷:应付职工薪酬

感谢观看

浩天云会计专修学校

基本生产车间管理人员的工资,应记入“制造费 用”账户;辅助生产车间人员的工资,应记入“生产成 本——辅助生产成本”账户;企业行政管理部门人员 的工资,应记入“管理费用”账户。在实际工作中,人 工费用通过编制“工资费用分配汇总表”进行分配,并 据以进行账务处理。

项目二 化工制造业会计核算

企业实际发生的各项直接人工费用,分录如下: 借:生产成本——基本生产成本

项目二 化工制造业会计核算

人工资则应采用适当方法在各产品之间分配。工资费用 的分配标准一般有按实际工时比例分配和按定额工时比 例分配等,其计算公式如下:

某产品应负担的工资费用=该产品的实际(或定额) 工时×工资费用分配率