年化利率计算表

金融计算器用法

金融计算器用法

金融计算器是一款非常实用的工具,它可以帮助用户快速计算各种财务和金融问题,大大提高了我们的财务管理效率。

以下是一份使用金融计算器的指南。

1. 复利计算

复利是指将一定的金额投入到银行或其他金融机构,按照一定的利率进行积累和计算。

复利计算可以帮助您预测未来的回报率,并计算在未来的某一个时间点获取所需的投资金额。

使用金融计算器进行复利计算的步骤如下:

a. 输入年利率、初始金额和投资期限。

b. 选择是每年计息还是每月计息。

c. 点击“计算”按钮即可得到最终的回报金额。

2. 贷款计算

贷款计算是指根据一定的利率和贷款金额计算出每个月需要还款的金额及最终需要还款的总额。

使用金融计算器进行贷款计算的步骤如下:

a. 输入贷款总金额、年利率和贷款期限。

b. 选择是等额本息还款还是等额本金还款。

c. 点击“计算”按钮即可得到每月应还款金额和最终需要还款的总额。

3. 投资计算

投资计算是指预测您的投资回报率和未来的投资收益。

在投资计算中,我们可以计算预期收益、预期复利和未来投资所需的金额。

使用金融计算器进行投资计算的步骤如下:

a. 输入投资金额、投资期限和预期年化收益率。

b. 选择是每年计息还是每月计息。

c. 点击“计算”按钮即可得到预计的回报金额和需要投资的总金额。

总的来说,金融计算器既方便又实用,在财务和金融管理方面有着重要的作用。

使用金融计算器可以帮助我们更准确地预测未来的回报率,更好地规划我们的财务和投资计划。

希望大家可以从以上三个方面着手使用金融计算器,更好地管理自己的财务!。

存款利息计算器

存款利息计算器存款利息是指将存入银行的金额按照一定利率计算利息后,定期支付给存款人的收益。

对于存款人来说,存款利息是一种 passives income,可以帮助提升个人财务状况。

为了方便存款人计算存款利息,可以使用存款利息计算器。

存款利息计算器是一种简单、有效的工具,可以帮助存款人计算存款利息的数额。

存款利息计算器的使用非常简便。

首先,需要输入存款金额(principal amount)。

这是指存款人一次性存入银行的金额。

其次,需要输入存款期限(deposit term)。

存款期限是指存款人存款的时间长度,可以选择一年、半年、一季度等时间段。

最后,需要输入利率(interest rate)。

利率是指存款人存款的利息率,是以百分比的形式表示的。

输入这些信息后,点击计算按钮,存款利息计算器将会自动计算出存款利息的数额。

存款利息计算器基于以下公式来计算存款利息:存款利息 = 存款金额× 存款期限× 利率 / 100。

存款利息是存款金额、存款期限和利率三者之间的关联结果。

举一个例子来说明存款利息计算器的使用。

假设小明想要存入5000元到一个利率为4%的定期存款账户中。

存款期限为一年。

他可以使用存款利息计算器来计算一年后他将会获得多少利息。

输入存款金额5000元,存款期限为一年,利率为4%,计算出的存款利息为200元。

这意味着在一年后,小明将会获得200元的存款利息。

存款利息计算器还可以用来比较不同存款方案的利息数额。

假设小红也想要存入5000元到一个不同的存款账户中,但该账户的存款期限为半年,利率为6%。

小红可以使用存款利息计算器来计算半年后她将会获得多少利息。

输入存款金额5000元,存款期限为半年,利率为6%,计算出的存款利息为150元。

通过比较利息数额,小红可以决定选择哪个存款方案。

总之,存款利息计算器是一个简单而有用的工具,可以帮助存款人计算存款利息的数额。

无论存款人选择将资金存入银行进行定期存款还是活期存款,使用存款利息计算器可以帮助他们更好地理解存款利息的计算过程,以及不同存款方案之间的利息差异。

深市国债逆回购计算器

昨收:2.60 成交额:290126万元

最高:3.20 买入价:0.00

最低:2.20 卖出价:0.00

昨收:3.02

最高:3.06 最低:1.64

成交额:15013万元 买入价:0.00 卖出价:0.00

昨收:3.90

最高:3.70 最低:2.60

成交额:30883万元 买入价:0.00 卖出价:0.00

请输入资金量:

1000000

(正确输入1000或其整数倍)

深1 天交所国回债购回品购种(:R-001 代码 131810)

年化利率 到期后收益约为

1.90%

42.05479452

2 天国债回购(R-002 代码 131811)

0.65%

15.61643836

3天国债回购(R-003 代码131800)

昨收:3.02

最高:3.00 最低:2.95

成交额:255万元 买入价:0.00 卖出价:0.00

昨收:2.90 成交额:85万元

最高:2.70 最低:2.62 买入价:0.00 卖出价:0.00

502.3287671 973.9726027 2408.219178 7079.726027

182天国债回购(R-182 代码131806

2.62%

12764.10959

R-001(131810)1.90-0.05-2.56%01-06 15:00 今开:3.20

成交量:579237万股

R-002(131811)0.65-1.90-74.51%01-06 15:00 今开:1.00 成交量:1655万股

R-003(131800)0.350.31775.00%01-06 15:00 今开:0.08 成交量:4562万股

炒股佣金费率计算器低吸高抛小助手

最终利润

########

实际涨跌幅 年化利率

-16.96%

名称 价格 佣金万二五 交易状态

某股票 21.21 0.0250% 买入

某股票 17.64 0.0250% 卖出

涨跌幅 -16.83% 实际收益 ########

股数 2000 2000

股票低吸高抛盈利率计算

交易金额 16500 15770 -730

过户费万0.2 -0.33 -0.3154

股票低吸高抛盈利率计算

交易金额 42420 35280 -7140

过户费万0.2 -0.8484 -0.7056

佣金低于一定金额是会按照5元计算

票低吸高抛盈利率计算器

印花税千1 佣金支出 总交易扣除 变动

0 -63.08

-11.935 -12.8898 -47751.9 -15.7780

15340

过户费万0.2

-0.9548 -1.2616

最终利润 -756.42

名称 某股票 某股票 涨跌幅

价格 33

31.54 -4.42%

实际涨跌幅 年化利率

-4.58%

佣金万二五 交易状态

0.0250% 买入

0.0250% 卖出

实际收益 -756.42

股数 500 500

-93.00

票低吸高抛盈利率计算器

印花税千1 0

-15.77

佣金支出 -5 -5

总交易扣除 变动 -5.33 -16505 -21.09 ######## -26.42

票低吸高抛盈利率计算器

印花税千1 0

-35.28

佣金支出 -10.605

-8.82

总交易扣除 变动 -11.4534 -42430.6 -44.81 ######## -56.26

月息转年化公式

月息转年化公式咱们平常生活中,有时候会碰到跟钱打交道的事儿,比如说贷款啊、存钱啊,这里面就可能会涉及到月息转年化的问题。

那到底啥是月息转年化公式呢?咱们今天就来好好说道说道。

我先给您举个例子,就说我有个朋友小李,前段时间他想贷款买辆车。

去了好几家银行和贷款机构咨询,每家给他报的利率都不太一样,有的说月息多少,有的说年化利率多少,可把他给整迷糊了。

咱们先说月息,比如说一个月的利息是 1%,那这 1%可不能直接当成一年的利率哦。

要把月息转成年化利率,就得用到公式啦。

公式就是:年化利率 = (1 + 月利率)^12 - 1 。

咱就拿刚才说的月息 1%来算算。

按照这个公式,年化利率就是(1 + 0.01)^12 - 1 。

您拿计算器算算,得出的结果大概是 12.68% 。

这就意味着,如果月息是 1%,实际上一年下来,您要承担的利息可不只是12%,而是 12.68% 呢。

您可能会想,这公式咋来的呀?其实您就这么想,一个月利息是1%,那两个月不就变成 1%×2 了嘛,但是实际上有利息复利的存在,不能这么简单相加。

一年有 12 个月,每个月的利息都在本金的基础上累加,所以就得用这个公式来准确算出年化利率。

再比如说,有的理财产品给您说月息 0.5%,听起来好像不多,但是您用公式一算,年化利率就是(1 + 0.005)^12 - 1 ,大概是 6.17% 。

这是不是比您单纯想的 0.5%×12 = 6% 要稍微多一点呢?所以啊,搞清楚这个月息转年化公式,不管是咱们贷款还是理财,心里都能更有底。

就像我那朋友小李,最后搞明白了这个公式,选了一个最合适自己的贷款方案,少花了不少冤枉钱。

在生活中,咱们可得多留个心眼儿,别被那些看起来简单的月息数字给忽悠了。

得用这个公式好好算算,才能知道真正的利息是多少,做出更明智的财务决策。

不然啊,稀里糊涂的,可能就亏大啦!希望您以后碰到月息转年化的问题,能轻松应对,不被数字给绕晕,让自己的钱袋子更安全、更有保障!。

年化利率和年利率怎样计算

1. 年利率(Annual Interest Rate):年利率是指每年从投资或贷款中获得的利息或收益的百分比。

它是以年为单位计算,并被用于计算投资或贷款的利息。

年利率的计算方法:年利率=(利息/本金)×100例如,假设你在银行存款1000元,年利率为2%。

那么每年你将获得1000元×2%=20元的利息。

2. 年化利率(Annualized Rate of Return):年化利率是一种用于计算投资回报率或投资组合回报的方法。

它是将单位时间内的利率或回报转化为年度等效的利率。

年化利率的计算方法:年化利率=((1+单位时间利率)的幂次-1)×100单位时间利率是指在特定时间段内获得的利息或收益。

例如,如果你投资了1000元,并在一年的时间内获得10%的回报,单位时间利率为0.1,那么年化利率为((1+0.1)的1次方-1)×100=10%。

年化利率的计算方法可以用来比较不同投资的回报率。

如果你有几个不同的投资,它们的投资期限不同,那么将它们的单位时间利率转化为年化利率可以更好地比较它们之间的回报。

需要注意的是,年化利率假设利息或收益在投资期限内以相等的频率复利,而年利率通常是一年末或特定日期的单利计算。

此外,年化利率还可以用于计算贷款的年化利率。

如果你有一个贷款,每月还款利率为1%,那么你可以将月利率转化为年化利率,以了解整个贷款期限内的利息成本。

总结:年化利率用于计算投资回报率或投资组合回报的年度等效利率。

它是将单位时间利率转化为年度利率的方法。

年利率是每年从投资或贷款中获得的利息或收益的百分比,用于计算利息或收益的具体数额。

无论是年化利率还是年利率,都是用来衡量利息或收益的指标,但在计算方法上略有不同。

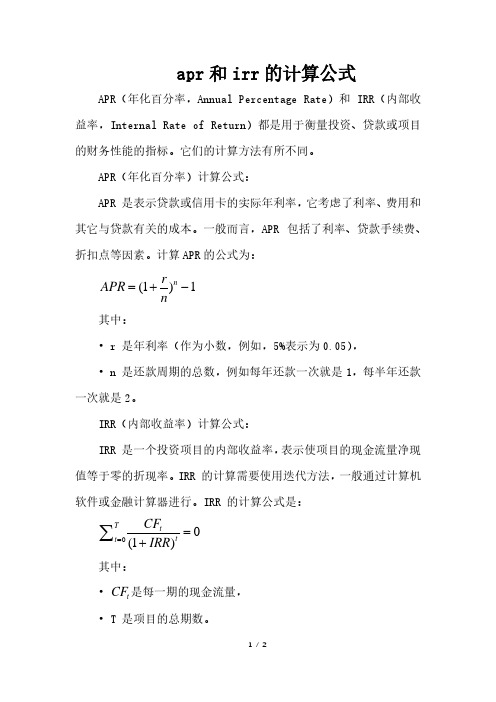

apr和irr的计算公式

apr 和irr 的计算公式

APR (年化百分率,Annual Percentage Rate )和 IRR (内部收益率,Internal Rate of Return )都是用于衡量投资、贷款或项目的财务性能的指标。

它们的计算方法有所不同。

APR (年化百分率)计算公式:

APR 是表示贷款或信用卡的实际年利率,它考虑了利率、费用和其它与贷款有关的成本。

一般而言,APR 包括了利率、贷款手续费、折扣点等因素。

计算APR 的公式为:

(1)1n r APR n

=+− 其中:

• r 是年利率(作为小数,例如,5%表示为0.05),

• n 是还款周期的总数,例如每年还款一次就是1,每半年还款一次就是2。

IRR (内部收益率)计算公式:

IRR 是一个投资项目的内部收益率,表示使项目的现金流量净现值等于零的折现率。

IRR 的计算需要使用迭代方法,一般通过计算机软件或金融计算器进行。

IRR 的计算公式是:

00(1)T

t t t CF IRR ==+∑ 其中:

• t CF 是每一期的现金流量,

• T 是项目的总期数。

通常,IRR 的计算需要使用计算机工具,因为它通常不能通过简单的代数方程求解。

在Excel等软件中,可以使用 IRR 函数来计算内部收益率,例如:=IRR(range of cash flows)。

需要注意的是,IRR 对于现金流量序列的不同情况可能存在多个解,因此在解释结果时需要谨慎。

等额本息和年化利率换算方法

等额本息和年化利率换算方法

一。

等额本息,这可是咱在金融领域里常见的还款方式。

简单说,就是每个月还的钱数一样。

可您知道吗,要从这等额本息算出年化利率,那可得费点心思。

1.1 先来说说为啥要搞清楚这个年化利率。

这就好比您去买东西,得知道这东西到底值不值那个价。

知道年化利率,您就能清楚这贷款或者投资划不划算。

1.2 那等额本息和年化利率到底咋换算呢?这可不是个简单的加减乘除。

得用点公式和算法。

二。

2.1 咱先假设个例子。

比如说您借了 10 万块,分 12 个月还,每个月还 9000 块。

这时候,可不能直接说利率就是(9000×12 - 100000)÷ 100000 这么简单。

2.2 得用个复杂点的公式。

先算出每个月的还款额里,本金和利息各占多少。

这就像分蛋糕,得算清楚每一块有多大。

2.3 然后一步步推算出年化利率。

这过程就像解谜,得有耐心,还得细心。

三。

3.1 要是您觉得自己算太麻烦,别担心,现在网上有不少计算器,输入相关数据,就能帮您算出来。

但您也得多个心眼,别啥都信,自己心里得有个谱。

3.2 等额本息和年化利率的换算,是个技术活。

搞明白了,能让您在金融世界里少走弯路,多占便宜。

别稀里糊涂地就签了合同,到时候后悔可来不及。

咱得明明白白消费,清清楚楚算账,这样才能让咱的钱袋子越来越鼓,日子越过越红火!。

普通贷款利率年化的计算方法

普通贷款利率年化的计算方法一、普通贷款利率年化的基本概念1.1 普通贷款呢,就是咱们老百姓日常生活中经常会碰到的那种从银行或者其他金融机构借钱的事儿。

年化利率啊,简单说就是把贷款的利率按照一年的时间来计算,这样方便大家比较不同贷款产品的成本。

比如说,你借了一笔钱,利率可能是按月算或者按季度算的,但年化利率就是把这些都统一到一年的标准下。

这就好比是大家都在一个统一的赛道上比赛,这样谁快谁慢就一目了然了。

1.2 年化利率的计算对于咱们贷款人来说,那可是相当重要的。

就像咱们买东西得知道价格高低一样,贷款得清楚利率是多少才能知道自己要付出多少成本。

要是稀里糊涂的,那可就像没头的苍蝇一样,很容易吃亏的。

二、计算普通贷款利率年化的常见方法2.1 单利计算法- 这是比较简单的一种方法。

如果是按单利计算年化利率,公式就是:年化利率 = (利息÷本金)÷借款期限(年)×100%。

比如说,你借了10000元本金,一年的利息是500元,那按照这个公式计算,年化利率就是(500÷10000)÷1×100% = 5%。

这就像一加一等于二那么直接明了。

咱们贷款人只要知道利息、本金和借款期限,就能轻松算出年化利率。

2.2 复利计算法- 复利就有点像滚雪球了。

它的公式相对复杂一点:年化利率 = (1 + 每期利率)^期数 - 1。

这里的期数就是在一年里计算利息的次数。

比如说,贷款是按月复利计算的,那期数就是12。

假设月利率是0.5%,按照这个公式计算,年化利率就是(1+0.5%)^12 - 1≈6.17%。

这就和单利不太一样了,复利会让利息产生利息,就像利滚利一样,时间一长,差别可就大了去了。

这就好比是一个小小的雪球,在雪地里越滚越大。

2.3 等额本息还款法下的年化利率计算- 等额本息还款法是咱们贷款中常见的一种还款方式。

在这种情况下,计算年化利率就不能简单地用前面的公式了。

年化利率计算器

年化利率计算器

年化利率计算器是一种用于计算投资理财的工具,可以帮助投资者计算出一段时间内的年化利率。

它的使用对于投资者来说非常重要,因为它可以帮助投资者更好地比较不同投资选择的风险和收益。

年化利率计算器可以帮助投资者快速完成复杂的计算,使投资者更容易作出明智的决定。

年化利率计算器能够计算出一段时间内的年化利率,只要投资者提供相应的信息就可以完成计算。

例如,投资者可以提供本金,最终收益,投资期限以及投资日期等信息。

在提供这些信息之后,年化利率计算器就可以根据这些信息计算出投资在整个投资期间的年化利率。

年化利率计算器在投资者中有着广泛的应用,它可以用来比较不同投资手段的风险和收益。

投资者可以将不同投资手段的年化利率进行比较,并选择收益最高的投资方式,从而达到获得最佳投资结果。

此外,年化利率计算器还能够帮助投资者分析投资的可持续性,以确保投资者的投资行为是否在长期内具有可行性。

年化利率计算器的使用也可以帮助投资者获得更多的信息,让投资者更好地了解投资手段的优劣。

投资者可以通过计算器来分析投资手段的收益率,从而更精准地分析

投资手段的优劣。

此外,投资者也可以通过计算器来预测未来投资的收益,从而更好地把握投资机会。

总而言之,年化利率计算器是一种非常有用的投资工具,可以帮助投资者更好地比较不同投资手段的风险和收益,从而更好地把握投资机会。

投资者使用年化利率计算器不仅能帮助他们更好地理解投资手段的优劣,还能够为其投资未来提供有效的分析和预测。

年化率计算方式解析

年化率计算方式解析

年化率是指将一定时期内发生的事情的数量或价值,按年份的比例表示出来的比率,通常用百分数表示。

常见的年化率包括利率、回报率、增长率等。

以利率为例,年化率计算方式如下:

年化利率=(实际利率/借款天数)*365

其中,实际利率是指借款期间内的利息总额与借款金额的比例,借款天数是指实际借款天数。

将实际利率除以借款天数可以得到每天的利率,再将每天的利率乘以365天即可得到年化利率。

例如,某公司向银行借款100万元,借款期为90天,实际支

付的利息为1万元,那么年化利率就是:

年化利率=(1/90)*365=4.06%

这就意味着,如果该公司按照合同还款期限还完信贷本金和利息,那么年化利率就是4.06%。

需要注意的是,年化率计算方式仅适用于固定时间段内的利润计算。

在实际经营中,由于利润存在波动和不确定性等因素,使用年化率来衡量风险和收益时仍需要结合具体情况进行综合分析。