等额本息还款法详解

什么是等额本息还款法?等额本息与等额本金哪种更划算?

什么是等额本息还款法?等额本息与等额本金哪种更划算?导读:本文介绍在房屋买房,贷款政策的一些知识事项,如果觉得很不错,欢迎点评和分享。

说起等额本息还款法,顾名思义就是每个月还固定数额的本金跟利息,且每个月的还款金额都不会改变。

这种还款方式也是目前被大家采用最多的一种还款方式。

当然要想进行具体的认识与了解,这里就相关的经验人士给大家介绍下,看看什么是等额本息还款法,并认识一下等额本息跟等额本金两种还款方式哪种更划算。

什么是等额本息还款法关于等额本息还款,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

等额本息与等额本金哪种更划算1、等额本息还款法的优缺点优点:方便,还款压力小。

每月还款额相等,便于购房者计算和安排每期的资金支出。

因为平均分摊了还款金额,所以还款压力也平均分摊,特别适合前期收入较低,经济压力大,每月还款负担较重的人士。

缺点:利息总支出高。

在每期还款金额中,前期利息占比较大,后期本金还款占比逐渐增大。

总体计算下来,利息总支出是所有还款方式中最高的。

2、等额本息还款和等额本金还款区别我们在实际操作中,等额本息更利于客户的掌握,方便客户还款.事实上有很多客户在进行比较后,还是愿意选择了“等额还款方式”,该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

那因为这些客户也同样看到了因为时间使资金的使用价值产生了不同,简单说就是等额本息还款法由于自己占用银行的本金时间长,自然就要多付些利息;等额本金还款法随着本金的递减,自己占用银行的本金时间短,利息也自然减少,并不存在自己吃亏,而银行赚取更多利息的问题。

此种还款模式相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

等额本息的计算方法举例说明

等额本息的计算方法举例说明(最新版4篇)篇1 目录一、等额本息的概念及特点二、等额本息的计算方法三、等额本息计算方法的举例说明四、等额本息还款方式的优缺点篇1正文一、等额本息的概念及特点等额本息是指在贷款期内,每月等额偿还贷款本金和利息的一种还款方式。

这种方式的特点是每月的还款金额固定,包含一部分本金和一部分利息,随着贷款期限的缩短,每月偿还的利息逐渐减少,每月偿还的本金逐渐增加。

二、等额本息的计算方法等额本息的计算方法主要包括以下步骤:1.确定贷款本金、年利率和贷款期限。

2.将年利率转换为月利率,即年利率除以 12。

3.利用等额本息还款公式计算每月还款金额。

等额本息还款公式为:每月还款金额 = 贷款本金×月利率× (1+月利率)^贷款期限÷ [(1+月利率)^贷款期限 - 1]三、等额本息计算方法的举例说明假设贷款金额为 12000 元,年化利率为 12%,期限为 12 个月。

根据等额本息还款公式,计算每月还款金额:每月还款金额 = 12000 × (12%/12) × (1+12%/12)^12 ÷[(1+12%/12)^12 - 1]≈ 1028.81 元因此,每月应还款金额为 1028.81 元。

四、等额本息还款方式的优缺点等额本息还款方式的优点是每月还款金额固定,便于贷款人安排资金,减轻还款压力。

篇2 目录一、等额本息计算方法的概念二、等额本息计算方法的举例说明三、等额本息计算方法的适用范围四、等额本息计算方法的优缺点篇2正文一、等额本息计算方法的概念等额本息计算方法是一种用于计算贷款还款计划的方法。

在这种方法中,贷款人每个月以相等的金额偿还贷款,包含本金和利息。

每月的还款金额由以下公式计算:每月还款金额 = 贷款本金×月利率× (1 + 月利率) ^ 还款月数÷ [(1 + 月利率) ^ 还款月数 - 1]。

等额本息计算方法详解

等额本息计算方法详解等额本息是一种常见的贷款还款方式,也是许多人在购房、购车等大额消费时选择的还款方式之一。

那么,什么是等额本息呢?它又是如何计算的呢?接下来,我们将详细解释等额本息的计算方法,帮助大家更好地理解和应用这种还款方式。

首先,我们先来了解一下等额本息的概念。

等额本息是指在还款期内,每个月按照相等的金额偿还贷款本金和利息的一种还款方式。

也就是说,每个月还款金额是固定的,但是其中的本金和利息的比例会随着时间的推移而发生变化。

在贷款初期,每月还款中利息占比较大,而随着时间的推移,本金占比逐渐增加,利息占比逐渐减少。

接下来,我们来看一下等额本息的计算方法。

假设贷款金额为P,贷款年限为n年,年利率为r(月利率为r/12),则每月还款额为M。

根据等额本息的计算公式,每月还款额M可通过以下公式计算得出:M = P r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

通过这个公式,我们可以计算出每月的还款额M。

在实际应用中,我们也可以通过Excel等工具来进行等额本息的计算。

在Excel中,可以使用PMT函数来计算等额本息的每月还款额。

PMT函数的语法为,PMT(rate, nper, pv, [fv], [type]),其中rate为每月利率,nper为还款期数,pv为贷款本金,fv为未来值(可省略),type为付款时间(可省略)。

通过PMT函数,我们可以快速准确地计算出等额本息的每月还款额。

在使用等额本息还款方式时,需要注意每月还款额中本金和利息的比例变化。

在贷款初期,利息占比较大,而随着时间的推移,本金占比逐渐增加。

这也意味着,在还款初期,每月还款中的本金部分较少,贷款余额下降较慢,而利息占比较大,因此总利息支出较多。

而在还款后期,情况则相反,每月还款中的本金部分较多,贷款余额下降较快,利息支出逐渐减少。

总的来说,等额本息是一种简单易懂的还款方式,通过固定的每月还款额,让借款人在还款期内能够更好地规划自己的经济支出。

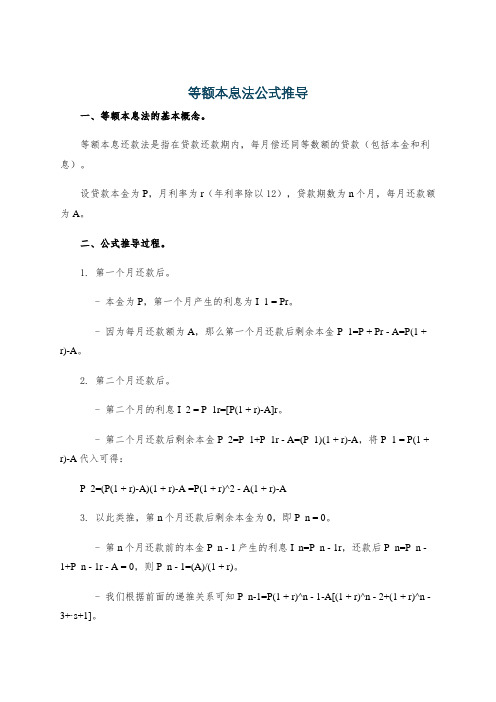

等额本息法公式推导

等额本息法公式推导一、等额本息法的基本概念。

等额本息还款法是指在贷款还款期内,每月偿还同等数额的贷款(包括本金和利息)。

设贷款本金为P,月利率为r(年利率除以12),贷款期数为n个月,每月还款额为A。

二、公式推导过程。

1. 第一个月还款后。

- 本金为P,第一个月产生的利息为I_1 = Pr。

- 因为每月还款额为A,那么第一个月还款后剩余本金P_1=P + Pr - A=P(1 + r)-A。

2. 第二个月还款后。

- 第二个月的利息I_2 = P_1r=[P(1 + r)-A]r。

- 第二个月还款后剩余本金P_2=P_1+P_1r - A=(P_1)(1 + r)-A,将P_1 = P(1 + r)-A代入可得:P_2=(P(1 + r)-A)(1 + r)-A =P(1 + r)^2 - A(1 + r)-A3. 以此类推,第n个月还款后剩余本金为0,即P_n = 0。

- 第n个月还款前的本金P_n - 1产生的利息I_n=P_n - 1r,还款后P_n=P_n - 1+P_n - 1r - A = 0,则P_n - 1=(A)/(1 + r)。

- 我们根据前面的递推关系可知P_n-1=P(1 + r)^n - 1-A[(1 + r)^n - 2+(1 + r)^n - 3+·s+1]。

- 等比数列求和公式:对于等比数列a, ar, ar^2,·s, ar^m,其和S=frac{a(1 -r^m+1)}{1 - r}(r≠1),这里a = 1,r=(1 + r),m=n - 2,则(1 + r)^n - 2+(1 + r)^n -3+·s+1=frac{(1 + r)^n - 1-1}{r}。

- 所以P_n-1=P(1 + r)^n - 1-Afrac{(1 + r)^n - 1-1}{r},又因为P_n - 1=(A)/(1 + r)。

- 则P(1 + r)^n - 1-Afrac{(1 + r)^n - 1-1}{r}=(A)/(1 + r)。

等额本息还款法

一、按揭贷款等额本息还款计算公式1、计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率每月本金=每月月供额-每月利息计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入等额本金还款计算公式计算:每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1]由此,可计算每月的还款额为3257.28元人民币二、按揭贷款等额本金还款计算公式1、计算公式每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率每月本金=总本金/还款月数每月利息=(本金-累计已还本金)×月利率计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入按月递减还款计算公式计算:(第一个月)还本付息金额=(300000/120)+ (300000-0)×4.592‰由此,可计算第一个月的还款额为3877.5元人民币(第二个月) 还本付息金额=(300000/120)+ (300000-2500)×4.592‰由此,可计算第一个月的还款额为3866.02元人民币(第二个月) 还本付息金额=(300000/120)+ (300000-5000)×4.592‰由此,可计算第一个月的还款额为3854.54元人民币再依次类推,我们就可以计算出任何一个月的还本付息金额了。

等额本息及等额本金计算方法

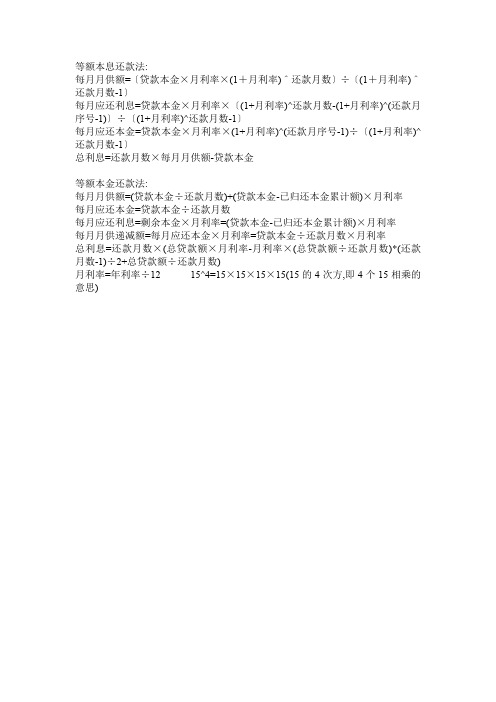

等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕

总利息=还款月数×每月月供额-贷款本金

等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=还款月数×(总贷款额×月利率-月利率×(总贷款额÷还款月数)*(还款月数-1)÷2+总贷款额÷还款月数)

月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)。

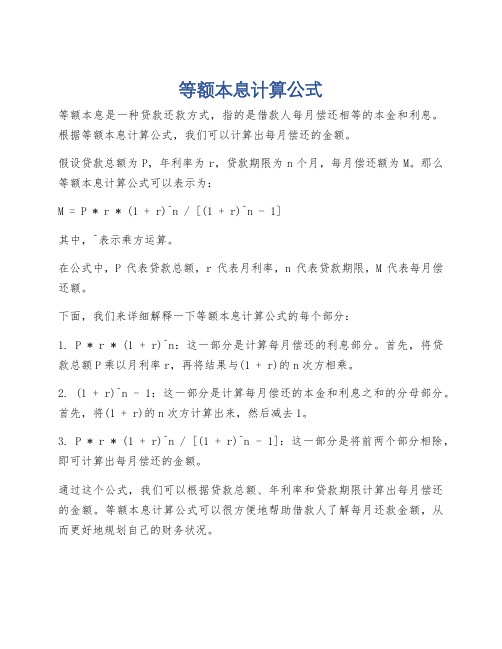

等额本息计算公式

等额本息计算公式

等额本息是一种贷款还款方式,指的是借款人每月偿还相等的本金和利息。

根据等额本息计算公式,我们可以计算出每月偿还的金额。

假设贷款总额为P,年利率为r,贷款期限为n个月,每月偿还额为M。

那么等额本息计算公式可以表示为:

M = P * r * (1 + r)^n / [(1 + r)^n - 1]

其中,^表示乘方运算。

在公式中,P代表贷款总额,r代表月利率,n代表贷款期限,M代表每月偿还额。

下面,我们来详细解释一下等额本息计算公式的每个部分:

1. P * r * (1 + r)^n:这一部分是计算每月偿还的利息部分。

首先,将贷款总额P乘以月利率r,再将结果与(1 + r)的n次方相乘。

2. (1 + r)^n - 1:这一部分是计算每月偿还的本金和利息之和的分母部分。

首先,将(1 + r)的n次方计算出来,然后减去1。

3. P * r * (1 + r)^n / [(1 + r)^n - 1]:这一部分是将前两个部分相除,即可计算出每月偿还的金额。

通过这个公式,我们可以根据贷款总额、年利率和贷款期限计算出每月偿还的金额。

等额本息计算公式可以很方便地帮助借款人了解每月还款金额,从而更好地规划自己的财务状况。

总之,等额本息计算公式是一种常用的贷款还款方式,可以帮助借款人计算出每月偿还的金额。

通过合理规划和管理财务,借款人可以更好地掌控自己的还款压力,并保证按时还款。

等额本息和等额本金计算公式

1 / 2

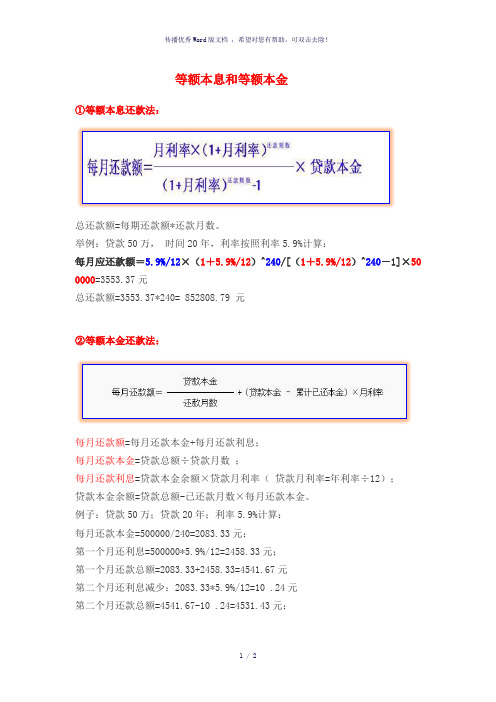

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

等额本息的计算方法

等额本息的计算方法等额本息是一种常见的贷款还款方式,也是一种常见的投资收益计算方式。

在贷款方面,等额本息是指每期还款金额相同,包括本金和利息;在投资方面,等额本息是指每期收益相同,包括本金和利息。

下面我们将详细介绍等额本息的计算方法。

首先,我们来看一下等额本息的贷款还款计算方法。

假设贷款金额为P,年利率为r,贷款期限为n年,每月还款额为M。

根据等额本息的定义,我们可以得到如下的还款公式:M = P r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

这个公式可以帮助我们计算出每月需要还款的固定金额M。

在这个公式中,P代表贷款金额,r代表月利率(年利率除以12),n代表贷款期限(月数)。

通过这个公式,我们可以根据贷款金额、年利率和贷款期限来计算出每月需要还款的固定金额。

其次,我们来看一下等额本息的投资收益计算方法。

假设投资金额为P,年收益率为r,投资期限为n年,每月收益额为M。

根据等额本息的定义,我们可以得到如下的收益公式:M = P r (1 + r)^n / ((1 + r)^n 1)。

同样地,这个公式可以帮助我们计算出每月可以获得的固定收益额M。

在这个公式中,P代表投资金额,r代表月收益率(年收益率除以12),n代表投资期限(月数)。

通过这个公式,我们可以根据投资金额、年收益率和投资期限来计算出每月可以获得的固定收益额。

在实际应用中,等额本息的计算方法可以帮助我们更好地规划贷款还款和投资收益。

通过计算每月需要还款或者每月可以获得的收益,我们可以更好地安排个人财务,合理规划资金运用。

同时,了解等额本息的计算方法也有助于我们更好地理解贷款和投资的本质,提高财务管理能力。

总之,等额本息是一种常见的贷款还款方式和投资收益计算方式。

掌握等额本息的计算方法,可以帮助我们更好地规划个人财务,合理安排资金运用。

希望本文所介绍的等额本息的计算方法对大家有所帮助。

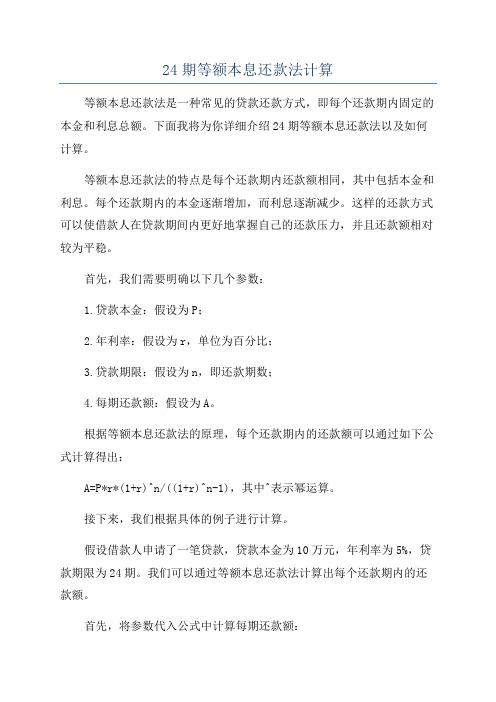

24期等额本息还款法计算

24期等额本息还款法计算等额本息还款法是一种常见的贷款还款方式,即每个还款期内固定的本金和利息总额。

下面我将为你详细介绍24期等额本息还款法以及如何计算。

等额本息还款法的特点是每个还款期内还款额相同,其中包括本金和利息。

每个还款期内的本金逐渐增加,而利息逐渐减少。

这样的还款方式可以使借款人在贷款期间内更好地掌握自己的还款压力,并且还款额相对较为平稳。

首先,我们需要明确以下几个参数:1.贷款本金:假设为P;2.年利率:假设为r,单位为百分比;3.贷款期限:假设为n,即还款期数;4.每期还款额:假设为A。

根据等额本息还款法的原理,每个还款期内的还款额可以通过如下公式计算得出:A=P*r*(1+r)^n/((1+r)^n-1),其中^表示幂运算。

接下来,我们根据具体的例子进行计算。

假设借款人申请了一笔贷款,贷款本金为10万元,年利率为5%,贷款期限为24期。

我们可以通过等额本息还款法计算出每个还款期内的还款额。

首先,将参数代入公式中计算每期还款额:A=10万*0.05*(1+0.05)^24/((1+0.05)^24-1)≈4,512.9856(精确到小数点后四位)因此,每个还款期内的还款额约为4,512.9856元。

接下来,我们可以详细计算每个还款期的本金和利息。

首期还款:本金:10万/24≈4,166.6667利息:10万*0.05≈5,000还款额:4,512.9856第二期还款:本金:(10万-4,166.6667)/24≈3,472.2222利息:(10万-4,166.6667)*0.05≈4,166.6667还款额:4,512.9856以此类推,计算出每个还款期内的本金和利息。

总结一下,24期等额本息还款法可以通过公式A=P*r*(1+r)^n/((1+r)^n-1)计算出每个还款期内的还款额。

在实际操作中,我们还需要根据每期的还款额计算出每期的本金和利息,在还款期限结束之前逐期进行还款。

等额本息计算公式表

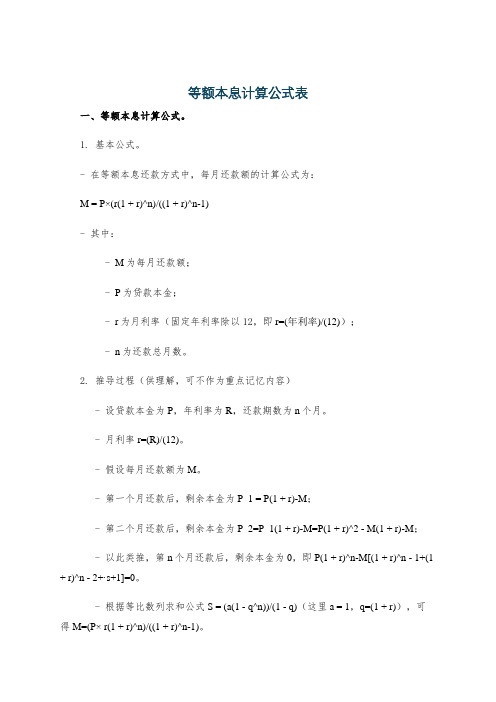

等额本息计算公式表一、等额本息计算公式。

1. 基本公式。

- 在等额本息还款方式中,每月还款额的计算公式为:M = P×(r(1 + r)^n)/((1 + r)^n-1)- 其中:- M为每月还款额;- P为贷款本金;- r为月利率(固定年利率除以12,即r=(年利率)/(12));- n为还款总月数。

2. 推导过程(供理解,可不作为重点记忆内容)- 设贷款本金为P,年利率为R,还款期数为n个月。

- 月利率r=(R)/(12)。

- 假设每月还款额为M。

- 第一个月还款后,剩余本金为P_1 = P(1 + r)-M;- 第二个月还款后,剩余本金为P_2=P_1(1 + r)-M=P(1 + r)^2 - M(1 + r)-M;- 以此类推,第n个月还款后,剩余本金为0,即P(1 + r)^n-M[(1 + r)^n - 1+(1 + r)^n - 2+·s+1]=0。

- 根据等比数列求和公式S = (a(1 - q^n))/(1 - q)(这里a = 1,q=(1 + r)),可得M=(P× r(1 + r)^n)/((1 + r)^n-1)。

3. 计算总利息公式。

- 总利息I = M× n - P- 因为每月还款额M乘以还款总月数n得到的是还款总额,减去贷款本金P 就是支付的总利息。

二、示例。

1. 题目。

- 假设小明贷款20万元,年利率为5%,贷款期限为20年(240个月),求每月还款额和总利息。

2. 解答。

- 首先计算月利率r=(5%)/(12)=(0.05)/(12)。

- 根据公式计算每月还款额M:- P = 200000,n = 240,r=(0.05)/(12)。

- 代入公式M = P×(r(1 + r)^n)/((1 + r)^n-1)- 先计算(1 + r)^n=(1+(0.05)/(12))^240- 通过计算器可得(1+(0.05)/(12))^240≈2.7126- 再计算M = 200000×(frac{0.05)/(12)×2.7126}{2.7126 - 1}- M=(200000×frac{0.05)/(12)×2.7126}{1.7126}- M=(200000×0.05×2.7126)/(12×1.7126)- 计算可得M≈1319.91(元)。

等额本息房贷还款本息计算公式之详解

等额本息房贷还款本息计算公式之详解等额本息房贷还款是指每月偿还的贷款本金和利息相等的一种还款方式。

在等额本息还款中,每月偿还的总金额是固定的,但是每月偿还的本金和利息的比例会随着时间的推移而发生变化。

在等额本息还款中,每月偿还的总金额可以通过以下公式计算:总金额 = (贷款本金× 月利率× (1 + 月利率)^还款期数) / ((1 + 月利率)^还款期数 - 1)其中,贷款本金是指借款人从银行或其他金融机构获得的贷款金额;月利率是指贷款利率除以12,得到的每个月的利率;还款期数是指贷款的总期数,通常以月为单位。

以一个具体的例子来说明等额本息还款的计算过程:假设小明贷款100万元,贷款期限为20年,年利率为5%。

首先,需要将年利率转换为月利率,即5% / 12 = 0.4167%。

然后,计算还款期数,即20年× 12个月/年 = 240个月。

根据以上数据,可以使用上述公式计算小明每个月需要偿还的总金额。

代入公式中的数值,计算过程如下:总金额 = (100万元× 0.4167% × (1 + 0.4167%)^240) / ((1 + 0.4167%)^240 - 1) ≈ 6,763.89元因此,小明每个月需要偿还的总金额约为6,763.89元。

接下来,需要计算每月偿还的利息和本金。

由于每个月偿还的总金额已知,而且每个月偿还的本金和利息的比例是固定的,所以可以通过以下公式计算每月偿还的利息和本金:利息 = 贷款本金× 月利率本金 = 每月偿还的总金额 - 利息代入上述公式中的数值,计算过程如下:利息 = 100万元× 0.4167% ≈ 416.67元本金 = 6,763.89元 - 416.67元≈ 6,347.22元因此,小明每个月需要偿还的利息约为416.67元,偿还的本金约为6,347.22元。

随着时间的推移,每个月偿还的本金会逐渐增加,利息会逐渐减少。

等额本息还款法详解

等额本息还款法详解银⾏商业贷款最常⽤的两种还款⽅式是等额本息还款和等额本⾦还款两种。

其中,等额本息还随着逐⽉还款本⾦占⽐越来越重。

⽽等额本⾦还款本⾦⼜是固定的,利息会随着逐⽉还款逐渐减少。

等额本息还款法即把按揭贷款的本⾦总额与利息总额相加,然后平均分摊到还款期限的每个⽉中,每个⽉的还款额是固定的,但每⽉还款额中的本⾦⽐重逐⽉递增、利息⽐重逐⽉递减。

这种⽅法是⽬前最为普遍,也是⼤部分银⾏长期推荐的⽅式。

⼀、等额本息计算公式〔贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数〕÷〔(1+⽉利率)^还款⽉数-1〕等额本⾦计算公式:每⽉还款⾦额=(贷款本⾦÷还款⽉数)+(本⾦—已归还本⾦累计额)×每⽉利率其中^符号表⽰乘⽅。

举例说明假设以10000元为本⾦、在银⾏贷款10年、基准利率是6.65%,⽐较下两种贷款⽅式的差异:等额本息还款法⽉利率=年利率÷12=0.0665÷12=0.005541667⽉还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元等额本⾦还款法:每⽉还款⾦额=(贷款本⾦÷还款⽉数)+(本⾦—已归还本⾦累计额)×每⽉利率= (10000÷120)+(10000—已归还本⾦累计额)×0.005541667⾸⽉还款138.75元每⽉递减0.462元合计还款13352.71元利息3352.71元⼆、等额本息法与等额本⾦法的主要区别等额本息法的特点是:每⽉的还款额相同,在⽉供中“本⾦与利息”的分配⽐例中,前半段时期所还的利息⽐例⼤、本⾦⽐例⼩,还款期限过半后逐步转为本⾦⽐例⼤、利息⽐例⼩。

所⽀出的总利息⽐等额本⾦法多,⽽且贷款期限越长,利息相差越⼤。

等额本息的计算公式的讲解

等额本息的计算公式的讲解等额本息是一种常见的贷款还款方式,也是银行常用的一种贷款计算方式。

在等额本息还款方式中,每期还款金额固定,由本金和利息组成,每期还款金额相同,但每期还款中本金和利息的比例不同。

这种还款方式适用于长期贷款,如房屋贷款、汽车贷款等。

等额本息的计算公式是一种复杂的数学公式,但通过简化和解释,可以让人们更容易理解和使用。

下面就来详细讲解等额本息的计算公式及其应用。

首先,我们来看一下等额本息的基本概念。

在等额本息还款方式中,每期还款金额为P,贷款总额为A,贷款期限为n个月,年利率为r。

那么每期还款中利息部分为r×(A-(P×(n-1)/n)),每期还款中本金部分为P-(r×(A-(P×(n-1)/n)))。

根据上述公式,我们可以得出等额本息的计算公式为:P = A×r×(1+r)^n/((1+r)^n-1)。

其中,P为每期还款金额,A为贷款总额,r为月利率(年利率除以12),n为贷款期限(月数)。

通过这个公式,我们可以计算出每期还款金额,从而进行贷款的规划和管理。

下面我们通过一个例子来说明等额本息的应用。

假设小明贷款购买了一辆汽车,贷款总额为10万元,贷款期限为3年,年利率为5%。

那么根据上述公式,可以计算出每期还款金额为:P = 10,0000×0.05×(1+0.05)^(3×12)/((1+0.05)^(3×12)-1) ≈ 3,037.14元。

也就是说,小明每个月需要还款3037.14元。

在还款的过程中,每个月的还款中,利息部分会逐渐减少,而本金部分会逐渐增加,直到贷款全部还清。

通过等额本息的计算公式,我们可以清晰地了解每期还款的构成,从而更好地规划自己的财务。

同时,银行和贷款机构也可以通过这个公式来计算贷款方案,为客户提供更合理的贷款产品。

总之,等额本息的计算公式是一种非常实用的工具,它可以帮助人们更好地理解贷款还款方式,规划自己的财务,也可以帮助银行和贷款机构设计更合理的贷款产品。

等额本息还款计算方法

等额本息也叫等额还本付息

等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额还本付息,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,月所还的贷款本金就较多。

每月还款额计算公式如下:

[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

下面举例说明等额本息还款法,

假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

cpa 财管 等额本息法

CPA财管:等额本息法

CPA 财管:等额本息法

一、定义与计算公式

等额本息法是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

具体计算公式如下:

每期应还金额 = 贷款总额× [r/(1-(1+r)^n)]

其中,r为月利率,n为还款期数(期数-1)。

二、影响因素

1.贷款总额:等额本息法的每月还款金额固定,因此贷款总额越大,每月还

款金额越高。

2.月利率:月利率越高,每月还款金额中本金所占比例越低,利息所占比例

越高。

3.还款期数:还款期数越多,每月还款金额中本金分摊越多,利息分摊越少。

三、与等额本金法的比较

等额本息法和等额本金法都是常见的贷款还款方式,它们的主要区别在于每月还款金额中本金和利息的分摊方式不同。

1.等额本金法:在等额本金法下,每月偿还相同的本金,而利息则随着本金

的减少而减少。

因此,等额本金法的每月还款金额逐月递减。

2.比较:等额本息法与等额本金法的主要区别在于每月还款金额中本金和利

息的分摊方式不同。

等额本息法每月偿还相同的金额,其中本金和利息的比例随着还款期的增加而变化;而等额本金法则是在每月偿还相同的本金,利息则逐月递减。

因此,在相同的贷款总额和利率条件下,等额本息法的总还款金额比等额本金法略高,但差别不大。

综上所述,等额本息法是一种常见的贷款还款方式,其每月还款金额固定,影响因素包括贷款总额、月利率和还款期数。

与等额本金法相比,等额本息法

的总还款金额略高,但差别不大。

在实际应用中,应根据个人实际情况选择合适的还款方式。

等额本息和等额本息还款的计算方式

等额本息和等额本息还款的计算⽅式

买了房⼦,贷了款,应该选择什么样的还贷⽅式呢?等额本息到底是啥?⼜该如何计算?跟着⼩编⼀起来涨姿势。

什么是等额本息还款法?

等额本息是指⼀种购房贷款的还款⽅式,是在还款期内,每⽉偿还同等数额的贷款(包括本⾦和利息),和等额本⾦是不⼀样的概念。

每⽉还款额计算公式如下:

[贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数]÷[(1+⽉利率)^还款⽉数-1]

举例:

假定借款⼈从银⾏获得⼀笔20万元的个⼈住房贷款,贷款期限20年,贷款年利率4.2%,每⽉还本付息。

按照上述公式计算,每⽉应偿还本息和为1233.14元。

上述结果只给出了每⽉应付的本息和,因此需要对这个本息和进⾏分解。

仍以上例为基础,⼀个⽉为⼀期,第⼀期贷款余额20万元,应⽀付利息700元(200000×4.2%/12),⽀付本⾦533.14元,仍⽋银⾏贷款199466.86元;第⼆期应⽀付利息(199515.67×4.2%/12)元。

注意:在等额本息法中,银⾏⼀般先收剩余本⾦利息,后收本⾦,所以利息在⽉供款中的⽐例会随本⾦的减少⽽降低,本⾦在⽉供款中的⽐例因⽽升⾼,但⽉供总额保持不变。

等额本息适合的⼈群

等额本息每⽉的还款额度相同,所以⽐较适宜有正常开⽀计划的家庭,特别是年青⼈,⽽且随着年龄增⼤或职位升迁,收⼊会增加,⽣活⽔平⾃然会上升;如果这类⼈选择本⾦法的话,前期压⼒会⾮常⼤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息还款法详解

等额本息还款法详解如下:

1、等额本息:是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

2、每月还款额计算公式如下:

[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

3、下面举例说明:

假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率

4.2‰,每月还本付息。

按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。

仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

此种还款模式相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

该方法比较适用于现期收入少,预期收入将稳定或增加的借款人,或预算清晰的人士和收入稳定的人士,一般为青年人,特别是刚开始工作的年轻人也适合选用这种方法,以避免初期太大的供款压力。

注:“^还款月数”即还款月数的次方。

等额本金还款法详解

等额本金还款法详解如下:

1、等额本金的概念:是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

便于根据自己的收入情况,确定还贷能力。

此种还款模式支出的总和相对于等额本息利息可能有所减少,但刚开始时还款压力较大。

如果用于房贷,此种方法比较适合工作正处于高峰阶段的人,或者是即将退休的人。

2、等额本金贷款计算公式:

每月还款金额=(贷款本金/还款月数)+(本金-已归还本金累计额)×每月利率

小额贷款且利率较低时:

举例说明1:

贷款12万元,年利率4.86%,还款年限10年

等额本息:10年后还款151750.84元,总利息31750.84元

等额本金:10年后还款149403.00元,总利息29403.00元

两者差额:2347.84元/10年,一年才差235元

举例说明2:

贷款12万元,年利率4.86%,还款年限20年

等额本息:20年后还款187846.98元,总利息67846.98元

等额本金:20年后还款178563.00元,总利息58563.00元

两者差额:9283.98元/20年,一年才差465元

3、等额本金还款法特点:

等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

与等额本息还款相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。

但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。

等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

两种还款方法比较,最终到期算,等额本息比等额本金要多付出可观利息。