房贷等额本金和等额本息的计算公式

等额本息和等额本金计算公式

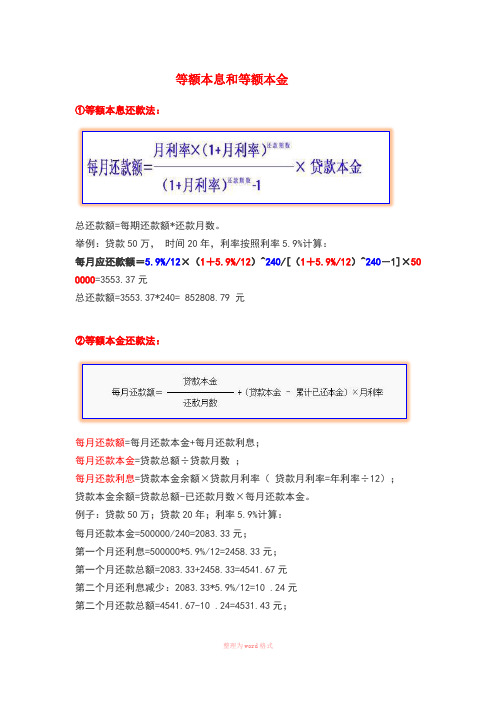

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50 0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。

买房贷款总额计算公式

买房贷款总额计算公式现在买房的⼈都会选择按揭的⽅式来买,因为全款没有那么多钱,按揭的话只要每个⽉付⼀点利息就可以了,那么,买房贷款总额计算公式是怎样的?下⾯就由店铺⼩编为⼤家解释⼀下相关内容,供⼤家参考学习,希望对于⼤家有帮助。

买房贷款总额计算公式贷款买房⽉供的多少与⾸付⾦额、贷款年限、贷款还款⽅式、银⾏利率有关。

等额本息还款和等额本⾦还款的贷款利息计算如下:1.等额本息还款每⽉⽉供额=〔贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数〕÷〔(1+⽉利率)^还款⽉数-1〕每⽉应还利息=贷款本⾦×⽉利率×〔(1+⽉利率)^还款⽉数-(1+⽉利率)^(还款⽉序号-1)〕÷〔(1+⽉利率)^还款⽉数-1〕每⽉应还本⾦=贷款本⾦×⽉利率×(1+⽉利率)^(还款⽉序号-1)÷〔(1+⽉利率)^还款⽉数-1〕总利息=还款⽉数×每⽉⽉供额-贷款本⾦2.等额本⾦还款每⽉⽉供额=(贷款本⾦÷还款⽉数)+(贷款本⾦-已归还本⾦累计额)×⽉利率每⽉应还本⾦=贷款本⾦÷还款⽉数每⽉应还利息=剩余本⾦×⽉利率=(贷款本⾦-已归还本⾦累计额)×⽉利率每⽉⽉供递减额=每⽉应还本⾦×⽉利率=贷款本⾦÷还款⽉数×⽉利率总利息=〔(总贷款额÷还款⽉数+总贷款额×⽉利率)+总贷款额÷还款⽉数×(1+⽉利率)〕÷2×还款⽉数-总贷款额⽉利率=年利率÷12。

除了根据计算公式⾃⼰计算外,还可以找相应的贷款计算器来进⾏计算。

通过上⽂的解答,我们可以知道房贷的计算是有很多因素的,⾸先就是⾸付,如果⾸付少的话那么你的贷款⾦额就⾼,然后利息相对来说也是⽐较⾼的。

以上这些就是店铺⼩编为⼤家整理的相关内容,如果还有疑问或者是进⼀步的要求,可以咨询店铺相关律师。

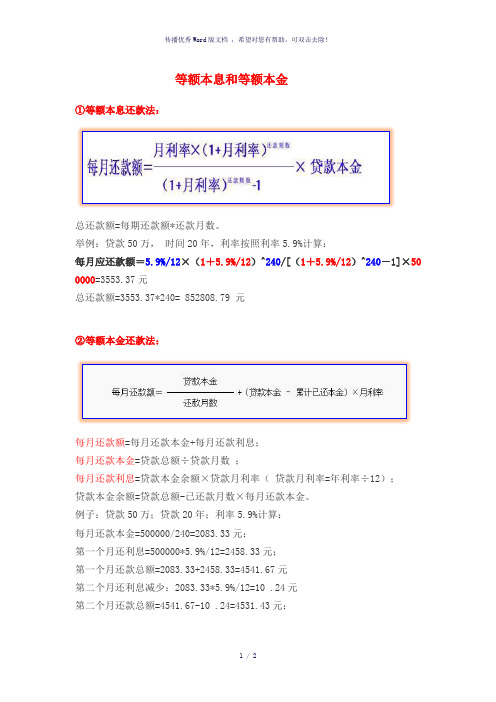

等额本息和等额本金计算公式

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×500 000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

等额本息和等额本金是怎么计算的

等额本息和等额本金是怎么计算的贷款时等额本息和等额本金是怎么计算的1、等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率,每月应还本金=贷款本金÷还款月数,每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率,每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率,总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额。

2、等额本息还款法:每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕,总利息=还款月数×每月月供额-贷款本金每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕;每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕。

贷款等额本金和等额本息有什么区别1、计算方法不同。

等额本息还款法。

即借款人每月以相等的金额偿还贷款本息。

等额本金还款法。

即借款人每月等额偿还本金,贷款利息随本金逐月递减,2、两种方法支付的利息总额不一样。

在相同贷款金额、利率和贷款年限的条件下,“本金还款法”的利息总额要少于“本息还款法”;3、还款前几年的利息、本金比例不一样。

“本息还款法”前几年还款总额中利息占的比例较大(有时高达90%左右),“本金还款法”的本金平摊到每一次,利息借一天算一天,所以二者的比例最高时也就各占50%左右。

4、还款前后期的压力不一样。

因为“本息还款法”每月的还款金额数是一样的,所以在收支和物价基本不变的情况下,每次的还款压力是一样的;“本金还款法”每次还款的本金一样,但利息是由多到少、依次递减,同等情况下,后期的压力要比前期轻得多。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息与等额本金的区别及计算公式

等额本息与等额本金的区别及计算公式一、等额本息1、等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息,其中本金递增,利息递减,也就是说前期还本付息月供里面本金扣得较少,利息较多),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力.2、计算公式等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:第一个月A(1+β)-X]第二个月[A(1+β)-X](1+β)-X = A(1+β)^2-X[1+(1+β)]第三个月{[A(1+β)-X](1+β)-X}(1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2]…由此可得第n个月后所欠银行贷款为:A(1+β)^n-X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)] =A(1+β)^n-X[(1+β)^n-1]/β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有:A(1+β)^m-X[(1+β)^m-1]/β = 0由此求得:X = Aβ(1+β)^m/[(1+β)^m-1]每月还款额=[贷款本金×月利率×(1+月利率)^还款总期数]÷[(1+月利率)^还款总期数-1]^ —表示乘方,如2^3=8二、等额本金1、等额本金是指将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭.2、计算公式等额本金还款法其计算公式如下:每季还款额=贷款本金÷贷款期季数+(本金-已归还本金累计额)×季利率如:以贷款20万元,贷款期为10年,为例:每季等额归还本金:200000÷(10×4)=5000元第一个季度利息:200000×(5.58%÷4)=2790元则第一个季度还款额为5000+2790=7790元;第二个季度利息:(200000-5000×1)×(5.58%÷4)=2720元则第二个季度还款额为5000+2720=7720元……第40个季度利息:(200000-5000×39)×(5.58%÷4)=69.75元两种还款方式比较而言,同样的金额、同样的期限,选择等额本金可以少支付利息,因为它的月供里面扣除的本金部分比等额本息这种方式多一些,那么,每还过一次后,剩余的本金越少,利息就越少了.至于选择哪种方式,就要看你的经济条件了,如果你预测办完按揭后还有其他方面需要用钱,那么你可以选择压力较小的等额本息,等你把大事都办妥了,攒些余钱到银行申请部分提前还贷或者提前结清贷款,你只用还上剩余的本金就可以了(有些银行会附加收一点违约金).如果你是高收入家庭,月供只占你家庭收支的一小部分,没什么经济压力的话,可以选择等额本金.1、等额本息利用函数PPMT(rate,per,nper,pv,fv,type)计算本金,IPMT函数计算利息本金=PPMT(各期利率,第几期,总期数,本金)利息=IPMT(各期利率,第几期,总期数,本金)Excel中的PMT函数,通过单、双变量的模拟运算来实现贷款的利息计算。

房贷计算 方法

房贷计算方法

房贷的计算方法主要有两种:等额本息和等额本金。

等额本息的计算公式为:每月还款金额= [贷款本金×月利率×(1 + 月利率)^还款月数] / [(1 + 月利率)^还款月数- 1]。

这种方法的好处在于每个月的还款金额固定,方便记忆和管理。

然而,由于早期还款中,利息的占比较大,所以实际上在贷款初期,本金还款较少。

等额本金的计算公式为:每月还款金额= (贷款本金/ 还款月数) + (本金-已归还本金累计额) ×每月利率。

这种方法的特点是,每个月的还款本金固定,而利息逐月减少。

因此,随着时间的推移,每月的还款金额会逐渐减少。

在实际操作中,还需要考虑到银行的具体政策、利率浮动以及还款方式等因素。

一般来说,银行会提供一个详细的还款计划,其中包括每月应还款额、本金和利息的分配等,帮助借款人更好地管理自己的还款。

请注意,以上公式和解释仅供参考,具体的房贷计算可能会因地区和银行的不同而有所差异。

在申请房贷时,建议咨询专业的银行工作人员或金融顾问,以确保获得最准确和合适的信息。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息和等额本金计算公式

1 / 2

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

房贷计算公式范文

房贷计算公式范文

贷款本金是指购房人需要贷款的总金额,通常是房屋的售价减去首付款。

贷款利率是贷款的年利率,根据国家的政策和市场变化而变动。

还款期限是购房人选择的还款时间,可以是15年、20年、25年或30年等。

1.等额本金还款:

等额本金还款是指在还款期限内,每个还款周期固定偿还本金金额,并按照剩余未偿还本金计算利息。

这种还款方式的特点是前期每个还款周期的还款金额相同,后期每个周期的还款金额逐渐减少。

计算等额本金还款每个还款周期的还款金额可以使用如下公式:

每月还款金额=贷款本金÷还款期限月数+(贷款本金-已偿还本金累计)×月利率

每个还款周期的利息金额可以使用如下公式:

每期利息金额=贷款本金-已偿还本金累计)×月利率

2.等额本息还款:

等额本息还款是指在还款期限内,每个还款周期偿还的总金额相同,包括本金和利息。

这种还款方式的特点是每个还款周期的还款金额相同,但是每个周期偿还的本金金额逐渐增加,而利息金额逐渐减少。

计算等额本息还款每个还款周期的还款金额可以使用如下公式:

每月还款金额=贷款本金×月利率×(1+月利率)^还款期限月数

÷[(1+月利率)^还款期限月数-1]

每个还款周期的利息金额可以使用如下公式:

每期利息金额=贷款本金×月利率×(1-(还款周期序号-1)÷还款期限月数)

值得注意的是,上述公式为理论计算公式,不包含一些实际应用中的费用和细节。

因此,在实际申请贷款时,可能需要考虑一些额外的费用,例如:担保费、评估费、手续费等等。

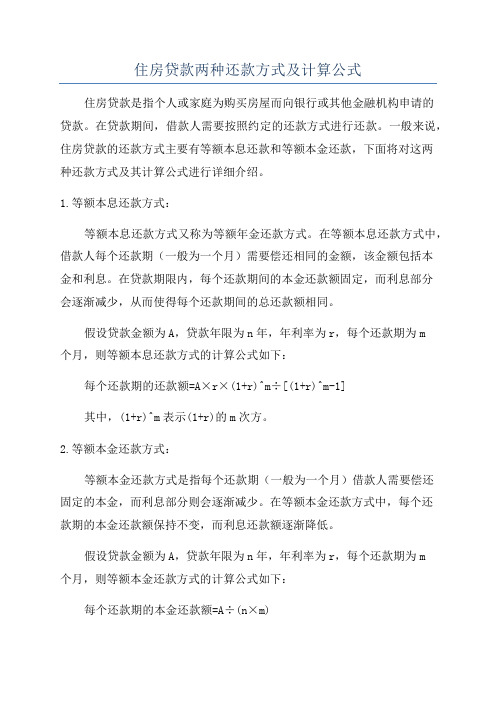

住房贷款两种还款方式及计算公式

住房贷款两种还款方式及计算公式住房贷款是指个人或家庭为购买房屋而向银行或其他金融机构申请的贷款。

在贷款期间,借款人需要按照约定的还款方式进行还款。

一般来说,住房贷款的还款方式主要有等额本息还款和等额本金还款,下面将对这两种还款方式及其计算公式进行详细介绍。

1.等额本息还款方式:等额本息还款方式又称为等额年金还款方式。

在等额本息还款方式中,借款人每个还款期(一般为一个月)需要偿还相同的金额,该金额包括本金和利息。

在贷款期限内,每个还款期间的本金还款额固定,而利息部分会逐渐减少,从而使得每个还款期间的总还款额相同。

假设贷款金额为A,贷款年限为n年,年利率为r,每个还款期为m个月,则等额本息还款方式的计算公式如下:每个还款期的还款额=A×r×(1+r)^m÷[(1+r)^m-1]其中,(1+r)^m表示(1+r)的m次方。

2.等额本金还款方式:等额本金还款方式是指每个还款期(一般为一个月)借款人需要偿还固定的本金,而利息部分则会逐渐减少。

在等额本金还款方式中,每个还款期的本金还款额保持不变,而利息还款额逐渐降低。

假设贷款金额为A,贷款年限为n年,年利率为r,每个还款期为m个月,则等额本金还款方式的计算公式如下:每个还款期的本金还款额=A÷(n×m)每个还款期的利息还款额=(A-(i-1)×A÷(n×m))×r÷m其中,i表示还款期数。

综上所述,住房贷款的还款方式主要有等额本息还款方式和等额本金还款方式。

借款人可以根据自身的财务状况和偏好选择合适的还款方式。

无论选择哪种还款方式,都需要按时、足额地进行还款,以确保贷款顺利偿还。

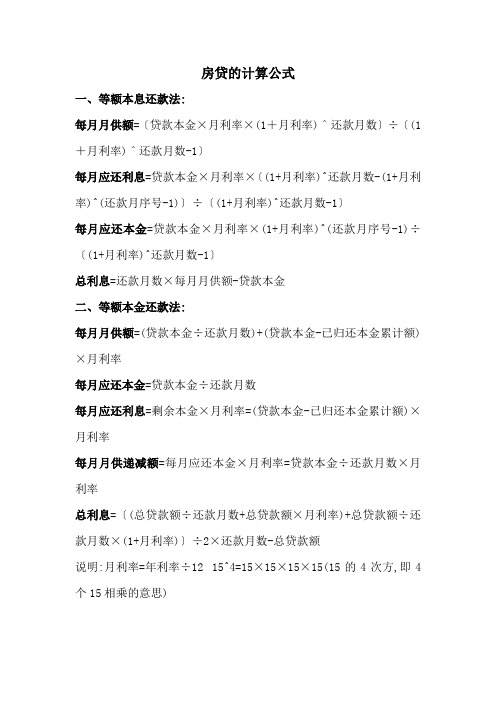

房贷的计算公式

房贷的计算公式

一、等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕

总利息=还款月数×每月月供额-贷款本金

二、等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额

说明:月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)。

房贷计算公式EXCEL自动计算版本

房贷计算公式EXCEL自动计算版本在Excel中,可以使用以下公式来计算房贷还款额:1.计算每月还款额(等额本息法):每月还款额=贷款本金*月利率*(1+月利率)^(贷款期限*12)/((1+月利率)^(贷款期限*12)-1)其中,月利率=贷款利率/12这个公式是根据等额本息法来计算的,每月还款额包括本金和利息的部分。

2.计算每月还款额(等额本金法):首月还款额=贷款本金/(贷款期限*12)+贷款本金*贷款利率/12之后每月还款额=贷款本金/(贷款期限*12)+(贷款本金-(当前已还本金累计和))*贷款利率/12这个公式是根据等额本金法来计算的,每月还款额只包括本金的部分,利息逐渐减少。

以上是两种常用的房贷计算公式,可以根据具体情况选择适合的公式进行计算。

在Excel中,可以使用函数来自动计算房贷还款额。

以下是使用函数来计算房贷还款额的步骤:1. 在Excel中的一个单元格中输入贷款本金的数值。

例如,将贷款本金输入到A2单元格中。

2. 在Excel中的一个单元格中输入贷款利率的数值。

例如,将贷款利率输入到B2单元格中。

3. 在Excel中的一个单元格中输入贷款期限的数值。

例如,将贷款期限输入到C2单元格中。

4. 在Excel中的一个单元格中输入每年的还款期数。

例如,将每年的还款期数输入到D2单元格中。

5. 在Excel中的一个单元格中使用函数来计算每月还款额(等额本息法)。

例如,在E2单元格中输入以下公式:=IFERROR(PMT(B2/12,C2*12,A2),"输入有误,请检查")其中,IFERROR函数用于处理错误信息,PMT函数用于计算等额本息法的每月还款额。

6. 在Excel中的一个单元格中使用函数来计算每月还款额(等额本金法)。

例如,在F2单元格中输入以下公式:=IFERROR(A2/(C2*12)+A2*B2/12,"输入有误,请检查")其中,IFERROR函数用于处理错误信息。

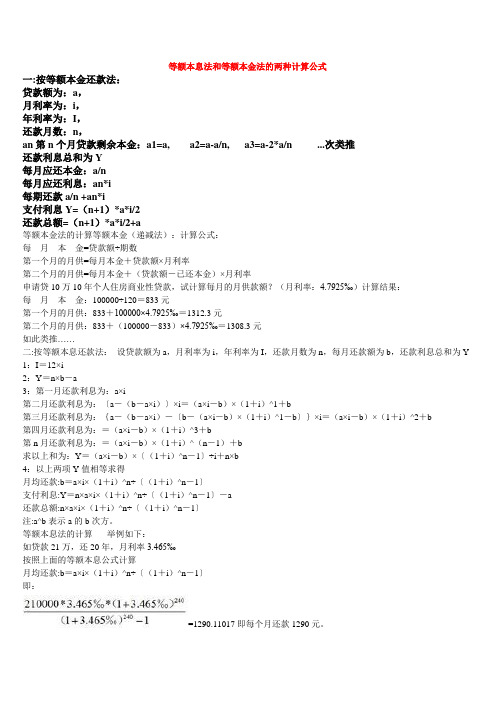

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式等额本息法和等额本金法的两种计算公式一:按等额本金还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金a1=a,a2=a-a/n,a3=a-2*a/n...以次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2)*a*i/2+a 还款总额=(n+1二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I,12×i2:Y,n×b,a3:第一月还款利息为:a×i第二月还款利息为:〔a,(b,a×i)〕×i,(a×i,b)×(1,i)^1,b第三月还款利息为:,a,(b,a×i),〔b,(a×i,b)×(1,i)^1,b〕,×i,(a×i,b)×(1,i)^2,b第四月还款利息为:,(a×i,b)×(1,i)^3,b .....第n月还款利息为:,(a×i,b)×(1,i)^(n,1),b 求以上和为:Y,(a×i,b)×〔(1,i)^n,1〕?i,n×b 4:以上两项Y值相等求得月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕支付利息:Y,n×a×i×(1,i)^n?〔(1,i)^n,1〕,a 还款总额:n×a×i×(1,i)^n?〔(1,i)^n,1〕注:a^b 表示a的b次方。

据此公式可以用excel制作房贷计算器。

等额本金法的计算----举例如下等额本金(递减法):计算公式:每月本金,贷款额?期数第一个月的月供=每月本金,贷款额×月利率第二个月的月供,每月本金,(贷款额,已还本金)×月利率举例:申请贷10万10年个人住房商业性贷款,试计算每月的月供款额,(月利率:4.7925?) 计算结果:每月本金:100000?120,833元第一个月的月供:833,100000×4.7925?,1312.3元第二个月的月供:833,(100000,833)×4.7925?,1308.3元如此类推……等额本息法的计算-----举例如下:如贷款21万,还20年,月利率3.465?按照上面的等额本息公式计算月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕即:=1290.11017即每个月还款1290元。

房贷如何核算

房贷如何核算一、房贷贷款怎么计算一、房贷贷款怎么计算等额还款计算公式:每月还本付息金额=[本金*月利率*(1+月利率)*还款月数]/[(1+月利率)*还款月数-1]其中:每月利息=剩余本金*贷款月利率;每月本金=每月月供额–每月利息;计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

按月递减还款公式:每月还本付息金额=(本金/还款月数)+(本金–累计已还本金)*月利率其中:每月利息=(本金–累计已还本金)*月利率;每月本金=总本金/还款月数;计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

二、购房贷款等额本息贷款买房时,每月还款额计算公式为:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

二、买房贷款是如何计算的房贷是如何计算的呢?贷款买房子可是一件头等大事,很多人不知道具体的房贷利息的算法。

目前来说个人住房贷款还款的方式主要有两种:等额本息还有等额本金两种还款方法。

两种方法的房贷是如何计算的呢?选择哪一种方法,都是购房者在贷款之前要考虑清楚的问题。

房贷是如何计算的等额本息就是指在还款期间内,每月所还同样数额的贷款;等额本金就是指在还款期之内把贷款的总数额等分,每月所还同样数额的本金和剩余贷款在该月所产生的利息。

一般来说,相同贷款年限,等额本金的方法比等额本息支付的利息要少。

房贷是如何计算的究竟房贷是如何计算的呢?买房贷款到底怎么还更划算?接下来就看一下具体的分析。

一、等额本息的还款方法和等额本金的还款方法的比较房贷是如何计算的1、等额还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式一:按等额本金还款法:贷款额为:a,月利率为:i,年利率为:I,还款月数:n,an第n个月贷款剩余本金:a1=a, a2=a-a/n, a3=a-2*a/n ...次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2还款总额=(n+1)*a*i/2+a等额本金法的计算等额本金(递减法):计算公式:每月本金=贷款额÷期数第一个月的月供=每月本金+贷款额×月利率第二个月的月供=每月本金+(贷款额-已还本金)×月利率申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‰)计算结果:每月本金:100000÷120=833元第一个月的月供:833+100000×4.7925‰=1312.3元第二个月的月供:833+(100000-833)×4.7925‰=1308.3元如此类推……二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b第四月还款利息为:=(a×i-b)×(1+i)^3+b第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

等额本息和等额本金计算公式

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×5000 00=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

本文档部分内容来源于网络,如有内容侵权请告知删除,感谢您的配合!。

(完整word版)等额本息和等额本金计算公式

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5。

9%/12×(1+5.9%/12)^240/[(1+5。

9%/12)^240-1]×500000=3553.3 7元

总还款额=3553.37*240= 852808。

79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金.

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083。

33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458。

33=4541.67元

第二个月还利息减少:2083。

33*5.9%/12=10 。

24元第二个月还款总额=4541。

67-10 。

24=4531.43元; 以后每月递减10.24元。

总还款额为796229。

17元。

柘城房贷算法

柘城房贷算法

一、分为两种方式。

首先是等额本息计算公式。

计算原则:在每个月的月供款中,银行先收利息,后收本金;利息的比例因减少而降低,本金比例因增加而升高,但保持总月供额不变。

第二种是等额本金计算公式:每月还款额=每月本金+每月本息每月本金=本金/还款月数每月本息=(本金-累计还款总额)X月利率

二、法律依据。

第一条为规范银行业金融机构个人贷款业务行为,加强个人贷款业务审慎经营管理,促进个人贷款业务健康发展,依据《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》等法律法规,制定本办法。

第二条中华人民共和国境内经中国银行业监督管理委员会批准设立的银行业金融机构(以下简称贷款人)经营个人贷款业务,应遵守本办法。

第三条本办法所称个人贷款,是指贷款人向符合条件的自然人发放的用于个人消费、生产经营等用途的本外币贷款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算公式:

等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕

总利息=还款月数×每月月供额-贷款本金

贷款金额:150000元

贷款年限:5年(60个月)

按照商业贷款,等额本息计算

年利率:6.9%(月利率5.75‰)

每月月供:2963.11元

总利息:27786.47元

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额

贷款金额:150000元

贷款年限:5年(60个月)

按照商业贷款,等额本金计算

年利率:6.9%(月利率5.75‰)

首月月供:3362.5元

逐月递减:14.38元

末月月供:2514.38元

总利息:26306.25元

提前还款计算公式

其实等额本金还款法的提前还款计算方法比较简单,只要大家仔细阅读很快就可以掌握。

在我国,等额本金还款法的特定是:每月还相同的本金,同时把当月所还本金的利息也还了。

1、计算公式是:每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

2、计算过程:举个例子,贷款21万元,期限是15年,到计划提前还款的当月时已经还了12个月,计划还款3年,那么应该提前还款多少?

每年本金=210000/15=14000元,三年的本金=210000/15×3=42000元。

剩余本金当月的利息=(210000-210000/15×1)×5.508/100/12=899.64元。

提前还款一年总额=14000+899.64=14899.64元,提前还款三年总额

=42000+899.64=42899.64元。

等额本金利率计算原则:每月归还的本金额始终不变,利息会随剩余本金的减少而减少

说明:月利率=年利率÷12

15^4=15×15×15×15(15的4次方,即4个15相乘的意思)。