铸铁铸造成分成本计算器

铸件成本核算方法(清晰整齐)

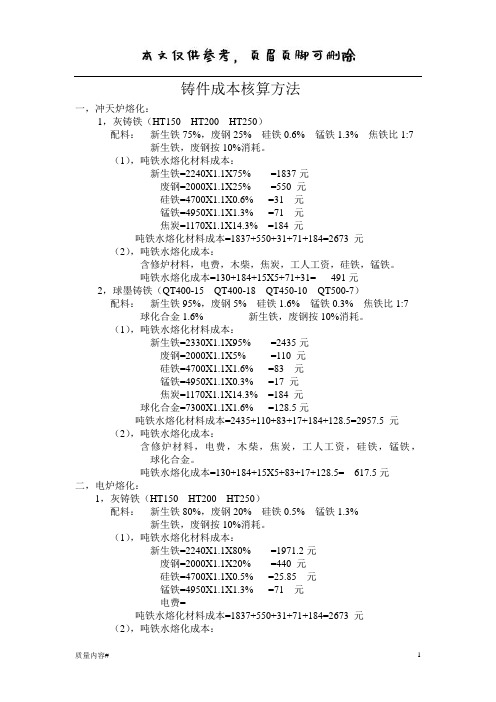

铸件成本核算方法一,冲天炉熔化:1,灰铸铁(HT150 HT200 HT250)配料:新生铁75%,废钢25% 硅铁0.6% 锰铁1.3% 焦铁比1:7 新生铁,废钢按10%消耗。

(1),吨铁水熔化材料成本:新生铁=2240X1.1X75% =1837元废钢=2000X1.1X25% =550 元硅铁=4700X1.1X0.6% =31 元锰铁=4950X1.1X1.3% =71 元焦炭=1170X1.1X14.3% =184 元吨铁水熔化材料成本=1837+550+31+71+184=2673 元(2),吨铁水熔化成本:含修炉材料,电费,木柴,焦炭,工人工资,硅铁,锰铁。

吨铁水熔化成本=130+184+15X5+71+31= 491元2,球墨铸铁(QT400-15 QT400-18 QT450-10 QT500-7)配料:新生铁95%,废钢5% 硅铁1.6% 锰铁0.3% 焦铁比1:7 球化合金1.6% 新生铁,废钢按10%消耗。

(1),吨铁水熔化材料成本:新生铁=2330X1.1X95% =2435元废钢=2000X1.1X5% =110 元硅铁=4700X1.1X1.6% =83 元锰铁=4950X1.1X0.3% =17 元焦炭=1170X1.1X14.3% =184 元球化合金=7300X1.1X1.6% =128.5元吨铁水熔化材料成本=2435+110+83+17+184+128.5=2957.5 元(2),吨铁水熔化成本:含修炉材料,电费,木柴,焦炭,工人工资,硅铁,锰铁,球化合金。

吨铁水熔化成本=130+184+15X5+83+17+128.5= 617.5元二,电炉熔化:1,灰铸铁(HT150 HT200 HT250)配料:新生铁80%,废钢20% 硅铁0.5% 锰铁1.3%新生铁,废钢按10%消耗。

(1),吨铁水熔化材料成本:新生铁=2240X1.1X80% =1971.2元废钢=2000X1.1X20% =440 元硅铁=4700X1.1X0.5% =25.85 元锰铁=4950X1.1X1.3% =71 元电费=吨铁水熔化材料成本=1837+550+31+71+184=2673 元(2),吨铁水熔化成本:含修炉材料,电费,木柴,焦炭,工人工资,硅铁,锰铁。

成本计算标准

成本分析計算資料 A一.鐵管單價計算公式:1.圓管: (外徑-厚度) ×厚度×0.02466 ×單價×長度÷1000(mm)2.方管: [(長 + 寬) ×2 ÷3.1416-厚度] ×厚度×0.02466 ×單價×長度÷1000(mm)附鐵管價格明細:(廠商:中鋼/寶華)3. 橢圓管單價計算公式:[(寬×3.1416 + 長) ÷3.1416 –厚度] ×厚度×0.02466 ×單價×長度÷1000(mm)水滴形管: NTD16.7元/KG橢圓管: NTD15.7元/KG二. 鋁管單價計算公式:1.鋁管: (外徑-厚度) ×厚度×0.00854 ×單價×長度÷1000(mm)2.方管: [(長 + 寬) ×2÷3.1416-厚度] ×厚度×0.00854 ×單價×長度÷1000(mm)三、外箱單價計算公式:1.普通外箱: (長 + 寬 + 1) ×(寬 + 高) ×2 ×單價÷10002.天地盒: (長 + 2高 + 1) ×(寬 + 2高 + 1) ×單價÷1000注:長度單位為英寸,單價的單位為每千平方英寸.1英寸=25.4mm附外箱單價明細:3. 半全翼箱:(長+寬+1)×(1.5 ×寬+高)×2×單價÷10004. 全翼箱:(長+寬+1)×(2寬+高)×2×單價÷10005. 隔板紙,牛皮紙,浪紙,刀卡,啤卡的計算公式:長×寬×單價÷1000單位為千平方英寸. 1英寸=25.4MM6.天地盒體積:長*寬*高÷25.43÷1287 (對嗎?)7. 啤卡公式:(展開之長+1英寸)*(展開之寬+1英寸)*單價*1.2 ÷1000+0.18.氣泡紙按面積公式計算: RMB 0.48/㎡ PE袋 :NT31.2/KG 保利龍: 0.015元/G四. 粉體烤漆單價計算方法:烤漆面積(m2) ×RMB 10~15元/m2(一般色),15~18元/ m2(銀色).五.塑膠件單價計算方法:日產能=23H ÷3600秒÷周期×穴數材料費=原材料費×單重×損耗105%加工費=(人工費+電費+折舊費)÷日產能÷效率92%單價=(材料費+加工費)×115%利潤電費(注塑機為570元,橡膠機為270元),折舊費為67元塑膠價格明細詳見塑膠原料單價一覽表.六.材積計算公式:長×寬×高÷25.4 3÷12 3 (mm)七.裝柜數量計算(台數):貨柜材數÷外箱材積×每箱台數貨柜材數:20’柜:1000材 40’柜:2000材 40’HQ柜:2300材 45’柜:2600材八.每台運輸費用計算:FOB香港:40Ft/40HQFt: 5600 ÷裝柜數量 (HKD)20’柜: 3200÷裝柜數量 (HKD)FOB鹽田:40Ft: 4200 ÷裝柜數量 (HKD)20’柜: 2100÷裝柜數量 (HKD)九. 管理費用計算:(原材料費+加工費+包裝費+表面處理費)×8%計算成本時,特別注意幣別和單位的換算!成本分析計算之相關資料B一.成本分析類別:1.原材料類2.成品類二.原材料(零件)成本分類2.沖壓類 2.五金類3. 塑膠類4. 其它類(把套,座墊,包材等)三. 密度:鐵 7.8*103千克/米 3 鋁 2.7PVC 0.91~0.93 PP 1.3~1.58四.計算方法如下:3.沖壓類:零件銷售成本=材料費+加工費+管理費20%+表面處理+稅收+模具分攤費(以6%計算)1>材料費=成品材料費+損耗(30%或50~70%)SPHC: 3500~3600元/吨 SPCC: 3700~3800元/吨2>加工費落料 : 8 ~15吨——0.08元/kg~0.10元/kg 25~1000吨——0.15元/kg沖孔、整形: 8~15吨——0.05元/kg 25吨——0.10元/kg翻邊 : 沖R沖壓件(展開計算最大面積---體積---重量---單價+加工費+運費)沖壓類單價: 3.0t以上4.3元/kg 3.0t以下4.4元/kg 一般用4.0元/kg4.五金類:零件銷售成本=材料費用+加工費用+稅收費用+管理費用(20%)+表面處理費1>材料費:一般以重量來核算材料費用A.AL一般車削按6061 T6計算,即按75NT/kg計算,雜牌鋁36NT/kg(9000元/吨);B.CU: 自動切削一般用青銅,單價為NT44~56/kg; 一般銅套之類的用黃銅;C.鋼鐵:45#(10B21) NT18元/kg A3 NT15.2元/kg 易車鐵(快削鋼) NT26元/kg 1018/1008 NT15.2元/kg彈簧鋼分為兩類: a. 琴鋼線 NT30元/kg(廠商一般以NT52元/kg計算)b.硬鋼線(比琴鋼線便宜)D.彈簧: a. 重量×7.5 + 加工費15% + 管理費20% + 稅收‘ b. 工序: 繞簧→預壓→磨平→回火2>加工費:A. 車床車削: Φ10*10L(0.03~0.05元/PCS)——自動車床B. 鉆孔加工: Φ8以下(0.03~0.05元/PCS)Φ10~Φ20(0.15~0.20元/PCS)C. 攻牙加工: 0.07~0.10元/PCSD. 銑床加工: 30元/H 60元/H(對外)E. CNC加工: 80~100元/H3>稅收費用:A.增值稅 : 可扺稅(17%),不可扺稅(6%)B.普通用稅: 6%C.進出口專用發票: 轉廠•外資不加稅收; 機械類:7%~15%4>管理費用: 20%5>表面處理費用A.CP(鍍鎳)6元/kg: 滾鍍: 5~7元/kg(不用挂具); 挂鍍: SLV(車削本色)B.UCP: 鍍白鋅: 1.10元/kg 鍍藍鋅: 0.90元/kg 鍍叻: 3.5元/kgC.鍍鋅五彩: 1.00元/kgD.染黑(BED)E.防鏽處理: 一般忽略不計F.鍍鈦(TC): 一般以CP的2倍計算:12元/kg5.塑膠類:零件銷售成本=材料費用+加工費用+稅收+管理費用+模具分攤費1>廠內可按以下公式計算:零件成本=材料價格×重量×P(比例系數) P(系數1.2~1.6):可由以前經驗求証或抽樣計算2>塑膠產品成本與重量: 一模穴數,射出時間,機台損耗3>機台時數不同,價位不一樣,常用為150T(吨)4>材料重量為成品重量+浪費回收重量5>常用材質價位見<附表二>6.其它類:1>保利龍: 0.015元/g 成形與隔片不一樣2>發泡倍數不同,成本不同模具費 : 大(12000) 小(6000)其他:1. 進料長度計算: 鐵管: 5600÷(下料長度+3)=取整數支支數*(下料長度+3)-3=買料長度鋁管: 2000÷(下料長度+4)=取整支數支數*(下料長度+4)+8=買料長度注: 快拆: 3500÷(下料長度+4)=取整支數支數*(下料長度+4)+8=買料長度4.化工原料基本用量1. 烤漆 1.涂料 0.1平方米 20g2.天那水 0.1平方米 48g5. CP 處理大件(按RMB 20~25元/M2) 小件(按RMB 6元/kg)鎳板 0.1平方米 20g 硫酸鎳 0.1平方米 11g光澤劑 0.1平方米 10g 鹽化鎳 0.1平方米 5g電解脫脂劑 0.1平方米 9g 活性碳素 0.1平方米 2g6. AN (陽极有色)處理電解脫脂劑 0.1平方米 6g 酸性脫脂劑 0.1平方米 10g染料 0.1平方米 8g T6 費用按6.0NT/kg計算7. 焊接: 焊道(數量)*單價(RMB0.12~0.15/每道)8. 機加: T6: NTD6.00元/KG9.其它: 材料費=重量*單價(x元/kg) 重量=PVV=(長+2t)*(寬+2t)*高度(此面積為展開之原料面積)加工費0.03~0.04道工序(一般大小)小產品則更便宜損耗(已算在原材料費用里面(長和寬各加2t的損耗)管理費17%+稅金20%經驗: 成本=原材料*1.3倍 TV專案: 成本=原材料*1.2倍成本=原材料*1.2倍 (T>0.3, 4.4元/KG) (但一般按0.04元/KG計算)感谢您的支持与配合,我们会努力把内容做得更好!。

压铸件加工价格计算办法

有色压铸件加工价格计算办法1范围本办法规定了有色压铸件加工价格的计算水平、项目和方法。

本办法适用于有色合金压铸件的加工。

2本办法采用分项核算,集中报价的方式,以达到费用计算精确、合理。

3有色压铸件加工价格3.1采用来料加工方式生产的压铸件加工价格按公式(1.)计算公式(1.):加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额3.1.1基本合模费水平(见表1)表1.基本合模费单位:元/模3.1.2 熔炼费水平(见表2)表2. 熔炼费单位:元/kg3.1.3复杂件加价水平(见表3)3.1.4 特定要求件加价水平(见表4)3.2 采用包工包料方式生产的压铸件加工价格按公式(2)计算公式(2):加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额+压铸件材料价格3.2.1基本合模费、熔炼费、复杂件加价额、特定要求件加价额,按3.1.13.2.2 压铸件材料价格水平按下列公式(3)计算公式(3):压铸件材料价格=材料单价×材料耗用定额+管理费及利润。

3.2.2.1 自配合金材料单价按订货时A。

铝,0#锌的市场价加上其合金铝的加工费(不同锌,铝合金收取不同的加工费),但铜合金材料单价则按1#铜与0#锌市场价与其配比再加上加工费,镁的市场价加上加工费。

3.2.2.2 购标准合金锭材料单价按订货时合金锭价格3.2.2.3 材料耗用定额按公式(4)计算公式(4):材料耗用定额=压铸件净重+(压铸件净重+浇铸系统重量)×损耗率。

1.浇铸系统重量为压铸件净重的0.2~0.8 (视工件情况而定)。

2.损耗率:铜合金铸件7%,铝合金铸件5%,锌合金铸件6%,镁合金铸件3%。

3.2.2.4管理费及利润按压铸材料成本8%左右计算。

(根据铸件付款时间而订)4镁合金压铸件加工价格,参考铝、锌合金压铸件加工价格上浮30% 。

5本办法第3条规定的压铸件加工价格,不包括试模费用。

委托方提供模具需试模者,按模具复杂程度双方面议试模费用。

球墨铸铁铸造成本-概述说明以及解释

球墨铸铁铸造成本-概述说明以及解释1.引言1.1 概述概述本文将深入探讨球墨铸铁铸造的成本问题。

球墨铸铁是一种重要的工程材料,广泛应用于汽车、机械设备、建筑等领域。

而球墨铸铁的成本是影响其应用范围和市场竞争力的重要因素之一。

球墨铸铁铸造的成本主要包括原材料、能源消耗、人工成本等多个方面。

在球墨铸铁生产过程中,原材料的选择对产品质量和成本起着关键作用。

同时,铸造过程中的耗能问题也需要引起重视,尤其是在当今提倡节能减排的社会环境下。

此外,人工成本也是影响成本的重要因素之一,包括生产工人的工资待遇、培训成本等。

文章将从球墨铸铁铸造的基本过程入手,详细介绍球墨铸铁的成本因素。

首先,我们将阐述球墨铸铁铸造的基本过程,包括模具制作、熔铁、注液、凝固、清理等环节。

然后,我们将着重分析球墨铸铁铸造的成本因素,包括原材料成本、能源消耗、人工成本等。

通过对球墨铸铁铸造成本的深入了解,我们可以更好地把握其成本控制的关键点,提高生产效率,降低成本。

而对于企业来说,控制成本意味着提升市场竞争力,实现可持续发展。

本文旨在通过对球墨铸铁铸造成本的研究,为相关行业提供有益的参考,帮助企业更好地管理和控制成本,提高产品质量和市场竞争力。

同时,也是对球墨铸铁铸造成本问题的一次深入剖析和总结。

希望本文对读者能够有所启发,并为相关研究提供一定的参考价值。

文章结构部分的内容可以从以下几个方面进行撰写:文章结构的重要性:在撰写一篇长文之前,建立清晰且有组织的文章结构非常重要。

良好的文章结构可以帮助读者更好地理解文章的脉络,使文章更易于阅读和理解。

同时,清晰的结构还可以使作者更有条理地表达观点,使文章更具说服力。

文章结构的要素:一个良好的文章结构通常包含以下要素:1. 引言部分(Introduction):引言部分主要介绍文章的背景和主题,概述文章的目的和重要性,并引起读者的兴趣和注意。

2. 正文部分(Main Body):正文部分是文章的核心部分,包含作者要表达的主要观点、论据和证据。

成本计算器

产品成本

(元)

理论每升成本(元) 混炼胶每公斤成本

器

其他炼胶费用 每模人工 每模电费 修活费用 0.00 1.00 0.70 0.00

本

(元)

1.753

升成本(元)

0.000

每公斤成本

0.000

1、本计算器适用于模压工艺成本计算 2、使用时填写绿色部分即可得到成本计算结果 3、比重栏数据不准确,使用前根据实际情况调整 4、若材料内所列无你配方内材料,可更改 5、混炼胶每公斤成本适用于所有混炼胶成本计算

/kg)总价(元) 比重 体积(L) 天然胶 1.00 0.00 1.09 0.92 丁苯胶 0.00 0.00 1.09 0.00 乙丙胶 0.00 0.00 1.09 0.00 丁晴胶 0.00 0.00 1.09 0.00 单车轧胶成本 0.00 顺丁胶 0.00 0.00 1.09 0.00 模重 1.00 氯丁胶 0.00 0.00 1.09 0.00 每模产品数 1.00 N330 0.00 0.00 1.09 0.00 废品率 0.03 N550 0.00 0.00 1.09 0.00 N774 0.00 0.00 1.09 0.00 其他炭黑 0.00 0.00 1.09 0.00 白炭黑 0.00 0.00 1.00 0.00 钙粉 0.00 0.00 2.40 0.00 陶土 0.00 0.00 2.50 0.00 石粉 0.00 0.00 2.70 0.00 高岭土 0.00 0.00 2.70 0.00 机油 0.00 0.00 0.90 0.00 古马隆 0.00 0.00 0.90 0.00 M 0.00 0.00 1.80 0.00 TT 0.00 0.00 1.80 0.00 CZ 0.00 0.00 1.80 0.00 DM 0.00 0.00 1.80 0.00 氧化锌 0.00 0.00 1.80 0.00 SA 0.00 0.00 1.80 0.00 防老剂 0.00 0.00 1.80 0.00 石蜡 0.00 0.00 1.80 0.00 注: 1、本计算器适用于模压工艺成 0.00 0.00 1.80 0.00 2、使用时填写绿色部分即可得 共计 1.00 0.00 0.92 3、比重栏数据不准确,使用前 4、若材料内所列无你配方内材 5、混炼胶每公斤成本适用于所

铸件成本核算及报价

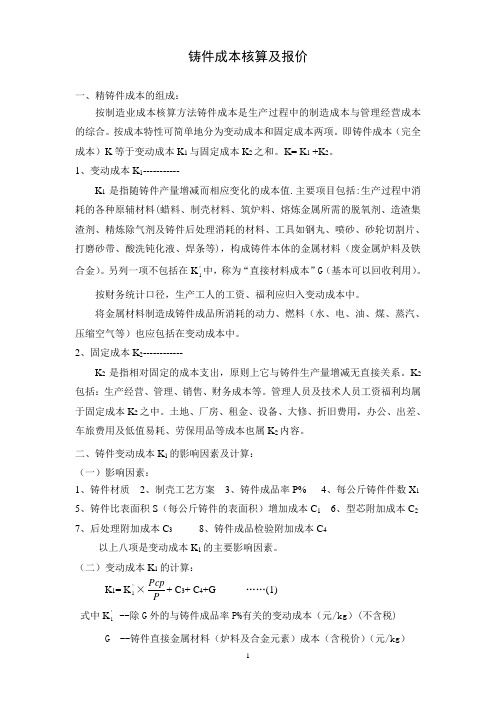

铸件成本核算及报价一、精铸件成本的组成:按制造业成本核算方法铸件成本是生产过程中的制造成本与管理经营成本的综合。

按成本特性可简单地分为变动成本和固定成本两项。

即铸件成本(完全成本)K等于变动成本K1与固定成本K2之和。

K= K1 +K2。

1、变动成本K1-----------K1是指随铸件产量增减而相应变化的成本值.主要项目包括:生产过程中消耗的各种原辅材料(蜡料、制壳材料、筑炉料、熔炼金属所需的脱氧剂、造渣集渣剂、精炼除气剂及铸件后处理消耗的材料、工具如钢丸、喷砂、砂轮切割片、打磨砂带、酸洗钝化液、焊条等),构成铸件本体的金属材料(废金属炉料及铁合金)。

另列一项不包括在K'1中,称为“直接材料成本”G(基本可以回收利用)。

按财务统计口径,生产工人的工资、福利应归入变动成本中。

将金属材料制造成铸件成品所消耗的动力、燃料(水、电、油、煤、蒸汽、压缩空气等)也应包括在变动成本中。

2、固定成本K2------------K2是指相对固定的成本支出,原则上它与铸件生产量增减无直接关系。

K2包括:生产经营、管理、销售、财务成本等。

管理人员及技术人员工资福利均属于固定成本K2之中。

土地、厂房、租金、设备、大修、折旧费用,办公、出差、车旅费用及低值易耗、劳保用品等成本也属K2内容。

二、铸件变动成本K1的影响因素及计算:(一)影响因素:1、铸件材质2、制壳工艺方案3、铸件成品率P%4、每公斤铸件件数X15、铸件比表面积S(每公斤铸件的表面积)增加成本C16、型芯附加成本C27、后处理附加成本C38、铸件成品检验附加成本C4以上八项是变动成本K1的主要影响因素。

(二)变动成本K1的计算:K1= K'1×PPcp+ C3+ C4+G (1)式中K'1--除G外的与铸件成品率P%有关的变动成本(元/kg)(不含税) G --铸件直接金属材料(炉料及合金元素)成本(含税价)(元/kg)P --铸件成品率%(每100kg 金属液浇注出的合格铸件重量%) P cp --铸件平均(基准)成品率%C 3 --后处理工序附加成本(元/kg )C 4 ---铸件成品检验附加成本(元/kg ) 1、铸件成品率P%的计算:P%= F ×L 0× H ×100% (2)式中F --铸件工艺出品率% ,每组铸件中铸件净重W 0占铸件组总重W 的百分数。

铸造厂成本核算流程及方法实操方案

铸造厂成本核算流程及方法实操方案为加强成本管理,更好地组织本公司的成本核算,提供真实客观的成本信息,制定成本核算办法。

一、公司实行一级核算制。

以后随着生产规模扩大,将采用分步法实行班组、车间、公司三级核算。

二、成本核算任务:(1)认真贯彻执行国家有关成本计算的法令和制度,正确及时地计算反映生产过程中所发生的各项成本。

(2)准确、合理地计算产品总成本和单位成本,掌握计划成本的执行情况;分析成本资料,提供降低成本措施。

(3)建立定期盘点制度,正确计算产成品和在产品成本,划清开支界限,为销售定价提供依据。

三、产品成本计算对象1、灰口铸铁(下可细分)2、球墨铸铁(下可细分)四、成本的计算方法:暂按品种法,以后待产量饱和后如形成批量则采用逐步结转法。

品种法是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本的一种方法。

主要适用于大量大批单步骤生产企业,但我公司现状是尚未形成大批量生产,且企业生产规模较小,管理上暂不要求提供各步骤的成本资料,所以采用品种法计算产品成本。

五、实施本法应具备的前提条件1、集团公司或铸造车间技术或工艺人员必须制定出全部产品的技术标准,包括毛坯单重、成品单重和材质,形成技术文件。

2、要有所有产品的材料消耗定额(最基本的须有QT和HT的主材消耗定额。

)3、生产车间须准确统计各工段班组材料消耗情况及工时发生情况。

以上三点是成本计算准确性的关键,且为进行成本分析与管理的基础,也是对车间进行绩效考核的主要依据。

六、费用的归集:a)原主材料(金属投炉料),原主材料范围:生铁、废钢、回炉铁、硅铁、锰铁等。

车间领用时开据《材料领料单》,必须分清某种产品使用,在领料单用途栏中注明,也可简明标注批单号,稀有金属一定标注该材料用于哪种产品。

仓库保管员在仓管软件中据以输入成本对象,材料会计依仓库管理软件月终编制《月份材料出库汇总表》并按成本对象区分主材与辅助材料,记账凭证只附材料出库汇总表,故应由车间主任及领料员签章后报给财务部。

铸件成本核算

件成本核算表 运输费(元/ 吨) 350.00 包装费(元/ 税收(10.8%) 吨) 300.00 2914.49 合计 29900.49

合计加工费的铸件成本核算表 包装费(元/ 毛坯重量(千 单件前述费 吨) 克) 用(元/只) 300.00 0.80 19.23 铸造加工费 税收(10.8%) (元/件) 6.00 2.72 合计 27.95

铸件成本核算表 运输费(元/ 吨) 700.00 包装费(元/ 税收(10.8%) 吨) 300.00 0.00 合计 35336.00

合计加工费的铸件成本核算表 包装费(元/ 毛坯重量(千 单件前述费 吨) 克) 用(元/只) 300.00 0.80 19.84 铸造加工费 税收(10.8%) (元/件) 3.00 0.00 合计 22.84

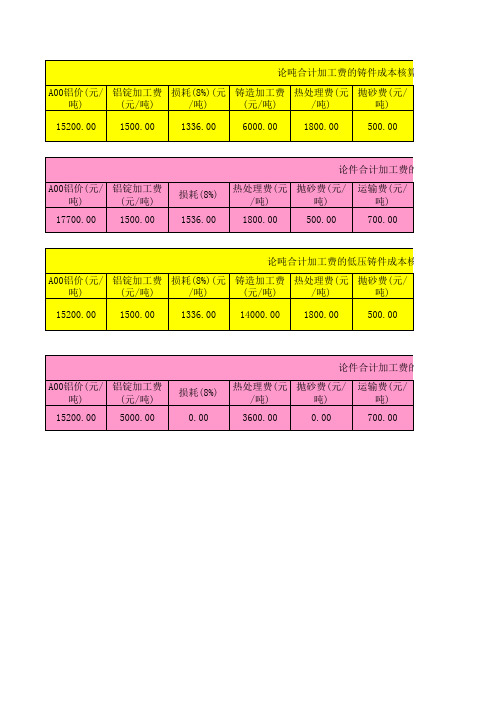

论吨合计加工费的低压铸件成本核算表 A00铝价(元/ 铝(元/ 吨) (元/吨) /吨) (元/吨) /吨) 吨) 15200.00 1500.00 1336.00 14000.00 1800.00 500.00

论件合计加工费的铸件成本核算表 A00铝价(元/ 铝锭加工费 吨) (元/吨) 15200.00 5000.00 损耗(8%) 0.00 热处理费(元 抛砂费(元/ /吨) 吨) 3600.00 0.00 运输费(元/ 吨) 700.00

论吨合计加工费的铸件成本核算表 A00铝价(元/ 铝锭加工费 损耗(8%)(元 铸造加工费 热处理费(元 抛砂费(元/ 吨) (元/吨) /吨) (元/吨) /吨) 吨) 15200.00 1500.00 1336.00 6000.00 1800.00 500.00

论件合计加工费的铸件成本核算表 A00铝价(元/ 铝锭加工费 吨) (元/吨) 17700.00 1500.00 损耗(8%) 1536.00 热处理费(元 抛砂费(元/ /吨) 吨) 1800.00 500.00 运输费(元/ 吨) 700.00

精密铸造报价方法

精铸件成本核算及报价一、铸件成本的组成:按制造业成本核算方法,铸造成本是生产过程中的制造成本与管理经营成本的总和。

按成本特性可简单的分为“变动成本”和“固定成本”两项。

即铸件成本(完全成本)K=变动成本K1+固定成本K21、“变动成本”K1是指随铸件产量增减而相应变化的成本值。

主要内容包括:生产过程中消耗的原辅材料(蜡料,制壳原辅材料,筑炉料及后处理各工序中材料,工具消耗,如钢丸、砂带、砂轮、酸洗钝化液…..等)。

构成铸件实体的金属材料,因可以回用并与铸件成本率无关在K1中另列一项。

按财务统计口径,生产工人的工资福利应归于变动成本中,生产中的动力、燃料消耗(水、电、油、煤、气等)也应该包括在K1中。

2、固定成本K2是指相对固定的成本开支,原则上与铸件生产量增减无直接关系.包括生产经营、管理、销售、财务、成本等。

管理及技术人员工资福利属于固定成本之中,土地、厂房、租金、设备、大修折旧费用、办公、出差、低值易耗、劳动保障用品等成本也是K2的内容。

二、铸件变动成本K1的影响因素,(一)影响K1的主要因素是:铸件的材质,型壳工艺方案及成品率。

其他因素分别是:1.每千克铸件件数; 2.铸件的比表面积(c㎡/kg); 3.型壳增加的层数; 4. 型芯的成本; 5.后处理特殊工艺成本; 6.铸件检验项目增加的成本;K1=K1`×P cp/P+G (1)式中:K1`——除铸件材料外的变动成本(元/千克)G——铸件金属材料的总成本(元/千克)(不含税)P cp——铸件平均成品率%P——铸件实际成品率%按式(1)变动成本K1与成品率P%呈反比关系(二)影响铸件成品率P的主要因素:P=F×L0×H×100% (2)式中:P——铸件成品率%。

每100千克钢水浇注出的合格铸件重量。

F——铸件工艺出品率%。

每一铸件组中铸件净重占铸件组总重量的百分比。

L0——钢水利用率%:每100千克钢水实际浇注出成形铸件的利用率%(除去钢水飞溅,漏壳损耗重量及钢液体积收缩引起的重量减少)H——铸件合格率%:铸件浇注成形后经检验其合格的重量百分比[(除去铸件生产过程中的废品——内废,及加工后产生的料废——外废),(由于铸件缺陷产生的废料重量)]。

铸造业成本核算表

铸造业成本核算表一、成本核算表的编制内容1.产品成本产品成本是指在铸造过程中直接与产品相关的成本,它包括直接材料成本、直接人工成本和制造费用成本。

(1)直接材料成本直接材料成本是指直接用于生产产品的原材料的成本,如金属、砂型等。

直接材料成本计算公式为:直接材料成本=原材料成本+运输成本。

(2)直接人工成本直接人工成本是指直接参与产品生产的劳动力工资和福利费用。

直接人工成本计算公式为:直接人工成本=直接劳动工资+社会保险费+住房公积金等。

(3)制造费用成本制造费用成本是指与产品生产直接相关的生产费用,如设备折旧费、能源消耗费等。

制造费用成本计算公式为:制造费用成本=设备折旧费+能源消耗费+人员岗位培训费等。

2.销售成本销售成本是指与产品销售直接相关的费用,包括销售人员工资、广告费用、展览费用等。

(1)销售人员工资销售人员工资是指销售人员的工资和福利费用。

销售人员工资计算公式为:销售人员工资=销售人员薪资+社保费+住房公积金等。

(2)广告费用广告费用是指企业为推广产品所支出的费用,包括广告制作费、广告投放费等。

(3)展览费用展览费用是指企业参加各类展览所支出的费用,包括展位费、展品运输费等。

3.管理费用管理费用是指企业经营管理过程中产生的各项费用,包括行政人员工资、办公费用等。

(1)行政人员工资行政人员工资是指企业行政部门人员的工资和福利费用。

(2)办公费用办公费用是指企业进行日常办公所支出的各项费用,如办公用品费、邮寄费等。

4.财务费用财务费用是指企业在资金运营过程中产生的各项费用,包括利息费用、手续费等。

二、成本核算表的编制方法成本核算表的编制方法可以按照以下步骤进行:1.确定各项成本项目根据企业的实际情况,确定产品成本、销售成本、管理费用和财务费用等各项费用项目,并编制详细的费用清单。

2.计算各项成本金额根据各项费用清单和成本计算公式,计算各项成本的金额。

3.汇总成本数据将各项成本的金额进行汇总,并按照成本分类进行分类汇总。

铸件成本分析

会计对铸件成本的核算通常是以重量为基础进行费用分配的,而生产费用的分配尤其是对待摊和预提费用以及在制品成本的处理还可能需要照顾到各项经济指标的平衡。

因此单凭会计人员算出的综合公斤成本并不能代表铸件的实际成本,不能准确反映不同铸件因结构和工艺上的差异对成本的影响。

铸件定价时往往只能根据每公斤的平均价格乘以相应的浮动系数来确定。

浮动系数的确定通常是参照典型铸件进行对比,甚至可能是根据感觉确定,实际上很难准确评估具体铸件的成本高低和盈亏。

铸件成本可分为直接成本和期间成本。

直接制造成本又可分为直接材料、直接人工、燃料和动力、制造费用等。

为便于按制造过程分析成本,本文把直接构成铸件实体的炉料(包括废钢和铁合金)归集为直接材料,把制造过程消耗的蜡料、制壳材料等作为辅助材料。

将制造过程消耗的工人工资、燃料和动力、辅助材料等计为过程成本,以区别于会计中的制造成本概念。

把折旧、房屋租金、财务费用等并入企业管理费(成本会计通常把生产设施的折旧和租金作为制造费用核算)。

这样直接材料和过程成本构成了铸件的直接成本,这个成本也是铸件的变动成本。

而管理费用等期间成本是企业的固定成本。

铸件分摊的固定费用实际上是铸件边际利润的一部分,这部分成本受企业规模和运做方式和产品结构的影响。

直接材料费取决于合金的种类和配料成本,是社会上比较透明的成本项目。

因此,本文重点要讨论的是过程成本。

一。

精铸件过程成本的构成全硅溶胶熔模精密铸造过程可分为蜡模制造、制壳、熔炼浇注和后处理四个阶段,我们把为这四个过程服务的检验、设备维护等费用归集为辅助生产费用。

在四个生产过程中蜡模制造、制壳、熔炼浇注三个阶段所发生的费用与工艺出品率密切相关,用浇注重量核算成本比直接用铸件重量核算更准确。

例如,如果根据铸件重量核算蜡模制造成本,小件与大件的成本关系就明显不符合实际。

因此比较合理的方法是蜡模制造、制壳、熔炼浇注过程的成本(本文称之为前段成本)按浇注钢水重量(本文称之为浇注重量)核算,而后处理及辅助生产成本(本文称之为后段成本)按铸件重量核算。

一家铸造企业的铸件成本核算,仅供参考!

一家铸造企业的铸件成本核算,仅供参考!铸造装备的最新文章防止铸件晶粒粗大的措施总结系统地分析和探讨了铸件晶粒粗大缺陷的产生原因,提出了相应的防止方法,对铸造工作者有一定的借鉴作用。

铸造装备·10月23日07:36球墨铸铁德国技术德国球墨铸铁的熔炼和处理技术,有啥不一样么?双联熔化法在球铁生产中得到广泛应用,主要用于调整冲天炉和高护铁水的化学成分及温度。

据笔者在德国考察,即使有直读光谱仪监测,冷风冲天炉熔炼的球铁质量波动也很大,因而冲天炉熔制球铁正逐渐铸造装备·10月23日07:36工程师日本机械专业一名专业机械工程师走近日本工厂的见闻相信大家对日本的优美风景也没兴趣,废话就不说了。

在大雄的带领下,先去的是装配车间,东西摆放是挺整齐的,铸造装备·10月23日07:36铸造厂新建有新建铸造厂寻求合作点上方兰字↑关注公司情况:我公司有5000平厂房两栋,变电所一处,办公楼2500平里面有食堂,宿舍,化验铸造装备·10月23日07:36管理制度国家工业各国工业企业的“奇葩”管理制度你觉得哪个国家适合你?在德国的主要的航空和宇航企业MBB公司,可以看到这样一种情景:上下班的时候,职工们把自己的身份卡放入电子计算器,铸造装备·10月23日07:36消失模铸造从白区到黑区您了解多少?消失模铸造简称EPC,又称气化模铸造或实型铸造。

它是采用泡沫塑料模样代替普通模样紧实造型,造好铸型后不取出模样、直接浇入金属液,铸造装备·10月23日07:36解决方案缺陷辨别—石墨飘浮及解决方案当气孔非常清晰地落在铸件的上表面,或是在厚大芯的铸件内上表面上时,那么很可能发生了石墨飘浮,铸造装备·10月23日07:36拿不到订单?你知道真正原因吗?为什么拿不到订单?这是老板在抱怨的问题,也是营销人员自身在疑虑的问题。

究竟是为什么呢?铸造装备·10月23日07:36美国美国2016-2018年铸件产量将少量增长‖数据美国铸件年产量经过2015年减少之后,期望到2018年会有少量增加。

机械零件加工成本计算报价表

材料种类

零件参数 可锻铸铁、球墨铸铁 刀具直径 mm

推荐切削参数范围 8 ~ 20

钻

孔直径 mm 深度 mm 钻 刀具直径 实际每转进给量 实际主轴转速

理论工时 min

**孔直径为待加工 孔直径,即最终加 工得到的孔直径

20.00 每转进给量 mm

15.00

切削速度 主轴转速

m/min

请输入实际切削参数

1.00

切削速度 m/min 主轴转速

刀具齿数 实际切削深度 实际每转进给量 实际主轴转速 理论工时 min *镗杆以镗套支承 时,V取中间值; 镗杆悬伸时,V取 小值

8 509 请输入实际切削参数

3.00 0.60 1.00 600.00 0.3

刀具参数

硬质合金 镗刀块 5.00

4.00 20 1273

然而由于 刀具寿命 的制约, 当任一参 数增大 时,其它 二参数必 须减小。 因此,在 制订切削 用量时, 三要素获 得最佳组 合,此时 的高生产 率才是合 理的。

刀具寿命

切削用量 三要素对 刀具寿命 影响的大 小,按顺 序为v、f 、ap。因 此,从保 证合理的 刀具寿命 出发,在 确定切削 用量时, 首先应采 用尽可能 大的背吃 刀量;然 后再选用 大的进给 量;最后 求出切削 速度。

0.3

加工长度 mm

20.00 切削速度 m/min

50

车 直径余量 mm

实际切削深度 实际每转进给量

6.00 主轴转速

199

请输入实际切削参数 1.50 0.10

实际主轴转速

理论工时 min

**锥面车削加工长 度为锥面母线长度

**工件直径为上道 工序所留尺寸

800.00 1.25

铸造业成本核算表格

铸造业成本核算表格在铸造业中,成本核算对于企业的管理和决策至关重要。

通过对铸造业成本的准确核算,企业可以了解产品各个环节的成本构成,从而合理制定价格和成本控制策略。

为了更好地帮助铸造企业进行成本核算,本文将提供一份适用于铸造业的成本核算表格,以实现成本控制和经营管理的有效性。

表格名称:表格构成:1. 产品信息栏序号 | 产品名称 | 单位 | 计划产量 | 实际产量 | 单位产品成本2. 原材料成本序号 | 原材料名称 | 单位 | 单位价格 | 使用量 | 成本小计3. 劳动力成本序号 | 岗位名称 | 人数 | 工资标准 | 工作时间 | 成本小计4. 设备折旧成本序号 | 设备名称 | 购置金额 | 使用年限 | 折旧费用 | 折旧成本小计5. 能源消耗成本序号 | 能源种类 | 单价 | 使用量 | 成本小计6. 工时费用序号 | 岗位名称 | 人数 | 工资标准 | 工作时间 | 成本小计7. 管理费用序号 | 费用名称 | 金额 | 成本小计8. 其他费用序号 | 费用名称 | 金额 | 成本小计9. 总成本统计序号 | 成本项目 | 金额 | 占比 | 备注表格使用说明:1. 产品信息栏:填写产品的基本信息,包括产品名称、计划产量和实际产量等。

通过计算单位产品成本,可以了解每个产品的生产成本。

2. 原材料成本:按照实际使用的原材料情况填写,包括原材料名称、单位价格和使用量等。

成本小计栏目中计算各个原材料的成本总和。

3. 劳动力成本:根据各个岗位的工作人数、工资标准和工作时间等填写相关信息。

成本小计栏目中计算各个岗位的成本总和。

4. 设备折旧成本:填写设备的相关信息,包括设备名称、购置金额、使用年限和折旧费用等。

成本小计栏目中计算设备折旧的总成本。

5. 能源消耗成本:填写能源的相关信息,包括能源种类、单价和使用量等。

成本小计栏目中计算各类能源消耗的总成本。

6. 工时费用:填写各个岗位的工作人数、工资标准和工作时间等。

精铸件成本价格分析表

核算依据

ห้องสมุดไป่ตู้

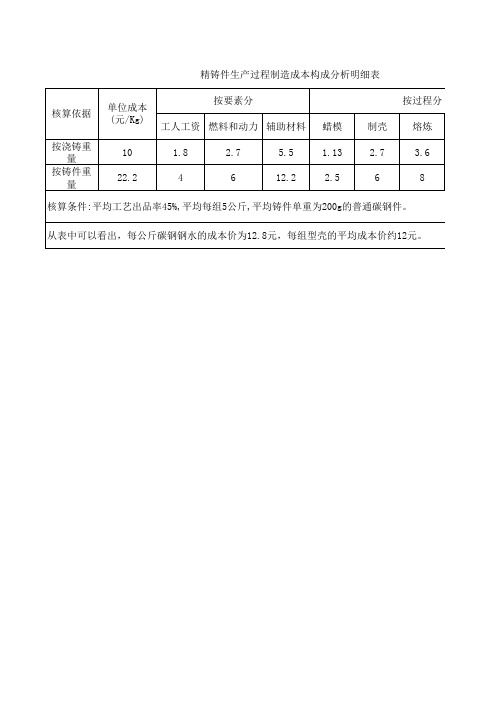

按浇铸重量 按铸件重量

核算条件:平均工艺出品率45%,平均每组5公斤,平均铸件单重为200g的普通碳钢件。 从表中可以看出,每公斤碳钢钢水的成本价为12.8元,每组型壳的平均成本价约12元。

后处理(含退火) 1.8 4 0.77 1.7

精铸件生产过程制造成本构成分析明细表核算依据按要素分按过程分工人工资燃料和动力辅助材料熔炼按浇铸重量10182755113273618077按铸件重量2221222517单位成本元kg后处理含退火核算条件

精铸件生产过程制造成本构成分析明细表 单位成本 (元/Kg) 10 22.2 按要素分 工人工资 燃料和动力 辅助材料 1.8 4 2.7 6 5.5 12.2 蜡模 1.13 2.5 制壳 2.7 6 按过程分 熔炼 3.6 8

Lawton(劳顿)欢迎Penn-Mar(宾-马尔)加入其铸铁集团

ExOne公司(美国铸造协会成员)在其工业型 砂和3D打印机中已使用高速粘结剂喷射技术。为了 将金属零件生产转移到高速粘结剂喷射3D打印的业 务上去,该公司推出了一个在线评估工具——ExOne 生产金属成本计算器(ExOne Production Metal Cost Calculator)。

Penn-Mar¥寿造厂生产68 ~ 2 268 kg的灰铁和球墨铸 铁件。采用自硬砂造型工艺,用于生产制冷/空调、泵 /压缩机和电机/发电行业的零部件O

劳顿的首席执行官亚历克斯劳顿(Alex Lawton ) 说:“Penn-Mar铸造公司的加入,特别是其铸铁集团 的加入,对我们意义重大。我们现在已有五个厂址, C.A.劳顿公司及其威斯康星州的德佩雷和俄亥俄州的 明斯特的结合,提供了一个范围广、可靠性高的平

台,将获得更多的关注。” 奥克兰标准公司(Oakland Standard Co.)宣布:

“这项交易对两家铸铁集团来说都有所助益”。奥 克兰标准公司的联合创始人兼董事总经理丹比克斯特 (Dan Bickersteth )说:“我很高兴看到我们的特种金 属集团继续建立一个独特的综合性平台,亚历克斯劳 顿(Alex Lawton )和他的团队,特别是首席运营官巴 里亚当斯基(Barry Adamski)和首席财务官蒂姆弗兰 纳里(d Tim Flannery ),在Penn-Mar (佩恩-马尔)铸 造厂工作会干得很出色。”

FOUNDRY国外动态

Vol.70 No.6 2021

Lawton (劳顿)欢迎Penn-Mar (宾-马尔)加入

其铸铁集团

位于威斯康星州德佩雷(DePere, Wisconsin ) 的美国铸造协会成员C.A.劳顿公司(C.A. Lawton Co.)收购了位于宾夕法尼亚州汉诺威(Hanover, Pennsylvania )的一家灰铸铁和球墨铸铁铸造厂,Penn Marr (宾-马尔)铸造厂。