利得税报税表-中文版

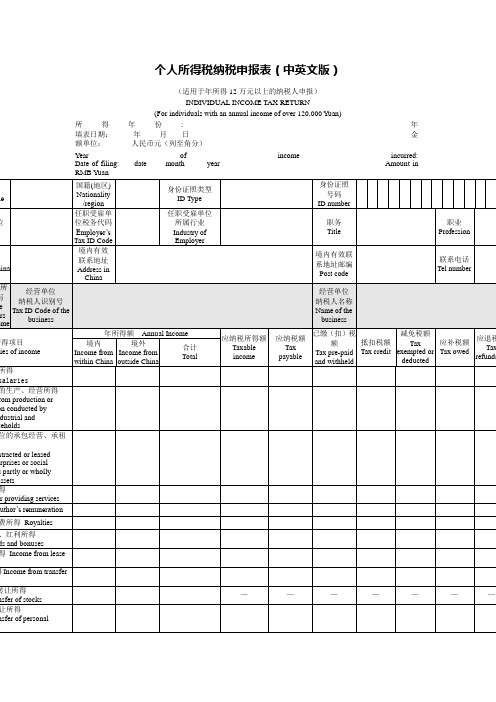

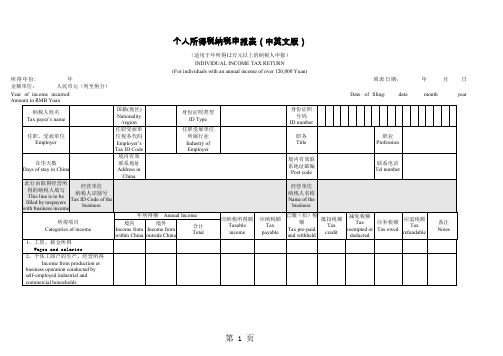

Removed_IIT filing return 个人所得税纳税申报表(中英文版)

个人房屋转让所得 Income from transfer of personal estate

10、偶然所得 Incidental income

:50 45. 44. 43. by 42.41.— 4—0.— 3—9.—3—8.by 37@.—— 36.35. —34—. ——33.3312..1.2.3.43.05..6—.—29.by28.by@ 27.26.—— 25. 24. 23. 22. by 21.20. — 1—9.by:18.by:17.— 1—6.— 1—5.—1—4.—— 13. 12. 111.0.“ ”by:M9.“OOOKN”b8y. :——7.——6.——5.——4.——3.——2.——1.——

税务机关受理人(签字): (盖章):

应纳税额 Tax

payable

身份证照 号码

ID number

职务 Title

职业 Profession

境内有效联 系地址邮编

Post code

联系电话 Tel number

经营单位 纳税人名称 Name of the

business

已缴(扣) 税额

Tax pre-paid and withheld

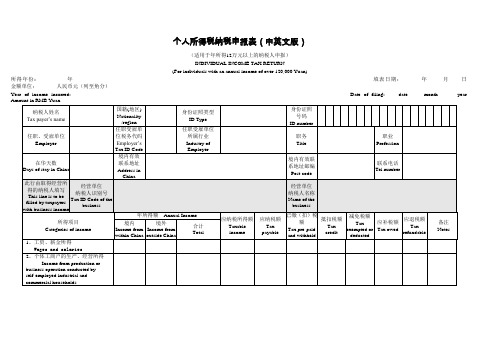

个人所得税纳税申报表(中英文版)

所得年份: 金额单位:

年 人民币元(列至角分)

(适用于年所得12万元以上的纳税人申报) INDIVIDUAL INCOME TAX RETURN

(For individuals with an annual income of over 120,000 Yuan)

填表日期:

抵扣税额 Tax credit

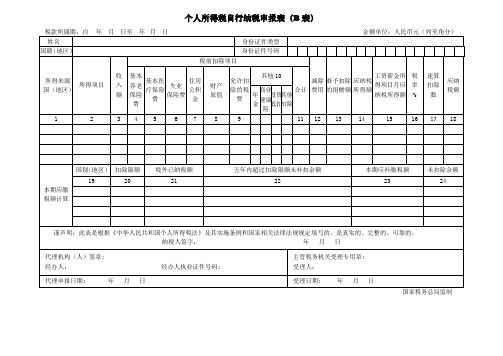

个人所得税自行纳税申报表B表

税款所属期:自年月日至年月日金额单位:人民币元(列至角分)

姓名

身份证件类型

国籍(地区)

身份证件号码

所得来源国(地区)

所得项目

收入额

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

工资薪金所得项目月应纳税所得额

税率

%

速算扣除数

应纳税额

基本养老保险费

基本医疗保险费

失业

保险费

纳税人签字:年月日

代理机构(人)签章:

经办人:经办人执业证件号码:

主管税务机关受理专用章:

受理人:

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

住房

公积金

财产

原值

允许扣除的税费

其他10

合计

年金

商业健康险

投资抵扣

其他扣除

1

2

3

4

5

6

7

8

9

11

12

13

14

15

16

17

18

本期应缴税额计算

国别(地区)

扣除限额

境外已纳税额

五年内超过扣除限额未补扣余额

本期应补缴税额

未扣除余额

19

20

21

22

23

24

谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

IIT-filing-return-个人所得税纳税申报表(中英文版)教学文稿

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

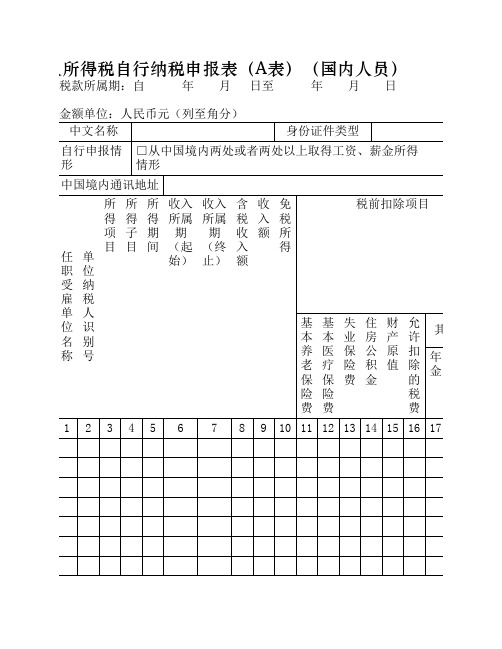

SB156-1《个人所得税自行纳税申报表A表(国内人员)》

纳税人签字: 代理机构(人)公章: 经办人: 代理申报日期: 年 月 日

年月日 经办人执业证件号Байду номын сангаас:

主管税务机关受 受理人:

受理日期: 年

表单说明 1、 适用范围

本表适用于“从中国境内两处或者两处以上取得工资、薪金所得 的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的 其他情形”的个人所得税申报。纳税人在办理申报时,须同时附报附件 2—《个人所得税基础信息表(B表)》。

2、 申报期限 次月十五日内。自行申报纳税人应在此期限内将每月应纳税款缴入

国库,并向税务机关报送本表。纳税人不能按规定期限报送本表时,应 当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及 其实施细则有关规定办理延期申报。

3、 本表各栏填写如下: (一)表头项目

1. 税款所属期:是指纳税人取得所得应纳个人所得税款的所属 期间,应填写具体的起止年月日。

个人所得税自行纳税申报表(A表)(国内人员)

税款所属期:自

年 月 日至

年月日

金额单位:人民币元(列至角分)

中文名称

身份证件类型

自行申报情 □从中国境内两处或者两处以上取得工资、薪金所得

形

情形

□没有

中国境内通讯地址

所 所 所 收入 收入 含 收 免

税前扣除项目

得 得 得 所属 所属 税 入 税

2. 第2列“单位纳税人识别号”:填写纳税人任职受雇单位的 纳税人识别号。如果没有,则不填。

3. 第3列“所得项目”:按照税法第二条规定的项目填写。纳 税人取得多项所得时,须分行填写。

4. 第4列“所得子目”:所得项目为“财产拍卖所得及回流文 物拍卖所得”、“个人房屋转让所得”、“股权转让所 得”、“特许权使用费”、“利息、股息、红利所得”的填 写此栏,其他所得项目不填,填写“海外回流文物拍卖所 得”、“其他财产拍卖所得”,“个人房屋转让所 得”、“个人房屋转让所得(核定税率)”、“个人房屋转 让所得(拍卖税率)”,“转让境内公司股权所得”、“转 让境外公司股权所得”,“特许权使用费(法定税 率)”、“特许权使用费(限定税率)”,“利息所得(法 定税率)”、“利息所得(限定税率)”、“股息、红利所 得(法定税率)”、“股息、红利所得(限定税率)”。

月(季)度预缴纳税申报表中英文

月(季)度预缴纳税申报表中英文Quarterly Prepayment Tax Return Form in Chinese and English税务局税务申报表申报期:2022 年第一季度报表类型:月(季)度预缴纳税申报表一、表格说明:本表由纳税人根据税法规定填报,按真实、准确、完整的原则填写。

如有更正,应在更正声明框内填写清楚,并在本表上签名。

若填写过程中有任何疑问,请咨询税务机关。

二、填报纳税人信息:1. 纳税人姓名:_________________________2. 纳税人识别号:_______________________3. 纳税人地址:_________________________4. 纳税人联系电话:_____________________三、填报所属期间:报送月份/季度:_________________________四、税款计算:1. 全年预计销售额:_______________________(填报单位:人民币)2. 税率适用情况:- 增值税率:___________________________(填报百分比)- 企业所得税率:________________________(填报百分比) - 个人所得税率:________________________(填报百分比)3. 销售额应纳税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)4. 实际预缴税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)5. 本期应补(退)税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)五、附注:填写附注以说明填报表格中出现的特殊情况或异常情形。

IIT-filing-return-个人所得税纳税申报表(中英文版)教学内容

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

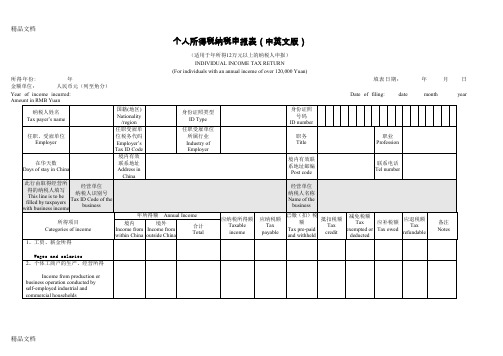

(完整版)个人所得税纳税申报表(中英文对照)Word模板

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuanof perjury , I declare that this return has been filed a ccording to THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA and other rele to the best of my knowledge and belief. I guarantee the information provided is true, correct and complete.axpayer’s signatur ePreparer (Other than taxpayer)’s firme number税务机关受理人(签字):税务机关受理时间:年月日受理申报税务机关名称(盖章):Signature of responsible tax officer : Filing date: Time:Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

个人所得税纳税申报表中英文对照7页word

个人所得税纳税申报表(中英文版)(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 Yuan)所得年份: 年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan章):Signature of responsible tax officer : Filing date: Time: Year/Month/Date Responsible tax offic填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

报税明细表模板

税款所得 期

2004 年 1 月 1 日 至 2004 年 1 月 31 日

扣 税 义 务 人 登 记 号 440100

扣缴个人所得

扣税义务人名称(盖章)

XXX市xxx有限公司

注册地址

注册

纳税人姓名 张三 李四

类型

报税号或 身份证号

用工 方式

JT

法人代表

ABC

所得项目 所属期间

100

340

0.00 2300.00 150

80

340

0

账

号

减费 用额

应纳税 所得额

税率

速算 扣除数

1260

900.00 10%

25

1260

470.00 5%0小计合计附表共 1 份

税法》的规定填报的,我确信它是

本纳税申报表是按照国家税法和税务机关有关规定填写的,我确信是真实

年2月9日 财务负责人签 名:

工资、薪 工资金、薪

金

2004年1月 2004年1月

人民币

收入额 外币

货币名称 金额

2800.00

2300.00

附表

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是

扣缴义务人 真实的、可靠的、完整的。如有不实,我愿承担法律责任

声

明

扣缴

义务

2004

会计主管

签名:

年2月9日 财务负责人签 名:

代理人 不实,我愿承担法律责任。

声明

代理人

(盖

填表人签 名:

以下由税务机关填写

录

录入人

入

签名:

金额单 位:元 联系电话

扣缴个人所得税明细报告表(国内人员适用)

扣缴个人所得税明细报告表(国内人员适用)SB009-2扣缴个人所得税明细报告表(国内人员适用)填表日期:年月日所得期间: 年月申报流水号:说明事项:一、本表由扣缴义务人在申报扣缴国内人员(即非外籍人员及非港澳台同胞)个人所得税时填报。

二、扣缴义务人不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经税务机关批准,可以适当延长期限。

三、扣缴义务人未按照规定期限向税务机关报送本表的,按照《中华人民共和国税收征管法》有关规定予以处罚。

四、本表各栏的填写如下:(一)表头说明1、“所得期间”:填写扣缴义务人支付纳税人应税所得的时间2、纳税人按税务机关要求进行正常申报的选“正常申报”;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择“自查补报”;纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择“被查补报”;纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报预缴税款时,选“延期申报预缴”。

延期申报预缴后在规定限期内进行申报的,选“正常申报”。

实行按月预缴、年终清算方式缴纳个人所得税的年薪制、特种行业(采掘业、远洋运输业、远洋捕捞业)纳税人在年终清算时,以及外籍人员离境清算和年终清算时选择“汇缴申报”,并同时在以上四种申报中选择一项。

(二)主表说明1、“身份证明类别”:填写“身份证”、“军官证”、“其他”。

2、“所得项目”:填写“工资薪金所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”、“其他所得”。

该栏没有填写的视同“工资薪金所得”。

3、“所得项目子目”:所得项目为“工资薪金所得”的填写此栏,其他所得项目不填,填写“月度工资薪金”、“数月奖金”、“年终双薪”、“补发以往月份工资”、“个人因解除劳动关系的一次性补偿收入”、“年薪制工资”、“其他”。

该栏没有填写的视同“月度工资薪金”。

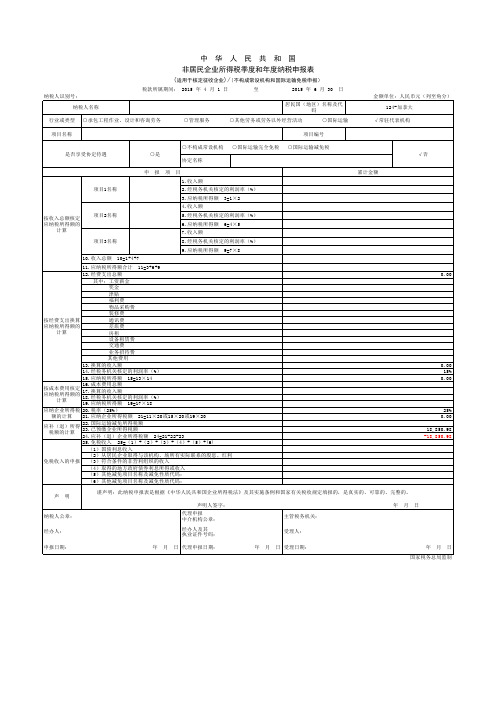

非居民企业所得税季度和年度纳税申报表中英文版

中 华 人 民 共 和 国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)税款所属期间:2015 年 4 月 1 日至2015 年 6 月 30 日纳税人识别号:金额单位:人民币元(列至角分)纳税人名称居民国(地区)名称及代码124-加拿大行业或类型○承包工程作业、设计和咨询劳务 ○管理服务 ○其他劳务或劳务以外经营活动 ○国际运输 √常驻代表机构项目名称项目编号是否享受协定待遇○是○不构成常设机构 ○国际运输完全免税 ○国际运输减免税√否协定名称申 报 项 目累计金额按收入总额核定应纳税所得额的计算项目1名称1.收入额2.经税务机关核定的利润率(%)3.应纳税所得额 3=1×2项目2名称4.收入额5.经税务机关核定的利润率(%)6.应纳税所得额 6=4×5项目3名称7.收入额8.经税务机关核定的利润率(%)9.应纳税所得额 9=7×810.收入总额 10=1+4+711.应纳税所得额合计 11=3+6+9按经费支出换算应纳税所得额的计算12.经费支出总额0.00 其中:工资薪金 奖金 津贴 福利费 物品采购费 装修费 通讯费 差旅费 房租 设备租赁费 交通费 业务招待费其他费用13.换算的收入额0.0014.经税务机关核定的利润率(%)15%15.应纳税所得额 15=13×140.00按成本费用核定应纳税所得额的计算16.成本费用总额17.换算的收入额18.经税务机关核定的利润率(%)19.应纳税所得额 19=17×18应纳企业所得税额的计算20.税率(25%)25%21.应纳企业所得税额 21=11×20或15×20或19×200.00应补(退)所得税额的计算22.国际运输减免所得税额23.已预缴企业所得税额18,850.9824.应补(退)企业所得税额 24=21-22-23-18,850.98免税收入的申报25.免税收入 25=(1)+(2)+(3)+(4)+(5)+(6)(1)国债利息收入(2)从居民企业取得与该机构、场所有实际联系的股息、红利 (3)符合条件的非营利组织的收入(4)取得的地方政府债券利息所得或收入(5)其他减免项目名称及减免性质代码:(6)其他减免项目名称及减免性质代码:声 明 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》及其实施条例和国家有关税收规定填报的,是真实的、可靠的、完整的。

香港利得税申报表样本

3.2Correspondence address in Hong Kong if different from 3.1 above:—IN ANY COMMUNICATION PLEASE QUOTE THE FILE NUMBER BELOW FILE NO.TOYou are required under section 51(1) of the Inland Revenue Ordinance (Cap. 112) to make on this form a true and correct return of the Assessable Profits (or Adjusted Loss) (See Note 1) arising during the basis period (See Note 2) for the year of assessment ended 31 March .All sections/boxes of the form is not acceptable. You should read the attached Notes and Instructions before completion.You MUST prepare the following documents (collectively called “Supporting Documents”):(a) a certified copy of your Balance Sheet, Auditor’s Report where required by Hong Kong or foreign law or if one has otherwise been prepared, and Profitand Loss Account in respect of the basis period;(b) a tax computation with supporting schedules showing how the amount of Assessable Profits (or Adjusted Loss) has been arrived at;(c)the attached Supplementary Form (I.R.51S); and(d)other documents and information as specified in the attached Notes and Instructions.If you are NOT If you are a SMALL other items of the Supporting Documents You may choose to prepare the I.R.51S by downloading it from the Department's web site for completion. (See Note 4)Date:3.DETAILS OF THE CORPORATION If different from that previously reported, “1.STATEMENT OF ASSESSABLE PROFITS OR ADJUSTED LOSS2.TAX LIABILITY OR REPAYMENT2.12.2Tax PayableTax Repayable3.1Main business address in Hong Kong:—............................................................................................................................................................................................................................................1.1Assessable Profits (before loss brought forward):1.2Adjusted Loss (before loss brought forward):S1.GENERAL MATTERS (See Note S1)S1.1Are you aIf yes, complete boxes S1.1.1, S1.1.2 and S1.1.3.S1.1.1S1.1.2S1.1.3S1.2State your basis period:Is the accounting date for this year different from that of last year?S1.3Did you commence business within the basis period?If yes, state the date of commencement: ................................................................................................................. S1.4Did you cease business within the basis period?If yes, complete boxes S1.4.1, S1.4.2 and S1.4.3.S1.4.1S1.4.2S1.4.3S1.5Are your financial statements prepared in a foreign currency?If yes, state the currency and the conversion rate used to convert to HKCurrency ...............................................................S1.6Are you a private company?If yes, complete box S1.6.1.S1.6.1S1.7Did you purchase any property during the basis period on which industrial building or commercial building allowance is claimed?S1.8Within the basis period did you accept any orders, sell any goods, provide any services or accept any payment using the Internet?If yes, complete boxes S1.8.1, S1.8.2 and S1.8.3.S1.8.1S1.8.2S1.8.3S2.TRANSACTIONS FOR / WITH NON-RESIDENTS (See Note S2)During the basis period did you:S2.1sell any goods or provide any services in Hong Kong on behalf of a non-resident person?S2.2receive, as agent, on behalf of a non-resident person any other trade or business income arising in or derived from Hong Kong?S2.3pay or accrue to a non-resident person any sum for the use of intellectual property specified in section 15(1)(If yes, complete box S2.3.1.S2.3.1。

版企业所得税年度纳税申报表 A类 中英文版

2

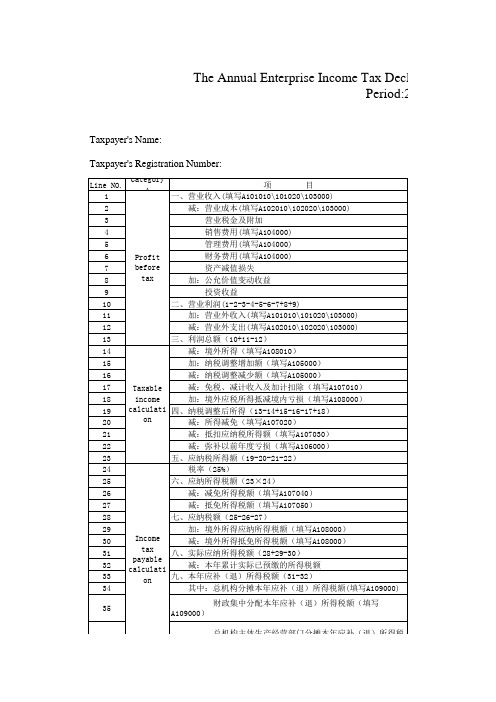

减:营业成本(填写A102010\102020\103000)

3

营业税金及附加

4

销售费用(填写A104000)

5

管理费用(填写A104000)

6

Profit

财务费用(填写A104000)

7

before

8

tax

资产减值损失 加:公允价值变动收益

9

投资收益

10

二、营业利润(1-2-3-4-5-6-7+8+9)

The Annual Enterprise Income Tax Declaration Returns( Period:2015.01.01-2015.

Taxpayer's Name:

Taxpayer's Registration Number:

Line NO.

Category A

项

目

1

一、营业收入(填写A101010\101020\103000)

G&A expense

Finance expense

Impairment loss of assets Add:The profits and losses on the changes in fair value

Investment Income

2.Profit from operation Add:Non-operating income Less:Non-operating expense 3.Profit before tax Less:Foreign income Add:Additional for tax adjustment Less:Deduction for tax adjustment Less:Tax-exempt Income&Less Accured Income&Additional deduction Add:Foreign Taxable Income to Cover the Territory of Loss 4.Profit after adjustment Less:Income reduction Less:Deductible Taxable Income Less:Prior Year Loss 5.Taxable Income Tax rate(25%)

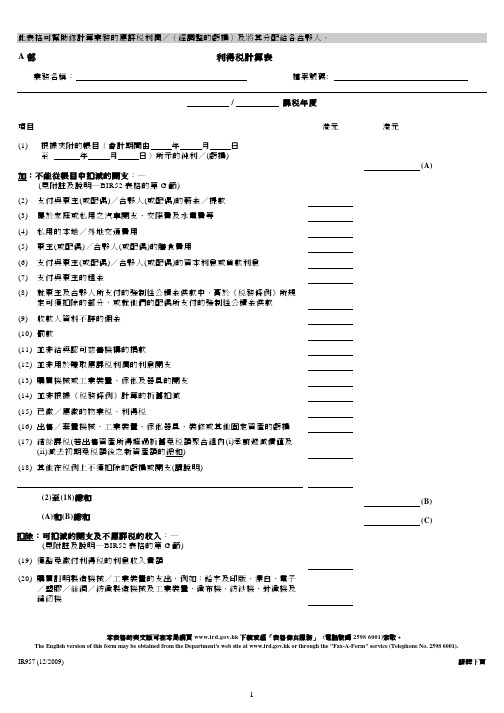

利得税计算表

A部

利得税計算表

業務名稱:

檔案號碼:

/

課税年度

項目

(1) 根據夾附的帳目(會計期間由

年

月

日

至

年

月

日)所示的純利/(虧損)

加:不能從帳目中扣減的開支:─ (見附註及說明─BIR52 表格的第 G 節)

(2) 支付與東主(或配偶)/合夥人(或配偶)的薪金/提款 (3) 屬於家庭或私用之汽車開支、交際費及水電費等 (4) 私用的本地/外地交通費用 (5) 東主(或配偶)/合夥人(或配偶)的膳食費用 (6) 支付與東主(或配偶)/合夥人(或配偶)的資本利息或貸款利息 (7) 支付與東主的租金 (8) 就東主及合夥人所支付的強制性公積金供款中,高於《税務條例》所規

2. 分配合夥人利潤/虧損的示例 陳 先 生、蔡 先 生 及 李 女 士 是 某 公 司 的 合 夥 人,他 們 協 議 的 盈 虧 分 配 比 率 是 各 佔 三 分 之 一。假 設 公 司 帳 目 虧 損 為 360,000 元,各合夥人從公司支取的薪金依次為 320,000 元,200,000 元及 50,000 元。在計算公司的應評税利潤時,他們的薪 金是不會獲得扣除,所以公司經調整後的應評税利潤為 210,000 元。

盈虧分 配比率

%

餘額 港元

所佔應評税利潤或虧損 港元

(1)

(2)

(3)

(4)

(5)

總額

100

請轉下頁

2

B 部 附註及示例

B-1 折舊免税額(計算表第 26 項)

1. 享有折舊免税額的機械或工業裝置共分為 3 類:─

可獲 每年免税額 10% 每年免税額 20%

中华人民共和国扣缴企业所得税报告表

中华人民共和国扣缴企业所得税报告表税款所属期间:年月日至年月日金额单位:人民币元(列至角分)

1.扣缴义务人名称:填写税务登记证所载扣缴义务人的全称。

2.扣缴义务人纳税人识别号:填写扣缴义务人税务登记证上注明的“纳税人识别号”。

3.扣缴义务人地址名称:填写税务登记证所载扣缴义务人的地址。

4.经济类型代码及名称:按企业的经济类型和税务机关确认的相应代码填写。

5.经济行业分类代码及名称:按企业的经济行业和国家税务总局确认的、根据《国民经济行业分类》(GB/T4754—2002)编制的《经济行业代码》(代码位数6位)填写。

6.

7.

的名称和代码。

8.

9.

10.

11.12,转让财产所得—13,不动产租金—6

12.

称。

13.

同编号。

14.

15.

16.

上注明的应税总金额。

17.

18.汇率:填写每1单位外币兑换人民币的额度,按国家公布牌价折算。

19.扣除额:填写转让财产所得类型中允许扣除的金额及其他允许扣除项目的金额。

20.适用税率:填写税法规定的申报的所得项目适用的税率。

21.实际征收率:我国与企业居民国(地区)签订的税收协定或安排中对该项申报所得的税率低于10%的,填写税收协定或安排规定适用的税率。

其他按税法规定享受所得税税收优惠的企业,填写在税收优惠期内的企业所得税征收率。

22.声明人签字:由扣缴义务人或企业的法定代表人或其授权代表负责人签字。

23.

八、。

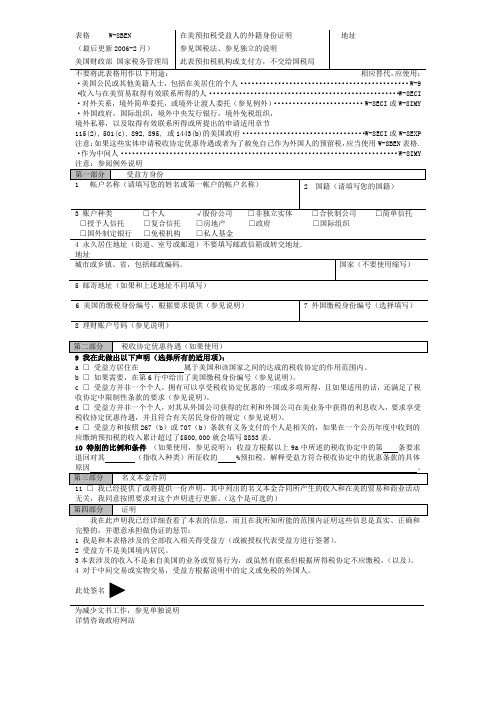

w8ben税表空白中文

·美国公民或其他美籍人士,包括在美居住的个人·············································W-9 ·收入与在美贸易取得有效联系所得的人···················································W-8ECI ·对外关系,境外简单委托,或境外让渡人委托(参见例外)························W-8ECI 或W-8IMY ·外国政府,国际组织,境外中央发行银行,境外免税组织,境外私募,以及取得有效联系所得或所提出的申请适用章节115(2), 501(c), 892, 895, 或1443(b)的美国政府·································W-8ECI 或W-8EXP 注意:如果这些实体申请税收协定优惠待遇或者为了赦免自己作为外国人的预留税,应当使用W-8BEN 表格. ·作为中间人··········································································W-8IMY□授予人信托 □复合信托 □房地产 □政府 □国际组织□国外制定银行 □免税机构 □私人基金4 永久居住地址(街道、室号或邮道)不要填写邮政信箱或转交地址.a □ 受益方居住在 属于美国和该国家之间的达成的税收协定的作用范围内。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.6 你是否曾取得有關本課稅年度的事先裁定?如是的話,請提交附註所要求的資料。

3.7 你是否根據《稅務條例》第 40AB 條及附表 17A ,在本課稅年度以指明另類債券計劃的「發起人」或「發債人」身 分就某安排申索以債務方式處理稅務?

3.8 你是否在本課稅年度申索扣除監管資本證券所產生的分派?

3.9 你在本課稅年度是否非香港居民人士設於香港的常設機構?

本表及任何所需補充表格內所有部╱部分必須填寫,並於本表發出日起 1 個月內交回本局。本局不接納以圖文傳真交回的報稅表。在填寫時應先閱讀載於 .hk/bir51_cnotes 的「附註及說明」(「附註」) 。你必須製備下列文件(合稱為「佐證文件」)﹕

(a) 該評稅基期內你的經簽署證實的財務狀況表╱資產負債表,根據香港或外地法律規定或其他原因製備的核數師報告書和綜合收益表╱損益表; (b) 說明如何算出下述應評稅利潤(或經調整的虧損)的計算表與有關附表;以及 (c) 「附註」內指明的其他文件及資料。

如你不是一家「小型法團」(見附註 C3),你必須連同所有「佐證文件」與本表及任何所需補充表格一併遞交。如你是一家「小型法團」,你只須遞交本表及 任何所需補充表格。不過,你必須保留「佐證文件」,因為日後可能須予提交。

如個案符合局長指明的準則,你可選擇使用香港政府一站通,以電子紀錄的形式提交報稅表。詳情請參閱附註 C4。

日期:

請參閱附註第 G 節中對應的部及項的說明。

助理局長 填寫數額時,請將小數點後的角、分數目略去。

第1部 應評稅利潤或經調整的虧損申報表

1.1 應評稅利潤(未扣除承前虧損):如沒有,填「0」

港元

1

1.2 經調整的虧損(未累計承前虧損):如沒有,填「0」

港元

2

1.3 承前虧損:如沒有,填「0」

港元

3

是

否

5

6

7

8

9 10 11 12 13 14 15

3.9.1

如是的話,你是否在本課稅年度曾與該非香港居民人士的其他部分進行交易?

16

只供稅務局人員填寫

□ A/C

□ C/A □ T/R

□ IR849 / on-line update for:

□ PF Lang. Ind. □ B. Name

□ Not for A.A. Ind. □ B. Add.

3.1.1

Байду номын сангаас

如否的話,請填報你在本評稅基期內的總入息。

港元

3.2 在評稅基期內,你是否曾因使用╱轉讓在《稅務條例》第 15(1)(a)、(b)、(ba) 或 (bb) 條所列舉的知識產權 而付款予非居住於香港的人士,不論該款項是已支付或應累算? 如是的話,請提交附註所列明的款項細則,並在第 12.13 項填報此款項。

□ IR10C/670/1264 issued on □ Cess.

BIR51 (4/2019)

本表的英文版樣本可經表格傳真服務(電話號碼 2598 6001)索取或在稅務局網頁(網址 .hk)下載。

A specimen of the English version of this return may be obtained through the Fax-A-Form service (Telephone No. 2598 6001) or

第2部 稅款或退稅

2.1 應繳稅款:如沒有,填「0」 2.2 應退還稅款:如沒有,填「0」

港元 港元

請在適當空格內加上「4」號

是

否

2.3 你是否在本課稅年度應按兩級稅率課稅?(如該法團有任何有關連實體,沒有其他有關連實體選擇按兩級稅率課稅。)

4

第3部 總入息、指定交易及事項

3.1 你在本評稅基期內的總入息是否超過港幣 $2,000,000 ?

3.4.2

從事專業再保險業務、獲授權專屬自保保險業務、合資格企業財資中心、合資格飛機出租商或合資格飛

機租賃管理商?如是的話,請提交附註所要求的資料,並填寫第 9.7 項。

3.5 你是否根據《稅務條例》第 49(1) 或 49(1A) 條所指明的避免雙重課稅安排,在本課稅年度申索稅務寬免?

如是的話,請提交附註所要求的資料。

downloaded from the Department's web site (.hk).

請轉下頁

第 4 部 本法團的詳細資料

4.1 如你的通訊地址有別於印在本表上的地址,請在此填寫:

第2頁

.............................................................................................................................................................................................................................................

來函請敘明下述檔案號碼

檔案號碼 致

稅 務 局 利得稅報稅表—法團

最後評稅及

暫繳稅

香港灣仔告士打道 5 號 稅務大樓

香港郵政總局郵箱 132 號

網址:.hk 電話:

根據《稅務條例》(第 112 章)第 51(1) 條的規定, 你必須將截至 年 3 月 31 日止課稅年度的評稅基期內(見附註 C2)的應評稅利 潤 (或經調整的虧損)(見附註 C1)在本報稅表內據實填報。

3.3 在本課稅年度,根據《稅務條例》第 20AE、20AF、20AX 及╱或 20AY 條,你是否有推定應評稅利潤? 如是的話,請提交附註所要求的資料。

3.4 在第 1 部填報的應評稅利潤╱經調整的虧損是否包括任何在本課稅年度得自以下按特惠稅率課稅的利潤╱虧損:

3.4.1

短╱中期債務票據 ( 在 2018 年 4 月 1 日之前發行 ) ?如是的話,請提交附註所要求的資料。

4.2 如在第 4.1 項填報的通訊地址是你現在的主要業務地址,請在空格內加上「4」號。

4.3 電話號碼: .......................................................................................................................................................