第四章 外汇市场与外汇交易 _国际金融_卢秀清

合集下载

国际金融学之 外汇市场与外汇交易(精品PPT共41页)

2019/12/13

—NCUT—

7

§4.2 外 汇 交 易

本节内容:

4.2.1外汇交易所涉及的内容 4.2.2外汇交易或外汇买卖业务

2019/12/13

—NCUT—

8

§4.2 外 汇 交 易

4.2.1外汇交易所涉及的内容

外汇交易是指各种货币之间的兑换活动,即 外汇买卖。所涉及的内容 : 1. 参与外汇交易的有关各方 2. 外汇交易的货币 3. 外汇交易的结算方式 4. 外汇交易的类型

2019/12/13

—NCUT—

12

§4.2 外 汇 交 易

2.远期外汇交易:即买卖成交后,在约定的 到期日、以约定的价格办理实际收付的外汇 业务。

• ① 其主要作用是防避汇率风险。 • ② 远期外汇交易的作用表现:

– 对出口商或债权人:是为防备外汇汇率下跌而先行出售 期汇;

– 对进口商或债务人:是为防备外汇汇率上升而先行买进 期汇。

• ② 银行与非银行客户间的外汇交易市场:是以商 业性外汇交易为主的市场。

2019/12/13

—NCUT—

6

§4.1 外 汇 市 场

4.1.2外汇市场的机构组成

1.中央银行:主要是对外汇市场进行干预。 2.专营外汇买卖的商业银行:是经营外汇业 务的主要机构。 3.外汇经纪人:外汇交易的中间商。 4.跨国公司、地方进出口商:形成外汇的实 际供求。 5.政府机构:为干预经济进行交易。 6.贴现公司:为其贴现业务从事交易。

—NCUT—

11

§4.2 外 汇 交 易

–2)信汇汇款方式:即以邮寄信汇委托书授权汇入银行向收款 人解付汇款的方式。

–其传导方向与电汇相同,只是通过邮政部门进行。 –3)票汇汇款方式:即开立以汇入银行为付款人的银行即期汇 票,由汇入银行向收款人解付汇款的方式。

第四章外汇市场和外汇交易PPT课件

16

三、套汇交易(Arbitrage)

套汇交易的种类 地点套汇(直接套汇、间接套汇) 时间套汇(掉期交易) 利息套汇(套利交易) (一)地点套汇

定义:利用同一时刻不同外汇市场上的 汇率差异,通过买进和卖出外汇而赚取 无风险利润的行为。

2021/3/12

17

三、套汇交易(Arbitrage)

I 、直接套汇(两点套汇) 指利用同一时间两个外汇市场之间出现的汇率

USD1 = JPY106.76

纽约

东京

JPY1000USD9.402源自JPY1003.76万

万

万

投入1000万日元套汇的利润是3.76万日元;

2021/3/12

19

三、套汇交易(Arbitrage)

II、间接套汇(三点套汇或多点套汇) 定义:利用三个或多个不同地点的外汇市 场中多种货币之间的汇率差异,同时在这 三个或多个外汇市场上进行外汇买卖,以 赚取汇率差额收益的一种外汇交易。

在纽约:美元便宜、日元贵 (卖出日元,买入美元) 在东京:美元贵、日元便宜(卖出美元,买入日元)

(1)

USD1 = JPY106.76 东京

USD1 = JPY106.36 纽约

USD100

JPY10676

USD100.37

投万入100万美元套汇的万利润是3760美元; 6万

(2)

USD1 = JPY106.36

300万 5 美元

英镑

4

银行 蒙受 损失?

按照远期合约约定的价 格£1=$1.7880 卖给银行英镑

(300/ 1.7880=167.79)

2021/3/12

进口土 豆英国

商人

1

进口 土豆

4章外汇市场与外汇交易综述PPT课件

• ② 场外外汇交易市场:是无特定交易场所的无形 市场,参加交易的有关各方通过电话、电报、电 传等通讯工具进行交易。

2020/7/30

—NCUT—

6

§4.1 外 汇 市 场

2、按业务种类划分:即期外汇市场和远期外 汇市场。

• ① 即期外汇市场:即从事现汇买卖活动的场所。 • ② 远期外汇市场:即从事期汇买卖活动的场所。

第四章 外汇市场与外汇交易

第一节 外汇市场 第二节 外汇交易 第三节 汇率折算与进出口报价

1

整体概况

+ 概况1

您的内容打在这里,或者通过复制您的文本后。

概况2

+ 您的内容打在这里,或者通过复制您的文本后。

概况3

+ 您的内容打在这里,或者通过复制您的文本后。

2

本章学习目的:

第一:认识和了解外汇市场的分类与组成;

4

§4.1 外 汇 市 场

本节内容:

4.1.1外汇市场的分类 4.1.2外汇市场的机构组成

2020/7/30

—NCUT—

5

§4.1 外 汇 市 场

4.1.1外汇市场的分类

1.按交易方式划分:场内外汇交易市场和场 外外汇交易市场。

• ① 场内外汇交易市场:即外汇交易所。是有形市 场。有特定场所和固定的交易时间。

第二:熟悉和理解不同类型外汇交易的内容、 方式以及目的与作用;

第三:理解和掌握汇率折算与进出口报价之 间的关系,以及进出口合理报价的基本原则。

2020/7/30

—NCUT—

3

本章重点:

1、外汇交易的不同类型及其作用。 2、汇率折算与进出口报价。

本章难点:

汇率折算与进出口报价。

2020/7/30

2020/7/30

—NCUT—

6

§4.1 外 汇 市 场

2、按业务种类划分:即期外汇市场和远期外 汇市场。

• ① 即期外汇市场:即从事现汇买卖活动的场所。 • ② 远期外汇市场:即从事期汇买卖活动的场所。

第四章 外汇市场与外汇交易

第一节 外汇市场 第二节 外汇交易 第三节 汇率折算与进出口报价

1

整体概况

+ 概况1

您的内容打在这里,或者通过复制您的文本后。

概况2

+ 您的内容打在这里,或者通过复制您的文本后。

概况3

+ 您的内容打在这里,或者通过复制您的文本后。

2

本章学习目的:

第一:认识和了解外汇市场的分类与组成;

4

§4.1 外 汇 市 场

本节内容:

4.1.1外汇市场的分类 4.1.2外汇市场的机构组成

2020/7/30

—NCUT—

5

§4.1 外 汇 市 场

4.1.1外汇市场的分类

1.按交易方式划分:场内外汇交易市场和场 外外汇交易市场。

• ① 场内外汇交易市场:即外汇交易所。是有形市 场。有特定场所和固定的交易时间。

第二:熟悉和理解不同类型外汇交易的内容、 方式以及目的与作用;

第三:理解和掌握汇率折算与进出口报价之 间的关系,以及进出口合理报价的基本原则。

2020/7/30

—NCUT—

3

本章重点:

1、外汇交易的不同类型及其作用。 2、汇率折算与进出口报价。

本章难点:

汇率折算与进出口报价。

2020/7/30

第四章外汇、汇率和外汇市场《国际金融》PPT课件

汇率变动影 响一国的通 货膨胀程度

第4章

外汇、汇率和外汇市场

4.2 汇率的决定与变动

4.2.3 汇率变动对经济的影响

3.汇率变动对世界经济的影响

小国汇率变动只会对贸易伙伴国经济产生轻微的影响,主要工业国汇率的变 动则不然。

第一,主要工业国的货币贬值至少在短期内会不利于其他工业国和发展中国 家的贸易收支,由此可能引起贸易战和汇率战,并影响世界经济的景气。

(2)不规定纸币的含金量

布雷顿森林体系崩溃后,以美元为中心的固定汇率制解体,各国政府不再规定纸币的 含金量,纸币的价值不再以金量体现,而是以其所具有的购买一定数量商品的能力表 现出来,因此,纸币所代表的价值一般来说表现在纸币的购买力上。按照等价交换的 原则,两种货币兑换比率的客观基础,应该是两种货币购买力的对比,也称为购买力 平价。它基本上体现了纸币流通中所代表的真实价值的对比。所以这一时期决定汇率 的基础是购买力平价。

外汇、汇率和外汇市场

4.3.1 固定汇率制度

1.固定汇率制度的类型 (3)两种固定汇率制度的比较 ①汇率的调节机制不同。 ②制度形成的基础不同。 ③汇率稳定程度不同。

第4章

4.3 汇率制度

外汇、汇率和外汇市场

4.3.1 固定汇率制度

2.固定汇率制度的优缺点

(1)固定汇率制度的优点

由于固定汇率制使两国货币比价基本固定,或汇率的波动范围被限制在一定 幅度之内,它就便于经营国际贸易、国际信贷与国际投资的经济主体进行成 本和利润的核算,也使进行这些国际经济交易的经济主体面临汇率波动的风 险损失较小,而有利于这些国际经济交易的进行与发展,因而有利于世界经 济的发展。

(1)金本位制度下的固定汇率制

在金本位制度下,固定汇率制是自发形成的。各国金币的含金量是决定各国 中心汇率的基础。并且金币自由兑换、自由铸造和熔化、自由输出入的原则 能自动保证现实汇率的波动不超过黄金输送点。在金本位制度下,汇率变化 的幅度很小,基本上是固定的。在这种汇率制度下,各个国家的汇率保持相 对稳定。

国际金融学 第四章 外汇交易.ppt

利用远期外汇交易来限制汇率风险,即在卖出50万 英镑现汇的同时,买进50万6个月期的英镑。假设6 个月期英镑与美元汇率为:GBP1=USD1.626,那 么,6个月后,该投资者将83.43万美元存款调回英 国时,可以得到:

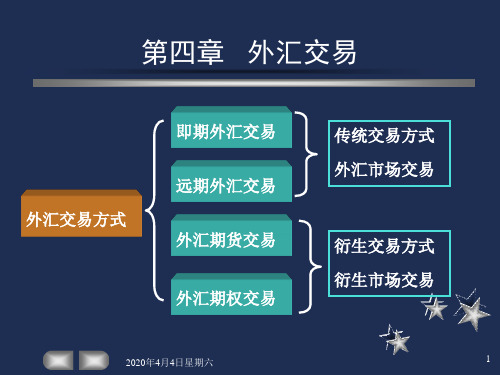

第四章 外汇交易

外汇交易方式

即期外汇交易 远期外汇交易 外汇期货交易 外汇期权交易

2020年4月4日星期六

传统交易方式 外汇市场交易

衍生交易方式 衍生市场交易

1

第一节 即期外汇交易

一、即期外汇交易

1. 即期外汇交易概念

★ 买卖双方达成外汇买卖协议后,在两个 营业日内完成交割的外汇交易方式。

2020年4月4日星期六

伦敦市场: GBP1 = USD1.4200 纽约市场: USD1 = CAD1.5800 多伦多市场:GBP100 = CAD220.00 试问:(1)是否存在套汇机会; (2)如果投入100万英镑或100万美元 套汇,利润各为多少?

2020年4月4日星期六

8

(1)判断是否存在套汇机会

① 将单位货币变为1:

多伦多市场:GBP1 = CAD2.2000 ② 将各市场汇率统一为间接标价法:

伦敦市场: GBP1 = USD1.4200 纽约市场: USD1 = CAD1.5800 多伦多市场: CAD1 = GBP0.455 ③ 将各市场标价货币相乘:

1.4200×1.5800 ×0.455 = 1.0208≠1 说明存在套汇机会

作用:

(1)避免国际资本流动中的汇率风险; (2)改变货币期限,满足国际经济交易需要.

2020年4月4日星期六

16

类型

按交易方式分

纯调期交易 制造调期交易

即期对远期

按交易期限分

第四章 外汇交易

外汇交易方式

即期外汇交易 远期外汇交易 外汇期货交易 外汇期权交易

2020年4月4日星期六

传统交易方式 外汇市场交易

衍生交易方式 衍生市场交易

1

第一节 即期外汇交易

一、即期外汇交易

1. 即期外汇交易概念

★ 买卖双方达成外汇买卖协议后,在两个 营业日内完成交割的外汇交易方式。

2020年4月4日星期六

伦敦市场: GBP1 = USD1.4200 纽约市场: USD1 = CAD1.5800 多伦多市场:GBP100 = CAD220.00 试问:(1)是否存在套汇机会; (2)如果投入100万英镑或100万美元 套汇,利润各为多少?

2020年4月4日星期六

8

(1)判断是否存在套汇机会

① 将单位货币变为1:

多伦多市场:GBP1 = CAD2.2000 ② 将各市场汇率统一为间接标价法:

伦敦市场: GBP1 = USD1.4200 纽约市场: USD1 = CAD1.5800 多伦多市场: CAD1 = GBP0.455 ③ 将各市场标价货币相乘:

1.4200×1.5800 ×0.455 = 1.0208≠1 说明存在套汇机会

作用:

(1)避免国际资本流动中的汇率风险; (2)改变货币期限,满足国际经济交易需要.

2020年4月4日星期六

16

类型

按交易方式分

纯调期交易 制造调期交易

即期对远期

按交易期限分

第四章外汇市场与外汇交易_国际金融_卢秀清.pptx

分

析:

银行卖出6个月CHF,收入=200万÷13.800=14.4928 GBP

银行6个月后买入即期CHF,成本=200÷13.750=14.5455 GBP

3、 卖60天期加拿大元远期1535.10万,

收入 = 1535.1万÷1.5050 = 1020万美元 利息 = 1020万美元-1000万美元=20万美元

4、投资实际收益率:(20万/1000万)×360/60 = 12%

X日外汇银行报出USD/JPY汇率: Rs 125.40-80, R3 127.70-128.20,某人预计3个月后即期汇率将上 升到128.40-60左右.于是通过远期交易获取收益。

例:3月3日,法商出口价值200万英镑商品到英国,双方商定两个 月后付款。 市场条件:即期汇率为 GBP/EUR8.7050-90; 2个 月远期汇率为 GBP/EUR 8.7110-70 操作如下: 3月3日,法商与银行签订2个月卖出200万英镑的远期合同, 汇率为8.7110,交割日为5月5日.交割时收到1742.2万欧元

HM 1USD=7.6857 / 7.7011HKD

两地

若某人有1000万HKD是否可以套汇?

套汇 解:从报价可见,HKD在HM贵,可套汇! 套汇程序: HM: 卖HKD买USD;

实例

1000

NM: 卖USD买HKD 收 益=(1000万/7.7011)×7.7201—

= 2.4672 万 HKD

例:某日NM GBP1=1.8400 / 1.8492USD

❖ A: HKD/JPY 3 HKD ❖ B: 14.740/60 ❖ A: My Risk. now PLS ❖ B: 14.745 Choice ❖ A: Sell 3 HKD PLS My JPY to ABC Tokyo A/C ❖ B: OK Done ❖ JPY at 14.745 We Buy HKD 3Mio AG JPY Val May

国际金融学讲义第四章外汇市场与外汇交易

(三)影响干预效果的因素 1.是否为根本性国际收支不平衡。(短期有效,根本性无效) 2.干预政策是否妥当。

六、世界主要外汇交易市场

(一)伦敦外汇市场 无形市场 经营英镑对特定外汇的交易 英格兰银行负责外汇干预 (二)纽约外汇市场 无形市场 美元交易的清算中心 联邦储备银行负责外汇干预 (三)东京外汇市场 行政控制较严 多是美元对日元的交易 大藏省和日本银行共同干预 (四)新加坡外汇市场 完全自由 经营美元对其他自由兑换货币 新加坡中央银行干预 (五)香港外汇市场 联系汇率制 经营港币对美元为主 香港金融管理局干预外汇 (六)苏黎世外汇市场 自由汇兑 无外汇经纪人 主要经营瑞士法朗对美元业务 瑞士国家银行干预 (七)法兰克福外汇市场 自由汇兑 分定价市场和一般市场 美元兑换业务 德国联邦银行干预

5

即期外汇交易的比重下降,远期和调期交易的比重上升

4

交易数额巨大

3

汇率变动频繁,幅度较大

四、现代外汇市场的特点

东 京

香港 新加坡

法、巴、苏、阿

伦敦

纽约

旧 金 山

★ 外汇市场一体化:目前,全球(金融)外汇市场的营业时间交错进行,全天24小时不间断地营业,形成了全球性的外汇市场。

(一)干预主体:中央银行

一、外汇交易的报价方式

3.报价时,“/”右边的两位数字是卖出价的最后两位数字。有时,同业间只报最后两位数字。 如:USD/AUD=1.7825/1.7835,只报25/35。

4.五位有效数字中,从右向左依次称:第X个点,第X十个点,第X百个点。 如:USD/JPY=126.10/20 ------------126.00/10 表示:美元下跌10个点。 GBP/USD=1.7600/10 ------------1.7900/10 表示:英镑上升了300个点。

六、世界主要外汇交易市场

(一)伦敦外汇市场 无形市场 经营英镑对特定外汇的交易 英格兰银行负责外汇干预 (二)纽约外汇市场 无形市场 美元交易的清算中心 联邦储备银行负责外汇干预 (三)东京外汇市场 行政控制较严 多是美元对日元的交易 大藏省和日本银行共同干预 (四)新加坡外汇市场 完全自由 经营美元对其他自由兑换货币 新加坡中央银行干预 (五)香港外汇市场 联系汇率制 经营港币对美元为主 香港金融管理局干预外汇 (六)苏黎世外汇市场 自由汇兑 无外汇经纪人 主要经营瑞士法朗对美元业务 瑞士国家银行干预 (七)法兰克福外汇市场 自由汇兑 分定价市场和一般市场 美元兑换业务 德国联邦银行干预

5

即期外汇交易的比重下降,远期和调期交易的比重上升

4

交易数额巨大

3

汇率变动频繁,幅度较大

四、现代外汇市场的特点

东 京

香港 新加坡

法、巴、苏、阿

伦敦

纽约

旧 金 山

★ 外汇市场一体化:目前,全球(金融)外汇市场的营业时间交错进行,全天24小时不间断地营业,形成了全球性的外汇市场。

(一)干预主体:中央银行

一、外汇交易的报价方式

3.报价时,“/”右边的两位数字是卖出价的最后两位数字。有时,同业间只报最后两位数字。 如:USD/AUD=1.7825/1.7835,只报25/35。

4.五位有效数字中,从右向左依次称:第X个点,第X十个点,第X百个点。 如:USD/JPY=126.10/20 ------------126.00/10 表示:美元下跌10个点。 GBP/USD=1.7600/10 ------------1.7900/10 表示:英镑上升了300个点。

05外汇交易PPT课件

例如由:USD/HKD=7.9081~7.9981;USD/CNY=8.2700~8.3100 得:HKD/CNY=(8.2700/7.9981)~(8.3100/7.9081)=1.0340~1.0508

② 媒介货币处于不同位置,则同边相乘: 已知 Y/X=a~b,X/Z=c~d, 求Y/Z=? 按同边相乘法得: Y/Z=(a*c)~(b*d)

应用一例(个人外汇交易练习)

某客户委托银行买入100万法郎,卖出德国马克的汇 率是:FRF/DEM=0.3130;外汇市场开盘汇率为:

USD/DEM = 2.2330/40,USD/FRF = 7.1210/50

试求解以下问题:

(1) 据此行情,是否达到客户的要求?

(2) 如果USD/FRF汇价保持不变,USD/DEM汇率变化到 什么地步,可达到客户的要求?

.

4

三、即期外汇交易的作用

1、满足对不同币种的需求 2、调整与平衡外汇头寸 3、投机

(如:个人外汇交易)

.

5

四、套汇

(一) 予备知识 1、基本汇率 基本汇率:一般指与美元挂钩的汇率。

2、套算汇率 套算汇率:是指已知三种货币中的两组

货币间的汇率,由此求出另一组货币间的汇 率之方法。

.

6

注意:

① 国际金融市场上由于美元的特殊地 位,各国金融市场上均标出美元与本国 货币间的汇率,因此套算汇率一般是从 两种非美元货币与美元(常称之为媒介 货币)的汇率中计算出非美元货币之间 的汇率;

② 媒介货币处于不同位置,两数相乘: 已知 Y/X=a,X/Z=b,求Y/Z=? (这里X是媒介货币) 方法是:Y/Z=(Y/X)*(X/Z)=a*b 例如:USD1=DEM1.8000, DEM1=FRF3.5000 则: USD1=FRF6.3000

② 媒介货币处于不同位置,则同边相乘: 已知 Y/X=a~b,X/Z=c~d, 求Y/Z=? 按同边相乘法得: Y/Z=(a*c)~(b*d)

应用一例(个人外汇交易练习)

某客户委托银行买入100万法郎,卖出德国马克的汇 率是:FRF/DEM=0.3130;外汇市场开盘汇率为:

USD/DEM = 2.2330/40,USD/FRF = 7.1210/50

试求解以下问题:

(1) 据此行情,是否达到客户的要求?

(2) 如果USD/FRF汇价保持不变,USD/DEM汇率变化到 什么地步,可达到客户的要求?

.

4

三、即期外汇交易的作用

1、满足对不同币种的需求 2、调整与平衡外汇头寸 3、投机

(如:个人外汇交易)

.

5

四、套汇

(一) 予备知识 1、基本汇率 基本汇率:一般指与美元挂钩的汇率。

2、套算汇率 套算汇率:是指已知三种货币中的两组

货币间的汇率,由此求出另一组货币间的汇 率之方法。

.

6

注意:

① 国际金融市场上由于美元的特殊地 位,各国金融市场上均标出美元与本国 货币间的汇率,因此套算汇率一般是从 两种非美元货币与美元(常称之为媒介 货币)的汇率中计算出非美元货币之间 的汇率;

② 媒介货币处于不同位置,两数相乘: 已知 Y/X=a,X/Z=b,求Y/Z=? (这里X是媒介货币) 方法是:Y/Z=(Y/X)*(X/Z)=a*b 例如:USD1=DEM1.8000, DEM1=FRF3.5000 则: USD1=FRF6.3000

国际金融外汇市场与交易上课件

国际金融-外汇市场与交易上

(1)写出USD/CHF的美元买 入价;

(2)写出USD/JPY的美元卖 出价;

(3)某客户要求将GBP100万 兑换成USD能得多少USD?

国际金融-外汇市场与交易上

解:

(1)2.0300 (2)144.30 (3)1000000×1.5800

=USD1580000

国际金融-外汇市场与交易上

国际金融-外汇市场与交易上

答案:$/DEM=1.7028/1.7038

分析:

A 银 行

B银行 (你)

国际金融-外汇市场与交易上

客 户

1.客户买$,B先向A买$按$ /DEM=1.7035,再向客户按$ /DEM=1.7038卖$

2.客户买DEM,B先向A买 DEM按$ / DEM=1.7030,再 向客户按$/DEM=1.7028卖 DEM

例:£/$=1.4760/70,英镑1个月 拆借利率为5.62/5.87%,美元为 3.12/3.25%,则

国际金融-外汇市场与交易上

种类 即期交易 1个月远期

交割日 ××.1.31 ××.2.28(29)

2个月远期

××.3.31

国际金融-外汇市场与交易上

3.节假日顺延。如例1中97.12.22是 节假日则顺延至23日。

4.不跨月-远期外汇交割日遇上节 假日顺延时,不能跨过交割日所 在月份。下例如7.30、31为节假 日,则:

3个月掉期率: USD/CHF 125/130 USD/DKK 90/60

求Forward Rate CHF/DKK?

国际金融-外汇市场与交易上

解:

1)Forward Rate: USD/CHF=(1.5820+0.0125)/

(1)写出USD/CHF的美元买 入价;

(2)写出USD/JPY的美元卖 出价;

(3)某客户要求将GBP100万 兑换成USD能得多少USD?

国际金融-外汇市场与交易上

解:

(1)2.0300 (2)144.30 (3)1000000×1.5800

=USD1580000

国际金融-外汇市场与交易上

国际金融-外汇市场与交易上

答案:$/DEM=1.7028/1.7038

分析:

A 银 行

B银行 (你)

国际金融-外汇市场与交易上

客 户

1.客户买$,B先向A买$按$ /DEM=1.7035,再向客户按$ /DEM=1.7038卖$

2.客户买DEM,B先向A买 DEM按$ / DEM=1.7030,再 向客户按$/DEM=1.7028卖 DEM

例:£/$=1.4760/70,英镑1个月 拆借利率为5.62/5.87%,美元为 3.12/3.25%,则

国际金融-外汇市场与交易上

种类 即期交易 1个月远期

交割日 ××.1.31 ××.2.28(29)

2个月远期

××.3.31

国际金融-外汇市场与交易上

3.节假日顺延。如例1中97.12.22是 节假日则顺延至23日。

4.不跨月-远期外汇交割日遇上节 假日顺延时,不能跨过交割日所 在月份。下例如7.30、31为节假 日,则:

3个月掉期率: USD/CHF 125/130 USD/DKK 90/60

求Forward Rate CHF/DKK?

国际金融-外汇市场与交易上

解:

1)Forward Rate: USD/CHF=(1.5820+0.0125)/

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

远期交易类型

标准远期交易:

择期远期交易: 择日远期交易

择月远期交易

远期汇率确定

汇率确定依据

利息平价理论 Rf =(Ib-Ia)N/360×Rs+Rs 或:Rf-Rs = (Ib-Ia)N/360×Rs

例:伦敦汇市美元即期汇率为GBP1=USD1.5500 货币市场3个月期GBP和USD的利率分别为 9% 和7.5%。

A公司有1000万美元要用于加拿大投资,投资期60天,但担心投资 收回时加元汇率下跌,于是考虑用运用远期交易为其投资及收益进行保 值。假设投资时市场条件如下: 6个月期的USD利率为6%; CAD利率为14.04% USD/CAD 即期汇率1.5000 /10,60天汇率 1.5025/ 50 操作如下: 1、 美元兑成加拿大元:1000×1.5000= CAD1500万,用于投资. 投 资 者 为 投 资 保 值

A: CHF5 B: 1.5330/40 A: 30 done My CHF to Zurich A/C B: OK. Done CHF at 1.5330. We Buy USD 5 Mio AG CHF Val May10 USD T0 NY TKS for Calling N Deal BIBI A: TKS for Price BIBI

外 汇 银 行

媒介货币兑换需要

赚取买卖差价

保 值 投 机。

外 汇 经 纪

赚取佣金 保 投

值 机

一 般 客 户

兑换货币满足支付 保 值

投

机

中 央 银 行

调控汇率 调整储备币种结

构

批发市场

——由外汇银行与另一外汇银

行 或中央银行之间的同业交 易 构成

零售市场 ——由外汇银行与一般客户之 间的交易构成

HKD to HongKong A/C TKS for Deal A: TKS for Price

即期交易作用

满 足 支 付

投

机

调整外汇头寸结构

即期交易运用 地 点 套 汇

指当不同外汇市场的某一货币 或几种货币的汇率发生差异时 交易者 通过 贱买贵卖从中取 收益的外汇活动。

例:某日NM 1USD=7.7201 / 7.7355HKD HM 1USD=7.6857 / 7.7011HKD 若某人有1000万HKD是否可以套汇? 两地

例:3月3日,法商出口价值200万英镑商品到英国,双方商定两个 月后付款。 市场条件:即期汇率为 GBP/EUR8.7050-90; 2个 月远期汇率为 GBP/EUR 8.7110-70 操作如下: 3月3日,法商与银行签订2个月卖出200万英镑的远期合同, 汇率为8.7110,交割日为5月5日.交割时收到1742.2万欧元 (8.7110×200万)

例:某日纽约汇市欧元即期汇率为 1.0210/20USD, 6个月期汇水为128/132, 问:EUR 6个月期的实际汇率为多少? 解:∵汇水呈小/大排列, ∴EUR 6个月期的远期汇率 = (1.0210+ 0.0128)/(1.0220+0.0132) = 1.0338 / 52 USD

例:某日纽约汇市欧元即期汇率1.0210/20USD , 9个月期汇水为328/312, 问:EUR 9个月期汇率为多少?

银行

/

招商银行

什么是外汇市场? 外汇市场参与者主要有哪些? 他们交易的动机是什么? 外汇市场有哪些类型? 外汇市场有什么业务? 外汇市场交易的货币有哪些? 外汇市场有什么特点? 外汇市场有什么功能?

---指由各种经营外汇业务的机 构和个人进行外汇买卖活动 形成的交易场所或网络。

外汇业务。

即 期 外 汇 交 易 类 型

当 日 即 期 交易

翌 日 即 期 交 易

标

准

即

期

交

易

即期汇率确定程序

确定基本汇率

计算交叉汇率

基本汇率确定

上一营业日的头寸结存情况;

本营业日的头寸策略;

上一 时区或目前正营业银行的即时行情;

其他汇市前段交易情况及目前趋势; 当前发生或即将发生的重大事件对汇率可能 产生的影响。

分

析

出口商 锁 定 出 口 收 入

两个月后外汇市场可能的表现如下: 1、英镑汇率上升: (由学生分析,并得出结论)

2、英镑汇率下降: (由学生分析,并得出结论)

结 论 比收款后在现汇市场卖出即期£保险。

一家澳大利亚公司以3.5%的年利率借入6个月期100万CHF, 并将CHF兑成AUD使用。为固定还款成本,该公司运用远期外汇 交易为借款保值。当时汇市行情:即期汇率 AUD/CHF 2.0000-10

交 叉 汇 率 计 算

基准货币或标价货币相同 交 叉 相 除

基准货币或标价货币不同 同 边 相 乘

例:USD/SGD

I.7555/75 USD/AUD 1.9094/114 求:SGD/AUD的汇率

解:SGD/AUD

= (1.9094÷1.7575)/(1.9114 ÷1.7555) = 1.0864 / 1.0888

2、 投资60天本利 =1500万×(1+14.04%×60/360)=1535.10万 CAD

3、 卖60天期加拿大元远期1535.10万,

收入 = 1535.1万÷1.5050 = 1020万美元 利息 = 1020万美元-1000万美元=20万美元 4、投资实际收益率:(20万/1000万)×360/60 = 12%

何套汇?在套汇费用为0.4万条件下,

解:(1)判断是否有汇价差: 方法一:套算汇率

GBP1=(1.8400×7.7805)/(1.8492×7.8000) = 14.3161 / 14.4238 HKD

方法二:汇率积数判断 1×1.8400×7.7805/14.4624 =0.9899≠1 结 论:可套汇!

例:GBP / USD 1.5355 / 65 USD / HKD 7.7389 / 99 求: GBP / HKD 汇率

解:GBP/ HKD = 1.5355×7.7389 / 1.5365 ×7.7399

= 11.8831 / 924

直盘报价 以USD 为中心

双向报价

只报电汇汇率

报价针对 既定交易规模

解:∵汇水呈大/小排列, ∴EUR 6个月期的实际远期汇率 = (1.0210-0.0328)/(1.0220-0.0312) = 0.9882 / 0.9908 USD

远期交易 有什么作用??

为贸易商规避汇率风险

为投融资者提供保值手段

为投机者提供投机途径

为银行平衡外汇头寸

例:9月1日,澳商从日本进口1亿日元商品,约定三个月后付款 外汇市场即期汇率为:AUD/JPY 100.00 / 20;三个月汇率为 AUD/JPY 98.00 / 30. 为避免日元汇率上升增加进口成本, 澳商利用远期交易操作如下:澳商以AUD/JPY 98.00汇率 买入3个月期1亿日元,交割日为12月3日。交割时支付成本 1020408.16元澳元。(1亿/98)

6个月期远期汇率为 AUD/CHF1.9500-30.

操作如下:

外币借款 者 为借款保 值

1、借入100万CHF,并将其兑换为AUD(100 ÷2.0010= 49.98万) 2、计算6个月后归还100万CHF本利: 100×(1+3.5%×6/12)= CHF101.75万; 3、与银行签订远期合约,买入6个月期CHF101.75万,以备还款。 还款成本 =101.75÷1.9500 = 52.18万AUD 。 4、实际支付的利息 52.18-49.98=AUD2.20万 这笔借款的实际年率: AUD2.2/49.98×2=8.8%

了解:外汇市场构成、功能与特点

掌握:外汇交易各类业务及技术,

学会在国际经济交易中运用 外汇报价

外汇市场功能 算

即期汇率确定与计

地点套汇 算 掉期交易运用 则

期权分类与原理

远期汇率确定与计

期货交易原理与规

汇率风险控制

/open_virtual_account/

即期外汇交易 远期外汇交易 掉期外汇交易 期货外汇交易

期权外汇交易

市场一体化程度高 汇率波动频繁 业务创新层出不穷

政府干预较频繁

转移货币购买力

价格发现

便利融资 风险规避和投机 信息窗口

即

期 概

交 念

易

指外汇交易达成后, 买卖双方在两个营

业日内办理交割的

3、交割后投机利润:128.40-128.20=0.20日元。

如果外汇市场美元汇率变动方向与投机者相反, 例 USD/JPY126.40-50,结果如何?

5月9日美元3个月期汇汇率为GBP1=USD1.7127 英国一投机者预测美元到时将贬值为1.7347,问:该 投机者如果准备做50万美元的交易,应如何操作?

A:GBP 5 Mio 即期交易是怎样进行的?? B:1.6773/78 A:My Risk B:1.6775 Choice A:Sell PLS, My USD To ANY

B:OK Done. At 1.6775 . We Buy GBP 5 Mio AG USD Val May-20 GBP To MY London TKS for Deal, BIBI

X日外汇银行报出USD/JPY汇率: Rs

125.40-80,

R3 127.70-128.20,某人预计3个月后即期汇率将上 升到128.40-60左右.于是通过远期交易获取收益。