2020年网络小贷行业分析报告

2020年互联网借贷行业分析报告

2020年互联网借贷行业分析报告2020年9月目录一、产业画像:互联网借贷的产品、市场与商业模式 (8)1、主流产品:消费金融=信用卡+消费贷+现金贷 (8)(1)信用卡:生息资产50%以上+年化利率约15% (9)(2)消费贷:蚂蚁花呗领衔,扎根场景向信用卡演变 (11)(3)现金贷:各类机构齐聚的高利润零售信贷产品 (12)2、市场蛋糕:消费金融规模2023年将达到24.7万亿 (13)(1)金融机构表内:以信用卡为核心的主流消费信贷 (15)(2)非金融机构:小额贷款仍有近9000 亿,P2P 延续消亡 (17)(3)表外资产证券化:信托规模较小,ABS/CLO高速扩张 (19)3、牌照对比:商业银行龙头,消金公司强于小额贷款 (20)(1)商业银行:高杠杆、最低融资成本的一级玩家 (22)(2)消费金融:高杠杆、融资成本适中的二级玩家 (24)(3)小额贷款:低杠杆、高昂融资成本的底层玩家 (26)4、商业模式:从自营、ABS、联合贷款向数字助贷升级 (28)(1)阶段一:自营借贷模式----重资本、高利润、风险自担 (28)(2)阶段二:ABS出表模式----表外放量规避杠杆限制 (29)(3)阶段三:联合贷款模式----拥抱持牌金融机构,输出资产 (30)(4)阶段四:数字助贷模式--数字技术输出成为新名片 (31)①以蚂蚁集团为代表的数字助贷模式 (32)②其他互联网企业运用的引流助贷模式 (33)二、监管博弈:互联网借贷未来面临的政策风险 (33)1、博弈焦点:互联网借贷的普惠贡献Vs资本风险 (33)(1)普惠贡献一:扎根交易场景,促进个人消费 (34)(2)普惠贡献二:互联网企业贷的普惠金融意义重大 (35)(3)普惠贡献三:资产质量卓越,风控输出利好产业 (36)(4)资本风险:高速扩张的互联网借贷隐患 (38)2、政策热点:切中要害的互联网贷款新规影响几何? (39)3、尾部风险:民间借贷新规冲击互联网借贷格局 (40)(1)高利率产品失去保护,长尾互联网借贷市场供给收缩 (40)(2)持牌金融机构不适用民间借贷新规,但难免潜在影响 (42)三、市场展望:数字微贷与头部银行共享产业红利 (43)1、微贷技术输出将成主流模式,但产业规模增速趋缓 (43)2、互联网借贷尾部市场将受冲击,格局利好头部集中 (45)3、头部银行享受零售金融红利,保险信保业务收缩 (45)四、主要风险 (46)1、监管超预期收紧限制产业发展 (46)2、互联网借贷信用风险加速暴露 (47)3、互联网巨头持续冲击传统银行市场 (47)互联网借贷市场高速成长,预计消费金融规模2023年达24.7万亿。

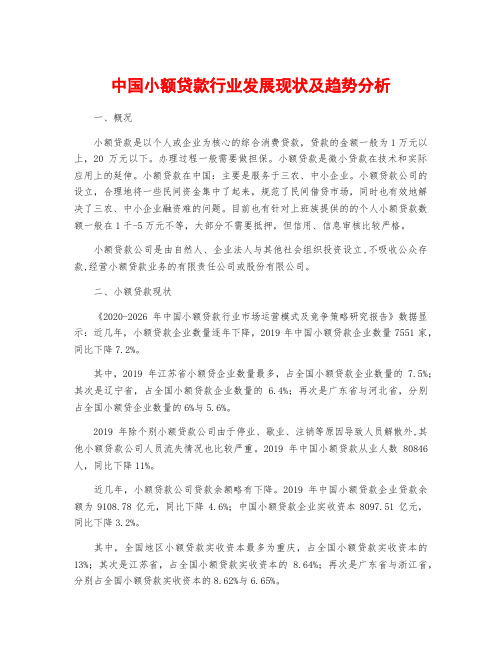

中国小额贷款行业发展现状及趋势分析

中国小额贷款行业发展现状及趋势分析一、概况小额贷款是以个人或企业为核心的综合消费贷款,贷款的金额一般为1万元以上,20万元以下。

办理过程一般需要做担保。

小额贷款是微小贷款在技术和实际应用上的延伸。

小额贷款在中国:主要是服务于三农、中小企业。

小额贷款公司的设立,合理地将一些民间资金集中了起来,规范了民间借贷市场,同时也有效地解决了三农、中小企业融资难的问题。

目前也有针对上班族提供的的个人小额贷款数额一般在1千-5万元不等,大部分不需要抵押,但信用、信息审核比较严格。

小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。

二、小额贷款现状《2020-2026年中国小额贷款行业市场运营模式及竞争策略研究报告》数据显示:近几年,小额贷款企业数量逐年下降,2019年中国小额贷款企业数量7551家,同比下降7.2%。

其中,2019年江苏省小额贷企业数量最多,占全国小额贷款企业数量的7.5%;其次是辽宁省,占全国小额贷款企业数量的 6.4%;再次是广东省与河北省,分别占全国小额贷企业数量的6%与5.6%。

2019年除个别小额贷款公司由于停业、歇业、注销等原因导致人员解散外,其他小额贷款公司人员流失情况也比较严重。

2019年中国小额贷款从业人数80846人,同比下降11%。

近几年,小额贷款公司贷款余额略有下降。

2019年中国小额贷款企业贷款余额为9108.78亿元,同比下降4.6%;中国小额贷款企业实收资本8097.51亿元,同比下降3.2%。

其中,全国地区小额贷款实收资本最多为重庆,占全国小额贷款实收资本的13%;其次是江苏省,占全国小额贷款实收资本的8.64%;再次是广东省与浙江省,分别占全国小额贷款实收资本的8.62%与6.65%。

三、小额贷款公司存在的问题小额贷款公司一般由实体企业发起设立,这些实体股东对小额贷款公司董监高提名或任用具有绝对的话语权,部分小额贷款公司经营管理团队主要来自其实体企业股东,即使是来自银行业的人员,也主要是一些支行行长级及以下的营销型人员,缺乏银行或金融系统管理尤其是中后台管理经验与从业经历,不了解贷款业务的基本逻辑,习惯性地用实体企业或者单纯的客户营销的管理思路、管理理念进行经营管理,导致小额贷款公司经营管理手段和方法相对比较粗放,在客户准入标准、客户资质要求、贷款审查审批、贷后管理以及对从业人员的行为管理等方面要求不严格,导致部分小额贷款公司的信用风险、操作风险、道德风险都比较大。

中国P2P网络贷款行业研究报告

中国P2P网络贷款行业研究报告中国P2P网络贷款行业研究报告近年来,中国的P2P网络贷款行业迅速发展,成为中国金融市场的一个重要组成部分。

本文将对中国P2P网络贷款行业进行研究,并分析其发展趋势和存在的问题。

中国P2P网络贷款行业的发展P2P网络贷款指个体之间通过互联网平台进行贷款和借款的一种金融模式。

这种模式的出现,为中国金融市场注入了新的活力,使得小微企业、个体工商户和普通民众等融资渠道得以拓宽,同时也满足了更多人对借款需求的快速解决。

中国P2P网络贷款行业起步较晚。

2006年网络借贷平台陆续出现,2007年开始进入较为蓬勃发展阶段。

然而,在发展初期,由于缺乏监管和规范,一些平台存在欺诈、失信、风险踩踏等问题,带来了不良社会影响。

因此,自2016年以来,中国政府加大了对P2P网络贷款行业的监管力度,以规范市场秩序,保护投资者利益。

截至2020年,中国的P2P网络贷款行业已经得到了长足的发展和规范。

根据数据统计,中国拥有数百家网络借贷平台,累计发布贷款金额超过万亿元。

同时,中国P2P网络贷款行业在全球也居于龙头地位。

中国P2P网络贷款行业的发展趋势中国P2P网络贷款行业的发展趋势主要体现在以下几个方面:1. 规模逐渐扩大:随着互联网的普及和移动支付的快速发展,中国P2P网络贷款行业将进一步扩大规模。

未来几年内,该行业的贷款金额有望继续增长。

2. 科技创新驱动:随着人工智能、大数据等新兴技术的应用,中国P2P网络贷款行业将更加高效和智能。

科技创新对风控评估、用户信用评价和风险预警等方面的应用,将进一步提升该行业的发展水平。

3. 金融监管更加严格:政府对中国P2P网络贷款行业的监管力度将进一步加强,以确保市场的稳定发展。

监管部门将制定相关法规,加强信息披露和安全保障等方面的监管,加强对平台运营的监督和执法力度。

中国P2P网络贷款行业存在的问题尽管中国P2P网络贷款行业取得了良好的发展势头,但仍然存在一些问题需要解决。

网络贷款的发展现状

网络贷款的发展现状网络贷款是指通过互联网平台进行借贷活动的一种形式。

随着信息技术的快速发展和互联网的普及,网络贷款在过去几年中蓬勃发展,已成为金融行业的重要一环。

网络贷款的发展现状主要体现在以下几个方面。

首先,网络贷款市场规模不断扩大。

根据中国互联网金融协会发布的统计数据,截至2020年末,我国网络贷款市场规模已达到数万亿元。

越来越多的人开始选择在网贷平台上申请借款,吸引了大量的借贷机构进入市场,形成了百花齐放的局面。

其次,信用评估技术不断提升。

在网络贷款中,借贷机构需要对借款人进行信用评估,以判断其还款能力和风险水平。

随着大数据和人工智能等技术的应用,信用评估的准确性和效率得到大幅提升。

通过对借款人的个人信息、消费记录、社交网络等多维度数据的分析,可以更准确地评估借款人的信用状况,从而提高借款的成功率和风险管控能力。

再次,金融监管政策趋严。

由于网络贷款的快速发展和风险暴露,监管部门纷纷加强对网络贷款市场的监管力度。

2018年,中国银保监会发布了《网络借贷信息中介机构业务活动管理暂行办法》,对网络贷款市场进行了全面规范。

此后,监管部门还相继出台了一系列政策文件和指导意见,加强了对网络贷款的风险防控和合规管理要求,促使行业更加健康有序地发展。

最后,风险应对能力提高。

在网络贷款中,借贷机构需要面临各种风险,如借贷风险、信用风险、流动性风险等。

为了提高自身抵御风险的能力,借贷机构不断加强内部风险管理体系建设,完善风险评估模型和风险预警机制,增加资本储备和风险分散。

同时,借贷机构也积极与其他金融机构合作,通过联合贷款、风险分担等方式来降低自身的风险。

总的来说,网络贷款市场在快速发展的同时也面临着一些挑战。

未来,网络贷款行业需要继续创新,加强风险控制,提高透明度和规范性,以保持行业的持续健康发展。

2020中国网络借贷行业报告

Note: 9F represents post-IPO share price return. Closing prices as of 8 Oct, 2019. Source: Company data■ Bracing for an intensifying P2P clean-up. We see two fundamental conflicts at the coreof the P2P model: (1) risk appetite mismatch between investors and borrowers, and (2) high regulatory cost vs small systemic impact. We expect accelerated P2P platform clean-upheading into 4Q, with continued roll-out of high regulatory hurdles while the ‘triple -reductions’ (i.e., reduction in the number of platforms, outstanding balance, and number of investors) remain in force for an extended period of time —likely through 1H 2020. A majority (~98%) of the currently 708 operating platforms is likely shut down during this process. ■ Picking the best-positioned players in transforming towards institutional funding.With limited licensing options availab le for now, loan facilitation (or ‘assisted lending’) model is the most viable exit strategy for existing P2Ps. Despite a generally negative impact on take rate (higher funding cost and potentially lower APR) and operating margin (higher sales & marketing expense), a faster progress in transformation towards the loan facilitation model will be a key differentiation in loan origination volume growth. In this report, we identify three areas of the online lending business most valued by the licensed financial institutions: (1) customers, (2) asset quality, and (3) regulatory compliance. Lexin and Qudian rank among the best-positioned for transforming towards a 2B model. Yiren Digital ranks last. We adjust the WACC to reflect higher exposure to P2P-related regulatory uncertainty. ■ Stock Calls —prefer Lexin and Qudian. We initiate coverage on Lexin withOUTPERFORM (TP of US$17.00) and 9F with NEUTRAL (TP at US$11.62). Maintain OUTPERFORM on Qudian (TP US$11.70) and VCredit (TP HK$13.00). We assume coverage on PPDai with OUTPERFORM (TP cut to US$5.80 from US$8.80). We also assume coverage on Yiren Digital with NEUTRAL (TP cut to US$6.92 from US$20). We prefer (1) Lexin for long-term sustainability, thanks to a focused and differentiatedcustomer base and effective risk control, and (2) Qudian for relative defensiveness of its evolving business model amid the regulatory uncertainty. ■ One key risk is the sustainability of institutional partnership. We believe the on-boardingcycle of 3-6 months reduces banks’ willingness to abruptly terminate. Online lenders with stronger risk control should enjoy better funding sustainability than peers.DISCLOSURE APPENDIX AT THE BACK OF THIS REPORT CONTAINS IMPORTANT DISCLOSURES, ANALYST CERTIFICATIONS, LEGAL ENTITY DISCLOSURE AND THE STATUS OF NON-US ANALYSTS. US Disclosure: Credit Suisse does and seeks to do business with companies covered in its research reports. As a result, investors should be aware that the Firm may have a conflict of Ashley Dai 852 2101 6102ashley.dai@Focus chartsFigure 2: Fintech players under coverage—valuations, targetFigure 3: Rising % of institutional funding has been the primarySource: Company data, Credit Suisse estimates Source: Company data, Credit Suisse estimatesNote: Combined net take-rate reflects on- and off-B/S net revenue divided by total loan origination volume. Source: Company data, Credit Suisse estimatesFigure 5: Qudian and Lexin 2Q19 active borrower growth wasFigure 6: Lexin and Qudian S&M expense per new customer declined YTD, bucking industry trendSource: Company data, Credit Suisse estimates Source: Company data, Credit Suisse estimatesTransformation from a retail-funded modelP2P clean-up is set to accelerate in 4QWe expect accelerated P2P clean-up heading into 4Q, with continued roll-out of high regulatory hurdles while the ‘triple -reductions’ remains in force for an extended period of time —likely through 1H 2020. In the meantime, a majority (~98%) of the currently 708 operating platforms will likely shut down during this process. We expect ‘trial regulation’ for compliant players starting 4Q19, by either registering with high regulatory hurdles or transforming into licensed online micro-lenders/consumer finance companies.We believe that at the core of the P2P model lie two fundamental conflicts: (1) an inherent mismatch between the risk-profile of borrowers and the risk-appetite of investors; (2) high regulatory cost with retail investor base of 4.5 mn at its peak vs low financial systemic impact relative to the size of overall financial sector.Impact on listed players: Shifting business modelsThe repetitive delay of registration deadlines and policy signals sent over the past few months suggest reduced regulatory appetite for P2P registration. Without a registration scenario, the likely exit options for existing players are: (1) acquiring licenses (2) sourcing funding from licensed financial institutions, i.e., loan facilitation, and (3) orderly exiting from the industry. With limited licensing options available, loan facilitation is the most viable exit strategy for existing P2Ps. Despite a generally negative impact on take-rate (higher funding cost and potentially lower APR) and operating margin (higher sales & marketing expense), a faster progress in transformation towards the loan facilitation model will be a key differentiation in loan origination volume growth. Qudian (100% institutional funded as of 2Q19), VCredit (100%), and Lexin (78%) are progressing well ahead of peers. We expect better business sustainability, stronger growth outlook and higher earnings visibility for the platforms that are better positioned in obtaining institutional funding. In this report, we identify three areas of the online lending business most valued by the licensed financial institutions: (1) customers, (2) asset quality, (3) regulatory compliance, and conclude that Lexin and Qudian rank among the best-positioned for transforming towards a 2B model; Yiren Digital ranks last.Investment recommendation: Prefer Lexin and QudianWe maintain OUTPERFORM for Qudian and initiate Lexin with OUTPERFORM. We assume coverage of PPDai with OUTPERFORM, and maintain OUTPERFORM on Vcredit. We assume Yiren Digital with NEUTRAL and initiate 9F with NEUTRAL. We prefer (1) Lexin for long-term sustainability, thanks to differentiated customer base and effective risk control, and (2) Qudian for relative defensiveness of its evolving business model amid the regulatory uncertainty.For Lexin, we initiate with TP of US$17.00. We believe Lexin has a sustainable businessmodel with comparative advantage in the areas that institutionalpartners value the most from online lenders: (1) risk control capability, and (2) sustainable customer acquisition. We forecast robust origination volume growth of 71/44/15% YoY for FY19-21E. Our TP of US$17.00 implies FY19-20E P/E of 9.2x and 8.0x, and FY19E P/B of 3.2x.For Qudian, we maintain OUTPERFORM and TP of US$11.70. While we raise adjusted netincome by 21/52/43% to Rmb4.5/5.9/6.4 bn for FY19-21E to factor in revenue contribution from QD’s open platform initiative and expect such shift in revenue structure to significantly lift QE’s ROE to 34/32/26% for FY19E-21E vs 24% in FY18, we lower long-term growth to 3% from 5% to reflect lower visibility of the new business. Our TP implies 6.0x FY19E P/E and 1.7x FY19E P/B.Key risksKey risks to our thesis include: Sustainability of existing institutional partnership, regulatory uncertainty over loan facilitation, macro headwind causing asset quality deterioration. We expect accelerated clean-up of P2Ps, due to two fundamental conflicts of the P2P model.A faster progress in transformation towards the loan facilitation model will be a keydifferentiation in loan origination volume growth.9 October 2019Table of ContentsFocus charts (2)Transformation from a retail-funded model 3P2P clean-up is set to accelerate in 4Q (3)Impact on listed players: Shifting business models (3)Investment recommendation: Prefer Lexin and Qudian (3)Key risks (3)P2P clean-up is set to accelerate in 4Q 7 Impact on listed players: Shifting business models 9 Exit options for existing players (9)Picking the best-positioned to transform (13)Investment recommendation: Prefer Lexin and Qudian 20 Key risks 21 Appendix 22 HOLT® view 24 Qudian Inc. 25 Revenue structure shifts 27Open platform becoming a key revenue driver (27)Scaling back on risk-taking business amid worsening asset quality trends (27)Early signs of successful customer activation, but at the cost of higher provisions (28)Financial forecast (29)Maintain OUTPERFORM (30)LexinFintech 31 A sustainable model amid industry shakeup 33Targeted borrower base and effective risk model helps lower credit risk (33)A sustainable customer-acquisition strategy (34)Financial forecast (35)Initiate with OUTPERFORM (37)Key downside risks to our positive view (37)Appendix 38 PPDai Group Inc. 40 Yirendai Ltd. 44。

网贷发展现状

网贷发展现状网贷(网络借贷)作为一种新型的金融业态,近年来发展迅猛。

它通过互联网平台为投资人和借款人搭建了一个直接对接的平台,可以通过在线申请、审核、放款和还款等一系列操作,实现了互联网金融的快速发展。

网贷的发展现状首先体现在用户规模的迅速增长上。

据统计,2020年中国网贷用户数量已突破2亿,较上一年增长超过30%。

这证明了人们对网贷的信任和认可,越来越多的人愿意选择网贷平台解决自己的资金需求。

同时,随着年轻一代逐渐成为主要的网贷用户群体,网贷也更加成为了一种主流的借贷方式。

其次,网贷平台也在不断创新和完善业务模式。

过去的几年里,除了传统的个人消费贷款外,网贷平台也逐步推出了更多样化的产品和服务,包括企业贷款、房产抵押贷款、车辆抵押贷款等。

这为更多的借款人提供了更多的选择,也为投资人提供了更多的投资机会。

此外,网贷平台还开始尝试与其他金融机构合作,推出了消费金融、小微企业金融等定制化产品,进一步丰富了金融市场。

然而,网贷发展中也存在一些问题和挑战。

首先是行业监管不完善。

由于网贷行业的快速发展,很长一段时间里监管政策跟不上,导致一些不规范的网贷平台存在,给投资人和借款人带来了一定的风险。

因此,相关政策的完善和监管的严格执行,是网贷行业健康发展的关键。

此外,网贷行业自身也应加强自律,提高透明度和风控能力。

一些不良的借款人和投资人行为也给整个行业带来了负面影响。

网贷平台应加强风控审核,确保只有经过严格审核的借款人才能获得借款,同时提高对投资人的风险教育,避免盲目投资。

综上所述,网贷作为一种新兴的金融模式,发展迅猛,用户数量不断增长。

网贷平台也在不断创新和完善业务模式,推出更多样化的产品和服务。

然而,行业监管不完善和行业自身的问题仍然存在,需要相关部门和网贷平台共同努力解决。

只有通过规范发展和完善监管,才能使网贷行业更加健康、可持续发展,为投资人和借款人提供更好的金融服务。

P2P网络贷款发展现状及行业分析报告

P2P网络贷款发展现状及行业分析报告P2P网络贷款是指通过互联网平台将出借人和借款人联系起来实现贷款业务的一种模式。

自2005年P2P网络贷款诞生以来,其发展迅猛,成为金融行业中备受关注的新兴业务。

本文将从P2P网络贷款的发展现状、行业发展趋势和风险挑战等方面进行分析。

首先,P2P网络贷款在我国的发展取得了快速增长。

根据中国互联网金融协会公布的数据,截至2020年底,全国共有361家P2P网络贷款平台,用户规模达到4041.7万人,累计交易金额突破2.2万亿元。

P2P网络贷款平台覆盖了各个行业和领域,从个人消费贷款到小微企业贷款,都在得到广泛应用。

其次,P2P网络贷款行业的发展也带来了一些问题和挑战。

首先是行业监管不完善。

作为一种新兴业务,P2P网络贷款的监管政策和机制还不够完善,监管部门对平台的评估和监管标准尚未统一,也存在监管漏洞和监管缺位的问题。

其次是行业风险较高。

P2P网络贷款平台作为中介机构,其核心风险在于信息不对称和资金信用风险。

某些平台存在违规经营、资金占用、跑路等问题,给出借人和借款人带来了风险和损失。

再次,未来P2P网络贷款行业的发展趋势值得关注。

首先是监管加强。

为了促进行业健康发展,监管部门将加强对平台的监管力度,规范行业运营。

其次是资本市场的参与。

越来越多的资本开始关注P2P网络贷款行业,资本市场的参与将促进行业的发展和规范。

再次是科技创新的推动。

随着技术的不断进步和创新,P2P网络贷款行业将更好地利用大数据、人工智能等技术手段,提高风控水平和服务质量。

最后,P2P网络贷款行业需要克服的挑战也是不容忽视的。

首先是风险管控问题。

平台应加强对借款人的信用审查和风险评估,加强对资金的监管和运营风险的控制。

其次是监管规范问题。

监管部门应建立健全的监管制度和机制,加强对平台的监管,减少监管漏洞和监管缺位问题。

再次是用户教育和风险意识的提升。

借款人和出借人应加强对P2P网络贷款行业的了解,提高风险意识,选择合规的平台进行贷款业务。

2020年中国互联网消费信贷市场发展现状分析 产品同质性高、消费场景有待细化

2020年中国互联网消费信贷市场发展现状分析产品同质性高、消费场景有待细化2014年到2019年我国互联网消费信贷规模快速扩张,从187亿元上升至接近16.3万亿元。

在监管政策的不断完善下,互联网消费信贷市场也进入了规范发展的阶段。

但目前市场上的消费贷产品同质性仍然较高,集中于购物、旅游等消费场景,未来有待进一步细化。

从互联网消费信贷模式来看,轻资产助贷模式已经成为了互联网巨头消费贷款主要模式。

规模快速增长互联网消费贷指的是金融机构、类金融组织及互联网企业等借助互联网技术向消费者提供的以个人消费(一般不包括购买房屋和汽车)为目的,无担保、无抵押的短期、小额信用类消费贷款服务,其申请、审核、放款和还款等全流程都在互联网上完成。

与传统消费金融相比,互联网消费金融业务资金成本更低,同时审批效率更高,在大数据和金融科技的帮助下能够进一步减少信息不对称问题。

我国互联网消费信贷规模从2014年的187亿元上升至2018年的9.1万亿元,年复合增长率为370%,2019年我国互联网消费信贷规模约在16.3万亿元左右。

行业进入规范发展阶段2014年年初,京东金融推出的“京东白条”,正式拉开互联网消费信贷的序幕。

随后蚂蚁集团推出“蚂蚁花呗”,2015年各方开始大力布局互联网消费金融业务,互联网消费金融业务进入发展快车道。

2016年3月,在人民银行、银监会提出“加快推进消费信贷管理模式和产品创新”的背景下,互联网消费金融业务迎来了发展的黄金期。

但同时,在信用中介和信息中介定位不明确的问题下,市场上许多互联网平台的风险开始暴露。

2017年下半年开始行业进入整顿期,国家出台了一系列监管政策整顿行业发展乱象,从P2P专项整治、规范现金贷到商业银行互联网贷款,再到更底层的对于大数据违规行为的清理、非法放贷和民间借贷利率的规范等,我国互联网消费信贷业务逐步进入规范健康发展阶段。

产品同质化较高目前我国的互联网消费信贷产品可以归为场景消费贷和现金贷两大类。

2024年网络贷款市场前景分析

网络贷款市场前景分析引言网络贷款市场作为一种新兴的金融模式,近年来蓬勃发展。

本文将对网络贷款市场的前景进行详细分析,从市场规模、行业发展趋势、风险控制等方面阐述网络贷款市场的潜力以及存在的挑战。

1. 市场规模网络贷款市场规模在过去几年取得了快速增长。

随着互联网的普及和金融科技的进步,网络贷款市场已经从传统的线下贷款转变为线上平台的形式。

根据统计数据显示,2020年我国网络贷款市场规模已达2000亿元人民币,而且还存在巨大的增长潜力。

2. 行业发展趋势2.1 科技创新驱动网络贷款市场在科技创新的推动下不断发展。

人工智能、大数据、区块链等技术的应用,为网络贷款提供了更高效、安全的解决方案。

这种科技创新驱动为网络贷款市场的发展带来了新的机遇和挑战。

2.2 金融监管的加强随着网络贷款市场的快速发展,金融监管逐渐加强。

监管机构对于网络贷款平台的经营合规性、风险防控等方面提出了更加严格的要求。

这些监管措施有助于提升行业整体的风险控制能力,维护市场的稳定和健康发展。

2.3 消费金融市场的开拓网络贷款市场的发展还将推动消费金融市场的开拓。

通过网络贷款,消费者可以更方便地获得资金支持,从而带动消费需求和消费升级。

随着消费金融市场的扩大,网络贷款市场将获得更多的发展机遇。

3. 风险控制网络贷款市场的快速发展也伴随着一些风险因素。

为了保障市场的稳健发展,风险控制是至关重要的。

3.1 数据风险网络贷款市场涉及大量的个人数据,如何保护这些数据的安全性成为一项重要的任务。

网络贷款平台应加强数据保护措施,确保用户的隐私不被泄露。

3.2 信贷风险网络贷款市场的信贷风险是一大挑战。

为了降低信贷风险,网络贷款平台需建立科学的风险评估模型,严格审核借款人的信用状况,以及严格管理贷款资金流向。

3.3 监管风险随着金融监管的加强,网络贷款市场面临监管风险。

网络贷款平台需要与监管机构密切合作,遵守相关法规,确保合规经营。

结论网络贷款市场具备广阔的发展前景。

2020年中国网络信贷用户调研报告

2020年中国网络信贷用户调研报告2020年中国网络信贷用户调研报告而另一方面,即在道德对公民制约作用的问题上,21.7%的人认为作用很大,而72.3%的人认为作用正在弱化,6%的人则认为完全没有作用。

这不仅需要政府学校方面的宣传教育,更重要的是构成这个社会的每一个人的自我改善。

只有人人道德向上,才会使道德的公信力和约束力增强,真正起到无形之法的作用。

超4成网民申请过贷款,银行网络渠道成为最常使用渠道2020年中国网民申请贷款情况分布中,有41.0%的网民表示申请过贷款。

其中,通过线上渠道申请贷款占比30.3%,线下渠道申请贷款占比10.6%。

而线上申请贷款渠道中,银行网络渠道占比最大,达到13.2%;其次是电商平台,占比达8.2%;P2P小额信贷占比3.1%;金融搜索平台占比达3.0%;其他金融机构线上申请贷款渠道占比2.9%。

理化生实验室按省高中一级达标要配备。

物理实验室5间,均超96.64O,其中1间与探究室合用;化学实验室5间,均为96.64O,其中1间与探究室合用;生物实验室4间,均为96.64O其中1间,与探究室合用理化生实验室。

三是规范信贷操作行为。

对农总行、分行近几年来出台的有关制度、办法、规程、实施细则等74个文件进行了分类、整理,编发了《信贷政策制度文件选编》,有效地促进了全行信贷业务规范化发展。

严格执行信贷新规则和贷款审批权限,提高贷款审查质量,注重贷款风险合法性、安全性、有效性的审查,把好新增贷款投入关。

20xx-20xx年全行新增贷款不良率仅为0.14%。

同时不断健全全行贷后管理组织架构,明确了工作职责,确定了市、县支行重点管理客户,制定了重点客户贷后管理方案。

在宝港风险案中,我行通过加强信贷风险管理得以独善其身的做法得到了总、分行的充分肯定。

艾瑞咨询认为:一方面,银行作为传统贷款渠道,贷款风险小,利息较低,具有较完善的征信系统,加上互联网的快速发展,银行网络渠道贷款的效率不断提高,因此银行网络渠道成为网民最常使用的贷款渠道;另一方面,随着互联网金融的快速发展,电商平台、P2P小额信贷平台贷款门槛低,速度快,网民个性化的小额贷款需求不断得到满足,并逐步成为网民最常使用的网络贷款渠道。

2020年互联网借贷行业专题分析报告

2020年互联网借贷行业专题分析报告内容目录1. 产业画像:互联网借贷的产品、市场与商业模式 (5)1.1. 主流产品:消费金融=信用卡+消费贷+现金贷 (6)1.1.1. 信用卡:生息资产50%以上+年化利率约15% (6)1.1.2. 消费贷:蚂蚁花呗领衔,扎根场景向信用卡演变 (8)1.1.3. 现金贷:各类机构齐聚的高利润零售信贷产品 (8)1.2. 市场蛋糕:消费金融规模2023年将达到24.7万亿 (9)1.2.1. 金融机构表内:以信用卡为核心的主流消费信贷 (10)1.2.2. 非金融机构:小额贷款仍有近9000亿,P2P延续消亡 (12)1.2.3. 表外资产证券化:信托规模较小,ABS/CLO高速扩张 (13)1.3. 牌照对比:商业银行龙头,消金公司强于小额贷款 (14)1.3.1. 商业银行:高杠杆、最低融资成本的一级玩家 (16)1.3.2. 消费金融:高杠杆、融资成本适中的二级玩家 (17)1.3.3. 小额贷款:低杠杆、高昂融资成本的底层玩家 (19)1.4. 商业模式:从自营、ABS、联合贷款向数字助贷升级 (20)1.4.1. 阶段一:自营借贷模式——重资本、高利润、风险自担 (20)1.4.2. 阶段二:ABS出表模式——表外放量规避杠杆限制 (21)1.4.3. 阶段三:联合贷款模式——拥抱持牌金融机构,输出资产 (22)1.4.4. 阶段四:数字助贷模式——数字技术输出成为新名片 (22)2. 监管博弈:互联网借贷未来面临怎样的政策风险? (24)2.1. 博弈焦点:互联网借贷的普惠贡献Vs资本风险 (24)2.1.1. 普惠贡献一:扎根交易场景,促进个人消费 (24)2.1.2. 普惠贡献二:互联网企业贷的普惠金融意义重大 (24)2.1.3. 普惠贡献三:资产质量卓越,风控输出利好产业 (25)2.1.4. 资本风险:高速扩张的互联网借贷隐患在哪里? (26)2.2. 政策热点:切中要害的互联网贷款新规影响几何? (27)2.3. 尾部风险:民间借贷新规冲击互联网借贷格局 (28)2.3.1. 高利率产品失去保护,长尾互联网借贷市场供给收缩 (28)2.3.2. 持牌金融机构不适用民间借贷新规,但难免潜在影响 (29)3. 市场展望:数字微贷与头部银行共享产业红利 (30)3.1. 微贷技术输出将成主流模式,但产业规模增速趋缓 (30)3.2. 互联网借贷尾部市场将受冲击,格局利好头部集中 (31)3.3. 头部银行享受零售金融红利,保险信保业务收缩 (31)4. 风险提示 (31)图表目录图1:2004/12~2020/06金融机构居民贷款(亿元) (11)图2:金融机构居民贷款中短期消费贷款以信用卡为主 (11)图3:2017年以来信用卡人均持卡数量持续提升 (11)图4:海外信用卡发达市场的人均持卡数量超过2张 (11)图5:信用卡授信额度提升但卡均信贷余额稳定 (12)图6:信用卡卡均余额与单季度城镇居民收入已经接近 (12)图7:中长期消费贷款中的非住房贷款持续增长 (12)图8:信用卡、住房贷款以外的表内消费贷款近年来合计实现20%以上高增速 (12)图9:2011/03~2020/06全国小额贷款公司数量减少 (13)图10:2012/03~2020/06全国及重庆小额贷款余额 (13)图11:2017年以来全国大量P2P平台出现经营风险 (13)图12:2018年以来全国P2P规模及交易额快速萎缩 (13)图13:2017年现金贷新规后小额贷款ABS快速缩量 (14)图14:银行间市场CLO以信用卡和汽车贷款为主 (14)图15:2013/03~2020/06商业银行资本充足率 (16)图16:商业银行资产负债表权益乘数及ROE (16)图17:2018年以来网商银行表内贷款规模高增速 (25)图18:2018年以来网商银行净利润及ROE持续提升 (25)图19:蚂蚁集团微贷平台的消费信贷资产质量表现与招商银行接近 (26)图20:蚂蚁集团微贷平台的小微信贷资产质量表现明显好于全国普惠型小微企业不良率 (26)图21:蚂蚁微贷科技平台信贷余额达到2.15万亿元 (30)图22:蚂蚁微贷科技平台的收入及测算费率 (30)图23:近年来主要零售银行的个人消费贷款(不含住房贷款)持续增长(单位:亿元) (32)图24:2019年以来消费金融信用保险业务的综合成本率大幅上升突破100% (32)表1:消费金融产品体系及放贷主体 (6)表2:商业银行信用卡透支、分期的还款和计息模式 (7)表3:招商银行信用卡经营数据(母行口径) (7)表4:部分植根于场景的互联网消费贷产品概况 (8)表5:各类机构的现金贷产品主要模式 (9)表6:消费金融各子市场的规模测算及未来展望 (10)表7:主要持牌金融机构分类及数量 (15)表8:商业银行主要资产类别的RWA折算系数(权重法) (16)表9:标杆商业银行2020H1计息负债结构及成本率 (17)表10:全国27家消费金融公司经营状况(单位:亿元) (17)表11:商业银行、消费金融公司与小额贷款公司融资能力对比 (18)表12:小额贷款公司监管体系 (19)表13:2012年重庆市小额贷款公司监管条例及核心内容 (19)表14:小额贷款公司简易经营模型测算 (21)表15:2015~2020H1交易所ABS发行金额TOP10(单位:亿元) (21)表16:《商业银行互联网贷款管理暂行办法》核心要点 (27)表17:部分互联网借贷产品的还款模式及利率测算(以1万元为例) (28)表18:2018年10月版本的《商业银行互联网贷款管理暂行办法》征求意见稿核心内容 (31)1. 产业画像:互联网借贷的产品、市场与商业模式我们在本章节梳理了消费金融的主要产品和盈利模式,以及互联网借贷各类放贷主体的竞争优势和商业模式。

网络借贷行业调研报告

网络借贷行业调研报告网络借贷行业调研报告摘要:网络借贷行业作为新兴金融领域之一,近年来得到了迅猛发展。

本调研报告通过对网络借贷行业的分析和研究,总结了其现状和未来的发展趋势。

报告认为,在加强监管和规范的前提下,网络借贷行业将继续保持快速增长,并对金融服务领域产生巨大影响。

一、背景随着互联网技术的发展和金融创新的推进,网络借贷行业逐渐兴起。

网络借贷平台通过互联网连接借贷双方,提供资金融通的服务。

由于其便捷和灵活的特点,吸引了大量的借款和出借者参与。

二、现状1. 行业规模增长迅速:近年来,网络借贷行业规模呈现高速增长的态势。

根据统计数据显示,行业规模从2015年的X亿元增长至2020年的X亿元,年均增长率超过X%。

2. 借贷人群广泛:网络借贷行业吸引了广大的借贷人群体,包括个人和企业。

对于资金需求较为紧迫的个体和小微企业来说,网络借贷平台提供了一个便利的借贷渠道。

3. 亟待加强监管:网络借贷行业的快速发展也引发了一些风险和问题。

非法集资、资金运作风险等不良现象时有发生。

因此,加强监管和规范成为当前网络借贷行业发展的重要任务。

三、发展趋势1. 监管规范将进一步加强:为了规范网络借贷行业,保护投资者权益,相关的监管政策和法规将进一步完善。

监管机构将加大对网络借贷平台的监管力度,限制高风险业务的发展。

2. 行业集中度提高:在监管政策的引导下,网络借贷行业将出现一定程度的整合和兼并。

越来越多的小型平台可能无法承受监管压力而退出市场,从而使行业集中度提高。

3. 创新金融服务模式:网络借贷行业将继续不断创新,推出更多符合市场需求的产品和服务。

如基于区块链技术的借贷平台、供应链金融等将逐渐呈现出巨大的市场潜力。

4. 资金来源多元化:网络借贷行业将逐渐拓宽资金来源渠道,增加与传统金融机构的合作,吸引更多机构投资者参与。

结论:网络借贷行业作为金融创新的一种形式,将在规范监管的前提下继续健康发展。

通过加强监管、提升行业透明度和风控能力,网络借贷行业将为资金需求方和投资者提供更加便捷的金融服务,为实体经济发展做出贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年网络小贷行业

分析报告

2020年11月

目录

一、群雄逐鹿线上消金新赛道 (7)

1、成长期(2007-2015) (7)

2、规范期(2016-2020) (8)

3、新时代(2020-) (9)

4、主要参与主体:分化加速,巨头崛起 (10)

(1)传统商业银行 (11)

(2)大型互联网平台 (14)

(3)持牌消费金融公司 (15)

(4)民营银行 (16)

(5)垂直分期平台 (17)

(6)网络平台 (18)

二、模式:流量端和资金端的共舞 (19)

1、网络小贷生态:互联网占据流量,银行有资金优势 (19)

2、贷款模式 (20)

(1)自营模式 (20)

(2)ABS出表模式 (21)

(3)联合贷模式 (22)

(4)助贷模式 (23)

3、获客模式 (24)

4、产品类型 (25)

(1)场景贷消费需求明确,现金贷资金去向难追踪 (25)

(2)现金贷产品趋同性强,额度利率差异取胜 (25)

(3)场景精细化趋势明显 (25)

三、后来居上的风控能力 (26)

1、零售风控的核心 (26)

2、风控技术 (27)

(1)底层设施打造坚实后盾 (27)

(2)以大数据和模型为核心支持 (28)

3、风控模式:基于三种可得数据基础 (29)

4、技术输出 (31)

(1)多维数据解决下沉客户征信缺失 (31)

(2)智能模型提高欺诈识别率 (31)

(3)全流程风控实现精准贷后管理 (33)

(4)盈利模式逐步完善 (34)

四、快跑快追的监管之路 (34)

1、2008—2015年:明确监管分工,小贷放开 (34)

2、2016:网络贷款迎来监管期 (35)

3、2017—2020:网络贷款监管新时期 (36)

4、《网络小贷暂行办法(征求意见稿)》点评 (37)

(1)明确监管体制 (37)

(2)明确小贷公司网络小贷业务的准入机制 (38)

(3)明确小贷公司经营杠杆 (38)

(4)贷款金额限制 (38)

(5)股权等事项 (38)

五、“数据滥用”的国际比较 (39)

1、欧盟通用数据保护条例(GDPR)设立全球标杆 (39)

2、美国数据保护立法:各州分头行动,进度不一 (40)

3、欧美数据保护立法:短期阵痛,谋长远之利 (41)

4、欧美中三地立法比较:权衡“保护”与“发展” (42)

5、互联网巨头数据协议对比:欧美立法约束显效 (44)

六、蚂蚁集团的微贷做法 (44)

1、微贷业务 (44)

(1)最大的利润中心和全覆盖的技术 (44)

(2)信贷规模带动收入上升 (45)

(3)花呗、借呗&网商贷 (46)

(4)花呗和借呗总体情况 (47)

2、花呗 (48)

(1)三种业务简介 (48)

(2)成功的战略选择 (49)

3、借呗:新生代的消费依靠 (50)

4、网商银行 (51)

七、新规之下,蚂蚁的“涅槃”之路 (54)

1、资金来源 (54)

(1)ABS曾是主力 (54)

(2)141号文后转向联合贷 (56)

2、“花呗”“借呗”目前的杠杆倍数 (57)

3、新规下杠杆倍数应该是10.7倍 (58)

4、对业务影响的一些推测 (59)

八、京东数科的网络小贷业务 (60)

1、京东数科:全球领先的数字科技公司 (60)

2、数字化战略演变 (61)

3、三大业务板块 (61)

4、对标蚂蚁差异 (63)

(1)科技赋能角度不同 (63)

(2)商业模式不同 (64)

5、京东押注ToB业务 (65)

6、两大利润引擎:京东白条与京东金条 (67)

(1)京东白条 (67)

①规模小于花呗,资金来源以ABS为主 (67)

②业务比重下降,渗透率下行 (69)

(2)京东金条:规模小于借呗,处于快速成长期 (70)

7、toB借贷:京东-供应链金融,蚂蚁-小微金融 (71)

九、网络小贷未来空间测算 (72)

1、我国居民杠杆率仍有空间 (72)

2、消费贷的市场空间 (73)

3、竞争态势:消费贷vs信用卡 (75)

4、居民加杠杠测算 (76)

5、蚂蚁对全社会消费贷的渗透率提升 (78)

十、结语 (78)

1、银监收编,资本约束 (78)

2、步伐放缓,头部集中 (79)

蚂蚁暂缓上市风波,开启了网络小贷的监管元年。

起于2010年的线上消费金融新赛道,引来群雄逐鹿。

蚂蚁集团上市作为重要转折点,商业模式走向台前,而这份“朦胧”的招股书,却让市场不得窥其堂奥。

监管行动也许不是针对蚂蚁集团,而是希望为这个新生的行业立下规范。

这个行业,不似互联网,也不似银行,也超越了传统的小贷牌照,也许“网络小额贷款业务经营许可证”才是它最精准的注解。

2010、2017、2020年是网络小贷的三次转折点。

2010年,互金发展浪潮,催生了以阿里小贷为代表的一批互联网小贷公司,小贷牌照自此开始背负了别样的意义;2017年的141号文把ABS纳入杠杆倍数监管,行业被迫从ABS高循环的出表模式,转向主流靠银行出资的联合贷模式;2020年11月初的网络小贷新规,增加了网络小贷经营许可证这块“牌中牌”,监管权限统一收归银保监会,一个新的规范时代开启。

对蚂蚁来说,是最坏的时代,也是最好的时代。

纳入银保监会监管,要求匹配相应的净资产,杠杆倍数限制在10.7倍(银行是9.5倍)。

自此,其微贷业务“轻资产”的优势淡化。

要维持当期1.73万亿的零售贷款,预估需要增资1310亿,扩张的步伐或将放缓。

同时,当前的业务结构可能面临调整,联合贷的占比可能已近80%,而新规下最适宜的联合贷占比是61%。

网络小贷行业或向头部集中。

但,对互联网平台来说,网络小贷业务的壁垒统一提高了。

轻资产的时候都能进来分一杯羹,要求增资的时候,排名靠后的平台可能就要权衡了:真金白银,是用来打造自

己的生态,还是向金融这边伸手。

蚂蚁以自身优质的流量和定价能力,以及作为巨头较富裕的资金,仍能继续向银行表内渗透。

居民消费杠杆仍可提升,蚂蚁微贷的渗透率有望提高。

我国居民杠杆率距离发达经济体均值还有10.7pct的空间,假设其中8pct都会加给非房消费贷。

假设未来6年经济均速在4.3%,那么消费贷能获得13.2%的年化增速。

蚂蚁目前对消费贷的渗透率约22%,假设行业集中度提升,蚂蚁还能获取10pct的渗透率,则其促成信贷规模6年的年化增速可达20.8%。

一、群雄逐鹿线上消金新赛道

1、成长期(2007-2015)

我国互联网贷款模式不断创新迭代。

近些年来,互联网金融业态日渐丰富多元,网络借贷服务、互联网银行等互联网金融平台出现,吸引各方企业参与,互联网贷款行业体量持续增长,业态逐渐多元化。

源起2007,各方齐聚。

宏观层面,2007年GDP增速14.2%,民营经济活跃,消费需求旺盛。

技术层面,互联网行业发展初具规模,线上数据丰富。

阿里巴巴e贷通产品的发布作为最早的助贷模式之一,标志着互联网贷款的开端,银行打破线下产业局限,第一家P2P网络借贷平台拍拍贷成立。

雨后春笋,破土新生(2008-2013)。

2010年6月,阿里巴巴小额贷款有限公司的成立打破了我国线下小贷独占江山的局面。

欧浦小。