英力特2019年财务分析结论报告

普英特2019年财务分析结论报告

普英特2019年财务分析综合报告一、实现利润分析2018年实现利润亏损2.54万元,2019年扭亏为盈,盈利1,221.05万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2019年营业成本为10,857.43万元,与2018年的5,795.46万元相比有较大增长,增长87.34%。

2019年销售费用为773.6万元,与2018年的580.85万元相比有较大增长,增长33.18%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为1,030.2万元,与2018年的855.21万元相比有较大增长,增长20.46%。

2019年管理费用占营业收入的比例为6.57%,与2018年的10.36%相比有较大幅度的降低,降低3.78个百分点。

2019年财务费用为291.12万元,与2018年的233.56万元相比有较大增长,增长24.64%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,普英特2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析普英特2019年的营业利润率为7.21%,总资产报酬率为6.21%,净资产内部资料,妥善保管第页共1 页。

英特集团2019年财务分析详细报告

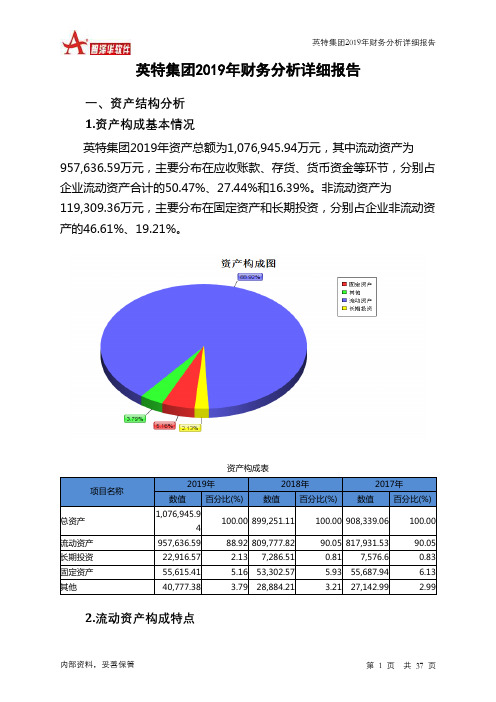

英特集团2019年财务分析详细报告一、资产结构分析1.资产构成基本情况英特集团2019年资产总额为1,076,945.94万元,其中流动资产为957,636.59万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的50.47%、27.44%和16.39%。

非流动资产为119,309.36万元,主要分布在固定资产和长期投资,分别占企业非流动资产的46.61%、19.21%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,076,945.94100.00 899,251.11 100.00 908,339.06 100.00流动资产957,636.59 88.92 809,777.82 90.05 817,931.53 90.05 长期投资22,916.57 2.13 7,286.51 0.81 7,576.6 0.83 固定资产55,615.41 5.16 53,302.57 5.93 55,687.94 6.13 其他40,777.38 3.79 28,884.21 3.21 27,142.99 2.992.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的51.28%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产957,636.59 100.00 809,777.82 100.00 817,931.53 100.00 存货262,779.73 27.44 221,713.52 27.38 218,013.1 26.65 应收账款483,350.29 50.47 384,914.75 47.53 373,410.49 45.65 其他应收款7,719.5 0.81 12,037.56 1.49 22,223.97 2.72 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据581.34 0.06 5,317.43 0.66 3,839.5 0.47 货币资金156,932.39 16.39 155,609.6 19.22 162,447.5 19.86 其他46,273.33 4.83 30,184.96 3.73 37,996.98 4.653.资产的增减变化2019年总资产为1,076,945.94万元,与2018年的899,251.11万元相比有较大增长,增长19.76%。

英力特:2019年度业绩预告

证券代码:000635 证券简称:英力特公告编号:2020-005

宁夏英力特化工股份有限公司

2019年度业绩预告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况

1.业绩预告期间:2019年1月1日-2019年12月31日

2.预计的业绩: 亏损 扭亏为盈 同向上升 同向下降

二、业绩预告预审计情况

本次所预计的业绩未经注册会计师预审计。

三、业绩变动的主要原因说明

本年公司净利润同比上升,主要原因是:

1.本年度公司主要产品树脂、糊状树脂销售量较去年同期增加。

2.受年末主要产品树脂、糊状树脂市场售价上升影响,公司计提存货跌价准备减少。

3.本年计提的固定资产减值准备减少。

四、其他相关说明

本次业绩预告经公司财务部门初步核算,尚存在不确定性,具体数据将在公司2019年度报告中详细披露。

本公司信息披露媒体为《证券时报》、《证券日报》和巨潮资讯网。

敬请广大投资者注意投资风险。

特此公告。

宁夏英力特化工股份有限公司董事会 2020年1月23日。

英力特2019年财务状况报告

英力特2019年财务状况报告一、资产构成1、资产构成基本情况英力特2019年资产总额为309,830.95万元,其中流动资产为137,871.16万元,主要分布在应收票据、货币资金、存货等环节,分别占企业流动资产合计的58.19%、31.28%和7.4%。

非流动资产为171,959.79万元,主要分布在固定资产和无形资产,分别占企业非流动资产的92.39%、4.34%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产309,830.95 100.00 313,596.14 100.00 344,416.22 100.00 流动资产137,871.16 44.50 125,608.15 40.05 137,399.22 39.89 长期投资0 0.00 0 0.00 0 0.00 固定资产158,879.98 51.28 176,390.53 56.25 191,363.93 55.56 其他13,079.81 4.22 11,597.46 3.70 15,653.08 4.542、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的89.47%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产137,871.16 100.00 125,608.15 100.00 137,399.22 100.00 存货10,196.54 7.40 20,785.98 16.55 21,501.05 15.65 应收账款3,633.28 2.64 268.32 0.21 2.57 0.00 其他应收款65.88 0.05 251.33 0.20 97.55 0.07 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据80,224.95 58.19 49,101.4 39.09 39,880.25 29.03 货币资金43,124.32 31.28 14,658.14 11.67 30,865.39 22.46 其他626.19 0.45 40,542.98 32.28 45,052.4 32.793、资产的增减变化2019年总资产为309,830.95万元,与2018年的313,596.14万元相比有所下降,下降1.2%。

英力特:2019年度社会责任报告

宁夏英力特化工股份有限公司2019年度社会责任报告◎报告说明感谢您阅读《宁夏英力特化工股份有限公司2019年度社会责任报告》,为便于您的阅读,我们对本报告作以下说明:本报告涵盖了宁夏英力特化工股份有限公司(以下简称“公司”)的全部业务范围。

本报告是我们第13次发布的社会责任报告,根据《深圳证券交易所上市公司规范运作指引》的要求编写。

本报告披露信息时间范围为2019年1月1日至12月31日。

本报告所披露的所有内容,已经公司第八届董事会第六次会议审议通过。

一、公司概况(一)公司历史沿革宁夏英力特化工股份有限公司(以下简称“公司”)位于宁夏回族自治区石嘴山市惠农区河滨工业园,于1996年11月20日在深圳证券交易所挂牌上市。

股票简称“民族化工”,股票代码:000635。

2002年5月,宁夏英力特电力集团股份有限公司(2009年2月,国电电力发展股份有限公司完成对其重组,更名为国电英力特能源化工集团股份有限公司,以下简称“英力特集团”)对民族化工实施重组,2003年6月30日完成重组,更名为宁夏英力特化工股份有限公司,股票简称:英力特,股票代码:000635。

(二)公司的股本变化情况1996年11月20日,公司在深圳证券交易所挂牌交易,公司总股本5,180万股。

1998年4月,公司实施每10股送2股的比例派送红股,同时用资本公积金按每10股转增5股的比例向全体股东转增股本,公司总股本增至8,806万股。

1998年7月,公司按每10股配售3股的比例向全体股东配售,配股完成后,公司总股本增至10,060万股。

2000年11月,公司按每10股配售3股的比例向全体股东配售,配股完成后,公司总股本增至11,456.2万股。

2005年6月,公司实施每10股送2股红股,总股本由11,456.20万股增至13,747.44万股。

2009年7月,公司按每10股配售3股的比例向全体股东配售,配股完成后,公司总股本增至17,706.11万股。

英力特:2019年第三季度报告正文

宁夏英力特化工股份有限公司2019年第三季度报告正文证券代码:000635证券简称:英力特公告编号:2019-050宁夏英力特化工股份有限公司2019年第三季度报告正文2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人张华、主管会计工作负责人李贤及会计机构负责人(会计主管人员)涂华东声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东总数及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用1、资产负债项目(1)应收票据期末余额66,104.93万元,比期初增加34.63%,主要原因是本期营业收入同比增加,经营积累增加。

(2)应收账款期末余额129.51万元,比期初减少51.73%,主要原因是收回外售蒸汽货款,应收账款余额减少。

英飞特财务分析报告(3篇)

第1篇一、引言英飞特(股票代码:002515)成立于2004年,是一家专注于电力电子领域的高新技术企业,主要从事电力电子器件、电源模块、电源系统及相关产品的研发、生产和销售。

随着我国经济的快速发展,电力电子行业得到了迅速扩张,英飞特作为行业内的佼佼者,其财务状况及经营成果备受关注。

本报告将对英飞特2019年至2022年的财务数据进行分析,旨在揭示其财务状况、经营成果及未来发展趋势。

二、财务分析指标1. 盈利能力指标(1)毛利率:毛利率是指销售收入减去销售成本后的利润与销售收入的比率,反映了企业的盈利能力。

英飞特2019年至2022年的毛利率分别为35.42%、34.36%、33.52%、32.84%,呈现逐年下降趋势,表明企业盈利能力有所减弱。

(2)净利率:净利率是指净利润与销售收入的比率,反映了企业的综合盈利能力。

英飞特2019年至2022年的净利率分别为18.34%、16.91%、15.62%、14.56%,同样呈现逐年下降趋势,表明企业综合盈利能力有所减弱。

2. 运营能力指标(1)应收账款周转率:应收账款周转率是指在一定时期内,应收账款平均回收次数,反映了企业的应收账款回收速度。

英飞特2019年至2022年的应收账款周转率分别为12.56、10.67、9.83、8.97,呈现逐年下降趋势,表明企业应收账款回收速度放缓。

(2)存货周转率:存货周转率是指在一定时期内,存货平均周转次数,反映了企业的存货管理效率。

英飞特2019年至2022年的存货周转率分别为4.85、4.32、3.89、3.52,呈现逐年下降趋势,表明企业存货管理效率有所下降。

3. 偿债能力指标(1)流动比率:流动比率是指企业流动资产与流动负债的比率,反映了企业的短期偿债能力。

英飞特2019年至2022年的流动比率分别为1.57、1.53、1.51、1.49,表明企业短期偿债能力较好。

(2)速动比率:速动比率是指企业速动资产与流动负债的比率,反映了企业的短期偿债能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

英力特2019年财务分析综合报告英力特2019年财务分析综合报告

一、实现利润分析

2019年实现利润为7,086.32万元,与2018年的3,527.91万元相比成倍增长,增长1.01倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2019年营业成本为180,637.48万元,与2018年的169,004.55万元相比有所增长,增长6.88%。

2019年销售费用为1,905.13万元,与2018年的4,137.94万元相比有较大幅度下降,下降53.96%。

2019年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年管理费用为16,885.62万元,与2018年的16,494.73万元相比有所增长,增长2.37%。

2019年管理费用占营业收入的比例为8.09%,与2018年的8.3%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为

-927.57万元。

三、资产结构分析

与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,英力特2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

英力特2019年的营业利润率为3.22%,总资产报酬率为1.98%,净资产收益率为1.92%,成本费用利润率为3.52%。

企业实际投入到企业自身

内部资料,妥善保管第1 页共3 页。