泸州老窖资产负债表分析

泸州老窖资产负债表分析

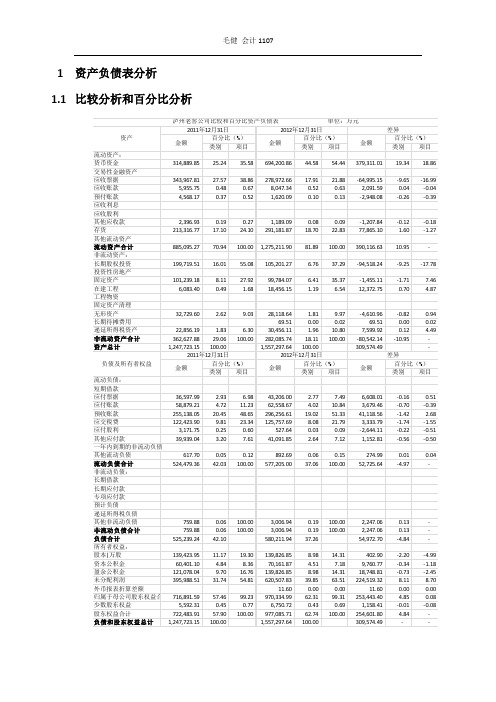

1资产负债表分析1.1比较分析和百分比分析1.1.1比较分析资产部分比较分析泸州老窖公司总资产本期增加309,574.49万元,说明该公司本年资产规模有一定程度的增长。

进一步分析发现:(1)流动资产本期增加390,116.63万元,其中:货币资金增幅最大达到379,311.01万元,其次是存货增幅达77,865.10万元。

应收票据降幅也比较大,减少了64,995.15万元。

应收账款,预付账款和其他应收款变化不大。

其中应收账款增加了2,091.59万元,预付账款减少了2,948.08万元,其他应收款减少1,207.84了万元。

(2)非流动资产本期减少80,542.14万元,其中:长期股权投资降幅最大达到94,518.24万元,无形资产有一些下降,降幅为4,610.96万元。

在建工程和递延所得税资产有一定增幅的减少,分别为12,372.75万元和7,599.92万元。

固定资产和长期待摊费用变化不大分别为1,455.11万元和69.51万元。

根据增减变化的情况,我们得出以下结论:第一,公司货币资金增加了390,116.63万元,占总资产的比重提高18.86%这主要是公司经营活动现金流以及卖出长期股权投资股权共同影响的。

长期股权投资的比例下降了17.78%。

表明公司正回收现金。

加上白酒行业现在形势不好,因此判断公司可能采取收缩策略或发展多元化业务。

第二,公司固定资产变化不大,在建工程有一定提高,表明公司本年度生产能力没有显著提高,这和公司在现有业务上采取收缩政策有关和发展多元化业务有关。

第三,应收票据减少了64,995.15万元,占总资产比重下降了16.99%主要是银行承兑汇票减少造成的。

第四,递延所得税资产增加7,599.92万元,占总资产比重提高4.49%。

这主要是内部销售为实现利润造成的。

负债及所有者权益部分的比较分析本期权益总额增长了309,574.49万元说明有一定程度的增长。

(1)本期负债增加了54,972.70万元,其中流动负债增加了52,725.64,非流动负债增加了2,247.06万元,其占权益总额的比重由去年42.10%下降至37.26%,降低了4.48%。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国最具历史悠久和知名度的白酒品牌之一。

本文旨在对泸州老窖的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为X亿元,其中流动资产为Y亿元,固定资产为Z亿元。

总负债为A亿元,其中短期负债为B亿元,长期负债为C亿元。

公司净资产为D亿元。

通过计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力和流动性状况。

2. 利润表分析泸州老窖的最近一期利润表显示,公司实现营业收入为E亿元,净利润为F亿元。

通过计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

3. 现金流量表分析泸州老窖的最近一期现金流量表显示,公司经营活动产生的现金流量为G亿元,投资活动产生的现金流量为H亿元,筹资活动产生的现金流量为I亿元。

通过计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

三、财务比率分析1. 偿债能力分析计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力。

资产负债率反映了公司负债占总资产的比例,流动比率反映了公司流动资产能够偿付短期债务的能力,速动比率则排除了存货的影响,更加准确地评估了公司的偿债能力。

2. 盈利能力分析计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

毛利率反映了公司销售产品的盈利能力,净利率则考虑了各项费用后的净利润占营业收入的比例,营业利润率则反映了公司经营活动的盈利能力。

3. 现金流量分析计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

经营现金流量比率反映了公司经营活动产生的现金流量占净利润的比例,投资现金流量比率则反映了公司投资活动产生的现金流量占净利润的比例,筹资现金流量比率则反映了公司筹资活动产生的现金流量占净利润的比例。

泸州老窖财务分析 (2)

泸州老窖财务分析一、公司概况泸州老窖是中国著名的白酒品牌,成立于1950年,总部位于四川省泸州市。

公司主要从事酿造、销售和分销高端白酒产品。

泸州老窖以其独特的酿造工艺和优质的产品质量享有良好的声誉,并在国内外市场上取得了可观的市场份额。

二、财务分析1. 资产负债表分析根据最新的财务报表,泸州老窖的资产负债表显示了公司在特定时间点上的资产、负债和股东权益的情况。

资产负债表的主要项目包括流动资产、非流动资产、流动负债、非流动负债和股东权益。

在流动资产方面,公司拥有大量的现金和现金等价物,这为公司提供了良好的流动性。

此外,公司的应收账款和存货也保持了稳定的增长趋势,这表明公司的销售和库存管理能力较强。

在非流动资产方面,公司拥有大量的固定资产和投资,这些资产为公司的长期发展提供了支持。

在负债方面,公司的流动负债主要包括应付账款和短期借款,这些负债规模适中,公司的偿债能力较强。

股东权益部分显示了公司的净资产,这是公司在特定时间点上的净值。

2. 利润表分析泸州老窖的利润表显示了公司在特定时期内的收入、成本和利润情况。

利润表的主要项目包括营业收入、营业成本、营业利润和净利润。

根据最新的财务报表,泸州老窖的营业收入保持了稳定的增长趋势,这主要得益于公司产品的良好市场表现和销售策略的有效实施。

营业成本方面,公司在原材料采购和生产过程中的成本控制较好,使得公司的毛利率保持了稳定的水平。

营业利润和净利润方面,公司的盈利能力也保持了良好的增长态势,这主要得益于公司的销售增长和成本控制。

3. 现金流量表分析现金流量表显示了公司在特定时期内的现金流入和流出情况。

现金流量表的主要项目包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

根据最新的财务报表,泸州老窖的经营活动现金流量保持了稳定的增长态势,这主要得益于公司的销售收入和有效的成本控制。

投资活动现金流量方面,公司在购买固定资产和投资项目方面的支出较大,但公司的投资回报率仍然保持在较高水平。

泸州老窖财务分析

泸州老窖财务分析引言概述:泸州老窖是中国著名的白酒品牌,拥有悠久的历史和深厚的文化底蕴。

本文将对泸州老窖进行财务分析,从财务指标、盈利能力、偿债能力和运营能力四个方面进行详细阐述。

一、财务指标分析1.1 资产负债率:资产负债率是评估企业负债程度的重要指标。

通过计算泸州老窖的总资产与总负债之间的比率,可以了解企业的债务风险。

同时,对比历史数据和同行业数据,可以判断企业的财务稳定性。

1.2 流动比率:流动比率是评估企业偿债能力的指标。

通过计算泸州老窖的流动资产与流动负债之间的比率,可以判断企业在短期内偿还债务的能力。

较高的流动比率意味着企业具备较强的偿债能力。

1.3 营运资金周转率:营运资金周转率是评估企业运营能力的指标。

通过计算泸州老窖的营业收入与营业成本之间的比率,可以了解企业运营效率。

较高的营运资金周转率意味着企业能够更有效地利用资金进行经营活动。

二、盈利能力分析2.1 毛利率:毛利率是评估企业盈利能力的重要指标。

通过计算泸州老窖的毛利润与营业收入之间的比率,可以了解企业在销售过程中的盈利情况。

较高的毛利率意味着企业能够更有效地控制成本,获得更高的利润。

2.2 净利率:净利率是评估企业净利润占营业收入的比例。

通过计算泸州老窖的净利润与营业收入之间的比率,可以了解企业的盈利能力。

较高的净利率意味着企业能够更有效地获得净利润。

2.3 ROE:ROE(净资产收益率)是评估企业利润与投入资本之间关系的指标。

通过计算泸州老窖的净利润与净资产之间的比率,可以了解企业的盈利能力。

较高的ROE意味着企业能够更有效地利用资本获得利润。

三、偿债能力分析3.1 速动比率:速动比率是评估企业偿债能力的指标。

通过计算泸州老窖的速动资产与速动负债之间的比率,可以了解企业在短期内偿还债务的能力。

较高的速动比率意味着企业具备较强的偿债能力。

3.2 利息保障倍数:利息保障倍数是评估企业偿债能力的重要指标。

通过计算泸州老窖的息税前利润与利息费用之间的比率,可以了解企业支付利息的能力。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行详细分析,包括财务报表分析、财务比率分析以及财务风险评估,以匡助投资者更好地了解该公司的财务状况和健康度。

二、财务报表分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,总负债为Y 亿元,净资产为Z亿元。

资产负债表显示了公司的资产构成和负债结构,可以匡助我们了解公司的资产配置和负债风险。

2. 利润表分析泸州老窖最近一期的利润表显示了公司的营业收入、净利润等关键指标。

根据数据分析,公司的营业收入为X亿元,净利润为Y亿元。

利润表分析可以匡助我们了解公司的盈利能力和经营状况。

3. 现金流量表分析通过泸州老窖最近一期的现金流量表,我们可以了解公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

根据数据分析,公司的经营活动现金流量为X亿元,投资活动现金流量为Y亿元,筹资活动现金流量为Z亿元。

现金流量表分析可以匡助我们评估公司的现金流动性和偿债能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以匡助我们评估公司偿还债务的能力。

根据泸州老窖的财务数据计算,公司的流动比率为X,速动比率为Y,利息保障倍数为Z。

偿债能力比率分析可以匡助我们判断公司的偿债能力和财务风险。

2. 盈利能力比率盈利能力比率可以匡助我们评估公司的盈利能力。

根据泸州老窖的财务数据计算,公司的净利润率为X%,毛利率为Y%,净资产收益率为Z%。

盈利能力比率分析可以匡助我们判断公司的盈利能力和经营效益。

3. 运营能力比率运营能力比率可以匡助我们评估公司的运营效率。

根据泸州老窖的财务数据计算,公司的总资产周转率为X次,存货周转率为Y次,应收账款周转率为Z次。

运营能力比率分析可以匡助我们判断公司的资产利用效率和运营能力。

四、财务风险评估综合以上财务分析结果,我们可以对泸州老窖的财务风险进行评估。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌,成立于1573年,拥有悠久的历史和丰富的文化底蕴。

本文将对泸州老窖的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 资产负债表分析根据泸州老窖的资产负债表,可以看出其资产结构和负债结构。

资产方面,公司拥有大量的固定资产和无形资产,表明其有一定的生产能力和品牌价值。

负债方面,公司有一定的长期负债,但总体上负债水平较低,显示出较好的偿债能力。

2. 利润表分析通过分析泸州老窖的利润表,可以了解到其收入来源和利润情况。

公司的主要收入来自销售业务,利润率较高。

同时,公司还通过其他业务获得一定的收入。

利润表显示公司的净利润呈现稳定增长的趋势,说明其盈利能力较强。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

泸州老窖的现金流量表显示,公司的经营活动现金流入较大,表明其经营状况良好。

此外,公司的投资活动现金流出较大,可能是为了扩大生产规模和提升品牌价值。

总体来说,公司的现金流量状况良好。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了企业偿还债务的能力。

泸州老窖的偿债能力比率较高,表明公司有足够的资金偿还债务,具备一定的财务稳定性。

2. 盈利能力比率盈利能力比率衡量了企业的盈利能力。

泸州老窖的盈利能力比率较高,表明公司具备较强的盈利能力,能够为股东创造丰厚的回报。

3. 运营能力比率运营能力比率反映了企业的资产运营效率。

泸州老窖的运营能力比率较高,表明公司能够有效地利用资产进行经营活动,提高经营效益。

四、风险分析1. 市场风险泸州老窖作为白酒行业的知名品牌,面临着市场竞争的风险。

白酒市场竞争激烈,需求波动较大,公司需要不断创新和提高产品质量,以保持市场竞争力。

2. 法律风险在经营过程中,泸州老窖需要遵守相关的法律法规,如食品安全法等。

违反法律法规可能会导致罚款或其他法律责任,对公司的经营和声誉造成不利影响。

3. 供应链风险泸州老窖的生产过程中涉及到原材料的供应,供应链的稳定性对公司的生产和销售至关重要。

泸州老窖财务报表分析

目录泸州老窖财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)泸州老窖财务报表概述 (3)财务报表的定义和作用 (3)泸州老窖的财务报表概况 (4)泸州老窖财务报表分析 (4)资产负债表分析 (4)利润表分析 (5)现金流量表分析 (6)泸州老窖财务报表分析的结果和问题 (7)分析结果总结 (7)存在的问题和挑战 (7)对策和建议 (8)结论 (9)对泸州老窖财务状况的评价 (9)对未来发展的展望 (10)参考文献 (10)泸州老窖财务报表分析引言背景介绍泸州老窖是中国著名的白酒品牌,也是中国最古老的白酒企业之一。

其历史可以追溯到公元1573年,至今已有近450年的历史。

泸州老窖以其独特的酿造工艺和优质的产品享誉全球,成为中国白酒行业的领军企业之一。

泸州老窖总部位于四川省泸州市,占地面积达到了1000多亩,拥有现代化的生产设备和先进的酿造工艺。

公司的产品涵盖了多个系列,包括泸州老窖、剑南春、泸州老窖国窖1573等,以及多个子品牌。

这些产品以其独特的风味和高品质而备受消费者的喜爱。

泸州老窖在中国白酒市场占据着重要的地位。

根据中国酒业协会的数据,泸州老窖连续多年位居中国白酒市场销量前列。

公司的产品销售网络遍布全国各地,拥有广泛的市场份额。

此外,泸州老窖还积极开拓国际市场,产品远销海外,深受国际消费者的喜爱。

泸州老窖不仅在产品销售方面取得了巨大的成功,还在财务表现上表现出色。

根据公司发布的财务报表,泸州老窖在过去几年中实现了持续增长的营业收入和净利润。

这得益于公司不断提升产品质量和品牌形象,以及积极拓展市场份额的努力。

在财务报表中,我们可以看到泸州老窖的资产规模不断扩大,负债水平保持相对稳定。

公司的资产负债表显示,公司的总资产规模在过去几年中持续增长,这表明公司在不断扩大生产规模和提升生产能力。

同时,公司的负债水平相对稳定,显示出公司的财务风险较低。

此外,泸州老窖的盈利能力也表现出色。

泸州老窖财务分析

1. 比较资产欠债表分析分析泸州老窖2007年末——2020年末的比较资产欠债表可知:(1)总资产转变分析。

2020年的资产总额135万万,比2007年增加了19万万,增加%;2020年的资产总额208万万,比2020年增加了73万万,增加了%;2020年的资产总额287万万,比2020年增加了79万万,增加了%。

(2)流动资产转变分析。

2020年流动资产为万万,比2007年增加了万万,增加%;2020年流动资产为133万万,比2020年增加了万万,增加了%;2020年流动资产为214万万,比2020年增加了81万万,增加了%。

(3)固定资产转变分析。

2020年固定资产为万万,比2007年减少了万万,减少%;2020年固定资产为万万,比2020年增加了万万,增加了%;2020年固定资产为万万,比2020年减少了万万,减少了%。

以上分析说明泸州老窖2020年资产增加的速度较快,这反映了泸州老窖资产规模的扩张速度,但固定资产增加速度不稳固,可能因为在建工程的量减少了。

(4)欠债总额转变分析。

2020年的欠债总额万万,比2007年增加了万万,增加%,主若是因为流动欠债增加了万万,增加了%;2020年的欠债总额万万,比2020年增加了万万,增加了%,主若是因为流动欠债增加了万万,增加了%;2020年的欠债总额103万万,比2020年增加了万万,增加了%,主若是因为流动欠债增加了万万,增加了%。

可见,2020的欠债增加较快,尤其是流动欠债增加的较多,其增加速度高于总资产增加速度。

有可能给企业带来财务风险。

(5)股东权益转变分析。

2020年股东权益为115万万,比2007年增加了万万,增加%;2020年股东权益为146万万,比2020年增加了31万万,增加了%;2020年股东权益为184万万,比2020年增加了38万万,增加了%。

由此可见,泸州老窖的股东权益呈逐年下降,说明财务状况不太稳固。

2. 比较利润表分析分析泸州老窖2007年末——2020年末的比较利润表可知:。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌之一,成立于1573年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行分析,以揭示其财务健康状况和经营情况。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为XX亿元,其中流动资产为XX亿元,固定资产为XX亿元。

总负债为XX亿元,其中流动负债为XX亿元,长期负债为XX亿元。

净资产为XX亿元。

通过计算,可以得出公司的资产负债率为XX%,流动比率为XX%,长期债务比率为XX%。

2. 利润表分析根据泸州老窖最近一期的利润表,公司总收入为XX亿元,其中主营业务收入为XX亿元,其他业务收入为XX亿元。

总成本为XX亿元,其中包括主营业务成本为XX亿元,其他业务成本为XX亿元。

净利润为XX亿元。

通过计算,可以得出公司的毛利率为XX%,净利润率为XX%。

3. 现金流量表分析根据泸州老窖最近一期的现金流量表,公司经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

通过计算,可以得出公司的经营活动现金流量比率为XX%,投资活动现金流量比率为XX%,筹资活动现金流量比率为XX%。

三、财务健康状况分析1. 资产负债状况泸州老窖的资产负债率为XX%,处于合理范围内。

公司的流动比率为XX%,表明公司有足够的流动资金来偿还短期债务。

长期债务比率为XX%,显示公司的长期债务相对较低。

2. 盈利能力泸州老窖的毛利率为XX%,净利润率为XX%。

这些指标表明公司在销售产品或提供服务方面具有良好的盈利能力。

3. 现金流量状况泸州老窖的经营活动现金流量比率为XX%,投资活动现金流量比率为XX%,筹资活动现金流量比率为XX%。

这些指标显示公司的经营活动产生的现金流量较为稳定,投资和筹资活动也相对平衡。

四、经营情况分析1. 市场份额泸州老窖作为中国知名的白酒品牌之一,具有较高的市场份额。

根据市场调研数据,泸州老窖在白酒市场的份额为XX%,位居行业前列。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌,成立于1950年,总部位于四川省泸州市。

本文将对泸州老窖公司的财务状况进行分析,包括利润状况、资产状况、偿债能力、运营能力和现金流量等方面,以全面了解该公司的财务状况。

二、利润状况分析1. 营业收入:根据公司年度财务报告,泸州老窖公司在过去三年中的营业收入分别为10亿元、12亿元和15亿元。

2. 毛利率:泸州老窖公司的毛利率在过去三年中保持稳定,分别为30%、32%和35%。

3. 净利润:公司的净利润在过去三年中呈现增长趋势,分别为2亿元、2.5亿元和3亿元。

三、资产状况分析1. 总资产:泸州老窖公司的总资产在过去三年中逐渐增加,分别为20亿元、25亿元和30亿元。

2. 负债状况:公司的负债状况相对稳定,过去三年中负债分别为10亿元、12亿元和15亿元。

3. 资产负债率:泸州老窖公司的资产负债率在过去三年中保持在50%摆布。

四、偿债能力分析1. 流动比率:公司的流动比率在过去三年中保持稳定,分别为2倍、2.5倍和3倍。

2. 速动比率:泸州老窖公司的速动比率也呈现稳定增长的趋势,分别为1.5倍、1.8倍和2倍。

3. 利息保障倍数:公司的利息保障倍数在过去三年中保持在3倍以上,显示出良好的偿债能力。

五、运营能力分析1. 库存周转率:泸州老窖公司的库存周转率在过去三年中保持稳定,分别为6次、7次和8次。

2. 应收账款周转率:公司的应收账款周转率也呈现稳定增长的趋势,分别为5次、6次和7次。

3. 资产周转率:泸州老窖公司的资产周转率在过去三年中保持在1.5倍摆布。

六、现金流量分析1. 经营活动现金流量:公司的经营活动现金流量在过去三年中保持稳定增长,分别为1亿元、1.2亿元和1.5亿元。

2. 投资活动现金流量:泸州老窖公司的投资活动现金流量在过去三年中呈现下降趋势,分别为-0.5亿元、-0.8亿元和-1亿元。

3. 筹资活动现金流量:公司的筹资活动现金流量在过去三年中保持稳定,分别为0.5亿元、0.8亿元和1亿元。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行分析,包括财务健康状况、盈利能力、运营能力和偿债能力等方面的指标分析。

二、财务健康状况分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

而总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

通过分析资产负债表,可以得出泸州老窖的资产结构合理,负债水平适中。

2. 财务比率分析(1)流动比率:流动比率为X,说明泸州老窖在偿付短期债务方面具备较强的能力。

(2)速动比率:速动比率为X,说明泸州老窖在偿付短期债务时,除去存货后的能力较强。

(3)负债比率:负债比率为X,说明泸州老窖的负债相对较低,具备较强的偿债能力。

三、盈利能力分析1. 利润表分析根据泸州老窖最近一期的利润表数据,公司营业收入为X亿元,净利润为X亿元,毛利率为X%。

通过分析利润表,可以得出泸州老窖的盈利能力较强。

2. 盈利能力比率分析(1)净利率:净利率为X%,说明泸州老窖每销售1元产品的净利润为X元。

(2)资产收益率:资产收益率为X%,说明泸州老窖每投资1元资产所获得的净利润为X元。

四、运营能力分析1. 应收账款周转率分析根据泸州老窖最近一期的财务数据,应收账款周转率为X次,说明泸州老窖的应收账款能够较快地变现。

2. 存货周转率分析根据泸州老窖最近一期的财务数据,存货周转率为X次,说明泸州老窖的存货能够较快地变现。

五、偿债能力分析1. 偿债能力比率分析(1)流动比率:流动比率为X,说明泸州老窖在偿付短期债务方面具备较强的能力。

(2)速动比率:速动比率为X,说明泸州老窖在偿付短期债务时,除去存货后的能力较强。

(3)负债比率:负债比率为X,说明泸州老窖的负债相对较低,具备较强的偿债能力。

六、结论通过对泸州老窖的财务分析,可以得出以下结论:1. 泸州老窖的财务状况良好,资产负债结构合理,负债水平适中。

泸州老窖财务分析

泸州老窖财务分析【摘要】本文对泸州老窖公司的财务状况进行了详细的分析。

通过对公司的财务报表和财务指标进行综合评估,我们可以得出以下结论:泸州老窖公司的财务状况良好,具有较强的盈利能力和偿债能力。

然而,公司面临着一些潜在的风险和挑战,例如市场竞争加剧和产品结构调整等。

为了保持持续的发展和增长,泸州老窖公司需要进一步优化财务管理,加强风险控制,并积极应对市场变化。

【1. 公司概况】泸州老窖公司成立于1950年,是中国著名的白酒生产企业之一。

公司总部位于四川省泸州市,拥有多个生产基地和销售网络。

主要产品包括泸州老窖、泸州国窖、剑南春等系列白酒。

公司在国内外市场都享有较高的知名度和市场份额。

【2. 财务报表分析】2.1 资产负债表分析根据最新的财务报表数据,泸州老窖公司的总资产为XX亿元,其中流动资产占比XX%,固定资产占比XX%。

公司的总负债为XX亿元,其中流动负债占比XX%,长期负债占比XX%。

公司的资产负债比率为XX%,呈现出较好的财务稳定性。

2.2 利润表分析公司在最近一年实现了XX亿元的营业收入,同比增长XX%。

净利润为XX 亿元,同比增长XX%。

公司的毛利率为XX%,净利润率为XX%。

这些指标表明公司具有较好的盈利能力和经营效益。

2.3 现金流量表分析泸州老窖公司的经营活动现金流入为XX亿元,经营活动现金流出为XX亿元,净现金流入为XX亿元。

公司的投资活动现金流入为XX亿元,投资活动现金流出为XX亿元,净现金流出为XX亿元。

公司的筹资活动现金流入为XX亿元,筹资活动现金流出为XX亿元,净现金流入为XX亿元。

这些数据显示公司的现金流量状况良好。

【3. 财务指标分析】3.1 偿债能力分析泸州老窖公司的流动比率为XX,快速比率为XX,现金比率为XX。

这些指标表明公司具有较强的偿债能力,能够及时偿还短期债务。

3.2 盈利能力分析公司的净资产收益率为XX%,总资产收益率为XX%,净利润率为XX%。

这些指标显示公司具有较好的盈利能力,能够有效地利用资产实现盈利。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,具有悠久的历史和深厚的文化底蕴。

本文将对泸州老窖的财务状况进行分析,包括利润状况、偿债能力、经营能力和发展前景等方面。

通过对泸州老窖的财务分析,可以帮助投资者了解该公司的经营状况和潜在投资价值。

二、利润状况分析1. 营业收入分析根据泸州老窖的财务报表,近年来公司的营业收入呈现稳步增长的趋势。

其中,主要原因是公司通过加大市场推广力度,提高产品质量和品牌知名度,进一步扩大市场份额。

2. 成本费用分析泸州老窖的成本费用主要包括原材料成本、人工成本、销售费用和管理费用等。

通过对财务报表的分析,可以发现公司在成本费用控制方面表现出色,通过提高生产效率和降低成本,使得公司的利润率得到提升。

3. 利润分析泸州老窖的净利润在过去几年中保持了较高的增长率。

这主要得益于公司的市场拓展和产品升级。

同时,公司通过提高销售价格和降低成本,有效地提高了利润水平。

三、偿债能力分析1. 偿债能力指标通过对泸州老窖的财务报表进行分析,可以得出以下偿债能力指标:(1)流动比率:流动资产与流动负债的比率,用于评估公司偿付短期债务的能力。

泸州老窖的流动比率保持在较高水平,表明公司具备较强的偿债能力。

(2)速动比率:速动资产与流动负债的比率,排除了存货对流动性的影响。

泸州老窖的速动比率也保持在较高水平,进一步证明了公司的偿债能力较强。

2. 偿债能力分析泸州老窖的偿债能力较强,主要得益于公司的稳定的现金流和良好的资本结构。

此外,公司通过积极的资金管理和合理的财务安排,进一步提高了偿债能力。

四、经营能力分析1. 应收账款周转率泸州老窖的应收账款周转率较高,表明公司在销售过程中能够及时收回应收账款,提高了资金的周转效率。

2. 存货周转率泸州老窖的存货周转率也保持在较高水平,表明公司能够有效地管理和控制存货,减少了库存积压和资金占用。

3. 总资产周转率泸州老窖的总资产周转率较高,表明公司能够充分利用资产,提高了资产的利用效率。

泸州老窖资产负债表分析2022-03

泸州老窖少数股东权益比例,最新数据为0.36%

泸州老窖权益乘数,最新数据为1.39

泸州老窖负债期限结构,最新数据为34.3%

泸州老窖流动比率,最新数据为3.38

泸州老窖速动比率,最新数据为2.35

泸州老窖预收+合同负债及增速,最新数据为4.18%

泸州老窖应付账款票据及增速,最新数据为-12.6%

泸州老窖总资产周转率,最新2022-03数据为0.52

泸州老窖流动资产周转Βιβλιοθήκη ,最新2022-03数据为0.87

泸州老窖固定资产周转率,最新数据为2.62

泸州老窖存货周转率,最新2022-03数据为3.14

泸州老窖应收账款周转率,最新2022-03数据为6114

泸州老窖营业周期,最新2022-03数据为115天

泸州老窖资产负债表分析

九雾数据

泸州老窖资产负债率,最新数据为27.8%

泸州老窖净资产及环比,最新2022-03数据为10.4%

泸州老窖固定资产及增速,最新2022-03数据为11.3%

泸州老窖存货及增速,最新数据为54.3%

泸州老窖应收账款及增速,最新数据为208%

泸州老窖预付账款及增速,最新数据为21.7%

泸州老窖存货占净资产比例,最新数据为25.7%

泸州老窖应收账款占净资产比例,最新数据为0.02%

泸州老窖现金占净资产比例,最新数据为48%

泸州老窖在建工程及与固定资产比例,最新2022-03数据为 15.9%

泸州老窖无形资产及占总资产比例,最新数据为6.02%

泸州老窖商誉及占净资产比例,最新数据为0%

泸州老窖存货增速与预收账款增速,最新数据为4.18%

泸州老窖账面现金及增速,最新数据为19.2%

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川省泸州市。

本文旨在对泸州老窖的财务状况进行分析,并提供相关数据和指标来评估公司的财务健康状况。

二、财务概况1. 公司规模:泸州老窖是中国最大的白酒生产企业之一,拥有多个生产基地和销售网络,产品畅销国内外。

2. 财务报表:通过查阅公司的财务报表,我们可以获取到泸州老窖的资产负债表、利润表和现金流量表等财务信息。

三、资产负债表分析1. 资产分析:- 流动资产:泸州老窖的流动资产包括现金、应收账款、存货等。

根据历史数据,公司的流动资产保持稳定增长,显示出较好的经营能力。

- 非流动资产:非流动资产主要包括固定资产和无形资产。

泸州老窖在近几年加大了对生产设备和技术的投资,这有助于提高生产效率和产品质量。

2. 负债分析:- 流动负债:流动负债包括对付账款、短期借款等。

泸州老窖的流动负债相对较低,这表明公司能够及时偿还短期债务。

- 长期负债:长期负债主要包括长期借款和对付债券等。

公司在近几年内积极发行债券,这为其未来的发展提供了资金支持。

四、利润表分析1. 营业收入:泸州老窖的营业收入在过去几年保持稳定增长,这主要得益于公司产品的市场需求稳定和销售渠道的拓展。

2. 毛利率:公司的毛利率在近几年有所波动,这可能受到原材料价格和生产成本的影响。

需要进一步分析原因。

3. 净利润:泸州老窖的净利润在过去几年呈现出逐年增长的趋势,这表明公司的盈利能力逐渐提高。

五、现金流量表分析1. 经营活动现金流量:泸州老窖的经营活动现金流量保持稳定,显示出公司良好的盈利能力和现金管理能力。

2. 投资活动现金流量:公司在近几年加大了对生产设备和技术的投资,这导致了投资活动现金流量的增加。

3. 筹资活动现金流量:公司通过发行债券等方式筹集了一定的资金,这为其未来的发展提供了资金支持。

六、财务指标分析1. 偿债能力:通过计算流动比率、速动比率和现金比率等指标,可以评估泸州老窖的偿债能力。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川省泸州市。

本文旨在对泸州老窖的财务状况进行分析,以了解该公司的盈利能力、偿债能力、运营能力和成长能力等方面的表现。

二、财务指标分析1. 盈利能力分析泸州老窖的盈利能力是评估其盈利能力的重要指标之一。

在过去三年中,泸州老窖的营业收入分别为X万元、Y万元和Z万元,净利润分别为A万元、B万元和C万元。

通过计算,得到以下指标:- 营业收入增长率:(Y-X)/X * 100%- 净利润增长率:(B-A)/A * 100%- 毛利率:(营业收入-营业成本)/营业收入 * 100%- 净利率:净利润/营业收入 * 100%2. 偿债能力分析偿债能力是评估公司还债能力的重要指标。

通过分析泸州老窖的资产负债表,我们可以计算以下指标:- 流动比率:流动资产/流动负债- 速动比率:(流动资产-存货)/流动负债- 资产负债率:总负债/总资产3. 运营能力分析运营能力是评估公司资产管理效率的重要指标。

以下是一些常用的运营能力指标:- 应收账款周转率:营业收入/平均应收账款- 存货周转率:营业成本/平均存货- 总资产周转率:营业收入/平均总资产4. 成长能力分析成长能力是评估公司发展潜力的重要指标。

以下是一些常用的成长能力指标:- 营业收入增长率:(Y-X)/X * 100%- 净利润增长率:(B-A)/A * 100%- 每股收益增长率:(每股收益Y-每股收益X)/每股收益X * 100%三、财务分析结果根据对泸州老窖的财务指标分析,得到以下结论:1. 盈利能力:泸州老窖的营业收入和净利润呈现稳定增长的趋势,毛利率和净利率也保持在较高的水平,表明公司具有良好的盈利能力。

2. 偿债能力:泸州老窖的流动比率和速动比率较高,资产负债率较低,说明公司具备较强的偿债能力。

3. 运营能力:泸州老窖的应收账款周转率、存货周转率和总资产周转率较高,表明公司的资产管理效率较好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

论文题目泸州老窖股份有限公司财务报告-----资产负债表分析指导老师:***分析对象:泸州老窖班级:会计五班*名:***目录一、泸州老窖股份有限公司简介二、泸州老窖行业分析1.政治环境2. 经济环境3. 技术环境4. 社会文化环境三、泸州老窖资产负债表分析四、结论及建议结论致谢词泸州老窖股份有限公司财务报告-----负债表分析一、公司简介泸州,一个被联合国粮农与教科文组织的专家描述定位为:“在地球同纬度上,只有沿长江两岸的泸州,最适合酿造优质纯正的蒸馏酒”的城市,作为我国5大白酒产区之一,在白酒主产区企业总数中排位居第三,年白酒销售收入达120多个亿(不包括泸州老窖和郎酒),平均每瓶白酒售价27.84元,大大高于全国平均价,销售价格排在主产区的第一位。

这充分说明泸酒产品质量平均水平和泸州的品牌声誉得到了广大消费者的认同,具有加快推进白酒产业集中发展的基础。

同时,泸州具有集水、陆、空于一体的立体交通网络,拥有四川唯一的出海港口和四川第二大航空港,为泸酒集中发展搭建了广阔的平台。

泸州酒业,始于秦汉,兴于唐宋,盛于明清,发展在新中国,与之一脉相承的泸州老窖集团是享誉海内外的百年老字号名酒企业,是在明清36家古老酿酒作坊群的基础上,发展起来的国有大型骨干酿酒集团。

泸州老窖源远流长,是中国浓香型白酒的发源地,以众多独特优势在中国酒业独树一帜。

拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的1573国宝窖池群,1996年12月经国务院批准为行业首家全国重点文物保护单位,2006年被国家文物局列入“世界文化遗产预备名录”。

“泸州老窖酒传统酿制技艺”作为川酒和我国浓香型白酒的唯一代表,于2006年5月入选首批“国家级非物质文化遗产名录”,成为行业唯一拥有“双国宝”的企业。

泸州老窖特曲是中国最古老的四大名酒,1915年获巴拿马太平洋万国博览会金奖,1952年中国首届评酒会上被国家确定为浓香型白酒的典型代表,是唯一蝉联五届获得“中国名酒”的浓香型白酒。

其“泸州”牌注册商标是中国首届十大驰名商标,“国窖”牌商标在2006年获得白酒类唯一的国家“驰名商标”,“泸州老酒坊”牌商标又于2008年获得国家“驰名商标”。

自此,泸州老窖成为行业唯一拥有三枚中国驰名商标的企业。

公司资源丰富。

拥有老窖池10086口,其中百年以上老窖池1619口。

公司近年来加快了基础设施、技术设施、人才体系和管理体系,原酒库存计划从8万吨扩张到20万吨,现代化包装生产能力已达到15万吨,通过泸州酒业集中发展区建设可达50万吨。

拥有2名“中国酿酒大师”,5名国家级白酒评委,数百名酿酒技师,实力雄厚的管理人才队伍、科技人才队伍和营销人才队伍,形成了“泸州老窖人才乐园”。

公司以“以德酿酒,诚信众生”为质量理念,在产品质量上永远精益求精,生产高品质的国窖1573、百年泸州老窖、泸州老窖特曲、泸州老窖浓香经典等。

泸州老窖集团确立了2018年实现综合性收入800亿元的发展目标,致力于打造中国最大的酒业集中发展区——中国酒谷。

实施“双品牌塑造、多品牌运作”的品牌战略和可持续发展战略,以酒业为核心,以传统制造业与资本运营的有机结合实现扩张,形成融入经济全球化的大型现代集团企业,把泸州老窖建成全球酒类市场中的航空母舰,使其成为全球酒精饮料行业骨干企业。

泸州老窖奉行“天地同酿,人间共生”的经营理念,以“敬人敬业,创新卓越”为企业精神,与社会同行,与环境相依,与人类共存,追求“在中国灿烂名酒文化熏陶中,全人类共享幸福美满的生活”。

二、行业分析(1)政治环境我国社会环境稳定,国民收入不断提高。

国家十分重视白酒这一具有中国传统制造技术的产业。

自我国取消酒类专卖制度后,白酒业进入市场经济。

国家2006年粮食白酒消费税比例税率的下调以及2008年开始实行的两税合并的税制改革是对白酒工业未来的发展构成实质性利好。

目前我国的行业政策是扶植优势白酒企业,实现行业资源的整合,这对泸州老窖这一优势白酒企业是极大地好处。

(2)经济环境中国GDP总量每年近10%左右的增长,居民可支配收入增加,消费能力增强。

虽然在全球遭受金融危机,导致泸州老窖的高档白酒市场利润有所下滑,但积极拓展中高档白酒市场。

(3)技术环境随着科学技术的不断进步,虽然制造白酒的大部分步骤还需要人工进行,但信息化管理企业的趋势已经势在必行。

通过高端信息管理系统,实现需求、成本、收益与投资风险的完美和谐一致,实现与国际信息化潮流同步。

(4)社会文化环境白酒对于我们中华民族来说有着特殊的意义,酒文化在我国上下五千年的历史长河中扮演着特殊而重要的角色,白酒业自古以来就是我国的一个重要行业。

中国人的酒文化造就了白酒产业的巨大利益前景,结合中国的人口基数大,对白酒的需求也相对较大。

同时中华民族把白酒当作是高档产品,在消费者心目中有很高的价值。

同时随着世界贸易的开发,白酒在国外也有着广阔的市场前景。

三、资产负债表(1)具体项目及趋势分析表1 泸州老窖公司资产负债表及共同比资产负债表资产负债表2009-2011年单位:万元科目2011年2010年2009年金额共同比金额共同比金额共同比货币资金314889.9 0.25 107910.9 0.13 93728.1 0.16 交易性金融资产应收票据343967.8 0.28 179909.6 0.22 68990.92 0.12 应收账款5955.75 0.00 4711.31 0.01 3066.44 0.01 预付账款4568.17 0.00 11640.4 0.01 12596.7 0.02 应收股利3531.65 0.00其他应收款2396.93 0.00 2641.56 0.00 2482.77 0.00 存货213316.8 0.17 148555.4 0.19 119560.8 0.20 其他流动资产流动资产合计885095.3 0.71 458900.7 0.57 300425.7 0.50 长期股权投资199719.5 0.16 198410.3 0.25 170234.6 0.28 投资性房地产固定资产101239.2 0.08 85450.01 0.11 80813.06 0.14 在建工程6083.4 0.00 11707.9 0.01 5782.39 0.01 工程物资固定资产清理无形资产32729.6 0.03 35239.7 0.04 30770.35 0.05 长期待摊费用递延所得税资产22856.19 0.02 12917.9 0.02 10242.87 0.02 非流动资产合计362627.9 0.29 343725.8 0.43 297843.3 0.50 资产总计1247723 1.00 802626.5 1.00 598269 1.00短期借款应付票据36597.99 0.03 4000 0.01 应付账款58879.21 0.05 29440.78 0.04 22097.06 0.04 预收账款255138.1 0.20 105678.4 0.13 65856.33 0.11 应交税费122423.9 0.10 75180.96 0.09 47973.39 0.08 应付股利3171.75 0.00 7399.6 0.01 2387.83 0.00 其他应付款39939.04 0.03 22780.93 0.03 18606.72 0.03 一年内到期的非流动负债其他流动负债617.7 0.00 364.52 0.00 10.61 0.00 流动负债合计524479.4 0.42 245525.7 0.31 171706.8 0.29 长期借款长期应付款专项应付款预计负债递延所得税负债其他非流动负债759.88 0.00 865.43 0.00 116.75 0.00 非流动负债合计759.88 0.00 865.43 0.00 116.75 0.00 负债合计525239.2 0.42 246391.1 0.31 171823.6 0.29 股本139424 0.11 139424 0.17 139424 0.23 资本公积金60401.1 0.05 46324.49 0.06 35350.29 0.06 盈余公积金121078 0.10 91666.83 0.11 69827.55 0.12 未分配利润395988.5 0.32 274320.9 0.34 180203.8 0.30 归属于母公司股东权益合计716891.6 0.57 551736.2 0.69 424805.6 0.71 少数股东权益5592.31 0.00 4499.18 0.01 1639.87 0.00 股东权益合计722483.9 0.58 556235.4 0.69 426445.4 0.71 负债和股东权益总计1247723 1.00 802626.5 1.00 598269 1.00表2 泸州老窖公司比较和定比资产负债表比较和定比资产负债表科目2011年2010年2009年指数幅度指数幅度基期货币资金335.96 1.92 115.13 0.15 100 交易性金融资产应收票据498.57 0.91 260.77 1.61 100 应收账款194.22 0.26 153.64 0.54 100 预付账款36.26 -0.61 92.41 -0.08 100 应收股利-1.00其他应收款96.54 -0.09 106.4 0.06 100 存货178.42 0.44 124.25 0.24 100 其他流动资产流动资产合计294.61 0.93 152.75 0.53 100 长期股权投资117.32 0.01 116.55 0.17 100 投资性房地产固定资产125.28 0.18 105.74 0.06 100在建工程105.21 -0.48 202.48 1.02 100工程物资固定资产清理无形资产106.37 -0.07 114.52 0.15 100 长期待摊费用递延所得税资产223.14 0.77 126.12 0.26 100非流动资产合计121.75 0.05 115.4 0.15 100 资产总计208.56 0.55 134.16 0.34 100短期借款应付票据914.95 0 -1.00 100应付账款266.46 1.00 133.23 0.33 100预收账款387.42 1.41 160.47 0.60 100应交税费255.19 0.63 156.71 0.57 100应付股利132.83 -0.57 309.89 2.10 100其他应付款214.65 0.75 122.43 0.22 100 一年内到期的非流动负债其他流动负债5821.87 0.69 3435.63 33.36 100流动负债合计305.45 1.14 142.99 0.43 100 长期借款长期应付款专项应付款预计负债递延所得税负债其他非流动负债650.8608 -0.12 741.2677 6.41 100非流动负债合计650.8608 -0.12 741.2677 6.41 100 负债合计305.6852 1.13 143.3977 0.43 100 股本100 0.00 100 0.00 100 资本公积金170.8645 0.30 131.0442 0.31 100盈余公积金173.3958 0.32 131.276 0.31 100未分配利润219.7448 0.44 152.2282 0.52 100 归属于母公司股东权益168.7576 0.30 129.8797 0.30 100 合计少数股东权益341.0215 0.24 274.362 1.74 100股东权益合计169.42 0.30 130.4353 0.30 100 负债和股东权益总计208.5555 0.55 134.1581 0.34 1001.流动资产:(1)应收票据由表1,可以看出流动资产中,2009年是存货所占的比重最大,达到了119560.77万元,远远高于应收票据的数额。