中国工商银行东方证券

东方证券计划理财部

东方证券计划理财部基础业务知识(一)一、公司基本介绍东方证券股份有限公司(以下简称公司)是一家经中国证券监督管理委员会批准的综合类证券公司,其前身是成立于1998年3月的东方证券有限责任公司。

公司注册资本金为21.39亿元人民币(含1500万美元),员工1000余人,2004年12月1日成为全国创新试点证券公司之一。

公司资产质量优良,业务品种齐全,涵盖了证券承销、自营买卖、交易代理、投资咨询、财务顾问、企业并购、基金和资产管理等众多领域。

公司以上海为总部所在地,2005年成功托管并收购北方证券经纪业务及其所属营业部,在上海、北京、天津、长春、沈阳、抚顺、成都、武汉、长沙、南京、苏州、杭州、广州、深圳、汕头、南宁、桂林、北海等18个城市设有57个分支机构,形成了依托上海、立足中心城市、辐射全国的大型证券公司的经营网络。

公司以“规范经营、开拓创新、持续发展”为理念,以卓越的专业水准和诚信的行业精神为根本,锐意进取,成立八年来连续赢利,经营能力逐年提高,行业地位大幅上升,各项主要业务指标位居全国同行业前列。

公司近年来努力完善治理结构,扎实推进人才强司工程和全面预算管理,建立健全风险管理长效机制,证券投资管理能力保持同行业领先水平,“东方红1号”集合理财计划收益率稳居同类产品第一名,经纪业务、投行业务和证券研究加快发展,踏上了又快又好发展的腾飞之路。

公司控股的汇添富基金管理有限公司基金产品的发行规模和投资收益在开放式基金中均名列前茅。

公司将以创建具有一流综合竞争力的证券公司为目标,致力于成为一家由资产管理公司、基金管理公司、投资银行公司、经纪业务公司、期货公司、研究所等分支机构组成的金融控股集团。

二、股东帐户开户流程投资人到本营业部办理申请开立证券帐户手续:1、填写《证券帐户注册申请表》2、出示有关证件、文件(个人投资者:本人亲自办理的,提供本人身份证及复印件;有他人代办的,需提供代办人的有效证件及其复印件、授权委托书或公证书);3、证券帐户卡。

东方证券基金运营部门

东方证券基金运营部门东方证券基金运营部门东方证券基金运营部门是东方证券公司的一个重要部门,负责管理和运营基金产品,提供专业的基金服务。

本文将从部门职责、运营策略和市场表现三个方面对东方证券基金运营部门进行介绍。

一、部门职责东方证券基金运营部门是整个公司的核心之一,其主要职责包括以下几个方面:1. 基金产品的设计和管理。

基金运营部门根据市场需要和投资者需求,设计和管理各类基金产品,包括股票型、债券型、混合型等不同类型的基金。

他们不仅负责基金的产品设计,还需要根据市场情况进行及时的调整和优化。

2. 投资组合管理。

基金运营部门负责对基金的投资组合进行管理,制定投资策略和风险控制措施,以实现基金的稳健增长。

他们会根据市场行情和公司内部研究团队的建议进行定期的资产配置调整,以追求最佳投资效果。

3. 基金销售和客户服务。

基金运营部门负责基金的销售和客户服务,与销售团队合作,制定销售策略,开展营销活动,拓展客户群体。

他们还负责对客户需求的解答和投资建议的提供,保证客户的满意度和投资体验。

4. 遵循合规规定和监管要求。

基金运营部门必须遵循相关的法律法规和监管要求,制定合规操作流程和内控制度,确保基金运作的合法合规,保护投资者的利益。

二、运营策略东方证券基金运营部门的投资策略主要基于深度的市场研究和专业的投资团队,包括以下几个方面:1. 多元化的投资策略。

基金运营部门注重多元化的投资策略,通过股票、债券、期货等不同资产的配置,分散风险、提高回报。

根据市场条件的变化,灵活调整投资组合,以适应不同的市场环境。

2. 长期投资与价值投资。

基金运营部门坚持长期投资理念,注重价值投资,选取具备良好基本面和潜力的股票或债券作为投资标的。

他们通过公司内部研究和外部资讯的收集,对目标标的进行深入分析,以获得稳定和可持续的投资回报。

3. 风险控制和风险管理。

基金运营部门高度重视风险控制和风险管理,建立完善的风控体系和风险管理制度。

他们通过严格的投资决策流程、风险预警机制和资产配置调整,有效控制基金的风险水平,保护投资者的资金安全。

中国工商银行股票分析报告

中国工商银行股票分析报告随着中国国民经济的发展,银行业也得到了快速发展。

作为中国四大国有商业银行之一的中国工商银行(以下简称工行),其股票也成为了投资者们关注的热点。

本文将对工行股票进行分析和评估,帮助投资者更好地了解工行股票的投资潜力。

一、基本面分析1.公司背景工商银行成立于1984年1月1日,总部位于北京市西城区,是中国最大的商业银行之一。

工行有着庞大的网络和客户基础,业务范围涵盖了零售银行、公司银行、金融市场业务、资本市场业务等多个领域。

2.财务数据截至2021年6月30日,工行总资产为28.85万亿元,净利润为1191.24亿元。

其市盈率为4.32,市净率为0.67,股息率为5.01%。

3.行业竞争中国银行业竞争激烈,工行所处的位置与其他三大国有银行相似,目前工行的市场份额占比较高。

但是,互联网金融的兴起和传统银行的数字化转型,都给银行业带来了不小的挑战。

二、技术面分析1.趋势分析从工行的日线和周线图中可以看到,工行的股价在近两年中呈现出了稳步上升的趋势。

2.支撑位和压力位分析根据工行的K线图,我们可以发现工行目前有较好的支撑位和压力位。

支撑位在5月份初露头,并且在股价下跌时多次充当过支撑作用;压力位更明显,近期多次受到了股价的压制。

3.成交量分析从成交量的角度来看,工行目前处于成交量较低的状态。

这表明市场上没有太多的交易热情,投资者对股票的兴趣较小,但也说明了投资者的观望态度和市场的稳定。

三、总结从基本面来看,工商银行作为中国四大国有银行之一,其庞大的网络和客户基础为其带来了很大的竞争优势。

而从其财务数据来看,工商银行的市盈率和市净率似乎都较低,股息率又相对较高,具备一定的投资价值。

从技术面来看,工商银行目前股价处于稳步上升的趋势,并且有着较好的支撑位和压力位。

同时,近期成交量较少,市场目前处于观望态度。

因此,建议投资者可以在股价较低时适时买入,控制好风险,以期获得较好的投资回报。

当然,在选择股票时,建议投资者进行多方面的考虑,全面评估股票价值,让投资更加稳健、有效。

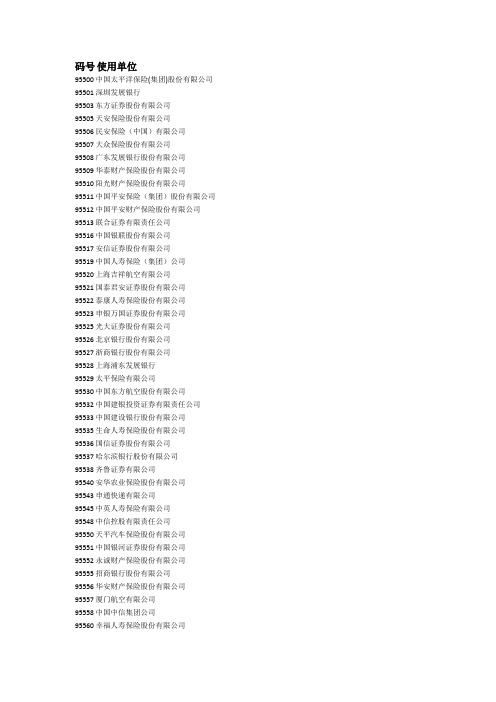

955电话

号码 持有方 类别

95500 中国太平洋人寿/财产保险 保险

95501 深圳发展银行 银行

95502 永安财产保险 保险

95503 东方证券 证券

95504 中国石油昆仑加油卡 其他

95505 天安保险 保险

95506 民安保险(中国) 保险

95507 大众保险 保险

95549 国华人寿保险 保险

95550 天平汽车保险 保险

95551 银河证券 证券

95552 永诚保险 保险

95553 海通证券

95554 圆通速递 其他

95555 招商银行 银行

95556 华安财产保险 保险

95557 厦门航空 航空

95558 中信银行 银行

95559 交通银行 银行

95518 中国人民人寿/财产保险 保险

95519 中国人寿保险/中国人寿财产保险 保险

95520 上海吉祥航空 航空

95521 国泰君安期货 证券

95522 泰康人寿保险 保险

95523 申银万国证券 证券

95524 春秋航空 航空

95525 光大证券 证券

95526 北京银行 银行

95537 哈尔滨银行 银行

95538 齐鲁证券 证券

95539 中国南方航空 航空

95540 安华农业保险 保险

95541 渤海银行 银行

95542 百年人寿保险 保险

95543 申通快递 其他

95544 无

95545 中英人寿保险 保险

95546 无

95547 无

95548 中信万通证券 证券

955号码使用单位汇总

码号使用单位95500 中国太平洋保险(集团)股份有限公司95501 深圳发展银行95503 东方证券股份有限公司95505 天安保险股份有限公司95506 民安保险(中国)有限公司95507 大众保险股份有限公司95508 广东发展银行股份有限公司95509 华泰财产保险股份有限公司95510 阳光财产保险股份有限公司95511 中国平安保险(集团)股份有限公司95512 中国平安财产保险股份有限公司95513 联合证券有限责任公司95516 中国银联股份有限公司95517 安信证券股份有限公司95519 中国人寿保险(集团)公司95520 上海吉祥航空有限公司95521 国泰君安证券股份有限公司95522 泰康人寿保险股份有限公司95523 申银万国证券股份有限公司95525 光大证券股份有限公司95526 北京银行股份有限公司95527 浙商银行股份有限公司95528 上海浦东发展银行95529 太平保险有限公司95530 中国东方航空股份有限公司95532 中国建银投资证券有限责任公司95533 中国建设银行股份有限公司95535 生命人寿保险股份有限公司95536 国信证券股份有限公司95537 哈尔滨银行股份有限公司95538 齐鲁证券有限公司95540 安华农业保险股份有限公司95543 申通快递有限公司95545 中英人寿保险有限公司95548 中信控股有限责任公司95550 天平汽车保险股份有限公司95551 中国银河证券股份有限公司95552 永诚财产保险股份有限公司95555 招商银行股份有限公司95556 华安财产保险股份有限公司95557 厦门航空有限公司95558 中国中信集团公司95560 幸福人寿保险股份有限公司95562 兴业证券股份有限公司95563 国海证券有限责任公司95565 招商证券股份有限公司95566 中国银行股份有限公司95568 中国民生股份有限银行95569 安邦财产保险股份有限公司95570 国联证券股份有限公司95571 方正证券股份有限公司95572 中铁快运股份有限公司95573 山西证券股份有限公司95575 广发证券股份有限公司95576 长城人寿保险股份有限公司95577 华夏银行股份有限公司95578 国元证券股份有限公司95579 长江证券股份有限公司95580 中国邮政储蓄银行有限责任公司95583 中国国际航空股份有限公司95584 华西证券有限责任公司95585 中华联合保险控股股份有限公司95586 都邦保险财产股份有限公司95587 中信建投证券有限责任公司95588 中国工商银行股份有限公司95589 太平人寿保险有限公司95590 中国大地财产保险股份有限公司95592 长安责任保险股份有限公司95593 国家开发银行股份有限公司95596 民生人寿保险股份有限公司95598 国家电网公司95556(短消息) 华安财产保险股份有限公司95511(短消息) 中国平安保险(集团)股份有限公司95512(短消息) 中国平安财产保险股份有限公司95569(短消息) 安邦财产保险股份有限公司95579(短消息) 长江证券股份有限公司95519(短消息) 中国人寿保险(集团)公司95565(短消息) 招商证券股份有限公司95586(短消息) 都邦财产保险股份有限公司95558(短消息) 中国中信集团公司95557(短消息) 厦门航空有限公司95522(短消息) 泰康人寿保险股份有限公司95510(短消息) 阳光财产保险股份有限公司95528(短消息) 上海浦东发展银行95588(短消息) 中国工商银行股份有限公司95516(短消息) 中国银联股份有限公司95529(短消息) 太平保险有限公司95506(短消息) 民安保险(中国)有限公司95503(短消息) 东方证券股份有限公司95501(短消息) 深圳发展银行95589(短消息) 太平人寿保险有限公司95568(短消息) 中国民生银行股份有限公司95566(短消息) 中国银行股份有限公司95500(短消息) 中国太平洋保险(集团)股份有限公司95550(短消息) 天平汽车保险股份有限公司95508(短消息) 广东发展银行股份有限公司95577(短消息) 华夏银行股份有限公司95555(短消息) 招商银行股份有限公司95590(短消息) 中国大地财产保险股份有限公司95533(短消息) 中国建设银行股份有限公司95585(短消息) 中华联合保险控股股份有限公司95538(短消息) 齐鲁证券有限公司95596(短消息) 民生人寿保险股份有限公司95507(短消息) 大众保险股份有限公司95509(短消息) 华泰财产保险股份有限公司95598(短消息) 国家电网公司95598(短消息) 中国南方电网有限责任公司95587(短消息) 中信建投证券有限责任公司95575(短消息) 广发证券股份有限公司95578(短消息) 国元证券股份有限公司95571(短消息) 方正证券有限责任公司95513(短消息) 华泰联合证券有限责任公司95505(短消息) 天安保险股份有限公司95530(短消息) 中国东方航空股份有限公司95580(短消息) 中国邮政储蓄银行有限责任公司95525(短消息) 光大证券股份有限公司95517(短消息) 安信证券股份有限公司95548(短消息) 中信控股有限责任公司95593(短消息) 国家开发银行股份有限公司95592(短消息) 长安责任保险股份有限公司95584(短消息) 华西证券有限责任公司95573(短消息) 山西证券股份有限公司95583(短消息) 中国国际航空股份有限公司95563(短消息) 国海证券有限责任公司95576(短消息) 长城人寿保险股份有限公司95532(短消息) 中国建银投资证券有限责任公司95570(短消息) 国联证券股份有限公司95562(短消息) 兴业证券股份有限公司95572(短消息) 中铁快运股份有限公司95527(短消息) 浙商银行股份有限公司95523(短消息) 申银万国证券股份有限公司95545(短消息) 中英人寿保险有限公司95526(短消息) 北京银行股份有限公司95521(短消息) 国泰君安证券股份有限公司您在阅读中有疑问可以点击“在线企业QQ咨询”或拔打咨询热线:400-696-7300相关推荐:免费短信群发 | 免费短信体验|400电话资费|400选号申请北斗通短信群发期待您的来访,为您的企业宣传做足满分;形象热线:4006-967-300 官网:。

工商银行资本结构分析

资本充足率:资本充足率是指资本总额与加权风险资产总额的比例。

1

资本充足率反映商业银行在存款人和债权人的资产遭到损失之后,该银行能以自有资本承担损失的程度。规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运营和发展。各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。

单击此处添加文本具体内容

演讲人姓名

我国商业银行资本结构图

商业银行资本金

所有者权益

债务资本

实收资本或普通股

资本公积

盈余公积

长期附属资本

优先股

未分配利润和少数股权

可转换债券

重估资本和一般准备

工商银行的资本结构状况

议论

合理的资本结构可以尽可能的降低商业银行的经营成本与经营风险,从上面的数据中可以看出,工行确定核心资本占资本主导地位,保证了经营风险的可控性;同时通过发行次级债的方式筹集附属资本,降低了经营成本。

2

资本充足率

工行资本充足率的分析

2010-2011 年 3 季度,工商银行的资本充足率、核心资本充足率如 下所示: 11 年三季度末,在公布指标的上市银行中,工商银行的资本充足率排名第 6 位,核心资本充足率排名第 5 位。

核心资本结构:储备占比逐年上升,11 年中期接近 6 成

近三年来,工商银行的储备占核心资本比例分别为 45.50%、53.36%、58.04%;公司于 2010 年完成 A+H 配股,融资 450 亿元,用于补充核心 资本。

议论

从核心资本的构成可以看出,工行的盈利能力还是很强的,这也与其作为全球最能赚钱银行的身份是相符的;同时作为上市银行,在资本市场筹集普通股更是其资本的保证。

中国国际化的证券公司排名

中国国际化的证券公司排名中国证券市场的国际化程度不断提高,吸引了越来越多的外国投资者。

在这个过程中,一些中国证券公司的国际化发展得尤为突出。

本文将介绍几家在中国证券市场中具有较高国际化程度的证券公司,并对其排名进行概述。

1. 中国国际金融股份有限公司(ICBC)证券作为中国最大的商业银行之一,中国工商银行旗下的ICBC证券在国际化方面有着显著的优势。

该公司在全球范围内设有多个分支机构和合作伙伴,与国际知名金融机构保持紧密的合作关系。

ICBC证券在全球范围内提供多元化的金融产品和服务,吸引了大量的国际投资者。

2. 中国银河证券股份有限公司中国银河证券是中国最早一批拥有海外业务的证券公司之一。

该公司通过与国际知名投资银行和机构的合作,开展了一系列海外业务,包括股票发行、境外投资、并购重组等。

中国银河证券在香港、新加坡、纽约等地设有分支机构,为国际投资者提供全方位的服务。

3. 中国中信证券股份有限公司中国中信证券是中国最大的证券公司之一,也是中国证监会批准的第一家全牌照券商。

该公司在国际业务上积极拓展,在香港、新加坡、纽约等地设有分支机构,为海外投资者提供股票交易、金融咨询、投资银行等服务。

中国中信证券与国际知名金融机构合作密切,积极参与境外市场的开拓和交流。

4. 中国国投证券有限责任公司作为中国最大的国有控股证券公司之一,中国国投证券在国际化方面有着显著的优势。

该公司通过与国际知名投资银行和机构的合作,开展了一系列境外业务,包括股票发行、境外投资、并购重组等。

中国国投证券积极参与境外市场的开拓和交流,吸引了大量的国际投资者。

5. 中国光大证券股份有限公司中国光大证券是中国领先的证券公司之一,也是国际化程度较高的证券公司之一。

该公司通过与国际知名金融机构的合作,积极拓展海外市场,为国际投资者提供全方位的服务。

中国光大证券在香港、新加坡、伦敦等地设有分支机构,与国际市场保持紧密的联系。

中国证券市场的国际化程度不断提高,一些证券公司在这一过程中充分发挥了自身的优势,实现了较高的国际化发展。

中国十大证券公司排名

中国十大证券公司排名随着中国资本市场的不断发展壮大,证券公司在其中扮演着至关重要的角色。

在证券业务种类繁多、竞争激烈的背景下,要评选出中国的十大证券公司并非易事。

然而,根据市场份额、业绩表现、资本实力等多个指标,以下是中国十大证券公司的排名。

第一名:中国中信证券股份有限公司中国中信证券股份有限公司是中国最大的证券公司之一。

其拥有广泛的客户群体和庞大的销售网络,以及强大的研究和咨询团队。

中信证券在投资银行、经纪业务、资产管理等领域具有卓越的表现,一直稳居中国证券业的领先地位。

第二名:中国上海浦东发展银行股份有限公司证券营业部作为中国境内最重要的面向国际市场的证券公司之一,浦东发展银行证券营业部凭借其全面的金融服务以及全球领先的证券业务能力,一直以来都是中国证券公司排名前列的实力派。

第三名:中国国泰君安证券股份有限公司国泰君安证券是中国证券市场最具国际竞争力的券商之一。

该公司具备丰富的资本市场经验和专业知识,在投资银行、证券承销和交易等领域具有强大的实力和声誉。

第四名:中国招商证券股份有限公司作为中国领先的一线券商之一,招商证券凭借其全球化的经营模式和创新性的金融产品,在国内外市场都享有很高的声誉。

公司的研究和投资能力一直是行业的佼佼者。

第五名:中国光大证券股份有限公司光大证券是中国光大集团旗下的金融机构,以其先进的技术平台和广泛的客户群体,多年来一直在证券市场中保持强劲的增长势头。

光大证券在资产管理、股票承销和投资咨询等领域具有深厚的实力。

第六名:中国华泰证券股份有限公司作为具有较高声誉的券商,华泰证券在投资银行、经纪业务和财富管理领域表现出色。

公司拥有一支专业化的研究团队和稳定的客户基础,一直在中国证券市场中保持着较高的竞争力。

第七名:中国中投证券有限责任公司中投证券是中国最重要的国有证券公司之一。

作为中国主权财富基金的投资机构之一,中投证券凭借其优质的服务和专业的团队,在证券市场中具有着不可忽视的地位。

2024年工商银行产品业务介绍

工商银行是中国最大的商业银行,成立于1984年。

多年来,工商银行一直致力于为客户提供全方位的金融服务,以满足不同需求的个人和企业客户。

以下是2024年工商银行主要产品和业务的介绍。

1.零售业务:-存款业务:工商银行为个人客户提供多种存款产品,包括活期存款、定期存款和通知存款,以满足不同客户的需求。

-贷款业务:工商银行提供个人住房贷款、个人汽车贷款和个人消费贷款等多种贷款产品,为个人客户提供资金支持。

-理财产品:工商银行推出各种理财产品,包括货币市场基金、结构性存款和固定收益产品等,以帮助客户实现资产增值。

-信用卡业务:工商银行提供各类信用卡产品,包括普通信用卡和金卡等,以方便客户的支付和消费需求。

2.对公业务:-贷款业务:工商银行为企业客户提供各类贷款产品,包括经营性贷款、流动资金贷款和固定资产贷款等,以支持企业发展。

-存款业务:工商银行为企业客户提供各种存款产品,包括结算账户、定期存款和保证金账户等,以便客户管理企业资金。

-外汇业务:工商银行提供外汇结算、外汇贷款和外币兑换等服务,方便客户进行跨境贸易和国际资金运作。

-资金池管理:工商银行为企业客户提供资金池管理服务,帮助客户实现资金集中管理和优化资金运营效果。

3.电子银行业务:-网上银行:工商银行的网上银行服务方便客户随时随地进行账户查询、转账和支付等操作。

-手机银行:工商银行的手机银行提供类似网上银行的功能,让客户可以通过手机实现银行业务操作。

-自助银行:工商银行设立了大量的自助银行设施,包括自助存取款机、自助转账机和自助查询机等,提供便捷的自助服务。

-电子支付:工商银行支持各类电子支付方式,包括网上支付、手机支付和第三方支付等,方便客户的消费和支付需求。

除上述业务之外,工商银行还提供基金销售、保险业务和外汇交易等服务,以满足客户多样化的金融需求。

2024年,工商银行继续采用创新的金融产品和先进的技术手段,不断提升客户体验和服务质量,在金融市场上保持了领先地位。

各大证券公司的区别

各大证券公司的区别在我国证券市场,各大证券公司各具特色,为广大投资者提供多元化的投资选择。

本文将为您详细解析各大证券公司的区别,帮助您更好地了解和选择适合自己的证券公司。

一、业务范围及专长1.中信证券:业务范围广泛,涵盖证券经纪、投资银行、资产管理、证券投资等多个领域,具有较强的综合实力。

2.国泰君安:在证券经纪、投资银行、资产管理等方面具有较强的竞争力,且在金融科技领域有较高的投入和研发。

3.华泰证券:以证券经纪业务为核心,同时在投资银行、资产管理、金融科技等方面具有较强的实力。

4.海通证券:业务涵盖证券经纪、投资银行、资产管理等,且在海外市场具有较强的竞争力。

5.广发证券:以证券经纪业务为主,同时在投资银行、资产管理、财富管理等方面有较好的表现。

二、服务水平及客户体验1.中信证券:提供线上线下全方位服务,客户体验较好,但部分高端客户服务门槛较高。

2.国泰君安:注重客户体验,推出一系列金融科技产品,提升客户服务水平。

3.华泰证券:以金融科技驱动,推出“涨乐财富通”等智能投顾产品,提高客户服务效率。

4.海通证券:服务网络遍布全国,客户服务水平较高,但部分业务办理流程较为繁琐。

5.广发证券:客户服务水平较高,线上线下服务相结合,但部分地区分支机构服务能力有待提升。

三、风险控制能力1.中信证券:风险控制体系较为完善,整体风险较低。

2.国泰君安:风险控制能力较强,合规经营,风险较低。

3.华泰证券:风险控制能力较好,但部分业务风险值得关注。

4.海通证券:风险控制体系健全,但在海外市场面临一定风险。

5.广发证券:风险控制能力较强,但部分业务风险需要关注。

四、投资建议投资者在选择证券公司时,应结合自身需求、风险承受能力和投资目标进行选择。

以下是针对不同投资者的建议:1.对于追求综合实力的投资者:中信证券、国泰君安、华泰证券等大型证券公司是不错的选择。

2.对于注重客户体验的投资者:可以考虑国泰君安、华泰证券等在金融科技领域有较高投入的证券公司。

东方证券公司发展史

东方证券公司发展史东方证券公司成立于1992年,是中国证券市场的一家重要机构。

公司的发展历史可以追溯到上世纪80年代,当时中国正处于改革开放的时期,证券市场也开始逐渐发展。

然而,在当时的国内市场上,证券行业尚未形成,外资掌控着大部分的投资机会,国内投资者的市场参与度较低。

东方证券公司的创始人为一群具有金融背景的创业者,他们意识到发展中国的证券市场的重要性,于是决定成立一家自主运营的证券公司。

1992年,东方证券公司正式注册成立,总部位于中国上海。

公司初期的主要业务是提供股票和债券的交易服务,为投资者提供更多的投资选择。

随着中国证券市场的不断发展壮大,东方证券公司逐渐扩大了业务范围。

1997年,公司成立了自己的研究机构,开始为客户提供独立的投资研究报告。

这一举措提高了公司在市场中的影响力,也为公司未来的发展奠定了基础。

在21世纪初,东方证券公司逐渐形成了自己的特色业务。

公司成为首批获得证监会批准的投资银行业务经营资格的证券公司之一,并在2003年成立了自己的投资银行部门。

这一举措标志着公司进一步拓展业务领域,开始参与更复杂、高风险的金融活动。

随着中国证券市场的改革不断深化,东方证券公司也在不断适应和创新。

2007年,公司成为首批获得QFII(合格境外机构投资者)资格的证券公司之一,为国际投资者提供了更好的投资机会,也为自身业务发展带来了新的机遇。

2010年,东方证券公司成功在上海证券交易所上市,成为首批上市的证券公司之一。

上市后,公司的股权结构得到了进一步优化,提高了公司治理水平和透明度。

近年来,东方证券公司加大了对金融科技的投入,并注重创新业务模式。

公司成立了自己的创新实验室,积极发展互联网金融和智能投顾等业务,以满足不同客户的需求,提高服务质量和效率。

同时,东方证券公司还积极履行社会责任,参与各种公益慈善活动。

公司设立了专门的公益基金,用于支持教育、环保等公益事业的发展。

通过多年的发展,东方证券公司已成为中国证券行业的领军企业之一。

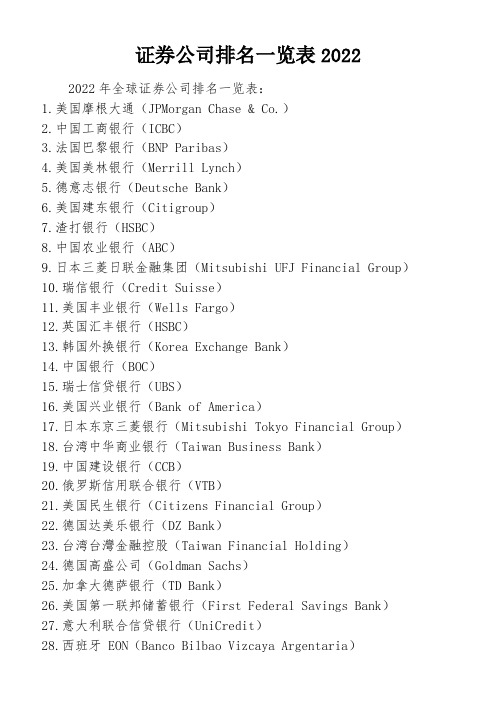

证券公司排名一览表2022

证券公司排名一览表20222022年全球证券公司排名一览表:1.美国摩根大通(JPMorgan Chase & Co.)2.中国工商银行(ICBC)3.法国巴黎银行(BNP Paribas)4.美国美林银行(Merrill Lynch)5.德意志银行(Deutsche Bank)6.美国建东银行(Citigroup)7.渣打银行(HSBC)8.中国农业银行(ABC)9.日本三菱日联金融集团(Mitsubishi UFJ Financial Group)10.瑞信银行(Credit Suisse)11.美国丰业银行(Wells Fargo)12.英国汇丰银行(HSBC)13.韩国外换银行(Korea Exchange Bank)14.中国银行(BOC)15.瑞士信贷银行(UBS)16.美国兴业银行(Bank of America)17.日本东京三菱银行(Mitsubishi Tokyo Financial Group)18.台湾中华商业银行(Taiwan Business Bank)19.中国建设银行(CCB)20.俄罗斯信用联合银行(VTB)21.美国民生银行(Citizens Financial Group)22.德国达美乐银行(DZ Bank)23.台湾台灣金融控股(Taiwan Financial Holding)24.德国高盛公司(Goldman Sachs)25.加拿大德萨银行(TD Bank)26.美国第一联邦储蓄银行(First Federal Savings Bank)27.意大利联合信贷银行(UniCredit)28.西班牙 EON(Banco Bilbao Vizcaya Argentaria)29.韩国九大商业银行(Korea Commercial Bank)30.阿拉伯联合酋长国(Abu Dhabi Commercial Bank)31.首尔信贷银行(Seoul Credit Bank)32.挪威外国贸易银行(Norges Bank)33.纽约市民银行(New York Community Bank)34.加拿大皇家银行(Royal Bank of Canada)35.加拿大蒙特利尔银行(Bank of Montreal)36.新加坡河申集团(OVG International)37.美国新英格兰银行(Bank of New England)38.苏格兰皇家银行(Royal Bank of Scotland)39.一般銀行(General Bank)40.爱尔兰邮政储蓄银行(An Post Savings Bank)。

东方证券交易佣金高吗?如何选择证券公司

东方证券交易佣金高吗?如何选择证券公司

过去人们总是会把闲置的钱存在银行里,为的就是那几分的利息。

然而,今时不同往日,证券公司的出现给大家带来了不少获得财富的机遇,越来越多的人跑去证券公司开户炒股。

可是,对于炒股新手来说,要如何选择证券公司呢?

首先,公司规模要大,运营正规、有经验。

在上海,许多股民都会选择去东方证券开户炒股,这家1998年成立的证券公司运营至今近20年,经验算得上是相当丰富。

可能有人会问“东方证券交易佣金高吗?”,这个问题问的很好,因为选择证券公司的第二步就是看它的佣金收取合不合理。

佣金收取高的话,股民到手的利益就相对减少了。

这点上,东方证券股票交易的手续费收取就比较合理。

另外,不同的开户方式也有着不同的佣金费率。

信息时代,大部分网友都会选择方便快捷的线上开户方式,能减少很大一部分的佣金费率。

对用户来说既节省时间,又得到了实惠。

当然,工作人员在客户开户的时候也会对“东方证券交易佣金高吗”这个问题作出详细的解答。

最后,新手选择证券公司时除了要了解其交易佣金,还要看公司的服务质量以及产品质量怎么样。

像东方证券就是个很好的例子,它不仅能提供全方位的综合金融服务,还能创造性的组合投资产品和服务,满足客户不同的财务管理需求。

同时,它旗下的OTC产品和东方红基金也都比较适合新手购买。

国内十大金融股票公司有哪些

国内十大金融股票公司有哪些在国内金融股票市场中,有许多大型知名的金融股票公司。

下面是国内十大金融股票公司的介绍:1. 中国银行:作为中国四大国有商业银行之一,中国银行在国内金融股票市场有着重要的地位。

中国银行提供各类金融服务,在股票承销和交易方面也有强大的实力。

2. 中国工商银行:中国工商银行是中国最大的商业银行之一,也是全球最大的银行之一。

该行在股票承销、牛熊证和股指期货等方面积累了丰富的经验和专业知识。

3. 中国建设银行:中国建设银行是中国四大国有商业银行之一,也是中资银行中股票投资业务最为活跃的银行之一。

该行在股票承销和股票交易方面有着较强的实力。

4. 中国农业银行:中国农业银行是中国四大国有商业银行之一,也是中资股票业务最为活跃的银行之一。

该行在股票组合管理、股权基金和股票承销等方面有着丰富的经验。

5. 中国中信集团:中国中信集团是中国大型综合性金融集团,旗下拥有证券、基金、保险和投资等多个业务板块。

中信证券是该集团旗下最大的金融股票公司之一,承销和交易实力强大。

6. 中国平安保险:中国平安保险是中国最大的保险公司之一,在股票投资方面有着丰富的经验和实力。

该公司可以为客户提供股票承销、股票投资咨询和股票交易等服务。

7. 中国华夏银行:中国华夏银行是中国股份制银行中规模较大的一家,也是国内较早开展股票业务的银行之一。

该行在股票承销和股票中介方面有着较为成熟的业务体系。

8. 浦发银行:浦发银行是中国一家领先的股份制商业银行,也是中国股票市场中的重要参与者。

浦发银行在股票承销、股票交易和股票投资方面拥有丰富的资源和实力。

9. 兴业证券:兴业证券是中国领先的金融投资服务提供商之一,拥有证券承销、资产管理和股票交易等多项业务。

公司在股票承销和投资顾问方面有着丰富的经验和实力。

10. 招商证券:招商证券是中国股份制证券公司中最早上市的一家,也是中国创业板的龙头券商。

公司在股票承销和股票交易方面有着较强的实力和市场影响力。

工商银行股票购买规则

工商银行股票购买规则一、引言作为中国最大的商业银行之一,工商银行一直备受投资者的关注。

许多投资者都想知道如何购买工商银行的股票。

本文将详细介绍工商银行的股票购买规则,帮助投资者更好地了解和参与工商银行的股票交易。

二、工商银行股票的购买规则1.股票账户开通首先,投资者需要开通一个股票账户。

这可以通过证券公司和基金公司等渠道完成。

在开通股票账户时,投资者需要提供身份证明、联系方式等必要信息。

2.资金转入在开通股票账户后,投资者需要将资金转入股票交易账户。

资金可以通过银行转账、第三方支付等方式转入。

需要注意的是,投资者需要按照规定缴纳相关费用。

3.选择购买方式工商银行的股票交易可以通过证券公司或基金公司等渠道进行。

投资者可以根据自己的需求选择不同的购买方式,如限价购买、市价购买等。

4.确认交易信息在完成购买后,投资者需要确认交易信息。

这些信息包括购买数量、价格、时间等。

投资者可以通过网上交易平台或手机APP等渠道查询和确认交易信息。

三、注意事项1.风险控制投资股票存在一定的风险,投资者需要做好风险控制。

建议投资者在投资前充分了解股票市场的情况,合理分配资产,避免盲目跟风。

2.合法合规投资者需要遵守相关法律法规和规定,确保股票交易的合法性和合规性。

例如,投资者需要遵守证券公司的规定,不得进行内幕交易、市场操纵等行为。

3.持续学习股票市场是一个不断变化的市场,投资者需要不断学习和更新自己的知识和技能,以适应市场的变化。

建议投资者关注财经新闻、研究报告等资料,提高自己的投资水平。

四、总结本文详细介绍了工商银行股票的购买规则,包括股票账户开通、资金转入、选择购买方式、确认交易信息等步骤。

同时,本文还提出了风险控制、合法合规和持续学习等注意事项,帮助投资者更好地参与工商银行的股票交易。

希望本文能够帮助投资者更好地了解和参与工商银行的股票交易,实现更好的投资收益。

国内股票顶级机构排名一览表

国内股票顶级机构排名一览表

根据市场表现、资产规模、投资能力和行业口碑评价等因素,以下是国内股票顶级机构的一览表,排名不分先后:

1.中国证券金融股份有限公司:作为国内最大的证券公司之一,凭借其庞大的资产规模、全面的金融服务和强大的研究能力,中国证券金融股份有限公司在股票投资领域处于领先地位。

2.中国国际金融股份有限公司:作为国有综合性金融机构,中

国国际金融股份有限公司在股票投资方面具有丰富的经验和雄厚的实力,其产品和服务质量备受市场认可。

3.中国中信集团有限公司:作为综合性金融集团,中国中信集

团有限公司在股票投资领域拥有自主的投资研究和交易平台,领先的投资策略和专业团队规模。

4.中国建设银行股份有限公司:作为国内最大的商业银行之一,中国建设银行股份有限公司拥有庞大的客户群体和强大的资金实力,其在资本市场上的股票投资能力备受赞誉。

5.中国工商银行股份有限公司:作为国内最大的商业银行之一,中国工商银行股份有限公司在股票投资领域拥有丰富的经验和广泛的客户基础,其在资本市场上的表现备受关注。

6.中国农业银行股份有限公司:作为国内最大的农业银行之一,中国农业银行股份有限公司在股票投资方面拥有庞大的客户群体和广泛的业务网络,其在农业领域的专业优势备受认可。

7.中国人民银行:作为国家中央银行,中国人民银行在资本市场监管和政策引导方面具有重要作用,其在股票市场上的政策支持和监管力度备受市场关注。

请注意,以上只是根据一些公开信息汇总得出的国内股票顶级机构排名,由于行业变动和市场竞争的不断发展,具体的排名可能会有所变化。

投资者在选择合适的机构合作时,还需要更多的基于自身需求和市场实际情况的综合考量。

国股银行有哪些

国股银行有哪些国股银行是指由中国政府控股或拥有绝大部分股权的银行,并具有国有背景的特征。

国股银行在中国的金融体系中扮演着重要的角色,起着维护金融稳定、支持国家经济发展的重要作用。

以下是中国的几家国股银行。

1. 中国工商银行(ICBC):中国工商银行成立于1984年,总行位于北京。

作为中国最大的商业银行之一,工商银行在国内外拥有广泛的分支机构网络。

工商银行提供各种金融产品和服务,包括存款、贷款、信用卡、外汇、证券等,同时也提供企业金融和个人金融服务。

2. 中国农业银行(ABC):中国农业银行是中国第三大商业银行,成立于1951年,总行位于北京。

农业银行主要服务的客户群体是农民和农村地区的企业。

该银行在农村地区设有广泛的网点,并提供农业贷款、农产品贸易融资、农村电商金融等专门的金融服务。

3. 中国银行(BOC):中国银行成立于1912年,总行位于北京。

中国银行是中国四大国有银行之一,拥有全球最大的外汇存款规模。

该银行主要业务包括公司金融、个人金融、国际金融等,还承办着中国的外汇储备管理工作。

4. 中国建设银行(CCB):中国建设银行成立于1954年,总行位于北京。

中国建设银行是中国最大的房地产贷款银行,拥有广泛的网络和丰富的金融产品。

建设银行提供各类贷款、财富管理、融资租赁等金融服务。

5. 中国交通银行(BCOM):中国交通银行成立于1907年,总行位于北京。

交通银行是中国最大的综合性银行之一,业务范围涵盖国内外公司金融、零售金融以及国际业务。

该银行以贷款服务为主,包括企业贷款、房地产贷款、购车贷款等。

6. 中国光大银行(CEB):中国光大银行成立于1992年,总行位于北京。

光大银行是中国最早成立的股份制商业银行之一,以中小企业金融为主要服务对象。

该银行在服务中小企业和个人金融方面具有一定的优势,提供各类贷款、融资、信用卡等金融产品。

以上是中国的几家国股银行,它们在中国金融市场中具有重要的地位和影响力。

理财产品哪个银行收益率比较高

理财产品哪个银行收益率比较高理财产品哪个银行收益率高1、中国银行:理财收益适中,地域差异较小,不适合追求高收益的投资者。

2、工商银行:工商银行会不定期推出针对50万元以上的高净值客户的理财产品,这类理财产品收益率高,因此选择工行的理财产品应仔细了解各种产品的不同特点之后再进行购买。

3、建设银行:收益率相对于其他4大银行来说是比较高的,另外建行的日薪月溢(按日)型收益率最高,并且建行的投资门槛差别比较大,不同投资门槛的理财产品的收益率差别也大,针对10万元以上的高净值客户的理财产品有较高收益,有冒险精神和高收益需求的投资者可以选择建行。

4、农业银行:投资收益不高,但是风险低,适合保守型的投资者。

5、交通银行:50万元以上的高端理财产品有较高收益,适合闲置资金较多的投资者。

银行理财产品怎么买最合适1、考虑自身实际需求:不同人群的实际保障需求以及经济情况并不相同,投保前需要先确认个人是否已经配置了基础的健康保障,并且是否有长期不用的闲钱,已有健康保障且有闲钱的情况下再购买理财产品是比较合适的。

2、保单收益率:很多人购买理财产品都会比较关注收益,但很多时候收益与风险是并存的,具体是选择高收益的产品还是相对稳健的产品,大家可以根据自身的风险承受能力来进行选择。

银行理财亏损如何追回本金?1、投诉投资机构:可以向投资机构提出投诉,要求其负责赔偿投资损失,并要求其采取有效措施挽回投资损失;2、向金融监管机构投诉:可以向金融监管机构投诉,要求其负责投资机构的违规行为,并要求其采取有效措施挽回投资损失;3、发起诉讼:可以向法院提起诉讼,要求投资机构负责赔偿投资损失,并要求其采取有效措施挽回投资损失;4、参加金融调解:可以参加金融调解,要求投资机构负责赔偿投资损失,并要求其采取有效措施挽回投资损失。

银行理财可以提前取出来吗银行理财是不可以提前取出来的,一般理财之前,银行会告诉你相关的的规定,比如满多少年才能取出,同时银行也会在相应的合同中说明具体的要求,如果写着不能提前取出的字样,那么客户是不能提前取出的。

上海交易所市场债券主承销商名单

上海交易所市场债券主承销商名单近年来,随着中国资本市场的发展,债券市场逐渐成为各类投资者的重要选择之一。

作为中国最大的债券交易场所之一,上海交易所(Shanghai Stock Exchange,简称SSE)在债券市场的发展中扮演着重要角色。

在SSE发行的债券中,主承销商起着至关重要的作用,他们既是债券发行人的合作伙伴,也是债券投资者的重要信息来源。

根据上海交易所公布的数据,截至2021年底,上海交易所市场债券主承销商共有多家,包括国内银行、证券公司等金融机构。

下面将按照字母顺序,逐一介绍这些主承销商。

1. 中国工商银行中国工商银行(Industrial and Commercial Bank of China,简称ICBC)是中国最大的商业银行之一,也是上海交易所市场债券的主承销商之一。

作为中国最大的银行之一,ICBC在债券发行和交易方面具有丰富的经验和专业能力,为债券市场的稳定运行提供了重要支持。

2. 中国建设银行中国建设银行(China Construction Bank,简称CCB)也是上海交易所市场债券的主承销商之一。

作为中国四大国有商业银行之一,CCB在债券承销方面具有雄厚的实力和丰富的经验。

CCB的参与为债券市场的发展注入了新的活力。

3. 中国银行中国银行(Bank of China,简称BOC)是中国最早成立的国有银行之一,也是上海交易所市场债券的主承销商之一。

作为中国四大国有商业银行之一,BOC在债券市场的承销和交易中发挥着重要作用。

BOC的专业能力和丰富经验为债券市场的发展提供了坚实的支撑。

4. 中国农业银行中国农业银行(Agricultural Bank of China,简称ABC)是中国四大国有商业银行之一,也是上海交易所市场债券的主承销商之一。

ABC在农业和农村发展方面具有丰富的经验,其参与债券市场的承销和交易有助于支持农村经济的发展。

5. 中国光大银行中国光大银行(China Everbright Bank,简称CEB)是中国领先的商业银行之一,也是上海交易所市场债券的主承销商之一。

我国14家上市银行比较分析_李燕娥

2.上市银行二级市场表现比较

2.1 迄今最高价和迄今最低价的排名与每股收益正相关 股价基本反映了上市银行的收益情况,市场还是比较理性 的。收益最高的是601166兴业银行,2008年三季度每股收益是 1.89,迄今最高价和迄今最低价分别是70.5和11.47,同样是 14家上市银行中最高的。最低的是601988中国银行2008年三季 度每股收益为0.23,迄今最高价和迄今最低价分别是7.58元和 2.82元,也是14家上市银行中最低的。

abstract: In recent years, Chinese Banking industry has obtained the remarkable result, takes the financial security in the whole world under the premise, this article through to the going on the market bank comparative analysis, makes one to the going on the market bank basic situation to comb, one is from the bank fundamental plane, understands various banks the capital stock structure condition, the profit situation; Two is each two level of market performance, like stock price target situations and so on undulation situation and market profit; Three is various banks history draws bonus the situation comparison. And draws the corresponding conclusion based on the above analysis. Key word: Going on the market bank fundamental plane Two level of market performance draw bonus

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

z 手续费收入增 32.96%。主要动力来自于理财和银行卡业务。判断与其他

2009 2010E 2011E 2012E

营业收入(百万元) 309,454366,252442,966530,646

银行类似,该行手续费收入也受益于当前的存款活期化。判断该行没有明 营业收入增长率

-0.10% 18.35% 20.95% 19.79%

4.12 元

占比反弹至阶段高点 52.63%。(2)货币市场利率上升;以及(3)存贷 目标价格

6.00 元

比低,存款成本稳定。因此我们看到,2010 年上半年比 2009 年下半年, 总股本/A 股(万股)

33401885/25096235

工行虽然贷款收益率降低了 5BP,但存款成本降幅更大,达到 10BP,存贷 A 股市值(百万元)

306.49% 365.74% 411.28% 445.07%

CAMEL 分析

2009 2010E 2011E 2012E

C:权益/贷款

12.07% 13.31% 12.36% 12.54%

C:权益/资产

5.72% 5.70% 5.74% 5.76%

A:不良贷款比率

1.54% 1.16% 0.93% 0.79%

E:手续费和佣金收入占比 17.82% 20.11% 21.81% 23.84%

E:股利分配比例

49.76% 35.00% 35.00% 40.00%

L:人民币存贷比 L:外汇存贷比

54.97% 58.59% 58.23% 57.82% 122.59% 0.00% 0.00% 0.00%

L:平均存贷比 L:贷款平均余额/生息资产 平均余额 L:生息资产平均余额/总资 产平均余额

5,583,174 6,493,675 7,485,610 8,623,524

交易性金融资产

1,132,379 1,302,236 1,536,638 1,828,600

证券投资-可供出售金

融资产

949,909 1,092,395 1,299,950 1,546,941

证券投资-持有至到期

投资

1,496,738 1,721,249 2,048,286 2,437,460

】

能力。工行仍然是最好的防御性银行股。

资料来源:公司数据,东方证券研究所预测

东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业 发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不 应视本报告为作出投资决策的唯一因素。 有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投 资代表联系。并请阅读报告最后一页的免责申明。

wangmingfei@ 执业证书编号:S0860109051253

环比提高 5BP,反弹至 2.37%。对比 2009 年下半年,我们认为工行近期 投资评级

买入 增持 中性 减持(维持)

净息差的反弹主要原因在于(1)存款活期化。2 季度末,公司活期存款 股价(2010 年 8 月 26 日)

工商银行2010年中报点评 存款优势尽显 拨备费用释放利润

附表:财务报表预测与比率分析

损益表(人民币百万元)

2009

利息收入

405,878

利息支出

160,057

净利息收入

245,821

手续费和佣金净收入

55,147

营业收入

309,454

营业税金及附加

18,157

业务及管理费

101,703

资产减值损失

1.10% 1.15% 1.21% 1.45%

E:ROE

19.08% 20.13% 20.93% 21.56%

E:ROAA

0.60% 0.62% 0.65% 0.67%

E:ROAE

10.07% 10.85% 11.31% 11.61%

E:成本收入比

32.87% 27.82% 31.41% 31.46%

A:拨备覆盖率

164.41% 196.20% 220.63% 238.76%

A:拨备充足率

306.49% 365.74% 411.28% 445.07%

A:贷款总额准备金率

2.54% 2.28% 2.05% 1.87%

A:不良资产/(权益+拨备) 10.80% 8.23% 6.55% 5.54%

E:ROA

46,370 159,267

0.47

2011E 561,080 220,328 340,753

96,603 442,966

25,963 139,130

28,033 193,586 249,379 251,038

56,511 194,526

0.58

2012E 651,240 256,175 395,065 126,527 530,646

总负债

11,106,119 13,031,135 15,178,784 17,685,238

同业及其他金融机构存

放

931,010 1,117,212 1,340,654 1,608,785

拆入资金

70,624 84,749 101,699 122,038

交易性金融负债 卖出回购 客户存款 股东权益 股本 资本公积 盈余公积 未分配利润 少数股东权益

57.14% 48.98% 98.55%

56.80% 49.13% 98.58%

56.45% 48.44% 98.52%

56.06% 47.78% 98.57%

资料来源:东方证券研究所

2

工商银行2010年中报点评 存款优势尽显 拨备费用释放利润

附图:相关上市公司近期资金流向

注: 超级资金(>50 万股或 100 万元):体现了超大户或者机构当日的净买卖方向; 散户资金(<1 万股或 5 万元):体现了散户当日的净买卖方向; 当日净量:红柱为净买入,绿柱为净卖出,数值为当日净量占流通盘的百分比; 60 日累计:当日净量的 60 日累计值; 10 日均值:60 日累计线的 10 日平滑。

【 公

显的“贷款收益”变相体现的手续费增长,反映了较低的信用风险偏好。 净利润(百万元) 129,350159,267194,526233,919

司

z 本轮再融资后资本压力轻。同期公司宣布了可转债发行计划,再考虑到 净利润增长率

16.37% 23.13% 22.14Hale Waihona Puke 20.25%· 研 究 报

A+H 配股,我们认为公司将在 5 年以上的时间内都不需要外部资本注入。 EPS(元)

2009 2010E 2011E 2012E

0.43% 0.40% 0.40% 0.40%

4.00% 3.27% 4.03% 5.63%

4.45

3.76

3.11

2.59

7.27

6.02

4.96

4.14

0.57

0.68

0.83

0.99

1.54% 1.16% 0.93% 0.79%

164.41% 196.20% 220.63% 238.76%

资料来源:益盟,东方证券研究所

3

工商银行2010年中报点评 存款优势尽显 拨备费用释放利润

分析师申明

每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明: 分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证 券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研 究报告中所表述的具体建议或观点无任何直接或间接的关系。

1,693,048 2,146,376 2,481,327 2,851,951

存放同业

157,395 181,004 215,395 256,320

拆出资金

77,906 89,592 106,614 126,871

买入返售金融资产

408,826 470,150 559,478 665,779

发放贷款和垫款

23,219

营业支出

143,460

营业利润

165,994

利润总额

167,248

所得税

37,898

净利润

129,350

EPS

0.39

2010E 477,809 186,808 291,001

73,651 366,252

21,467 115,941

24,229 162,056 204,195 205,637

工商银行 601398.SH

存款优势尽显 拨备费用释放利润

研究结论

金麟

z 2010 年上半年,工商银行实现净利润 846.03 亿元,同比增长 27.58%,

银行业高级分析师 8621-63325888×6084 Jinlin1@

小幅超出我们此前预期,超预期的原因主要在于 2 季度的拨备和费用没有

102,156 102,156 102,156 102,156

37,484 37,484 37,484 37,484

117,931 231,400 369,631 525,201

5,041

6,301

7,877

9,846

其他指标

信用成本率 股利收益率 P/S P/PPOP 每股拨备前利润 不良贷款率 拨备覆盖率 拨备充足率

中国 银行 2010 年 8 月 27 日

z 费用增速低于预期,成本收入比下降。2010 年上半年工行管理费用仅同 140%

比增长 16.29%,其中 2 季度同比增速仅为 5.93%。收入增长的同时积极 120% 100%

压缩费用,因此我们看到该行上半年的成本收入比仅有 28.18%,比去年 80%