库存现金监盘表.docx

(完整word版)库存现金监盘表

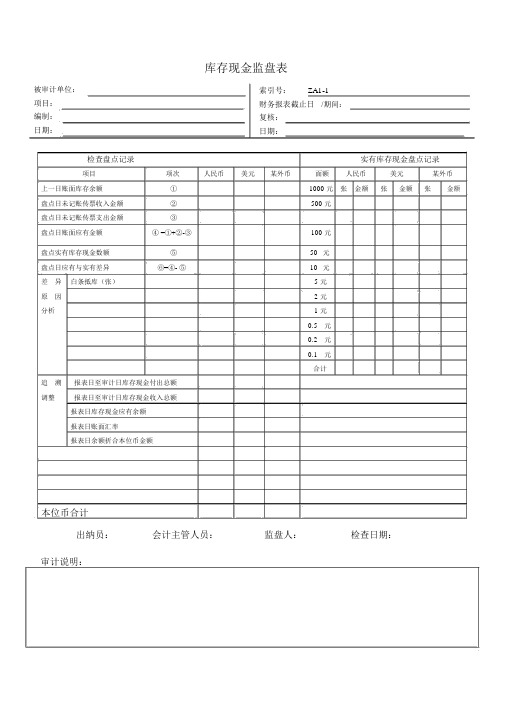

库存现金监盘表被审计单位:项目:编制:日期:索引号:ZA1-1财务报表截止日/期间:复核:日期:检查盘点记录实有库存现金盘点记录项目项次人民币美元某外币面额人民币美元某外币上一日账面库存余额①1000 元张金额张金额张金额盘点日未记账传票收入金额②500 元盘点日未记账传票支出金额③盘点日账面应有金额④ =①+②-③100 元盘点实有库存现金数额⑤50 元盘点日应有与实有差异⑥=④- ⑤10 元差异白条抵库(张) 5 元原因 2 元分析 1 元0.5 元0.2 元0.1 元合计追溯报表日至审计日库存现金付出总额调整报表日至审计日库存现金收入总额报表日库存现金应有余额报表日账面汇率报表日余额折合本位币金额本位币合计出纳员:会计主管人员:监盘人:检查日期:审计说明:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存 权利 计价 列在 完整性报和义务 和分摊 A 资产负债表中记录的货币资金是存在的。

√B 应当记录的货币资金均已记录。

√D 记录的货币资金由被审计单位拥有或控制。

√C 货币资金以恰当的金额包括在财务报表中, 与之相√关的计价调整已恰当记录。

E 货币资金已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 可供选择的审计程序 索引号目标( 一) 库存现金1. 核对库存现金日记账与总账的金额是否相符,检查非记账本位币 D略库存现金的折算汇率及折算金额是否正确。

2. 监盘库存现金:(1) 制定监盘计划,确定监盘时间;(2) 将盘点金额与现金日记账余额进行核对,如有差异,应要求被审计单位查明原因并作适当调整, 如无法查明原因, 应要求被审计单位按管理权限批准后作出调整;ZA1-1ABDC (3) 在非资产负债表日进行盘点时,应调整至资产负债表日的金额;(4) 若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在盘点表中注明,如有必要应作调整。

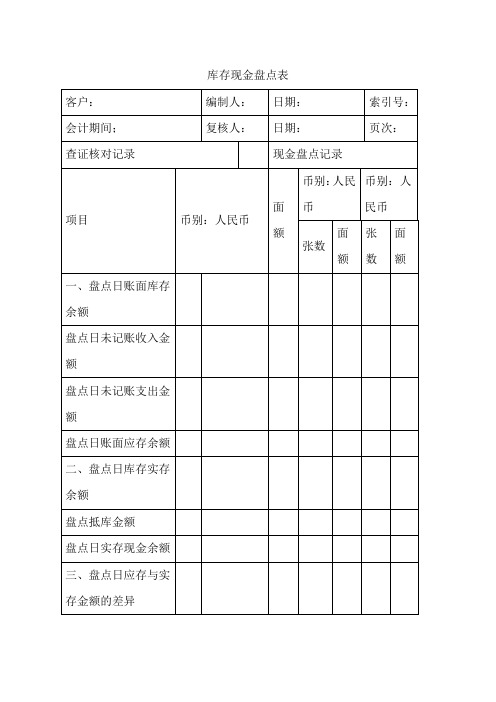

库存现金盘点表

盘点单位:

日期

项目名称

库存现金

出纳

年 月 日

盘点截止日期

年月日

会计

年 月 日

索引号

查证核对记录

现金盘点记录

项目

行次

金额

货币面额

张数

金额

一、盘点日账面库存现金余额

1

100元

加:盘点日入记账收入

2

50元

减:盘点日入记账支出

3

20元

10元

盘点日账面应存现金

4=1+2-3

5元

二、盘点日库存实存现金

报表日应存、实存现金差额

14=12-13

会计主管

5

2元

加:白条抵现金

6

1元

盘点日实际库存现金

7=5+6

5角

三、盘点日应存、实存差额

8=4-7

2角

四、追溯至报表日账面结存现金

9

1角

加:报表日至盘点日支出现金

10

实盘合计

减:报表日至盘点日收入现金

11

盘点日

年 月 日

五、报Байду номын сангаас日应存现金

12=4+10-11

监盘点人

报表日实存现金

13=7+10-11

出纳人员

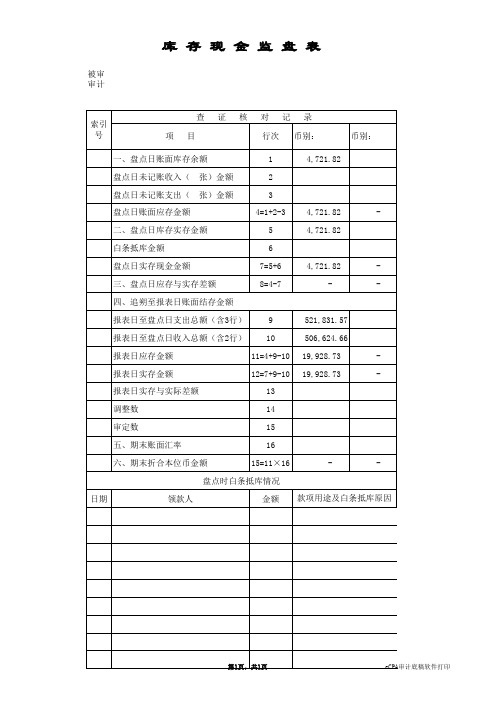

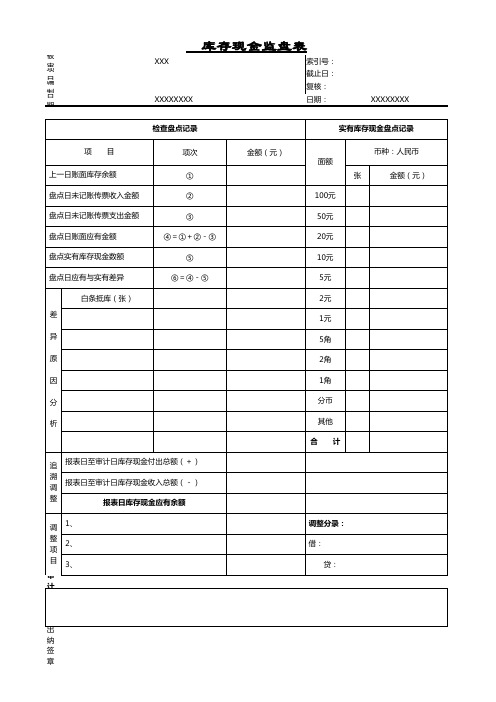

现金盘点表

4=1+2-3 5 6 7=5+6 8=4-7

4,721.82 4,721.82

-

4,721.82 -

-

9 10 11=4+9-10 12=7+9-10 13 14 15 16 15=11×16

521,831.57 506,624.66 19,928.73 19,928.73 -

-

-

盘点时白条抵库情况 日期 领款人 金额 款项用途及白条抵库原因

库 存 现 金 监 盘 表

被审计单位名称 审计项目名称 : : 货币资金

查 索引号 项 目

证

核

对 行次 1 2 3记源自录 币别: 4,721.82 币别:

一、盘点日账面库存余额 盘点日未记账收入( 盘点日未记账支出( 盘点日账面应存金额 二、盘点日库存实存金额 白条抵库金额 盘点日实存现金金额 三、盘点日应存与实存差额 四、追朔至报表日账面结存金额 报表日至盘点日支出总额(含3行) 报表日至盘点日收入总额(含2行) 报表日应存金额 报表日实存金额 报表日实存与实际差额 调整数 审定数 五、期末账面汇率 六、期末折合本位币金额 张)金额 张)金额

第1页,共1页

eCPA审计底稿软件打印

现金盘点表

合 计 追 溯 调 整 调 整 项 目 报表日至审计日库存现金付出总额(+) 报表日至审计日库存现金收入总额(-) 报表日库存现金应有余额 1、 2、 3、 调整分录: 借: 贷:

审计说明:

出纳签章: 主管签章: 监盘签字: 盘点日期:

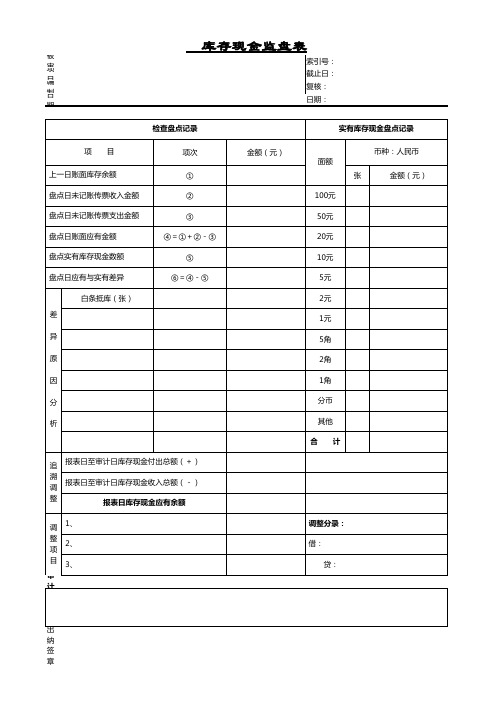

库存现金监盘表

被审计单位名称: 项目:库存现金监盘表 编制: 日期: 索引号: 截止日: 复核: 日期:

检查盘点记录 项 目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) 差 异 原 因 分 析 项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤ 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 分币 其他 金额(元)

审计库存现金监盘表

被审计单位: 日期:

报表截止日: 日期: 项目: 库存现金监盘表

检查盘点记录

实有库存现金盘点记录

项 目

项次

人民币

美元

某外币

面额

人民币

美元

某外币

上一日账面库存余额

①

张

金额

张

金额

张

金额

监盘日发生传票收入金额

②

1000元

监盘日发生传票支出金额

③

500元

监盘日账面应有金额

④=①+②-③

100元

盘点实有库存现金数额

⑤

50元

监盘日应有与实有差异

⑥=④-⑤

20元

差异原因分析

白条抵库(张)

10元

5元

2元

1元

0.5元

0.2元

0.1元

合计

调整至资产负债表日(报表日)

报表日至监盘日库存现金付出总额

报表日至监盘日库存现金收入总额

报表日库存现金应有余额

报表日账面汇率

报表日余额折合本位币ຫໍສະໝຸດ 额本位币合计出纳员: 会计主管人员: 监盘人: 检查日期:

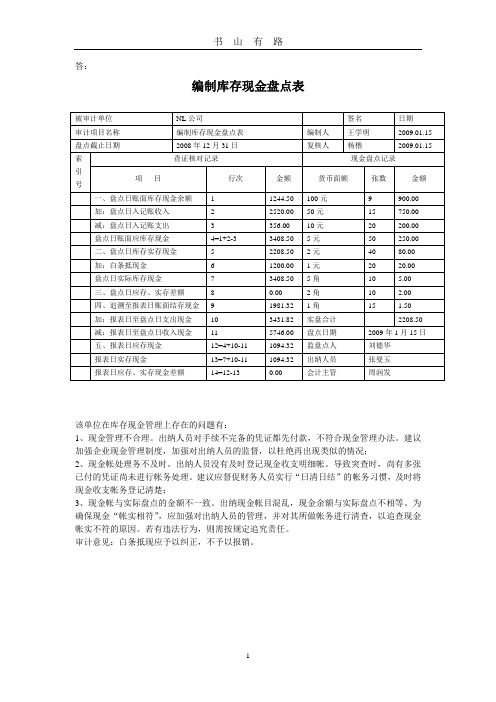

编制库存现金盘点表word.doc

书山有路

答:

编制库存现金盘点表

该单位在库存现金管理上存在的问题有:

1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;

2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结”的帐务习惯,及时将现金收支帐务登记清楚;

3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符”,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

若有违法行为,则需按规定追究责任。

审计意见:白条抵现应予以纠正,不予以报销。

1。

库存现金盘点表

日期:

页次:

索引号

开户行名称

账面余额

银行对账音

调节相符

调节数

审定数

审计说明及调整

审计结论:

编制说明:见书上

银行存款余额调节表

客户:

编制人:

日期:

索引号:

会计期间;

复核人:

日期:

页次:

银行名称及账号:

币别:

企业银行存款日记账余额:

银行对账单余额:

加:银行已收,企业尚未入账金额

减:银行已付,企业尚未入账金额

四、追溯至报表日账面结存金额

报表日至盘点日现金支出总额

报表日至盘点日现金收入总额

报表日应存金额

报表日实存金额

报表日应存与实存金额

五、报表日账面汇率

存放地点:

六、报表日余额折合本位币金额

盘点日期:

盘点人:

出纳人员:

会计主管:

审计说明及调整分录:

审计结论

银行存款审定表

客户:

编制人:

日期:

索引号:

会计期间;

库存现金盘点表

客户:

编制人:

日期:

索引号:

会计期间;

复核人:

日期:

页次:

查证核对记录

现金盘点记录

项目

币别:人民币

面额

币别:人民币

币别:人民币

张数

面额

张数

面额

一、盘点日账面库存余额

盘点日未记账收入金额

盘点日未记账支出金额

盘点日账面应存余额

二、盘点日库存实存余额

盘点抵库金额

盘点日实存未入账金额

减:企业已付,银行尚未入账金额

调整后的余额:

库存现金盘点表(监盘表)

被 审项

XXX

目编

制日 期

XXXXXXXX

索引号: 截止日: 复核盘点记录

实有库存现金盘点记录

项 目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异

白条抵库(张) 差 异 原 因 分 析

出 纳 签 章

项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤

追 报表日至审计日库存现金付出总额(+)

溯 调

报表日至审计日库存现金收入总额(-)

整

报表日库存现金应有余额

调 1、

整 项

2、

目 3、

审

计

金额(元)

面额

币种:人民币

张

金额(元)

100元

50元

20元

10元

5元

2元

1元

5角

2角

1角

分币

其他

合 计

调整分录: 借: 贷:

库存现金监盘表

差异原因分析

1元

0.5元

0.2元

追溯调整

加:报表日至盘点日现金付 出 减:报表日至盘点日现金收 入

报表日库存现金应有余额

0.1元 0.05元 0.02元 0.01元

报表日汇率

报表日余额折合本位币余额

合计

报表日库存现金账面数

差异 差异原因:

实有库存现金盘

张 金额 张 金额 张 金额

情况说明

出纳员:

会计主管人员:

监盘人:

检查日期:

库存现金监盘表

监盘日期:

检查盘点记录

项目 上一日账面库存余额

项次 ①

人民币 美元 某外币 面额

盘点日未记账传票收入金额

②

1000元

盘点日未记账传票支出金额

③

500元

盘点日账面应有金额

④=①+②-③

100元

盘点实有库存现金数额

⑤

50元

盘点日应有与实有差异

白条抵库 (张)

⑥=④-⑤

20元 10元 5元

2元

库存现金盘点表

填报单位: 审计项目:货币资金 会计期间或截止日: 查 项 一、盘点日账面余额 盘点日未记账收入金额 盘点日未记账支出金额 盘点日账面应存金额 盘点日实存金额(盘点数) 二、盘点日实存金额(盘点数) 白条抵库金额 盘点日实存金额 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含第3行) 报表日至盘点日收入总额(含第2行) 报表日应存金额 报表日实存金额 报表日实存与应存差额 五、调整数 调整增加金额 调整减少金额 六、审定数 审计说明 9 10 11=4+9-10 12=7+9-10 13=12-11 14=15-16 15 16 17=11+14 实点合计 存放地点: 盘点日期: 出纳人员: 会计主管: 监盘人员: 证 核 目 对 记 录 行次 1 2 3 4=1+2-3 5 6 7=5+6 8=4-7 金额 现 金 盘 点 记 录 编制人: 复核人: 日期: 日期: 索引号: 页 次:

币种:人民币 面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 辅币 张(枚)数 金额

审计意见:

ห้องสมุดไป่ตู้

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

谢谢你的阅读

库

存

现

金

监

盘

表

被审计单位:

项目: 编制: 日期:

检查盘点记录

项目

项次

上一日账面库存余额

①

盘点日未记账传票收入金额

②

盘点日未记账传票支出金额

③

盘点日账面应有金额

④=①+②-③

人民币

索引号: ZA1-1

财务报表截止日/期间: 复核: 日期:

实有库存现金盘点记录

美元 某外币 面额 人民币

美元

某外币

1000 元 张 金额 张 金额 张 金额

500 元

100 元

盘点实有库存现金数额 盘点日应有与实有差异 差 异 白条抵库(张) 原因 分析

=2⑤-3 ⑥=④-⑤

追 溯 报表日至审计日库存现金付出总额 调整 报表日至审计日库存现金收入总额

报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额

50 元 10 元 5元 2元 1元 0.5 元 0.2 元 0.1 元 合计

本位币合计 出纳员:

审计说明:

会计主管人员:

监盘人:

检查日期:

第一部分 认定、审计目标和审计程序对应关系

一、 审计目标与认定对应关系表

审计目标

财务报表认定

谢谢你的阅读

A 资产负债表中记录的货币资金是存在的。

B 应当记录的货币资金均已记录。

谢谢你的阅读

存

权利 计价 列

完整性

在

和义务 和分摊 报

√

√

D 记录的货币资金由被审计单位拥有或控制。

√

C 货币资金以恰当的金额包括在财务报表中,与之相 关的计价调整已恰当记录。

E 货币资金已按照企业会计准则的规定在财务报表 中作出恰当列报。

二、审计目标与审计程序对应关系表

审计 目标

可供选择的审计程序

(一)库存现金

√ √

索引号

D ABDC ABD

1.核对库存现金日记账与总账的金额是否相符,检查非记账本位币 略

库存现金的折算汇率及折算金额是否正确。

2.监盘库存现金:

(1)制定监盘计划,确定监盘时间;

(2)将盘点金额与现金日记账余额进行核对,如有差异,应要求被审

计单位查明原因并作适当调整,如无法查明原因,应要求被审计

单位按管理权限批准后作出调整;

ZA1-1

(3)在非资产负债表日进行盘点时,应调整至资产负债表日的金额;

(4)若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,

需在盘点表中注明,如有必要应作调整。

(特别关注数家公司混

用现金保险箱的情况。

)

3.抽查大额库存现金收支。

检查原始凭证是否齐全、记账凭证与原

始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间 ZA2-6

等项内容。

4.根据评估的舞弊风险等因素增加的其他审计程序。

谢谢你的阅读

。