现金盘点表

合集下载

资产评估现金盘点表

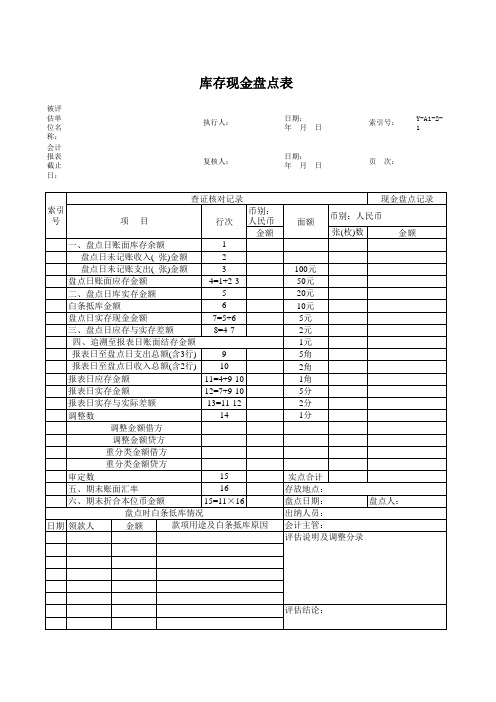

库存现金盘点表

被评估单位名称: 会计报表截止日: 执行人: 复核人: 日期: 日期: 年 年 月 月 日 日 索引号: 页 次: Y-A1-2-1

查证核对记录 索引 号 项 目 行次 币别: 人民币 枚)数 金额

1 一、盘点日账面库存余额 盘点日未记账收入( 张)金额 2 盘点日未记账支出( 张)金额 3 4=1+2-3 盘点日账面应存金额 5 二、盘点日库实存金额 6 白条抵库金额 7=5+6 盘点日实存现金金额 8=4-7 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含3行) 9 报表日至盘点日收入总额(含2行) 10 11=4+9-10 报表日应存金额 12=7+9-10 报表日实存金额 13=11-12 报表日实存与实际差额 14 调整数 调整金额借方 调整金额贷方 重分类金额借方 重分类金额贷方 15 审定数 16 五、期末账面汇率 六、期末折合本位币金额 15=11×16 盘点时白条低库情况 款项用途及白条抵库原因 日期 领款人 金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点合计 存放地点: 盘点日期: 盘点人: 出纳人员: 会计主管: 评估说明及调整分录

评估结论:

Y-A1-2-1

被评估单位名称: 会计报表截止日: 执行人: 复核人: 日期: 日期: 年 年 月 月 日 日 索引号: 页 次: Y-A1-2-1

查证核对记录 索引 号 项 目 行次 币别: 人民币 枚)数 金额

1 一、盘点日账面库存余额 盘点日未记账收入( 张)金额 2 盘点日未记账支出( 张)金额 3 4=1+2-3 盘点日账面应存金额 5 二、盘点日库实存金额 6 白条抵库金额 7=5+6 盘点日实存现金金额 8=4-7 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含3行) 9 报表日至盘点日收入总额(含2行) 10 11=4+9-10 报表日应存金额 12=7+9-10 报表日实存金额 13=11-12 报表日实存与实际差额 14 调整数 调整金额借方 调整金额贷方 重分类金额借方 重分类金额贷方 15 审定数 16 五、期末账面汇率 六、期末折合本位币金额 15=11×16 盘点时白条低库情况 款项用途及白条抵库原因 日期 领款人 金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点合计 存放地点: 盘点日期: 盘点人: 出纳人员: 会计主管: 评估说明及调整分录

评估结论:

Y-A1-2-1

现金盘点表模板

张数

金额

名称

数量收入凭证ຫໍສະໝຸດ 支出凭证合计 监盘人:

检查日期:

报表日至审计日库存现金收入总额 ⑧

报表日库存现金应有余额

⑨=⑤+⑦-⑧

报表日账面汇率

⑩

报表日余额折合本位币金额

⑾=⑨*⑩

本位币合计

会计主管人员:

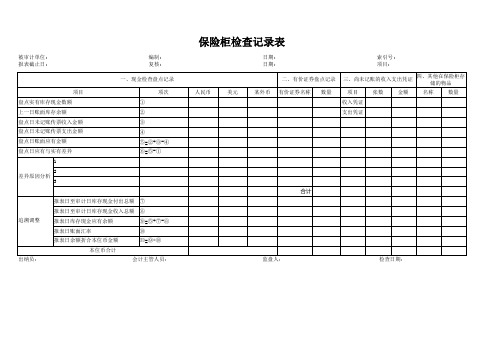

保险柜检查记录表

人民币

美元

日期: 日期:

索引号: 项目:

某外币

二、有价证券盘点记录

三、尚未记账的收入支出凭证

四、其他在保险柜存 储的物品

有价证券名称 数量

项目

被审计单位: 报表截止日:

项目 盘点实有库存现金数额 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点日应有与实有差异

1 2 差异原因分析 3

编制: 复核:

一、现金检查盘点记录

项次 ① ② ③ ④ ⑤=②+③-④ ⑥=⑤-①

追溯调整 出纳员:

报表日至审计日库存现金付出总额 ⑦

现金含现金备用金盘点表

1分

基准日实存与实际差额

期末账面汇率

16

存放地点:

六、期末折合本位币金额

15=11×16

监盘人:

盘点人:

盘点时白条抵库情况

出纳人员:

日期

领款人及金额

款项用途及白条抵库存原因

会计主管:

说明:

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行)

9

1角

基准日至盘点日收入总额(含2行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

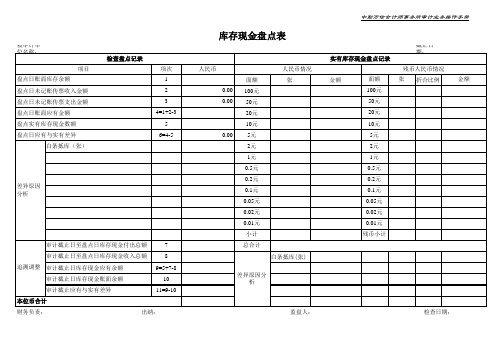

现 金(含现金备用金) 盘 点 表

单位名称

盘点日: 月 日

索引号

查 账 核 对 记 录

现 金 盘 点 记 录

项目

行次

币别:

币别:

面额

币别:

币别:

张(枚)数

金 额

张(枚)数

金 额

一、盘点日账面库存余额

1

100元

盘点日未记账收入( 张)金额

2

50元

盘点日未记账支出( 张)金额

3

20元

盘点日账面应存金额

4=1+2-3

基准日实存与实际差额

期末账面汇率

16

存放地点:

六、期末折合本位币金额

15=11×16

监盘人:

盘点人:

盘点时白条抵库情况

出纳人员:

日期

领款人及金额

款项用途及白条抵库存原因

会计主管:

说明:

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行)

9

1角

基准日至盘点日收入总额(含2行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

现 金(含现金备用金) 盘 点 表

单位名称

盘点日: 月 日

索引号

查 账 核 对 记 录

现 金 盘 点 记 录

项目

行次

币别:

币别:

面额

币别:

币别:

张(枚)数

金 额

张(枚)数

金 额

一、盘点日账面库存余额

1

100元

盘点日未记账收入( 张)金额

2

50元

盘点日未记账支出( 张)金额

3

20元

盘点日账面应存金额

4=1+2-3

库存现金盘点表 模板

库存现金盘点表模板

一、盘点时间:XXXX年XX月XX日

二、盘点对象:库存现金

三、参与盘点人员:XX(财务负责人)、XX(出纳)、XX(审计人员)

四、盘点过程:

1. 所有人员确认在场,确认库存现金金额。

2. 确认库存现

金的来源,是否为当天收入或前期结余。

3. 将库存现金放入保险

柜进行封存。

4. 对保险柜内的现金进行逐笔清点,并记录每笔现

金的来源和用途。

5. 将清点结果与账面记录进行核对,确认账实

相符。

五、盘点结果:

经过盘点,我们发现库存现金余额为XXX元,与账面记录一致。

在盘点过程中,我们未发现任何异常情况。

六、注意事项:

1. 确保盘点过程公平、公正、公开,避免人为干扰。

2. 确

保账实相符,如发现差异,应立即查明原因并解决。

3. 记录好每

笔现金的来源和用途,以备日后审计使用。

七、建议:

为了确保库存现金的安全、完整,建议加强内部控制,定期进行库存现金盘点,确保账实相符。

同时,加强现金收入、支出等环

节的监管,避免出现违规行为。

以上为本次库存现金盘点表,请予以确认。

财务负责人:XXX(签字)审计人员:XXX(签字)出纳:XXX(签字)日期:XXXX年XX月XX日。

现金盘点表

本位币合计

出纳员: 审计说 明:

会计主管人 员:

监盘 人:

索引号

页次

实有库存现金盘点记录

人民币

美元

金额

张

金额

0.00

0.00

0.00

0.00

某外币

张

金额

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0Байду номын сангаас00

0.00

0.00

0.00

0.00

0.00

0.00

产负债表 日(报表

总额 报表日库存现金应有余额

日) 报表日账面汇率

报表日余额折合本位币金额

12.31

编制人及日期 复核人及日期

美元

某外 币

0.00 0.00 0.00 0.00

面额

1000元 500元

100

50 20 10 5 2元 1元 0.5 0.2元 0.1元 合计

实有库存现金盘点记 人民币 张

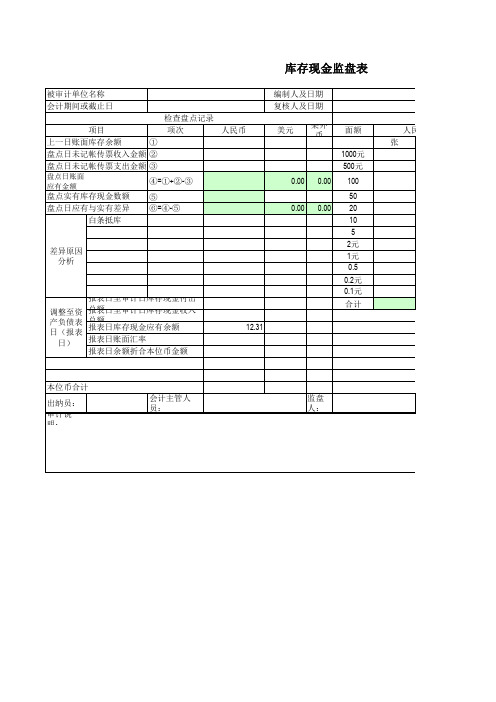

库存现金监盘表

被审计单位名称

会计期间或截止日

检查盘点记录

项目

项次

上一日账面库存余额

①

盘点日未记帐传票收入金额 ②

盘点日未记帐传票支出金额 ③

盘点日账面 应有金额 盘点实有库存现金数额

④=①+②-③ ⑤

盘点日应有与实有差异 ⑥=④-⑤

白条抵库

人民币

差异原因 分析

报表日至审计日库存现金付出

调整至资 总报额 表日至审计日库存现金收入

0.00

0.00

现金盘点表

0.00 审计差异: 监盘人: 检查日期:

审定数:

0.00Βιβλιοθήκη 0.00 100元 50元 0.00 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

300 21 70 36 17 32 19 42 3

追溯调整 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 本位币合计 出纳员: 会计主管人员: 0.00 0.7

库存现金盘点表 被审计单位: 截止日期:

清点现金 货币面额 项次 ① 检查盘点记录 人民币

有限公司 复核:

美元 某外币

编制: 日期:

贷币 项 1000元 500元 目

日期:

实有库存现金盘 人民币 张

盘点日未记账传票收入金额 ② 盘点日未记账传票支出金额 ③ 盘点日账面应有金额 账面值: 差异: 差异原因分析: (1)白条抵库(张) (2). (3). 0.00 0.00 ④=①-②+③ 0.00 0.00

合

计

报表日账面值: 监盘人:

0.00

144796401 226179.5 452359

索引号:ZA4 日期:

实有库存现金盘点记录 美元 金 额 张 金 额

人民币

某外币 张 金 额

30,000.00 1,050.00 1,400.00 360.00 85.00 64.00 19.00 21.00 0.60 0.00 0.00 0.00 0.00 32,999.60

现金盘点表

中勤万信会计师事务所审计业务操作手册

库存现金盘点表

被审计单位名称: 检查盘点记录 项目 盘点日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) 项次 1 2 3 4=1+2-3 5 6=4-5 0.00 0.00 0.00 人民币 面额 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 差异原因 分析 0.1元 0.05元 0.02元 0.01元 小计 审计截止日至盘点日库存现金付出总额 审计截止日至盘点日库存现金收入总额 追溯调整 审计截止日库存现金应有余额 审计截止日库存现金账面余额 审计截止应有与实有差异 本位币合计 财务负责: 出纳: 监盘人: 检查日期: 7 8 9=5+7-8 10 11=9-10 差异原因分 析 总合计 白条抵库(张) 人民币情况 张 金额 面额 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 0.05元 0.02元 0.01元 残币小计 实有库存现金盘点记录 残币人民币情况 张 折合比例 金额 截止日期:

ቤተ መጻሕፍቲ ባይዱ

库存现金盘点表

被审计单位名称: 检查盘点记录 项目 盘点日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) 项次 1 2 3 4=1+2-3 5 6=4-5 0.00 0.00 0.00 人民币 面额 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 差异原因 分析 0.1元 0.05元 0.02元 0.01元 小计 审计截止日至盘点日库存现金付出总额 审计截止日至盘点日库存现金收入总额 追溯调整 审计截止日库存现金应有余额 审计截止日库存现金账面余额 审计截止应有与实有差异 本位币合计 财务负责: 出纳: 监盘人: 检查日期: 7 8 9=5+7-8 10 11=9-10 差异原因分 析 总合计 白条抵库(张) 人民币情况 张 金额 面额 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 0.05元 0.02元 0.01元 残币小计 实有库存现金盘点记录 残币人民币情况 张 折合比例 金额 截止日期:

ቤተ መጻሕፍቲ ባይዱ

现金盘点表-模板

1分

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10