立昂技术2020年三季度财务状况报告

300603立昂技术2023年三季度财务风险分析详细报告

立昂技术2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为36,642.07万元,2023年三季度已经取得的短期带息负债为22,460.94万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有83,336.4万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕46,694.33万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为74,342.62万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是78,089.53万元,实际已经取得的短期带息负债为22,460.94万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为76,216.07万元,企业有能力在3年之内偿还的贷款总规模为77,152.8万元,在5年之内偿还的贷款总规模为79,026.25万元,当前实际的带息负债合计为22,460.94万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供88,523.75万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为33,568.26万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收利息增加92.9万元,应收账款减少8,568.29万元,预付款项增加156.8万元,存货减少3,468.42万元,一年内到期的非流动资产减少3,268.89万元,其他流动资产增加4,019.68万元,共计减少11,036.23万元。

300603立昂技术2023年上半年经营风险报告

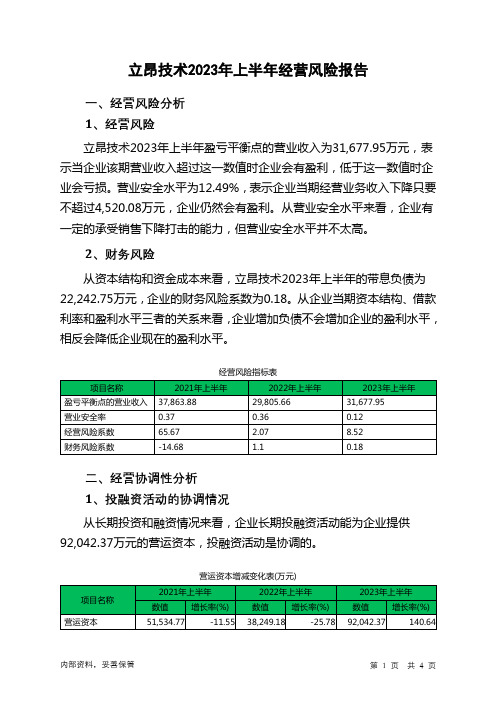

立昂技术2023年上半年经营风险报告一、经营风险分析1、经营风险立昂技术2023年上半年盈亏平衡点的营业收入为31,677.95万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为12.49%,表示企业当期经营业务收入下降只要不超过4,520.08万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险从资本结构和资金成本来看,立昂技术2023年上半年的带息负债为22,242.75万元,企业的财务风险系数为0.18。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供92,042.37万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益150,518.3 -37.61 96,277.55 -36.04 148,368.11 54.1 非流动负债21,536.14 41.92 21,390.45 -0.68 4,903.22 -77.08 固定资产19,625.62 16.34 19,250.92 -1.91 15,031.32 -21.92 长期投资9,408.46 -0.11 10,783.52 14.62 5,380.87 -50.12、营运资本变化情况2023年上半年营运资本为92,042.37万元,与2022年上半年的38,249.18万元相比成倍增长,增长1.41倍。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供36,540.66万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货11,529.03 111.72 12,816.88 11.17 10,898.59 -14.97 应收账款116,130.84 21.1 85,646.24 -26.25 76,062.3 -11.19 其他应收款2,779.76 -24.89 1,666.42 -40.05 1,980.14 18.83 预付账款2,640.35 -52.04 1,879.29 -28.82 1,729.37 -7.98 其他经营性资产7,859.65 -74.02 5,765.23 -26.65 11,436.77 98.38合计140,939.64 0.1 107,774.05 -23.53 102,107.16 -5.26经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款64,279.7 -16.73 50,860.48 -20.88 53,930.1 6.04 其他应付款8,159.79 -7.23 1,747.41 -78.59 1,280 -26.75 预收货款0 - 0 - 0 - 应付职工薪酬976.34 41.36 1,254.55 28.49 1,151.53 -8.21 应付股利0 -100 0 - 0 - 应交税金796.92 -46.36 961.87 20.7 480.98 -49.99 其他经营性负债8,287.38 27.84 17,234.77 107.96 8,723.88 -49.38 合计82,500.13 -16.55 72,059.08 -12.66 65,566.5 -9.014、营运资金需求的变化2023年上半年营运资金需求为36,540.66万元,与2022年上半年的35,714.97万元相比有所增长,增长2.31%。

300603立昂技术2023年三季度现金流量报告

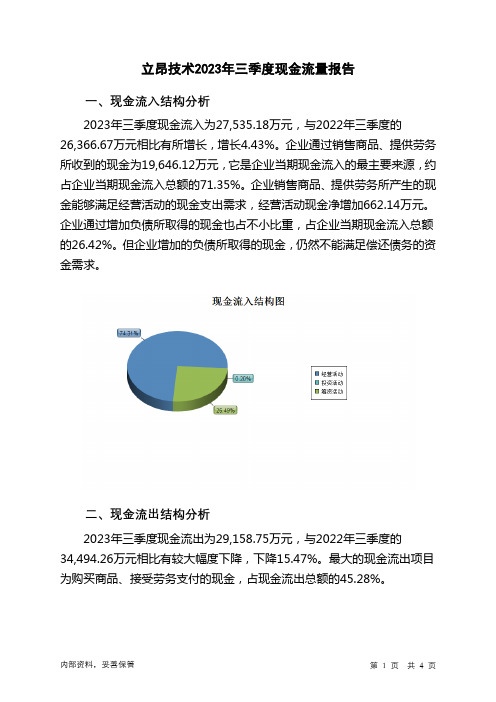

立昂技术2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为27,535.18万元,与2022年三季度的26,366.67万元相比有所增长,增长4.43%。

企业通过销售商品、提供劳务所收到的现金为19,646.12万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的71.35%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加662.14万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的26.42%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为29,158.75万元,与2022年三季度的34,494.26万元相比有较大幅度下降,下降15.47%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的45.28%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度立昂技术投资活动需要资金1,363.29万元;经营活动创造资金662.14万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度立昂技术筹资活动需要净支付资金922.41万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负1,632.14万元,与2022年三季度负8,098.61万元相比现金净亏空有较大幅度减少,减少79.85%。

立昂技术2020年三季度财务指标报告

本期亏损,利息支出没有保障。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

521.52 60.82

977.46 53.14

371.1 147.61

459.23 103.64

2020年三季度 1,310.48 58.15 605.95 46.37

内部资料,妥善保管

第1页 共4页

立昂技术2020年三季度的营业利润率为-3.18%,总资产报酬率为 -0.31%,净资产收益率为-2.24%,成本费用利润率为-3.38%。企业实际 投入到企业自身经营业务的资产为340,691.01万元,经营资产的收益率为 -0.95%,而对外投资的收益率为-0.24%。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

2020年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

22,742.72 100.00 31,550.96 100.00 25,414.76 100.00

立昂技术2020年三季度总资产周转次数为0.27次,比2019年三季度周 转速度放慢,周转天数从977.46天延长到1310.48天。企业资产规模有较 大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较 大幅度的下降。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

立昂技术利润表分析2022-03

立昂技术薪酬率与净利率,最新数据为3.1%

立昂技术薪酬压力系数,最新2022-03数据为-0.3

立昂技术税费返还/净利润,最新2022-03数据为0%

立昂技术销售现金流入/主营收入,最新2022-03数据为0%

立昂技术利润表分析

九雾数据

立昂技术单季度收入及同比,最新2பைடு நூலகம்22-03数据为30.3%

立昂技术单季度净利润及同比,最新2022-03数据为135%

立昂技术历年1季度收入环比,最新2021数据为2642%

立昂技术历年2季度收入环比,最新数据为151%

立昂技术历年3季度收入环比,最新数据为-46.3%

立昂技术固定资产周转率,最新2022-03数据为4.74

立昂技术存货周转率,最新2022-03数据为7.31

立昂技术应收账款周转率,最新2022-03数据为0.97

立昂技术营业周期,最新数据为419天

立昂技术固定资产周转天数,最新数据为75.9

立昂技术营运资金周转天数,最新2022-03数据为419天

立昂技术研发费用投入比例,最新数据为0%

立昂技术销售费用率与收入增速,最新2022-03数据为2.22%

立昂技术年化ROE变化趋势,最新2022-03数据为-42.3%

立昂技术年化ROA变化趋势,最新数据为-20.5%

立昂技术总资产周转率,最新2021-09数据为0.29

立昂技术流动资产周转率,最新2022-03数据为0.65

立昂技术单季度三项费用率,最新数据为2.22%

立昂技术单季度净利率,最新2022-03数据为3.1%

立昂技术单季度毛利率与净利率,最新数据为3.1%

立昂技术所得税率,最新2022-03数据为0%

立昂技术2020年上半年财务状况报告

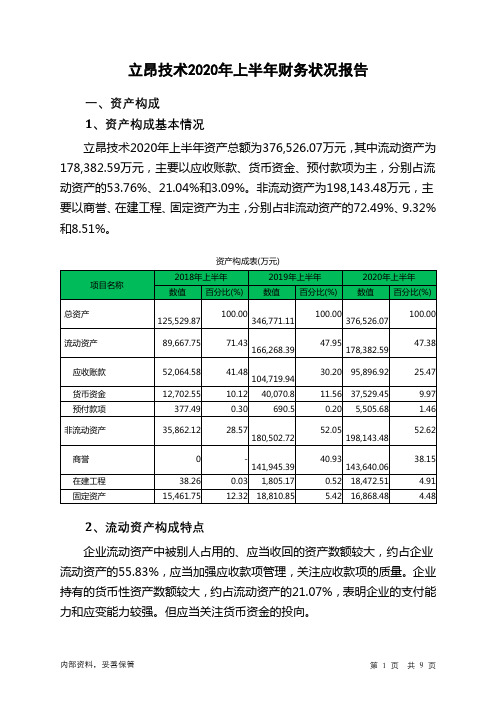

立昂技术2020年上半年财务状况报告一、资产构成1、资产构成基本情况立昂技术2020年上半年资产总额为376,526.07万元,其中流动资产为178,382.59万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的53.76%、21.04%和3.09%。

非流动资产为198,143.48万元,主要以商誉、在建工程、固定资产为主,分别占非流动资产的72.49%、9.32%和8.51%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的55.83%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的21.07%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产89,667.75 100.00166,268.39 100.00178,382.59100.00应收账款52,064.58 58.06104,719.9462.98 95,896.92 53.76货币资金12,702.55 14.17 40,070.8 24.10 37,529.45 21.04 预付款项377.49 0.42 690.5 0.42 5,505.68 3.09 存货12,055.7 13.44 8,786.26 5.28 5,445.34 3.05 其他应收款1,962.39 2.19 1,856.26 1.12 3,700.99 2.07 一年内到期的非流动资产9,917.37 11.06 9,025.18 5.43 3,575.44 2.00 其他流动资产585.69 0.65 1,106.29 0.67 2,826.21 1.58 应收票据 2 0.00 13.16 0.01 50 0.033、资产的增减变化2020年上半年总资产为376,526.07万元,与2019年上半年的346,771.11万元相比有所增长,增长8.58%。

688217睿昂基因2023年三季度财务分析结论报告

睿昂基因2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为220.62万元,与2022年三季度的1,946.9万元相比有较大幅度下降,下降88.67%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为1,429万元,与2022年三季度的3,844.72万元相比有较大幅度下降,下降62.83%。

2023年三季度销售费用为1,952.56万元,与2022年三季度的1,674.81万元相比有较大增长,增长16.58%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为1,599.34万元,与2022年三季度的857.89万元相比有较大增长,增长86.43%。

2023年三季度管理费用占营业收入的比例为22.45%,与2022年三季度的8.61%相比有较大幅度的提高,提高13.84个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-103.16万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,睿昂基因2023年三季度是有现金支付能力的,其现金支付能力为27,026.18万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析睿昂基因2023年三季度的营业利润率为3.55%,总资产报酬率为0.44%,净资产收益率为1.14%,成本费用利润率为3.22%。

企业实际投入到企业自身经营业务的资产为94,249.82万元,经营资产的收益率为1.07%。

立昂技术2020年三季度管理水平报告

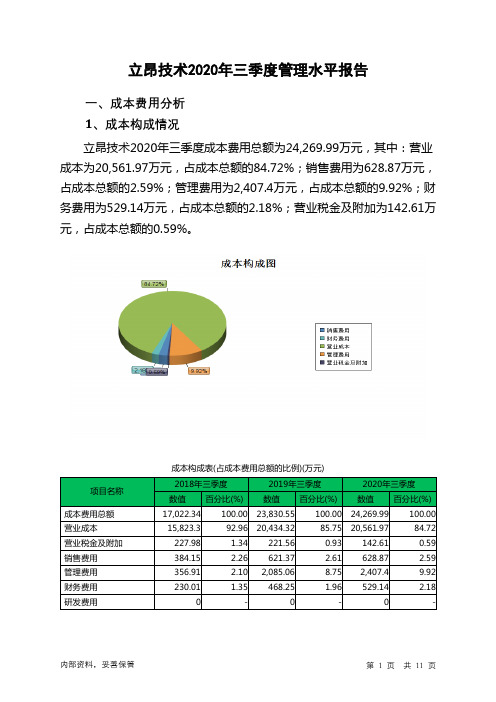

立昂技术2020年三季度管理水平报告一、成本费用分析1、成本构成情况立昂技术2020年三季度成本费用总额为24,269.99万元,其中:营业成本为20,561.97万元,占成本总额的84.72%;销售费用为628.87万元,占成本总额的2.59%;管理费用为2,407.4万元,占成本总额的9.92%;财务费用为529.14万元,占成本总额的2.18%;营业税金及附加为142.61万元,占成本总额的0.59%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额17,022.34 100.00 23,830.55 100.00 24,269.99 100.00 营业成本15,823.3 92.96 20,434.32 85.75 20,561.97 84.72 营业税金及附加227.98 1.34 221.56 0.93 142.61 0.59 销售费用384.15 2.26 621.37 2.61 628.87 2.59 管理费用356.91 2.10 2,085.06 8.75 2,407.4 9.92 财务费用230.01 1.35 468.25 1.96 529.14 2.18 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析立昂技术2020年三季度成本费用总额为24,269.99万元,与2019年三季度的23,830.55万元相比有所增长,增长1.84%。

以下项目的变动使总成本增加:管理费用增加322.34万元,营业成本增加127.66万元,财务费用增加60.89万元,销售费用增加7.5万元,共计增加518.4万元;以下项目的变动使总成本减少:营业税金及附加减少78.95万元,共计减少78.95万元。

各项科目变化引起总成本增加439.45万元。

成本构成变动情况表(占营业收入的比例)(万元)3、营业成本控制情况2020年三季度营业成本为20,561.97万元,与2019年三季度的20,434.32万元相比变化不大,变化幅度为0.62%。

立昂技术2020年三季度财务分析结论报告

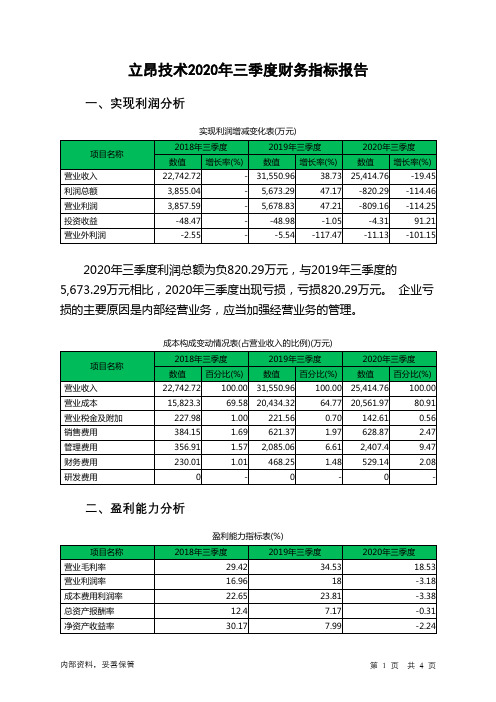

立昂技术2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负820.29万元,与2019年三季度的5,673.29万元相比,2020年三季度出现亏损,亏损820.29万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年三季度营业成本为20,561.97万元,与2019年三季度的20,434.32万元相比变化不大,变化幅度为0.62%。

2020年三季度销售费用为628.87万元,与2019年三季度的621.37万元相比有所增长,增长1.21%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2020年三季度管理费用为2,407.4万元,与2019年三季度的2,085.06万元相比有较大增长,增长15.46%。

2020年三季度管理费用占营业收入的比例为9.47%,与2019年三季度的6.61%相比有较大幅度的提高,提高2.86个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年三季度财务费用为529.14万元,与2019年三季度的468.25万元相比有较大增长,增长13%。

三、资产结构分析2020年三季度预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,立昂技术2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

立昂技术2020年三季度财务状况报告

一、资产构成

1、资产构成基本情况

立昂技术2020年三季度资产总额为370,061万元,其中流动资产为171,112.26万元,主要以应收账款、货币资金、存货为主,分别占流动资产的53.37%、20.74%和4.64%。

非流动资产为198,948.74万元,主要以商誉、在建工程、固定资产为主,分别占非流动资产的72.14%、10.91%和8.25%。

资产构成表(万元)

2、流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的53.37%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的20.8%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产97,885.29 100.00

160,989.57 100.00

171,112.26

100.00

应收账款58,957.61 60.23

111,583.47

69.31 91,314.4 53.37

货币资金13,004.03 13.28 27,247.37 16.92 35,487.42 20.74 存货11,858.59 12.11 8,962.05 5.57 7,937.37 4.64 预付款项619.3 0.63 771.34 0.48 3,985.68 2.33 一年内到期的非流动

资产

10,743.17 10.98 9,222.71 5.73 3,722.11 2.18 其他流动资产197.88 0.20 468.69 0.29 3,162.05 1.85 应收票据44.76 0.05 29.79 0.02 100 0.06

3、资产的增减变化

2020年三季度总资产为370,061万元,与2019年三季度的342,664.03万元相比有所增长,增长8%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:在建工程增加21,697.57万元,货币资金增加8,240.05万元,预付款项增加3,214.34万元,其他流动资产增加2,693.36万元,其他非流动资产增加1,808.36万元,商誉增加1,578.12万。