预缴税款的申报表

预缴纳税申报表excel模版

纳税人公章: 会计主管: 填表日期:

法定代表人(签字):

年月日

代理申报中介机构公章:

主管税务机关受理专用章:

经办人: 经办人执业证件号码:

受理人:

年 月 日 代理申报日期: 年 月 日 受理日期: 年 月 日

国家税务总局监制

中华人民共和国 企业所得税月(季)度预缴纳税申报表(B类)

税款所属期间: 年 月 日 至 年 月 日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:

金额单位:人民币元(列至角分)

项 目

行次

累计金额

按收入总 收入总额

1

额核定应 纳税所得

税务机关核定的应税所得率( %)

2

额 应纳税所得额(1行×2行)

10

税率(25%)

11

应纳所得税额的计 应纳所得税额(3行×11行或6行×

算

11行或10行×11行)

12

减免所得税额

13

已预缴所得税额

14

应补(退)所得税

额的计算

应补(退)所得税额(12行-13行 -14行)

15

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得 税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

3

应

纳 税

按成本费 成本费用总额

4

所 用核定应 税务机关核定的应税所得率( %) 5

得 额

纳税所得 额 应纳税所得额[4行÷(1-5行)× 5行]

6

的

计

经费支出总额

7

算 按经费支 出换算应 税务机关核定的应税所得率( %) 8

纳税所得 换算的收入额[7行÷(1-8行)]

企业所得税预缴纳税申报表(Word)

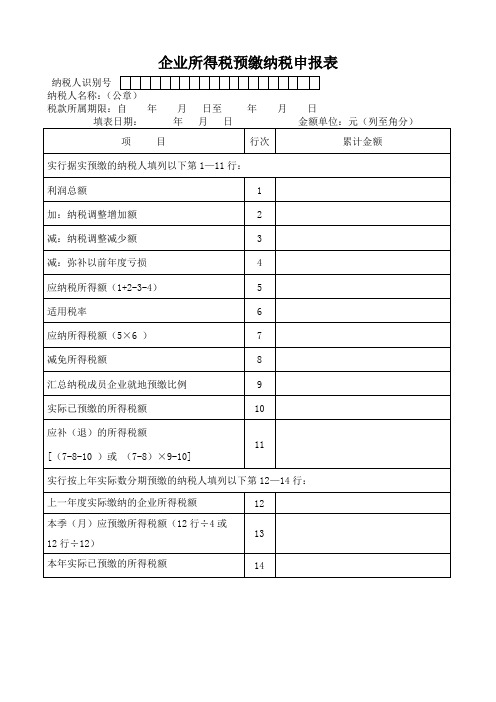

企业所得税预缴纳税申报表纳税人识别号纳税人名称:税款所属期限:自年月日至年月日《企业所得税预缴纳税申报表》填报说明一、本表适用于查账征收企业所得税的纳税人在季度(月)预缴企业所得税时使用。

二、实行据实预缴的纳税人填报第1至11行;实行按上年实际数分期预缴的纳税人填报第12至14行。

三、具体项目填报说明1、第1行“利润总额”:填报按财务会计制度核算的利润总额。

2、第2、3行:填报按照税收规定应做纳税调整的项目。

从事房地产开发业务纳税人的”利润总额”应包括本期取得的预售收入计算的预计利润;在将预售收入结转为销售收入的当期,减去已计算缴纳企业所得税的原预售收入计算的预计利润。

3、第4行“减:弥补以前年度亏损”:填报按税收规定本期可弥补的以前年度尚未弥补的亏损额(用正数表示,不得大于第1+2-3行后的金额)。

4、第5行“应纳税所得额”填报第1+2-3-4行后的余额,第5行不得为负数,若第1+2-3-4行为负数,则第5行应填零。

5、第6行“适用税率”:填报纳税人当期应纳税所得额按规定适用的企业所得税法定税率,即只能是33%、27%、18%,不得填15%、10%等优惠税率。

6、第7行“应纳所得税额”:等于应纳税所得额×适用税率。

第7行大于等于零。

7、第8行“减免所得税额”:填报纳税人经批准或备案减、免、抵的企业所得税额,当第5行为零时,填写零;第8行小于等于第7行。

8、第9行“汇总纳税成员企业就地预缴比例”:填报根据有关税收规定确定的汇总纳税成员企业所得税就地预缴比例。

不实行就地预缴的纳税人填写O。

9、第10行“实际已预缴的所得税额”:填报纳税人申报所属期前累计已预缴的企业所得税税额。

10、第11行“应补(退)所得税额”:(1)就地纳税企业“应补(退)所得税额” =第7-8-10行。

(2)汇总纳税成员企业“应补(退)所得税额” =(第7-8行)×9行-10行。

(注:文件素材和资料部分来自网络,供参考。

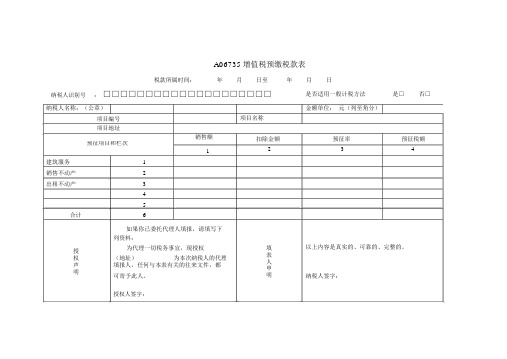

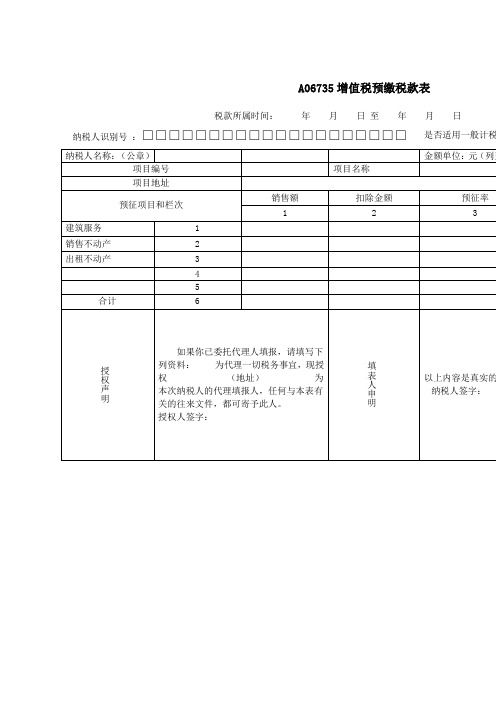

《增值税预缴税款申报表》

A06735增值税预缴税款表

税款所属时间:年月日至纳税人识别号:□□□□□□□□□□□□□□□□□□□□年月日

是否适用一般计税方法是□否□

纳税人名称:(公章)

项目编号

项目地址

销售额

预征项目和栏次

1

建筑服务1

销售不动产2

出租不动产3

4

5

合计6

如果你已委托代理人填报,请填写下

列资料:

授

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理权

声填报人,任何与本表有关的往来文件,都

明

可寄予此人。

项目名称

扣除金额

2

填

表

人

申

明

金额单位:元(列至角分)

预征率预征税额

34

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。

企业所得税预缴纳税申报表(实用表格模板)

受理日期: 年 月 日 国家税务总局监制

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例 》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人公章: 会计主管: 填表日期:

年月日

法定代表人(签字): 代理申报中介机 构公章: 经办人:

经办人执业证件号码:

代理申报日期: 年 月 日

年月日 主管税务机关受 理专用章:

7 减免所得税额

8 实际已缴所得税额

——

9 应补(退)的所得税额(6行-7行-8行)

——

10 二、按照上一纳税年度应纳税所得额的平均额预缴

11 上一纳税年度应纳税所得额

——

12 本月(季)应纳税所得额(11行÷12或11行÷4)

13 税率(25%)

——

14 本月(季)应纳所得税额(12行×13行)

15 三、按照税务机关确定的其他方法预缴

16 本月(季)确定预缴的所得税额

17

总分机构纳税人

18

总机构应分摊的所得税额(9行或14行或16行×25%)

19

总机构

中央财政集中分配的所得税额(9行或14行或16行× 25%)

累计金额

——

20

分支机构分摊的所得税额(9行或14行或16行×50%)

21

分配比例

分支机构

22

分配的所得税额(20行×21行)

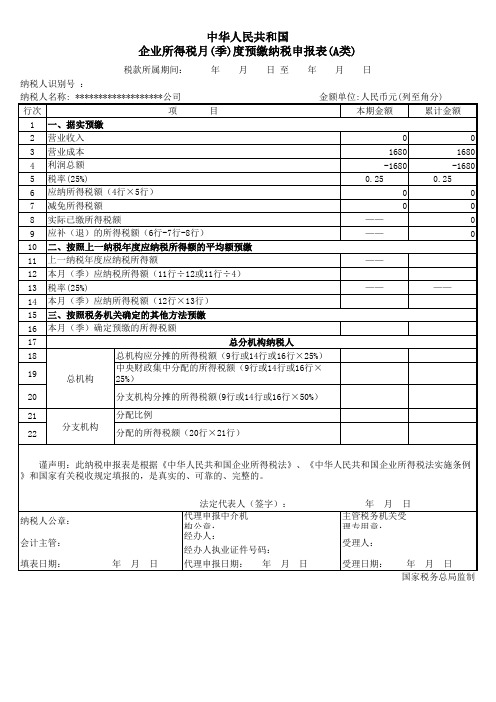

中华人民共和国 企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间: 年 月 日 至 年 月 日

纳税人识别号 :□□□□□□□□□□□□□□□

纳税人名称:

金额单位:人民币元(列至角分)

行次

企业所得税预缴纳税申报表【模板】

纳税申报栏

项 目

行 次

本期数

累计数

收入总额

1

成本费用

2

应税所得率

3

应纳税所得额

4

适用税率

5

应缴所得税额(4×5)

6

减:实际已预缴的所得税额

7

应补(退)的所得税额(8=6-7)

8

如纳税人填报,由纳税人填写以下各栏

如委托税务代理机构填报,由税务代理机构填写以下各栏

会计主管

(签章)

经办人

(签章)

2、第2、3行:填报按照税收规定应做纳税调整的项目。

调增包括:提取后没有支付的利息、本期转回以前年度确认的时间性差异调增额、财产损失调增额、存货跌价准备、固定资产减值准备、无形资产减值准备、在建工程减值准备、其他准备、罚款支出、与收入无关的支出和其他纳税调增项目以及从事房地产开发业务纳税人本期取得的预售收入计算的预计利润等,填在本表第2行;

调减包括:应付福利费中列支的基本医疗保险、补充医疗保险(可税前扣除部分)、以前年度纳税调增后本年度发生了减提的各项准备、其他纳税调减项目以及从事房地产开发业务纳税人将预售收入结转为销售收入的当期,减去已计算缴纳企业所得税的原预售收入计算的预计利润等,填在本表第3行。

3、第4行“减:弥补以前年度亏损”:填报按税收规定本期可弥补的以前年度尚未弥补的亏损额(用正数表示,不得大于第1+2-3行后的金额)。

4

应纳税所得额(1+2-3-4=5≥0;当1+2-3-4≤0时,5=0)

5

适用税率(只许填33%;27%;18%。)

6

应纳所得税额(5×6=7≥0)

7

减免所得税额(含优惠税率与适用税率差额的税款;0≤8≤7)

企业所得税月(季)度预缴纳税申报表

1、非居民企业在中国境内未设立机构、场所的,应 当就其来源于中国境内的所得缴纳企业所得税。

2、非居民企业虽设立机构、场所但取得的所得与其 所设机构、场所没有实际联系的,应当就其来源 于中国境内的所得缴纳企业所得税。

2、第3行“营业成本”:填报按照企 业会计制度、企业会计准则等国家会 计规定核算的营业成本。

3、第4行“利润总额”:填报按照企 业会计制度、企业会计准则等国家会 计规定核算的利润总额。

2021/8/17

8

具体项目填报说明

4、5行“特定业务计算的应纳税所得额”: 填报按照税收规定的特定业务计算的应纳 税所得额。从事房地产开发业务的纳税人, 本期取得销售未完工开发产品收入按照税 收规定的预计计税毛利率计算的预计毛利 额填入此行。

企业所得税月(季)度 预缴纳税申报表

芜湖市国家税务局税政制度处 姚志远 2012年2月

2021/8/17

1

企业所得税月(季)度预缴 纳税申报表(A类)

企业所得税月(季)度预缴 纳税申报表(B类)

企业所得税汇总纳税 分支机构分配表

企业所得税扣缴报告表

2021/8/17

2

一、中华人民共和国企业所得税月(季)度

企业年度中间开业的纳税人填报的“税款 所属期间”为当月(季)度第一日至所属月 (季)度的最后一日,自次月(季)度起按正常 情况填报。

2021/8/17

16

具体项目填报说明

第1行 “收入总额”:按照收入总额核定应 税所得率的纳税人填报此行。填写本年度 累计取得的各项收入金额。

第2行“不征税收入”和第3行“免税收 入”:填报企业取得相关不征税收入和免 税收入。

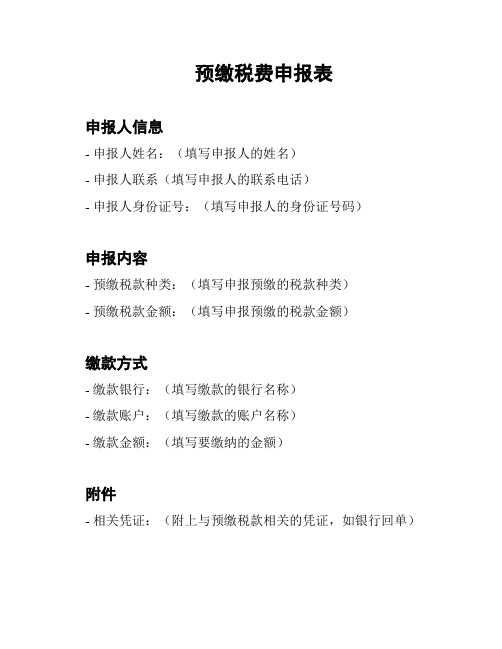

预缴税费申报表

预缴税费申报表

申报人信息

- 申报人姓名:(填写申报人的姓名)

- 申报人联系(填写申报人的联系电话)

- 申报人身份证号:(填写申报人的身份证号码)

申报内容

- 预缴税款种类:(填写申报预缴的税款种类)

- 预缴税款金额:(填写申报预缴的税款金额)

缴款方式

- 缴款银行:(填写缴款的银行名称)

- 缴款账户:(填写缴款的账户名称)

- 缴款金额:(填写要缴纳的金额)

附件

- 相关凭证:(附上与预缴税款相关的凭证,如银行回单)

请在填写完预缴税费申报表后,将其一式两份打印并附上相应的附件,于指定时间内提交给相关税务机构。

如有需要,税务机构可能会与您联系,因此请保持电话畅通。

注意事项:

- 所填写的信息必须真实准确,如有虚假填报的情况,将承担相应的法律责任。

- 请在纳税申报完成后妥善保管相关凭证,以备后续核查与审计之用。

如有疑问或需要进一步的帮助,请联系税务机构的客服人员,他们将为您提供相关指导与解答。

谢谢合作!。

月(季)度预缴纳税申报表中英文

月(季)度预缴纳税申报表中英文Quarterly Prepayment Tax Return Form in Chinese and English税务局税务申报表申报期:2022 年第一季度报表类型:月(季)度预缴纳税申报表一、表格说明:本表由纳税人根据税法规定填报,按真实、准确、完整的原则填写。

如有更正,应在更正声明框内填写清楚,并在本表上签名。

若填写过程中有任何疑问,请咨询税务机关。

二、填报纳税人信息:1. 纳税人姓名:_________________________2. 纳税人识别号:_______________________3. 纳税人地址:_________________________4. 纳税人联系电话:_____________________三、填报所属期间:报送月份/季度:_________________________四、税款计算:1. 全年预计销售额:_______________________(填报单位:人民币)2. 税率适用情况:- 增值税率:___________________________(填报百分比)- 企业所得税率:________________________(填报百分比) - 个人所得税率:________________________(填报百分比)3. 销售额应纳税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)4. 实际预缴税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)5. 本期应补(退)税款:- 增值税:_____________________________(填报金额)- 企业所得税:__________________________(填报金额)- 个人所得税:__________________________(填报金额)五、附注:填写附注以说明填报表格中出现的特殊情况或异常情形。

预缴申报表(表一)

BIG DATA EMPOWERS TO CREATE A NEW ERA

05

预缴申报表的电子化与网络化

电子化与网络化的必要性

提高申报效率

电子化和网络化可以简化申报流程,减少纸质材料的 使用,提高申报效率。

促进信息共享

通过网络平台,可以实现税务部门与其他相关部门的 信息共享,加强监管和协作。

提升数据安全性

打开电子税务局, 选择“申报征收” 模块。

在电子申报中选择 “预缴申报表(表 一)”,进入填写页 面。

填写完毕后,核对 申报数据是否正确, 确认无误后提交申 报。

填写示例

申报征收信息

填写申报征收机关、 税款所属时期、税 种等信息。

抵扣税额

根据企业实际可抵 扣税额进行填写。

企业信息

填写企业名称、统 一社会信用代码等 信息。

电子化存储和传输可以减少数据丢失和泄露的风险, 提高数据安全性。

电子化与网络化的实现方式建立电子申报系统

开发专门的电子申报系统, 提供在线填报、提交和查 询等功能。

推行无纸化办公

鼓励企业使用电子文档代 替纸质材料,实现文档的 数字化管理。

加强网络连接

优化网络环境,提高网络 带宽和稳定性,确保申报 过程的顺畅。

应纳税额

根据企业实际应纳 税额进行填写。

抵扣税额合计

根据企业实际抵扣 税额合计进行填写。

填写常见问题解答

问题

如何确定应纳税额和抵扣税额?

解答

应纳税额和抵扣税额是根据企业实际经营情况和税收政策计算得出的, 具体计算方法可以参考相关税收政策文件或咨询税务部门。

问题

如何核对申报数据是否正确?

解答

在填写完毕后,企业需要对申报数据进行核对,包括核对数据是否符 合逻辑、是否符合税收政策规定等,确保申报数据的准确性。

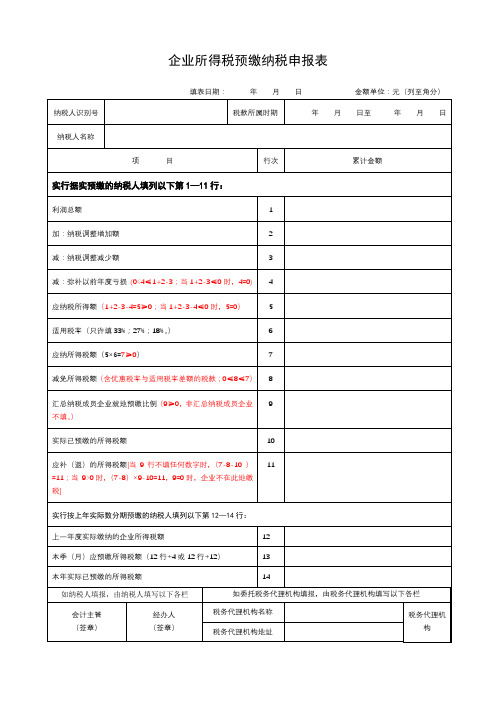

企业所得税预缴纳税申报表

税款所属期间年月日至年月日

纳税人辨认号:金额单位:元(列至角分)

纳税人名称

项目

行次

累计金额

实行据实预缴的纳税人填列以下第1-11行

利润总额

1

加:纳税调剂增加额

2

减:纳税调剂减少额

3

减:补偿以前年度亏损

4

应纳税所得额(1+2-3-4)

5

适用税率

6

应纳所得税(5X6)

7

减免所得税

8

汇总纳税成员企业就地预缴比例

9

实际[(7-8-10)或(7-8)X9-10]

11

实行按上年实际数分期预缴的纳税人填列以下第12-14行:

上一年度实际缴纳的企业所得税额

12

本季(月)应预缴所得税(12行÷4或者12行÷12)

13

本年实际已预缴的所得税额

14

纳税人公章:

经办人:

申报日期:年月日

代理申报中介机构公章:

经办人职业证件号码:

代理申报日期:年月日

主管税务机关受理专用章:

受理人:

受理日期:年月日

备注:本表一式三份,主管税务机关受理后退还纳税人储存一份,由主管税务机关保存两份。

企业所得税月(季)度预缴纳税申报表(A类)-模板

税款所属期间: 年 月 日 至 年 月 日

纳税人识别号 :

纳税人名称: *******************公司

金额单位:人民币元(列至角分)

行次

项

目

本期金额

累计金额

1 一、据实预缴

2 营业收入

0

0

3 营业成本

1680

1680

4 利润总额

-1680

-1680

5 税率(25%)

0.25

0.25

6 应纳所得税额(4行×5行)

0

0

7 减免所得税额

0

0

8 实际已缴所得税额

——

0

9 应补(退)的所得税额(6行-7行-8行)

——

0

10 二、按照上一纳税年度应纳税所得额的平均额预缴

11 上一纳税年度应纳税所得额

——

12 本月(季)应纳税所得额(11行÷12或11行÷4)

法定代表人(签字): 代理申报中介机 构公章: 经办人:

经办人执业证件号码:

代理申报日期: 年 月 日

年月日 主管税务机关受 理专用章:

受理人:

受理日期: 年 月 日 国家税务总局监制

13 税率(25%)

——

——

14 本月(季)应纳所得税额(12行×13行)

15 三、按照税务机关确定的其他方法预缴

16 本月(季)确定预缴的所得税额

14行或16行×25%)

19

总机构

中央财政集中分配的所得税额(9行或14行或16行× 25%)

20

分支机构分摊的所得税额(9行或14行或16行×50%)

21

企业所得税季度预缴纳税申报表(A类)

—— —— —— ——

总机构应分摊所得税额(15行或22行或24行×总机构应分 摊预缴比例) 财政集中分配所得税额 分支机构应分摊所得税额(15行或22行或24行×分支机构 应分摊比例) 其中:总机构独立生产经营部门应分摊所得税额 总机构已撤销分支机构应分摊所得税额 分支机 分配比例 构 分缴纳税申报表(A类)

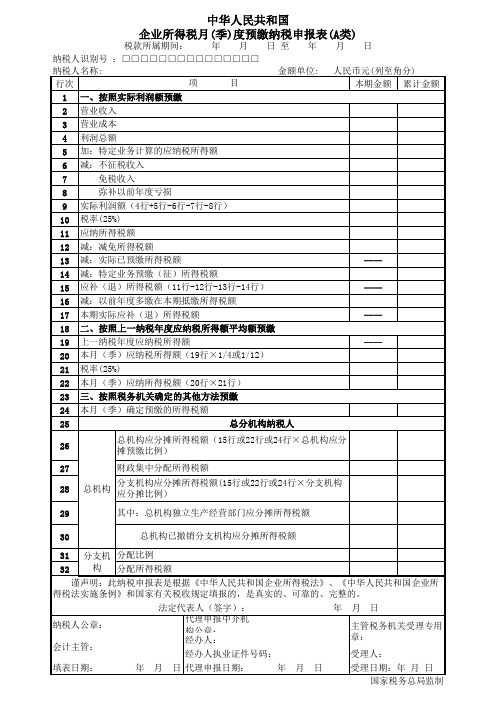

税款所属期间: 年 月 日 至 年 纳税人识别号 :□□□□□□□□□□□□□□□ 纳税人名称: 金额单位: 项 目 行次 1 一、按照实际利润额预缴 2 营业收入 3 营业成本 4 利润总额 5 加:特定业务计算的应纳税所得额 6 减:不征税收入 免税收入 7 弥补以前年度亏损 8 9 实际利润额(4行+5行-6行-7行-8行) 10 税率(25%) 11 应纳所得税额 12 减:减免所得税额 13 减:实际已预缴所得税额 14 减:特定业务预缴(征)所得税额 15 应补(退)所得税额(11行-12行-13行-14行) 16 减:以前年度多缴在本期抵缴所得税额 17 本期实际应补(退)所得税额 18 二、按照上一纳税年度应纳税所得额平均额预缴 19 上一纳税年度应纳税所得额 20 本月(季)应纳税所得额(19行×1/4或1/12) 21 税率(25%) 22 本月(季)应纳所得税额(20行×21行) 23 三、按照税务机关确定的其他方法预缴 24 本月(季)确定预缴的所得税额 总分机构纳税人 25 26 27 28 29 30 31 32 总机构 月 日 人民币元(列至角分) 本期金额 累计金额

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所 得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 纳税人公章: 会计主管: 填表日期: 年 月 代理申报中介机构公章: 经办人: 经办人执业证件号码: 日 代理申报日期: 年 月 日 年 月 日 主管税务机关受理专用 章: 受理人: 受理日期:年 月 日 国家税务总局监制

企业所得税月(季)度预缴纳税申报表(A类)

人民币元(列至角分) 本期 —— 0 0.25 0 0 0 0.25 0 0 0 0.00 0.00 0

0 0.25 0 0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 分支机 分配比例 构 分配所得税额 32 0 0 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施 条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 年 月 日 纳税人公章: 代理申报中介机构公章: 主管税务机关受理专用章: 经办人: 会计主管: 经办人执业证件号码: 受理人: 填表日期: 年 月 日 代理申报日期: 年 月 日 受理日期:年 月 日

中华人民共和国 企业所得税月(季)度预缴纳税申报表(A类)

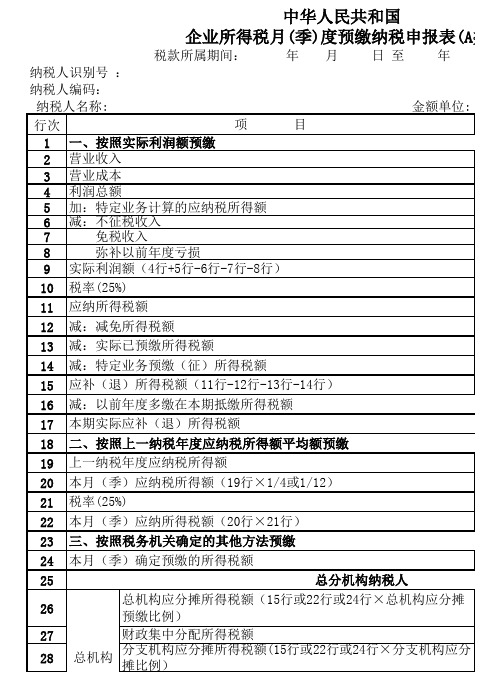

税款所属期间: 年 月 日 至 年 月 日 纳税人识别号 : 纳税人编码: 纳税人名称: 金额单位: 项 目 行次 1 一、按照实际利润额预缴 2 营业收入 3 营业成本 4 利润总额 5 加:特定业务计算的应纳税所得额 6 减:不征税收入 7 免税收入 8 弥补以前年度亏损 9 实际利润额(4行+5行-6行-7行-8行) 10 税率(25%) 11 应纳所得税额 12 减:减免所得税额 13 减:实际已预缴所得税额 14 减:特定业务预缴(征)所得税额 15 应补(退)所得税额(11行-12行-13行-14行) 16 减:以前年度多缴在本期抵缴所得税额 17 本期实际应补(退)所得税额 18 二、按照上一纳税年度应纳税所得额平均额预缴 19 上一纳税年度应纳税所得额 20 本月(季)应纳税所得额(19行×1/4或1/12) 21 税率(25%) 22 本月(季)应纳所得税额(20行×21行) 23 三、按照税务机关确定的其他方法预缴 24 本月(季)确定预缴的所得税额 总分机构纳税人 25 26 27 28 29 30 31 总机构应分摊所得税额(15行或22行或24行×总机构应分摊 预缴比例) 财政集中分配所得税额 总机构 分支机构应分摊所得税额(15行或22行或24行×分支机构应分 摊比例) 其中:总机构独立生产经营部门应分摊所得税额 总机构已撤销分支机构应分摊所得税额

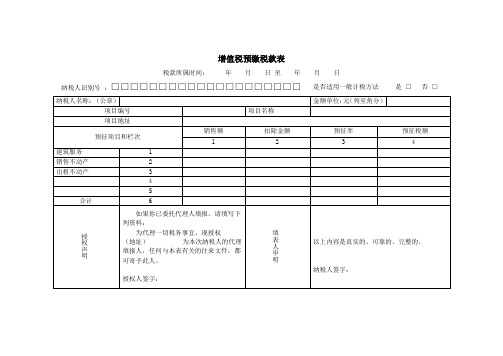

《增值税预缴税款申报表》

税款所属时间: 年 月 日 至 年 月 日

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

是否适用一般计税方法

是□否□

纳税人名称:(公章)

金额单位:元(列至角分)

项目编号

项目名称

项目地址

预征项目和栏次

销售额

扣除金额

预征率

预征税额

1

2

3

4

建筑服务

1Байду номын сангаас

销售不动产

2

出租不动产

3

4

5

合计

6

授权声明

如果你已委托代理人填报,请填写下列资料: 为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。 授权人签字:

填表人申明

以上内容是真实的、可靠的、完整的。 纳税人签字:

增值税预缴申报表

5

合计

6

授权声明

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

填表人申明

以上内容是真实的、可靠的、完整的。

纳税人签字:

增值税预缴税款表

税款所属时间: 年 月 日 至 年 月 日

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

是否适用一般计税方法

是 □ 否 □

纳税人名称:(公章)

金额单位:元(列至角分)

项目编号

项目名称

项目地址

预征项目和栏次

销售额

扣除金额

预征率

预征税额

1

2

4

建筑服务

1

销售不动产

2

出租不动产

3