青岛增值税预缴税款表

5《增值税预缴税款表》

5《增值税预缴税款表》《增值税预缴税款表》是企业或个人在缴纳增值税时需要填写的表格。

这张表格的重要性在于它直接关系到企业或个人的增值税缴纳金额和报税的准确性。

本文将详细介绍《增值税预缴税款表》的相关知识,帮助读者更好地理解该表格的填写方法和注意事项。

首先,让我们了解一下什么是增值税。

增值税是一种按照货物和服务增值的大小征收税款的税制。

增值是指企业或个人在生产、销售或提供服务过程中实现的增值部分。

增值税的征收方式通常是在商品或服务的生产、销售或提供等环节进行征收,因此,企业或个人在缴纳增值税时需要填写相应的表格。

接下来,我们详细介绍《增值税预缴税款表》的填写方法。

该表格需要填写以下内容:1、纳税人基本信息:包括企业或个人的名称、纳税人识别号、主管税务机关等。

2、销售额:填写企业或个人在规定期限内的销售额,包括货物销售和提供应税劳务的销售额。

3、销项税额:根据销售额和税率计算得出,填写在表格相应位置。

4、进项税额:填写企业或个人在规定期限内支付的进项税额,包括购买货物和接受应税劳务支付的进项税额。

5、应纳税额:根据销项税额和进项税额计算得出,填写在表格相应位置。

6、已缴税额:填写企业或个人在规定期限内已经缴纳的增值税税额。

7、抵扣税额:根据进项税额和相关政策法规计算得出,填写在表格相应位置。

8、应补税额或应退税额:根据应纳税额和抵扣税额计算得出,填写在表格相应位置。

在填写《增值税预缴税款表》时,需要注意以下几点:1、仔细核对各项数据,确保准确无误。

2、根据实际情况填写表格,如有疑问及时咨询税务机关。

3、严格按照税务机关的要求填写表格,包括格式、字体、字号等。

4、如实申报企业或个人的增值税纳税情况,不得虚报、漏报、瞒报。

最后,我们介绍一下如何查询和更新税款缴纳情况。

企业或个人可以通过登录国家税务总局网站或前往当地税务机关查询自己的增值税缴纳情况。

如有需要,可以向税务机关申请更新相关的纳税信息。

总之,《增值税预缴税款表》是企业或个人缴纳增值税时必须填写的表格,对于准确计算应纳税额和及时缴纳税款具有重要意义。

5《增值税预缴税款表》

1 全部价款和价外费用(含税) 2 收取的预收款(含税) 3 取得全部价款和价外费用(含税)

简易计税:=含税销售额÷(1+3%)×3% 一般计税:=含税销售额÷(1+11%)×2% 简易计税:=含税销售额÷(1+5%)×3% 一般计税:=含税销售额÷(1+11%)×3% 简易计税:=含税销售额÷(1+5%)×5% 一般计税:=含税销售额÷(1+11%)×3% 简易计税:=含税销售额÷(1+5%)×1.5% 一般计税:=含税销售额÷(1+11%)×1.5%

(市)的不动产。

范 围

表

年

月

日

是否适用一 般计税方法

是 □ 否 □ 打“√”或“×” 。

范 围

金额单位:元(列至角分)

填写建筑服务或者房地产项 目的名称。出租不动产业务 不需要填写。

具体地址。

预征率 3

预征税额 4

3%或2%3%5%、3 Nhomakorabea 或1.5%

计算公式

计算公式

以上内容是真实的、可靠的、完整的。

纳税人签字:

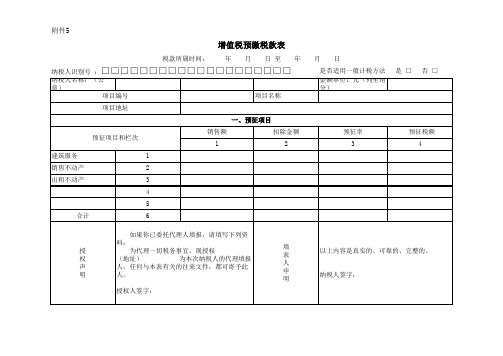

项目编号

由异地提供建筑服务和房地产开发企业填写《 建筑工程施工许可证》上的编号,根据相关规 项目名称 定不需要申请《建筑工程施工许可证》的目, 不需要填写。出租不动产业务无需填写。 填写建筑服务项目、房地产项目或出租不动产的具体地址。

项目地址 预征项目和栏次

一、预征项目

销售额 1 扣除金额 2

建筑服务 销售不动产 出租不动产

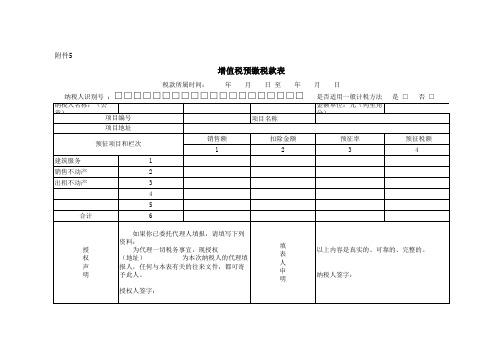

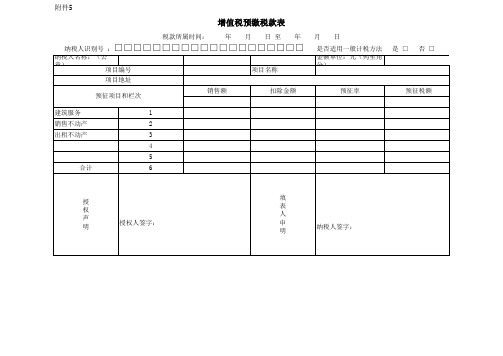

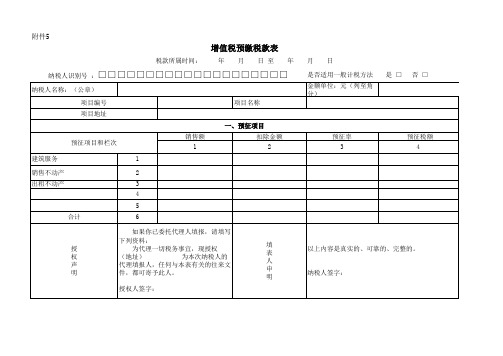

附件5

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。 (二)房地产开发企业预售自行开发的房地产项目。 (三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产

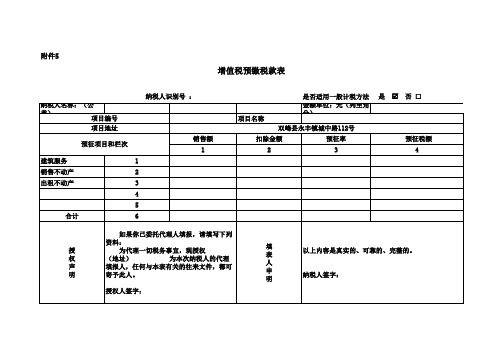

增值税预缴税款表

授 权 实的、可靠的、完整的。

纳税人签字:

附件5

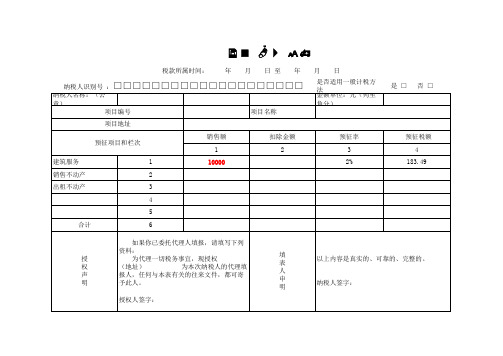

增值税预缴税款表

税款所属时间: 2016年 10 月 1 日 至 2016年 10 月 31 日 纳税人识别号 : 纳税人名称:(公章) 项目编号 项目地址 预征项目和栏次 建筑服务 销售不动产 出租不动产 1 2 3 4 5 合计 6 如果你已委托代理人填报,请填写下 列资料: 为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理 填报人,任何与本表有关的往来文件,都 可寄予此人。 授权人签字: 34,000.00 销售额 1 1,700,000.00 扣除金额 2 预征率 3 2% 预征税额 4 34,000.00 项目名称 是否适用一般计税方法 金额单位:元(列至角分) 是 ■ 否 □

增值税预缴税款表

增值税预缴税款表

税款所属时间: 年 月 日 至 年

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

纳税人名称:(公

章)

项目编号

项目名称

项目地址

预征项目和栏次

销售额 1

扣除金额 2

建筑服务

1

销售不动产

2

出租不动产

3

4

5

ቤተ መጻሕፍቲ ባይዱ

合计

6

月日 是否适用一般计税方法 金额单位:元(列至角 分)

预征率 3

是□ 否□

预征税额 4

如果你已委托代理人填报,请填写下列

资料:

授

为代理一切税务事宜,现授权

权

(地址)

为本次纳税人的代理填

声

报人,任何与本表有关的往来文件,都可寄

明

予此人。

授权人签字:

填 表

以上内容是真实的、可靠的、完整的。

人

申 明

纳税人签字:

附5《增值税预缴税款表》+附加税申报表

纳税人签字:

附件5

增值税预缴税款表

税款所属时间: 年 月 日 至 年 月 日 是 □ 否 □ 纳税人识别号 :□□□□□□□□□□□□□□□□□□□□ 纳税人名称:(公章) 项目编号 项目地址 一、预征项目 预征项目和栏次 建筑服务 销售不动产 出租不动产 1 2 3 4 5 合计 6 如果你已委托代理人填报,请填写下列资 料: 授 权 声 明 为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填报 人,任何与本表有关的往来文件,都可寄予此 人。 授权人签字: 填 表 人 申 明 以上内容是真实的、可靠的、完整的。 销售额 1 扣除金额 2 预征率 3 预征税额 4 项目名称 是否适用一般计税方法

附6《增值税预缴税款表》填写说明3篇

附6《增值税预缴税款表》填写说明

第一篇:增值税预缴税款表的概述

增值税预缴税款表是企业按月缴纳增值税的申报表格,

是一种很重要的财务工具,为企业缴纳增值税提供了便利。

这张表格上需要填写企业的基本信息和所需缴纳的税款信息,同时还需要进行核对和签名确认。

下面就为大家讲解一下这张表格的填写流程以及填写时需要注意的问题。

首先,填写增值税预缴税款表前,企业需要先了解到企

业所处的纳税人资格。

根据不同的纳税人身份,企业还需要填写不同的申报表格。

因此,要根据自己的纳税人身份选择相应的申报表格进行填写。

其次,填写增值税预缴税款表时,企业需要填写纳税人

基本信息,如企业名称、纳税人识别号等等。

在填写这些信息时,需要保证准确无误,以便纳税部门对企业进行统计及核对。

关于填写税款信息,企业需要根据纳税期间的营业收入

以及应税项目的税率计算应缴税额,然后填写到增值税预缴税款表中。

需要注意的是,税款信息必须精确计算并填写,以免出现附加费用的情况。

最后,在填写完税款信息后,既要确保计算的税款金额

无误,又要检查申报表格是否填写完整、规范、正确。

然后经过企业负责人或经办人签署确认后,可提交给税务机关备案。

总之,增值税预缴税款表的填写过程较为繁琐,但是对

企业的发展和财务管理具有重要意义。

企业在填写时要认真对

待,严格进行核算和统计,以确保申报表格的真实性、准确性和合法性。

国税 增值税预缴税款表 填写

1659643.53

动产

3

4

5

合计

6

是□ 否□

预征税额 4

19575.08

如果你已委托代理人填报,请填写下列

资料:

授

为代理一切税务事宜,现授权

权

(地址)

为本次纳税人的代理填

声

报人,任何与本表有关的往来文件,都可寄

明

予此人。

授权人签字:

填 表

以上内容是真实的、可靠的、完整的。

人

申 明

纳税人签字:

附件5

增值税预缴税款表

税款所属时间:2017年 03月 01日 至2017 年 03月 31日

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

纳税人名称:(公

章)

项目编号

项目名称

项目地址

是否适用一般计税方法 金额单位:元(列至角 分)

预征项目和栏次

销售额 1

扣除金额 2

预征率 3

建筑服务

1

2331721.12

增值税预缴税款表

增值税预缴税款表

税款所属时间: 年 月 日 至 年 月 日 是 □ 否 □ 纳税人识别号 :□□□□□□□□□□□□□□□□□□□□ 纳税人名称:(公章) 项目编号 项目地址 预征项目和栏次 建筑服务 销售不动产 出租不动产 1 2 3 4 5 合计 6 销售额 项目名称 扣除金额 预征率 预征税额 是否适用一般计税方法

填 表 人 申 明

以上内容是真实的、可靠的、完整的。

纳税人签字:

金额单位:元(列至角分)

授 权 声 明

授权人签字:

填 表 人 申 明

纳税人签字:

附件5

增值税预缴税款表

税款所属时间: 年 月 日 至 年 月 日 是 □ 否 □ 纳税人识别号 :□□□□□□□□□□□□□□□□□□□□ 纳税人名称:(公章) 项目编号 项目名称 项目地址 一、预征项目 销售额 扣销售不动产 2 出租不动产 3 4 5 合计 6 二、开具发票情况 序号 发票代码 发票号码 合计 —— —— 1 2 3 三、取得分包人开具发票情况 分包人税务登记证号 发票代码 发票号码 金额 合计 —— —— —— 是否适用一般计税方法

金额单位:元(列至角分)

预征率 3

预征税额 4

金额

税额

税额

完税凭证号码 ——

四、工程分包情况 序号 1 2 3 授 权 声 明 分包人名称 分包人税务登记证号 分包工程价款

如果你已委托代理人填报,请填写下列 资料: 为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填 报人,任何与本表有关的往来文件,都可寄 予此人。

增值税预缴税款表+附加税表

预征税额 4

183.49

如果你已委托代理人填报,请填写下列

授 权 声 明

资料:

为代理一切税务事宜,现授权

(地址)

为本次纳税人的代理填

报人,任何与本表有关的往来文件,都可寄

予此人。

填 表 人 申 明

以上内容是真实的、可靠的、完整的。 纳税人签字:

授权人签字:

税款所属时间: 年 月 日 至 年

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

纳税人名称:(公章)

项目编号

项目名称

项目地址

预征项目和栏次

销售额 1

扣除金额 2

建筑服务

1

10000

销售不动产

2

出租不动产

3

4

5

合计

6

月日 是否适用一般计税方法 是 □ 否 □ 金额单位:元(列至角分)

增值税预缴税款表最新版

料:

为代理一切税务事宜,现授权

(地址)

为本次纳税人的代理填报

人,任何与本表有关的往来文件,都可寄予此人。填表申明纳税人签字:公 章

授权人签字:李 XX

金额单位:元(列至角分)

项目编号

项目名称

项目地址

厦门市海沧区 XXXXXXXXXXXXXXXXXXXXX

预征项目和栏次

销售额 1

扣除金额 2

预征率 3

预征税额 4

建筑服务

1

XXXXX

XXXX 或 0

2%/3%

XXX

销售不动产

2

出租不动产

3

4

5

合计

6

以上内容是真实的、可靠的、完整的。

授权声明

如果你已委托代理人填报,请填写下列资

增值税预缴税款表

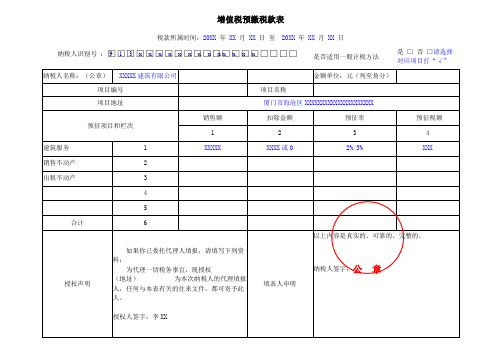

税款所属时间:20XX 年 XX 月 XX 日 至 20XX 年 XX 月 XX 日

纳税人识别号 :□9 □1 □3 □x □x □x □x □x □x □x □x □x □x □x □x □x □□□□ 是否适用一般计税方法

是 □ 否 □请选择 对应项目打“√”

纳税人名称:(公章) XXXXX 建筑有限公司

《增值税预缴税款表》空白

增值税预缴税款表

税款所属时间: 年 月 日 至 年 月 日 是 □ 否 □ 纳税人识别号 :□□□□□□□□□□□□□□□□□□□□ 纳税人名称:(公章) 项目编号 项目地址 一、预征项目 预征项目和栏次 建筑服务 销售不动产 出租不动产 1 2 3 4 5 合计 6 如果你已委托代理人填报,请填写 下列资料: 为代理一切税务事宜,现授权 (地址) 为本次纳税人的 代理填报人,任何与本表有关的往来文 件,都可寄予此人。 授权人签字: 销售额 1 扣除金额 2 预征率 3 预征税额 4 项目名称 是否适用一般计税方法

金额单位:元(列至角分)来自授 权 声 明填 表 人 申 明

以上内容是真实的、可靠的、完整的。

纳税人签字:

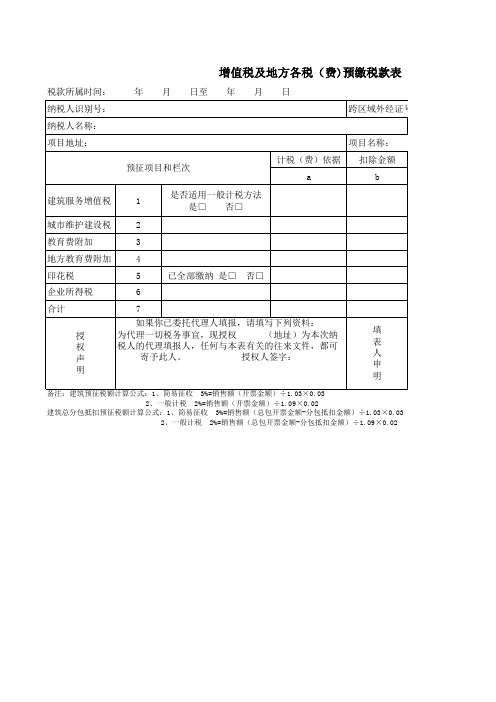

增值税及地方各税(费)预缴税款表

税款所属时间: 年 月 日至 年 月 日

纳税人识别号:

跨区域外经证号:

纳税人名称:

项目地址:

项目名称:

预征项目和栏次

计税(费)依据 a

扣除金额 b

建筑服务增值税

1

是否适用一般计税方法 是□ 否□

城市维护建设税

2

教育费附加

3

地方教育费附加

4

印花税

5

已全部缴纳 是□ 否□

企业所得税

6

合计

7

如果你已委托代理人填报,请填写下列资料:

授

为代理一切税务事宜,现授权

(地址)为本次纳

权

税人的代理填报人,任何与本表有关的往来文件,都可

声

寄予此人。

授权人签字:

明

填 表 人 申 明

备注:建筑预征税额计算公式:1、简易征收 3%=销售额(开票金额)÷1.03×0.03 2、一般计税 2%=销售额(开票金额)÷1.09×0.02

建筑总分包抵扣预征税额计算公式:1、简易征收 3%=销售额(总包开票金额-分包抵扣金额)÷1.03×0.03 2、一般计税 2%=销售额(总包开票金额-分包抵扣金额)÷1.09×0.02

缴税款表

区域外经证号:

金额单位:元(保留两位小数)

目名称:

预征率

预征税额

c

d=(a-b)÷1.09/1.03×c

□2% □3%

7% 3% 2% 0.03% 0.20%

以上内容是真实的、可靠的、完整的。

纳税人签字(公章):

÷1.03×0.03 1.09×0.02

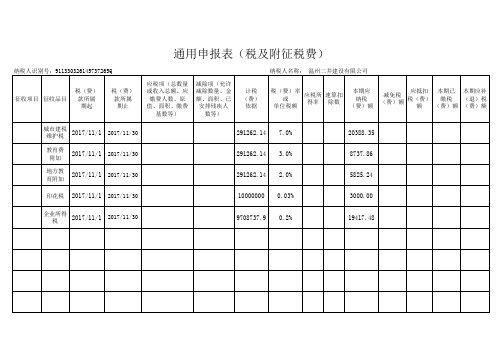

增值税预缴税款表通用申报表 税及附征税费

19417.48

合计

办税 人:

——

——

申报日 期:

——

—— 受理人:

——

——

——

受理日 期:

—— —— 57368.93

——

受理税务机关:

依据

税(费)率 或

单位税额

应税所 得率

速算扣 除数

本期应 纳税 (费)额

减免税 (费)额

应抵扣 税(费)

额

本期已 缴税 (费)额

本期应补 (退)税 (费)额

城市建税 维护税

2017/11/1

2017/11/30

教育费 附加

2017/11/1 2017/11/30

地方教 育附加

2017/11/1 2017/11/30

291262.14 7.0% 291262.14 3.0% 291262.14 2.0%

20388.35 8737.86 5825.24

印花税 2017/11/1 2017/11/30

10000000 0.03%

3000.00

企业所得 税

2017/11/1

2017/11/30

9708737.9 0.2%

通用申报表(税及附征税费)

纳税人识别号:911330326145737265Q

税(费) 征收项目 征收品目 款所属

期起

税(费) 款所属 期止

应税项(总数量 或收入总额、应

缴费人数、原 值、面积、缴费

基数等)

减除项(允许 减除数量、金 额、面积、已

安排残疾人 数等)

纳税人名称: 温州二井建设有限公司

计税 (费)

《增值税预缴税款表》

授

为代理一切税务事宜,现授权

权

(地址)

为本次纳税人的代理

声

填报人,任何与本表有关的往来文件,都可

明

寄予此人。

授权人签字:

填 表

以上内容是真实的、可靠的、完整的。

人

申 明

纳税人签字:

附件5

增值税预缴税款表

纳税人名称:(公

章)

项目编号

项目地址

纳税人识别号 :

预征项目和栏次

销售额 1

建筑服务

1

销售不动产

2

出租不动产

3

4

5

合计

6

项目名称

是否适用一般计税方法 金额单位:元(列至角 分)

双峰县永丰镇城中路11

3

是 否□

预征税额 4

如果你已委托代理人填报,请填写下列

资料:

增值税预缴税款表常用

增值税预缴税款表(可以直接使用,可编辑优质资料,欢迎下载)税款所属时间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□□□□□□是否适用一般计税方法是□否□《增值税预缴税款表》填写说明一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”:填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税款所属时间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□□□□□□

是否适用一般计税方法

是□否□

纳税人名称:(公章)

金额单位:元(列至角分)

项目编号项目名称来自项目地址预征项目和栏次

销售额

扣除金额

预征率

预征税额

1

2

3

4

建筑服务

1

销售不动产

2

出租不动产

3

4

5

合计

6

授权声明

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权(地址)为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

填表人申明

以上内容是真实的、可靠的、完整的。

纳税人签字: