期末留抵税额抵减增值税欠税申请表

增值税留抵退税《缴回留抵退税申请表》

附件2

缴回留抵退税申请表

《缴回留抵退税申请表》填表说明

一、本表适用于纳税人按照规定,申请缴回已退还的增值税期末留抵税额退税款。

二、本表一式四联,纳税人一联、税务机关三联。

三、纳税人名称:填写税务登记证所载纳税人的全称。

四、统一社会信用代码(纳税人识别号):填写纳税人统一社会信用代码或税务机关统一核发的税务登记证号码。

五、政策依据:填写拟缴回的留抵退税款对应的政策依据。

六、税款所属期:填写拟缴回的留抵退税款对应的税款所属期。

七、退库日期:填写拟缴回的留抵退税款对应的退库日期。

八、留抵退税金额:填写拟缴回的留抵退税款对应的金额。

按“存量留抵税额”和“增量留抵税额”分别填写。

九、已缴回金额:填写拟缴回的留抵退税款对应已经缴回的税款合计金额。

十、缴回税款金额:填写拟缴回的留抵退税款合计金额,等于留抵退税合计金额减已缴回合计金额。

十一、缴回税款理由:简要概述缴回税款的理由。

期末留抵税额抵减增值税欠税申请表

ZG11W S084

条形码

9CM*3CM

<纳税人盖公章区> 期末留抵税额抵减增值税欠税申请表

纳税人识别号

纳税编码

纳税人名称:

抵减前进项留抵税额余额(至填表日期止)

申请抵减欠税的留抵税额

经办人:填表日期:

纳税人若欠缴市稽查局查补的税款,必须填写下列欠税情况,并持本表到市稽查局核实后,再到区分局文书受理窗口申请。

序号税种所属期税额

以下由市稽查局填写

经办人意见执行科科长意见主管局长意见

填表说明:

1 、本表条形码具有唯一性,表格复印使用无效;条形码区域请保持整洁;

2 、请在指定区域内盖纳税人公章。

增值税进项留抵税额抵减增值税欠税申请表

主管税务机关审批确定意见:(在对应的□内打“√”)

□1.经查,征管软件反映的欠缴增值税、增值税进项留抵税额与纳税人申请相符,同意抵减欠税元。□2.经查,征管软件反映的欠缴增值税、增值税进项留抵税额与纳税人申请不符,不同意抵减。

经办人:

负责人意见:

年留抵税额抵减增值税欠税申请表

纳税人申请事项

国家税务局:

我单位(纳税人识别号:)至年月日止,欠缴增值税税额元,留抵增值税进项税额元。根据《国家税务总局关于增值税一般纳税人用进项留抵税额抵减增值税欠税问题的通知》(国税发【2004】112号)规定,现申请用增值税进项留抵税额抵减增值税欠税元。

特此申请(公章)

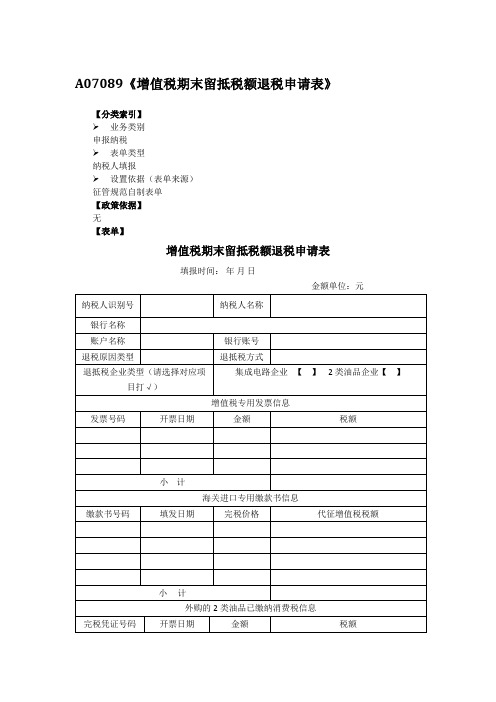

《增值税期末留抵税额退税申请表》【模板】

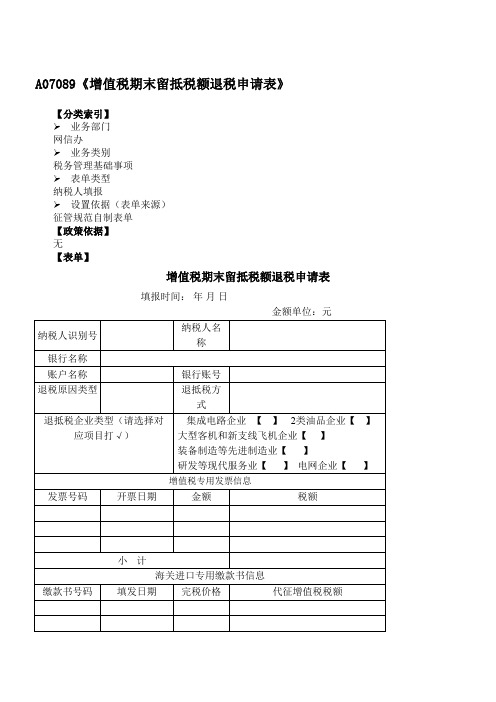

A07089《增值税期末留抵税额退税申请表》

【分类索引】

➢业务类别

申报纳税

➢表单类型

纳税人填报

➢设置依据(表单来源)

征管规范自制表单

【政策依据】

无

【表单】

增值税期末留抵税额退税申请表

填报时间:年月日

金额单位:元

【表单说明】

退抵税企业类型选择2类油品企业时,需要填写增值税专用发票信息、海关进口专用缴款书信息和外购的2类油品已缴纳消费税信息;退抵税企业类型选择集成电路企业时,填写增值税专用发票信息和海关进口专用缴款书信息。

A07091 《终止定期定额征收方式申请表》

【分类索引】

➢业务类别

税额确认

➢表单类型

纳税人填报

➢设置依据(表单来源)

征管规范自制表单

【政策依据】

无

【表单】

终止定期定额征收方式申请表

【表单说明】无。

申请留抵抵减欠税情况说明

申请留抵抵减欠税情况说明1. 增值税留抵抵减欠税申报表如何填写依据《国家税务总局关于增值税进项留抵税额抵减增值税欠税有关处理事项的通知》(国税函〔2004〕1197号)当纳税人既有增值税留抵税额,又欠缴增值税而需要抵减的,应由县(含)以上税务机关填开《增值税进项留抵税额抵减增值税欠税通知书》(以下简称《通知书》,式样见附件)一式两份,纳税人、主管税务机关各一份。

同时依据《国家税务总局关于增值税一般纳税人用进项留抵税额抵减增值税欠税问题的通知》(国税发〔2004〕112号)三、为了满意纳税人用留抵税额抵减增值税欠税的需要,将《增值税一般纳税人纳税申报方法》(国税发〔2003〕53号)《增值税纳税申报表》(主表)相关栏次的填报口径作如下调整:(一)第13项“上期留抵税额”栏数据,为纳税人前一申报期的“期末留抵税额”减去抵减欠税额后的余额数,该数据应与“应交税金——应交增值税”明细科目借方月初余额全都。

(二)第25项“期初未缴税额(多缴为负数)”栏数据,为纳税人前一申报期的“期末未缴税额(多缴为负数)”减去抵减欠税额后的余额数。

2. 如何用进项留抵税额抵减增值税欠税1、用进项留抵税额抵减增值税欠税,通过税务局前台纳税申报窗口工作人员操作即可。

2、相关规定:国家税务总局《关于增值税进项留抵税额抵减增值税欠税有关处理事项的通知》(国税函[2004]1197号)规定,抵减欠缴税款时,应按欠税发生时间逐笔抵扣,先发生的先抵。

抵缴的欠税包含呆账税金及欠税滞纳金。

确定实际抵减金额时,按填开《增值税进项留抵税额抵减增值税欠税通知书》的日期作为截止期,计算欠缴税款的应缴未缴滞纳金金额‚应缴未缴滞纳金余额加欠税余额为欠缴总额。

若欠缴总额大于期末留抵税额,实际抵减金额应等于期末留抵税额,并按配比方法计算抵减的欠税和滞纳金;若欠缴总额小于期末留抵税额,实际抵减金额应等于欠缴总额。

3. 用増值税留抵税款抵减欠税应如何操作根据《国家税务总局关于增值税一般纳税人用进项留抵税额抵减增值税欠税问题的通知》(国税发〔2004〕112号,以下简称国税发〔2004〕 112号文件)的规定,对增值税一般纳税人因销项税额小于进项税额而产生期末留抵税额的,可以用期末留抵税额抵减增值税欠税。

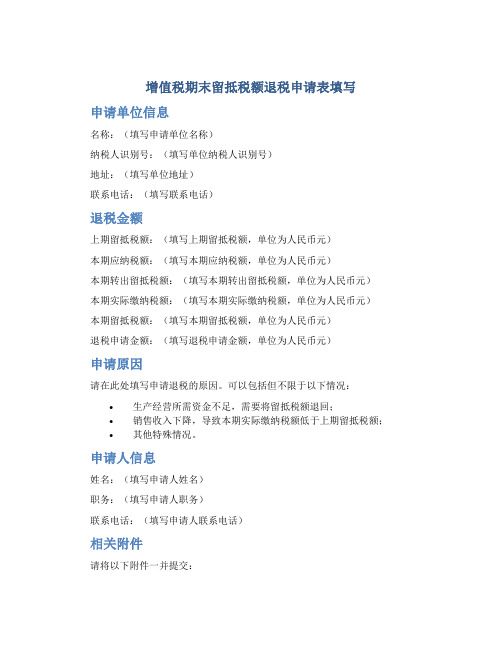

增值税期末留抵税额退税申请表填写

增值税期末留抵税额退税申请表填写申请单位信息名称:(填写申请单位名称)纳税人识别号:(填写单位纳税人识别号)地址:(填写单位地址)联系电话:(填写联系电话)退税金额上期留抵税额:(填写上期留抵税额,单位为人民币元)本期应纳税额:(填写本期应纳税额,单位为人民币元)本期转出留抵税额:(填写本期转出留抵税额,单位为人民币元)本期实际缴纳税额:(填写本期实际缴纳税额,单位为人民币元)本期留抵税额:(填写本期留抵税额,单位为人民币元)退税申请金额:(填写退税申请金额,单位为人民币元)申请原因请在此处填写申请退税的原因。

可以包括但不限于以下情况:•生产经营所需资金不足,需要将留抵税额退回;•销售收入下降,导致本期实际缴纳税额低于上期留抵税额;•其他特殊情况。

申请人信息姓名:(填写申请人姓名)职务:(填写申请人职务)联系电话:(填写申请人联系电话)相关附件请将以下附件一并提交:1.《增值税期末留抵税额明细表》的打印件;2.《增值税纳税申报表》的打印件;3.销售发票原件及复印件;4.购买进货发票原件及复印件;5.其他相关证明材料。

注意事项1.请确保填写的信息准确无误,并且所有附件经过核对和签字确认;2.此退税申请表的填写必须基于真实的纳税记录和发票材料;3.退税申请表填写完成后,请尽快按规定的方式提交给税务局进行审批。

其他补充信息如有其他需要补充的信息,请在此处填写。

以上是增值税期末留抵税额退税申请表的填写要求和相关信息。

请根据实际情况填写并递交申请。

如有疑问,请及时与税务局联系。

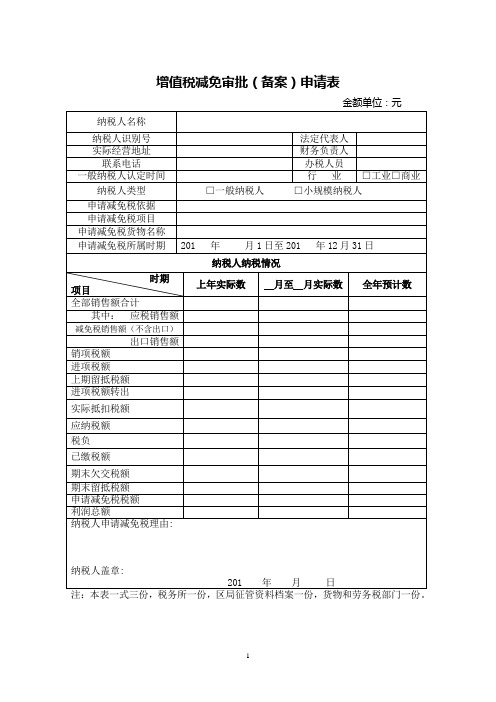

增值税减免审批(备案)申请表

增值税减免审批(备案)申请表填表说明:1、本表适用范围:资源综合利用产品增值税免税审批、饲料产品增值税减免税备案、农业生产资料增值税减免税备案、增值税暂行条例规定免税项目减免税备案、经营性文化事业单位转制为企业增值税减免税备案、销售旧货增值税减免税备案、国有粮食购销企业增值税减免税备案、其他粮食企业增值税减免税备案、销售有机肥增值税减免税备案、农民专业合作社增值税减免税备案、污水处理费增值税减免税备案、铁路货车修理增值税减免税备案、销售滴灌带和滴灌管增值税减免税备案、农村电网维护费增值税减免税备案、血站供应临床用血增值税减免税备案、医疗机构自产自用的制剂增值税减免税备案、疫苗接种和调拨、销售增值税减免税备案、电影业务增值税减免税备案、被撤销金融机构转让货物增值税减免税备案、销售黄金和黄金矿砂增值税减免税备案、国有商业银行资产划转增值税减免税备案、外国无偿援助项目在华采购物资增值税减免税备案、县以下新华书店销售出版物增值税减免税备案。

2、本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

3、本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

4、本表“法定代表人”栏,填写纳税人法定代表人的姓名。

5、本表“实际经营地址”栏,填写纳税人固定生产经营场所的详细地址。

6、本表“财务负责人”栏,填写纳税人财务负责人的姓名。

7、本表“办税人员”栏,填写纳税人主要办税人员的姓名。

8、本表“联系电话”栏,填写能联系到对应相关人员的电话号码。

9、本表“申请减免税依据”栏,纳税人按享受的减免税项目填写政策依据。

10、本表“申请减免税项目”栏,填写纳税人享受的减免税项目名称。

11、本表“申请减免税货物名称”栏,填写纳税人享受的减免税项目所生产的货物名称。

12、本表“纳税人纳税情况”栏,纳税人按实际情况分期填写相关数据。

增值税纳税申报表附列资料(四)(税额抵减情况表)

增值税纳税申报表附列资料(四)

(税额抵减情况表)

税款所属时间:年月日至年月日

填写说明

本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

本表第2行由营业税改征增值税纳税人,应税服务按规定汇总计算缴纳增值税的总机构填写,反映其分支机构预征缴纳税款抵减总机构应纳增值税税额的情况。

其他纳税人不填写本表。

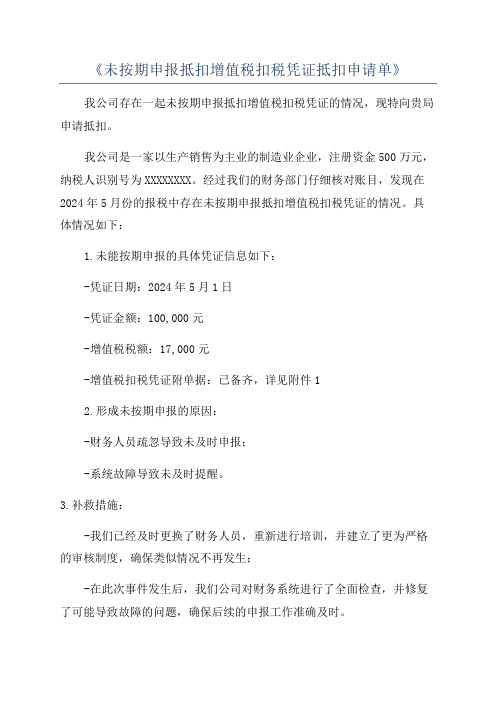

《未按期申报抵扣增值税扣税凭证抵扣申请单》

《未按期申报抵扣增值税扣税凭证抵扣申请单》

我公司存在一起未按期申报抵扣增值税扣税凭证的情况,现特向贵局申请抵扣。

我公司是一家以生产销售为主业的制造业企业,注册资金500万元,纳税人识别号为XXXXXXXX。

经过我们的财务部门仔细核对账目,发现在2024年5月份的报税中存在未按期申报抵扣增值税扣税凭证的情况。

具体情况如下:

1.未能按期申报的具体凭证信息如下:

-凭证日期:2024年5月1日

-凭证金额:100,000元

-增值税税额:17,000元

-增值税扣税凭证附单据:已备齐,详见附件1

2.形成未按期申报的原因:

-财务人员疏忽导致未及时申报;

-系统故障导致未及时提醒。

3.补救措施:

-我们已经及时更换了财务人员,重新进行培训,并建立了更为严格的审核制度,确保类似情况不再发生;

-在此次事件发生后,我们公司对财务系统进行了全面检查,并修复了可能导致故障的问题,确保后续的申报工作准确及时。

基于以上情况,我公司诚恳申请贵局核准我公司未按期申报的增值税扣税凭证抵扣申请,并承诺今后将严格按照相关法规进行申报,防止类似的错误再次发生。

特此申请。

申请单位:XXX公司

法定代表人:XXX

日期:XXXX年XX月XX日

附件:。

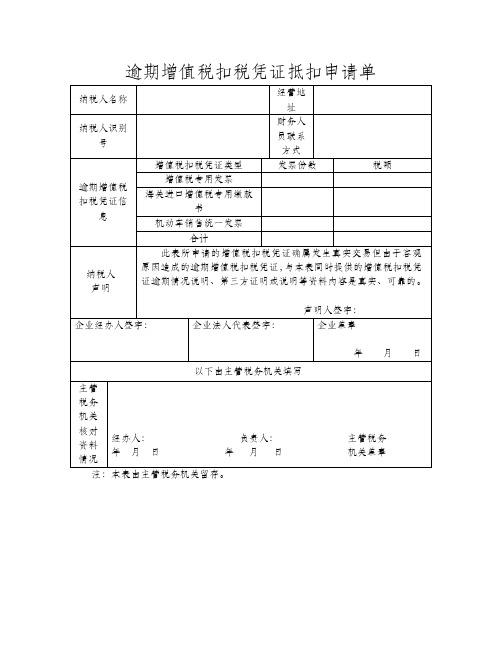

逾期增值税扣税凭证抵扣申请单

逾期增值税扣税凭证抵扣申请单尊敬的增值税扣税凭证管理部门:我公司于××年××月××日交纳了增值税税款,但因为种种原因,导致部分增值税扣税凭证逾期未能在规定的时间内申请扣税抵扣。

特此向贵部门申请逾期增值税扣税凭证抵扣。

我公司是一家××行业的企业,长期以来一直遵守国家的税收政策和规定。

但由于种种原因,包括人力不足、财务流程复杂等,导致了少量的增值税扣税凭证未能及时申请抵扣。

针对这些逾期未申请抵扣的增值税扣税凭证,我公司在此向贵部门提交申请,希望能够得到合理的审批。

首先,我公司在未办理逾期增值税扣税凭证抵扣申请前已经缴纳了相应的增值税税款。

我公司的税款缴纳是按时完成的,这充分体现了我公司为遵守税收规定和法律的积极态度。

在这种情况下,我公司的逾期增值税扣税凭证抵扣申请并不会对国家的税收收入造成实质上的影响。

其次,我公司在未办理逾期增值税扣税凭证抵扣申请前已经完成了销售退税等其他相关手续。

这些手续的完成是基于我公司确实存在逾期未申请抵扣的增值税扣税凭证的情况下,为了尽早补救逾期未申请抵扣的错误而进行的。

因此,在本次逾期增值税扣税凭证抵扣申请中,我公司已经尽了最大的努力来规范相关税收行为,避免进一步的违规情况发生。

最后,我公司愿意承担一切逾期增值税扣税凭证抵扣所需的相关责任和处罚。

虽然我公司办理了逾期增值税扣税凭证抵扣申请,但这并不代表我公司对于违规行为的苟且纵容和放纵。

我公司将严肃对待逾期税款抵扣的问题,并进行全面的整改措施和制度的建立,以确保今后不再出现类似的问题。

总的来说,我公司在逾期增值税扣税凭证抵扣的情况下,已经采取了积极的措施来修复错误。

希望贵部门能够理解我公司的实际情况,并考虑我公司的积极态度和补救措施,尽快审批并批准我公司的逾期增值税扣税凭证抵扣申请。

我公司将继续遵守国家的税收规定和法律,积极配合贵部门的工作。

再次向贵部门致以衷心的感谢!此致。

《增值税期末留抵税额退税申请表》附填表说明

A07089《增值税期末留抵税额退税申请表》

【分类索引】

业务部门

网信办

业务类别

税务管理基础事项

表单类型

纳税人填报

设置依据(表单来源)

征管规范自制表单

【政策依据】

无

【表单】

增值税期末留抵税额退税申请表

填报时间:年月日

金额单位:元

【表单说明】

退抵税企业类型选择2类油品企业时,需要填写增值税专用发票信息、海关进口专用缴款书信息和外购的2类油品已缴纳消费税信息;退抵税企业类型选择集成电路企业时,填写增值税专用发票信息和海关进口专用缴款书信息。

逾期增值税扣税凭证抵扣申请单doc

逾期增值税扣税凭证抵扣申请单doc 附表1

逾期增值税扣税凭证抵扣申请单

经营地纳税人名称址

财务人纳税人识别员联系号方式

增值税扣税凭证类型发票份数税额

增值税专用发票

逾期增值税海关进口增值税专用缴款扣税凭证信书

息公路内河货物运输业统一发票

合计

此表所申请的增值税扣税凭证确属发生真实交易但由于客观

原因造成的逾期增值税扣税凭证~与本表同时提供的增值税扣税凭纳税人证逾期情况说明、第三方证明或说明等资料内容是真实、可靠的。

声明声明人签字: 企业经办人签字: 企业法人代表签字: 企业盖章

年月日

以下由主管税务机关填写主管税务机关核对经办人: 负责人: 主管税务资料年月日年月日机关盖章情况

注:本表由主管税务机关留存。

留抵抵欠申请书模板

尊敬的税务机关:您好!我司因近期财务状况紧张,导致增值税欠缴税款,同时拥有一部分增值税留抵税额。

在此,我司向您申请使用留抵税额抵减欠缴税款,以减轻我司的财务负担。

以下是我司留抵抵欠的详细情况:一、企业基本情况企业名称:×××有限公司统一社会信用代码:×××××××××××注册地址:××省××市××区××路××号联系电话:×××××××××××财务负责人:×××二、增值税欠缴税款情况1. 欠缴税款金额:人民币××万元(大写:人民币玖拾玖万捌仟元整)2. 欠缴税款原因:由于我司在近期业务中,未能及时取得进项发票,导致增值税销项税额小于进项税额,形成增值税欠缴税款。

三、增值税留抵税额情况1. 留抵税额:人民币××万元(大写:人民币玖拾玖万捌仟元整)2. 留抵税额形成原因:我司在近期采购了一批商品,由于未发生新的销售业务,导致增值税销项税额小于进项税额,形成增值税留抵税额。

四、留抵抵欠申请依据根据《中华人民共和国增值税暂行条例》第二十三条:“纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。

”以及《国家税务总局关于增值税留抵税额抵减增值税欠税有关处理事项的通知》(国税函〔2004〕128号)规定,我司有权申请使用留抵税额抵减欠缴税款。

五、申请抵减金额我司申请将增值税留抵税额人民币××万元(大写:人民币玖拾玖万捌仟元整)抵减增值税欠缴税款人民币××万元(大写:人民币玖拾玖万捌仟元整)。

《逾期增值税扣税凭证抵扣申请单》(空白表)

企业经办人签字:

企业法人代表签字:

企业盖章

年 月 日

以下由主管税务机关填写

主管税务机关核对资料情况

经办人: 负责人: 主管税务

年 月 日 年 月 日 机关盖章

注:本表由主管税务机关留存。

附表1

逾期增值税扣税凭证抵扣申请单

纳税人名称

经营地址

值税

扣税凭证

信息

增值税扣税凭证类型

发票份数

税额

增值税专用发票

海关进口增值税专用缴款书

公路内河货物运输业统一发票

合计

纳税人

声明

此表所申请的增值税扣税凭证确属发生真实交易但由于客观原因造成的逾期增值税扣税凭证,与本表同时提供的增值税扣税凭证逾期情况说明、第三方证明或说明等资料内容是真实、可靠的。

逾期增值税扣税凭证抵扣申请单

企业经办人签字:

企业法人代表签字:

企业盖章

年 月 日

以下由主管税务机关填写

主管税务机关核年 月 日 机关盖章

注:本表由主管税务机关留存。

逾期增值税扣税凭证抵扣申请单

纳税人名称

经营地址

纳税人识别号

财务人员联系方式

逾期增值税扣税凭证信息

增值税扣税凭证类型

发票份数

税额

增值税专用发票

海关进口增值税专用缴款书

机动车销售统一发票

合计

纳税人

声明

此表所申请的增值税扣税凭证确属发生真实交易但由于客观原因造成的逾期增值税扣税凭证,与本表同时提供的增值税扣税凭证逾期情况说明、第三方证明或说明等资料内容是真实、可靠的。