2014年全年用电分析

2014年电力行业分析报告

2014年电力行业分析报告2014年10月目录一、中国电力需求前景 (4)1、1999-2011:快速增长 (4)(1)更快的经济增速 (5)(2)高耗能的产业结构 (6)2、2012年开始:温和增长 (6)二、中国装机增长 (7)1、预计2020年前6%年装机增速 (7)2、全球化石燃料装机以气电为主,中国以煤电为主 (8)3、中国装机结构中长期预计都将以煤电居主导 (9)(1)煤电 (10)(2)水电 (11)(3)核电 (11)(4)可再生能源 (11)4、可再生能源有望快速发展,中国与世界同步 (12)(1)OECD:欧洲最积极 (13)(2)中国:预计至2020年新增185GW (13)三、电力体制改革动向 (14)1、电改停滞近10年 (14)(1)发电端央企市场份额提升 (15)(2)电改无法进一步推进问题出在电网 (16)(3)仅占比很少的直供电试点 (18)2、新一轮电改或从放开售电端开始 (18)(1)电网将实现公用事业化 (19)(2)能源局选择在广东深化试点大用户直供电 (19)3、电改有望直接利好低成本、高效率的发电企业 (20)四、电力子行业对比 (20)1、水电:近2年是投产高峰,且政府通过电价、税收等实施政策倾斜 (21)(1)资源制约发展空间:十三五项目开发难度更大且投资更高送电距离更长 (21)(2)调度、电价、税收优惠等享受政策倾斜 (22)2、光伏:进入高速增长期 (23)(1)潜力大 (24)(2)成本下降+政策红利 (25)(3)存在限电风险 (25)(4)地面电站商业模式已成熟 (26)(5)平价上网预计要到2020年,补贴将长期存在 (26)3、风电:步入平稳增长 (27)(1)2006-11年曾高速增长 (28)(2)伴随弃风与风机质量问题 (28)(3)步入调整期,实现有序发展 (29)4、火电:装机增长保持在一定水平,回报稳定且较高 (30)(1)火电是电力稳定供给的保障 (30)(2)煤电也可以很清洁 (31)(3)需求增速放缓、煤价温和下火电回报较高且稳定 (32)五、重点公司简况 (33)1、华能国际 (33)2、华电国际 (34)3、国投电力 (34)4、国电电力 (35)5、长江电力 (35)六、主要风险 (36)。

2014年电力改革分析报告

2014年电力改革分析报告2014年10月目录一、中国电力系统现状概览 (3)1、电力改革历史:厂网分离与主辅分离推进顺利 (3)2、发电端:企业类型已较多元化 (6)3、电网:全面控制输配售 (7)4、电价:依然由政府部门制定 (8)二、电力改革,正当其时 (9)1、本届政府改革意愿强烈 (10)2、电力供求情况有利于改革 (10)3、国际经验:电力改革有望降低电价 (12)三、中国电力改革逻辑 (14)1、政策设计 (14)2、地方改革试点:广东模式 (16)(1)2003年电改:率先实现厂网分离 (17)(2)2013年电改:集中竞争交易模式试点 (17)3、改革路径推演:售电端独立核算,推进大用户直购电 (19)(1)售电端独立核算 (19)(2)推进大用户直购电试点 (19)4、改革路径推演:输配端仍将继续维持一体化,有望引入民间资本 (21)(1)输配一体化将继续延续 (21)(2)输配电价有望独立 (23)(3)配售端有望引入民间资本 (24)(4)配电投资将增加 (24)5、改革路径推演:发电端完善煤电联动,鼓励环保改造 (25)(1)发电端更加值得重点关注的是存量机组的环保改造 (26)四、电力改革潜在受益公司 (28)一、中国电力系统现状概览中国电力改革的框架是2002年国务院颁布的《电力体制改革方案》(“五号文”),这个改革还远未完成,随着新一轮市场化改革的深化,关于进一步推动电力改革的讨论开始升温。

2002年改革的环境:1997年以来的数年中国经济环境总体偏冷,电力需求增长较慢,而电力供给则平稳增长。

我国的电力市场呈现出供求平衡的情况,全国电力供应整体能够满足电力需求,部分地区电力供应略有盈余。

随着大部分地区城乡电网改造任务完成,电力固定资产投资规模开始下降。

在这样的背景下,有着强烈改革意愿的政府开始推进电力系统改革。

1、电力改革历史:厂网分离与主辅分离推进顺利2002年国务院颁布的《电力体制改革方案》为电力体制改革规划了一条中长期路线,它制定了明确的改革目标与清晰的电力系统市场化改革路径:通过厂网分离、主辅分离、输配分离、竞价上网四步改革措施逐步构建起竞争性的电力市场。

2014年吉林省电力供需状况分析

稳; 固定资 产 投 资保 持 平 稳 增长 。受 多方 面 因 素影 响, 投 资完 成 额 相对 较 小 ; 消 费需 求 增 长趋 缓 , 增 速 低 于全 国平 均水平 。全 国经 济尽 管存 在继 续下 行压 力, 但总 体将 呈企 稳态 势 。 国家宏 观调 控政 策将 继续

4 . 吉林 大 学 , 长春 1 3 0 0 2 1 ; 5 . 国 网吉林省 电力 有 限公 司 , 长春 1 3 0 0 2 1 )

摘 要: 为了准确把握吉林省 2 0 1 4年 用 电需 求 变 化 趋 势 , 为 吉林 电 网 经 营 发 展 和 吉 林 省 地 方 政 府 部 门科 学 决 策 提

围绕 “ 稳 中求 进” 的总 基调 , GDP有 可 能与上 一 年持

总体 上 看 , 重点 行 业 企业 生 产形 势 均 不 同程度

供依据 , 通过对 2 0 1 3年 经 济 发 展 及 电力 供 需 情 况 的 深 入 分 析 , 对2 0 1 4年 吉 林 省 用 电 需 求 变 化 总 体 趋 势 进 行 初 步

预测 , 并提出宏观对策和建议 。

关键词 : 电力供需 ; 变化预测 ; 经 济 分 析

Ab s t r a c t : Gr a s p i n g t h e p o we r d e ma n d c h a n g i n g t r e n d o f J i l i n Pr o v i n c e i n 2 0 1 4 wi l l p r o v i d e b a s e s f o r ma n a g e me n t

业 预计 不会 有太 大波动 。

2014年1-6月河南省全社会用电量情况

2014年1-6月河南省全社会用电量情况今年上半年,开封市全社会用电量为47.99亿千瓦时,同比增长17.98%,6月份当月全社会用电量为8.13亿千瓦时,同比增长17.57%。

第一产业用电量同比下降。

上半年,第一产业用电量为2.61亿千瓦时,同比下降27.48%。

其中农业用电量为0.24亿千瓦时,同比下降42.93%%;林业用电量为0.06亿千瓦时,同比下降13.75%;畜牧业用电量为0.12亿千瓦时,同比增长31.58%;渔业用电量为0.06亿千瓦时,同比增长18.87%;农、林、牧、渔服务业用电量为2.12亿千瓦时,同比下降28.30%。

第二产业用电量增速较高。

上半年,第二产业用电量为32.22亿千瓦时,同比增长26.81%。

其中工业用电量为31.56亿千瓦时,同比增长26.75%。

第三产业用电量稳步增长。

上半年,第三产业用电量为4.89亿千瓦时,同比增长19.38%,6月份当月用电量为0.82亿千瓦时,同比增长25.35%。

城乡居民生活用电一降一升。

上半年,城乡居民用电量合计为8.27亿千瓦时,同比增长9.25%。

其中城镇居民生活用电量为3.40亿千瓦时,同比下降12.33%;乡村居民生活用电量为4.88亿千瓦时,同比增长31.85%。

2014年电力行业分析报告

2014年电力行业分析报告2014年11月目录一、行业管理 (3)1、行业监管体制和主管部门 (3)2、主要政策 (4)二、市场规模 (9)1、电力行业市场规模 (9)(1)全国电力行业市场规模 (9)3、电力行业市场空间 (12)(1)全国电力市场稳步增长 (12)(2)全国电力行业长期发展态势看好 (13)三、行业风险特征 (14)1、行业风险 (14)2、市场风险 (14)3、政策风险 (15)一、行业管理1、行业监管体制和主管部门目前我国电力工业的基本格局是国家电网与地方电网同时并存、互为补充、共同发展。

在管理体制上,电力行业的管理由政府电力管理部门宏观管理和行业自律相结合。

政府电力管理部门包括国家发改委及其下属机构、工信部管辖的各地工业和信息化主管部门,电力行业协会为中国电力企业联合会。

国家发改委与电力相关的职责有:拟订并组织实施价格政策,监督检查价格政策的执行。

负责组织制定和调整少数由国家管理的重要商品价格和重要收费标准。

国家发改委下辖国家能源局,国家能源局负责煤炭、石油、天然气、电力(含核电)、新能源和可再生能源等能源的行业管理,组织制定能源行业标准,监测能源发展情况,衔接能源生产建设和供需平衡,指导协调农村能源发展工作。

国家能源局设电力司,电力司的具体职责为:拟订火电和电网有关发展规划、计划和政策并组织实施,承担电力体制改革有关工作,衔接电力供需平衡。

2013 年前,《电力业务许可证》主要由国家能源局区域能源监管机构行政许可,《供电营业许可证》主要由各地工业和信息化主管部门行政许可。

中国电力企业联合会于1988 年由国务院批准成立,是全国电力。

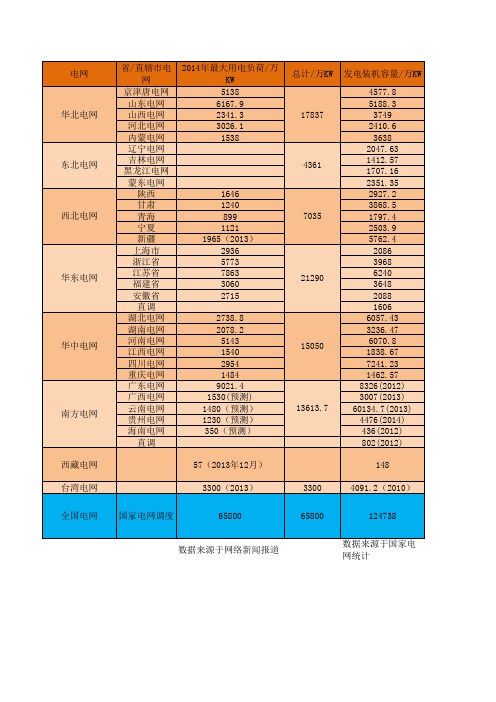

2014年国家电网各省最高用电负荷统计

备注

华北电网

19563.7

2010年装 机数据

东北电网

7518.71 27 448.4 360.8 163.3 315.6 42.5 104.9

2010年11 月装机数 据 2014年12 月数据装 机数据

西北电网

16859.4

华东电网

19636

2011年装 机数据

华中电网

25907.17

2014年10 月装机数 据

2014年最大用电负荷/万 KW 5138 6167.9 2341.3 3026.1 1538

总计/万KW

发电装机容量/万KW 4577.8 5188.3 3749 2410.6 3638 2047.63 1412.57 1707.16 2351.35 2927.2 3868.5 1797.4 2503.9 5762.4 2086 3968 6240 3648 2088 1606 6057.43 3236.47 6070.8 1838.67 7241.23 1462.57 8326(2012) 3007(2013) 60134.7(2013) 4476(2014) 436(2012) 802(2012) 148

13613.7

西藏电网 台湾电网 全国电网 国家电网调度

57(2013年12月) 3300(2013) 65800 数据来源于网络新闻报道 3300 65800

4091.2(2010) 124738 数据来源于国家电网统计

电网

总装机容量/万KW

2013年光伏/万KW 11.2 27.5 46.1 140.5

2013年风电/万KW 44.1 698 421.6 701.1 2027 675.8 437.9 488.7 125.4 707.6 26.9 373.3 655 37 61 291.5 155.6 59.1 64.7 77.1 64.7 32.5 15.7 12.4 221.8 36.05 248.4 119 30.4ຫໍສະໝຸດ 电网华北电网东北电网

2014年电力改革分析报告

2014年电力改革分析报告2014年10月目录一、回望十二年:未完成的电改 (3)1、系统主体演变:逐步市场化的电厂与依旧“封闭”的电网 (4)2、电价体系成型:“两头固定,中间放开”的行政定价 (8)二、上一轮改革:不应抹杀的功绩,必须面对的缺陷 (10)1、功绩:电力系统大扩容进程中提升了效率,保证了安全 (10)2、缺陷:电价成本传导机制不顺,电网可能截留社会利益 (12)(1)发电成本向电价传导的机制不顺畅,电厂盈利大幅波动 (12)(2)发电企业的效率差异没有真正体现 (13)(3)电网可能截留了部分社会利益。

这点也是社会诟病最多的问题 (13)三、渐进式电改重启,“放两头,管中间”的电价体系为核心思路.. 141、新一轮电改目标:电力定价市场化,电网公用事业化 (14)2、海外借鉴:日、法的渐进改革与英国的全面市场化 (16)(1)激进的英国电改:新自由主义下的全面分割和全面私有化 (17)(2)四两拨千斤的日本改革:原有体制未大调整,适度改革见成效 (20)3、中国渐进式新电改路径:直购电范围扩大;零售电由增量向存量放开. 21四、渐进式电改对电力产业格局将产生重要影响 (24)1、固定资产支出长期或受压制,远距离输电及配网投资向上趋势不变 (25)2、直购电及零售电放开给市场带来的新机会 (26)(1)零售电市场开放 (26)(2)直购电扩大 (26)新一届领导班子履职以来,垄断行业改革的推进力度显著增强。

继铁路、石油、通信、银行等领域市场化工作逐步启动后,电力系统改革也终于从幕后走向台前。

对行业有过了解的人都知道,电力系统改革工作可以最早追溯到12 年前。

自2002 年国务院发布《电力体制改革方案》(5 号文)以来,行业的市场化工作就从未停歇。

“厂网分割”、“主辅分离”、“直购电试点”、“电监会成立”,这一系列的举动都是沿着5 号文的基本精神在不断推进。

但直到今天,电力行业在外界看来仍是完全“封闭”的一套系统。

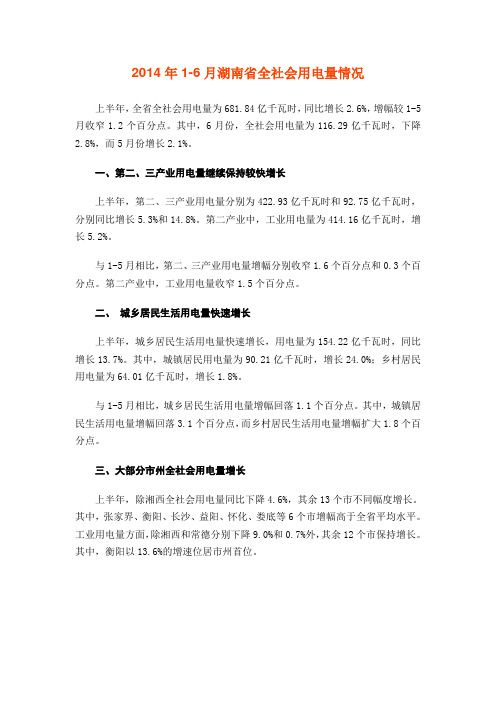

2014年1-6月湖南省全社会用电量情况

2014年1-6月湖南省全社会用电量情况

上半年,全省全社会用电量为681.84亿千瓦时,同比增长2.6%,增幅较1-5月收窄1.2个百分点。

其中,6月份,全社会用电量为116.29亿千瓦时,下降2.8%,而5月份增长2.1%。

一、第二、三产业用电量继续保持较快增长

上半年,第二、三产业用电量分别为422.93亿千瓦时和92.75亿千瓦时,分别同比增长5.3%和14.8%。

第二产业中,工业用电量为414.16亿千瓦时,增长5.2%。

与1-5月相比,第二、三产业用电量增幅分别收窄1.6个百分点和0.3个百分点。

第二产业中,工业用电量收窄1.5个百分点。

二、城乡居民生活用电量快速增长

上半年,城乡居民生活用电量快速增长,用电量为154.22亿千瓦时,同比增长13.7%。

其中,城镇居民用电量为90.21亿千瓦时,增长24.0%;乡村居民用电量为64.01亿千瓦时,增长1.8%。

与1-5月相比,城乡居民生活用电量增幅回落1.1个百分点。

其中,城镇居民生活用电量增幅回落3.1个百分点,而乡村居民生活用电量增幅扩大1.8个百分点。

三、大部分市州全社会用电量增长

上半年,除湘西全社会用电量同比下降4.6%,其余13个市不同幅度增长。

其中,张家界、衡阳、长沙、益阳、怀化、娄底等6个市增幅高于全省平均水平。

工业用电量方面,除湘西和常德分别下降9.0%和0.7%外,其余12个市保持增长。

其中,衡阳以13.6%的增速位居市州首位。

2014年智能配用电行业分析报告

2014年智能配用电行业分析报告2014年4月目录一、行业主管部门、监管体制及主要法规政策 (5)1、国内行业主管部门及监管体制 (5)2、海外行业主管部门 (5)3、主要法律法规 (6)(1)《中华人民共和国电力法》 (6)(2)《中华人民共和国计量法》 (6)(3)《中华人民共和国计量法实施细则》 (7)(4)《中华人民共和国节约能源法》 (7)(5)《制造、修理计量器具许可监督管理办法》 (7)4、主要支持性产业政策 (8)二、电网及智能电网行业发展概况 (9)1、行业概述 (9)2、全球智能电网发展现状 (11)3、中国智能电网发展现状 (17)(1)国家电网 (18)(2)南方电网 (19)三、智能用电行业发展概况 (20)1、智能用电概述 (20)2、全球智能用电行业 (23)3、国内智能用电行业 (24)四、智能电表行业发展概况 (25)1、智能电表概述 (25)2、全球智能电表行业 (26)3、中国智能电表行业 (29)五、智能配网行业发展概况 (33)六、行业竞争格局及市场化程度 (35)1、海外市场竞争格局 (35)2、国内市场竞争格局 (36)3、行业内主要企业情况 (37)(1)国际市场 (37)①Itron (38)②Landis+Gyr (38)③Elster (38)(2)国内市场 (39)①威胜集团 (39)②林洋电子 (39)③三星电气 (39)④华立仪表 (40)⑤科陆电子 (40)⑥浩宁达 (40)⑦炬华科技 (40)七、进入行业的主要壁垒 (41)1、技术壁垒 (41)2、质量壁垒 (41)3、资质壁垒 (42)4、渠道壁垒 (43)5、品牌壁垒 (43)八、市场供求情况及变动原因 (44)1、全球市场 (44)2、国内市场 (45)九、行业利润水平的变动趋势及原因 (47)十、影响行业发展的有利和不利因素 (48)1、有利因素 (48)(1)全球电力行业保持稳定发展,有效拉动电力设备投资 (48)(2)节能减耗成为全球发展趋势,智能电网投资规模将维持高位 (50)2、不利因素 (51)(1)高端技术人才的紧缺 (51)(2)全球智能电网发展不平衡 (52)十一、行业发展特点 (52)1、行业技术水平及技术特点 (52)2、行业特有的经营模式 (53)3、行业的周期性、区域性和季节性特征 (54)(1)周期性 (54)(2)区域性 (54)(3)季节性 (55)4、行业发展方向 (55)(1)智能用电系统深化应用 (55)(2)从销售产品到提供系统解决方案 (56)(3)智能电网配用电一体化 (56)(4)国内企业纷纷实施海外市场战略 (56)十二、行业上下游关系 (57)1、上游行业情况 (57)2、下游行业情况 (57)十三、主要进口国的相关规定及竞争情况 (58)1、主要进口国质量控制和管理规定 (58)(1)印尼 (58)(2)伊朗 (58)(3)巴西 (58)(4)欧盟 (59)(5)南非 (59)2、贸易摩擦对出口企业的影响 (60)一、行业主管部门、监管体制及主要法规政策1、国内行业主管部门及监管体制在我国,智能配用电行业宏观管理职能由发改委承担,发改委主要负责制定产业政策、指导行业技术改造和进步等工作。

2014年供电行业分析报告

2014年供电行业分析报告2014年6月目录一、行业主管部门、监管体制、主要法律法规 (5)1、行业主管部门和监管体制 (5)(1)国家能源局及其下属机构 (5)(2)国家发改委及其下属机构 (6)(3)中电联 (6)2、行业主要法律、法规 (7)二、主要产业政策 (9)1、电力体制改革 (9)(1)厂网分开 (10)(2)主辅分离 (10)(3)输配分开 (11)(4)竞价上网 (11)(5)大用户直供电 (12)(6)深化农村电力体制改革 (12)2、电价政策 (13)(1)电价管理体制 (13)(2)电价法律法规体系 (13)(3)电价机制 (14)①上网电价 (14)②输配电价 (15)③销售电价 (15)(4)具体电价政策 (17)①大用户直供电价 (17)②标杆上网电价 (17)③电煤市场化改革 (18)④可再生能源电价政策 (18)⑤脱硫电价政策 (18)⑥差别电价政策 (19)⑦居民阶梯电价制度 (20)3、环境保护政策及标准 (20)4、电力安全政策 (21)三、行业竞争格局及市场化程度 (21)四、行业内的主要企业及其市场份额 (22)1、国家电网公司和南方电网公司 (22)2、地方供电企业 (23)(1)地方供电企业基本情况 (23)(2)地方供电企业体制改革 (23)五、进入本行业的主要障碍 (24)1、政策壁垒 (24)2、资金壁垒 (24)3、技术壁垒 (25)六、市场供求状况及变动原因 (25)1、全国电力市场规模 (25)2、全国电力需求情况 (26)3、全国电力供给情况 (27)4、全国电力供需平衡分析 (27)七、行业利润水平的变动趋势及变动原因 (28)1、行业利润水平现状 (28)(1)国家电网公司和南方电网公司利润水平 (28)(2)电力供应行业主要上市公司利润水平 (29)2、行业利润水平变动趋势 (29)(1)电力供应行业规模不断增加,有利于提高行业利润规模 (29)(2)电力供应行业利润水平受政策影响较大 (30)(3)经济结构调整有利于提升电力供应行业利润水平 (30)(4)电力体制改革有利于供电企业利润水平的提升 (30)八、影响行业发展的因素 (31)1、有利因素 (31)(1)宏观经济持续健康发展为电力供应行业发展打下了坚实的基础 (31)(2)电力体制改革促进电力供应行业健康发展 (32)(3)国家政策支持 (32)2、不利因素 (33)(1)非市场化的电价制约供电行业的盈利能力 (33)(2)节能减排政策可能使电力需求增速放缓 (33)九、行业技术水平及技术特点 (34)1、行业技术水平 (34)(1)电网输电能力技术 (34)(2)全国联网技术 (34)(3)特高压交、直流输电技术 (34)(4)变电站集成技术 (35)(5)电网稳定、经济运行技术 (35)(6)电力系统自动化技术 (35)(7)电力系统通信技术 (35)(8)电力市场技术 (36)2、行业技术特点 (36)十、行业经营模式 (37)十一、行业的周期性、区域性及季节性 (38)1、周期性 (38)2、区域性 (38)3、季节性 (38)十二、本行业与上下游行业之间的关系 (39)1、本行业的上、下游行业 (39)2、本行业与上、下游行业之间的关联性 (39)(1)与上游行业的关联性 (39)(2)与下游行业的关联性 (40)电力的生产和供应主要包括发电、输电、配电三个环节。

2014-2015年电力行业分析报告

2014-2015年电力行业

分析报告

2014年12月

目录

一、电力供需分析:供需整体宽松 (3)

1、需求:经济下行和低温因素叠加影响,用电量持续低迷 (3)

2、供给:电力装机增速趋缓,装机清洁化大势所趋,电源投资向清洁能源倾

斜 (4)

3、供需:电力供需呈现宽松格局 (6)

二、电力体制改革:利好优质火电、中小水电、小电网和新能源 (7)

1、国际电改浪潮始于20世纪80年代,改革成效不一 (7)

2、国内电改回顾:进一步推动电改的时机已成熟 (8)

3、新一轮电改基本思路:管住中间、放开两头 (9)

(1)管住中间:核定输配电价,改变电网盈利模式 (10)

(2)放开两头:发售电 (11)

4、优质火电、中小水电、小电网、新能源受益电改 (11)

三、火电行业分析 (13)

1、煤价单边下行,火电盈利屡创历史新高 (13)

2、燃煤火电电价调整到位,未来继续大幅调整概率不大 (16)

四、水电行业分析 (17)

1、来水偏丰、大中型水电持续投产,水电利润大增 (17)

2、大中型项目新投产规模有所降低,“十三五”仍有不小空间 (18)

3、水电享成本优势,价值有待重估 (19)

五、主要风险 (20)。

2014年度水电气分析报告

赣榆和安湖国际大酒店

和安湖国际大酒店2014年1月至12月水、电、气使用情况分析报告

用水消耗50660吨/154513元;

用电消耗1193938千瓦时/1035144.25元;

用气消耗立方146460/761592元。

每月用量情况如下:

水:(3.05元/吨)

一月二月三月四月五月六月七月八月九月十月十一

月十二月

1006 605 1301 1303 4475 6190 6907 5211 5431

其中二月份为春节放假,酒店内施工减少,水用量相对其他4个月较低,一月、三月、四月因天气较冷,外围绿化与施工用水量相对与天气回暖的5月较多。

电:(0.867元/千瓦时)

一月二月三月四月五月六月七月八月九月十月十一

月十二月

7892 4392 5440 3648 19032

因一月份酒店设备大范围调试,相对二月、三月、四月相对较多,而五月上半月是中央空调调试期间,下半月投入试运行,所以比前四个月(21372千瓦时)平均用电量高出三倍多。

气:(5.2元/立方)

一月二月三月四月五月六月七月八月九月十月十一

月十二月

16496 10118 7170 616 2413

一月、二月因天气较冷酒店餐饮试运营,有客情情况下空调机组和热水机组需要预热,所以导致用量大。

三月份天气稍微回暖客情16次(间接性运行空调和热水机组),四月客情10次(未启用机组),因此四月用气全部为厨房用气,平均日用气量20立方。

五月客情相对以往四个月高出数倍(喜宴与零点桌数的增加)导致厨房用气量增加。

以上数据可以看出能源消耗量最大的为电能,而相对比较各能源单价天燃气最高。

工程部

2014.06.07。

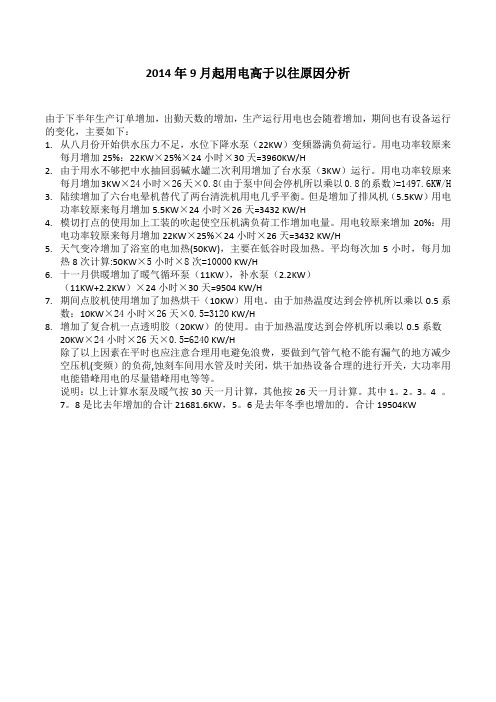

2014年9月起用电高于以往原因分析

2014年9月起用电高于以往原因分析由于下半年生产订单增加,出勤天数的增加,生产运行用电也会随着增加,期间也有设备运行的变化,主要如下:1.从八月份开始供水压力不足,水位下降水泵(22KW)变频器满负荷运行。

用电功率较原来每月增加25%:22KW×25%×24小时×30天=3960KW/H2.由于用水不够把中水抽回弱碱水罐二次利用增加了台水泵(3KW)运行。

用电功率较原来每月增加3KW×24小时×26天×0.8(由于泵中间会停机所以乘以0.8的系数)=1497.6KW/H 3.陆续增加了六台电晕机替代了两台清洗机用电几乎平衡。

但是增加了排风机(5.5KW)用电功率较原来每月增加5.5KW×24小时×26天=3432 KW/H4.模切打点的使用加上工装的吹起使空压机满负荷工作增加电量。

用电较原来增加20%:用电功率较原来每月增加22KW×25%×24小时×26天=3432 KW/H5.天气变冷增加了浴室的电加热(50KW),主要在低谷时段加热。

平均每次加5小时,每月加热8次计算:50KW×5小时×8次=10000 KW/H6.十一月供暖增加了暖气循环泵(11KW),补水泵(2.2KW)(11KW+2.2KW)×24小时×30天=9504 KW/H7.期间点胶机使用增加了加热烘干(10KW)用电。

由于加热温度达到会停机所以乘以0.5系数:10KW×24小时×26天×0.5=3120 KW/H8.增加了复合机一点透明胶(20KW)的使用。

由于加热温度达到会停机所以乘以0.5系数20KW×24小时×26天×0.5=6240 KW/H除了以上因素在平时也应注意合理用电避免浪费,要做到气管气枪不能有漏气的地方减少空压机(变频)的负荷,蚀刻车间用水管及时关闭,烘干加热设备合理的进行开关,大功率用电能错峰用电的尽量错峰用电等等。

水,电,燃气能耗统计分析总表

2015年度

电

水

850.00

100.00

1170.00

100.00

1450.00

100.00

950.00

100.00

970.00

100.00

1800.00

100.00

2600.00

100.00

3100.00

700.00

3400.00

100.00

2200.00

100.00

2200.00

10

700.00

600.00

燃

500.00

气

用

400.00

量

( 立

300.00

方

)

200.00

100.00

0.00 1月份

2013年度 燃气 100.00 2014年度 燃气 300.00 2015年度 燃气 100.00

2月份 100.00 100.00 100.00

3月份 100.00 100.00 100.00

100.00

22990.00

1800.00

26040.00

燃气 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 150.00 100.00 1250.00

800.00 700.00 600.00

水用量年度同比分析图

100.00

2500.00

100.00

2800.00

100.00

3000.00

100.00

2000.00

100.00

2500.00

100.00

2700.00

2014年电力体制改革分析报告

2014年电力体制改革分析报告2014年3月目录一、电力体制改革的前身今世 (3)二、售电侧改革 (6)1、放开形式 (6)(1)大用户直供 (6)(2)成立销售公司 (7)2、影响 (7)(1)发电公司 (8)(2)电网公司 (8)三、国企改革 (10)四、水电公司受益于上网电价机制的形成 (11)五、火电公司受益于“西电东送” (12)一、电力体制改革的前身今世中国在2002 年出台了国务院5 号文件《电力体制改革方案》,部署了在“十五”期间完成的诸多改革内容。

根据2002 年的5 号文件来看,电力工业的模式将由垂直垄断的模式(图1 中的模式一)转变为发电市场竞争模式(图1 中的模式二),之后再逐步转变为完全竞争模式(图1 中的模式三和模式四)。

数据来源:2002年国务院5号文件《电力体制改革方案》截至到目前,已经过去了十多年,但是2002 年的改革内容只完成了很少的一部分。

完成比较好的是厂网分开这一部分,而新成立的五大发电集团在竞争压力下,积极扩大规模的同时不断提高效率,为满足国内电力需求的高速增长做出了重大贡献,解决了建国以来大部分时间缺电的局面。

除了厂网分开以外,其他部分完成的都差强人意,距离建立新的电力市场体系遥遥无期。

与当年方案出现重大偏差的是国家电网职能,原方案中作为主角的区域电网已经被空壳化,而配角国家电网的功能则是不断加强,其垄断地位甚至超出改革之前。

由于垄断地位的加强,国网没有动力去控制成本和提升经营效率,工程单位造价不但没有下降,反而有所上升,这与火电单位造价大幅下降成了鲜明对比。

而电网的输电效率指标亦远远低于美国、日本水平,充分说明了国家电网“重投资、轻效益”。

2014年中国电力行业报告

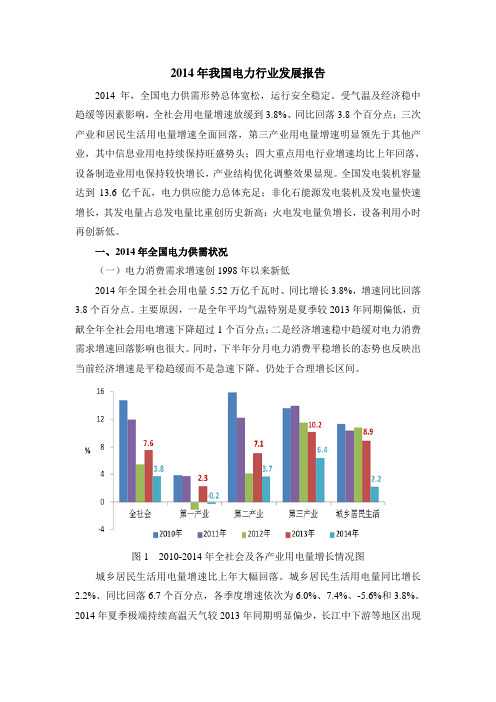

2014年我国电力行业发展报告2014年,全国电力供需形势总体宽松,运行安全稳定。

受气温及经济稳中趋缓等因素影响,全社会用电量增速放缓到3.8%、同比回落3.8个百分点;三次产业和居民生活用电量增速全面回落,第三产业用电量增速明显领先于其他产业,其中信息业用电持续保持旺盛势头;四大重点用电行业增速均比上年回落,设备制造业用电保持较快增长,产业结构优化调整效果显现。

全国发电装机容量达到13.6亿千瓦,电力供应能力总体充足;非化石能源发电装机及发电量快速增长,其发电量占总发电量比重创历史新高;火电发电量负增长,设备利用小时再创新低。

一、2014年全国电力供需状况(一)电力消费需求增速创1998年以来新低2014年全国全社会用电量5.52万亿千瓦时、同比增长3.8%,增速同比回落3.8个百分点。

主要原因,一是全年平均气温特别是夏季较2013年同期偏低,贡献全年全社会用电增速下降超过1个百分点;二是经济增速稳中趋缓对电力消费需求增速回落影响也很大。

同时,下半年分月电力消费平稳增长的态势也反映出当前经济增速是平稳趋缓而不是急速下降、仍处于合理增长区间。

图1 2010-2014年全社会及各产业用电量增长情况图城乡居民生活用电量增速比上年大幅回落。

城乡居民生活用电量同比增长2.2%、同比回落6.7个百分点,各季度增速依次为6.0%、7.4%、-5.6%和3.8%。

2014年夏季极端持续高温天气较2013年同期明显偏少,长江中下游等地区出现凉夏,三季度城乡居民生活用电增速同比回落23.2个百分点,对当季全社会用电增长的贡献率为-58.9%。

第三产业用电量增速比上年回落,信息业消费持续保持旺盛势头。

第三产业用电量同比增长6.4%、同比回落3.8个百分点。

其中,住宿和餐饮业用电量仅增长1.2%,交通运输仓储邮政业用电量增长5.7%,而信息业(信息传输、计算机服务和软件业)用电量增长11.4%、同比提高0.5个百分点。

2014年度全国电力供需形势分析预测

1 4 7 9 万 千瓦 、 同 比增 长 3 3 5 . 1 0 / 0 ; 发 电量 8 7 亿千 瓦 时 、 同比

增长1 4 3 . 0 %。

ቤተ መጻሕፍቲ ባይዱ

风电延续高速增 长 , 风 电设 备 利 用 率 明显 提 高 。 全

区 明显领 先 于其 他 地 区 , 占全 国用 电 比重 同 比提 高 0 . 7 个 年 并 网风 电新 :  ̄1 4 0 6 万千瓦, 年 底 装机 7 5 4 8 万千瓦、 同比 酚 点。 增 长2 4 . 5 %; 发 电量 1 4 0 1 亿千 瓦 时、 同比增 长 3 6 . 3 %, 发 电 设 备利 用小 时 2 0 8 0 z J ' , 时, 为2 0 0 8 年 以来 的年 度 最高 水平 , 同 比再 提高 1 5 1 z h 时, 风 电设 备利 用率 连 续 两年 提 高 。 核 电投 资 同 比减 少 , 全 年 投 产 两 台核 电机 组 。 全 年

芏 国 乐晋 i _ 中晋 l 5 曲邵 乐 北

・第一季度

_第 二季度

-第三 季度

-第四季度

煤 电投 资 及 其装 机 比重 连 续 下 降 , 气 电 装机 增 长 较 快。 全 年完 成 煤 电投 资 同 比下 降 1 2 . 3 %, 占 电源 投 资 比重

图3 2 0 1 3 年各地 区分季度全社会用 电量增速情况 图

2 8 7 3 万千瓦, 年底装机2 . 6 亿千瓦、 同比增 长1 2 . 9 %; 发电 贴不 到 位 出现 持 续 亏 损 。 量 同比增 长4 . 7 %, 设备利用小时3 5 9 2 z j ' , 时。 全年抽 水蓄 能新增 1 2 0 万千瓦 , 年底装机容量2 1 5 1 万千瓦。

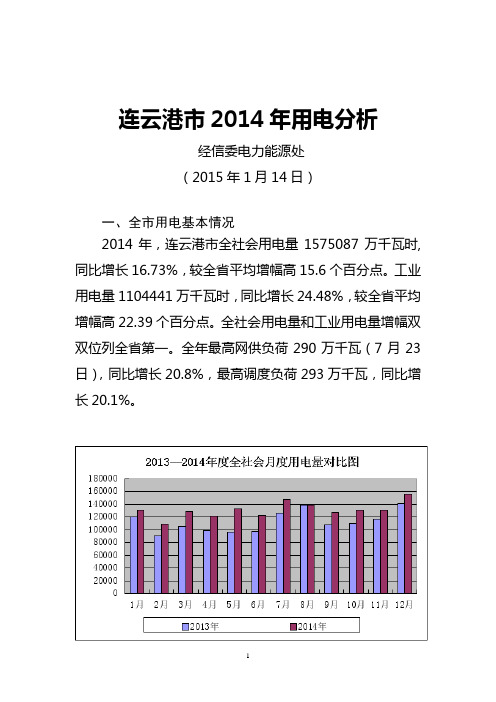

2014年全年用电分析

连云港市2014年用电分析经信委电力能源处(2015年1月14日)一、全市用电基本情况2014年,连云港市全社会用电量1575087万千瓦时,同比增长16.73%,较全省平均增幅高15.6个百分点。

工业用电量1104441万千瓦时,同比增长24.48%,较全省平均增幅高22.39个百分点。

全社会用电量和工业用电量增幅双双位列全省第一。

全年最高网供负荷290万千瓦(7月23日),同比增长20.8%,最高调度负荷293万千瓦,同比增长20.1%。

1.产业用电基本情况2014年全市第一、二、三产业用电分别为48545万千瓦时、1124563万千瓦时和168996万千瓦时,同比分别增长11.20%、24.25%和 4.74%,占全社会用电量的比重分别为3.08%、71.40%和10.73%。

第二产业用电是电力消费增长的主要推手,其电力消费增长贡献率为96.59%。

2、主要用电类别基本情况2014年全市八大用电类别共消费电力1342104万千瓦时,同比增长20.90%,其中:①农、林、牧、渔业用电48545万千瓦时,占全社会用电量的比重为3.08%,同比增长11.20%。

②工业用电1104441万千瓦时,占全社会用电量的比重为70.12%,同比增长24.48%。

③建筑业用电20122万千瓦时,占全社会用电量的比重为1.28%,同比增长13.07%。

④交通运输、仓储邮政业用电26661万千瓦时,占全社会用电量的比重为1.69%,同比下降4.19%。

⑤信息产业用电12713万千瓦时,占全社会用电量的比重为0.81%,同比增长13.13%。

⑥商业、住宿和饮食业用电52802万千瓦时,占全社会用电量的比重为3.35%,同比增长5.34%。

⑦金融、房地产、商务及居民服务业用电26956万千瓦时,占全社会用电量的比重为1.71%,同比增长8.25%。

⑧公共事业及管理组织用电49864万千瓦时,占全社会用电量的比重为3.17%,同比增长5.15%。

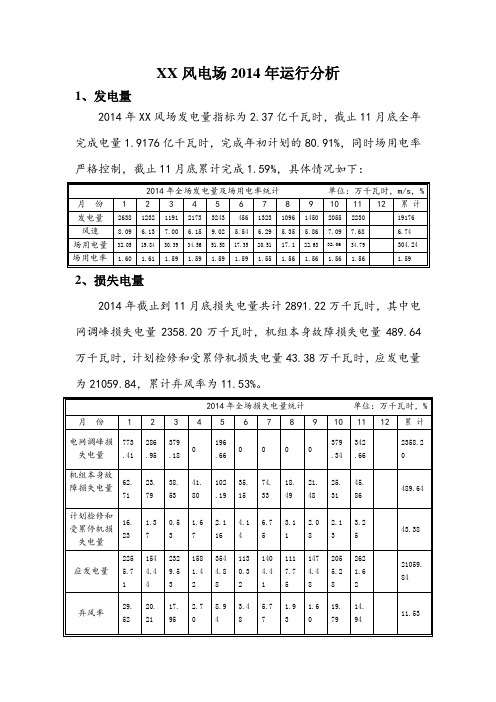

XX风电场2014年运行分析

XX风电场2014年运行分析1、发电量2014年XX风场发电量指标为2.37亿千瓦时,截止11月底全年完成电量1.9176亿千瓦时,完成年初计划的80.91%,同时场用电率严格控制,截止11月底累计完成1.59%,具体情况如下:2014年全场发电量及场用电率统计单位:万千瓦时,m/s,% 月份 1 2 3 4 5 6 7 8 9 10 11 12 累计发电量2638 1232 1191 2173 3243 456 1323 1096 1450 2055 2230 19176 风速8.09 6.13 7.00 6.15 9.02 5.54 6.29 5.35 5.86 7.09 7.68 6.74场用电量32.0519.8430.3934.5651.5817.3520.5117.1 22.6332.0634.79304.24场用电率 1.60 1.61 1.59 1.59 1.59 1.59 1.55 1.56 1.56 1.56 1.56 1.59 2、损失电量2014年截止到11月底损失电量共计2891.22万千瓦时,其中电网调峰损失电量2358.20万千瓦时,机组本身故障损失电量489.64万千瓦时,计划检修和受累停机损失电量43.38万千瓦时,应发电量为21059.84,累计弃风率为11.53%。

2014年全场损失电量统计单位:万千瓦时,% 月份 1 2 3 4 5 6 7 8 9 10 11 12 累计电网调峰损失电量773.41286.95379.18196.660 0 0 0379.34342.662358.2机组本身故障损失电量62.7123.7938.5341.80102.1935.1574.3318.4921.4825.3145.86489.64计划检修和受累停机损失电量16.231.370.531.672.1164.146.753.112.082.133.2543.38应发电量2255.711544.442329.531581.423544.881130.321404.411117.751474.482055.282621.6221059.84弃风率29.5220.2117.952.78.943.485.771.931.619.7914.9411.533、营销挽回电量2014年截止到11月底营销挽回电量共计385.81万千瓦时。

2014年五大发电集团对标分析报告

2014年五大发电集团对标分析报告(图表)2014年,五大发电集团结构调整继续深入,低碳清洁装机比重持续提升,经济效益总体向好,利润总额创历史最好水平。

华能总体上保持发电行业的领先地位:在装机容量、发电量、营业收入等规模指标,利润总额、资产负债率等效益指标,利用小时、厂用电率、供电煤耗等效率指标,以及核准规模、在建规模等发展类指标,都居五大集团前列。

但华能在一些指标上的领先优势在缩小,部分地区的发电量增速放缓,利用小时数降幅较大,其他集团在煤炭、清洁能源、科技环保等领域正在形成相对优势。

一、规模指标(一)装机容量1.五大发电集团结构调整继续深入。

截至2014年底,华能、大唐、华电、国电、中电投等五大发电集团装机总量为61637.6万千瓦,占全国发电装机总量45.3%,比重继续降低(2013年为46.5%,2012年为47.8%)。

水电、气电、风电、太阳能等低碳清洁能源发电装机容量18658.5万千瓦,占全国此类发电装机容量的38.9%,比2013年提高0.2个百分点。

煤电42918万千瓦,占全国煤电装机容量的52.0%,比2013年下降1.6个百分点,煤电装机容量占比下降是五大发电集团装机容量占比下降的主要原因。

华能可控装机容量突破1.5亿千瓦,成为全球最大的发电企业。

截至2014年底,华能可控装机容量为15148.68万千瓦,在五大发电集团中继续保持领先,比排名第二的国电集团多2628.75万千瓦。

其中:煤电装机,华能保持领先,中电投最少;气电装机,华电最高,华能略低于华电,排名第二;水电装机,华电最高,华能排名第三,与中电投差距缩小;风电装机,国电以较大优势保持领先,华能排名第二;太阳能装机,中电投以596.2万千瓦保持领先,华能排名第三。

低碳清洁能源装机比重增长速度高于全国平均水平。

2014年,五大发电集团的水电、气电、风电、太阳能发电等低碳清洁能源装机容量继续快速增长,和2013年相比,分别增长了596万千瓦(华能)、414万千瓦(大唐)、650万千瓦(华电)、291万千瓦(国电)、653万千瓦(中电投);低碳清洁能源装机比重分别提高了2.43、2.35、2.85、1.84、4.28个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

连云港市2014年用电分析

经信委电力能源处

(2015年1月14日)

一、全市用电基本情况

2014年,连云港市全社会用电量1575087万千瓦时,同比增长16.73%,较全省平均增幅高15.6个百分点。

工业用电量1104441万千瓦时,同比增长24.48%,较全省平均增幅高22.39个百分点。

全社会用电量和工业用电量增幅双双位列全省第一。

全年最高网供负荷290万千瓦(7月23日),同比增长20.8%,最高调度负荷293万千瓦,同比增长20.1%。

1.产业用电基本情况

2014年全市第一、二、三产业用电分别为48545万千瓦时、1124563万千瓦时和168996万千瓦时,同比分别增长11.20%、24.25%和 4.74%,占全社会用电量的比重分别为3.08%、71.40%和10.73%。

第二产业用电是电力消费增长的主要推手,其电力消费增长贡献率为96.59%。

2、主要用电类别基本情况

2014年全市八大用电类别共消费电力1342104万千瓦时,同比增长20.90%,其中:

①农、林、牧、渔业用电48545万千瓦时,占全社会用电量的比重为3.08%,同比增长11.20%。

②工业用电1104441万千瓦时,占全社会用电量的比重为70.12%,同比增长24.48%。

③建筑业用电20122万千瓦时,占全社会用电量的比重为1.28%,同比增长13.07%。

④交通运输、仓储邮政业用电26661万千瓦时,占全社会用电量的比重为1.69%,同比下降4.19%。

⑤信息产业用电12713万千瓦时,占全社会用电量的比重为0.81%,同比增长13.13%。

⑥商业、住宿和饮食业用电52802万千瓦时,占全社会用电量的比重为3.35%,同比增长5.34%。

⑦金融、房地产、商务及居民服务业用电26956万千瓦时,占全社会用电量的比重为1.71%,同比增长8.25%。

⑧公共事业及管理组织用电49864万千瓦时,占全社会用电量的比重为3.17%,同比增长5.15%。

3、各县区用电基本情况

分县区看,市区全社会用电596924万千瓦时,同比增长23.31%,其中,工业用电占66.47%,为396787万千瓦时,同比增长39.97%;赣榆全社会用电357553万千瓦时,同比增长8.95%,其中,工业用电占75.31%,为269275万千瓦时,同比增长9.67%;东海全社会用电204043万千瓦时,同比增长9.94%,其中,工业用电占62.53%,为127584万千瓦时,同比增长14.76%;灌云全社会用电104617万千瓦时,同比增长下降6.01%,其中,工业用电占48.19%,为50411万千瓦时,同比下降13.98%;灌南全社会用电311950万千瓦时,同比增长29.84%,其中,工业用电占83.47%,为260384万千瓦时,同比增长38.16%。

二、全市用电特点

1、全年工业用电快速增长

2014年全年工业用电量1104441万千瓦时,同比增长24.48%,较全省平均增幅高22.39个百分点,占全社会用电量70.12%。

“增量拉动”与“存量增长”的共同作用促进了工业用电量持续走高。

其中亚新钢铁第二条生产线5月份投产,全年用电量88558万千瓦时,全年增长589.31%;宝通镍业全年用电量74891万千瓦时,全年增长1902.33%;韩华新能源全年用电量10434万千瓦时,全年用电增长88.17%;镔鑫钢铁有限公司4月份新增项目用电增容6.3万千伏安,全年用电量88146万千瓦时,用电增长37.96% 。

另外,虹港石化项目5月份试生产,新增电量16089万千瓦时,以上5家企业用电量共计增加192026万千瓦时,提升工业用电增幅21.64%,对工业用电量增幅贡献率为88.41%。

2、纺织业等部分行业出现负增长

全市制造业用电量为977717万千瓦时,占工业用电量88.53%,同比增长27.04%,其主要贡献为黑色金属冶炼行业、有色金属冶炼及压延业、金属制品业和非金属矿物业拉动。

制造业中的纺织业、木材加工及家具制品业、造纸及纸制品业出现负增长,用电量为13548万千瓦时、14243万千瓦时、3483万千瓦时,分别下降7.74%、12.71%、14.67%。

3、城乡居民生活用电10年来首次出现负增长

2014年全市城乡居民生活用电232983万千瓦时,占全社会用电量14.79%,同比下降2.65%,其中,城镇居民生活用电95876万千瓦时,同比下降7.09%,农村居民生活用电137107万千瓦时,同比增长0.75%。

主要原因为2013年夏季发生多年不遇的连续高温天气,其中2013年9、10月份电量同比增长40.68%、45.41%。

2014年9、10月份电量同比分别下降24.76%、21.54%。