中原环保2020年上半年财务风险分析详细报告

中原环保财务分析报告(3篇)

第1篇一、概述中原环保股份有限公司(以下简称“中原环保”或“公司”)成立于2000年,是一家集环保技术研发、工程设计、设备制造、工程施工、运营管理为一体的大型环保企业。

公司业务覆盖水环境治理、固废处理、大气污染治理等领域,致力于为我国环保事业提供全方位的服务。

本报告旨在对中原环保的财务状况进行深入分析,以期为投资者、管理层和相关部门提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,中原环保总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比XX%,无形资产占比XX%。

从资产结构来看,公司资产以流动资产为主,表明公司具有较强的短期偿债能力。

货币资金充足,有利于应对日常经营和投资活动中的资金需求。

应收账款占比相对较高,需关注应收账款回收风险。

(2)负债结构分析截至2022年底,中原环保总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%。

非流动负债中,长期借款占比XX%。

从负债结构来看,公司负债以流动负债为主,表明公司短期偿债压力较大。

短期借款占比相对较高,需关注公司短期偿债能力。

2. 利润表分析(1)营业收入分析2022年,中原环保营业收入为XX亿元,同比增长XX%。

其中,水环境治理业务收入XX亿元,固废处理业务收入XX亿元,大气污染治理业务收入XX亿元。

从营业收入来看,公司业务结构较为均衡,水环境治理业务仍是公司收入的主要来源。

(2)利润分析2022年,中原环保净利润为XX亿元,同比增长XX%。

其中,主营业务利润为XX亿元,投资收益为XX亿元。

从利润分析来看,公司盈利能力较强,主营业务利润贡献较大。

投资收益对公司利润也有一定贡献。

3. 现金流量表分析(1)经营活动现金流量分析2022年,中原环保经营活动现金流量净额为XX亿元,同比增长XX%。

中金环境2020年上半年财务风险分析详细报告

中金环境2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为11,016.89万元,2020年上半年已经取得的短期带息负债为85,964.17万元。

2.长期资金需求

该企业长期资金需求为165,728.83万元,2020年上半年已有长期带息负债为82,411.73万元。

3.总资金需求

该企业的总资金需求为176,745.72万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为97,691.8万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是110,467.4万元,实际已经取得的短期带息负债为85,964.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为110,467.4万元,企业有能力在3年之内偿还的贷款总规模为116,855.19万元,在5年之内偿还的贷款总规模为129,630.79万元,当前实际的带息负债合计为168,375.9万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要9.29个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级

内部资料,妥善保管第1 页共4 页。

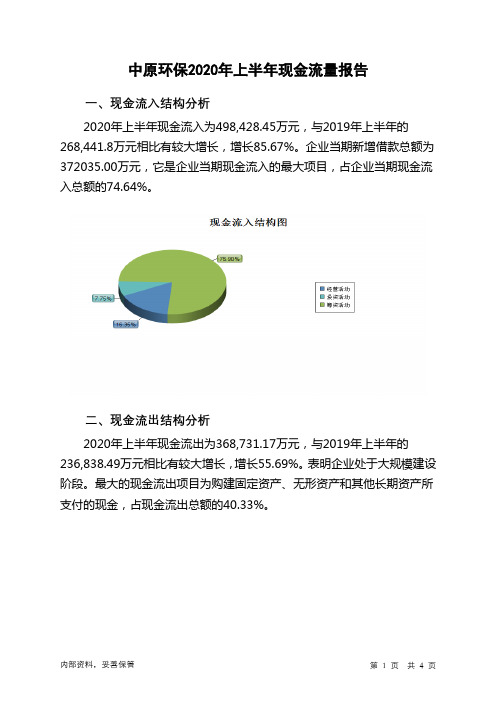

中原环保2020年上半年现金流量报告

内部资料,妥善保管

第 1 页 共 4 页 中原环保2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为498,428.45万元,与2019年上半年的268,441.8万元相比有较大增长,增长85.67%。

企业当期新增借款总额为372035.00万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的74.64%。

二、现金流出结构分析

2020年上半年现金流出为368,731.17万元,与2019年上半年的236,838.49万元相比有较大增长,增长55.69%。

表明企业处于大规模建设阶段。

最大的现金流出项目为购建固定资产、无形资产和其他长期资产所支付的现金,占现金流出总额的40.33%。

中原环保2020年三季度财务分析详细报告

中原环保2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况中原环保2020年三季度资产总额为1,460,166.22万元,其中流动资产为428,028.32万元,主要以货币资金、其他流动资产、应收账款为主,分别占流动资产的67.52%、9.52%和8.55%。

非流动资产为1,032,137.9万元,主要以无形资产、长期应收款、其他非流动资产为主,分别占非流动资产的19.37%、3.95%和1.34%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产779,738.62 100.00 1,033,343.65100.00 1,460,166.22100.00流动资产212,046.85 27.19341,612.1633.06428,028.3229.31货币资金78,272.07 10.04197,317.35 19.10289,022.2319.79其他流动资产7,551.68 0.97 20,048.5 1.94 40,737.95 2.79 应收账款0 - 32,695.27 3.16 36,610.8 2.51非流动资产567,691.78 72.81691,731.4966.941,032,137.970.69无形资产172,523.05 22.13176,222.3517.05199,963.1213.69长期应收款0 - 0 - 40,737.07 2.79 其他非流动资产18,932.65 2.43 23,502.55 2.27 13,807.32 0.952.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的67.52%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产212,046.85 100.00341,612.16100.00428,028.32100.00货币资金78,272.07 36.91197,317.35 57.76289,022.2367.52其他流动资产7,551.68 3.56 20,048.5 5.87 40,737.95 9.52 应收账款0 - 32,695.27 9.57 36,610.8 8.55 存货1,829.39 0.86 4,468.46 1.31 6,858.23 1.60 预付款项1,400.03 0.66 973.16 0.28 1,311.67 0.313.资产的增减变化2020年三季度总资产为1,460,166.22万元,与2019年三季度的1,033,343.65万元相比有较大增长,增长41.3%。

000544中原环保2023年上半年财务指标报告

中原环保2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为68,604.51万元,与2022年上半年的34,254.14万元相比成倍增长,增长1倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)中原环保2023年上半年的营业利润率为19.79%,总资产报酬率为6.09%,净资产收益率为15.26%,成本费用利润率为24.16%。

企业实际投入到企业自身经营业务的资产为3,464,148.2万元,经营资产的收益率为3.95%,而对外投资的收益率为2.42%。

2023年上半年营业利润为68,443.78万元,与2022年上半年的34,377.94万元相比有较大增长,增长99.09%。

以下项目的变动使营业利润增加:信用减值损失增加11,161.24万元,资产减值损失减少5,620.88万元,销售费用减少82.57万元,共计增加16,864.68万元;以下项目的变动使营业利润减少:其他收益减少378.05万元,投资收益减少2.65万元,财务费用增加14,096.28万元,营业成本增加10,081.31万元,管理费用增加2,235.4万元,营业税金及附加增加716.33万元,研发费用增加13.12万元,共计减少27,523.14万元。

各项科目变化引起营业利润增加34,065.83万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率0.77 0.89 0.832023年上半年流动比率为0.83,与2022年上半年的0.89相比略有下降。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为720,242.12万元,与2022年上半年的472,928.29万元相比有较大增长,增长52.29%。

2023年上半年流动负债为867,245.52万元,与2022年上半年的530,495.68万元相比有较大增长,增长63.48%。

000544中原环保2023年上半年经营风险报告

中原环保2023年上半年经营风险报告一、经营风险分析1、经营风险中原环保2023年上半年盈亏平衡点的营业收入为140,647.91万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为59.32%,表示企业当期经营业务收入下降只要不超过205,120.11万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,中原环保2023年上半年的带息负债为1,818,978.18万元,企业的财务风险系数为2.09。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在147,003.4万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)非流动负债689,731.33 59.41 1,135,116.88 64.57 1,806,953.2459.19固定资产270,160.36 -10.42 257,256.54 -4.78 249,296.69 -3.09 长期投资75,815.46 40,206.38 236.01 -99.69 1,935.56 720.132、营运资本变化情况2023年上半年营运资本为负147,003.4万元,与2022年上半年负57,567.39万元相比,长期性资金缺口成倍增加。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来335,854.5万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货8,292.34 59.99 10,842.83 30.76 6,057.23 -44.14 应收账款49,219.07 34.66 78,482.99 59.46 336,473.02 328.72 其他应收款2,258.62 -95.47 1,458.56 -35.42 9,460.03 548.59 预付账款2,887.14 40.07 1,696.9 -41.23 1,253.03 -26.16 其他经营性资产23,985.35 -37.03 71,808.43 199.38 95,885.91 33.53 合计86,642.52 -34.21 164,289.71 89.62 449,129.22 173.38经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款194,167.36 89.24 248,236.4 27.85 301,266.44 21.36 其他应付款17,620.63 62.97 12,589.63 -28.55 324,756.02 2,479.55 预收货款0 - 0 - 0 - 应付职工薪酬427.95 31.52 378.74 -11.5 1,860.92 391.35 应付股利1,635 - 1,500 -8.26 600 -60 应交税金3,468.42 13.63 2,960.34 -14.65 3,981.64 34.5 其他经营性负债124,761.15 259.63 136,830.57 9.67 152,518.69 11.47 合计342,080.51 125.82 402,495.68 17.66 784,983.71 95.034、营运资金需求的变化2023年上半年营运资金需求为负335,854.5万元,与2022年上半年负238,205.97万元相比,经营活动创造的资金大幅度增加。

中原环保2020年三季度财务风险分析详细报告

中原环保2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供32,783.5万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为358,903.52万元,2020年三季度已有长期带息负债为455,757.81万元。

3.总资金需求

该企业的总资金需求为326,120.02万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为289,022.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是359,622.81万元,实际已经取得的短期带息负债为129,239万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为324,322.52万元,企业有能力在3年之内偿还的贷款总规模为341,972.66万元,在5年之内偿还的贷款总规模为377,272.95万元,当前实际的带息负债合计为584,996.81万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要17.3个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

内部资料,妥善保管第1 页共4 页。

中原环保:2020年第一季度报告全文

中原环保股份有限公司2020年第一季度报告全文中原环保股份有限公司2020年第一季度报告2020-182020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人李建平、主管会计工作负责人杜其山及会计机构负责人(会计主管人员)魏绍磊声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用二、重要事项进展情况及其影响和解决方案的分析说明□适用√不适用股份回购的实施进展情况□适用√不适用采用集中竞价方式减持回购股份的实施进展情况□适用√不适用三、公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项□适用√不适用公司报告期不存在公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项。

中原环保2020年财务状况报告

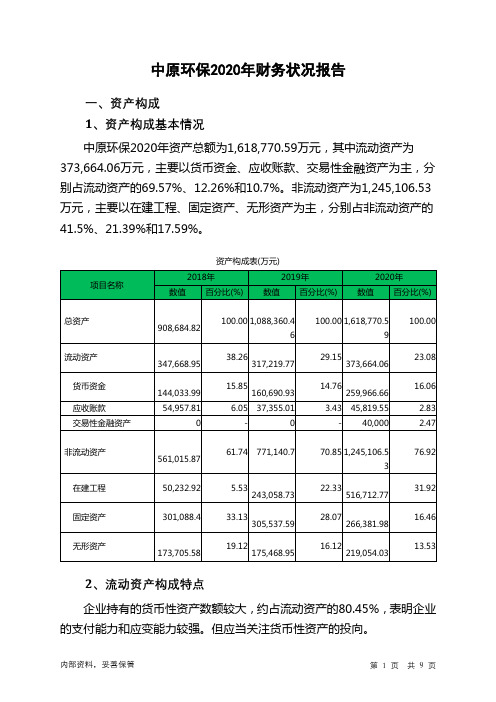

中原环保2020年财务状况报告一、资产构成1、资产构成基本情况中原环保2020年资产总额为1,618,770.59万元,其中流动资产为373,664.06万元,主要以货币资金、应收账款、交易性金融资产为主,分别占流动资产的69.57%、12.26%和10.7%。

非流动资产为1,245,106.53万元,主要以在建工程、固定资产、无形资产为主,分别占非流动资产的41.5%、21.39%和17.59%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的80.45%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产347,668.95 100.00317,219.77100.00373,664.06100.00货币资金144,033.99 41.43160,690.9350.66259,966.6669.57应收账款54,957.81 15.81 37,355.01 11.78 45,819.55 12.26 交易性金融资产0 - 0 - 40,000 10.70 其他流动资产10,832.04 3.12 26,946.26 8.49 12,393.84 3.32 存货423.99 0.12 5,502.95 1.73 4,972.74 1.33 其他应收款134,640.5 38.73 83,555.31 26.34 3,806.03 1.02 预付款项2,203.37 0.63 2,936.31 0.93 2,215.74 0.59 应收票据577.26 0.17 0 - 630 0.173、资产的增减变化2020年总资产为1,618,770.59万元,与2019年的1,088,360.46万元相比有较大增长,增长48.73%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加273,654.05万元,其他非流动资产增加121,039.04万元,货币资金增加99,275.73万元,长期应收款增加75,463.49万元,无形资产增加43,585.08万元,交易性金融资产增加40,000万元,应收账款增加8,464.55万元,应收票据增加630万元,长期待摊费用增加99.94万元,长期股权投资增加64.86万元,共计增加662,276.74万元;以下项目的变动使资产总额减少:固定资产清理减少112.78万元,工程物资减少242.76万元,存货减少530.21万元,预付款项减少720.57万元,递延所得税资产减少1,605.23万元,其他流动资产减少14,552.42万元,固定资产减少39,155.61万元,其他应收款减少79,749.28万元,共计减少136,668.86万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中原环保2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为4,994.56万元,2020年上半年已经取得的短期带息负债为160,080万元。

2.长期资金需求

该企业长期资金需求为297,723.35万元,2020年上半年已有长期带息负债为403,980.9万元。

3.总资金需求

该企业的总资金需求为302,717.9万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为290,030.64万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是346,321.07万元,实际已经取得的短期带息负债为160,080万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为346,321.07万元,企业有能力在3年之内偿还的贷款总规模为374,466.29万元,在5年之内偿还的贷款总规模为430,756.72万元,当前实际的带息负债合计为564,060.9万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要10.8个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

内部资料,妥善保管第1 页共4 页。