所有者权益变动表 1课时(财务)

所有者权益变动表

所有者权益变动表

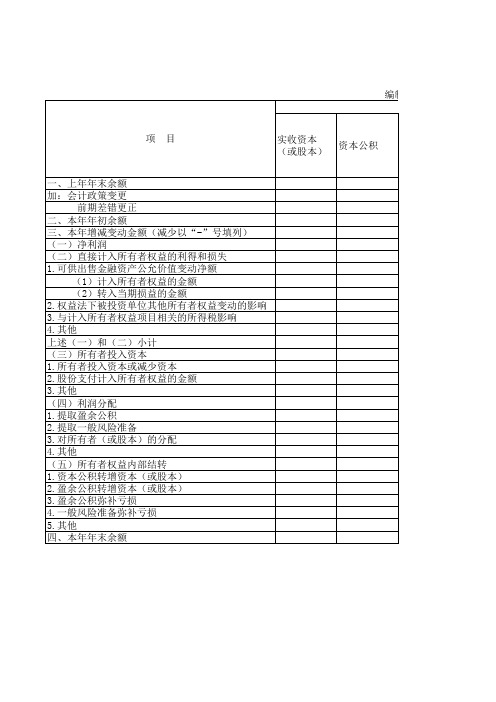

编制单位: 本年金额 一般风险准 备 所有者权益 合计 实收资本 (或股本) 年度 单位:元

减:库存股

盈余公积

未分配利润

会担保04表 单位:元 上年金额 一般风险准 备 所有者权益 合计

资本公积

பைடு நூலகம்

减:库存股

盈余公积

未分配利润

编制单位:

本年金 项 目 实收资本 (或股本)

资本公积

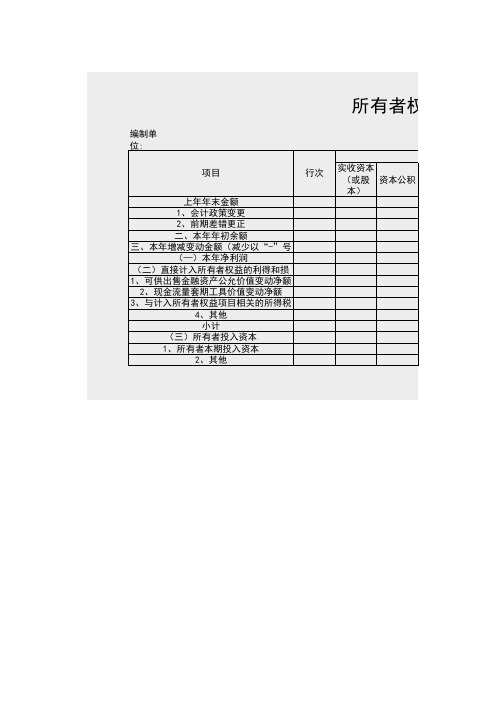

一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 (1)计入所有者权益的金额 (2)转入当期损益的金额 2.权益法下被投资单位其他所有者权益变动的影响 3.与计入所有者权益项目相关的所得税影响 4.其他 上述(一)和(二)小计 (三)所有者投入资本 1.所有者投入资本或减少资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1.提取盈余公积 2.提取一般风险准备 3.对所有者(或股本)的分配 4.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.一般风险准备弥补亏损 5.其他 四、本年年末余额

第5章所有者权益变动表 PPT (财务报表分析)

净利润与所有者权益变动额之关系

净利润 +其他综合收益税后净额 +会计政策变更和前期差错更正的累积影响 +所有者或股东投入资本 -向所有者或股东分配的利润 =本期所有者权益变动额

从“上年年末余额” 调整到“本年年初余额”

➢会计政策变更分析

➢前期差错更正分析

会计政策的判断

• 发出存货成本的计量:先进先出法?其他? • 长期股权投资的后续计量:成本法?权益法? • 投资性房地产的后续计量:成本模式?公允价值

四、所有者权益变动表的分析内容

• 所有者权益变动表的规模分析。 • 所有者权益变动表的构成分析。 • 所有者权益变动表的主要项目分析。 • 股利、筹资等行为决策对所有者权益影响的分析。

第二节 所有者权益变动表的一般分析

一、所有者权益变动表的规模分析

1.内涵: 将所有者权益变动表的整体数据变动与各个项目的数

“本年增减变动金额”项目分析

“其他综合收益”项目分析

➢ 其他综合收益主要包括

可供出售金融资产产生的利得(或损失) 按照权益法核算的在被投资单位其他综合收益中所享有的份

额 现金流套期工具产生的利得(或损失)、外币财务报表折算

差额 ……

➢ “净利润”和“其他综合收益”小计项目,反映企业当年实 现的净利润(或净亏损)金额和当年直接计入其他综合收益金 额的合计额。

“本年增减变动金额”项目分析

➢ 所有者权益本年增减变动的总体和具体情况是 所占权益变动表的主要内容之一。

➢ 引起所有者权益本年增减变动的因素主要有两 个:

净利润 其他综合收益

“本年增减变动金额”项目分析

“其他综合收益”项目分析

其他综合收益反映企业当年根据企业会计 准则规定未在损益中确认的各项利得和损失扣 除所得税影响后的净额,并对应列在“资本公 积”栏。

第5章 所有者权益变动表分析(1)--《财务分析》

07年5月13日,甲公司支付100万从二级市场上购 某公司股票10万股,每股10元,为可供出售的 金融资产。 借:可供出售金融资产-成本 100万 贷:银行存款 100万 6月30日,每股13元 借:可供出售金融资产-公允价值变动 30万 贷;资本公积-其他资本公积 30万 8月15日,全部售出每股15元 借:银行存款 150万 资本公积-其他资本公积 30万 贷:交易性金融资产-成本 100万 -公允价值变动30万 投资收益 50万

净利润与所有者权益变动额之关系: 净利润 +直接计入所有者权益的利得 -直接计入所有者权益的损失 +会计政策和会计差错更正的累积影响 +股东投入资本 -向股东分配利润 -提取盈余公积 =本期所有者权益变动额

1.直接计入所有者权益的利得与损失分析 直接计入所有者权益的利得和损失,是 指不应计入当期损益、会导致所有者权益 发生增减变动的、与所有者投入资本或者 向所有者分配利润无关的利得或者损失。

第5章

所有者权益变动表分析

第一节 所有者权益变动表分析目的与内容

第二节 所有者权益变动表的一般分析 第三节 股利决策对所有者权益变动影响的分析

第一节 所有者权益变动表分析目的与内容

一、所有者权益变动表的内涵 二、编制所有者权益变动表的意义 三、所有者权益变动表分析的目的 四、所有者权益变动表的分析内容

送股对所有者权益的影响再投资行为盈利增长的信号扩大筹资避税交易成本更小3送股对所有者权益的影响送股是一种比较特殊的股利形式它不直接增加股东的财富不会导致企业资产的流出或负债的增加不影响公司的资产负债及所有者权益总额的变化所影响的只是所有者权益内部有关各项目及其结构的变化即将未分配利润转为股本面值或资本公积超面值溢价

3.库存股对公司所有者权益的影响 (l)库存股不是公司的一项资产,而是 所有者权益的减项; (2)库存股的变动不影响损益,只影响 权益; (3)库存股的权力受限 。

所有者权益变动表分析(1)讲解学习共34页

谢谢

11能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

所有者权益变动表分析(1)讲解学习

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

财务分析--所有者权益变动表分析PPT文档共52页

▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪

28、知之者不如好之者,好之者不如乐之者。——孔子

财务分析--所有者权益变动表分析

11、获得的成功越大,就越令人高兴 。野心 是使人 勤奋的 原因, 节制使 人枯萎 。 12、不问收获,只问耕耘。如同种树 ,先有 根茎, 再有枝 叶,尔 后花实 ,好好 劳动, 不要想 太多, 那样只 会使人 胆孝懒 惰,因 为不实 践,甚 至不接 触社会 ,难道 你是野 人。(名 言网) 13、不怕,不悔(虽然只有四个字,但 常看常 新。 14、我在心里默默地为每一个人祝福 。我爱 自己, 我用清 洁与节 制来珍 惜我的 身体, 我用智 慧和知 识充实 我的头 脑。 15、这世上的一切都借希望而完成。 农夫不 会播下 一粒玉 米,如 果他不 曾希望 它长成 种籽; 单身汉 不会娶 妻,如 果他不 曾希望 有小孩 ;商人 或手艺 人不会 工作, 如果他 不曾希 望因此 而有收 益。-- 马钉路 德。

▪

29、勇猛、大胆和坚定的决心能够抵得上武器的精良。——达·芬奇

▪

30、意志是一个强壮的盲人,倚靠在明眼的跛子肩上。——叔本华谢谢! Nhomakorabea52

所有者权益变动表

所有者权益(股东

编制单 位:

项目

上年年末金额 1、会计政策变更 2、前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号 (—)本年净利润 (二)直接计入所有者权益的利得和损 1、可供出售金融资产公允价值变动净额 2、现金流量套期工具价值变动净额 3、与计入所有者权益项目相关的所得税

4、其他 小计

(三)所有者投入资本 1、所有者本期投入资本

2、其他

行次

实收资本 (或股 资本公积 本)

本年金额

有者权益(股东权益)变动表

日期:

单位:元

本年金额

盈余公积Leabharlann 未分配 利润上年金额

库存股 (减项)

所有者 权益合计

实收资本 (或股 本)

资本公积

盈余公积

未分配 利润

库存股 (减项)

所有者 权益合计

所有者权益变动表 完整

所有者权益变动表完整

所有者权益变动表记录了企业在一定期间内所发生的所有者权益的变化情况,其中包括股本、资本公积、盈余公积、未分配利润等项目。

下面是一份完整的所有者权益变动表样本:

企业名称:_______________ 日期:_______________

项目名称期初余额本期增加本期减少期末余额

股本

资本公积

盈余公积

未分配利润

合计

说明:

1. 本表内容应与企业的财务报表相符,数据准确、真实。

2. 若在本期内发生了资本金增资、减资等情况,应在“股本”栏中分别列出。

3. 本表需要每月、每季度、每年更新,以及在企业重大事项发生时进行调整。

4. 各项数据的计算方法应符合会计准则和法律法规要求。

5. 本表应在企业财务报表中作为重要组成部分,供管理层和投资人参考。

- 1 -。

第五章 所有者权益变动表的编制 《财务报表编制与分析》PPT课件

第一节 所有者权益变动表概述

(二)格式 所有者权益变动表以矩阵的形式列示:一方面(纵列)

,列示导致所有者权益变动的交易或事项,即所有者 权益变动的来源对在一定时期内所有者权益的变动情 况进行全面反映;另一方面(横列),按照所有者权 益的各组成部分(即实收资本、资本公积、其他综合 收益、盈余公积、未分配利润和库存股)列示交易或 事项对所有者权益各部分的影响。 见教材P86:表5-1(格式有些变化) 所有者权益变动表(个别)样式:新报表样式.doc

5

ห้องสมุดไป่ตู้

第二节 所有者权益变动表的编制方法

一、“上年年末余额”项目的填列 “上年年末余额”项目,反映在企业上年资产

负债表中的实收资本(或股本)、资本公积 、其他综合收益、盈余公积、未分配利润的 年末余额,分别根据有关项目的上年年末余 额填列。

6

第二节 所有者权益变动表的编制方法

二、“会计政策变更”和“前期差错更正”项目 的填列

3.“利润分配”各项目,反映当年对所有者(或股东 )分配的利润(或股利)金额和按照规定提取的 盈余公积金额等,并对应列在“未分配利润”和 “盈余公积”栏,根据“利润分配”有关明细账 户的发生额分析填列。

9

第二节 所有者权益变动表的编制方法

4.“所有者权益内部结转”各项目,反映不影响当年 所有者权益总额的所有者权益各组成部分之间当 年的增减变动,包括资本公积转增资本(或股本 )、盈余公积转增资本(或股本)、盈余公积弥 补亏损等项金额,根据“盈余公积”和“资本公 积”账户的发生额分析填列。

1.“会计政策变更”项目,反映企业采用追溯调 整法处理会计政策变更对所有者权益的累积影 响金额。

2. “前期差错更正”项目,反映企业采用追溯重 述法处理会计差错更正对所有者权益的累积影 响金额。

所有者权益变动表.pdf

实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计

一、上年年末余额

加:会计政策变更

前期差错更正二、本年年初余额

三、本年增减变动金额(减少以“

-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.现金流量套期工具公允价值变动净额

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入资本和减少资本

1. 所有者投入资本

2.股份支付计入所有者权益的金额所有者权益(股东权益)变动表本年金额上年金额项 目

行次

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配3.其他

(五)所有者权益内部结转1.资本公积转增资本

2.盈余公积转增资本

3.盈余公积弥补亏损

4.其他

四、本年年末余额。

【初级会计实务课件】财务报告—所有者权益变动表和附注

重要报表项目的说明 终止经营税后利润的金额及其计算过程(终止经营的收入、费用、利润总额、 所得税费用等) 终止经营:企业已被处置或被划归为持有待售的、在经营和编制财务报表时 能够单独区分的组成部分,该组成部分代表一个独立的主要业务范围或一个 主要经营地区,按照企业一项单独计划将整体或部分进行处置。仅仅为了再 出售而取得的子公司也属于终止经营 判断持有待售: (1)企业已经就处置该组成部分作出决议 (2)企业已经与受让方签订了不可撤销的转让协议

初级会计实务

任务三 所有者 权益变动表

主讲人:

表升为主表,体现了企业综合收益:

直接计入当期损益的利得和损失应

1

包含在净利润中

直接计入所有者权益的利得 和损失+最终属于所有者权 益变动的净利润

2

直接计入所有者权益的利得和损失

应单列项目反映

反映各项交易和事项导致的所有者权益增减变动, 以及所有者权益各组成部分增减变动的结构性信 息 净利润及其分配情况作为所有者权益变动的组成 部分,不需要单独设置利润分配表

(二)报表中各项目主

要根据各损益类科 目的发生额分析填

列。

1、“营业收入”项目:根据“主营业务收入”和“其他业务收入”科目 的本期发生额分析填列。 2、“营业成本”项目:根据“主营业务成本”和“其他业务成本”科目 的本期发生额分析填列。 3、“税金及附加”项目,反映本期应负担的消费税、城市维护建设税、 教育费附加、资源税、土地增值税、房产税、土地使用税、印花税等。 本项目根据“税金及附加”科目的本期发生额分析填列。 4、“销售费用”项目:根据“销售费用”科目的本期发生额分析填列。 5、“管理费用”项目:根据“管理费用”科目的本期发生额分析填列。 6、“财务费用”项目:根据“财务费用”科目的本期发生额分析填列。 其他项目的填列比照进行。

第6章 所有者权益变动表

所有者权益变动表格式见教材p39(美的2008)

第一节 所有者权益变动表分析的 目的与内容

股东权益变动表与资产负债表、利润表的关系

与利润表:“净利润”直接来源于利润表,是变动的最基本原 因 与资产负债表:第一行和最末一行即为资产负债表中期初和期 末数据,中间解释了这一金额从期初至期末的变化过程; “公允价值变动损益”+“直接计入所有者权益的利得和损 失”,反映本期尚未处置的以公允价值计量的资产的公允价值 变动累积金额

四张报表的关系如下:

期初存量

变动过程

现金流量表 经营活动产生的现金流量 投资活动产生的现金流量 筹资活动缠上的现金流量 现金净增加额

期末存量

期初资产负债表 现金 其他资产 总资产 -负债 所有者权益

所有者权益变动表 股东投资变动 净利润 应计入所有者权益的利得 和损失 所有者权益变动额 利润表 收入 -费用 净利润

所有者权益变动表分析的目的与内容 所有者权益变动表的一般分析 股利决策对所有者权益变动影响的分析

第七章 所有者权益变动表分析

第一节 分析的目的与内容资资本与留存收益的集合,是股东

投资与经营发展能力的资本体现。

所有者权益变动表是反映公司本期内截止期末所有者

权益变动情况的报表。全面反映企业收益,包括经营业

绩和利得。

第一节 所有者权益变动表分析的 目的与内容

所有者权益变动表应包括的内容(变动原因)

会计政策变更、会计差错更正累积影响额 ——会计技术影响额 净利润——经营业绩 全 面 直接计入所有者权益的利得和损失 收 益 ——非经常性、非经营性目的性的收益 投入资本和利润分配——与体外交换 内部结转 非业绩变动

所有者权益变动表

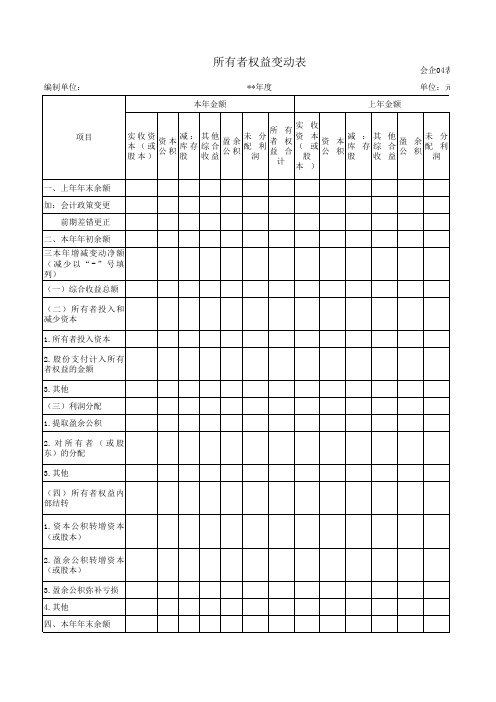

编制单位: 本年金额 **年度 上年金额 其他 未 分 资 本 减 :其 他 未 分 资本 盈余 者 权 资 本 盈 余 本(或 库存 综合 配 利 ( 或 库 存综 合 配 利 公积 公积 益 合 公 积 公 积 股本) 股 收益 润 股 股 收 益 润 计 本 )

一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三本年增减变动净额 (减少以“-”号填 列) (一)综合收益总额 (二)所有者投入和 减少资本 1.所有者投入资本 2. 股份支付计入所有 者权益的金额 3.其他 (三)利润分配 1.提取盈余公积 2. 对 所 有 者 ( 或 股 东)的分配 3.其他 (四)所有者权益内 部结转 1. 资本公积转增资本 (或股本) 2. 盈余公积转增资本 (或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额

会企04表 单位:元

所 有 者 权 益 合 计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一节所有者权益变动表的内容和结构一、所有者权益变动表的内容所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。

所有者权益变动表应当全面反映一定时期所有者权益变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息,特别是要反映直接计入所有者权益的利得和损失,让报表使用者准确理解所有者权益增减变动的根源。

[讲义编号NODE00746700050100000101:针对本讲义提问]在所有者权益变动表中,企业应当至少单独列示反映下列信息的项目:(1)净利润;(2)其他综合收益;(3)会计政策变更和差错更正的累积影响金额;(4)所有者投入资本和向所有者分配利润等;(5)提取的盈余公积;(6)实收资本(或股本)、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

[讲义编号NODE00746700050100000102:针对本讲义提问]二、所有者权益变动表的结构1.以矩阵的形式列报为了清楚地表明构成所有者权益的各组成部分当期的增减变动情况,所有者权益变动表应当以矩阵的形式列示:一方面,列示导致所有者权益变动的交易或事项,改变了以往仅仅按照所有者权益的各组成部分反映所有者权益变动情况,而是从所有者权益变动的来源对一定时期所有者权益变动情况进行全面反映;另一方面,按照所有者权益各组成部分(包括实收资本(或股本)、资本公积、盈余公积、未分配利润和库存股)及其总额列示交易或事项对所有者权益的影响。

2.列示所有者权益变动表的比较信息准则规定,企业需要提供比较所有者权益变动表,因此,所有者权益变动表还就各项目再分为“本年金额”和“上年金额”两栏分别填列。

所有者权益变动表的具体格式如表5-1所示。

[讲义编号NODE00746700050100000103:针对本讲义提问](或 股本) 公 积 存 股 公 积 利润 权益 合计 (或 股本) 公 积 存 股 公 积 利润 权益 合计一、上年年末余额[讲义编号NODE00746700050100000104:针对本讲义提问]续表项 目本年金额 上年金额实收 资本 (或股 本)资 本 公 积减: 库 存 股 盈 余 公 积未分配 利润所有者 权益 合计 实收 资本 (或 股本) 资 本 公 积减: 库 存 股 盈余 公 积未分配 利润所有者 权益 合计加: 会计政策变更前期差错更正[讲义编号NODE00746700050100000105:针对本讲义提问]续表项 目本年金额 上年金额实收 资本 (或股本) 资 本 公 积减: 库 存 股 盈余 公 积未 分配 利润 所有者权益合计 实收资本(或 股本)资 本 公 积 减: 库 存 股 盈 余 公 积未分配 利润所有者权益合计二、本年年初余额三、本年增减变动金额(减少以“- ” 号填列)[讲义编号NODE00746700050100000106:针对本讲义提问]项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计(一)净利润(二)其他综合收益[讲义编号NODE00746700050100000107:针对本讲义提问] 续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计上述(一)和(二)小计(三)所有者投入和减少资本[讲义编号NODE00746700050100000108:针对本讲义提问]合计1. 所有者投入资本2. 股份支付计入所有者权益的金额[讲义编号NODE00746700050100000109:针对本讲义提问]续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计3. 其他(四)利润分配1. 提取盈余公积[讲义编号NODE00746700050100000110:针对本讲义提问](或股东)的分配3. 其他[讲义编号NODE00746700050100000111:针对本讲义提问] 续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计(五)所有者权益内部结转1. 资本公积转增资本(或股本)[讲义编号NODE00746700050100000112:针对本讲义提问][讲义编号NODE00746700050100000113:针对本讲义提问] 续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计4. 其他四、本年年末余额[讲义编号NODE00746700050100000114:针对本讲义提问]【注意】在所有者权益变动表中,净利润和直接计入所有者权益的利得和损失均单列项目反映,体现了企业综合收益的构成。

[讲义编号NODE00746700050100000115:针对本讲义提问]第二节所有者权益变动表的编制一、所有者权益变动表项目的填列方法所有者权益变动表各项目均需填列“本年金额”和“上年金额”两栏。

(一)上年金额栏的填列方法所有者权益变动表“上年金额”栏内各项数字,应根据上年度所有者权益变动表“本年金额”栏内所列数字填列。

如果上年度所有者权益变动表规定的各个项目的名称和内容同本年度不相一致,应对上年度所有者权益变动表各项目的名称和数字按本年度的规定进行调整,填入所有者权益变动表“上年金额”栏内。

[讲义编号NODE00746700050100000116:针对本讲义提问](二)本年金额栏的填列方法所有者权益变动表“本年金额”栏内各项数字一般应根据“实收资本(或股本)”、“资本公积”、“盈余公积”、“利润分配”、“库存股”、“以前年度损益调整”科目的发生额分析填列。

企业的净利润及其分配情况作为所有者权益变动表的组成部分,不需要再单独编制利润分配表列示。

[讲义编号NODE00746700050100000117:针对本讲义提问]二、所有者权益变动表各项目的列报说明1.“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、资本公积、库存股、盈余公积、未分配利润的年末余额。

2.“会计政策变更”和“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错更正的累积影响金额。

为了体现会计政策变更和前期差错更正的影响,企业应当在上期期末所有者权益余额的基础上进行调整得出本期期初所有者权益,根据“盈余公积”、“利润分配”、“以前年度损益调整”等科目的发生额分析填列。

[讲义编号NODE00746700050100000118:针对本讲义提问]3.“本年增减变动额”项目分别反映如下内容:(1)“净利润”项目,反映企业当年实现的净利润(或净亏损)金额,并对应列在“未分配利润”栏。

(2)“其他综合收益”项目,反映企业当年根据准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,并对应列在“资本公积”栏。

(3)“净利润”和“其他综合收益”小计项目,反映企业当年实现的净利润(或净亏损)金额和当年计入其他综合收益金额的合计额。

[讲义编号NODE00746700050100000119:针对本讲义提问](4)“所有者投入和减少资本”项目,反映企业当年所有者投入的资本和减少的资本。

其中:“所有者投入资本”项目,反映企业接受投资者投入形成的实收资本(或股本)和资本溢价(或股本溢价),并对应列在“实收资本”和“资本公积”栏。

“股份支付计入所有者权益的金额”项目,反映企业处于等待期中的权益结算的股份支付当年计入资本公积的金额,并对应列在“资本公积”栏。

(5)“利润分配”下各项目,反映当年对所有者(或股东)分配的利润(或股利)金额和按照规定提取的盈余公积金额,并对应列在“未分配利润”和“盈余公积”栏。

其中:“提取盈余公积”项目,反映企业按照规定提取的盈余公积。

“对所有者(或股东)的分配”项目,反映对所有者(或股东)分配的利润(或股利)金额。

[讲义编号NODE00746700050100000120:针对本讲义提问](6)“所有者权益内部结转”下各项目,反映不影响当年所有者权益总额的所有者权益各组成部分之间当年的增减变动,包括资本公积转增资本(或股本)、盈余公积转增资本(或股本)、盈余公积弥补亏损等项金额。

为了全面反映所有者权益各组成部分的增减变动情况,所有者权益内部结转也是所有者权益变动表的重要组成部分。

其中:“资本公积转增资本(或股本)”项目,反映企业以资本公积转增资本或股本的金额。

“盈余公积转增资本(或股本)”项目,反映企业以盈余公积转增资本或股本的金额。

“盈余公积弥补亏损”项目,反映企业以盈余公积弥补亏损的金额。

[讲义编号NODE00746700050100000121:针对本讲义提问]【例5-1】甲公司2009年年末所有者权益合计数为4735万元,2010年实现净利润1560万元,2010年3月分配上年股利630万元;2010年8月发现2008年、2009年行政部门使用的固定资产分别少提折旧200万元和300万元(达到重要性要求),假设按税法规定上述折旧不再允许税前扣除。

甲公司自2008年4月1日起拥有乙公司30%的股权(具有重大影响),2010年10月乙公司将自用房地产转换为采用公允价值模式计量的投资性房地产,该项转换导致乙公司所有者权益增加400万元;甲公司适用企业所得税税率25%,按净利润10%计提盈余公积。

【分析】若不考虑其他因素,则甲公司2010年度“所有者权益变动表”中所有者权益合计数本年年末余额应列示的金额=4735+1560―630―(200+300)+400×30%=5285(万元)。

[讲义编号NODE00746700050100000122:针对本讲义提问]第三节合并所有者权益变动表合并所有者权益变动表是反映构成企业集团所有者权益的各组成部分当期的增减变动情况的财务报表。

合并报表准则规定,合并所有者权益变动表应当以母公司和子公司的所有者权益变动表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并所有者权益变动表的影响后,由母公司合并编制。

合并所有者权益变动表也可以根据合并资产负债表和合并利润表进行编制。

[讲义编号NODE00746700050100000123:针对本讲义提问]一、编制合并所有者权益变动表应进行抵销的项目(1)母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额相互抵销,其抵销处理参见本书第二章第五节有关“长期股权投资与子公司所有者权益的抵销处理”的内容;(2)母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销,其抵销处理参见本书第三章第四节有关“母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销处理”的内容。