助学贷款论文

浅析高校国家助学货款风险防范策略论文

浅析高校国家助学货款风险防范策略论文国家助学贷款是党中央、国务院在社会主义市场经济条件下,利用金融手段完善我国普通高校资助政策体系,加大对普通高校贫困家庭学生资助力度所采取的一项重大措施。

国家助学贷款是由政府主导、财政贴息,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的银行贷款。

以下是店铺今天为大家精心准备的:浅析高校国家助学货款风险防范策略相关论文。

内容仅供参考,欢迎阅读!浅析高校国家助学货款风险防范策略全文如下:一、国家助学贷款的风险分析所谓国家助学贷款风险,是指银行和学校在处理助学贷款业务的过程中,一般来讲,按照风险产生的来源可将其分为经济环境风险、道德意识风险、社会体制风险等。

1、经济环境风险国家助学贷款中的经济风险,一方面来源于经济发展不均衡的社会环境,另一方面来源于个体家庭经济状况的差异。

当前经济条件下,应届大学生的就业问题受到了严峻的考验。

因此,缺乏稳定经济收入的贷款主体只能面临违约的无奈局面。

此外,部分顺利就业的学生由于家庭负担沉重、经济压力巨大,也在一定程度上造成了延期还款的情况出现。

保障国家助学贷款得到按期偿还的唯一途径便是贷款主体的未来收入,当贷款者失去偿还能力情况下,银行的贷款回收便受到了极大阻碍。

2、道德意识风险国家助学贷款中的道德意识风险,是指在该项业务办理的过程中,由于贷款主体的道德缺陷导致国家助学贷款甚至是银行遭受各项损失所带来的风险。

道德意识风险主要源于两方面。

一是物作他用:贷款主体诚信缺失、法律意识淡薄,将国家助学贷款用作投资理则一等其他用途;二是用非其人:近年来部分家境相对优越的学生积极申请助学贷款,并将学费为家庭其他成员所用,此类现象势必导致放贷过程中管理成本的增加。

3、社会体制风险社会体制风险,是指由于社会相关制度体系的不完善,造成银行在办理国家助学贷款过程中受到的风险。

目前,国家正在建立个人征信系统,但是由于科技手段相对落后,因此全国联网使用的个人信用征询系统的完善仍需等待。

《2024年助学贷款违约问题实证研究》范文

《助学贷款违约问题实证研究》篇一一、引言助学贷款是政府和金融机构为支持家庭经济困难学生完成学业而设立的金融工具。

然而,近年来,助学贷款违约问题逐渐凸显,不仅影响了金融机构的运营安全,也对社会的公平正义造成了负面影响。

本文以助学贷款违约问题为研究对象,旨在分析其成因及解决策略,为相关政策的制定提供实证支持。

二、研究背景与意义随着高等教育规模的不断扩大和家庭经济困难的现实问题,助学贷款逐渐成为广大经济困难学生的重要资助手段。

然而,随着贷款规模的扩大,助学贷款违约问题逐渐显现,成为影响社会公平正义和金融稳定的重要因素。

因此,对助学贷款违约问题进行实证研究具有重要的现实意义和价值。

三、文献综述已有研究多从法律、经济、教育等角度对助学贷款违约问题进行分析。

在法律方面,研究主要关注违约的法律责任和处罚措施;在经济方面,研究主要分析违约的经济成本和影响;在教育方面,研究则探讨教育资助政策、教育质量与违约之间的关系。

这些研究为本文提供了丰富的理论依据和实证支持。

四、研究方法与数据来源本研究采用实证研究方法,通过问卷调查、访谈、文献资料等方式收集数据。

数据来源包括国家助学贷款管理部门的官方数据、相关金融机构的贷款数据以及学校、社会组织的调查数据等。

在数据处理和分析方面,采用描述性统计、相关性分析、回归分析等方法,对助学贷款违约问题进行深入研究。

五、实证分析1. 助学贷款违约现状根据统计数据,助学贷款违约率呈上升趋势,违约学生群体具有明显的特征:家庭经济困难、学业成绩不佳、就业困难等。

此外,部分学生由于缺乏诚信意识,故意违约,加剧了问题的严重性。

2. 助学贷款违约成因分析(1)个人因素:包括家庭经济困难、学业成绩不佳、就业困难等,这些因素导致学生无法按时偿还贷款。

(2)政策因素:政策宣传不到位、还款流程繁琐等政策因素也会影响学生的还款意愿和还款能力。

(3)社会因素:包括社会信用体系不完善、就业市场不景气等社会因素也会对助学贷款违约产生影响。

我国高校助学贷款问题论文

我国高校助学贷款问题研究摘要:经多年的实践证明,助学贷款在帮助贫困生入学方面起到了重要的积极作用。

但是,在助学贷款具体实施的过程中存在着很多的问题:银行态度消极,政府职能缺位、学生违约率高。

为了构建健全而完善的助学贷款体系,要从实际出发,联系我国助学贷款现状、借鉴国外优秀经验。

为我国的助学贷款政策重新构建体系,完善其框架,让它发挥更大的效用。

关键词:高等教育助学贷款问题研究一.我国助学贷款政策和实施现状(一)我国的助学贷款政策助学贷款在发达国家是一种非常广泛而成熟完善的一种助学方式。

西方国家以美国为代表,该国早在1950年就已经出现了助学贷款项目。

与其相比,我国的助学贷款起步较晚,主要分为以下几个阶段:1、试行阶段(1999年6月—2000年1月)在这个阶段,由于助学贷款才在我国产生,属于试行阶段,仅在北京等8个经济比较发展的城市试点,由中国工商银行独家承办。

在这个时期对助学贷款的要求很严格,必须有担保人和责任人,另外还有严格的偿还责任。

由于刚开始试行,各个方面的条件不够成熟。

因此,到1999年底,试点的8个城市只贷出了400多万元,并没有能从根本上解决贫困生的上学问题1。

2、调整阶段(2000年2月—2004年6月)总结了试点城市助学贷款的情况和经验教训后,在这个时期,将助学贷款分国家助学贷款和一般商业贷款,在偿还责任方面也做了调整,助学贷款的范围也在全国全面铺开,贷款的对象也扩大到研究生。

到2002年7月时,中国人民银行、教育部、财政部联合发出《关于切实推进国家助学贷款工作有关问题的通知》,要求教育行政部门和学校逐步建立普通高等院校学生个人信用征询制度。

政策的调整在一定程度上提高了银行和个人的积极性。

据统计,截止2004年3月底共发放贷款69.5亿元人民币,惠及80多万名贫困大学生2。

3、完善阶段(2007年7月—至今)为了进一步的完善我国助学贷款的政策,教育部、财政部、人民银行和银监会于2004年7月制定了《关于进一步完善助学贷款工作的若干意见》,该意见首先对还款期进行了调整,另外还对贷款学生在校期间的贷款全额贴息。

助学贷款政策作文

助学贷款政策作文你有没有想过,有这么一个东西,就像超级英雄一样,在很多人的求学之路上及时出现,拯救他们于“钱荒”的困境之中呢?这个超级英雄就是助学贷款啦!咱先说说为啥会有这么个助学贷款政策吧。

你看啊,在这个时代,教育就像是一把神奇的钥匙,可以打开无数扇通往美好生活的大门。

但是呢,有些家庭因为各种原因,经济上有点紧巴巴的,就像口袋破了个洞,钱总是不够花。

对于那些怀揣着大学梦的孩子来说,那简直就是望着近在咫尺的梦想,却被一道名为“学费”的高墙给挡住了。

这时候,助学贷款就闪亮登场啦!助学贷款这政策啊,那可是相当的人性化。

它就像是一个贴心的小伙伴,轻轻地对那些为学费发愁的学生说:“别怕,我来帮你!”比如说,申请的手续并没有繁琐到让你看一眼就想放弃。

只要你符合条件,提供一些必要的材料,就像你的家庭经济情况证明之类的,就可以踏上申请助学贷款的道路啦。

而且,这个贷款的额度也是经过精心考量的,基本上能够满足大部分同学的学费和基本生活费用的需求呢。

这就好比你要去旅行,它给你的钱足够你买到车票、订到住宿,还能让你有饭吃,不至于在求学的路上饿肚子。

再说说这个贷款的还款方式吧,这就更有意思了。

它可不是那种一毕业就把你逼得喘不过气来的催债模式。

还款期限通常是比较长的,给了同学们足够的时间去在社会上站稳脚跟。

就像是你刚刚学会走路,它不会一下子就让你去跑马拉松一样。

你可以在自己有了稳定的收入之后,再慢慢还款。

而且啊,还款的方式也很灵活,就像你可以选择每个月还一点,或者按照一定的期限集中还款,就看哪种方式适合你自己的经济状况了。

这感觉就像是和一个很宽容的朋友在打交道,他理解你的难处,愿意陪着你慢慢成长,等你有能力了再回报。

对于很多家庭条件不太好的学生来说,助学贷款可不仅仅是一笔钱,那简直就是改变命运的魔法棒啊!有了这笔钱,那些原本可能要放弃大学梦的同学就可以大大方方地走进大学校园,去学习知识,去结交朋友,去开拓自己的视野。

他们可以像其他同学一样,在图书馆里埋头苦读,参加各种有趣的社团活动,去追求自己的梦想。

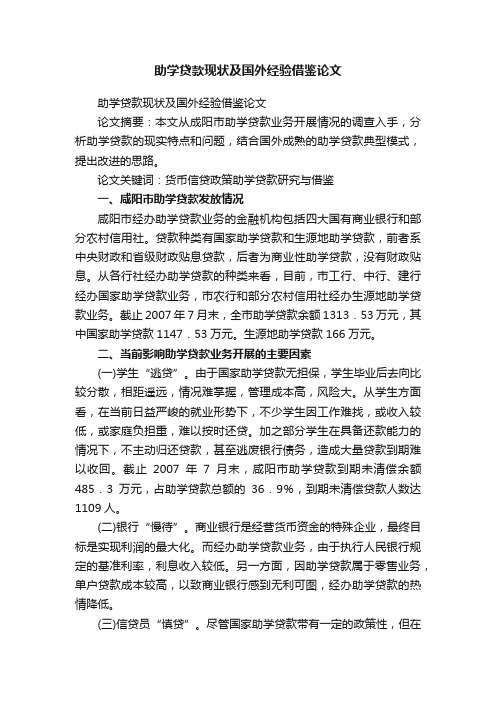

助学贷款现状及国外经验借鉴论文

助学贷款现状及国外经验借鉴论文助学贷款现状及国外经验借鉴论文论文摘要:本文从成阳市助学贷款业务开展情况的调查入手,分析助学贷款的现实特点和问题,结合国外成熟的助学贷款典型模式,提出改进的思路。

论文关键词:货币信贷政策助学贷款研究与借鉴一、咸阳市助学贷款发放情况咸阳市经办助学贷款业务的金融机构包括四大国有商业银行和部分农村信用社。

贷款种类有国家助学贷款和生源地助学贷款,前者系中央财政和省级财政贴息贷款,后者为商业性助学贷款,没有财政贴息。

从各行社经办助学贷款的种类来看,目前,市工行、中行、建行经办国家助学贷款业务,市农行和部分农村信用社经办生源地助学贷款业务。

截止2007年7月末,全市助学贷款余额1313.53万元,其中国家助学贷款1147.53万元。

生源地助学贷款166万元。

二、当前影响助学贷款业务开展的主要因素(一)学生“逃贷”。

由于国家助学贷款无担保,学生毕业后去向比较分散,相距遥远,情况难掌握,管理成本高,风险大。

从学生方面看,在当前日益严峻的就业形势下,不少学生因工作难找,或收入较低,或家庭负担重,难以按时还贷。

加之部分学生在具备还款能力的情况下,不主动归还贷款,甚至逃废银行债务,造成大量贷款到期难以收回。

截止2007年7月末,咸阳市助学贷款到期未清偿余额485.3万元,占助学贷款总额的36.9%,到期未清偿贷款人数达1109人。

(二)银行“慢待”。

商业银行是经营货币资金的特殊企业,最终目标是实现利润的最大化。

而经办助学贷款业务,由于执行人民银行规定的基准利率,利息收入较低。

另一方面,因助学贷款属于零售业务,单户贷款成本较高,以致商业银行感到无利可图,经办助学贷款的热情降低。

(三)信贷员“慎贷”。

尽管国家助学贷款带有一定的政策性,但在实际管理与考核中,商业银行将助学贷款视同一般商业性贷款,纳入贷款质量考核体系,实行严格的贷款责任追究制度,贷款质量同信贷人员的工资收入挂钩,强化贷款责任约束,影响了信贷人员的积极性。

助学金的征文(精选11篇)

助学⾦是为体现党和政府对普通本科⾼校、⾼等职业学校家庭经济困难学⽣的关怀,帮助他们顺利完成学业,以下是店铺精⼼整理的助学⾦的征⽂(精选11篇),希望对⼤家有所帮助。

助学⾦的征⽂1 静⽴于在芙蓉宿舍楼道微柔的⼣阳下,湖光溢彩,满树繁花,⼣阳向晚,霞晕纷飞。

曾⼏何时,这样温馨可⼈的景致只蜷卷在我潮起潮落、云卷云舒的梦想⾥可望⽽不可即。

张爱玲在其《天才梦》中这样写道:“⽣命是⼀袭华美的袍,⾥⾯爬满了虱⼦。

”梦想形⽽上,现实却逼仄狭窄,我从云贵⾼原某个不为⼈知的清冷纬度⽽来,于这东南海滨的楼市喧嚣、飞红流翠⾯前,却显得醒⽬⽽突兀,灼痛难忍,彼时的我诚然是⽣活在⼀袭华美的爬满虱⼦的袍上,梦想华美⽽现实爬满虱⼦,我尽可能⼩⼼地擦拭,不忍舍弃。

有⼈说,寒门⼦弟的求学路途就好⽐⼀场突围,家⼈都在为其掩护,等其突围出去后,⾝边的⼈全都已被蛀穿倒下。

这样的描述于我的内⼼讳莫如深,我在不置可否,⽆所适从:不知是该在命运的履历中向⾃我梦想发去唁电,还是在半明半昧的梦途中做那⼀个死命突围求⽣的兵⼠。

伏契克说,⽣活是没有旁观者的。

诚如是,彼时的我宁愿做⼀个隐者在云贵⾼原陡峻巍峨的⾼度下消遁⽆息,可是现实的张⽛舞⽖不许我从容退怯,甚⾄勉强⾛开。

当九⽉破落的列车⾏⾛在苍⼭平原间,这时突围的序幕蹒跚地铺展开来,殊不知,它⾏驶在钢筋⽔泥与茅草庐舍间瘦⾻嶙峋的沟壑,也⾏⾛在不为⼈知的时光对少年理想沦陷的觊觎⾥。

城市和乡村好像久未谋⾯的孩⼦,淡忘了彼此间的关系并聒噪不休,我如履薄冰地在两个孩⼦⾯前⾯对着他们隐然的剑拔弩张。

⽗母最后选择了做我突围路上的掩护者,在现实的满⾯狰狞和梦想的赏⼼悦⽬⾯前,我不得已决意捧起梦想饮鸩⽌渴。

顺着纬度的漫漶,我费⼒地拽着⾃⼰⼈⽣的⾏囊,离开时光⾥昏暗破落的⼼舷,桅杆未⼲,便⼼急地找寻属于⾃⼰的⼤陆与⼴场,寻找属于⾃⼰的精神家乡,寻找那理想栖息的棉絮和稻场。

在苍茫的空隙和风景中,我欣慰地发现,迎接我的并不是幽暗的磨房,⽽是触⼿可及的云飞潮长,更让我受宠若惊的,还有⼈⽂关怀的优雅绵长、磬静声柔,⾛近了,就如同步⼊了福楼拜的⼩楼,闯⼊了⼤卫李嘉图的偌⼤朴素的庄园,邂逅特兰斯特罗姆充满味道的诗界。

助学贷款范文

助学贷款范文随着高等教育的普及和教育成本的不断上涨,助学贷款作为一种普遍存在的教育资助方式,在近年来备受关注。

助学贷款不仅提供了经济援助,还为更多有志于接受高等教育的学生提供了实现梦想的机会。

本文将探讨助学贷款的意义、助学贷款的申请流程以及如何合理管理助学贷款,旨在帮助读者对助学贷款有更深入的了解和有效的运用。

1. 助学贷款的意义助学贷款作为一项重要的教育资助手段,对于广大的贫困学子来说意义重大。

首先,它可以帮助那些经济条件不够优越的学生实现接受高等教育的愿望,为他们提供平等的机会。

其次,助学贷款还能缓解学生家庭经济压力,使得他们能够更加专注于学业,提高学习成绩和适应能力。

此外,助学贷款有助于培养更多的人才,促进国家的经济发展和社会进步。

2. 助学贷款的申请流程助学贷款的申请流程包括以下几个基本步骤:(1)了解政策:学生需要了解不同地区和学校的助学贷款政策,包括申请条件、借款额度、还款期限等信息。

(2)准备材料:学生需要准备相关的材料,如身份证明、家庭收入证明、学籍证明等。

确保材料的真实性和完整性。

(3)填写申请表格:根据所在地和所就读的学校不同,填写相应的助学贷款申请表格。

填写时应尽量准确详细地描述个人和家庭情况。

(4)申请提交:按照要求将填写好的申请表格及相关材料提交给相关部门或机构。

注意申请提交的时间和地点。

(5)审批与发放:申请材料提交后,学生需等待相关部门或机构的审批。

审批通过后,助学贷款将根据借款额度和学生的需求进行发放。

3. 合理管理助学贷款合理管理助学贷款对于学生的发展和未来的生活非常重要。

以下是一些建议:(1)制定预算:根据助学贷款的金额和还款期限,合理制定每个月的生活费用预算,确保有足够的资金用于学习和生活。

(2)理性消费:避免将助学贷款用于不必要的消费,如奢侈品购买和旅游等。

要合理安排花费,遵循理性消费原则。

(3)积极学习与实践:充分利用大学时光,努力学习并开展相关实践活动,提高自己的综合素质,为未来的就业打下基础。

助学贷款征文

助学贷款征文第一篇:助学贷款征文一诺千金,诚信人生我是河南科技学院经济与管理学院的一名大四学生,一个来自偏远山区,来自农村的普普通通的农家孩子。

家境的贫寒,成长的艰辛是我对生活的最初印象,渴望知识,渴望走出农村一直是支撑着我自立自强的坚定信念;知识改变命运,爱心回报社会一直是我无怨无悔的人生追求。

大学是我获取力量的地方,更是我梦寐以求的知识天堂,可是面对一贫如洗的家庭,面对数额庞大的学费,往往让我为生活、学习犯愁。

多年来,父母为了供应我们姐弟俩上学不知花费了多少心血,哭了多少眼泪。

几乎每年的收入都投入到了我们的学业上,虽然没有殷实的生活条件,但是父母还是为儿女默默地付出着,节衣缩食,省吃俭用尽最大的努力为我和姐姐攒足学费,而这一切都是为了我们能够顺利入校,安心学习。

姐姐于20__年考入西藏民族学院,入学时因为家里实在拿不出那么多的钱交学费,她就申请了助学贷款,当学校老师了解到我家的实际情况后,就积极主动地帮她办了贷款手续,从而让她顺利地入学就读。

就这样助学贷款改变了姐姐的命运,实现了她的大学梦,更坚定了我不断进取的决心,20__年我也没有让父母失望顺利地考入河南科技学院,由于我和我姐同时念大学,所以一年的学费、生活费开支还是压的父母喘不过气,为了减轻家庭负担,我在大二向院里提交了助学贷款申请书,经过院领导老师的考核,一个星期后我就顺利地拿到了贷款合同。

这一切都让我深深地感受到国家助学政策的温暖,感受到了社会互助友爱的阳光,更让我坚定了自立自强的信念,决心珍惜学习机会,努力做好每一件事,关心尊重每一个人,尽自己微薄之力为他人为社会做点有意义的事。

在大二一年的学习生活中,我担任了新生的代理班主任,积极处理新生遇到的实际问题,在院领导老师的指导下,对大一新生进行心理疏导,帮助他们进行角色转换,使他们逐步适应了大学生活,明确了学习目标。

在担任团委宣传部部长时,我也积极主动为老师分忧,为同学服务,尽自己的最大努力做好每一件事,关心每一个人。

论国家助学贷款法律制度的完善

论国家助学贷款法律制度的完善随着社会发展与经济进步,高等教育已经成为越来越多学生选择的途径,而助学贷款作为一种重要的资助方式,对于解决学生家庭经济状况不佳的问题起到了积极的作用。

然而,我国的国家助学贷款制度仍存在许多问题,需要进一步完善。

本文将从国家助学贷款的现状、法律制度的问题以及完善方案等几个方面进行探讨。

一、国家助学贷款的现状我国国家助学贷款制度自1999年首次实施以来,已经取得了初步的成果,对于缓解学生家庭经济困难、帮助学生完成学业、促进教育公平方面发挥了重要作用。

截至2018年,全国共发放国家助学贷款超过2200亿元,惠及900万学生。

在国家助学贷款覆盖范围和资助标准等方面,也不断有所拓展和提高,越来越多的学生能够得到资助和支持。

然而,国家助学贷款的现状也存在许多问题。

首先,助学贷款的还款压力较大,贷款利率相对较高,很多学生在毕业后还款能力有限,甚至难以承受贷款本金和利息的双重负担。

其次,申请助学贷款存在一定的门槛和流程问题,如贷款条件复杂、审核时间长等,给申请人带来了一定的困难和不便。

此外,由于国家监管不严,存在一些不良的借贷机构卷款跑路、乱收费等问题。

这些都需要完善我国国家助学贷款的法律制度。

二、国家助学贷款法律制度的问题在当前国家助学贷款的实践中,存在以下几方面的法律问题:1、法规意识缺失。

在实际操作中,发放助学贷款的机构和用户往往缺乏对于助学贷款的法律法规的了解,具有盲目性,容易误解或扭曲其中的一些规定,进而对贷款合同的签订、利率的计算与适用等问题产生争议。

2、监管制度不完善。

助学贷款机构及其业务实践中缺乏行业标准、自律机制和监管约束等问题,使得利益多元化状况复杂,尤其存在着一些“套路贷”问题,而国家监管主体又缺乏相应的专业机构和标准,难以有效监管。

3、利息及滞纳金的标准问题。

对于利率标准、罚款标准的制定,不具有特有的法律规定,往往交由各类机构自行实施,缺乏监管,从而造成了公平性的不确定性。

我国助学贷款存在问题对策论文

浅谈我国助学贷款存在的问题与对策【摘要】国家助学贷款,是为解决家庭经济困难的大学生付不起学费以及生活费而发放的一种财政贴息的贷款,是国家运用经济手段资助贫困大学生顺利完成学业的一种重要形式。

然而,在具体实施过程中,国家助学贷款也暴力了不少问题,本文对当前国家助学贷款存在的问题进行了总结,并提出了解决这些问题的建议。

【关键词】助学贷款;还款;诚信教育一、国家助学贷款存在的主要问题(1)学生方面存在的问题。

一是助学贷款的还款渠道单一。

比如在实际中经常有这样的情况,一些学生毕业后工作地点在外地,不清楚该如何偿还贷款,还有不少学生忘记了贷款的还款日期或者将贷款的利息计算错了。

二是部分学生的诚信意识淡薄。

从本质上讲,国家助学贷款不仅是一种商业贷款,更是一种信用贷款。

在对部分接受国家助学贷款的同学进行调查时发现,不少同学不知道“个人信用体系”。

(2)银行方面存在的问题。

一是助学贷款存在高风险性。

国家助学贷款作为一种无担保信用贷款,不需要任何经济担保,受资助大学生一旦缺乏诚信或者或者偿还贷款能力不足,放贷银行就要承担很高的贷款风险。

二是助学贷款的成本高、收益低。

由于申请助学贷款的的学生人数多,但是额度却比较小,因此银行需要要动用较多的人力和财力对申请对象进行筛选和审核。

而且,到贷款还款期时,如果受资助的大学生违约或者无法取得联系,放贷银行必须组织安排有关人员通过打电话等手段催还贷款,这无疑又增加了银行的贷款成本。

因此银行对开展助学贷款业务的积极性都不高。

(3)学校方面存在的问题。

一是部分高等院校对助学贷款不够重视。

不少高等院校认为自己的职责在于人才的培养,因此对国家助学贷款政策的理解有一定的误区。

二是部分高校宣传力度不大。

目前,我国高等院校对国家助学贷款的宣传方法一般是通过招生咨询时对报考学生及学生家长进行宣传。

但是,对国家助学贷款的宣传范围过于狭窄,宣传形式太单一,宣传内容仅仅局限于助学贷款的申请条件和贷款额度,而对于接受助学贷款所要承担的道德和法律责任则明显宣传力度不足。

高校国家助学贷款模式分析论文

高校国家助学贷款模式分析摘要:通过对高校国家助学贷款模式和生源地信用助学贷款模式分析,提出应在全国范围内推行以生源地信用助学贷款为主、高校国家助学贷款为辅的国家助学货款模式,使国家助学贷款政策发挥更大的作用。

关键词:高校国家助学贷款;生源地信用助学贷款;模式分析中图分类号:g647 文献标识码:a 文章编号:1006-3315(2011)2-150-001国家助学贷款包括高校国家助学贷款和生源地信用助学贷款。

高校国家助学贷款是1999年试点以来,尤其是2004年实行新机制以来,经历了10年的发展,取得了显著的成效。

而生源地信用助学贷款是从2007年8月,在江苏、湖北、陕西、甘肃、重庆5省市开展生源地信用助学贷款试点后迅速推开的一种新的国家助学贷款模式。

下面就这两种国家助学贷款模式进行分析。

一、高校国家助学贷款高校国家助学贷款是由中央和地方政府共同推动的一种信用助学贷款。

国家助学贷款由银行发放,对象是普通高等院校中经济困难的在校全日制本、专科学生(含高职生),研究生和第二学士学位生。

高校国家助学贷款于1999年开始试行,然而在2003年部分进入还贷期的学生出现了超过20%的违约率,造成个别银行的一度停贷。

由于该制度在我国实施伊始,尚处在不断完善的阶段,仍有许多不成熟的地方,使高校国家助学贷款这一政策难以充分发挥作用。

主要体现在以下几点:1.政策性目标与商业化经营相冲突高校国家助学贷款政策是国家为了保证教育机会均等,提高国民的科学文化素质,推进社会公平,保持社会稳定,帮助经济困难的大学生顺利完成学业所制定的助学贷款制度。

助学贷款具有明显的政策性和福利性。

而国有商业银行则是按市场经济规律来运行的,其基本原则是安全性、生动性和盈利性。

两者目标的不一致,导致高校国家助学贷款本身存在着内生性的矛盾。

2.高校助学贷款缺乏针对性据调查,高校贫困生比例已达到25%。

随着高校的扩招和农村生源比例的增加,高校贫困生的比例呈逐年上升的趋势。

国家助学贷款工作论文

国家助学贷款工作论文随着社会的不断发展和教育的普及,高等教育已经成为我们国家的一项重要工作。

但是随之而来的高昂的学费和生活费,使得许多家庭无法承受,这就给学生们的学业造成了极大的困扰。

为了解决这一问题,国家开始推行了助学贷款计划,以帮助那些面临经济困难的大学生完成学业。

国家助学贷款计划的主要目的是为那些有学习意愿和能力的大学生提供必要的贷款,使其顺利完成学业,同时还要通过低息贷款的方式,鼓励更多的人参加高等教育以提高我国整体的教育水平。

这样,在国家加大对教育事业投资的同时,也为家庭经济困难的学生提供了一条经济支持的途径。

国家助学贷款计划的管理实行“国家管理,地方实施,校内管理”的模式。

即由各省市自行设立助学贷款管理中心和联席会议,并按照一定的标准制定出具体执行细则。

然后每所高校派出专人协调,跟进学生的需求情况,申请助学贷款等事宜。

贷款的审批和发放由各地的金融机构完成,这样可以有效地控制贷款额度,提高助学贷款计划的效率,确保贷款安全。

由于国家助学贷款计划的实施,大大缓解了普通家庭经济困难学生上大学的生活压力。

它极大地鼓励了学生们积极学习和投入自己的学业,达到了“先学习,后付款”的优惠政策,还缓解了家庭的财政负担,增强了家庭对子女受教育的信心和支持,促进更多的人参加高校教育,提高了社会整个教育水平和素质。

然而,国家助学贷款方案也面临着一些问题。

一些学生会因个人原因无法按时还款,导致有些学生长时间拖欠还款,影响贷款的健康发展。

各级管理部门应当加强对贷款发放和管理的监管,建立完善的贷款追缴机制,加强对学生的风险控制能力培养,增加对学生进行财务知识和贷款管理等方面的培训,使学生充分了解贷款的相关知识,懂得如何管理自己的贷款,按时还款。

此外,国家助学贷款计划应当根据学生的具体情况,调整利率、贷款额度和还款时间等方面的政策,使其更加符合广大贫困生的实际需求,为他们提供更好的帮助和支持。

综上所述,国家助学贷款计划对于解决家庭经济困难学生面临的学费和生活费问题,促进教育公平发挥了重要作用。

最新论文《高校助学贷款信用风险对策研究》

摘要:国家助学贷款实施近十六年,它为贫困家庭的学生获得资助提供了有效地保障。

在国家助学贷款规模日益扩大,受益人数越来越多的情况下,还款违约、信用风险一直是国家助学贷款面临的重要难题。

本文梳理了国家助学贷款信用风险研究现状及存在的问题,并提出了防控国家信用风险的有效对策。

关键词:高校助学贷款;信用风险;对策一、引言国家助学贷款自 1999 年实施以来,不断完善与发展,旨在促进教育公平,保障家庭困难学生的教育机会和减轻他们在校的学费、生活费等负担。

国家助学贷款是由政府主导、银行实施、高校参与保障贫困大学生能够顺利完成高等教育学业的保障制度。

国家助学贷款一般分为两类:生源地信用助学贷款与校园地国家助学贷款。

目前,国家助学贷款以生源地信用助学贷款为主,以校园地国家助学贷款为辅,贷款规模快速增长,受益学生逐年增加,从 1999~2014 年国家助学贷款累计发放 1200 亿元,惠及 1100 多万学生。

2015 年 7 月 8 日,国务院常务会议审议通过了《关于完善国家助学贷款政策的若干意见》,旨在减轻借款学生的经济负担,促进国家助学贷款持续健康发展,提高学生资助工作管理水平。

《关于完善国家助学贷款政策的若干意见》指出校园地国家助学贷款和生源地信用助学贷款期限统一调整为学制加 13 年、最长不超过 20 年。

还本宽限期从2.年延长至 3 年整。

还本宽限期内学生仅需支付利息,无须偿还本金。

国家助学贷款作为一项惠民政策在实施的过程中不断完善,为困难家庭的学生获得资助的提供重要渠道,但是信用风险、违约还款一直是国家助学贷款运行中面临的重要难题。

二、国家助学贷款信用风险研究现状及存在的问题国家助学贷款面临着违约率居高不下的困境,信用风险研究一直是学者们关注的话题。

李萍通过博弈论中信息不对称的理论分析了我国助学贷款的风险成因及存在的问题并提出了控制风险的对策建议。

刘颖以南京财经大学为例分析了校园地助学贷款和生源地信用助学贷款的现状及存在的问题,并提出了完善助学贷款的政策建议。

生源地信用助学贷款论文

生源地信用助学贷款论文

浅谈生源地信用助学贷款

【摘要】改入学地助学贷款为生源地助学贷款已经展开燎原之势,对生源地助学贷款可行性和存在问题进行分析,得出只有发展生源地助学贷款才有可能解决长期困扰学校、学生、银行的这一难题,才能进一步完善高校家庭经济困难学生资助体系,使更多的家庭经济困难学生受益,进一步推动我国高等教育健康、稳定发展。

【关键词】生源地助学贷款;发展背景;可行性;存在问题;贷后管理

一、发展背景

国家助学贷款已开展多年,然而执行情况并不理想,造成助学贷款难的原因很多。

入学地商业银行办理助学贷款过程中对执行国家助学贷款政策产生了各种忧虑,银行没有开办助学贷款的积极性可以说是一种必然结果。

只有改入学地助学贷款为生源地助学贷款,才有可能解决长期困扰学校、学生、银行的这一难题,使贫困学生顺利圆自己的大学梦。

财政部、教育部、国家开发银行于2007年开展了生源地信用助学贷款试点,受到了试点省份学生、家长及社会各界的普遍欢迎。

由此,财政部、教育部、银监会决定从2008年起进一步扩大生源地信用贷款覆盖范围,大力推进生源地信用助学贷款工作。

这项工作的开展,将进一步完善高校家庭经济困难学生资助体系,使更多的家庭经济困难学生受益,保障民生工程的实现,进一步推动高等教育健康、稳定发展。

2009年,全国各省份的生源地信用助学贷款,力争覆盖所有的市、县,实现家庭经济困难。

助学贷款政策作文

助学贷款政策作文你有没有想过,有这么一个政策,就像一个超级英雄,默默地守护着那些怀揣梦想却被经济问题困扰的学子们?没错,这个超级英雄就是助学贷款政策啦!咱先说说那些家庭经济不太好的同学吧。

他们就像一颗颗充满潜力的种子,可是没有合适的土壤(钱),很难茁壮成长。

以前啊,好多同学可能因为家里穷,只能眼巴巴地看着大学的校门,那心里得多难受啊。

就像你站在一个宝藏面前,却没有钥匙打开大门一样。

但是,助学贷款政策一来,就像是给这些同学送上了一把神奇的钥匙。

这个政策就像是一阵及时雨,滋润着这些渴望知识的心灵。

有了助学贷款,同学们就可以大大方方地走进大学校园,去学习那些有趣的知识,结交来自五湖四海的朋友,去参加各种各样的社团活动。

这可不仅仅是能上大学这么简单,这是给他们打开了一个全新的世界啊。

你看,贷款这事儿听起来好像有点压力,毕竟是借了钱嘛。

但是助学贷款就很贴心。

它的利息低得就像一只小绵羊,温温柔柔的,不会像那些商业贷款的“大老虎”,让你一看到就害怕。

而且还款的方式也特别人性化。

它就像一个善解人意的朋友,知道你刚毕业可能没多少钱,所以给你足够的时间去慢慢还。

这就像是在你前进的道路上搭了一个小梯子,让你可以一步一步稳稳地往上爬,既不会一下子把你压垮,又能让你有足够的动力去努力奋斗。

对于整个社会来说呢,助学贷款政策也是个大功臣。

它就像一个智慧的播种机,把知识的种子撒向各个角落。

不管是来自偏远山区的孩子,还是城市里家庭困难的学子,都有了平等接受高等教育的机会。

这就意味着,咱们社会的人才库变得更加丰富多样啦。

这些接受了教育的同学,将来就会像星星一样,在各个领域闪闪发光。

有的可能成为治病救人的医生,有的会是教书育人的老师,还有的说不定能发明出超级厉害的东西,改变我们的生活呢。

而且啊,助学贷款政策还体现了一种社会的温暖和公平。

它告诉大家,不管你出身如何,只要你有梦想,有努力向上的决心,这个社会就会拉你一把。

这就像大家都在一个大船上,不会让任何一个有梦想的人因为经济的小风浪就被抛下海。

助学贷款英文作文

助学贷款英文作文Title: The Significance of Student Loans in Higher Education。

In today's society, the pursuit of higher education is often accompanied by the challenge of financing it. As tuition fees continue to rise, many students find themselves turning to student loans as a means to fulfill their academic ambitions. In this essay, we will explore the significance of student loans in facilitating access to higher education and the implications they hold for individuals and society at large.First and foremost, student loans play a crucial role in providing access to education for individuals who may not have the financial means to afford it otherwise. For many aspiring students, especially those from low-income backgrounds, student loans represent an opportunity to pursue their academic dreams without being constrained by financial barriers. By offering financial assistance, theseloans ensure that talented individuals have the chance to develop their skills and contribute to society through education.Moreover, student loans contribute to the overall advancement of society by fostering a more educated and skilled workforce. In an increasingly competitive global economy, a well-educated workforce is essential for driving innovation, economic growth, and social progress. By investing in education through student loans, societies can empower individuals to acquire the knowledge and skills needed to thrive in the modern world, ultimately leading to broader societal benefits.However, it is essential to acknowledge that student loans also come with certain challenges and risks. One significant concern is the burden of debt that many students face upon graduation. As they enter the workforce, graduates are often saddled with substantial loan repayments, which can impact their financial stability and limit their ability to pursue other life goals, such as buying a home or starting a family. Additionally, highlevels of student debt can exacerbate socioeconomic inequalities by disproportionately affecting those from disadvantaged backgrounds.Furthermore, the issue of student loan debt has broader implications for the economy as a whole. Mounting student debt can hinder economic growth by reducing consumer spending and limiting investment in other sectors. Moreover, it can create a ripple effect that affects various aspectsof the economy, from housing markets to retirement savings. Addressing the challenges associated with student loansthus requires a comprehensive approach that considers both individual and societal impacts.In light of these considerations, it is clear that student loans represent a double-edged sword in higher education. While they offer essential financial support and enable access to education for many individuals, they also pose significant challenges and risks, both for borrowers and society as a whole. As such, it is imperative to strike a balance between providing access to education andensuring that students are not burdened with unsustainablelevels of debt.In conclusion, student loans play a vital role in facilitating access to higher education and drivingsocietal progress. However, they also present challenges in terms of debt burden and economic implications. By addressing these challenges and adopting policies that promote responsible borrowing and repayment, we can ensure that student loans continue to fulfill their role in supporting education and fostering a brighter future for individuals and society alike.。

关于国家助学贷款政策实施过程的思考论文

关于国家助学贷款政策实施过程的思考论文关于国家助学贷款政策实施过程的思考全文如下:摘要:随着我国经济体制、教育体制改革的不断深入和发展,以及政府一系列相关资助政策文件的发布,我国高等教育阶段逐渐形成了“奖、勤、助、贷、补、免、减”等多种形式共存的高校学生资助政策体系。

其中国家助学贷款政策是现今高校学生资助政策系统中的核心,是帮助贫困生完成学业的主方法和手段。

尽管国家助学贷款政策体系基本得到完善,但仍然有政策本身系统性的不足、执行中的失衡、执行手段的不到位等缺陷。

一、国家助学贷款定义国家助学贷款是指由政府主导、国家财政贴息,合作银行、教育行政部门与高校共同操作管理的专门帮助高校家庭经济困难学生支付在校期间学费和住宿费从而完成学业的无担保信用贷款。

它是国家在社会主义市场经济条件下,利用金融手段完善我国高校学生资助政策体系的重要举措,为实现“不让一个大学生因家庭经济困难而辍学”教育目标和“科教兴国”战略作出了重要贡献[1]。

国家助学贷款政策的基本原则是“不让一个大学生因贫困失学”。

国家助学贷款首先要解决高等教育成本中产生的教育机会公平问题同时还要考虑高等教育成本的可持续发展问题[2]。

二、我国国助学贷款相关政策国家助学贷款政策有1999年出台的《关于国家助学贷款的规定试行》、2000年出台的《关于助学贷款管理的若干意见》、2002年下发《关于切实推进国家助学贷款有关问题的通知》等,2021年出台《关于进一步完善国家助学贷款工作若干意见》国办发〔2021〕51号、2021年出台《关于建立健全普通本科高校高等职业学校和中等职业学校家庭经济困难学生资助政策体系的意见》国发〔2021〕13号、《关于在部分地区开展生源地信用助学贷款试点的通知》财教[2021]135号、2021年下发《教育部关于切实做好2021年普通高等学校新生入学“绿色通道”和贯彻落实国家资助政策有关工作的通知》及其配套办法等最新文件不断调整规定及其内容而形成的。

数学建模论文 助学贷款问题

目录一.摘要 (2)二.问题的重述2.1背景 (2)2.2问题 (2)三.问题的分析 (3)四.建模过程4.1基本假设 (4)4.2定义符号说明 (4)4.3模型建立与求解 (4)4.4模型检验与分析 (6)五.模型的评价与改进 (10)六.参考文献 (12)助学贷款问题一.摘要国家助学贷款是由政府主导、财政贴息、财政和高校共同给予银行一定风险补偿金,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的银行贷款。

本文就D题给出的小杨应当采用哪种还款方式他偿还贷款的金额最少问题进行研究,展开讨论、分析和建立数学模型,利用数学软件进行求解。

对于两种还款方式选择,实际上他还有两种选择,一:小杨经过宽限期再开始还款;二:小杨一毕业第二年就开始还款。

因此本文将对两种还款方式分别进行两种讨论,建立出对应的模型,偿还贷款的金额最少时即为最优解,最后进行编程和求解。

关键词:助学贷款还款方式还贷金额最优解二.问题的重述2.1背景国家助学贷款是党中央、国务院在社会主义市场经济条件下,利用金融手段完善我国普通高校资助政策体系,加大对普通高校贫困家庭学生资助力度所采取的一项重大措施。

国家助学贷款是由政府主导、财政贴息、财政和高校共同给予银行一定风险补偿金,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的银行贷款。

借款学生不需要办理贷款担保或抵押,但需要承诺按期还款,并承担相关法律责任。

借款学生通过学校向银行申请贷款,用于弥补在校学习期间学费、住宿费和生活费的不足,毕业后分期偿还。

2.2问题小杨是南华大学的一名2011级大一的新生,因为家境的原因决定申请助学贷款,大学期间需要借贷20000元。

已知助学贷款的申请是一年之中最少申请1000元,最高不能超过6000元,借款期限最低为6年,最长为14年,可以在大学期间接连申请,在大学就读期间贷款所产生的利息由国家(或地区)支付,每年的12月20日为还款期,从毕业时的6月20号到次年的12月20日为宽限期,宽限期内只需自付利息,不需偿还本金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增强还贷意愿和能力,全面完善资助管理体系——浅谈大学生助学贷款拖欠问题摘要:在我国新的资助政策与措施中,国家助学贷款是一项针对家庭经济困难学生惠及面最大、资助力度最大的主体性资助形式。

在助学贷款在惠及万千贫寒学子的同时,国家助学贷款的违约率已经逐渐成为制约国家助学贷款工作良性发展的瓶颈问题。

本文通过对大学生拖欠贷款问题的调查分析,阐述对此问题的原因分析和解决方案。

主题词:大学生助学贷款拖欠偿还能力偿还意识资助管理正文:在我国新的资助政策与措施中,国家助学贷款是一项针对家庭经济困难学生惠及面最大、资助力度最大的主体性资助形式。

国家助学贷款是由政府主导、财政贴息、财政和高校共同给予银行一定风险补偿金,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的银行贷款。

借款学生不需要办理贷款担保或抵押,但需要承诺按期还款,并承担相关法律责任。

借款学生通过学校向银行申请贷款,用于弥补在校学习期间学费、住宿费和生活费的不足,毕业后分期偿还。

随着国家助学贷款工作的持续开展和获贷大学生数量的不断增加,国家助学贷款的违约率已经逐渐成为制约国家助学贷款工作良性发展的瓶颈问题。

如何减小国家助学贷款违约率,提高学生还款意愿和还款能力成为了影响国家助学贷款政策落实的关键性问题。

南京航空航天大学于2001年开展国家助学贷款工作,先后与工商银行南京新街口支行、工商银行南京军管支行、中国银行南京玄武支行合作办理国家助学贷款业务;截至2007年10月,我校学生已有4684人获得新机制国家助学贷款,合同金额累计达7790.29万元。

2004年国家助学贷款新机制的运行以来,我校国家助学贷款工作进展迅速,家庭经济困难学生的困难得到了极大的解决,平均获贷率达到96%以上,新机制实行以来的放贷人数是老机制实行时的7倍,放贷金额是25倍。

在实践中,我校积极探索助学贷款质量管理服务体系,加强实施助学贷款系统化管理,注重对各个环节的过程控制,我校学生每年的逾期违约率控制在5%以内,大大低于全国平均水平,助学贷款管理与服务工作受到了贷款经办银行的赞誉和学生的好评。

为进一步实现降低贷款风险,提高按期还款率,促进高校助学贷款工作良性循环的目标,我校在国家助学贷款的组织、管理、服务体系等方面实践全面质量管理体系建设,做出了有益的创新与探索。

我们认为应按助学贷款相关群体(学生、学校、社会)分别重点解决如下难题:学生角度:难题一:部分大学生为什么不能如期还款?通过对学生的调查分析,我们总结了如下几点:1:还贷意识充足,但客观环境因素影响(身不由己型)部分同学在国家贷款到期后,有充足诚信意识和还贷能力,但却因学习生活中的相关事宜暂时耽搁如留学,旅游,出差等等。

这种学生处在以上两种能力之外,具有道德上的可行性,但制度上的违约性,贷款规定的时间以制度形式存在,就要求学生不能推迟一分一秒,这样做也是为了整体学生还贷的大局。

所以,在尽量控制的前提下,必须采取相应的违约处理措施,让学生正确的平衡利益相关性。

让学生意识到还贷不仅仅是能力和意识上的问题,还是制度上的义务和必要性。

2:诚信意识充足,但实际还贷能力制约(力不从心型)在诚信道德并不缺失的情况下,一部分学生仍面临很实际的问题——还款能力不到位,这主要体现在还款时间不能到位,还款资金无法满足,新困难的产生造成时间和资金双重困难。

在如此情况下,除了要在制度允许范围内延长学生还贷时间或分期还贷的资金安排,还要尽可能帮助学生解决实际困难,如学校推荐就业,后勤补贴工作等等,及时性的帮助学生提高还款能力。

3:主观意识故意,且能力充足不予配合(诚信缺失型)部分学生,在刚开始的申请贷款中,就抱有歪曲的不愿还款意愿,认为贷款是自己应得的款项,或是为满足一时需要而仓促贷款后,因制度宽松不愿还贷。

表现在有意拖欠贷款,采取各种理由相关措施拒绝履行义务。

对于这种学生可以加强两方面工作力度。

一:贫困生认定初期就否定相关学生的贷款申请,要严格执行管理工作,避免急躁和主管因素判断,要有客观的贫困证明和诚信证明等材料。

二:加强制度的约束力如诚信记录、就业防范等,让学生意识到故意拖延贷款的危害性代价大于保留财产所带来的利益。

难题二:如何提升学生诚信还贷意识和还贷能力?学生的助学贷款的主要形式可分为国家助学贷款和生源地信用助学贷款。

两者的区别在于前者贷款为学校协助鼓励银行办理,后者贷款则主要依靠当地的县级学生资助管理中心进行,高校没有开展相应诚信教育等,而通过其他的方式催促学生还款。

两者不一样的贷款形式决定了针对不同学生贷款群体不同的措施。

对于国家助学贷款学生,我们归纳总结了如下几点借贷管理措施:一:(恩)感恩诚信教育,激发诚信还贷动力。

诚信教育不能局限于课堂灌输,要有抓手和载体。

目前,高校仅把助学贷款当成一项“发放贷款,催还贷款”的机械工作,忽视了其诚信教育抓手的作用。

事实上,高校完全可以将助学贷款工作作为德育的一个重要载体,把助学贷款工作和诚信教育结合在一起。

在开展诚信教育时,融入现实工作中的真实例子,对学生动之以情,晓之以理,促使诚实守信内化为学生的道德品质,外化为学生自觉守信的行为,使学生认识到诚信的重要性的同时,认识到拖欠助学贷款的危害性。

这样既能成功地实现诚信教育的目的,又能无形地遏止拖欠助学贷款的不良现象,可谓两全其美。

二:(威)利用制度约束,明确违约危害性。

国家助学贷款的目的是帮助经济困难的大学生支付学费、住宿费和生活费,以保障其顺利完成学业。

这是党和国家对经济困难大学生的关怀,但这终究是贷款,不是救济,是要还款的。

而学生的诚信度和毕业后的流动性给还贷造成了困难。

因此,在诚信教育的前提下,还必须制定科学合理的助学贷款信用制度,加强信用管理,利用制度约束催促学生主动还贷。

在学生贷款前后实行风险提示制度,让学生自身了解欠贷、拖贷的危害性;以及在贷款前期进行学生的自主承诺制度,让学生以书面制度形势保证还贷顺利进行。

同时按制度规定的程序和贷款流程,把好审批关,做到宽严适度,合情合理。

既不能放宽条件,不讲原则,给不该贷款的人发放贷款,也不能严格过度,把经济困难的学生拒之门外,使经济困难学生失去学习机会。

三:(评)风险评估,筛选违约高危人群。

那么如何开展评估?我们认为具体的借贷学生筛选工作如下1:全面梳理千余个典型案例。

在以往的助学贷款管理工作基础上充分总结出以往违约学生特点、动机等。

2:梳理违约学生典型特征。

利用调查分析整理违约学生主观和客观的违约因素及典型特征。

3:比照分析确定违约指数。

在评测基础上确定每一位学生的违约指数,做到管理上的筛选工作。

而对于申请生源地信用助学贷款的学生而言,贫困认定是地方级工作。

而如果将高校认定与地方认定结合起来则能充分做好资助管理工作。

学校角度:难题一:学校如何做好助学贷款管理工作?1、进行国家助学贷款政策利益相关方的细分,构建全员化的协同管理体系,为国家助学贷款良性运行提供组织制度保障。

在实践中,南京航空航天大学认识到要明确主要利益相关方在助学贷款管理工作的关键控制功能,发挥政府在公共政策制定与服务上的主角作用、银行与学校在政策执行与诚信教育上的核心作用、获贷学生在自强诚信、成才发展上的自动自发意识,建立了银校合作开展诚信教育活动制度、案例警示教育制度、银校定期交流制度,逾期学生的信用档案制度、逾期提醒制度等;我校注重发挥其他利益相关方在贷款服务、贷后管理的协同效应,建立了与逾期学生家长联系制度,就职单位联系函制度、学生服务组织的直接咨询服务制度,就读学院的逾期通报制度、逾期学生家庭走访调研制度等,为有效降低助学贷款风险、提高回收率提供了制度保障。

2、进行国家助学贷款工作过程的细化,构建全程化的服务体系,为国家助学贷款良性运行提供工作机制保障。

(1)、完善多渠道的政策宣传教育平台,提高国家助学贷款的知晓度。

我校在招生过程中积极宣传国家与学校的资助政策体系,并通过录取通知书向所有学生邮寄《国家助学贷款指南》,并对家庭经济困难学生开通资助热线咨询电话;在新生报道期间,学校专门设立专门的国家助学贷款咨询台,与报到新生进行面对面的交流,同时积极利用展板、横幅、电子屏、多媒体查询系统、校园广播、校电视台等介绍国家助学贷款的政策;在开学后,学校助学中心联合经办银行专门开展国家助学专题咨询会与政策解读会,对国家助学贷款政策向学生进行详细解读;(2)完善全方位的诚信与信用教育体系,提高学生诚信还贷的自觉度。

为让获贷学生头脑中诚信警钟长鸣,诚实意识常存,提高履约还贷的自觉度,南航每年10月份与5月份分别集中面向新申请贷款学生与获贷应届毕业生开展信用教育专题活动,联合中国银行、中国人民银行征信管理处开展专题讲座、利用校电视台播放教育部《贷款助学信用助人》宣传片,进行个人征信知识普及宣传工作,开展国家助学贷款诚信案例展与图片展,向学生发放诚信书签、征信知识手册等,并通过各个年级开展各类教育活动,如诚信征文、《贷款助学信用助学》影片观后感交流汇报、诚信主体班会等,抓好了日常性与集中性并进的诚信教育与宣传。

(3)完善全程化的素质培养体系,提高获贷学生的综合素质与就业率。

获贷学生能否还款的关键是学生能否顺利毕业,获得稳定经济来源。

在一定程度上,提高学生的就业率也就意味着提高还贷率。

围绕获贷学生的综合素质和还款能力,我校高度重视对获贷学生能力提升与素质教育工作,不断加强对获贷学生的精神资助工作。

我校每年针对家庭经济困难学生实施了以“双手擎起一片蓝天”为主题的团队辅导,主要目的在于使获贷困难学生更好地接受现实、悦纳自我,并且通过活动促使他们树立自信、自强、自立的坚定信念。

社会角度:难题一:社会应如何谋求较为科学、完善的高校贫困生的资助模式?归问题本身,“不知恩,不感恩”实质上是受助者、资助范式以及社会传导机制共同作用的结果。

以上在分别介绍针对资助者,资助群体的措施方法后,下面着重讨论社会的资助模式问题。

随着高校招生和收费制度的改革,高额学费和生活费越来越成为学生家庭的沉重负担。

高等学校中因家庭贫困等其他缘由难以维持学业的学生正在逐渐增多。

高等教育是非义务教育。

国家与社会为帮助贫困生完成学业做了大量的努力,基本建立了以国家助学贷款为主体、勤工助学为主导、“奖、贷、助、补、减”联动助学资助体系。

但我们仍需要一个更为健全的社会资助模式:资助多样化,制度规范化,社会诚信化。

资助多样化:实行贷款方式多样化与多品种。

多样化、多品种的贷款方式是完善助学贷款体系、降低风险的重要举措。

要积极完善多渠道的贷款来源。

(1)国家助学贷款,这是最重要的贷款形式。

(2)高校靠自有资金和财政补贴,举办短期无息或低息生活费贷款。

(3)银行形成自发助学信贷市场,方便贫困生和部分追求自立的非贫困生提供个人信贷。

在担保形式上,针对不同贫困状况的大学生,可采取完全无担保贷款和有担保贷款两种形式。