中财金融企业会计第四章转帐结算业务的核算PPT课件

合集下载

银行会计讲座--转帐结算业务的核算-PPT课件

25

理汇票。

2、收款人开户行受

收款人即持票人在汇票到期前,填制“委托收 款凭证”连同汇票一并交开户行。银行经审核无误 后,在“委托收款凭证”上加盖“商业承兑汇票” 戳记,登记“发出委托收款凭证登记簿”,将凭证 有关联次和汇票交付款人开户行。

26

3、付款人开户行收到汇票。 付款人开户行收到汇票及委托收款凭证,经审

21

商业承兑汇票的核算

商业承兑汇票是由收款人(或付款人)签发、经 付款人承兑的商业汇票。

22

商业承兑汇票处理程序(收款人开出汇票)

(1)发出商品

收款人 (2)签发商业汇票 付款人

(3)表示承兑

(

期(

9

时4

(

(

6

7

) 通 知 收

委 托 收 款

) 汇 票 将

账

到

)

)

通

到

知

期

付

付

款

款

开户行 (5)传递结算凭证和汇票 开户行

借:贴现 贷:活期存款——贴现申请人户 利息收入——贴现利息收入

贴现凭证第四联加盖转讫章交给贴现申请人作收帐通 知;第五联到期卡和汇票按到期日顺序排列,专夹保 管。

41

例: 4月25日,某厂持未到期的商业承兑汇票一张,到 期日为6月10日,金额为20 000元,向工商银行新街 口办事处申请贴现,月贴现率为6‰,请编办理贴现 时的银行会计分录。

42

解答: 贴现天数=2×30-15=45 贴现利息=20000×45×6‰÷30=180元 实付贴现金额=20 000-180=19820元 会计分录为:借:贴现 20000

贷:活期存款——某企业户 19820 利息收入——贴现利息收入户180

理汇票。

2、收款人开户行受

收款人即持票人在汇票到期前,填制“委托收 款凭证”连同汇票一并交开户行。银行经审核无误 后,在“委托收款凭证”上加盖“商业承兑汇票” 戳记,登记“发出委托收款凭证登记簿”,将凭证 有关联次和汇票交付款人开户行。

26

3、付款人开户行收到汇票。 付款人开户行收到汇票及委托收款凭证,经审

21

商业承兑汇票的核算

商业承兑汇票是由收款人(或付款人)签发、经 付款人承兑的商业汇票。

22

商业承兑汇票处理程序(收款人开出汇票)

(1)发出商品

收款人 (2)签发商业汇票 付款人

(3)表示承兑

(

期(

9

时4

(

(

6

7

) 通 知 收

委 托 收 款

) 汇 票 将

账

到

)

)

通

到

知

期

付

付

款

款

开户行 (5)传递结算凭证和汇票 开户行

借:贴现 贷:活期存款——贴现申请人户 利息收入——贴现利息收入

贴现凭证第四联加盖转讫章交给贴现申请人作收帐通 知;第五联到期卡和汇票按到期日顺序排列,专夹保 管。

41

例: 4月25日,某厂持未到期的商业承兑汇票一张,到 期日为6月10日,金额为20 000元,向工商银行新街 口办事处申请贴现,月贴现率为6‰,请编办理贴现 时的银行会计分录。

42

解答: 贴现天数=2×30-15=45 贴现利息=20000×45×6‰÷30=180元 实付贴现金额=20 000-180=19820元 会计分录为:借:贴现 20000

贷:活期存款——某企业户 19820 利息收入——贴现利息收入户180

金融企业会计课件。第4章

第四章 往来业务的核算

本章重点: ¡ 系统内资金及电子汇划清算 ¡ 跨系统结算转汇、票据交换的处理 ¡ 异地结算的流程 ¡ 再贴现和转贴现

第一节 商业银行系统内联行 往来业务核算

一、商业银行系统内联行往来业务及其组 织体制 Ø 商业银行系统内联行往来业务 u同一银行系统内部各行、处由于办理支 付结算,以及内部资金调拨而发生的资 金账务往来。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 相关规定 u 超过法定准备金的准备金叫做超额准备 金(国内习惯于称其为备付金)。超额准 备金的大小和超额准备率的高低由商业 银行根据具体情况自行掌握。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 相关规定 u 吸收的存款包括财政性存款(商业银行 代办的中央预算收入、地方金库存款和 代理发行债券的款项等)、企事业单位 存款和城乡居民储蓄存款。其中财政性 存款全额缴存中央银行,其他两类存款 以存款准备金的形式按规定比例缴存中 央银行。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 相关规定 u “存放中央银行款项”账户为法定存款准 备金和备付金二者合一 账户,法定存 款准备缴存后在该账户内部调整,超过 法定存款准备金部分的金额为备付金。 如果余额不足,则由中央银行计收欠缴 罚金。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 核算 u 缴存时限为每旬调整一次,旬后5日内 办理。按旬初和旬末的余额增减数进行 调整,计算应缴存金额。缴存金额以千 元为单位,千元以下四舍五入。 u 法定存款准备金余额 = 存款余额×存款 准备金率(100%&规定比率)

第二节 商业银行与中央银行 往来的核算

本章重点: ¡ 系统内资金及电子汇划清算 ¡ 跨系统结算转汇、票据交换的处理 ¡ 异地结算的流程 ¡ 再贴现和转贴现

第一节 商业银行系统内联行 往来业务核算

一、商业银行系统内联行往来业务及其组 织体制 Ø 商业银行系统内联行往来业务 u同一银行系统内部各行、处由于办理支 付结算,以及内部资金调拨而发生的资 金账务往来。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 相关规定 u 超过法定准备金的准备金叫做超额准备 金(国内习惯于称其为备付金)。超额准 备金的大小和超额准备率的高低由商业 银行根据具体情况自行掌握。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 相关规定 u 吸收的存款包括财政性存款(商业银行 代办的中央预算收入、地方金库存款和 代理发行债券的款项等)、企事业单位 存款和城乡居民储蓄存款。其中财政性 存款全额缴存中央银行,其他两类存款 以存款准备金的形式按规定比例缴存中 央银行。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 相关规定 u “存放中央银行款项”账户为法定存款准 备金和备付金二者合一 账户,法定存 款准备缴存后在该账户内部调整,超过 法定存款准备金部分的金额为备付金。 如果余额不足,则由中央银行计收欠缴 罚金。

第二节 商业银行与中央银行 往来的核算

四、缴存存款准备金的核算 Ø 核算 u 缴存时限为每旬调整一次,旬后5日内 办理。按旬初和旬末的余额增减数进行 调整,计算应缴存金额。缴存金额以千 元为单位,千元以下四舍五入。 u 法定存款准备金余额 = 存款余额×存款 准备金率(100%&规定比率)

第二节 商业银行与中央银行 往来的核算

中财金融企业会计第四章 联行往来的核算PPT课件

• 二)分行辖内往来

• 适用于同一省、自治区、直辖市内不同行处之 间的资金账务往来。参加分行辖内往来的行处, 由管辖分行核准发给省辖联行行号和省辖联行 专用章,由管辖分行负责监督结清。

11.08.2020

金融企业会计

4

• 三)支行辖内往来

适用于同一市县范围内不同行处之间的 资金账务往来。参加支行辖内往来的行 处,由管辖支行发给支行辖内往来行号 和专用章,由支行管理并负责监督结清。

第四章 联行往来的核算

11.08.2020

金融企业会计

1

整体概述

概述一

点击此处输入

相关文本内容

概述二

点击此处输入

相关文本内容

概述三

点击此处输入

相关文本内容

2

第一节 联行往来的组织和管理

• 联行往来是指同一银行系统内各行处之间由于办 理结算、资金调拨等业务所引起的相互存入、暂 欠款项的资金账务往来。P143

• 贷:活期存款——宇星公司

60,000

• 再填发借方报单,连同原报单一起划给珠海工商 行。

• 珠海工商行收到两份报单,办理转帐:

• 借:存放联行款项—来账户 60,000

• 贷:活期存款——收款人户 • 收到借方报单时,应反映在联行有关科目的贷

方,会计分录为:

• 借:活期存款——付款人户

• 贷:联行存放款项— 来账户

11.08.2020

金融企业会计

12

• 例3:某经办行收到同系统外省某市支行营 业部寄来的贷方报单和汇兑凭证第三、四 联,金额38,000元,款项系汇给本行开户 单位汇丰公司,审核后处理。

11.08.2020

金融企业会计

15

• 例5:广州工商行收到上海工商行某营业处 划来的贷方报单和汇兑凭证一份,要求汇 给伊绮公司货款40,000元。经审核报单所 列行号是本行的,但据附件内容判断,正 确的收报行应是深圳工商行。

• 适用于同一省、自治区、直辖市内不同行处之 间的资金账务往来。参加分行辖内往来的行处, 由管辖分行核准发给省辖联行行号和省辖联行 专用章,由管辖分行负责监督结清。

11.08.2020

金融企业会计

4

• 三)支行辖内往来

适用于同一市县范围内不同行处之间的 资金账务往来。参加支行辖内往来的行 处,由管辖支行发给支行辖内往来行号 和专用章,由支行管理并负责监督结清。

第四章 联行往来的核算

11.08.2020

金融企业会计

1

整体概述

概述一

点击此处输入

相关文本内容

概述二

点击此处输入

相关文本内容

概述三

点击此处输入

相关文本内容

2

第一节 联行往来的组织和管理

• 联行往来是指同一银行系统内各行处之间由于办 理结算、资金调拨等业务所引起的相互存入、暂 欠款项的资金账务往来。P143

• 贷:活期存款——宇星公司

60,000

• 再填发借方报单,连同原报单一起划给珠海工商 行。

• 珠海工商行收到两份报单,办理转帐:

• 借:存放联行款项—来账户 60,000

• 贷:活期存款——收款人户 • 收到借方报单时,应反映在联行有关科目的贷

方,会计分录为:

• 借:活期存款——付款人户

• 贷:联行存放款项— 来账户

11.08.2020

金融企业会计

12

• 例3:某经办行收到同系统外省某市支行营 业部寄来的贷方报单和汇兑凭证第三、四 联,金额38,000元,款项系汇给本行开户 单位汇丰公司,审核后处理。

11.08.2020

金融企业会计

15

• 例5:广州工商行收到上海工商行某营业处 划来的贷方报单和汇兑凭证一份,要求汇 给伊绮公司货款40,000元。经审核报单所 列行号是本行的,但据附件内容判断,正 确的收报行应是深圳工商行。

《金融企业会计》课件——第4章 银行业金融机构往来的核算-(2)

●利息的处理。资产负债表日、结息日及销户时,商业银行应计提利息收入。会计分录为: 借:应收利息——××行 贷:利息收入——存放同业利息收入

金融企业会计

模块B 商业银行业务核算

结息日次日及销户,实际收到存放同业款项利息,会计分录为: 借:存放同业——存放××行××款项 贷:应收利息——××行

●支取款项的处理。商业银行支取款项,在收到划来的资金后进行账务处理。会计分录为: 借:存放中央银行款项——准备金存款 贷:存放同业——存放××行××款项

(拆入资金的本金)

应付利息——××行

(已计提未支付的利息)

利息支出——拆入资金

(借贷方差额)

贷:存放中央银行款项——准备金存款

(实际归还的金额)

金融企业会计

模块B 商业银行业务核算

●中央银行的处理。大额支付系统国家处理中心收到同业拆借支付报文后,逐笔确认无误,提

交支付系统的清算账户管理系统,由清算账户管理系统代理中央银行进行账务处理。

金融企业会计

模块B 商业银行业务核算

◎清算账户管理系统代理拆入行开户的中央银行进行账务处理,会计分录为: 借:大额支付往来——××拆入行开户央行

贷:××存款——××拆入行 ●拆入行的处理。 拆入行收到清算成功同业拆借支付报文后,办理转账。会计分录为: 借:存放中央银行款项——准备金存款

贷:拆入资金——××行 ②利息的处理。

结息日次日及销户时,实际支付同业存放款项利息,会计分录为: 借:应付利息——××行 贷:同业存放——××行存放××款项

金融企业会计

模块B 商业银行业务核算

●同业支取款项的处理。同业支取款项,商业银行在资金划拨后进行账务处理。会计分录为: 借:同业存放——××行存放××款项 贷:存放中央银行款项——准备金存款

金融企业会计

模块B 商业银行业务核算

结息日次日及销户,实际收到存放同业款项利息,会计分录为: 借:存放同业——存放××行××款项 贷:应收利息——××行

●支取款项的处理。商业银行支取款项,在收到划来的资金后进行账务处理。会计分录为: 借:存放中央银行款项——准备金存款 贷:存放同业——存放××行××款项

(拆入资金的本金)

应付利息——××行

(已计提未支付的利息)

利息支出——拆入资金

(借贷方差额)

贷:存放中央银行款项——准备金存款

(实际归还的金额)

金融企业会计

模块B 商业银行业务核算

●中央银行的处理。大额支付系统国家处理中心收到同业拆借支付报文后,逐笔确认无误,提

交支付系统的清算账户管理系统,由清算账户管理系统代理中央银行进行账务处理。

金融企业会计

模块B 商业银行业务核算

◎清算账户管理系统代理拆入行开户的中央银行进行账务处理,会计分录为: 借:大额支付往来——××拆入行开户央行

贷:××存款——××拆入行 ●拆入行的处理。 拆入行收到清算成功同业拆借支付报文后,办理转账。会计分录为: 借:存放中央银行款项——准备金存款

贷:拆入资金——××行 ②利息的处理。

结息日次日及销户时,实际支付同业存放款项利息,会计分录为: 借:应付利息——××行 贷:同业存放——××行存放××款项

金融企业会计

模块B 商业银行业务核算

●同业支取款项的处理。同业支取款项,商业银行在资金划拨后进行账务处理。会计分录为: 借:同业存放——××行存放××款项 贷:存放中央银行款项——准备金存款

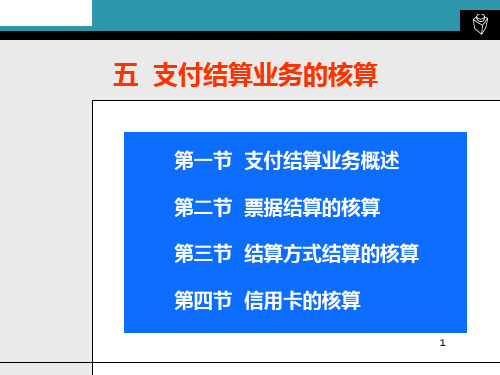

金融企业会计第四章支付结算业务

•4.1 结算业务概述

•三、支付结算业务的核算特点 •(一)核算程序必须以相关法律为依据 •(二)支付结算业务处理与会计处理步骤完全 一致 •(三)支付结算业务的凭证格式由银行统一制 订

PPT文档演模板

金融企业会计第四章支付结算业务

•四、结算的种类

•同城结算

•支付结算

•异地结算

•支票 •银行本票

•(6)不得签发与其预留签章不符的支票。 •(7)签发空头支票或密码错误的支票有相应的惩罚。 •(8)存款人领用票据,要登记“领用单”。

PPT文档演模板

金融企业会计第四章支付结算业务

•(二)支票流程图

•4.2 票据结算

•付款人 •①付款人签发支票

•②

•付款人 •开户银行 •④传递凭证,划拨款项

•收款人

• •

③ 银 行 退 回 进 账 单 回

单 连 同 支 票 送 交 银 行

② 填 制 进 账 单 , 将 进

单

账

•收款人 •开户银行

PPT文档演模板

金融企业会计第四章支付结算业务

•(三)支票的会计核算

•4.2 票据结算

•1、持票人与出票人不在同一行处开户 •(1)收款人开户行受理支票业务的核算 •借:存放中央银行款项 • 贷:xx存款——收款人户 •(2)签发人开户行受理支票业务的核算 •借:xx存款——付款人户 • 贷:存放中央银行款项

PPT文档演模板

金融企业会计第四章支付结算业务

•二、支票的核算

•4.2 票据结算

•(一)支票的定义及有关规定

•1、支票:支票是出票人签发的,委托办理支 票存款业务的银行或其他金融机构在见票时无 条件支付确定的金额给收款人或者持票人的票 据。

中级财务会计第4章金融资产PPT课件

24

实际利率是使持有至到期投资未来收回的 利息和本金的现值恰等于持有至到期投资 取得成本的折现率。

计算方法:插值法估算

例4-13~4-16

25

四、持有至到期投资的处置与重分类

处置持有至到期投资时,应将所取得 的价款与该投资账面价值之间的差额 计入投资收益。

企业将某金融资产划分为持有至到 期投资后,可能会发生到期前将该 金融资产予以处置或重分类的情况

可单设“可供出售金融 资产减值准备”核算减 值。

取得金融资产的初始确认金额 处置金融资产的账面余额 利息调整的摊销额

到期一次还本付息计提的利息 到期一次还本付息收到的利息

公允价值高于账面余额的差额 公允价值低于账面余额的差额 可供出售金融资产的公允价值 明细账: 可供出售金融资产——XX投资(成本) 可供出售金融资产——XX投资(利息调整) 可供出售金融资产——XX投资(应计利息) 可供出售金融资产——XX投资(公允价值变动)

贷款持有期间所确认的利息收入,应当根据实 际利率计算。

企业收回或处置贷款和应收款项时,应将取得 的价款与该贷款和应收款项账面价值之间的差 额计入当期损益。

29

(一)应收账款

1.应收账款概述 销售商… 经营活动引起 提供劳务 与确认收入相关

30

2.应收账款的计价(解决计量问题)

(1)正常销售按应收的全部款项入账

例4-17

27

第四节

贷款和应收款项

一、贷款和应收款项概述 贷款和应收款项,是指在活跃市场中没 有报价、回收金额固定或可确定的非衍 生金融资产。贷款和应收款项泛指一类 金融资产,主要是指金融企业发放的贷 款和其他债权,但不限于金融企业发放 的贷款和其他债权。

28

二、贷款和应收款项的会计处理

银行会计-支付结算业务的核算PPT课件

4.银行本票退款和超过提示付款期付款的处理

(1)银行本票退款的处理

转账退付时: 借:吸收存款——本票

贷:吸收存款——××存款(申请人户)

思考: 退付现金会计分录 ?

27

(2)超过提示付款期付款的处理

持票人在本行开立账户 转账付款: 借:吸收存款——本票

贷:吸收存款——××存款(持票人户) 支付现金: 借:吸收存款——本票

借:吸收存款——本票

5000

贷:清算资金往来——同城票据清算 5000

31

三、银行汇票的核算

银行汇票是出票银行签发的,由其在 见票时,按照实际结算金额无条件支付给 收款人或者持票人的票据。

银行汇票适用范围广泛,单位和个人需 要在异地支付的各种款项均可使用。

32

银行汇票示意图

本付地行签发行

签发汇票(1)

2.银行本票可分为定额本票和不定额本票 3.银行本票的提示付款期限自出票日起最长不 得超过2个月。

22

二、银行本票的核算

4.银行本票见票即付,但注明“现金”字样的银

行本票,持票人只能到出票银行支取现金。注明

“转账”字样的银行本票可以背书转让。

5.在银行开立账户的收款人或持票人向开户银行提

示付款时,应在银行本票背面签章,签章须与预留

支

恪守信用,履约付款

付

结

算

谁的钱进谁的账,由谁支配

的

原

则 银行不垫款

3

支付结算方式的种类

现金结算

现金支票 支票 转账支票

支 付 结 算 业 务 概 述

普通支票

货

票据

本票

不定额本票 定额本票

币 结 算

汇票 银行汇票 商业汇票

(1)银行本票退款的处理

转账退付时: 借:吸收存款——本票

贷:吸收存款——××存款(申请人户)

思考: 退付现金会计分录 ?

27

(2)超过提示付款期付款的处理

持票人在本行开立账户 转账付款: 借:吸收存款——本票

贷:吸收存款——××存款(持票人户) 支付现金: 借:吸收存款——本票

借:吸收存款——本票

5000

贷:清算资金往来——同城票据清算 5000

31

三、银行汇票的核算

银行汇票是出票银行签发的,由其在 见票时,按照实际结算金额无条件支付给 收款人或者持票人的票据。

银行汇票适用范围广泛,单位和个人需 要在异地支付的各种款项均可使用。

32

银行汇票示意图

本付地行签发行

签发汇票(1)

2.银行本票可分为定额本票和不定额本票 3.银行本票的提示付款期限自出票日起最长不 得超过2个月。

22

二、银行本票的核算

4.银行本票见票即付,但注明“现金”字样的银

行本票,持票人只能到出票银行支取现金。注明

“转账”字样的银行本票可以背书转让。

5.在银行开立账户的收款人或持票人向开户银行提

示付款时,应在银行本票背面签章,签章须与预留

支

恪守信用,履约付款

付

结

算

谁的钱进谁的账,由谁支配

的

原

则 银行不垫款

3

支付结算方式的种类

现金结算

现金支票 支票 转账支票

支 付 结 算 业 务 概 述

普通支票

货

票据

本票

不定额本票 定额本票

币 结 算

汇票 银行汇票 商业汇票

最新第4章支付结算业务 银行会计PPT课件

第4章支付结算业务 银 行会计

支付结算业务的 主要内容

概述(支付结算原则、纪律、体系等) 票据结算业务业务的核算(支票、汇票等) 结算方式结算业务的核算(汇兑、委托收款等) 信用卡业务的核算

1)转账支付工具 汇兑、委托收款、托收承付、借记卡

、定期借记、定期贷记、 电子钱 包(IC卡)等。

转账支票遗失能挂失吗?

支票的核算

现金支票的核算 转账支票的核算 送存现金 支取现金

3001 清算资金往来

一、本科目核算银行间业务往来的资金清算款项。 二、本科目可按资金往来单位,分别“同城票据

清算”、“信用卡清算”等进行明细核算。 三、同城票据清算业务的主要账务处理。 (一)提出借方凭证,借记本科目,贷记“其他

[例2]:开户单位模具厂签发转账支票,支 付在同一银行的开户单位机械厂货款 4000元, 经审核无误办理转账.

出票人开户行

借:吸收存款--活期存款——模具厂 4 000

贷:吸收存款--活期存款——机械厂 4 000

[例3]:开户单位模具厂签发转账支票,支 付不在同一银行开户的机械厂货款 14000元, 经审核无误办理转账.

空头汇款;

(6)不准在支付结算制度之外规定附加条 件,影响汇路畅通;

(7)不准违反规定为单位和个人开立账户;

(8)不准拒绝受理、代理他 行正常结算 业务;

(9)不准放弃对企事业单位和个人违反结 算纪律的制裁。

扣款顺序

不足以支付多种款项时,遵循以下扣款 顺序:

异地托收承付逾期付款滞纳金(赔偿金)、 工资、应缴纳税款、到期贷款、应偿货 款、应上缴利润

借: 吸收存款--活期存款——出票人户 贷:吸收存款--活期存款—— 收款人户

出票人

持票人

支付结算业务的 主要内容

概述(支付结算原则、纪律、体系等) 票据结算业务业务的核算(支票、汇票等) 结算方式结算业务的核算(汇兑、委托收款等) 信用卡业务的核算

1)转账支付工具 汇兑、委托收款、托收承付、借记卡

、定期借记、定期贷记、 电子钱 包(IC卡)等。

转账支票遗失能挂失吗?

支票的核算

现金支票的核算 转账支票的核算 送存现金 支取现金

3001 清算资金往来

一、本科目核算银行间业务往来的资金清算款项。 二、本科目可按资金往来单位,分别“同城票据

清算”、“信用卡清算”等进行明细核算。 三、同城票据清算业务的主要账务处理。 (一)提出借方凭证,借记本科目,贷记“其他

[例2]:开户单位模具厂签发转账支票,支 付在同一银行的开户单位机械厂货款 4000元, 经审核无误办理转账.

出票人开户行

借:吸收存款--活期存款——模具厂 4 000

贷:吸收存款--活期存款——机械厂 4 000

[例3]:开户单位模具厂签发转账支票,支 付不在同一银行开户的机械厂货款 14000元, 经审核无误办理转账.

空头汇款;

(6)不准在支付结算制度之外规定附加条 件,影响汇路畅通;

(7)不准违反规定为单位和个人开立账户;

(8)不准拒绝受理、代理他 行正常结算 业务;

(9)不准放弃对企事业单位和个人违反结 算纪律的制裁。

扣款顺序

不足以支付多种款项时,遵循以下扣款 顺序:

异地托收承付逾期付款滞纳金(赔偿金)、 工资、应缴纳税款、到期贷款、应偿货 款、应上缴利润

借: 吸收存款--活期存款——出票人户 贷:吸收存款--活期存款—— 收款人户

出票人

持票人

中财金融企业会计(全套课件)

2015-5-2

课件Leabharlann 5第二节 金融企业会计核算方法

2015-5-2

一、会计科目 1.定义 P18 会计科目是对会计对象的具体内容进行分 类核算的标志或项目。 2.会计科目的分类 P20 根据我国《企业会计准则》和《金融企业 会计制度》,金融企业会计科目分为资产 类,负债类,所有者权益类和损益类。 会计科目表见:P22-24

课件

18

2、单位存款帐户按照存取款方式分为支 票户和存折户。 (1)支票户 支票户是使用支票办理存取手续的存款户。 按照有关制度的规定,全民所有制的各单 位和规模较大、生产经营正常、财务制度 健全的集体所有制企业,一般均应开立支 票户。

19

2015-5-2

课件

(2)存折户 存折户是使用存折办理存取手续的存款户。 对规模较小,经济往来较少,或生产经营 不正常和财务制度不健全的集体所有制企 业,以及持有营业执照的个体摊贩等开立 存折户。

课件

3

第一节 金融企业会计核算的对象与特点

一、金融企业会计核算的对象 金融企业会计核算的对象可以表述为: 反映和监督金融企业业务和财务活动中 资产、负债和所有者权益增减变化的过 程及其结果。

2015-5-2

课件

4

二、金融企业会计核算的特点

1.反映国民经济活动的综合性 P6 2.业务处理和会计核算的统一性 3.监督和服务的双重性 4.会计核算方法的独特性及多样性

课件 6

二、记账方法

1.借贷复式记账法 记账规则:有借必有贷,借贷必相等 P26 1)资产、费用类账户,增加记借方,减 少记贷方 2)负债、所有者权益、收入类账户,增 加记贷方,减少记借方

金融会计支付结算业务的核算PPT课件

借:吸收存款——出票人户

支票

贷:吸收存款——持票人户 进(2)

.

26

2.转帐支票账务处理

►出票人和持票人不在同行开户的

(1)持票人开户行受理持票人提交支票的处 理

持票人

进 账 单

① 支 票

及

两

联

③ 进 账 单 三

持票人

出票人 出票人

开户行 ②将支票提出交换 开户行

.

27

2.转帐支票账务处理

• 持票人开户行的会计分录: 票据提出交换: 借:清算资金往来(同行) 或:存放中央银行款项(跨行)

.

20

二、支票业务的核算手续

• 持票人、出票人在同一银行机构开 户

• 持票人、出票人不在同一银行机构 开户

.

21

1.会计凭证

• 转账支票(存根、正本)

• 转账进账单(一式三联) 第一联 回单给出票人 第二联 贷方传票 第三联 收账通知

.

22

.

23

.

24

.

25

2.转帐支票账务处理

►出票人和持票人在同行开户的:

.

29

2.转帐支票账务处理

(2)出票人开户行受理出票人提交支票的处理

持票人

出票人

⑥ 进 账 单 三

开户行

④进账单二、三 提出交换

③ 进 账 单Leabharlann 一进① 账支 单票及 叁 联

开户行

⑤借:清算资金往来

② 借:吸收存款-出票人户

或:存放中央银行款项

贷:清算资金往来

贷:吸收存款-持票人户 或:存放中央银行款项

.

30

三、支付结算种类

1.按表现形式可分为:(三票、一卡、三方式)共8种 。即

金融企业会计第4章往来业务的核算

贷:存放中央银行款项-存款准备金 285 000

PPT文档演模板

金融企业会计第4章往来业务的核算

二、 全国联行往来 异地系统内汇划

分行辖内往来 支行辖内往来 (≥50万元) (<50万元)

业务代码 业务代码041 031、032、033

PPT文档演模板

金融企业会计第4章往来业务的核算

1、联行往来

B地农业银行 (汇入行)

PPT文档演模板

金融企业会计第4章往来业务的核算

(2)、汇出地为单设机构地区的汇划款项流程

A地工商银行

(汇出行)

系联

统行

( 直) 内往

来

B地工商银行 同城票据交换 B地农业银行

(转汇行)

(横)

(汇入行)

PPT文档演模板

金融企业会计第4章往来业务的核算

(3)、汇入汇出地均为单设机构的汇划款项流程

PPT文档演模板

金融企业会计第4章往来业务的核算

2、提入票据的核算: 提入贷方票据:

借:清算资金往来-同城票据清算 686 000 贷:吸收存款-单位活期存款-各收款人户 686 000

提入借方票据: 借:吸收存款-单位活期存款-各付款人户1 677 000

贷:清算资金往来-同城票据清算 1 677 000 3、资金清算的核算 应收金额合计=1 360 000+686 000= 2 046 000 应付金额合计=654 000+1 677 000= 2 331 000 应付差额=2 331 000-2 046 000=285 000 其分录为 借:清算资金往来-同城票据清算 285 000

PPT文档演模板

金融企业会计第4章往来业务的核算

一、 同城票据清算

PPT文档演模板

金融企业会计第4章往来业务的核算

二、 全国联行往来 异地系统内汇划

分行辖内往来 支行辖内往来 (≥50万元) (<50万元)

业务代码 业务代码041 031、032、033

PPT文档演模板

金融企业会计第4章往来业务的核算

1、联行往来

B地农业银行 (汇入行)

PPT文档演模板

金融企业会计第4章往来业务的核算

(2)、汇出地为单设机构地区的汇划款项流程

A地工商银行

(汇出行)

系联

统行

( 直) 内往

来

B地工商银行 同城票据交换 B地农业银行

(转汇行)

(横)

(汇入行)

PPT文档演模板

金融企业会计第4章往来业务的核算

(3)、汇入汇出地均为单设机构的汇划款项流程

PPT文档演模板

金融企业会计第4章往来业务的核算

2、提入票据的核算: 提入贷方票据:

借:清算资金往来-同城票据清算 686 000 贷:吸收存款-单位活期存款-各收款人户 686 000

提入借方票据: 借:吸收存款-单位活期存款-各付款人户1 677 000

贷:清算资金往来-同城票据清算 1 677 000 3、资金清算的核算 应收金额合计=1 360 000+686 000= 2 046 000 应付金额合计=654 000+1 677 000= 2 331 000 应付差额=2 331 000-2 046 000=285 000 其分录为 借:清算资金往来-同城票据清算 285 000

PPT文档演模板

金融企业会计第4章往来业务的核算

一、 同城票据清算

金融会计支付结算业务核算50页PPT

拉

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

金融会计支付结算业务核算

11、不为五斗米折腰。 12、芳菊开林耀,青松冠岩列。怀此 贞秀姿 ,卓为 霜下杰 。

13、归去来兮,田蜀将芜胡不归。 14、酒能祛百虑,菊为制颓龄。 15、春蚕收长丝,秋熟靡王税。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

金融会计支付结算业务核算

11、不为五斗米折腰。 12、芳菊开林耀,青松冠岩列。怀此 贞秀姿 ,卓为 霜下杰 。

13、归去来兮,田蜀将芜胡不归。 14、酒能祛百虑,菊为制颓龄。 15、春蚕收长丝,秋熟靡王税。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• “手续费收入”科目,用于核算银行在办理各项 银行业务时所收取的手续费。

11.08.2020

金融企业会计

14

2.账务处理

• 1)商业承兑汇票的账务处理 • (1)商业承兑汇票的签发和承兑 • 商业承兑汇票可由收款人或付款人签发,

无论是收款人还是付款人签发,都要由付 款人承兑,商业承兑汇票签发和承兑不牵 涉到银行,无须进行账务处理。

• 转账结算是指通过银行将款项从付款人存 款帐户划转到收款人存款帐户以清结货款、 费用等的货币收付行为。

• 企业、单位之间经济往来的款项 ,绝大部分 都通过银行转账结算来完成。

11.08.2020

金融企业会计

3

我国银行现行的转账结算方式有汇票、本 票、支票、汇兑、委托收款、托收承付、 信用卡等七种。本章主要介绍这七种转账 结算业务的会计核算。

• 贷:活期存款——收款人户

11.08.2020

金融企业会计

17

2)银行承兑汇票的账务务处理

• (1)承兑银行办理汇票承兑的核算

• 承兑申请人对收款人或本单位签发的商业汇票, 向银行提出承兑申请时,承兑银行信贷部门按照 支付结算办法和有关规定审查同意后,与承兑申 请人签署银行承兑协议 。同时按照规定向承兑申 请人收取承兑手续费。会计分录为:

11.08.2020

金融企业会计

5

第二节 票据结算的核算

• 一、银行汇票

• 银行汇票是汇款人(单位或个人)将款项 交存当地银行,由银行签发给汇款人持往 异地办理转帐结算或支取现金的票据 。

• (有关银行汇票的规定见P76)

• 1.会计科目

• 1)“汇出汇款”科目,用于核算银行受单 位或个人的委托汇往外地的款项。

11.08.2020

金融企业会计

15

(2)付款人开户行收到商业承兑汇票的核算

• 付款人开户行接到持票人开户行寄来的商 业承兑汇票及委托收款凭证时,对有关内 容进行认真审查后,付款人确在本行开户, 而且其银行帐户有足够票款支付的,办理 转账时其会计分录为:

• 借:活期存款——付款人户

• 贷:联行存放款项——往账户

第四章 转账结算业务的核算

11.08.2020

金融企业会计

1

标题添加

点击此处输入相 关文本内容

前言

点击此处输入 相关文本内容

标题添加

点击此处输入相 关文本内容

点击此处输入 相关文本内容

2

• 结算是因商品交易、劳务供求和资金调拨 等经济活动引起的货币收付行为。按支付 方式的不同,可以分为现金结算和转账结 算。

11.08.2020

金融企业会计

7

• 4)“应解汇款”科目,用于核算银行汇款 业务中收到的待解付的款项以及异地采购 的单位或个人的临时性存款和其他临时性 存款。

• 2.帐务处理

• 1)银行汇票出票的核算

• 申请人办理银行汇票时,应向银行填写一 式三联的汇票委托书

11.08.2020

金融企业会计

8

签发行经审核同意签发银行汇票时,会计分录为: • 借:活期存款(或现金)——汇款人户 • 贷:汇出汇款 • 2)银行汇票付款的核算(兑付行兑付) • 银行汇票在兑付时有两种情况: • (1)收款人在兑付行开户 • 会计分录为: • 借:存放联行款项——往账户 • 贷:活期存款——收款人户

11.08.2020

金融企业会计

6

2)“存放联行款项”科目,用于核算银行日 常签发、受理联行划拨款项而存放联行的 往来款项。该科目下设“来账户”和“往 账户”两个明细科目。

3)“联行存放款项”科目,用于核算银行日 常签发、受理联行划拨款项而产生的联行 存放本行的往来款项。该科目下设“来账 户”和“往账户”两个明细科目。

11.08.2020

金融企业会计

16

• 付款人银行账户不足支付的,银行应填制 付款人未付票款通知,备注栏注明“付款 人无款支付”字样,加盖银行业务章后, 连同汇票退回收款人开户行。

• (3)持票人开户行收到划回票款的核算

• 持票人开户行接到付款人开户行寄来的联 行贷方报单和委托收款凭证,分录为:

• 借:存放联行款项——来账户

11.08.2020

金融企业会计

10

• 3)签发行结清银行汇票的核算

• (1)全额结清,即银行汇票全额解付,应 在银行汇票卡片的“实际结算金额”栏内 填入全部金额,在多余款收款通知的“多 余金额”栏内填写“—0—”,其会计分录为:

• 借:汇出汇款

• 贷:联行存放款项——来账户

11.08.2020

金融企业会计

• 借:汇出汇款

• 贷:活期存款——申请人户

• (或现金)

11.08.2020

金融企业会计

13

二、商业汇票

商业汇票是由收款人或付款人签发,由承兑人承 兑,到期日向收款人或被背书人无条件支付确定 款项的票据。商业汇票分为商业承兑汇票和银行 承兑汇票。

• 1.会计科目

• 商业汇票核算,除了使用前面列示的会计科目外, 新出现的会计科目有“手续费收入”。

11.08.2020

金融企业会计

9

• (2)收款人未在兑付行开户,会计分录:

• 借:存放联行款项——往帐户

• 贷:应解汇款——XXX

• 如收款人需要支取现金的,经审查,银行 汇票上填写的申请人和收款人确为个人并 按规定填明“现金”字样,可办理现金支 付手续,其分录为:

• 借:应解汇款——XXX

• 贷:现金

《中华人民共和国票据法》 /detail.asp?col=3

10&ID=532

11.08.2020

金融企业会计

4Leabharlann 第一节 转账结算业务的原则和纪律

• 一、转账结算业务的原则 • 1、恪守信用,履约付款 • 2、谁的钱进谁的账,由谁支配 • 3、银行不垫付 • 二、结算纪律 • (一)单位和个人应遵守的结算纪律 • (二)银行应遵守的结算纪律

11

• (2)余款退回,即银行汇票金额大于实际 结算金额,余数自动退回,会计分录为:

• 借:汇出汇款

• 贷:联行存放款项——来账户

• 贷:活期存款——申请人户

• 如申请人未在银行开立账户,则多余金额 转入“其他应付款”

11.08.2020

金融企业会计

12

• 4)银行汇票退回的核算

• 申请人由于银行汇票超过付款期限或其他 原因要求退款时,应交回银行汇票和解讫 通知,并按照支付结算办法的规定提交证 明或身份证件。审核无误后,办理转账, 其会计分录为:

11.08.2020

金融企业会计

14

2.账务处理

• 1)商业承兑汇票的账务处理 • (1)商业承兑汇票的签发和承兑 • 商业承兑汇票可由收款人或付款人签发,

无论是收款人还是付款人签发,都要由付 款人承兑,商业承兑汇票签发和承兑不牵 涉到银行,无须进行账务处理。

• 转账结算是指通过银行将款项从付款人存 款帐户划转到收款人存款帐户以清结货款、 费用等的货币收付行为。

• 企业、单位之间经济往来的款项 ,绝大部分 都通过银行转账结算来完成。

11.08.2020

金融企业会计

3

我国银行现行的转账结算方式有汇票、本 票、支票、汇兑、委托收款、托收承付、 信用卡等七种。本章主要介绍这七种转账 结算业务的会计核算。

• 贷:活期存款——收款人户

11.08.2020

金融企业会计

17

2)银行承兑汇票的账务务处理

• (1)承兑银行办理汇票承兑的核算

• 承兑申请人对收款人或本单位签发的商业汇票, 向银行提出承兑申请时,承兑银行信贷部门按照 支付结算办法和有关规定审查同意后,与承兑申 请人签署银行承兑协议 。同时按照规定向承兑申 请人收取承兑手续费。会计分录为:

11.08.2020

金融企业会计

5

第二节 票据结算的核算

• 一、银行汇票

• 银行汇票是汇款人(单位或个人)将款项 交存当地银行,由银行签发给汇款人持往 异地办理转帐结算或支取现金的票据 。

• (有关银行汇票的规定见P76)

• 1.会计科目

• 1)“汇出汇款”科目,用于核算银行受单 位或个人的委托汇往外地的款项。

11.08.2020

金融企业会计

15

(2)付款人开户行收到商业承兑汇票的核算

• 付款人开户行接到持票人开户行寄来的商 业承兑汇票及委托收款凭证时,对有关内 容进行认真审查后,付款人确在本行开户, 而且其银行帐户有足够票款支付的,办理 转账时其会计分录为:

• 借:活期存款——付款人户

• 贷:联行存放款项——往账户

第四章 转账结算业务的核算

11.08.2020

金融企业会计

1

标题添加

点击此处输入相 关文本内容

前言

点击此处输入 相关文本内容

标题添加

点击此处输入相 关文本内容

点击此处输入 相关文本内容

2

• 结算是因商品交易、劳务供求和资金调拨 等经济活动引起的货币收付行为。按支付 方式的不同,可以分为现金结算和转账结 算。

11.08.2020

金融企业会计

7

• 4)“应解汇款”科目,用于核算银行汇款 业务中收到的待解付的款项以及异地采购 的单位或个人的临时性存款和其他临时性 存款。

• 2.帐务处理

• 1)银行汇票出票的核算

• 申请人办理银行汇票时,应向银行填写一 式三联的汇票委托书

11.08.2020

金融企业会计

8

签发行经审核同意签发银行汇票时,会计分录为: • 借:活期存款(或现金)——汇款人户 • 贷:汇出汇款 • 2)银行汇票付款的核算(兑付行兑付) • 银行汇票在兑付时有两种情况: • (1)收款人在兑付行开户 • 会计分录为: • 借:存放联行款项——往账户 • 贷:活期存款——收款人户

11.08.2020

金融企业会计

6

2)“存放联行款项”科目,用于核算银行日 常签发、受理联行划拨款项而存放联行的 往来款项。该科目下设“来账户”和“往 账户”两个明细科目。

3)“联行存放款项”科目,用于核算银行日 常签发、受理联行划拨款项而产生的联行 存放本行的往来款项。该科目下设“来账 户”和“往账户”两个明细科目。

11.08.2020

金融企业会计

16

• 付款人银行账户不足支付的,银行应填制 付款人未付票款通知,备注栏注明“付款 人无款支付”字样,加盖银行业务章后, 连同汇票退回收款人开户行。

• (3)持票人开户行收到划回票款的核算

• 持票人开户行接到付款人开户行寄来的联 行贷方报单和委托收款凭证,分录为:

• 借:存放联行款项——来账户

11.08.2020

金融企业会计

10

• 3)签发行结清银行汇票的核算

• (1)全额结清,即银行汇票全额解付,应 在银行汇票卡片的“实际结算金额”栏内 填入全部金额,在多余款收款通知的“多 余金额”栏内填写“—0—”,其会计分录为:

• 借:汇出汇款

• 贷:联行存放款项——来账户

11.08.2020

金融企业会计

• 借:汇出汇款

• 贷:活期存款——申请人户

• (或现金)

11.08.2020

金融企业会计

13

二、商业汇票

商业汇票是由收款人或付款人签发,由承兑人承 兑,到期日向收款人或被背书人无条件支付确定 款项的票据。商业汇票分为商业承兑汇票和银行 承兑汇票。

• 1.会计科目

• 商业汇票核算,除了使用前面列示的会计科目外, 新出现的会计科目有“手续费收入”。

11.08.2020

金融企业会计

9

• (2)收款人未在兑付行开户,会计分录:

• 借:存放联行款项——往帐户

• 贷:应解汇款——XXX

• 如收款人需要支取现金的,经审查,银行 汇票上填写的申请人和收款人确为个人并 按规定填明“现金”字样,可办理现金支 付手续,其分录为:

• 借:应解汇款——XXX

• 贷:现金

《中华人民共和国票据法》 /detail.asp?col=3

10&ID=532

11.08.2020

金融企业会计

4Leabharlann 第一节 转账结算业务的原则和纪律

• 一、转账结算业务的原则 • 1、恪守信用,履约付款 • 2、谁的钱进谁的账,由谁支配 • 3、银行不垫付 • 二、结算纪律 • (一)单位和个人应遵守的结算纪律 • (二)银行应遵守的结算纪律

11

• (2)余款退回,即银行汇票金额大于实际 结算金额,余数自动退回,会计分录为:

• 借:汇出汇款

• 贷:联行存放款项——来账户

• 贷:活期存款——申请人户

• 如申请人未在银行开立账户,则多余金额 转入“其他应付款”

11.08.2020

金融企业会计

12

• 4)银行汇票退回的核算

• 申请人由于银行汇票超过付款期限或其他 原因要求退款时,应交回银行汇票和解讫 通知,并按照支付结算办法的规定提交证 明或身份证件。审核无误后,办理转账, 其会计分录为: