会计学原理(第五版)+葛军+参考答案41344

会计学原理课后习题及答案

会计学原理课后习题答案目录第一章总论. ........................................................................ 错误! 未定义书签。

一、单项选择题. ............................................................. 错误! 未定义书签。

二、多项选择题. ............................................................. 错误! 未定义书签。

三、判断题...................................................................... 错误! 未定义书签。

第二章会计科目、会计账户和复式记账. .................................................. 错误! 未定义书签。

一、单项选择题. ............................................................. 错误! 未定义书签。

二、多项选择题. ............................................................. 错误! 未定义书签。

三、判断题...................................................................... 错误! 未定义书签。

四、业务题...................................................................... 错误! 未定义书签。

第三章工业企业主要生产经营过程核算和成本计算................................................. 错误! 未定义书签。

(整理)会计学原理课后习题与答案

会计学原理课后习题与答案第一章总论思考题及练习题一、思考题1、什么是会计?会计有什么特点?答:会计是以货币作为主要计量单位,运用一系列专门方法,对企事业单位经济活动进行连续、系统、全面和综合的核算和监督并在此基础上对经济活动进行分析、预测和控制以提高经济效益的一种管理活动。

2、什么是会计的职能?会计的基本职能是什么?答:会计的基本职能是进行会计核算,实施会计监督。

会计的核算职:能就是为经济管理搜集、处理、存储和输送各种会计信息。

会计监督:是指通过调节、指导、控制等方式,对客观经济活动的合理、合法有效笥进行考核与评价,并采取措施施加一定的影响,以实现预期的目标。

3、会计的要素是什么?会计的要素主要有哪些?答:会计要素是指对会计对象按经济性质所作的基本分类,是构成会计对象具体内容的主要因素。

会计要素分为:资产、负债、所有者权益、收入、成本、费用和利润六个方面。

4、简述我国会计规范体系的主要内容。

5、什么是会计基本假设?其主要内容是什么?答:会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

6、什么是会计信息质量要求?会计信息质量要求主要有哪些?答:会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征。

会计信息质量要求包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

7、会计核算有哪些专门方法?答:会计核算的方法(专门方法)1、设置会计科目与账户:对会计对象内容进行归类和监督2、复式记账:两个或以上账户相互联系地记录经济业务3、填制和审核凭证:提供记账依据,明确经济责任4、登记账薄:系统的归集和汇总5、成本计算:计算耗费6、财产清查:保证信息真实、准确,账实相符7、编制会计报表:传递和报送会计信息关系:1.经济业务发生后,先要取得合法凭证;2.根据设置的账户,按复式记账方法登记账簿;3.根据账簿记录进行成本计算、财产清查,在账实相符基础上编制财务报告二、单项选择题1、会计基本假设包括会计主体、( B )、会计分期和货币计量四个方面的内容。

会计学原理课后答案 (2)

会计学原理课后答案第一题1.会计学原理是指什么?会计学原理是指在会计工作中对各项业务进行记录、报告和分析的一般规则和原则。

它包括会计基本假设、会计等式、会计等基本原则。

2.列举会计学原理的具体内容。

会计学原理包括以下几个方面的内容:•实体假设:会计对象应当被看作一个独立的经济实体,与其所有者和其他实体区分开来。

•会计期间假设:会计报告应当按照一定的时间周期来进行。

•货币计量假设:会计记录必须以货币为计量单位。

•会计等式:资产=负债+所有者权益。

•会计分录原则:每一笔业务都应当记账,同时以借方和贷方相等的金额进行记录。

•会计记账原则:按照账户分类、账户科目、账户名称的规定进行记账。

第二题1.解释会计的基本假设。

会计的基本假设是指在会计工作中假设的一些前提条件,以便进行业务的记录、报告和分析。

包括实体假设、会计期间假设和货币计量假设。

•实体假设:会计对象应当被看作一个独立的经济实体,与其所有者和其他实体区分开来。

这个假设的基本含义是会计对象的财务状况和业务活动应当独立地与其所有者和其他实体进行记录和报告。

•会计期间假设:会计报告应当按照一定的时间周期来进行。

这个假设的基本含义是会计报告应当以一定的时间间隔为基础,例如每个月、每个季度或每年进行报告,以便为会计决策提供有关财务状况和业务活动的信息。

•货币计量假设:会计记录必须以货币为计量单位。

这个假设的基本含义是货币是衡量经济活动的普遍接受的标准,在会计工作中所有的交易和业务活动都必须以货币进行计量和记录。

2.为什么会计需要有这些基本假设?会计需要有这些基本假设是为了统一和规范会计工作的记录和报告,使得会计信息更加可靠和可比性。

基本假设为会计提供了一些普遍接受的规则和原则,使得会计人员能够按照这些规则和原则进行业务的记录和报告,并且能够提供给会计决策者有关财务状况和业务活动的真实和完整的信息。

第三题1.根据实体假设,会计对象应当如何定义和划分?根据实体假设,会计对象应当按照其经济实体的性质和独立性进行定义和划分。

会计学原理课后习题及答案(完整资料).doc

【最新整理,下载后即可编辑】课后习题及答案第二章课后习题及答案习题一:【解答】收付实现制:5月份的收入=300000+5000+180000=485000(元)5月份的费用=144000+7000+60000+3800=214800(元)5月份的利润=485000-214800=270200(元)权责发生制:5月份的收入=500000+8000+30000=538000(元)5月份的费用=240000+7000+3000+2000=252000(元)5月份的利润=538000-252000=286000(元)习题二2016年9月末资产总额=476000 元负债总额=107000 元所有者权益=343000+(30000-4000)=369000 元第三章课后习题及答案习题一【解答】A=350000-450000+320000=220000(元)B=680000+410000-360000=730000(元)C=6000000-1500000+500000=5000000(元)D=600000+200000-400000=400000(元)E=950000+1050000-1460000=540000(元)习题二【解答】1.登记期初余额(2)借:生产成本40000贷:原材料40000(3)借:原材料10000贷:银行存款10000(4)借:固定资产100000贷:银行存款100000(5)借:应付账款13000贷:银行存款13000(6)借:生产成本25000贷:原材料25000(7)借:银行存款3000贷:应收账款3000(8)借:短期借款12000应付账款4000贷:银行存款16000(9)借:银行存款20000贷:实收资本20000(10)借:银行存款14000贷:应收账款14000(2)登记账户,计算发生额及期末余额(见上述T字账)(3)编制总分类账发生额和余额试算平衡表某公司总分类账发生额和余额试算平衡表习题三【解答】1.编制会计分录(1)借:原材料——乙 48000 ——丙 25000 贷:应付账款——红光工厂 73000 (2)借:应付账款——兴华工厂 20000贷:银行存款 20000 (3)借:原材料——丙1500 贷:应付账款——新飞工厂 1500 (4)借:生产成本179000贷:原材料——甲 140000——乙 36000 ——丙 30002.用丁字账开设并登记“原材料”和“应付账款”总分类账及所属明细分类账,计算各账户的发生额和期末余额。

会计学基础第五版答案

会计学基础第五版答案【篇一:会计学人大教材(第5版)课后练习题参考答案】>1. (1)对会计要素的分类如表2—1所示。

表2—1 单位:元(2)表2—1中:资产=负债+所有者权益,15 645 000=1 045 000+14600 000。

2.发生经济业务之前,资产(14 500)=负债(6 500)+所有者权益(8 000),经济业务的发生记录如表2—2所示。

表2—2 单位:万元发生经济业务之后,资产(15 037)=负债(7 025)+所有者权益(8 012)。

3.经济业务类型如表2—3所示。

表2—3第三章练习题参考答案1.会计科目分类如表3—1所示。

表3—1 单位:元2.会计科目级次如表3—2所示。

表3—23.有关账户数据如表3—3所示。

表3—3 单位:元4.相关会计分录如下:(1)借:银行存款 300 000贷:实收资本——国家资本金 300 000 (2)借:应付账款——大华厂 8 000 贷:银行存款 8 000 (3)借:库存现金 10 000 贷:银行存款10 000 (4)借:银行存款 87 000 贷:应收账款87 000 (5)借:短期借款30 000贷:银行存款30 000(6)借:固定资产——机器设备78 000贷:实收资本——法人资本金 78 000(7)借:银行存款 100 000贷:短期借款100 000(8)借:资本公积150 000贷:实收资本 150 0005.(1)5月份相关业务会计分录。

①借:银行存款100 000贷:短期借款 100 000②借:库存现金200 贷:银行存款200 ③借:原材料——甲材料 1 000贷:银行存款1 000④借:应付账款——长江公司50 000贷:银行存款 50 000贷:原材料——丙材料 2 000 ⑥借:银行存款 10 000贷:主营业务收入 10 000⑦借:原材料——乙材料30 000⑨借:固定资产 50 000贷:银行存款 50 000⑩借:管理费用 1 250贷:银行存款 1 250⑾借:银行存款 1 000 000贷:实收资本——阳光集团 1 000 000⑿借:短期借款20 000 贷:银行存款 20 000 (2)登记账户及各账户期末余额。

会计学原理课后练习参考答案

会计学原理课后练习参考答案第一章总论【基础能力训练】一、单项选择题1、C2、C3、C4、C5、A6、B7、B8、D9、B 10、C11、D 12、C 13、B 14、B 15、A二、多项选择题1、ABC2、ABCD3、ABCDE4、ABD5、ABCD6、ACD7、ABCDE三、判断题1、√2、√3、×4、√5、×6、√7、√8、×9、×10、√【实践能力训练】一、掌握收付实现制和权责发生制业务号权责发生制收付实现制收入费用收入费用(1)70 000 0 50 000 0(2)0 1 300 0 7 800(3)0 1 000 0 0(4)0 0 7 000 0(5)0 0 10 000 0(6)0 8 000 0 0合计70 000 10 300 67 000 7 800第二章会计要素与与会计科目、会计账户【基础能力训练】一、单项选择题1、D2、D3、AD4、A5、A6、C7、D8、C9、C 10、C11、B 12、A 13、D 14、B 15、B二、多项选择题1、ADE2、ABC3、ACD4、ACD5、ABCD6、ACD7、ABD8、ABCD9、ABCDE 10、BD三、判断题1、×2、√3、√4、×5、×6、×7、√8、√9、√10、×【实践能力训练】一、掌握资产、负债、所有者权益的内容及划分(1)区分其属性是资产、负债还是所有者权益;项目金额(元)资产负债所有者权益1.存在银行的存款2.仓储产成品3.用作仓库的房屋4.仓储半成品5.运输设备6.出纳处的现金7.货运汽车一辆8.办公楼9.应收回的销售货款10.应付采购材料的货款11.国有投资12.外单位投资13.一年已实现利润14.尚未缴纳的税金15.以前年度的未分配利润16.向银行借入的资金48 00064 00065 00025 00020 0001 500280 000320 00040 00032 000300 00040 000101 0004 000168 00020 00048 00064 00065 00025 00020 0001 500280 000320 00040 00032 0004 00020 000300 00040 000101 000168 000合计863500 56 000 609 000(2)汇总各类要素,检验其平衡关系。

基础会计习题集(第五版_樊行健)答案40045

基础会计习题集(第五版)参考答案第一章总论一、填空题1. 社会生产经济管理2. 期初结存期末结存3. 事前监督事中监督事后监督4. 核算监督控制预测参与决策前两项(或者核算与监督)5. 会计主体持续经营会计分期货币计量6. 持续经营假设会计分期假设7. 货币货币计量8. 日历年度二、单项选择题1.C2.A3.A4.A5.C6.A7.C8.B9.A三、多项选择题1.ABCD2.ABDE3.ACEF4.ABC5.ABCD6.ABC四、判断题1.×2.√3.×4.√5.×6.√7.√五、简答题1.会计具有核算和监督的职能。

会计的核算职能是会计最基本的职能,具有以下特点:第一,以货币作为主要的计量单位;第二,会计对经济活动的核算具有连续性、系统性、全面性和综合性;第三,会计主要核算已经发生或已经完成的经济活动;第四,会计核算必须遵循国家颁布的会计准则。

会计的监督职能主要是对各单位经济活动全过程的合法性、合理性、有效性进行监督,具有以下特点:第一,会计监督必须以财政经济法律、法规为依据;第二,会计是对经济活动全过程进行监督;第三,会计监督包括单位内部的会计监督、国家监督和社会监督。

2.相关性是指会计主体提供的会计信息应能够反映企业的财务状况、经营成果和现金流量,以满足会计信息使用者的需要。

即应与会计信息使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在和未来的情况作出评价或者预测。

为了保证会计信息的相关性,会计信息系统在进行信息生成和报送过程中应充分考虑会计信息使用者的不同要求,使得产出的信息既能满足国家经济管理部门、企业内部管理部门的需要,也能满足债权人、投资者等社会公众的需要。

3.会计核算方法是对各单位已发生的经济活动进行完整的、连续的、系统的核算和监督的方法。

它主要包括以下一系列的专门方法:①设置账户;②复式记账;③填制和审核凭证;④登记账簿;⑤成本计算;⑥财产清查;⑦编制会计报表。

实用会计英语答案葛军

实用会计英语budget 预算creditor 债权人fair value 公允价值development cost 开发成本center 中心EOQ 经济订购批量budget manual 预算手册goods received note 商品收讫单bill of lading 提单cost audit 成本审计cash flow 现金流量going concern concept 持续经营概念classification 分类founder's shares 发起人股份cost benefit analysis 成本效益分析annual report and accounts 年度报告和报表expenses 费用debt ratio 债务比率auditing standards 审计准则bankruptcy 破产cost center 成本中心cost accounting 成本会计cost-volume-profit analysis(CVP)本量利分析cost of capital 资本成本cash cow 金牛产品capital commitment 承诺资本environmental audit 环境审计discretionary cost 酌量成本bad debts ratio 坏帐比率contingent liabilities 或有负债capital surplus 资本盈余efficiency ration 效率性比率competitive position 竞争能力状况down time 停工时间full capacity 满负荷生产能力environmental impact assessment 环境影响评价goodwill 商誉credit note 贷项通知business entity 营业个体floating charge 流动抵押corporate social reporting 公司社会报告budget cost allowance 预算成本折让cash book 现金账薄contingency plan 应急计划back flush accounting 倒退成本计算appraisal cost 检验成本cost allocation 成本分配function costing 职能成本计算earning per share 每股盈利audit 审计flow of funds statement 资金流量表fixed asset 固定资产cash 现金debit note 借项通知budgetary control 预算控制agency cost 代理成本control account 控制账户diverted hours ratio 移用工时比率equity share capital 权益股本discounted cash flow 现金流量贴现current liabilities 流动负债current asset 流动资产accounting bases 会计基础consolidation accounting 合并会计cost of non-conformance 非相符成本clock card 工时卡diverted hours 移用小时final accounts 年终报表changeover time 变更时间acquisition 收购gross margin 总边际diversions 移用company limited by shares 股份有限公司bill payable 应付票据dividend 股利bank statement 银行对账单dynamic programming 动态规划cost adjustment 成本调整functional budget 职能预算Boston classification 波士顿分类acquisition accounting 收购会计accountant 会计师code 代码cheque register 支票登记薄event 事项debtor' age analysis 应收账款账龄分析annual equivalent cost 年度等量成本法cost apportionment 成本分摊control 控制earning ratio 市盈率futuristic planning 远景计划costing 成本计算direct labour hour rate 直接人工小时率double entry accounting 复式会计direct hours yield 直接小时产出率deferred expenditure 递延支出capital assets pricing model 资本资产计价模式cash flow budget 现金流量预算articles of association 公司章程细则capital expenditure authorization 资本支出核准by-product 副产品assets 资产commitment accounting 承诺确认会计capacity 生产能力fixed cost 固定成本accounting period 会计期间asset value per share 每股资产价值bank charges 银行手续费doubtful debts 可疑债务distribution cost 摊销成本cheque 支票dog 疲软产品finished goods 完成品corporate planning 公司计划flexed budget 变动限额预算equity method of accounting 权益法会计计算current cost accounting 现时成本会计controllability concept 可控制概念defects 次品goal congruence 目标一致性float time 浮动时间available hours 可用小时budget center 预算中心concept 概念capital resource planning 资本资源计划common cost 共同成本capital gain 资本收益cash account 现金账户conglomerate 跨行业企业bill receivable 应收票据audit report 审计报告called-up share capital 催缴股本cost 成本fundamental accounting concept 基础会计概念chartered entity 特许经济个体CCA 现时成本会计bill of materials 用料预计单cost attribution 成本归属contribution centre 贡献中心cash ledger 现金分类账current purchasing power accounting 现时购买力会计breakeven point 保本点accounting 会计critical path 关键路线acid test ratio 速动比率(酸性测试比率)batch costing 分批成本计算basis of apportionment 分摊基础consolidated accounts 合并报表capacity ratios 生产能力比率administrative expenses 行政管理费accounting rate of return 会计报酬率factory goods 让售商品fund accounting 基金会计CVP 本量利分析batch 批量amortization 摊销control limits 控制限度expenditure 支出cost accounting manual 成本手册debtors ledger 应收账款分类账authorized share capital 额定股本cut-off 截止dividend per share 每股股利capital maintenance 资本保全bad debts 坏帐critical event 关键事项appropriation account 盈余分配账户gearing 举债经营比率(杠杆)bill of exchange 汇票bill 账单capital investment appraisal 资本投资评估dispatch note 发运单capital funding planning 资本基金筹集计划flexible budget 弹性预算accounting valuation 会计计价debit capacity 举债能力departmental accounts 部门报表decision tree 决策树avoidable costs 可避免成本financial planning 财务计划decision driven costs 决策连动成本consortium 财团depreciation 折旧conversion cost 加工成本forecasting 预测convertible loan stock 可转换为股票的贷款analytical review 分析性复核financial accounts calendar adjustment 财务报表的日历时间调整attributable profit 可归属利润direct labour cost percentage rate 直接人工成本百分比debtor 债务人;应收账款FIFO 先近先出法direct cost 直接成本deferred shares 递延股份credit report 信贷报告书cost unit 成本单位external failure cost 外部损失成本extraordinary items 非常事项element of cost 成本要素contra 抵消cycle time 周转时间budget period 预算期间fungible assets 可互换资产accounting manual 会计手册finance lease 融资租赁financial accounting 财务会计breakeven chart 保本图capital expenditure 资本支出capital turnover 资本周转率accrual concept 应计概念accrual expenses 应计费用debtor days ratio 应收账款天数率card 记录卡factoring 应收帐款让售financial management 财务管理external audit 外部审计consistency concept 一致性概念cumulative preference shares 累积优先股efficient market hypothesis 有效市场假设fixed asset turnover 固定资产周转率accounting reference date 会计参照日cost driver 成本动因economic order quantity(EOQ)经济订购批量back-to-back loan 易币贷款bank overdraft 银行透支direct debit 直接借项capital employed 已运用的资本contribution chart 贡献图book-keeping 薄记expected value 期望值business unit 经营单位double-entry book-keeping 复式薄记beta factor B (市场)风险因素B discount rate 贴现率cost account 成本账户directs on indirect work 间接工作事项上的工时cash flow statement 现金流量表current ratio 流动比率assets cover 资产担保fixed assets register 固定资产登记薄creditors ledger 应付账款分类账cost of goods sold 销货成本debenture 债券capital 资本cash limit 现金限额adjusting events 调整事项company limited by guarantee 有限担保责任公司dividend cover 股利产出率contract costing 合同成本计算bank reconciliation 银行存款调节表continuous operation 连续生产delivery note 交货单cost structure 成本结构business center 经营中心financial statement 财务报表capital expenditure control 资本支出控制entity 经济个体corporate appraisal 公司评估departmental budget 部门预算accounting policies 会计方针accountancy 会计职业bin card 存货记录卡feedback 反馈deferred taxation 递延税款gross dividend yield 总股息产出率cost reduction 成本降低equivalent units 当量accountability concept 经营责任概念gap analysis 间距分析bonus 红利contract cost 合同成本cost of sales 销售成本creditor days ratio 应付账款天数率attainable standard 可达标准associated company 联营公司accounting reference period 会计参照期间equity 权益budgeted capacity 预算生产能力differential cost 差别成本exceptional items 例外事项capital expenditure proposal 资本支出申请breaking-down time 复位时间fixed overhead 固定制造费用controllable cost 可控制成本。

会计学原理第五版+葛军+参考答案41344

同步测试题参考答案第一章同步测试答案一、单项选择题1、C2、B3、C4、D5、A6、B7、A8、C9、A 10、C 11、A12、A 13、B 14、C 15、D二、多项选择题1、A B2、A B D3、A C D E4、A B D E5、B C D E6、A B C D7、A C D E 8 、B C D E 9、C D E 10、A B C D E第二章同步测试答案一、单项选择题1、C2、D3、C4、A5、C6、B7、C8、C9、B 10、A 11、A12、D 13、B 14、D 15、C 二、多项选择题1、D E2、A D E3、B C E4、A B C5、A B C D6、A B D7、A B D8、A B C D E9、C D E 10、B D E 11、A B C D E 12、C D E 13、A B C E 14、A D 15、A B 三、业务练习题练习题一(1)列出期初会计等式:资产(176+8800+2000+4500+624+4800=20900=负债(5000+900=5900) +所有者权益(15000)(2)列示经济业务发生对会计等式的影响如下:练习题二(1)在年度中既未增加投资,也未收回投资时,本年度利润=(348000-215000 - (258000-190000) =65000(2)在年度内增加投资20 000元时,本年度利润=65000-20000=45000(3)在年度内收回投资15 000元时,本年度利润=65000+15000=80000(4)在年度内收回投资32 000元,但乂增加投资45 000元时,本年度利润=65000+32000-45000=52000练习题二工程金额资广费用负债所有者权益收入利润1、银行存款5000 50002、投入资本34000 340003、电子计算器3000 30004、购进材料装卸费550 5505、应收货款1800 18006、库存现金100 1007、租金收入200 2008、短期借款19000 1900019、外购零件1000 100010、厂房建筑物24000 2400011、备用金350 35012、外购动力费300 30013、办公用品500 50014、销售收入1400 140015、销售产品的包装费150 15016、仓储钢材2600 260017、产品销售利润800 80018、应付税金750 75019、尚在装配中的车床2300 230020、已完工的车床8000 800021、本年度利润3500 350022、本厂生产用设备10000 10000总计119300 59650 59650练习题四(1)这一经济业务的发生,使该企业的负债一一短期借款增加64 000元,同时, 使该企业的资产一一银行存款增加64 000元,届丁“一项资产增加,一项负债增加,增加金额相等〞类型的业务.(2)这一经济业务的发生,使该企业的资产——现金增加 2 000元,同时,使该企业的另一项资产一一银行存款减少 2 000元,届丁“一项资产增加,另一项资产减少,增减金额相等〞类型的业务.(3)这一经济业务的发生,使该企业的资产——银行存款减少 2 400元,同时, 使该企业的负债——应付账款减少 2 400元,届丁“一项负债减少,一项资产减少,减少金额相等〞类型的业务.(4)这一经济业务的发生,使该企业的资产一一固定资产增加20 000元,同时, 使该企业的所有者权益一一实收资本增加 20 000元,届丁“一项资产增加,一项。

《会计学原理》教材课后部分习题答案

《会计学原理》课后题答案第一章总论P42习题一:习题二:根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:流动资产总额为:2000+27000+35000+52000=116000;流动负债总额为:10000+32000+9000=51000.第二章 会计科目和会计账户P61习题一:①=220000,计算过程如下:280000+320000=30000+(①-50000)+400000→①=280000+320000-30000-400000+50000=220000; ②=80000; ③=180000; ④=570000.习题二:1、库存现金增加,银行存款减少;应在“库存现金”、“银行存款”账户中记录;“库存现金”、“银行存款”账户属于资产类;2、应付账款减少,银行存款减少;应在“银行存款”、“应付账款”账户中记录;“银行存款”账户属于资产类,“应付账款”账户属于负债类;3、营业外收入增加,固定资产增加;应在“营业外收入”、“ 固定资产”账户中记录;“营业外收入”账户属于损益类,“ 固定资产”账户属于资产类;4、短期借款增加,银行存款增加;应在“短期借款”、“ 银行存款”账户中记录;“短期借款”账户属于负债类,“ 银行存款”账户属于资产类;5、原材料增加,应付账款增加;应在“原材料”、“ 应付账款”账户中记录;原材料账户属于资产类,“ 应付账款”账户属于负债类;6、实收资本增加,银行存款增加;应在“实收资本”、“ 银行存款”账户中记录;“实收资本”账户属于所有者权益类,“ 银行存款”账户属于资产类;7、应付职工薪酬减少,库存现金减少;应在“应付职工薪酬”、“ 库存现金”账户中记录;“应付职工薪酬”账户属于负债类,“ 库存现金”账户属于资产类;8、预收账款增加,银行存款增加;应在“预收账款”、“ 银行存款”账户中记录;“预收账款”账户属于负债类,“ 银行存款”账户属于资产类。

《会计学原理》课后练习题参考答案

第一章总论 (3)一、单项选择题 (3)二、多选题 (3)三、判断题 (3)四、简答题 (3)1、什么是会计?它有哪些职能和任务? (3)2、会计核算有哪些基本前提? (3)3、会计有哪些要素?它们各有哪些特征? (4)4.会计核算有哪些方法?会计信息的质量要求有哪些? (4)第二章账户和复式记账 (4)一、单项选择题 (4)二、多项选择题 (4)三、判断题 (4)四、简答题 (4)1.什么是会计科目,什么是账户?会计科目和账户有何联系和区别? (4)2.什么是会计恒等式?为什么一个会计主体的资产总额总是恒等于权益总额? (5)3.什么是借贷记账法,其优点是什么? (5)4.试述总分类账和明细分类账的关系。

(5)五、综合题 (5)第三章借贷记账法的应用 (7)一、单项选择题 (7)二、多项选择题 (7)三、判断题 (7)四、综合题 (7)3. (9)4. (10)5. (11)6. (13)7. (14)8. (15)9. (17)11. (21)第四章会计凭证的填制和审核................................................................... 错误!未定义书签。

一、单项选择题..................................................................................... 错误!未定义书签。

二、多项选择题..................................................................................... 错误!未定义书签。

三、判断题............................................................................................. 错误!未定义书签。

《会计学原理》实训答案(第五版) 实训三 生产过程的核算

实训三生产过程的核算一、目的:练习产品生产业务的核算和产品成本的计算。

二、资料:光华公司生产A、B两种产品,201X年11月有关账户的期初余额如下:库存现金1200银行存款12800其他应收款200原材料150000生产成本3200库存商品15000累计折旧64000201X年12月发生经济业务如下:1、12月10日,开出现金支票一张,从银行提取现金6800元;2、12月10日,以现金发放本月职工工资计6800元;3、12月31日,本月发出材料情况如下表:材料发出情况表单位:元4、12月31日,结算本月应付职工工资总额:A产品生产工人工资3000元,B产品生产工人工资2000元,车间管理人员工资1000元,公司管理人员工资800元;5、12月31日,按工资总额14%计提职工福利费;6、12月31日,摊销本月份应负担的租金费用(该公司9月份以银行存款600元预付10—12月份车间租入固定资产租金);7、12月31日,预提应由本月负担的银行借款利息400元;8、12月31日,计提固定资产折旧:车间使用的固定资产折旧2500元,公司管理部门使用的固定资产折旧为1500元;9、12月31日,以现金支付车间办公费40元;10、12月31日,以银行存款支付公司招待费用412元;11、12月31日,结转制造费用,并按生产工人工资比例在A、B两种产品之间分配;12、12月31日,本月生产的A产品100件全部完工入库,B产品完工200件,已验收入库,未完工50件。

在产品资料,单位成本31元,其中:直接材料22元,工资及福利费4元,制造费用5元。

三、要求:1、根据以上业务编制会计分录(其中“业务11”要编制制造费用分配表);2、根据会计分录登记总账(“T”型账户)及“生产成本”明细账并计算各账户本期发生额(其中B产品期初余额为直接材料2500元,工资及福利费300元,制造费用400元);3、编制产品生产成本计算表。

2005《会计学原理》课程试卷参考答案

会计学原理试卷参考答案一、1、D 2、B 3、D 4、A 5、C 6、D 7、A 8、A 9、B 10、A二、1、CD 2、AC 3、ABD 4、AB 5、BC 6、BD 7、ABC 8、AC 9、AB 10、AC三、1、×2、√3、×4、×5、×6、×7、×8、×9、×10、×四、1.04年实际发生坏账=1419+2187-1411=219505年实际发生坏账=1411+2212-1559=206404年收到现金=41 883+1419+19 132-2195-(43 278+1411)=15 55005年收到现金=43 278+1411+21 278-2064-(50 049+1559)=12 295 2.收入=333 150+25 400=358 550费用=(7 680+2880-960)+(265 920+18 640-69 430)+1010+(86 300+2160)+4320+3200=321 720利润=358 550-321 720=36 830五、1.原材料——甲材料15 000——乙材料27 000预付账款——建南公司24 000银行存款18 0002.生产成本——A产品——直接材料16 500——B产品——直接材料33 000制造费用 1 500原材料——甲材料18 000——乙材料33 0003.应付工资100 000银行存款100 0004.生产成本——A产品——直接人工20 000——B产品——直接人工30 000制造费用20 000管理费用30 000应付工资100 0005.生产成本——A产品——制造费用72 600——B产品——制造费用108 900制造费用181 5006.库存商品——A商品109 100——B商品171 900生产成本——A产品109 100——B产品171 9007.应收账款180 000主营业务收入——A商品60 000——B商品120 0008.银行存款100 000财务费用 3 000应收账款103 0009.本月A产品的单位成本=363.67,B产品的单位成本=429.75 主营业务成本——A商品 88 733.33——B商品 102 975库存商品——A商品 88 733.33——B商品 102 97510.主营业务收入180 000本年利润180 000本年利润224 708.33主营业务成本191 708.33管理费用 30 000财务费用 3 000。

264844基础会计(第五版)参考答案

会计基础参考答案(第五版)第一章绪论参考答案:一、单项选择题1.A2.A3.A4.D5.A6.C7.B8.D二、多项选择题1.AC2.BCE3.ABDE4.ABCDE5.A E三、判断题1.B2.B3.B4.A5.A四、思考题(略)第二章会计要素与会计基本等式参考答案:一、单项选择题1.B2.D3.A4.A5.C6.D7.A8.B二、多项选择题1.BCDE2.AB3.CDE4.AC5.ABCD三、判断题1.B2.B3.A4.A5.A四、思考题(略)五、业务题经过汇总,资产=1 190 000元,负债=260 000元,所有者权益=930 000元,资产=负债+所有者权益的平衡关系成立。

(二)根据所给资料填表如下:(三)根据所给资料填表如下:从上表可以看出,属于资产要素的项目合计988 300元,属于负债要素的项目合计280 300元,所有者权益类项目合计708 000元,因为988 300=280 300+708 000,可见符合会计基本等式“资产=负债+所有者权益”的平衡关系。

第三章会计科目与账户参考答案:一、单项选择题1.C2.B3.C4.B5.C6.A7.D8.B二、多项选择题1.ABC2.AC3.BCD4.CD5.ACD三、判断题1.B2.A3.A4.A5.B6.A7.B8.B9.A 10.A四、思考题(略)五、业务题填列资产、负债、所有者权益各项目金额,计算表内资产总额、负债总额、所有者权益总第四章复式记账与借贷记账法参考答案:一、单项选择题1.C2.B3.A4.B5.A6.A7.D8.C9.D 10.B二、多项选择题1.ADE2.ABCDE3.ABC4.ABC5.ACD6.BD7.CE8.BCDE三、判断题1.B2.A3.A4.B5.B6.B7.B8.A9.A 10.A四、思考题(略)五、业务题(一)表中括号内应填数据如下:长期股权投资:610 000银行存款:110 000应付账款: 70 000短期借款: 25 000应收账款: 40 000实收资本:270 000其他应收款:0(二)练习借贷记账法并编制试算平衡表1.登记部分账户期初余额2.编制会计分录⑴借:固定资产 190 000贷:实收资本 190 000⑵借:银行存款 92 000贷:短期借款 92 000⑶借:管理费用 500待:银行存款 500⑷借:原材料 50 000贷:应付账款 50 000⑸借:短期借款 10 000贷:银行存款 10 000⑹借:应付账款 14 000贷:银行存款 14 000⑺借:银行存款 25 000贷:应收账款 25 000⑻借:库存现金 1 050贷:银行存款 1 050⑼借:其他应收款 600贷:库存现金 600 ⑽借:应付账款 4 500贷:短期借款 4 500 ⑾借:应交税费 28 000贷:银行存款 28 000 ⑿借:生产成本 46 000贷:原材料 46 000 ⒀借:银行存款 240贷:库存现金 2403.登记“T ”型账户总分类账:固定资产 实收资本期初余额 460 000 期初余额 460 000 ① 190 000 ① 190 000 本期发生额 190 000 本期发生额 190 000 期末余额 650 000 期末余额 650 000原材料 应付账款期初余额116 000 ⑥ 14 000 期初余额 93 600④ 50 000 ⑫ 46 000 ⑩ 4 500 ④ 50 000本期发生额50 000本期发生额46 000 本期发生额18 500本期发生额50 000 期末余额 120 000 期末余额125 100生产成本 其他应收款期初余额 42 000 期初余额 4 000 ⑫ 46 000 ⑨ 600 本期发生额 46 000 本期发生额 600 期末余额 88 000 期末余额 4 600银行存款 短期借款期初余额 8 600 ③ 500 期初余额 82 000② 92 000 ⑤ 10 000 ⑤10 000 ② 92 000 ⑦ 25 000 ⑥ 14 000 ⑩ 4 500⑬ 240 ⑧ 1 050 本期发生额10 000 本期发生额 96 500⑪ 28 000 期末余额 168 500本期发生额117 240 本期发生额53 550 期末余额 72 290库存现金 管理费用期初余额 1 000 ⑨ 600 ③ 500⑧ 1 050 ⑬ 240 本期发生额 1 050 本期发生额840 本期发生额 500期末余额 1 210 期末余额 500应交税费 应收账款 ⑪ 28 000 期初余额28 000 期初余额32 000 ⑦ 25 000 本期发生额28 000 本期发生额 25 000期末余额 0 期末余额 7 0004.编制试算平衡表试算平衡表第五章会计凭证参考答案:一、单项选择题1.A2.B3.B4.B5.B6.A7.C8.C二、多项选择题1.ABCD2.DE3.ADE4.BCD5.ABCE6.ABCDE7.BCD8.ACDE9.CDE 10.CDE三、判断题1.B2.A3.A4.B5.B6.B7.B8.A9.A 10.B四、思考题(略)五、业务题(一)填制有关记账凭证:1.2.(二)编制相关凭证:第六章会计账薄参考答案:一、单项选择题1.B2.A3.A4.B5.B6.B7.A8.C9.B 10.D 11.C 12.C二、多项选择题1.ACE2.ACDE3.CDE4.ABCDE5.AB6.ABCD7.ABC8.CDE9.BD 10.ABCD三、判断题1.A2.B3.B4.B5.A6.A7.B8.A9.A 10.B四、思考题(略)五、业务题(一)登记日记账1.⑴会计分录如下:①应编制凭证银付字第1号:借:库存现金 4 600贷:银行存款 4 600②应编制凭证现付字第1号:借:其他应收款-王利 1 000贷:库存现金 1 000③应编制凭证银付字第2号:借:库存现金 3 560贷:银行存款 3 560④应编制凭证现付字第2号:借:应付职工薪酬 3 560贷:库存现金 3 560⑤应编制凭证现收字第1号:借:库存现金 280贷:其他应收款-李红 280(2)登记现金日记账:2.(1)计算结果如下:资产总额:756186-15600+5668+100000-950=845304(元)负债总额:175000-15600+5668-950=164118(元)所有者权益总额:581186+100000=681186(元)(2)登记银行存款日记账:银行存款日记账(二) 错账更正1.(1)因为记账凭证的应借科目有误,故应采用红字更正法更正。

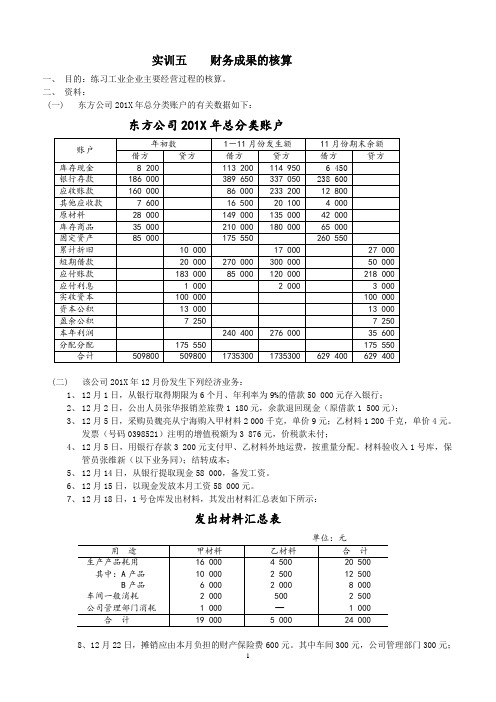

《会计学原理》实训答案(第五版) 实训五 财务成果的核算

产品名称

生产工人工资

分配率

分配金额

A产品

B产品

26 000

14 000

11 895

6 405

合计

40 000

18 300

A产品生产成本计算表

完工产品数量:18台

项目

直接材料

直成本

本月发生生产成本

0

12 500

0

29 640

0

11 895

0

54 035

本月全部生产费用

本月全部生产费用

减:月末在产品成本

8 000

15 960

6 405

30 365

本月完工产品总成本

完工产品单位成本

会计分录:

业务号

日期

摘要

总账科目

明细科目

√

借方金额

贷方金额

1

12月1日

取得短期借款

银行存款

√

50 000

短期借款

√

50 000

2

12月2日

报销差旅费

管理费用

√

1 180

库存现金

√

320

其他应收款

√

3 640

B产品

√

1 960

制造费用

√

1 400

管理费用

√

1 120

应付职工薪酬

职工福利

√

8 120

14

12月31日

摊销本月车间修理费

制造费用

√

800

其他应收款

√

800

15

12月31日

计提本月固定资产折旧

制造费用

√

1 700

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计学原理(第五版)+葛军+参考答案41344第一章同步测试答案单项选择题:1.C2.B3.C4.D5.A6.B7.A8.C9.A10.C11.A12.A13.B14.C15.D多项选择题:1.A。

B2.A。

B。

D3.A。

C。

D。

E4.A。

B。

D。

E5.B。

C。

D。

E6.A。

B。

C。

D7.A。

C。

D。

E8.B。

C。

D。

E9.C。

D。

E10.A。

B。

C。

D。

E 第二章同步测试答案单项选择题:1.C2.D3.C4.A5.C6.B7.C8.C9.B10.A11.A12.D13.B14.D15.C多项选择题:1.D。

E2.A。

D。

E3.B。

C。

E4.A。

B。

C5.A。

B。

C。

D6.A。

B。

D7.A。

B。

D8.A。

B。

C。

D。

E9.C。

D。

E10.B。

D。

E11.A。

B。

C。

D。

E12.C。

D。

E13.A。

B。

C。

E14.A。

D15.A。

B三、业务练题练题一:1) 期初会计等式:资产(176+8800+2000+4500+624+4800=)=负债(5000+900=5900)+所有者权益()2) 经济业务对会计等式的影响:1) -5000+50002) +8500=+85003) -900=-9004) +1000=+10005) -140+140=06) +1500-1500=0练题二:1) 在年度中既未增加投资,也未收回投资时,本年度利润=(-)-(-)=2) 在年度内增加投资20,000元时,本年度利润=-=3) 在年度内收回投资15,000元时,本年度利润=+=4) 在年度内收回投资32,000元,但又增加投资45,000元时,本年度利润=+-=练题三:所有者权益:项目金额资产 5000 费用 0 负债 0 收入 0 利润 01.银行存款 50002.投入资本贷:应付账款5)借:库存现金500贷:管理费用5002、修改后的文章如下:这一经济业务导致该企业的短期借款增加了8000元,而应付账款减少了同样的金额,属于“一项负债减少,另一项负债增加,增减金额相等”类型的业务。

这一经济业务导致该企业的银行存款增加了3000元,而应收账款减少了同样的金额,属于“一项资产增加,一项资产减少,增减金额相等”类型的业务。

1.借:银行存款100,000元,贷:实收资本100,000元。

2.借:固定资产18,000元,贷:应付账款18,000元。

3.借:管理费用2,000元,贷:银行存款2,000元。

4.借:银行存款10,000元,贷:短期借款10,000元。

5.借:应付账款20,000元,贷:银行存款20,000元。

6.借:库存现金4,320元,贷:银行存款4,320元。

7.借:应付职工薪酬4,320元,贷:库存现金4,320元。

8.借:库存商品17,360元,贷:银行存款17,360元。

9.借:银行存款28,560元,贷:主营业务收入28,560元。

10.借:管理费用2,500元,贷:银行存款2,500元。

11.借:主营业务成本10,700元,贷:库存商品10,700元。

1.借:库存现金8000元,贷:主营业务收入8000元。

经济业务内容:实现主营业务收入,并收到现金8000元。

2.借:银行存款8000元,贷:库存现金8000元。

经济业务内容:将收到的现金8000元存入银行。

3.借:银行存款200,000元,贷:实收资本200,000元。

经济业务内容:接受货币资金投资200,000元。

4.借:固定资产3250元,贷:应付账款3250元。

经济业务内容:购入固定资产一批价值3250元,款未付。

5.借:销售费用2100元,贷:固定资产2100元。

经济业务内容:为了促进销售而减少固定资产2100元。

6.借:销售费用900元,贷:库存现金900元。

经济业务内容:以现金支付一笔销售费用900元。

7.借:应付账款2250元,贷:银行存款2250元。

经济业务内容:用银行存款偿还应付账款2250元。

1.借:原材料4600元,贷:银行存款3000元,应付账款1000元。

2.借:银行存款元,贷:实收资本元。

3.借:应付账款3800元,贷:银行存款3800元。

4.借:固定资产元,贷:应付账款元。

5.借:库存现金500元,贷:管理费用500元。

应付账款——乙工厂银行存款借:生产成本贷:原材料——A材料贷:原材料——B材料4800借:原材料——A材料借:原材料——B材料8000贷:应付账款——甲工厂贷:应付账款——乙工厂8000借:应付账款——甲工厂借:应付账款——乙工厂2000贷:银行存款2.登记有关账户并计算本期发生额和余额:原材料期初余额:本期发生额:期末余额:原材料——A材料期初余额:本期发生额:期末余额:原材料——B材料期初余额:本期发生额:期末余额:4800应付账款期初余额:本期发生额:期末余额:应付账款——甲工厂期初余额:本期发生额:期末余额:应付账款——乙工厂期初余额:本期发生额:期末余额:3.编制试算表:原材料明细分类试算表日期:3月5日期初余额:本期发生额:明细科目计量单位单价数量金额A材料只 2000 65B材料千克 3200 3 9600合计 5200期末余额:应付账款明细分类账试算表日期:3月5日期初余额:本期发生额:明细科目甲工厂乙工厂合计借方金额 2000贷方金额 8000期末余额:练题一根据表格数据,收付实现制下的利润总额为元,权责发生制下的利润总额为元。

两者相比较,收付实现制没有进行收支调整,以款项的收付为标准确定本期的收入和费用,不能正确反映当期的盈亏。

练题二1) 借:在途物资——甲材料、应交税费——应交增值税(进项税额)贷:应付账款——红旗厂2) 借:在途物资——乙材料、应交税费——应交增值税(进项税额)贷:银行存款3) 借:在途物资——乙材料贷:库存现金4) 借:原材料——甲材料、乙材料贷:在途物资——甲材料、乙材料5) 借:在途物资——甲材料、乙材料、应交税费——应交增值税(进项税额)贷:应付账款——___运费分摊率=2 400÷(600+200)=3,甲材料应分摊的运费为1 800元,乙材料应分摊的运费为600元。

6) 借:应付账款——红旗厂贷:银行存款练题三1) 借:其他应收款——___贷:库存现金2) 借:库存现金贷:银行存款3) 借:应付职工薪酬——工资贷:库存现金根据表格数据,应收账款为61 800元,其他应收款为10 600元,库存现金为84 300元,银行存款为58 500元。

其中,工资为15 000元,其他费用为2 550元,应付账款为15 900元。

4) 借:生产成本——A产品80,000;B产品60,000;制造费用600贷:原材料——甲材料80,500;乙材料60,1005) 借:财务费用——借款利息1,000贷:其他应付款——应付利息1,0006) 借:管理费用——仓库租金3,500贷:其他应收款——仓库租金3,5007) 借:银行存款80,000贷:短期借款80,0008) 借:制造费用8,900;管理费用3,100贷:累计折旧12,0009) 借:管理费用240;库存现金60贷:其他应收款——___30010) 借:生产成本——A产品4,000;B产品7,000;制造费用1,000;管理费用2,080贷:应付职工薪酬——工资14,08011) 借:生产成本——A产品560;B产品980;制造费用140;管理费用291.2贷:应付职工薪酬——职工福利1,971.212) 制造费用总额 = 600 + 8,900 + 1,000 + 140 = 10,640分配率 = 10,640 / (4,000 + 7,000) = 0.A产品负担 0. × 4,000 = 3,869.1B产品负担 0. × 7,000 = 6,770.9借:生产成本——A产品3,869.1;B产品6,770.9贷:制造费用10,64013) 借:库存商品——A产品88,429.1;B产品74,750.9 贷:生产成本——A产品88,429.1;B产品74,750.9练题四1) 借:应收账款——101厂702,000贷:主营业务收入——A产品600,000应交税费——应交增值税(销项税额)102,0002) 借:销售费用15,000贷:银行存款15,0003) 借:银行存款200,000贷:应收账款——___200,0004) 借:银行存款105,300贷:主营业务收入——B产品90,000应交税费——应交增值税(销项税额)15,3005) 借:销售费用2,000贷:银行存款2,0006) 借:主营业务成本——A产品400,000;B产品60,000贷:库存商品——A产品400,000;B产品60,0007) 借:营业税金及附加9,000练题五根据资料(一),我们需要开设“银行存款”和“原材料”总分类账户,并记录它们的期初余额。

其中,银行存款的期初余额为40,000元,原材料的期初余额为127,300元。

根据资料(二),我们需要进行以下会计分录:1.借:在途物资——甲材料4,000元,乙材料9,000元贷:银行存款15,210元借:应交税费——应交增值税(进项税额)2,210元2.借:原材料——甲材料4,000元,乙材料9,000元贷:在途物资——甲材料4,000元,乙材料9,000元3.借:在途物资——乙材料3,000元贷:应付账款——___3,510元借:原材料——乙材料3,000元贷:在途物资——乙材料3,000元4.借:应付账款——___3,000元贷:银行存款3,000元5.借:库存现金11,000元贷:银行存款11,000元6.借:应付职工薪酬——工资11,000元贷:库存现金11,000元7.借:其他应收款4,800元贷:银行存款4,800元8.借:银行存款187,200元贷:主营业务收入160,000元借:应交税费——应交增值税(销项税额)27,200元9.借:生产成本——A产品5,550元,B产品3,330元制造费用1,110元,管理费用1,110元贷:应付职工薪酬——工资11,100元10.借:生产成本——A产品777元,B产品466.2元制造费用155.4元,管理费用155.4元贷:应付职工薪酬——职工福利1,554元11.借:销售费用4,000元贷:银行存款4,000元12.借:制造费用3,000元,管理费用1,000元贷:累计折旧4,000元13.借:财务费用200元贷:应付利息200元14.借:制造费用300元,管理费用100元贷:其他应收款400元15.借:生产成本——A产品28,450元,B产品13,670元制造费用1,590元,管理费用590元贷:原材料——甲材料30,000元,乙材料14,300元最后,我们需要计算制造费用的分摊率和A、B产品应负担的制造费用。