金龙汽车财务报表分析

金龙汽车财务报表分析

三、企业战略分析

(SWOT分析)

(四)威胁分析(T) 1、高出口坏账率使我国客车企业面临严峻国际贸易风险。 2、我国客车出口地区的国家风险较高。客车出口以发展中国家 为 主,国家风险相对较高。 3、贸易壁垒和反倾销。中国客车出口虽然刚刚起步,但该类风险却 已经面临,需要克服

四、三大逻辑切入点分析

三、企业战略分析

(SWOT分析)

(二)劣势分析(W) 1、中长途客运的运力现在相对过剩,尤其是高速铁路和民航业发展 迅速 2、特大城市地铁和轻轨的发展对城市公交发展有影响。 3、私家车的发展使营运用大中型客车客源部分流失。 4、大中型客车行业由于竞争比较激烈,降价、赊销、挂账等不规范销售行 为时有发生,市场价格混乱,影响了企业的健康发展。 5、产品同质化。选择空间增大,可比性强,购车贷款难,客运企业的改 制,客户的经营压力加大等引起用户购买心理的变化。 6、能源的紧张对汽车市场包括客车的需求带来了新的问题。

2.37

7.84

2.14

8.25 11.9 6

8.2

7.58

4.47

8.33

3.49

4.58

3.86

3.26

14

2.92

四、三大逻辑切入点分析

(一)盈利质量分析

表1. 金龙汽车与宇通主要盈利指标 2007 盈利 能力 ROE 营业 成本 比例 销售 费用 比例 管理 费用 比例 金 龙 22.0 9 86.9 4 宇 通 21.3 9 81.5 2008 金 龙 14.2 7 89.2 宇 通 23.1 4 84.2 6 2009 金龙 宇 通 29.2 9 82.6 6 2010 金龙 13.6 4 87.1 4 宇 通 36.7 9 82.6 7 2011 金 龙 13.3 9 88.0 9 宇 通 40.6 1 88.7 4 金 龙 10.0 4 87.6 4 单位:% 2012 宇 通 29.0 8 86.9 7 2013 金 龙 10.1 87.5 2 宇 通 22.6 6 80.5 4

(财务分析)财务数据分析金龙客车

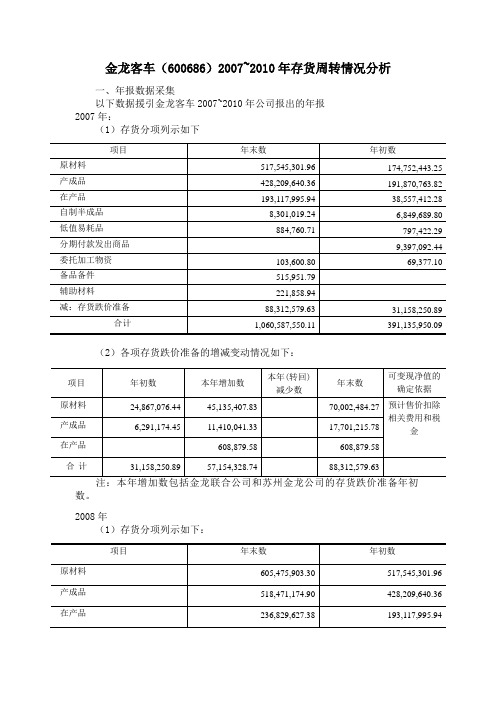

金龙客车(600686)2007~2010年存货周转情况分析一、年报数据采集以下数据援引金龙客车2007~2010年公司报出的年报2007年:(1)存货分项列示如下项目年末数年初数原材料517,545,301.96 174,752,443.25 产成品428,209,640.36 191,870,763.82 在产品193,117,995.94 38,557,412.28 自制半成品8,301,019.24 6,849,689.80 低值易耗品884,760.71 797,422.29 分期付款发出商品9,397,092.44 委托加工物资103,600.80 69,377.10 备品备件515,951.79辅助材料221,858.94减:存货跌价准备88,312,579.63 31,158,250.89 合计1,060,587,550.11 391,135,950.09(2)各项存货跌价准备的增减变动情况如下:项目年初数本年增加数本年(转回)减少数年末数可变现净值的确定依据原材料24,867,076.44 45,135,407.83 70,002,484.27 预计售价扣除相关费用和税金产成品6,291,174.45 11,410,041.33 17,701,215.78在产品608,879.58 608,879.58合计31,158,250.89 57,154,328.74 88,312,579.63注:本年增加数包括金龙联合公司和苏州金龙公司的存货跌价准备年初数。

2008年(1)存货分项列示如下:项目年末数年初数原材料605,475,903.30 517,545,301.96 产成品518,471,174.90 428,209,640.36 在产品236,829,627.38 193,117,995.94自制半成品 9,095,640.29 8,301,019.24 低值易耗品 928,180.20 884,760.71 委托加工物资 97,747.52 103,600.80 备品备件 523,968.45 515,951.79 辅助材料 166,794.79 221,858.94 减:存货跌价准备107,643,765.86 88,312,579.63 合计1,263,945,270.971,060,587,550.11(2)各项存货跌价准备的增减变动情况如下:项目 年初数南京金龙转 入年初数本年增加数本年(转回) 减少数年末数可变现净值的确定依据原材料 70,002,484.27 1,389,924.33 18,442,491.0189,834,899.61 预计售价扣除相关费用和税金 产成品 17,701,215.78 300,000.00361,401.78553,751.31 17,808,866.25在产品 608,879.58608,879.58合计88,312,579.63 1,689,924.33 18,803,892.79 1,162,630.89107,643,765.86注:由于车型更新换代造成部分库存零配件和车辆过时,本年度对上述存货按可收回净值计提存货跌价准备。

金龙汽车2019年财务分析结论报告

金龙汽车2019年财务分析综合报告金龙汽车2019年财务分析综合报告一、实现利润分析2019年实现利润为25,124.68万元,与2018年的23,635.2万元相比有所增长,增长6.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2019年营业成本为1,541,668万元,与2018年的1,572,586.74万元相比有所下降,下降1.97%。

2019年销售费用为93,311.3万元,与2018年的103,056.71万元相比有较大幅度下降,下降9.46%。

2019年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2019年管理费用为46,017.05万元,与2018年的47,236.27万元相比有所下降,下降2.58%。

2019年管理费用占营业收入的比例为2.57%,与2018年的2.58%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2019年财务费用为938.75万元,与2018年的1,201.36万元相比有较大幅度下降,下降21.86%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,金龙汽车2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

金龙汽车2024年一季度财务分析结论报告

一、引言金龙汽车是一家知名的汽车制造商,致力于生产高品质的商务客车。

本报告将对金龙汽车2023年一季度的财务状况进行分析,并给出结论。

二、财务状况总览在2023年一季度,金龙汽车实现了稳定增长。

总收入为X万元,净利润为Y万元,同比增长Z%。

总资产规模为A万元,负债总额为B万元,净资产规模为C万元。

三、盈利能力分析1.毛利率:金龙汽车的毛利率为D%。

该指标显示了企业在销售产品或提供服务后的回报率。

高毛利率表明企业掌握了成本控制和定价能力。

2.净利率:金龙汽车的净利率为E%。

净利率显示了企业经营活动后的净利润占比。

高净利率表明企业的经营效率和盈利能力较高。

3.资产收益率:金龙汽车的资产收益率为F%。

该指标反映了企业利用资产创造利润的能力。

高资产收益率意味着企业有效利用了资产并获得了较好的回报。

结论:金龙汽车在2023年一季度取得了良好的盈利能力,毛利率、净利率和资产收益率均呈正向增长趋势,显示出企业的高效运营和盈利能力。

四、偿付能力分析1.流动比率:金龙汽车的流动比率为G。

该指标用于评估企业偿付短期债务的能力。

流动比率超过1表示企业有足够的流动资金来偿还短期债务。

2.速动比率:金龙汽车的速动比率为H。

速动比率排除了存货对偿付能力的影响,更加准确地评估了企业偿付能力。

结论:金龙汽车的流动比率和速动比率表明企业具备良好的偿债能力,有能力按时偿还短期债务。

五、运营能力分析1.库存周转率:金龙汽车的库存周转率为I次/年。

该指标反映了企业通过货物销售转化存货的速度。

高库存周转率表示企业销售效率较高。

2.应收账款周转率:金龙汽车的应收账款周转率为J次/年。

该指标用于评估企业收取应收账款的速度和能力。

结论:金龙汽车的库存周转率和应收账款周转率都呈正向增长趋势,显示出企业的运营能力逐渐提高。

六、风险分析1.负债率:金龙汽车的负债率为K%。

负债率反映了企业使用债务资金的程度。

高负债率可能增加企业的偿债风险。

2.利息保障倍数:金龙汽车的利息保障倍数为L倍。

金龙汽车和宇通客车财务分析报告

厦门大学MBA研究生精品课程?财务分析与决策?金龙汽车与宇通客车财务绩效、财务政策和财务战略分析报告指导教师:吴世农教授姓名:安伯龙学号签字姓名:董瑜学号签字姓名:陈琪学号签字姓名:陈翔学号签字姓名:林奕敏学号签字姓名:康翔鹏学号签字姓名:蔡秀月学号签字姓名:李菲学号签字姓名:陈文成学号签字姓名:林丽娟学号签字姓名:胡为枝学号签字〔以上排名不分先后〕2021 年 04 月随着中国经济的持续快速稳定增长,我国的客车行业得以快速开展,一批有实力的客车消费企业逐渐成长起来。

尽管2021年的金融危机对我国客车的消费和销售产生了较大影响,但随着国内经济形势的好转,以及农村公路建立进一步推进、城乡一体化进程加快、公交优先政策深化执行以及国家鼓励新能源汽车开展等因素的刺激,客车行业的增长逐步趋于平稳,世界经济的逐步复苏也使得海外市场客车需求稳步提升。

与此同时,铁路提速和高铁的持续冲击,以及持续通胀带来的原材料和人工本钱上升的压力,使得客车消费企业面临重大挑战,而占据中国客车行业“半壁江山〞的金龙汽车和宇通客车之间的竞争也更是剧烈。

本报告首先对金龙汽车和宇通客车从2005年到2021年连续六年的资产负债表、损益表和先进流量表进展了三维分析,解释了在此期间两家公司主要财务指标变化背后的原因。

然后又从盈利才能、资产使用效率、负债管理才能以及现金创造才能四个方面对两家公司的财务状况进展了比照分析,之后进展了权益报酬〔ROE〕的分解比照分析,经营风险、财务风险和总风险以及创值才能〔EVA〕多个指标的比照分析,找出两家公司在这些指标表现上的优劣及其背后原因,随后总结评价了两家公司的负债政策、股利政策、经营政策和投资政策,最后给出两家公司的财务战略矩阵加以分析,并针对负债政策、股利政策、经营政策和投资政策等四大财务政策给出了两家公司将来的开展建议。

关键词:金龙汽车宇通客车财务战略 EVA1宏观环境和行业形势 (6)宏观环境 (6)客车行业形势 (6)2公司概况 (7)开展历程及现状 (7)金龙汽车 (7)宇通客车 (8)市场占比 (10)3重要财务数据 (11)4三维分析 (13)资产负债表三维分析 (13)资产负债表趋势分析 (13)资产负债表占比分析 (15)损益表三维分析 (18)损益表趋势分析 (18)损益表占比分析 (19)现金流量表三维分析 (21)5盈利才能 (24)盈利才能分析 (24)销售的盈利才能分析 (24)资产的盈利才能 (25)资本的盈利才能 (26)盈利才能分析结论 (26)盈利才能变化的主要原因 (27)6资产使用效率 (30)资产使用效率分析 (30)总资产使用效率分析 (30)流动资产使用效率分析 (30)固定资产使用效率分析 (31)投入资本使用效率分析 (32)资产使用效率的分析结论 (32)资产使用效率变化的主要原因 (33)7负债管理 (36)负债管理分析 (37)资产流动性方面 (37)负债程度方面 (39)付息还本才能方面 (40)负债管理的分析结论 (41)负债和偿债指标变化的主要原因 (41)8现金创造才能分析 (43)现金创造才能分析 (43)销售、资产、权益、投入资本的现金创造才能 (43)实际与应得经营净现金比率 (44)利润的现金含量 (45)现金创造才能的分析结论 (45)现金创造才能变化的主要原因 (45)9ROE与自我可持续增长率分析 (47)ROE及其影响因素分析 (47)EBIT利润率 (47)资产周转次数 (48)权益乘数 (48)利息支付程度 (49)稅赋效应 (49)ROE及其影响因素的分析结论 (50)ROE变化的主要原因 (50)持续增长率及其影响因素分析和结论 (51)10经营杠杆和财务杠杆分析 (52)风险分析 (52)经营风险 (52)财务风险 (53)风险分析的结论 (53)经营风险指标和财务风险指标变化的主要原因 (54)11EVA计算及分析 (55)EVA分析 (56)EVA影响因素分解分析 (56)WACC影响因素分解分析 (57)12财务政策评价与比拟分析 (58)营运资本管理政策分析 (58)金龙 (58)宇通 (58)负债政策分析 (58)金龙 (58)宇通 (58)股利政策分析 (59)金龙 (59)宇通 (59)投资政策分析 (59)金龙 (59)宇通 (59)13财务战略矩阵 (61)14总体评价 (63)15财务政策建议 (64)营运资本管理政策建议 (64)金龙 (64)宇通 (64)负债政策建议 (64)金龙 (64)宇通 (64)股利政策建议 (65)金龙 (65)宇通 (65)投资政策建议 (65)金龙 (65)宇通 (65)1宏观环境和行业形势1.1宏观环境从国际经济环境来看,目前国际金融危机的深层次影响还未完全消除,全球经济走向仍然存在许多的不确定性。

宇通汽车和金龙汽车财务比较分析报表

目录一:企业概况二:总体分析三:偿债能力分析四:营运能力分析五:盈利能力分析六:发展能力分析七:杜邦分析八:总体评价一:企业概况:金龙汽车:金龙汽车的全称是厦门金龙汽车集团股份有限公司,创立于1988年,1992 年改制为股份制企业,1993 年在上海证券交易所挂牌上市(股票简称:金龙汽车,证券代码:600686)。

截止2010年底,集团总股本为4.43亿股,总资产124.29亿元,净资产17.22亿元。

金龙汽车以大、中、轻型客车的制造与销售为主导产业,旗下拥有厦门金龙联合汽车工业有限公司、厦门金龙旅行车有限公司、金龙联合汽车工业(苏州)有限公司等客车整车制造企业以及金龙汽车车身、空调、橡塑、电器、座椅等汽车零部件生产企业,主要产品“金龙客车”、“金旅客车”和“海格客车”是中国客车行业三大品牌,均为“中国名牌产品”,“KING LONG ”商标为中国驰名商标,金龙产品被授予国家出口商品免验资格,集团技术中心被认定为国家级技术中心等。

宇通客车:宇通客车的全称是郑州宇通客车股份有限公司,公司于1997年在上海证券交易所上市(简称“宇通客车”,代码600066),截止2010年底,公司总股本为5.2亿股,总资产67.97亿元,净资产24.8亿元。

公司位于郑州宇通工业园,占地面积1700亩,稳定日产整车达140台,目前已发展成为世界规模最大、工艺技术条件最先进的大中型客车生产基地。

宇通率先在国内客车行业同时拥有“中国名牌”、“中国驰名商标”两项殊荣。

2006年,宇通被国家商务部、国家发改委授予“国家汽车整车出口基地企业”称号,在汽车行业第一家获得“进出口商品免验”证书。

2002年、2005年、2006年、2010年,宇通蝉联世界客车联盟BAAV颁布的“年度BAAV最佳客车制造商”。

2008年,宇通成为国家科技部、国务院国资委和中华全国总工会联合授予的国家首批91家“创新型企业”之一,是客车行业内唯一入选企业。

金龙汽车财务报表分析

存货周转天数=计算期天数/存货周转率

表1—1.1金龙汽车和星马汽车04-08年的存货周转率和周转天数情况

2008.12.31

2009.12.31

2010.12.31

金龙汽车

存货周转率

7.2069

6.6771

8.5405

存货周转天数

49.95

53.91

42.15

星马汽车

其二,售后服务被赋予了提升品牌的重要使命。2006年底,大金龙的组织机构又有一次重大调整,其中提升售后服务平台是调整的重点。

第三阶段:技术创新和实现产品差异化:

其一,用技术创新来实现企业价值。提倡自主创新并不等于排斥与合作伙伴共同开发客车实用新技术。注重技术储备,引领行业发展潮流。将新技术与产品开发充分结合。

第三章财务分析

一、资产管理能力分析

资产管理能力是以企业各项资产的周转速度来衡量企业资产利用的效率。周转速度越快,表明企业的各项资产进入生产、销售等经营环节的速度越快,那么其形成收入和利润的周期就越短,经营效率自然就越高。

1、存货周转率

在流动资产中,存货所占比重较大,存货的流动性将直接影响企业的流动比率。因此,必须特别重视对存货的分析。存货流动性的分析一般通过存货周转率来进行。

综上所述,本公司实行的主要是稳健发展型财务战略,即尽可能优化现有资源的配置和提高现有资源的使用效率及效益作用为首要任务,在综合考虑保持企业合理的资本结构及股利分配政策的前提下,充分挖掘和利用经营活动产生的现金流,满足净运营资本增长和固定资产更新对现金的需要,且将利润积累作为实现企业资产规模扩张的基本资金来源,同时为了防止过重的利息负担,对利用负债实现企业资产规模和经营规模的扩张持十分谨慎的态度。

金龙汽车度财务分析

金龙汽车度财务分析引言本文对金龙汽车的财务状况进行了详细的分析和评估。

金龙汽车是一家知名的汽车制造公司,总部位于中国。

通过对公司的财务数据进行深入分析,我们能够了解公司的盈利能力、偿债能力和成长潜力,为投资者提供决策依据。

一、盈利能力分析盈利能力是衡量一个公司经营绩效的重要指标。

以下是金龙汽车的相关财务指标和分析:1.1 营业收入分析根据公司最近年度报告,金龙汽车的营业收入呈稳步增长的趋势。

在过去三年中,营业收入分别为X、Y和Z亿元,分别同比增长了A%、B%和C%。

这表明公司销售额不断增加,市场需求稳定。

1.2 毛利率分析金龙汽车的毛利率也呈逐年上升的趋势。

在最近三年中,毛利率分别为D%、E%和F%。

这说明公司在成本控制方面取得了良好的效果,并能够有效地提高产品的销售价值。

1.3 净利润分析金龙汽车的净利润增长也相对稳定。

在最近三年中,净利润分别为G、H和I亿元,同比增长了J%、K%和L%。

这表明公司在管理和经营方面取得了显著的进展,能够保持良好的盈利能力。

二、偿债能力分析偿债能力是评估公司是否有能力偿还债务的重要指标。

以下是金龙汽车的相关财务指标和分析:2.1 速动比率分析速动比率是衡量公司短期偿债能力的常用指标。

金龙汽车的速动比率分别为M、N和O。

这个数值在正常范围内,说明公司有足够的流动资金偿还短期债务。

2.2 有息负债率分析有息负债率是评估公司长期偿债能力的重要指标。

根据最近年度报告,金龙汽车的有息负债率分别为P%、Q%和R%。

这表明公司在长期债务管理方面表现良好,并能够稳定偿还债务。

2.3 财务杠杆比率分析财务杠杆比率是评估公司负债风险的指标。

金龙汽车的财务杠杆比率分别为S、T和U。

这个数值在正常范围内,显示公司的财务结构较为稳健。

三、成长潜力分析评估公司的成长潜力可以帮助投资者判断公司是否具有持续增长的能力。

以下是金龙汽车的相关财务指标和分析:3.1 资产增长率分析金龙汽车的资产增长率逐年增长。

厦门金龙汽车集团股份有限公司财务报表分析

厦门金龙汽车集团股份有限公司财务报表分析厦门金龙汽车集团股份有限公司财务报表分析[摘要]:当前,市场的瞬时变化性与不可预见性,使企业市场风险越来越高,竞争程度也越来越强,如果企业不能卓有成效地规避与防范各种风险,势必使企业的未来发展陷入严重的危机境地,而企业财务报表正可以及时揭露企业财务管理中存在的问题,并提出解决的办法。

本文对汽车集团股份有限公司最近连续四年的年度财务报告进行分析,重点进行了趋势分析和指标分析,通过财务数据分析指出了存在的问题并提出了相应的建议。

认为,企业财务指标可以揭示企业可能面临一定的财务风险,企业要通过调整财务结构来最大限度的规避可能存在的财务风险。

总之,本文对财务报告进行较为详尽的分析说明,认为财务报表分析具有重要的现实意义,其决定了企业管理的成败。

[关键词]:,财务报表,分析一、厦门金龙汽车股份有限公司基本概述厦门金龙汽车集团股份有限公司的前身为厦门汽车工业公司,创立于1988年6月,1992年改制为股份制企业,1993年公司股票在上海证券交易所挂牌上市(证券代码:600686)。

当时股票简称:厦门汽车。

2006年5月12日,公司更名为“汽车集团股份有限公司”。

股票简称更改为:金龙汽车。

截止2008年末,公司总股本为4.43亿元,总资产80.8亿元,净资产13.8亿元。

二、公司总体分析总体分析主要是对企业财务报表中的主要数据以不同年度的同一财务指标进行比较,从而对企业的财务状况及经营成果进行全面分析,现分析如下:(一)厦门金龙汽车股份有限公司资产负债表分析表1 2007年-2010年资产负债类数据分析单位:万元从货币资金角度分析,2010年货币资金比前三年呈现了大幅度的上升,增加的主要原因是销售收入增长带来的货币资金增长。

表明企业货币资金充足,企业偿还未到期债务和支付能力都比较强,这也符合汽车销售现金流量大的特点。

从存货角度分析,企业存货增长较快,特别是2010年存货比2007年增加了一半左右,表明企业存货积压严重,这个也和我国逐步取消对汽车销售的税费减免而带来的购买力下降有密切关系。

600686金龙汽车2022年财务分析结论报告

金龙汽车2022年财务分析综合报告一、实现利润分析2022年利润总额为负49,002.67万元,与2021年负78,706.42万元相比亏损有较大幅度减少,下降37.74%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2022年营业成本为1,649,738.4万元,与2021年的1,406,150.46万元相比有较大增长,增长17.32%。

2022年销售费用为97,642.68万元,与2021年的75,359.55万元相比有较大增长,增长29.57%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为46,000.42万元,与2021年的44,846.46万元相比有所增长,增长2.57%。

2022年管理费用占营业收入的比例为2.52%,与2021年的2.91%相比变化不大。

本期财务费用为-13,932.53万元。

三、资产结构分析2022年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,金龙汽车2022年是有现金支付能力的,其现金支付能力为45,626.17万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析金龙汽车2022年的营业利润率为-2.88%,总资产报酬率为-1.14%,净资产收益率为-9.57%,成本费用利润率为-2.64%。

企业实际投入到企业自身经营业务的资产为2,482,997.7万元,经营资产的收益率为-2.12%,而对外投资的收益率为-1.71%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均小于企业实际贷款利率,内外部资产的盈利能力均是不能令人接受的。

新能源汽车行业财务研究--以金龙汽车为例

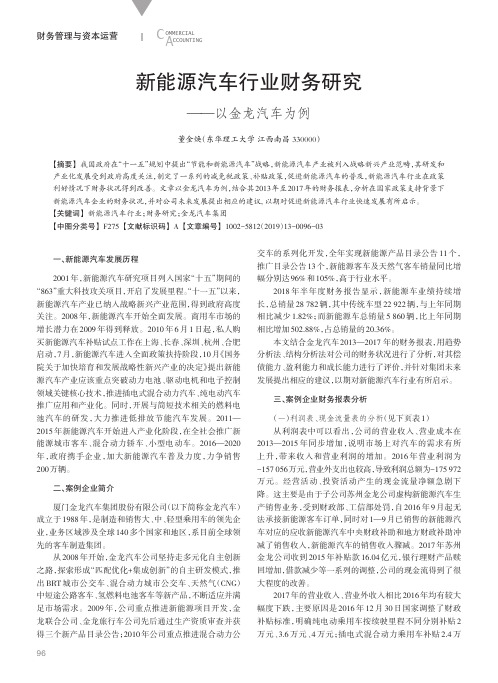

交车的系列化开发,全年实现新能源产品目录公告 11 个, 推广目录公告 13 个,新能源客车及天然气客车销量同比增 幅分别达 96% 和 105%,高于行业水平。

2018 年半年度财务报告显示,新能源车业绩持续增 长,总销量 28 782 辆,其中传统车型 22 922 辆,与上年同期 相比减少 1.82%;而新能源车总销量 5 860 辆,比上年同期 相比增加 502.88%,占总销量的 20.36%。

营业成本 1 821 423 1 845 054 2 223 386 1 988 495 1 441 152

营业税金及附加 15 654 17 097 15 381 12 094 13 008

销售费用

115 259 124 700 170 828 163 128 105 122

利 润 表

管理费用 财务费用 资产减值损失 投资收益

万元营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益营业利润营业外收入营业外支出利润总额经营活动现金流入小计经营活动现金流出小计经营活动产生的现金流量净额投资活动现金流入小计投资活动现金流出小计投资活动产生的现金流量净额筹资活动现金流入小计筹资活动现金流出小计筹资活动产生的现金流量净额现金及现金等价物的净增加额2013年2081231182142315654115259769751074208495936383611567760153436195071918804917022718352430352468375585677057880504832014年21431031845054170971247007846137763280454704630515839350158643191904619076561139112829734876065914290112406518836306742015年2683490222338615381170828107180115106941185051158151475819893110681236028322710318925147962107931599693807522410691396831769142016年21827961988495120941631281058757920850315246157056192453816117597221897582361423171665130968237726106758563722312545251178178182017年17736081441152130081051221082422002227932120428211820246474906161784850185391569064840079772732673463256322904513518125819表2偿债能力指标项目短期偿债能力长期偿债能力财务指标流动比率速动比率现金比率资产负债率产权比率2013年11910338777523295912014年11310131327598306142015年1311135737647299422016年12211428698235421252017年1311243201788933394表3盈利能力指标项目销售净利率资产报酬率2013年21640922014年22741252015年35341762

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、企业战略分析

(SWOT分析)

(三)机会分析(O) 1、 国际贸易的大环境推动客车出口。 2、我国是客车生产大国,已具有较好的出口基础。 3、我国客车产品具有走俏国外市场的优势。经过30多年的高 速发展, 中国的客车行业己经取得了一系列的成果,不仅客 车企业的实力逐渐雄厚,客车产品的技术水平在不断提高,在 品牌方面、在服务方面也在逐渐成熟。

一、公司简介

右图为金龙汽车的 产权关系图,从中我们 可以看出:公司客车生 产和销售的主要业务及 利润来源为厦门金龙联 合汽车工业有限公司、 金龙联合汽车工业(苏 州)有限公司和厦门金 龙旅行车有限公司,它们 就是客车行业“三龙一 通”中的“三龙”。 图1.金龙汽车的产权关系图

二、财务分析报告说明事项

目前我国主营大中型客车行业的公司主要有7家,分别是: 金龙汽车(股票代码:600686),宇通客车(股票代码:600066),中通 客车(股票代码:000957),江淮汽车(股票代码:600418),安凯汽车 (股票代码:000868),亚星客车(股票代码:600213),曙光汽车(股 票代码:600303)。

一、公司简介

金龙汽车集团多次荣膺“中国汽车工业三十强”、“中国制造业企业500 强”等殊荣,主要产品品牌“金龙客车”、“金旅客车”和“海格客车”连 年入选“中国500最具价值品牌”排行榜,品牌价值总和至今已近350亿元, “金龙客车”是第一个被国家工商行政管理总局认定为“中国驰名商标”称 号的客车品牌。 作为中国客车行业领军者和世界客车界知名企业,金龙汽车集团主动肩负起 “在客车及其相关领域为全球交通运输创造卓越价值”的使命,认真践行 “创新、专精、激扬、融合”的企业价值观,努力打造全球客车标杆企业, 让中国制造的优质客车驰骋于世界每条街道。

三、企业战略分析

(SWOT分析)

(一)优势分析(S)

3、旅游事业的发展将大大促进旅游出租用大中型客车需求增长。国内旅游业的 蓬勃发展带动了旅游客车市场的增长。旅游业的发展将给客车市场带来新的需 求,不仅是数量的增长,也是品质的提高。

4、特种车辆为客车企业开辟了新市场随着生产力的发展,第三产业所占比重 必将增加,服务业的兴起将会带动运输业的发展。中国自改革开放以 来,民 营、个体经济发展活跃,商业和服务业经营者为了加强物流传递, 都购进专 用车辆,且由于市容管理的限制,使客车改装后的特种车渐受市场青睐。

三、企业战略分析

(SWOT分析)

(一)优势分析(S)

1、经济发展水平的提高将会为大中型客车市场发展提供宏观基础。 我国国民经济呈现健康平稳的发展态势,这为大中型客车市场保持稳 定增长提供了良好的宏观环境。入世之后客车行业得到了5年左右的 保护期,中高档客车己占整个大中型客车市场近50%的份额。中高档 客车市场将是竞争的焦点。我国客车企业能够利用好全球化采购降低 生产成本与增强产品的技术含量,并整合好已有的资源与优势,在竞 争之中取胜是可以做好的事情。

ห้องสมุดไป่ตู้

三、企业战略分析

(SWOT分析)

(四)威胁分析(T) 1、高出口坏账率使我国客车企业面临严峻国际贸易风险。 2、我国客车出口地区的国家风险较高。客车出口以发展中国家 为 主,国家风险相对较高。 3、贸易壁垒和反倾销。中国客车出口虽然刚刚起步,但该类风险却 已经面临,需要克服

四、三大逻辑切入点分析

金龙汽车财务报表分析

大

一、公司简介

纲

二、财务分析报告说明事项 三、企业战略分析(SWOT分析) 四、三大逻辑切入点分析 五、资产负债表分析 六、现金流量表分析 七、利润表分析 八、EVA分析 九、杜邦分析 十、主要的成绩及存在的问题

一、公司简介

厦门金龙汽车集团股份有限公司创立于1988年,以大、中、轻型客车的 制造与销售为主导产业,是中国目前最大的客车制造集团,全球最大的大、 中型客车生产基地。1993年在上海证券交易所挂牌上市,是国内客车行业第 一家上市公司(证券代码:600686,证券简称:金龙汽车)。 金龙汽车集团旗下拥有厦门金龙联合汽车工业有限公司、厦门金龙旅行车有 限公司、金龙联合汽车工业(苏州)有限公司等三家蜚声海内外的客车整车 制造企业(被业界誉为“三龙”)以及金龙汽车车身、空调、电器、座椅等 汽车零部件生产企业,形成集整车与零部件制造为一体的客车生产体系,产 品涵盖4.8米至18米各型客车,畅销全球五大洲近百个国家和地区,广泛应用于 客运、旅游、公交、团体等市场。截止2013年底,金龙汽车集团总资产达 132.81亿元,净资产33.73亿元,产品年产销量突破7万辆大关。

三、企业战略分析

(SWOT分析)

(二)劣势分析(W) 1、中长途客运的运力现在相对过剩,尤其是高速铁路和民航业发展 迅速 2、特大城市地铁和轻轨的发展对城市公交发展有影响。 3、私家车的发展使营运用大中型客车客源部分流失。 4、大中型客车行业由于竞争比较激烈,降价、赊销、挂账等不规范销售行 为时有发生,市场价格混乱,影响了企业的健康发展。 5、产品同质化。选择空间增大,可比性强,购车贷款难,客运企业的改 制,客户的经营压力加大等引起用户购买心理的变化。 6、能源的紧张对汽车市场包括客车的需求带来了新的问题。

三、企业战略分析

(SWOT分析)

(一)优势分析(S) 2、城市化水平的提高会直接促进大中型客车尤其是公交客车的发 展。根据国际经验,当城市化水平达到30%的临界值时,将进入城市 化加速阶段。而现在我们的城市化水平是34%—35%。城市人口越多, 我们需要的公交车辆就越多。而且更深入一层的研究表明,城市化规 模越大,每万人所需要的公交车数量是呈几何级数增长的。对公交需 求的程度是随着城市人口的增加而增长的,因此,城市建设和公共交 通将快速发展。

(一)盈利质量分析

表1. 金龙汽车与宇通主要盈利指标

2007 盈利 能力 营业 利润 率 EBIT 利润 率 销售 净利 润率 ROA 金龙 宇 通 2008 金龙 宇通 2009 金龙 宇 通 2010 2011 宇 通 2012 金龙 宇通 金龙

单位:%

2013 金龙 宇通 金龙 宇通