酒店预算财务报表

酒店预算报告

云南县域独家代理年度工作总结暨表彰大会筹备工作----酒店预算为提前准备好云南县域独家代理年度工作总结暨表彰大会,安排好客户的住宿和就餐,我们走访了几家酒店,将其价格、配置等列出,请肖董过目。

一、中凰酒店:中凰酒店x月份的房间已排满,已无法给我们调出房间。

进一步咨询他们给我们的协议价是每间是xxx元,会议室xxx元(提供会场布置、茶水、纸和笔、LED灯、绿色植物、签到桌),餐费xxx元起价/每桌,x人一桌。

二、世纪罗马酒店:1、酒店标准:xxx2、酒店位置:xxx3、酒店房间及价格:房间类型房间价格房间数会议室大小会议室价格餐厅大小餐费豪华标间普通标间豪华单间普通单间商务标间合计4、费用预算:如果按标间2人入住,单间客户和自己所带家属入住或者2人入住,商务标间2人入住(可安排大客户或重要客人入住),则要预订世纪罗马酒店所有的房间才够,房间总价格为xxx元,两天xxx元,加上会议室费用xxx 元,餐费xxx元,所有费用预计xxx元,大写:xxx。

5、酒店优势:世纪城附近,周围娱乐设施较多,人流量多。

酒店劣势:周围KTV多,噪音多;酒店装修颜色以黑色为主调,光线暗,房间空气差。

三、新亚洲尼斯酒店:1、酒店标准:xxx2、酒店位置:xxx3、酒店房间及价格:房间类型房间价格房间数会议室大小会议室价格餐厅大小餐费标准双标间标准单标间套房合计4、费用预算:如果按标间2人入住,单间客户和自己所带家属入住或者1人入住,套房2人入住(可安排大客户或重要客人入住),则要预订新亚洲尼斯酒店标准双标间80间,标准单标间20间,房间总价格xxx元,两天xxx元,加上会议室费用xxx元,餐费xxx元,所有费用预计xxx元,大写:xxx。

5、酒店优势:新亚洲体育旁,环境较好;酒店装修绿色为主调,让人感觉淡雅清新;房间采光好,空气好,周围无噪音。

酒店劣势:离市中心远,娱乐场所少。

请领导批示!2012.x.x。

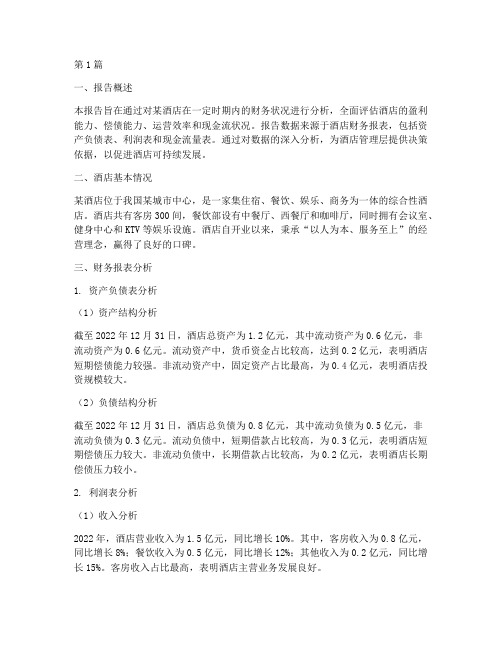

酒店财务分析报告范本(3篇)

第1篇一、报告概述本报告旨在通过对某酒店在一定时期内的财务状况进行分析,全面评估酒店的盈利能力、偿债能力、运营效率和现金流状况。

报告数据来源于酒店财务报表,包括资产负债表、利润表和现金流量表。

通过对数据的深入分析,为酒店管理层提供决策依据,以促进酒店可持续发展。

二、酒店基本情况某酒店位于我国某城市中心,是一家集住宿、餐饮、娱乐、商务为一体的综合性酒店。

酒店共有客房300间,餐饮部设有中餐厅、西餐厅和咖啡厅,同时拥有会议室、健身中心和KTV等娱乐设施。

酒店自开业以来,秉承“以人为本、服务至上”的经营理念,赢得了良好的口碑。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,酒店总资产为1.2亿元,其中流动资产为0.6亿元,非流动资产为0.6亿元。

流动资产中,货币资金占比较高,达到0.2亿元,表明酒店短期偿债能力较强。

非流动资产中,固定资产占比最高,为0.4亿元,表明酒店投资规模较大。

(2)负债结构分析截至2022年12月31日,酒店总负债为0.8亿元,其中流动负债为0.5亿元,非流动负债为0.3亿元。

流动负债中,短期借款占比较高,为0.3亿元,表明酒店短期偿债压力较大。

非流动负债中,长期借款占比较高,为0.2亿元,表明酒店长期偿债压力较小。

2. 利润表分析(1)收入分析2022年,酒店营业收入为1.5亿元,同比增长10%。

其中,客房收入为0.8亿元,同比增长8%;餐饮收入为0.5亿元,同比增长12%;其他收入为0.2亿元,同比增长15%。

客房收入占比最高,表明酒店主营业务发展良好。

(2)成本费用分析2022年,酒店营业成本为0.8亿元,同比增长9%。

其中,客房成本为0.4亿元,同比增长7%;餐饮成本为0.3亿元,同比增长10%;其他成本为0.1亿元,同比增长15%。

营业成本同比增长幅度低于营业收入,表明酒店成本控制能力较强。

(3)利润分析2022年,酒店实现净利润0.3亿元,同比增长20%。

酒店财务预算执行情况分析报告

竭诚为您提供优质文档/双击可除酒店财务预算执行情况分析报告篇一:财务预算与预算执行情况分析总结报告皇家电子股份有限公司经过第8年的再生产,现将第8年的财务预算执行情况分析作如下总结报告:一、第8年年财政预算执行情况20XX年,在ceo、财务部、生产部、销售部、物流部等的领导下,在工商行政部门、税局等的监督支持下,皇家电子股份有限公司认真贯彻落实公司会计制度、财务规章制度、生产部门规章制度,采购部门规章制度,严格按照有关会计法律法规,努力增收节支,强化预算管理,但由于销售情况差,成本费用居高,全年企业预算执行情况出现不良的结果。

1.20XX年企业收支总体情况20XX,我企业收入完成1235.36万元,比上年减少约265万元,负增长17.7%,完成预算的105%。

其中:固定收入107355万元,增长11.5%;非税收入18896万元,增长62.9%;营业税405451万元,完成预算的111.5%;房产税82444万元,完成预算的102.2%。

20XX年主营业务成本完成1300多万元,比上年增加300万元,超过预算的833.33%;主要支出科目完成情况是:基本建设及城市维护费支出109699万元,完成预算的123.7%;以上相抵,实现"收支不平衡、亏损巨大"。

其他需要说明的有:营业费用支出136万元,完成预算的97.8%;管理费用支出606万元,完成预算的600.13%;财务费用支出45万元,完成预算的127.21%。

以上数字急需决算,希望下一年会有所改善。

2.xx年财政收支特点1、销售收入的低迷使得企业的再发展带来一定的挑战,使得企业的市场,前景都带来了威胁。

2、人工的成本高与销售成本居高。

人工约为1400多万元,销售成本约为1300多万元,这些都大大威胁着企业的发展前景,急需改善。

3.20XX年管理工作1)努力增收节支,确保财务收支平衡一是大力组织收入,确保完成年度预算任务。

依法加强收入征管,确保应收尽收;完善收入分析制度,及时监控财务收入动态;严格按照有关法律法规,认真落实预算执行情况年分析和年汇报;建立健全税源管理信息系统,加强税源建设。

《酒店份财务报告》PPT课件

(2) 能源及维修费用支出(详见能源消耗总表) 本月发生支出11.5万元,占总收入的8%,实际较预算节支了6千元,费用率增高了4个百分点,其

中: 电费10.4万元,增支1.6万元,占总收入的7.53%,总耗电量90286度,其中:

50.36%,出租间夜减少199间,原因是本月团队和会议拓展不理想所致. ⑨ 豪华套,出租率为54.85%,较上月增加了13个百分点,原因为本月协议

客户拓展较好,其中固定的常包房就有3间,而且也为客户所承受.

客房综合分析:

出租间夜 出租率 平均房价 REVPAR

5月10日前 1060 42.83

③ 订房中心的出租率为11.58%,较上月上升5.24个百分点,原因是本月我 们在订房构造上进展了调整,增加了普通标准间的房型,受到了订房中 心客户的欢送,预订间夜量稳步上升.以后我们将进一步加强与携程\易 龙及本地订房中心的联系,保证订房中心客源的稳定.

④ 团队客源的出租率为5.05%,较上月下降了19.72个百分点,这说明我们 在对会议和各种团队的销售方面做得还不够,我们的目标是使团队客源 销售比例到达20%以上,将在下一步的营销工作中加强对该方面客源的 销售工作.

⑤ 客房产品分析 ⑥ 行政房,本月出租率为60.51%,较上月增加了6.41个百分点,平均房价

349元,较上月降低了131元,较低的平均房价使得出租率有所上升. ⑦ 豪华间,出租率为54.74%,较上月下降17.03个百分点,下降的原因我们

应给予关注,查明情况,及时采取相应的措施. ⑧ 财富客房,本月调整为普通和豪华两种,本月共出租间夜数1556,出租率

房务部 25304度,其中7-18层耗电15300度,房均耗电5.6度 餐饮部 19520度,其中后厨用电12360度,人均用电2.22度. 水费本月实际支出21378元,较预算超支3千元,耗水3289吨,其中: 房务部 920吨,其中7-18层耗水373吨,房均耗水0.14吨,公卫用水458吨,用水量较多,工程 部应积极关注查明原因,用水尚有节约空间,建议应采取技术和制度的措施来进一步节约用 水. 餐饮部 492吨,平均用水16.4吨,按累计消费人次计算,人均32公斤. 员工浴室月用水344吨,日均11.47吨,按日160人次计算,每人耗水达64公斤,耗水量较大, 对此相关部门应具体调查原因,控制用水. 蒸汽费本月实际支出12500元,较预算节支1.5万元,实际耗用131.4吨, 维修费用本月实际支出7千元,较预算节支1万元,其中,修理费用发生3千元,较预算节支了8千元.

酒店年度经营预算表

酒店年度经营预算表酒店年度经营预算表酒店年度经营预算表,新年伊始,各酒店又要重新开始新一年的预算管理了,下面我们就来看看酒店年度经营预算哦!预算管理在酒店管理职能中的目标、考核、费用支出计划等财务管理作用越来越受到酒店高管的重视,但在酒店里科学而切合实际的预算表却并不多见。

不少酒店的预算表都只是由财务部参照前几年的经营数据和凭借“财务感觉”拼凑而成,经营部门的经理也就似懂非懂地参照预算表去实现所谓的“预算管理”。

其效果可能就是预算数据是一套,实际发生又是一套。

完成一份合格的酒店经营预算不是件轻松的事情,但也并不是一件难事,它是一项酒店各部门合作完成的系统工程。

通常制定酒店预算表需要遵循以下做表的步骤:一.成立预算小组,由酒店的总经理、财务经理和主要经营部门经理组成。

二.营销部首先要了解明年世界整体经济发展趋势和国家的专门机构对明年GDP和CPI等主要经济指标的预测,然后根据旅游局的年鉴对明年各类大型活动的举办计划和会展中心全年的大型会展活动进行客流预测,同时对酒店主要的协议大客户进行走访,了解他们明年公司的主要会议和商务接待等,综合上述做出酒店明年的客源接待预测和市场分析。

三.财务部提供前三年的各项实际经营和费用数据,各部门经理参照这些数据和去年的预算表进行对比分析,找出实际发生的各项费用和预算表中的差距原因,制定明年的预算表时要充分考虑到“差距”等因素,尽可能在明年的预算表中切合实际地缩小“差距”。

四.在财务部的指导协作下,各部门根据营销部提供的明年市场分析,做出明年的经营指标预测,通常经营指标可根据酒店的发展势头相对往年的经营指标做出5%--12%的提升(数据提升的前提是必须要寻找到经济增长点)。

五.完成了经营指标的预测后,财务部协同各经营部门根据经营指标对经营成本、经营所需的工资(16%)、经营综合费用(4.5%)、能耗费用(7%)、税金(5.8%)、技改费用、递延资产分摊、固定资产折旧等做出经营费用预算。

酒店投资筹备开业运作预算表

酒店项目预计场地租金价格表

餐饮服务员28人+传菜员8人+洗碗工、保洁员9人+管理人员、酒水员8人=53人×2200=11.6万元

餐饮包厨=8万元

后勤部门:保安7人+工程部5人+公共区域保洁3人+仓管、采购、财务人员、行政人员5人=20人×2000元= 4万元

合计人力成本约28万元;按场地租金26元的均价,月租金约28.6万元。

酒店预计营收状况分析表

酒店餐饮预计运营成本明细分析表

注:场地费用为2-3楼,面积为1716㎡,租金约为4万元左右。

采购成本一般为营业额的30%-35%,按每月营业额90万计算,约为30万元。

根据以上数据分析,餐饮投资的回报率大约是20%左右,一年大约可创利180-200万元。

酒店客房预计运营成本明细分析表

根据以上数据分析,排除了固定资产的折旧,可初步估算出客房每月可盈利32万元,全年估计盈利400万元。

综合分析:酒店两大主营部门,全年预计可盈利600万元左右,酒店还有西餐厅、足浴房的收入未计算,总体评估酒店项目应该还是可行的。

酒店的地理位置优越,停车方便(至少停50辆车),加之今后有效的管理,相信酒店能有很好的前景。

酒店项目场地租金商谈建议价

根据对酒店周边的地区的租金价格摸底调查(以龙华-凤凰城为例,一楼铺面按45元∕㎡、二楼按35元∕㎡,三楼以上按20元∕

300万元以内为宜。

酒店财务分析报告样本(3篇)

第1篇一、报告概述本报告旨在通过对某酒店近三年的财务状况进行分析,评估其经营成果、财务风险和盈利能力,为酒店管理层提供决策依据。

报告将涵盖酒店的财务报表分析、比率分析、趋势分析及综合评价等方面。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到酒店资产主要由流动资产和固定资产构成。

流动资产占比约为60%,固定资产占比约为40%。

流动资产中,货币资金、应收账款和存货占据较大比重,说明酒店短期偿债能力较强。

(2)负债结构分析酒店负债主要由流动负债和长期负债构成。

流动负债占比约为70%,长期负债占比约为30%。

流动负债中,应付账款和短期借款占据较大比重,说明酒店短期偿债压力较大。

2. 利润表分析(1)收入分析近三年,酒店营业收入逐年增长,其中客房收入、餐饮收入和会议收入为主要收入来源。

客房收入占比最高,达到60%以上,说明客房业务是酒店的核心业务。

(2)成本费用分析酒店成本费用主要包括客房成本、餐饮成本、人力资源成本和能源成本等。

近三年,成本费用控制良好,成本费用率逐年下降,说明酒店在成本控制方面取得一定成效。

(3)利润分析酒店净利润近三年持续增长,利润率也逐年提高,说明酒店盈利能力较强。

三、比率分析1. 偿债能力分析(1)流动比率近三年,酒店流动比率维持在2.0以上,说明酒店短期偿债能力较强。

(2)速动比率酒店速动比率也维持在1.0以上,说明酒店短期偿债能力较好。

2. 营运能力分析(1)存货周转率酒店存货周转率逐年提高,说明酒店存货管理效率较高。

(2)应收账款周转率酒店应收账款周转率逐年提高,说明酒店应收账款回收情况较好。

3. 盈利能力分析(1)毛利率酒店毛利率逐年提高,说明酒店盈利能力较强。

(2)净利率酒店净利率逐年提高,说明酒店盈利能力显著。

四、趋势分析1. 收入趋势分析酒店营业收入逐年增长,其中客房收入增长最快,说明酒店客房业务发展良好。

2. 成本费用趋势分析酒店成本费用逐年增长,但增长速度低于收入增长速度,说明酒店成本控制效果明显。

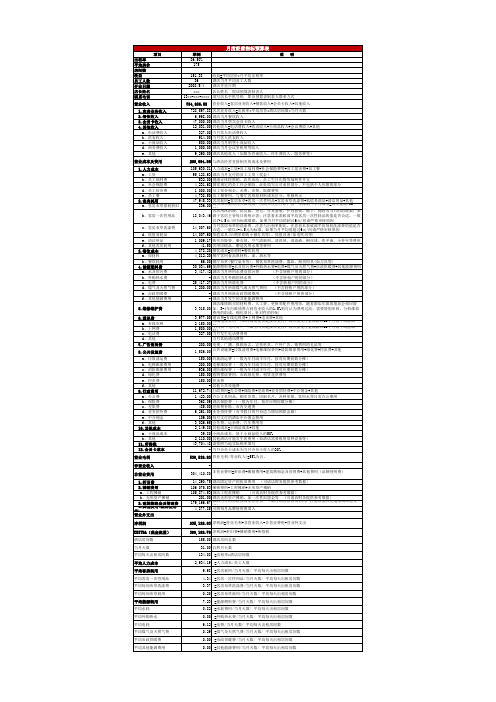

【模板】酒店月度经营预算表

营业成本及费用

255,094.05 与酒店经营直接相关的成本及费用

1.人力成本 a、工资 b、员工福利费 c、社会保险费 d、员工宿舍费 e、员工餐

2.客房耗用 a、客房布草损耗折旧

b、客房一次性用品

c、客房布草洗涤费

d、低值易耗品 e、清洁用品 f、其他客房耗用 3.餐饮成本 a、原材料 b、餐饮耗用 4.能源燃料费 a、水及排污费 b、外购热水费 c、电费 d、煤气及天然气费 e、市政供暖费 f、其他能源费用

1,000.00 员工宿舍租金、水费、电费、取暖费等

4,738.50 员工餐费用,与餐厅客用原材料成本区分,单独列示

47,945.33 客房耗用=客房布草+客房一次性用品+客房布草洗涤费+低值易耗品+清洁用品+其他

836.00

购买布草基本为大额统购,从购买使用开始,按一年摊销(单月成本=购买金额/12个 月 客) 房用沐浴液、洗发露、香皂、牙具套装、护理套装、梳子、拖鞋等当月的消耗数;来

(不含转租户用的部分)

1,200.00 酒店当月所耗煤气或天然气费用 (不含转租户用的部分)

- 酒店当月所耗市政供暖费用

(不含转租户用的部分)

- 酒店当月发生的其他能源费用

酒店维修购买的材料费、人工费、更换零配件费用等,随着酒店年限的增加会相应增

3,315.00 加,3-4年内维修费占到营业收入的1.5%则可认为费用过高,需要特别审核,分析维修

14,007.60 低值家具(后期采购的小额灯具等)、低值设备(如电吹风等)

1,009.17 购买垃圾袋、餐巾纸、空气清新剂、清洗剂、消毒液、钢丝球、洗手液、小香包等费用

41.50 客用印刷品、赠送客用水果等费用

某五星级酒店资金预算表格

5 119 0.6 128520

2 99 0.6 42768 6 139 0.6 180144 351432 1653750 210859 332406 2548447

5075952 0

24300 70286

0 4913856

67509 26691757

1688 5626

15857516 10810050

94887 52715 49861 4913856 50969 26777149 7645 25484

15857516 10810050

50969 25484

0 31939437

5162287 0

94887 52715 49861 4913856 50969 26777149 7645 25484

15857516 10810050

30942 9283 40224

-55147749

2015

5 119 0.8 171360

2 99 0.8 57024 6 139 0.8 240192 468576 40000 54000 0 562576

5075952 0

24300 70286

0 4913856

67509 38985435

1688 5626 28151194 10810050 11252 5626 9607165 53668551

11252 5626 4476595 36244304

30942 9283 40224

30942 9283 40224

-36849421

-35721952

2019

2020

2019

2020

2021

2022

5 119 0.8 171360

如家酒店-预算控制表

酒店经营利润 GOP百分比 市场营销 费用率 业务招待费 宣传费

代垫公司费用 公司代垫费用 店长考核GOP

百分比 非考核收入

转租收入 卡收入 营业外收入 营业外支出 摊销 长期待摊 折旧 租金

其他非经 营费用

咨询费 利息收入 CRS费用 利润总额 所得税

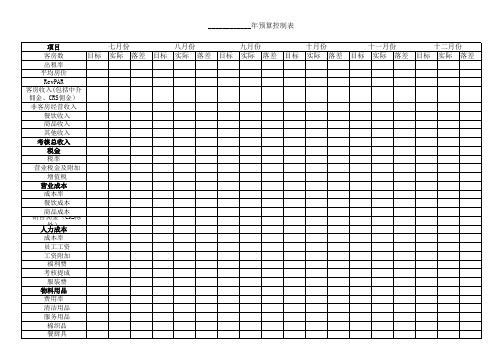

____________年预算控制表

项目

客房数

目标

出租率

平均房价

RevPAR

客房收入(包括中介

佣金、CRS佣金)

非客房经营收入

餐饮收入

商品收入

其他收入

考核总收入

税金

税率

营业税金及附加

增值税

营业成本

成本率

餐饮成本

商品成本 销售佣金(CRS除

人力外成)本

成本率

员工工资

工资附加

福利费

考核提成

服装费

物料用品

费用率

清洁用品

服务用品

棉织品

餐厨具

七月份 实际 落差

目标

八月份 实际 落差

目标

九月份 实际 落差

目标

十月份 实际 落差

十一月份 目标 实际 落差

十二月份 目标 实际 落差

低值易耗品 洗涤费

物料用品摊销 能源费用

费用率 水费 电费

煤、燃气费 蒸气费

维修保养费 费用率

其他费用 费用率 差旅费 交通费

印刷及文具费 邮电费

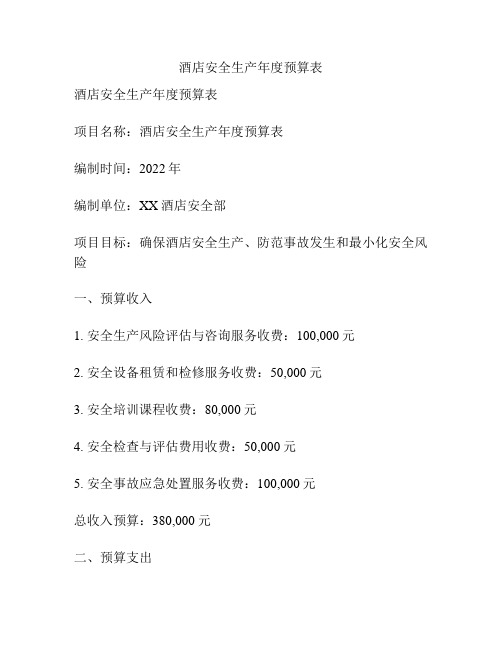

酒店安全生产年度预算表

酒店安全生产年度预算表酒店安全生产年度预算表项目名称:酒店安全生产年度预算表编制时间:2022年编制单位:XX酒店安全部项目目标:确保酒店安全生产、防范事故发生和最小化安全风险一、预算收入1. 安全生产风险评估与咨询服务收费:100,000元2. 安全设备租赁和检修服务收费:50,000元3. 安全培训课程收费:80,000元4. 安全检查与评估费用收费:50,000元5. 安全事故应急处置服务收费:100,000元总收入预算:380,000元二、预算支出1. 安全防护设备采购费用:200,000元 - 安全摄像头:80,000元- 火灾报警系统:50,000元- 防盗门锁系统:50,000元- 其他设备:20,000元2. 安全工程改造费用:100,000元- 安全疏散通道改造:50,000元- 安全标识改造:30,000元- 紧急照明改造:20,000元3. 安全培训与教育费用:50,000元- 酒店员工安全培训课程:30,000元 - 外部安全培训讲座费用:20,000元4. 安全巡查与检测费用:50,000元- 安全巡逻员工资与福利:35,000元 - 安全检测仪器维护与购置:15,000元5. 安全事故应急处置费用:30,000元- 应急物资采购与储备:20,000元- 应急演练费用:10,000元6. 安全培训与咨询服务费用:20,000元 - 安全顾问咨询费用:10,000元- 安全培训课程费用:10,000元7. 安全宣传与教育费用:10,000元- 安全宣传物料制作与发放:8,000元- 安全教育活动费用:2,000元8. 安全管理软件与系统费用:20,000元9. 其他安全生产费用:10,000元总支出预算:490,000元三、预算结余及调整总收入预算:380,000元总支出预算:490,000元结余:-110,000元鉴于预算结余为负数,为确保酒店的安全生产运营,需要重新调整安全生产预算。

酒店预算各种财务报表

0 59943.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 15500

0 69243.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 0 0

53743.15

650.32 1378.32 336.48工资费用小计 TOTAL SALARIES & WAGES

社会保险金 Social Insurance 住房公积金 Housing Fund 员工福利 Fringe Benefits 其他福利 Miscellaneous

福利费用小计 TOTAL BENEFITS

2017 预算合计 2017 Budget

客房佣金 Commissions 预定费用 Reservation Services 电视及娱乐 Tv & Movie Expenses 装饰费 Decoration 执照费 Licenses 营业税 Revenue Tax 其他 Miscellaneous

信用卡佣金 Credit Card Commission 办公用品 鲜花植物 返祖房费用 虫害控制

438.4 0 0

53743.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 15500

0 69243.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 0

45900 99643.15

650.32 1378.32 3356.48

营 业 收 入 合 计 T O T A L R E V E N U E

2024年酒店预算表各部门填写

酒店作为一种服务行业,为了保证其经营的稳定和顺利,每年都需要制定预算计划。

预算计划是指对酒店整体经营过程所需资金的计划安排,是酒店经营管理的基础和抓手。

下面将针对2024年的酒店预算表,对各个部门的填写内容进行详细介绍。

1.销售部门:销售部门是酒店的利润中心,其主要职责是通过有效的销售策略和推广活动,提高酒店的入住率和客房收入。

在预算表中,销售部门需要填写预计的房间销售数量、均价和入住率等信息,以及其他收入项目,如会议宴会、餐饮等。

同时,还需要提供市场营销费用和推广活动的预算。

2.运营部门:运营部门是酒店的核心部门,负责提供酒店的服务。

在预算表中,运营部门需要填写各项运营费用,包括人员工资、培训费用、物料采购费用等。

此外,还需要填写其他运营成本,如能源费用、设备维修费用等。

3.人力资源部门:人力资源部门负责酒店的人力资源管理和招聘工作。

在预算表中,人力资源部门需要填写人力资源管理费用,包括人事管理费用、招聘费用、培训费用等。

此外,还需要填写员工工资、福利和福利费用等。

4.财务部门:财务部门负责酒店的财务管理和财务报表的编制工作。

在预算表中,财务部门需要填写财务费用,如审计费用、税务费用等。

同时,还需要填写其他费用,如保险费用、银行费用等。

此外,还需要填写预计的营业利润和净利润。

5.管理部门:管理部门负责酒店的总部管理工作。

在预算表中,管理部门需要填写管理费用,如办公费用、行政费用等。

此外,还需要填写行政支出,如差旅费用、通讯费用等。

6.设备部门:设备部门负责酒店设备的采购和维护工作。

在预算表中,设备部门需要填写设备采购费用、设备维修费用等。

7.市场部门:市场部门负责酒店市场调研和市场推广工作。

在预算表中,市场部门需要填写市场调研费用、市场推广费用等。

以上是对2024年酒店预算表各个部门填写内容的详细介绍。

预算表的编制和填写,需要对酒店的各个方面进行全面考虑,并根据实际情况进行合理预估和安排。

只有合理制定预算计划,并按照计划进行执行,酒店才能顺利实现经营目标和获得良好的经济效益。

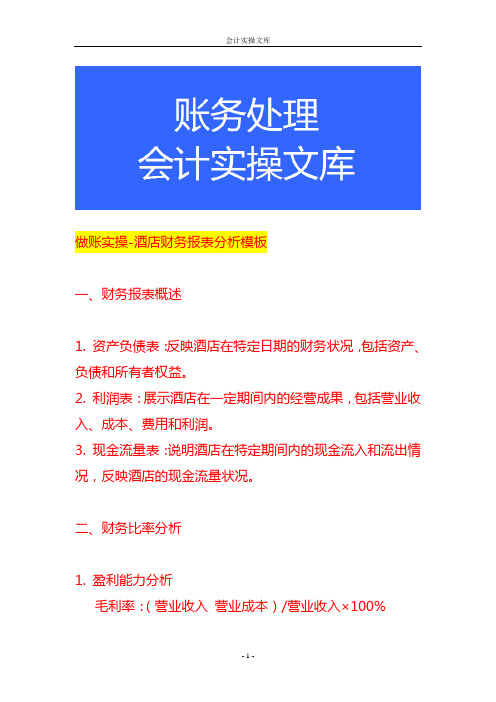

做账实操-酒店财务报表分析模板

做账实操-酒店财务报表分析模板一、财务报表概述1. 资产负债表:反映酒店在特定日期的财务状况,包括资产、负债和所有者权益。

2. 利润表:展示酒店在一定期间内的经营成果,包括营业收入、成本、费用和利润。

3. 现金流量表:说明酒店在特定期间内的现金流入和流出情况,反映酒店的现金流量状况。

二、财务比率分析1. 盈利能力分析毛利率:(营业收入营业成本)/营业收入×100%净利率:净利润/营业收入×100%资产回报率(ROA):净利润/平均资产总额×100%股东权益回报率(ROE):净利润/平均股东权益×100%2. 偿债能力分析流动比率:流动资产/流动负债速动比率:(流动资产存货)/流动负债资产负债率:负债总额/资产总额×100%3. 运营能力分析应收账款周转天数:365/应收账款周转率(营业收入/平均应收账款余额)存货周转天数:365/存货周转率(营业成本/平均存货余额)固定资产周转率:营业收入/平均固定资产净值三、财务报表项目分析1. 资产分析流动资产:包括货币资金、应收账款、存货等,分析其构成和变化趋势。

非流动资产:包括固定资产、无形资产等,评估其价值和使用效率。

2. 负债分析流动负债:如短期借款、应付账款等,了解其还款压力。

非流动负债:如长期借款、应付债券等,分析其对酒店长期财务状况的影响。

3. 所有者权益分析股本:关注股本的变化情况,了解酒店的股权结构。

资本公积:分析资本公积的来源和变动原因。

盈余公积和未分配利润:反映酒店的盈利积累和分配情况。

四、收入分析1. 营业收入构成:分析酒店不同业务板块的收入占比,如客房收入、餐饮收入、会议及宴会收入等。

2. 收入增长趋势:比较不同期间的营业收入,分析其增长速度和稳定性。

3. 收入季节性波动:观察酒店收入是否存在季节性波动,以及波动的原因。

五、成本和费用分析1. 营业成本:包括客房成本、餐饮成本等,分析其占营业收入的比例和变化趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

非经 营费 用 TOT AL NON OPE RATI NG EXP ENS ES

折旧及摊销 Depreciation & Amortization

529,294

557,035 #REF.0%

45,426

1,903,455 588,025

520

51,626

398,340 618,716

1,452

47,526

392,864 671,395

1,852,145 712,821

490

490

45,466

45,466

458,059 751,704

490

45,536

446,808 853,814

490

18,970 149,905

43,705 62,338

20,180 259,140

43,705 27,338

17,180 143,567

43,705 27,338

17,180 141,186

43,675 63,308

17,180 179,010

45,175 58,308

19,170 162,841

43,675 37,208

12,283,920 14,156,776

9,650

假定 条件 /注

解

Ass

ump

%

tion

/Co

mm

ents 一月 Jan

二月 Feb

三月 Mar

四月 Apr

五月 May

六月 Jun

七月 Jul

八月 Aug

九月 Sep

十月 Oct 十一月 Nov

46.4% 0.8 53.5% 0.7

0.0%

492,080 386,295

560

408,160 592,935

560

925,840 1,099,040

811,825

934,010

850

1,010

1,207,600 995,883

1,000

1,054,000 1,024,560 1,031,920 1,074,150 1,217,668 1,323,455

790

700

710

非 经 营 费 用 合 计 TO TAL NO NOP ER ATI NG EX PE NS ES

营业 利润 OPE RATI NG PRO FIT /(LO SS)

加:营业外收入 Add:NonOperating Income 减:营业外支出 Less:NonOperating Expenses 加:以前年度损益调整Add:Adj For Prior Year 利润 总额 PRO FIT /(LO SS) BEF ORE TAX

2.1% #REF!

0.8% 6.9% 0.8

44,275

58,508 #REF!

15,420 93,638

45,175

60,358 #REF!

13,020 78,670

43,675

27,308 #REF!

14,270 131,810

43,675

47,308 #REF!

16,770 142,439

45,175 30,308

10,729,531 7,896,946

8,032

628,866

87.3% 0.9 64.3% 0.8

83.2%

2.4%

310,699 337,191

500

47,966

1,762,533 432,191

490

50,956

366,065 503,728

550

45,656

404,654 563,807

520

2,034,060

2,204,483

2,128,940 2,242,928 2,356,085

2,810,510

2,905,400 3,156,740

经营 费用 OPE RATI NG EXP ENS ES

客务部 Rooms

餐饮部 Food & Beverage 其他运作部门 Other Operating Dept. 财务部Account & GENERAL P&L

减:所得税 Less:Income Tax

大酒店 Hotel SHANGHAI 损益表 PROFIT & LOSS STATEMENT

经营损益汇总表

2008 预算合计

PROFIT & LOSS STATEMENT

2008 Budget

营业 收入 GRO SS OPE RATI NG REV ENU E

客务部 Rooms

餐饮部 Food & Beverage 其他运作部门 Other Operating Dept.

25,670 183,993

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

2,787,983

1,451,397 1,342,005 2,840,332

1,558,962

1,662,693 3,180,230

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

-583,500

677,543

76,086

1,956,989 886,848

550

45,296

总经理室损益表 人事.行政部门 Administrative & General 市场销售 Sales & Marketing 维修 Maintenance

经 能源 Utilities 营 费 用 合 计

GR OS S OP ER ATI NG EX PE NS ES

1,386,960 1,422,680

870

1,262,800 1,392,800 1,641,780 1,762,880

820

1,060

营 业 收 入 合 计

TO TAL OP ER ATI NG RE VE NU E

26,450,346 100.0%

878,935

1,001,655

1,738,515

900,922 -484,247

1,251,548

1,242,707

-23,490

120,000

0.5% 5年

10,000

10,000

10,000

10,000

10,000

10,000

10,000

10,000

10,000

10,000

10,000

开业前费用摊销 Pre-Opening Exp. Amortiz. 城市房地产税 Property Tax 财产保险费 Property Insurance 存款利息收入 Interest (Income) 借款利息支出 Loan Interest 董事会费 Director's Expenses 员工奖励费 Staff Incentive Fee 汽车保险.养路费 其它非经营费用 Other Non-Op. Expenses