会计凭证表格

通用记账凭证Excel表格

深

摘要

圳

市

统

一

会

计

凭

证

账

簿

系

列

深

财

监

制

前

通

承

印

附单据

张

日期: 年 月 日

第

号

会计科目

明细科目

借方金额

贷方金额

记账

亿千百十万千百十元角分亿千百十万千百十元角分 √

合计

核准: 复核: 记账: 出纳: 制单: 签收:

深 圳

摘要

第

号

深 圳

摘要

市

统

一

会

计

凭

证

账

簿

系

列

深

财

监

制

前

通

承

印

附单据

张

会计科目

明细科目

借方金额

贷方金额

记账

亿千百十万千百十元角分亿千百十万千百十元角分 √

合计

核准: 复核: 记账: 出纳: 制单: 签收:

市

统

一

会

计

凭

证

账

簿

系

列

深

财

监

制

前

通

承

印

附单据

张

记账凭证

日期: 年 月 日

第

号

会计科目

明细科目

借方金额

贷千百十元角分 √

合计

核准: 复核: 记账: 出纳: 制单: 签收:

记账凭证

日期: 年 月 日

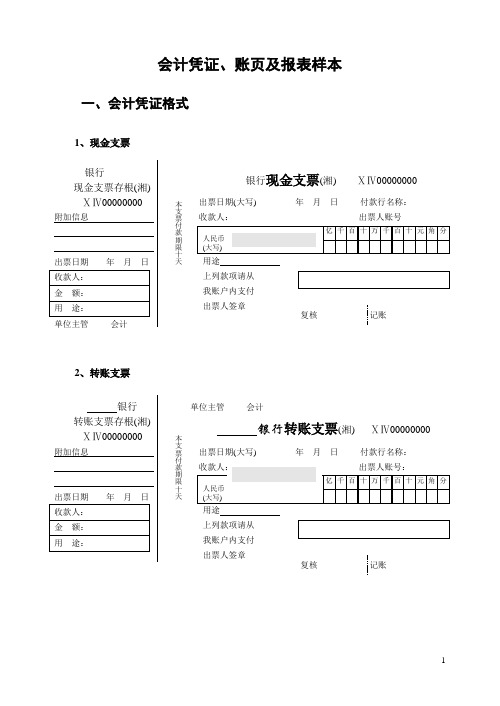

会计凭证、账页及报表样本

会计凭证、账页及报表样本一、会计凭证格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行 进账单 (回 单)1年 月 日4、银行汇票申请书银行汇票申请书(存根) 1第 号6、银行本票申请书银行省分行签发银行本票申请书(存根) 18、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人19、收料单收 料 单 1供货单位:此联验收留存验收: 保管: 记账:制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库:21、限额领料单限额领料单1(领料部门)领料部门:第号:生产计划部门供销部门仓库1222、产品出库单产品出库单 1存根联主管记账保管员23、财产物资报废单财产物资报废单部门:年月日填表人:审核人:24、财产物资盘存单13财产物资盘存单单位名称:盘存时间:年月日编号:盘点人签章:实物保管人签章:25、账存实存对比表14账存实存对比表单位名称:年月日盘点人签章:会计签章:26、现金盘点报告表现金盘点报告表15分析原因:审批意见:盘点人签章:出纳签章:27、材料发出汇总表发出材料汇总表年月日161728、职工薪酬计算表职工薪酬计算表(①留存)审核制单1829、记账凭证记账凭证30、凭证封面凭证封面主管装订31、凭证封底二、会计账簿格式1、账簿启用表2、账簿目录3、总分类账总分类账总第页分第页4、三栏式明细分类账明细分类账总第页分第页5、多栏式明细分类账总第页分第页明细账总第页6、数量金额式明细分类账总第页明细分类账分第页7、平行式明细分类账总第页明细分类账分第页8、库存现金日记账库存现金日记账9、银行存款日记账总第页银行存款日记账三、会计报表格式资产负债表会企01表单位责任人审核制表利润表会企02表单位责任人审核制表现金流量表会企03表。

财务表格:会计凭证_3

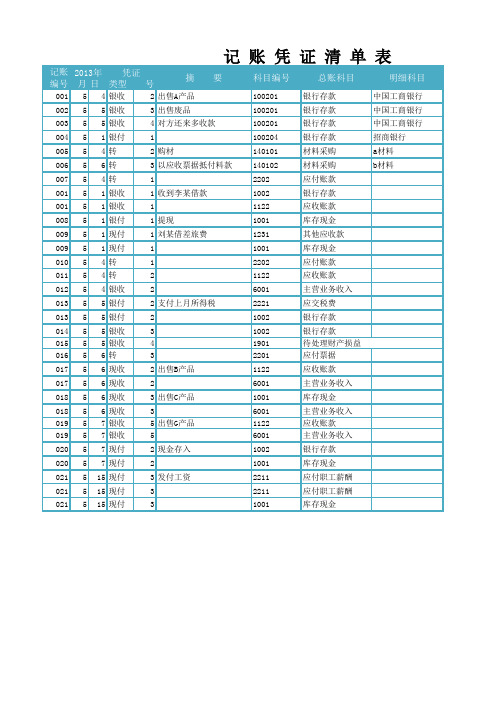

3

1001

库存现金

方向

借 借 借 贷 借 借 贷 借 贷 贷 借 贷 借 借 贷 借 贷 贷 贷 贷 借 贷 借 贷 借 贷 借 贷 借 借 贷

借方金额

120000 80000 20000 20000 7500 8000

32000 42000 15000 12000

46000 18000 20000

1500 30000

8000

贷方金额

220000

27500 8000

32000 42000

15000 2000 4000 5000 1000

46000 18000 20000

1500

38000

银行存款

014 5 5 银收

3

015 5 5 银收

4

1002 1901

银行存款 待处理财产损益

016 5 6 转

3

2201

应付票据

017 5 6 现收

2 出售B产品

1122

应收账款

017 5 现收

2

6001

主营业务收入

018 5 6 现收

3 出售C产品

1001

库存现金

018 5 6 现收

3

6001

1

100204

银行存款

招商银行

005 5 4 转

2 购材

140101

材料采购

a材料

006 5 6 转

3 以应收票据抵付料款 140102

材料采购

b材料

007 5 4 转

1

2202

应付账款

001 5 1 银收

1 收到李某借款

1002

银行存款

001 5 1 银收

会计凭证外借登记表模板

会计凭证外借登记表

日期:XXXX年XX月XX日

编号:XXXX-XXX

借出人:XXX

借出部门:XXX部门

凭证种类:XXX

凭证编号:XXXX-XXXX

外借原因:XXX

外借期限:自XXXX年XX月XX日起至XXXX年XX月XX日止

审批人:XXX

备注:

1.凭证名称:请填写具体的凭证名称,如“发票”、“收据”等。

2.凭证编号:请填写凭证的编号,确保编号的唯一性。

3.借出人:请填写借出凭证的经办人姓名。

4.借出部门:请填写凭证所属的部门或单位。

5.凭证种类:请填写凭证的具体种类,如“银行回单”、“发票”等。

6.外借原因:请填写外借凭证的具体原因,如“审计需要”、“客户

要求”等。

7.外借期限:请填写外借凭证的起始日期和结束日期。

8.审批人:请填写审批外借凭证的人员姓名。

9.备注:请填写其他需要注明的信息或说明。

会计必看:规范的会计凭证附件明细表(完整版),建议人手一份

会计必看:规范的会计凭证附件明细表(完整版),建议人手

一份

作为会计,你的凭证附件是否齐全呢?

在税务稽查和审计面前,你能过关吗?

我们能确保自己附的会计凭证准确无误吗?

原始凭证的处理是我们财务人员需要掌握的一项硬性技能,在处理原始凭证的过程中有几个要点需要我们注意,今天就给大家分享一份规范的会计凭证附件明细表(完整版),建议人手一份打印下来方便使用,一起来瞅瞅看吧~

规范的会计凭证附件明细表(word版可编辑修改打印)。

会计表格(资产负债表、利润表、记账凭证、明细账、总账、科目汇总表、计算平衡表等等)

三、利润总额

减:所得税费用

四、净利润(净亏损以“-”表示)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

试算平衡表

年月日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方ቤተ መጻሕፍቲ ባይዱ

合计

科目汇总表

第号

年月日至日附单据张

会计科目

借方发生额

∨

贷方发生额

∨

合计

银行存款余额调节表

2010年6月30日

项目

金额

项目

金额

企业银行存款的账面余额

银行对账单的存款余额

加:银行已收企业未收:

加:企业已收银行未收:

减:银行已付企业未付:

减:企业已付银行未付:

调节后的存款余额

调节后的存款余额

经核查,调节后的存款余额。

元资产期初数期末数负债和所有者权益期初数期末数流动资产流动负债货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付账款预收账款应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的长期债权投资其他应付款其他流动资产一年内到期的长期负债流动资产合计其他流动负债非流动资产流动负债合计可供出售金融资产非流动负债持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税费用工程物资其他流动负债固定资产清理非流动负债合计生物性生物资产负债合计油气资产所有者权益或股东权益无形资产实收资本或股本开发支出资本公积商誉减

应付股利

一年内到期的长期债权投资

会计凭证登记表模板

会计凭证登记表模板会计凭证是一个重要的会计记录工具,它可以帮助会计人员快速准确地记录企业的交易和资金流动情况。

而凭证登记表则是对凭证记录的分类、汇总和统计,是会计人员用来管理凭证的重要工具。

下面,本文将介绍几种常见的会计凭证登记表模板,供各位会计人员参考使用。

1. 收款凭证登记表模板收款凭证是企业在收到客户付款后所开具的凭证,记录了收款的日期、金额、来源等信息。

而收款凭证登记表则是对这些凭证进行管理和汇总的工具。

下面是一个常见的收款凭证登记表模板:日期 | 凭证号 | 摘要 | 金额 | 操作人员 | 备注2. 付款凭证登记表模板付款凭证是企业在付款时所开具的凭证,记录了付款的日期、金额、对象等信息。

而付款凭证登记表则是对这些凭证进行管理和汇总的工具。

下面是一个常见的付款凭证登记表模板:日期 | 凭证号 | 摘要 | 金额 | 操作人员 | 备注3. 其他凭证登记表模板除了收款凭证和付款凭证外,企业还会开具其他类型的凭证,如转账凭证、预付款凭证等。

而这些凭证都需要进行汇总和管理,以便于核对账目等工作。

下面是一个常见的其他凭证登记表模板:日期 | 凭证号 | 凭证类型 | 摘要 | 金额 | 操作人员 | 备注4. 经手人凭证登记表模板在企业中,凭证的录入和管理一般是由不同的人员完成的,如财务主管、会计师等。

而对这些人员的凭证操作情况进行统计和管理,可以帮助企业发现问题并及时处理。

下面是一个常见的经手人凭证登记表模板:日期 | 凭证号 | 摘要 | 经手人 | 金额 | 操作人员 | 备注总之,凭证登记表是一个重要的会计管理工具,可以帮助企业快速准确地了解财务状况,并发现存在的问题。

而以上介绍的几种凭证登记表模板可以根据不同的情况进行选择和使用,以便于更好的管理和操作企业的凭证记录。

Excel财务会计应用(第3版)2-4会计凭证表[4页]

![Excel财务会计应用(第3版)2-4会计凭证表[4页]](https://img.taocdn.com/s3/m/4fed530f4a73f242336c1eb91a37f111f1850de6.png)

会计凭证表年月日序号凭证编号摘要科目代码科目名称借方金额贷方金额201211020011102001短期借款1002银行存款80000 201211020011102001短期借款2001短期借款80000 201211030021103002接受投资1601固定资产15000 201211030021103002接受投资4001实收资本15000 201211030031103003取现1001库存现金1000 201211030031103003取现1002银行存款1000 201211050041105004购料1403原材料20000 201211050041105004购料2221应交税费3400 201211050041105004购料2202应付账款23400 201211080051108005预借差旅费1221其他应收款800 201211080051108005预借差旅费1001库存现金800 201211100061110006收欠款1002银行存款8000 201211100061110006收欠款1122应收账款8000 201211120071112007报销差旅费6602管理费用680 201211120071112007报销差旅费1001库存现金120 201211120071112007报销差旅费1221其他应收款800 201211120081112008销售1002银行存款58500 201211120081112008销售6001主营业务收入50000 201211120081112008销售2221应交税费8500 201211160091116009水电费6602管理费用200 201211160091116009水电费1001库存现金200 201211180101118010广告费6601销售费用1000 201211180101118010广告费1002银行存款1000 201211200111120011付前欠货款2202应付账款23400 201211200111120011付前欠货款1002银行存款23400 201211250121125012取现1001库存现金50000 201211250121125012取现1002银行存款50000 201211250131125013付工资2211应付职工薪酬50000 201211250131125013付工资1001库存现金50000 201211300141130014结转成本6401主营业务成本30000 201211300141130014结转成本1405库存商品30000 201211300151130015领料5001生产成本50000 201211300151130015领料6602管理费用800 201211300151130015领料1403原材料50800 201211300161130016业务招待费6602管理费用3000 201211300161130016业务招待费1002银行存款3000 201211300171130017收欠款1002银行存款50000 201211300171130017收欠款1122应收账款50000 201211300181130018付违约金6711营业外支出50000 201211300181130018付违约金1002银行存款50000 201211300191130019计提折旧5001生产成本50000 201211300191130019计提折旧6602管理费用30000 201211300191130019计提折旧1602累计折旧80000 201211300201130020计提工资5001生产成本30000 201211300201130020计提工资5101制造费用5000201211300201130020计提工资6602管理费用15000 201211300201130020计提工资2211应付职工薪酬50000。

会计档案 记账相关凭证完整电子excel版

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人1212。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

竭诚为您提供优质文档/双击可除

会计凭证表格

篇一:会计凭证表

会计凭证样本格式

1、现金支票

银行

现金支票存根(湘)ⅩⅣ00000000

附加信息出票日期年月日

单位主管会计

2、转账支票

银行转账支票存根(湘)ⅩⅣ00000000

附加信息出票日期年月日

银行现金支票(湘)ⅩⅣ00000000

本出票日期(大写)年月日付款行名称:支票收款人:出票人账号

付款期限十天

用途

上列款项请从我账户内支付出票人签章

复核

记账

单位主管会计

本

转账支票(湘)ⅩⅣ00000000

支票出票日期(大写)年月日付款行名称:付款

期限十天

用途上列款项请从我账户内支付出票人签章复核

记账

3、银行进账单

年月日

1

4、银行汇票申请书

银行

汇票申请书(存根)1

第号

6、银行本票申请书

申请书(存根)1。