刘永泽《会计学》(第4版)名校考研真题( 2012年南开大学916会计学综合考研真题及详解 )【

《学科概论》课程简介

《学科概论》课程简介课程名称:学科概论(Introduction to Disciplines )课程编号:107001学分:1分总学时:16学时选课对象:会计学修读要求:必修内容提要:会计学科概论主要涉及会计学科的理论知识和专业技能,会计专业的历史变革和发展,强化会计信息系统方面的知识,学习会计学科概论,有助于了解会计学在各个领域的应用,以及对其它学科的影响,熟悉国内外与会计相关的方针,政策法规及准则,会计职业道德规范,培养知识能力素质协调发展。

考核方式:撰写1篇论文使用教材:自编讲义参考书:《会计学概论》刘永泽主编高等教育出版社2007第一版《基础会计》陈国辉主编东北财经大学出版社2012第三版《会计学》胡玉明编著中国人民大学出版社2011第一版《学科概论》教学大纲(适用于理论教学课程)课程名称:学科概论(Introduction to Disciplines )课程编码:107001学分:1分总学时:16学时适用专业:会计学先修课程:无一、课程的性质、目的与任务通识教育课程,必修课程。

通过本课程的教学使学生能够了解会计学科内涵、基本理念以及相关理论等内容,能够总体把握会计学、成本会计学、管理会计、审计等的相关知识,从而使学生更好地了解会计学的性质、任务,进而能够正确地分析和解决会计核算和会计管理中出现的各种问题,了解会计职业的发展。

二、教学基本要求了解:会计学科的内涵、基本理念理解:会计学、成本会计学、管理会计、审计等专业的相关知识掌握:会计职业道德修养、相关政策法规、正确认识会计职业及对职业的规划和设想三、教学内容(应标出具体学时)第1章导论 4 学时1.1 会计学的含义1.2 会计学科的产生1.3 会计学科的发展1.4 会计学科的任务与作用1.5 学习会计学科的意义第2章会计学科体系 2 学时2.1 财务会计学2.2 成本会计学2.3 审计2.4 税法第3章财经法规4学时3.1 概述3.2 会计工作管理体制3.3 会计核算与监督3.4 会计机构和会计人员第4章会计职业道德与规范 4 学时4.1 会计职业道德概述4.2 会计职业道德规范的主要内容4.3 会计职业道德与修养4.4 会计职业道德建设第5章会计职业发展和规划 2 学时5.1 会计职业5.2 会计职业发展和规划总计16学时实践环节无四、教学参考书《会计学概论》刘永泽主编高等教育出版社2007第一版《基础会计》陈国辉主编东北财经大学出版社2012第三版《会计学》胡玉明编著中国人民大学出版社2011第一版执笔人:钱红光《管理学原理》课程简介课程名称:管理学原理(Management Principle)课程编号:107101学分:2.5学分总学时:40学时选课对象:市场营销、财务管理、会计学、信息管理、电子商务、行政管理、人力资源管理修读要求:必修内容提要:本课程的教学目的在于通过教与学,使学生正确理解管理的概念、管理的科学性和艺术性,掌握计划、决策、组织、领导、控制等方面的基本理论与方法,了解管理学的基本原理和一般方法,并能综合运用所学理论分析实际问题,初步具有解决一般管理问题的能力,该课程为以后学习其它专业管理课程和日后的实际管理工作奠定理论基础。

2019会计专硕考研人,这些参考书目你绝不能错过!

2019会计专硕考研人,这些参考书目你绝不能错过!2019考研的小伙伴们已经开始准备了,很多考生选择会计学专业作为考研的目标,跨考考研老师将针对这一专业从以下几个方面进行分析,为2019考研的考生提供备考的参考。

1.会计专硕考研参考书目汇总(1)会计专硕考研经典系列教材(2)会计专硕相关书籍推荐(3)初试考试推荐书目:01数学《MBA、MPAcc联考同步复习指导系列:数学分册》袁进等机械工业出版社《MBA、MPA、MPAcc 联考综合能力数学高分指南》陈剑主编北航出版社《管理类专业学位联考数学高分一本通》朱杰上海交通出版社《MBA、MPA、MPAcc联考数学历年真题名家详解》陈剑主编北航出版社02逻辑《逻辑精点》赵鑫全等编机械工业出版社《逻辑分册》孙勇等编机械工业出版社《海滨逻辑:考点精讲》胡海滨机械工业出版社03写作《MBA MPA MPAcc写作分册》赵鑫全著机械工业出版社《MBA、MPA、MPAcc联考综合能力写作高分指南》陈君华编北航出版社《管理类联考考试大纲解析》管理类联考大纲配套教材专家委员会编,高等教育出版社(4)复试参考书推荐01初级会计《会计学原理》唐国平主编中国财政经济出版社《初级会计学》余海宗主编西南财经大学出版社《基础会计》魏明海等编广东人民出版社02中级财务会计《中级财务会计》刘永泽主编东北财经大学出版社《中级财务会计》王华、石本仁主编人民大学出版社03高级会计《会计》中国注册会计师协会经济学科出版社04财务管理《财务管理》张志宏主编中国财政经济出版社《公司财务学》张蕊、袁业虎高等教育出版社《企业财务管理》宋献中,吴思明主编暨南大学出版社2.中国人民大学参考书目(1)《管理学原理》(修订版)王利平中国人民大学出版社 2006年(2)《管理学》罗宾斯第九版第七版中国人民大学(3)《管理学原理》(补充参考)周三多复旦大学出版社 2011年(4)《市场营销学通论(第四版)》郭国庆中国人民大学出版社 2011年(5)《财务管理学(第六版)》荆新中国人民大学出版社 2012年6月(6)《财务会计学(第六版)》戴德明中国人民大学出版社 2013年及配套书目。

会计学概论+答案+刘永泽

1..会计学概论高等教育出版社刘永泽著课后答案第一章总论【思考题】1 .说明财务会计与管理会计的区别与联系。

答:财务会计与管理会计的区别可概括为;( 1 )财务会计以计量和传送信息为主要目标财务会计不同于管理会计的特点之一,是财务会计的目标主要是向企业的投资者、债权人、政府部门,以及社会公众提供会计信息。

从信息的性质看,主要是反映企业整体情况,并着重历史信息。

从信息的使用者看,主要是外部使用者,包括投资人、债权人、社会公众和政府部门等。

从信息的用途看,主要是利用信息了解企业的财务状况和经营成果。

而管理会计的目标则侧重于规划未来,对企业的重大经营活动进行预测和决策,以及加强事中控制。

( 2 )财务会计以会计报告为工作核心财务会计作为一个会计信息系统,是以会计报表作为最终成果。

会计信息最终是通过会计报表反映出来。

因此,财务报告是会计工作的核心。

现代财务会计所编制的会计报表是以公认会计原则为指导而编制的通用会计报表,并把会计报表的编制放在最突出的地位。

而管理会计并不把编制会计报表当做它的主要目标,只是为企业的经营决策提供有选择的或特定的管理信息,其业绩报告也不对外公开发表。

( 3 )财务会计仍然以传统会计模式作为数据处理和信息加工的基本方法为了提供通用的会计报表,财务会计还要运用较为成熟的传统会计模式作为处理和加工信息的方法。

传统会计模式也是历史成本模式,它依据复式簿记系统,以权责发生制为基础,采用历史成本原则。

( 4 )财务会计以公认会计原则和行业会计制度为指导公认会计原则是指导财务会计工作的基本原理和准则,是组织会计活动、处理会计业务的规范。

公认会计原则由基本会计准则和具体会计准则所组成。

这都是我国财务会计必须遵循的规范。

而管理会计则不必严格遵守公认的会计原则。

2 .试举五个会计信息使用者,并说明他们怎样使用会计信息。

答:股东。

他们需要评价过去和预测未来。

有关年度财务报告是满足这些需要的最重要的手段,季度财务报告、半年度报告也是管理部门向股东报告的重要形式。

《会计学》(第四版)习题答案(全)

《会计学》教材课后练习题参考答案第一章一、单项选择题:1~5 DCBDA 6~10 BBACD二、多项选择题:1、BCD 2、ABCD 3、AC 4、BD 5、ABCD6、ABCD7、BD8、ABD9、ACD 10、ABC三、判断题:1~5 √××√×6~10 ×√×√×第二章一、单项选择题:1~5 ACADB 6~10 CBBCD二、多项选择题:1、AE 2、ABD 3、ABC 4、ACD 5、ABCD6、ABD7、ACD8、AB9、ABD 10、ABCDE三、判断题:1~5 √×××√四、核算题:资产期末余额=916 000+500 000+300 000+80 000-80 000+6 000-6 000-90 000=1 626 000(元)负债期末余额=336 000+300 000-400 000-90 000=146 000(元)所有者权益总额=580 000+500 000+400 000+60 000-60 000=1 480 000(元)习题三2、收入总额200 000元,费用总额=9 600+2 800+66 000+14 000+100 000=192 400(元)利润=收入-费用=200 000-192 400=7 600(元),该企业3月份盈利。

3、资产总额=700 000+200 000-9 600-2 800-14 000-100 000=773 600(元)负债总额=200 000+66 000=266 000(元)所有者权益=500 000+7 600=507 600(元)习题六1、借:银行存款150 000贷:实收资本150 000 2、借:银行存款500 000贷:短期借款500 000 3、借:固定资产30 000贷:银行存款30 000 4、借:原材料20 000贷:银行存款12 000 应付账款8 000 5、借:银行存款8 000贷:库存现金8 000 6、借:应收账款30 000银行存款50 000贷:主营业务收入80 000 7、借:应收账款50 000贷:主营业务收入50 000 8、借:应付账款20 000贷:银行存款20 000 9、借:银行存款50 000贷:应收账款50 000 10、借:资本公积60 000贷:实收资本60 000习题七A、会计分录1、借:库存现金 6 000贷:银行存款 6 000 2、借:银行存款80 000贷:短期借款80 000 3、借:银行存款40 000贷:应收账款40 000 4、借:应付账款60 000贷:银行存款60 000 5、借:原材料30 000贷:应付账款30 000 6、借:应交税费20 000贷:银行存款20 000 7、借:固定资产55 000贷:应付账款55 000 8、借:实收资本70 000贷:长期借款70 000B、开设并登记有关账户(略)习题八1、借:固定资产20 058贷:银行存款20 058 编制付款凭证2、借:银行存款300 000贷:短期借款300 000 编制收款凭证3、借:库存现金 5 000贷:银行存款 5 000 编制付款凭证4、借:原材料35 200贷:银行存款20 000 应付账款15 200 编制两张凭证:一张付款凭证(金额为20 000元),一张转账凭证(金额为15 200元)习题九总分类账户总账科目:原材料明细科目:甲材料单位:吨总分类账户应付账款明细分类账户应付账款明细分类账户明细科目:绿叶公司习题十1、应采用“补充登记法”借:银行存款900 贷:应收账款900 借银行存款贷借应收账款贷2、应采用“红字更正法”借:管理费用 2 000贷:库存现金 2 000借:管理费用 2 000 贷:银行存款 2 000 借管理费用贷借库存现金贷借银行存款贷2 000 2 000 2 0002 000 2 0002 0003、应采用“红字更正法”借:应收账款34 315贷:主营业务收入34 315借:银行存款34 135 贷:主营业务收入34 135 借应收账款贷借主营业务收入贷借银行存款贷34 315 34 315 34 13534 31534 31534 1354、应采用“红字更正法”借:管理费用90贷:库存现金90借管理费用贷借库存现金贷870 87090905、应采用“划线更正法”借银行存款贷35 260(盖章)32 560第三章一、单项选择题:1~5 CADBA 6~10 DBBAC 11~13 ABC二、多项选择题:1、ACD 2、BCD 3、BCD 4、BC 5、AC 6、CD7、ABD 8、ACD 9、ABD 10、AD 11、ABCD 12、ACD三、判断题:1~5 ×√√√×6~10√××√×11~13√××四、核算题:习题一1、借:库存现金20 000贷:银行存款20 0002、借:库存现金600贷:其他业务收入6003、借:库存现金800贷:主营业务收入8004、借:其他应收款 2 000贷:库存现金 2 0005、借:管理费用 2 200贷:其他应收款——王力 2 000 库存现金2006、借:管理费用300贷:库存现金3007、借:应付职工薪酬800贷:库存现金800习题二1、借:库存现金20 000贷:银行存款20 0002、借:管理费用10 000贷:银行存款10 0003、借:银行存款30 000贷:主营业务收入30 0004、借:原材料25 000贷:应付账款25 0005、借:库存现金60 000贷:银行存款60 000 6、借:应付职工薪酬 1 000贷:银行存款 1 000 7、借:应付账款25 000贷:银行存款25 000习题三银行存款余额调节表习题四1、借:其他货币资金——外埠存款100 000贷:银行存款100 000 2、借:原材料80 000贷:其他货币资金——外埠存款80 000 3、借:银行存款20 000贷:其他货币资金——外埠存款20 000习题五1、借:应收票据70 200贷:主营业务收入60 000 应交税费——应交增值税(销项税额)10 200 2、借:银行存款70 200贷:应收票据70 200习题六1、借:应收票据35 100贷:主营业务收入30 000 应交税费——应交增值税(销项税额) 5 100 借:主营业务成本22 000 贷:库存商品22 000 2、贴现利息=35 100×10%×30/360=292.5(元)借:银行存款34 807. 5 财务费用292.5贷:短期借款35 100习题七1、销售商品时:借:应收账款——乙公司 2 106 000 贷:主营业务收入 1 800 000 应交税费——应交增值税(销项税额)306 000 2、收到款项时:借:银行存款 2 070 000 财务费用36 000贷:应收账款——乙公司 2 106 000习题八1、2001年末计提坏账准备时:借:资产减值损失 5 000 贷:坏账准备 5 000 2、2002年10月确认坏账损失时:借:坏账准备 1 400 贷:应收账款 1 400 3、2002年末计提坏账准备时:按应收账款余额应提坏账准备=1 200 000×5‰=6 000(元)计提坏账准备前“坏账准备”账户的贷方余额=5 000-1 400=3 600(元)年末实际计提坏账准备=6 000-3 600=2 400(元)借:资产减值损失 2 400 贷:坏账准备 2 400 4、2003年3月20日收回转销的坏账损失时:借:应收账款 1 000 贷:坏账准备 1 000 借:银行存款 1 000 贷:应收账款 1 000 5、2003年末计提坏账准备时:按应收账款余额应提坏账准备=1 000 000×5‰=5 000(元)计提坏账准备前“坏账准备”账户的贷方余额=6 000+1 000=7 000(元)年末实际计提坏账准备=5 000-7 000=-2 000(元)借:坏账准备 2 000 贷:资产减值损失 2 000习题九1、借:预付账款——B企业15 000贷:银行存款15 000 2、借:原材料30 000应交税费——应交增值税(进项税额) 5 100贷:预付账款——B企业35 100 3、借:预付账款——B企业20 100贷:银行存款20 100习题十1、先进先出法:10日领用原材料的成本=1 000×20+200×21=24 200(元)25日领用原材料的成本=400×21+1 100×22=32 600(元)本月发出材料成本=24 200+32 600=56 800(元)月末结存材料成本=20 000+12 600+44 000-56 800=19 800(元)2加权平均单价==21.28(元/件)本月发出材料成本=21.28×(1 200+1 500)=57 456(元)月末结存材料成本=20 000+12 600+44 000-57 456=19 144(元)3、移动平均法:10日发出原材料的单价==20.375(元/件)10日发出原材料成本=1 200×20.375=24 450(元)10日结存原材料成本==8 150(元)(400件)25日发出原材料的单价==21.73(元/件)25日发出原材料成本=21.73×1 500=32 595(元)25日结存原材料成本=8 150+44 000-32 595=19 555(元)本月发出材料成本=24 450+32 595=57 045(元)月末结存材料成本=20 000+12 600+44 000-57 045=19 555(元)习题十一1、借:材料采购21 600应交税费——应交增值税(进项税额) 3 672贷:银行存款25 272 2、借:材料采购30 000应交税费——应交增值税(进项税额) 5 10020 000+12 600贷:银行存款35 1003、不作分录4、借:原材料 5 600贷:应付账款 5 600 5、本月付款并验收入库甲材料的计划成本=22 000+29 700=51 700(元)借:原材料51 700 贷:材料采购51 700 本月付款并验收入库甲材料的实际成本=21 600+30 000=51 600(元)本月付款并验收入库甲材料的成本差异=51 600-51 700=-100(元)借:材料采购100 贷:材料成本差异100 6、借:生产成本34 000制造费用 4 000管理费用 1 000贷:原材料39 000 100%=1.6%本月发出甲材料的实际成本=39 000×(1+1.6%)=39 624(元)结转本月发出甲材料应负担的材料成本差异时:借:生产成本544 制造费用64管理费用16贷:材料成本差异624习题十二1、借:待处理财产损溢——待处理流动资产损溢117贷:原材料100 应交税费——应交增值税(进项税额转出)17 借:管理费用67 其他应收款——保管员50贷:待处理财产损溢——待处理流动资产损溢117 2、借:原材料75贷:待处理财产损溢——待处理流动资产损溢75 借:待处理财产损溢——待处理流动资产损溢75 贷:管理费用75 3、(1)2007年6月30日成本比可变现净值多1 500元,应计提存货跌价准备1 500元。

会计学基础(第四版)课后习题与答案

第1章绪论一、单项选择题1.近代会计是以()为标志。

A.官厅会计 B. 复式簿记 C. 注册会计师协会 D. 成本会计2.古代会计是以()为主的。

A.官厅会计 B. 民间会计 C. 单式记账 D. 复式记账3.会计最基本的职能是()。

A. 反映B. 控制C. 监督D. 预测4.下列不属于会计信息质量基本要求的是()。

A. 可靠性原则B. 谨慎性原则C. 货币计量原则D. 可比性原则5.“四柱清册”产生于()。

A. 西周B.唐代C. 宋代D. 清代6.计提坏账准备是体现()要求。

A. 可靠性原则B. 谨慎性原则C. 配比原则D. 相关性原则7.会计的本质是()。

A. 提供会计信息B. 经济管理C. 认定受托责任D. 决策8.下列不能构成会计主体的是A. 业主个人B. 子公司C. 分公司D. 某一车间9.会计循环的最后环节是()。

A. 对账B. 结账C. 编制报表D. 登记账簿10.会计计量属性目前应用最多的是()。

A. 历史成本B. 重置成本C. 可变现净值D. 公允价值二、多项选择题1.会计学的发展阶段包括()。

A. 古代会计B. 近代会计C. 现代会计D. 管理会计2.现代会计的两个重要标志是()。

A. 注册会计师B. 会计电算化C. 财务会计与管理会计分离D. 复式簿记系统3.下列属于会计信息质量要求的是()。

A.可靠性B.准确性C.可理解性D. 实质重于形式4.会计信息的基本载体是()。

A. 会计凭证B. 会计账簿C. 会计报表D. 复式记账5.会计前提包括()。

A.会计主体B. 持续经营C.会计分期D.货币计量6.会计基础包括()。

A.复式记账B.权责发生制C.收付实现制D.资金运动7.我国《会计法》明确提出会计具有()基本职能。

A.管理B.计划C.核算D.监督8.会计核算方法包括()等。

A.会计主体B.设置账户C.复式记账D.财产清查9、会计确认的标准包括()。

A.可定义性B.可计量性C.相关性D.可靠性三、判断题1.财务会计的对象与管理会计的对象都是企业经营资金运动,它们在时间和空间上是统一的。

武汉理工大学专业课考研参考书目

武汉理工大学研究生入学考试参考书目242德语《大学德语》(1-2册)赵仲等高等教育出版社,2007年243法语《简明法语教程》(上下册)孙辉商务印书馆,2008年244俄语《大学俄语》(东方)(新版)(1-3册)史铁强,北京外国语大学俄语学院编写外语教学与研究出版社,2009年245日语《新版标准日本语》(初级上下册)光村图书出版株式会社、人民教育出版社合作编写人民教育出版社,2005年336艺术基础《艺术设计史》杨先艺华中科技大学出版社,2006年《外国美术简史》中央美术学院美术史系、中国美术史教研室编中国青年出版社(增订版),2007年《中国美术简史》(增订本)中央美术学院美术史系、中国美术史教研室编中国青年出版社(增订版),2005年337设计艺术学专业史论《中国工艺美术简史》田自秉中国美术学院出版社,2005年《设计概论》杨先艺清华大学出版社,2010年《世界现代设计史》王受之中国青年出版社,2002年391自命题数学《高等数学》(上、下册)同济大学数学系编高等教育出版社392数学分析《数学分析》华东大学数学系编高等教育出版社,2009年5月612伦理学原理《伦理学》罗国杰人民出版社,1989年1月版,2007年第24次印刷613民商法学《民法》(最新版)魏振瀛高教、北大出版社面向二十一世纪法学专业核心课程教材《商法》范健高等教育出版社,最新版《民法总论》(第三版)梁慧星法律出版社614经济法学《经济法学》漆多俊高等教育出版社615马克思主义基本原理及其发展《马克思主义发展史》顾海良武汉大学出版社,2006年《回到文本——马克思主义经典文献解读》朱喆、杨金洲武汉理工大学出版社,2009年616传播学原理《传播学教程》郭庆光中国人民大学出版社《传播学引论》(增补版)李彬新华出版社,2003.8617体育教育专业综合《运动生理学》王瑞元人民体育出版社,2003.6《运动训练学》田麦久高等教育出版社,2006.7618教育学《新编教育学教程》叶澜华东师范大学出版社,2006年619基础英语《新编英语教程》1-6册李观仪上海外语教育出版社,2008年620设计艺术学专业史论《中国工艺美术简史》田自秉中国美术学院出版社,2005年《艺术设计史》杨先艺华中科技大学出版社,2006年《世界现代设计史》王受之中国青年出版社。

南开经济模拟试题六套

《南开经济学专业课考研指南》系列之《模拟试题》

场均衡价格之上的价格,要求国有粮食部分按此价格敞开收购粮食。 假定市场需求与供求函数都是正常的单调函数。 (1) 如果这个政策不折不扣的实行,抬高市场价格是可行的,如何 实现?对政府 (中央与地方之和) 的负担如何衡量 (画图说明) ? 在同样的图上衡量经济效率的进或损失。 (10 分) (2) 由于部分负担由地方负责,或者中央政府的补贴与地方粮库的 收购行为分离等因素,致使发生地方粮库拒绝收购的行为,在 这种情形下为什么私营粮贩屡禁不绝(画图说明)?这个政策执 行的结果为什么可能损害农民的利益?(10 分)

期到,计算预期到的货币供应量的增加对均衡价格和产量的影 响。 (7 分) (2) 如果货币供应量的增加在短期没有被预期到,短期均衡价

格和产量会有什么变化(画图并说明,不必计算)?长期均衡 价格和产量是什么?(8 分) 3、 一个垄断者面临的逆需求曲线是py120 y,成本曲线是c yy2

《南开经济学专业课考研指南》系列之《模拟试题》

南开大学 2011 年硕士研究生入学考试试题 (二)

学院:131 经济学院、160 经济与社会发展研究院、190 日本研究院 考试科目:894 经济学基础(微、宏观) 专业:世界经济、区域经济学、财政学、金融学、产业经济学、国际 贸易学、劳动经济学、统计学、数量经济学、*保险学、*物流学、* 金融工程、*精算学

企业有能力在两个市场里定不同的价格。 求企业在两个市场里的价格 分别是多少?(7分)总产量是多少?(8分) 3、已知某地区的石油储量为400万桶,油价为$20/桶,并且假设该 价格在今后两年内不变。现设有两家石油公司(公司C与公司T)都 签订了契约可以进入该地区采油。但油井的规模可分宽井与窄井两 种, 若打宽井, 打井成本为$2900 万; 若打窄井, 打井成本为$1600 万,每一家石油公司的资金条件只允许其打一口井。如两家公司选择 的油井规模相同,则一年内各自采油200 万桶;如一家公司选宽井, 另一家公司选窄井,则一年内选宽井的公司采油300万桶,而选窄井 的公司采油100 万桶。井掘好后,每采一桶油的边际成本为$5。 假定两家公司作开采决策时是互不知道对方决策的, 并且都只考虑眼 前利益(一年内的利润)。请将上述问题写成策略型博弈,写出得益 矩阵,并找出纳什均衡,解释这个均衡的经济含义。(15分)

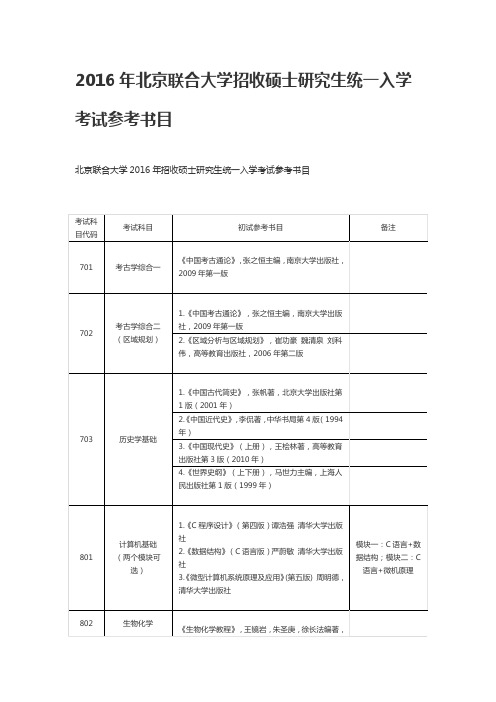

2016年北京联合大学、大连大学、沈阳大学各个专业研究生考试参考书目

2016年北京联合大学招收硕士研究生统一入学考试参考书目北京联合大学2016年招收硕士研究生统一入学考试参考书目考试科目代码考试科目初试参考书目备注701考古学综合一《中国考古通论》,张之恒主编,南京大学出版社,2009年第一版702考古学综合二(区域规划)1.《中国考古通论》,张之恒主编,南京大学出版社,2009年第一版2.《区域分析与区域规划》,崔功豪魏清泉刘科伟,高等教育出版社,2006年第二版703历史学基础1.《中国古代简史》,张帆著,北京大学出版社第1版(2001年)2.《中国近代史》,李侃著,中华书局第4版(1994年)3.《中国现代史》(上册),王桧林著,高等教育出版社第3版(2010年)4.《世界史纲》(上下册),马世力主编,上海人民出版社第1版(1999年)801计算机基础(两个模块可选)1.《C程序设计》(第四版)谭浩强清华大学出版社2.《数据结构》(C语言版)严蔚敏清华大学出版社3.《微型计算机系统原理及应用》(第五版) 周明德,清华大学出版社模块一:C语言+数据结构;模块二:C语言+微机原理802生物化学《生物化学教程》,王镜岩,朱圣庚,徐长法编著,高等教育出版社第1版(2008年)803软件基础(两个模块可选)1.《C程序设计》(第四版)谭浩强清华大学出版社2.《数据结构》(C语言版)严蔚敏清华大学出版社3.《微型计算机系统原理及应用》(第五版) 周明德,清华大学出版社模块一:C语言+数据结构;模块二:C语言+微机原理804管理学基础1.《管理学-原理与方法》,周三多,陈传明,鲁明泓等编著,复旦大学出版社,第五版,2009年6月2.《管理原理与实践》,陈琳\龚秀敏主编,国防工业出版社,2013年8月431金融学综合《金融学》黄达主编,中国人民大学出版社,第三版(2012)333教育综合1.《教育学》,王道俊、郭文安主编,人民教育出版社,2009年版2.《中国教育史》,孙培青主编,华东师范大学出版社,2009年版3.《外国教育史》,张斌贤主编,教育科学出版社,2008年版4.《教育心理学》,陈琦、刘儒德主编,高等教育出版社,2005年版5.《全日制攻读教育硕士专业学位入学考试大纲及指南(教育综合)》,全国育硕士专业学位教育指导委员会组编,人民教育出版社,2009版805教育专业基础(三选一)1.《小学教育学》(第二版),黄济、劳凯声、檀传宝主编,人民教育出版社,2007年版2.《中小学心理健康教育》,郑日昌,刘视湘主编,武汉大学出版社,2010年版3.《特殊教育导论》,刘全礼主编,教育科学出版社,2003年版705教育基础《教育学基础(第二版)》,教育科学出版社,2008年806专业技术综合(五个方向各选其中一个模块)1、财经商贸方向模块:《管理学基础》参考书:陈琳,龚秀敏主编,管理原理与实践,国防工业出版社,2013年8月2、信息技术方向模块:①崔武子《C程序设计教程(第3版)》清华大学出版社;②谭浩强《C程序设计(第4版)》清华大学出版社。

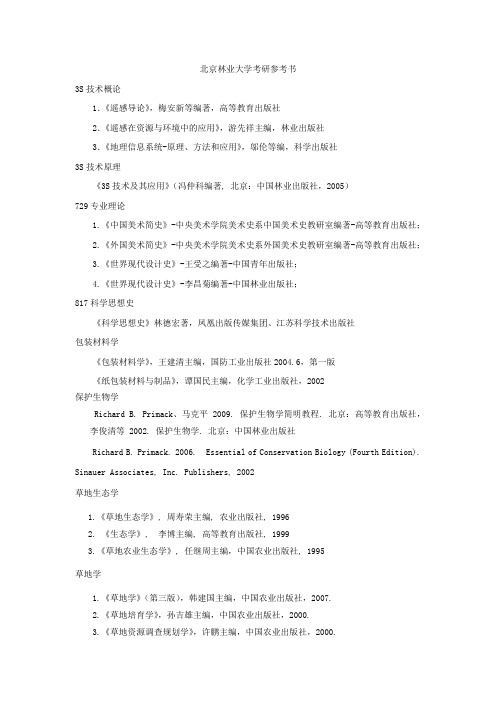

北京林业大学考研参考书目

北京林业大学考研参考书3S技术概论1.《遥感导论》,梅安新等编著,高等教育出版社2.《遥感在资源与环境中的应用》,游先祥主编,林业出版社3.《地理信息系统-原理、方法和应用》,邬伦等编,科学出版社3S技术原理《3S技术及其应用》(冯仲科编著, 北京:中国林业出版社,2005)729专业理论1.《中国美术简史》-中央美术学院美术史系中国美术史教研室编著-高等教育出版社;2.《外国美术简史》-中央美术学院美术史系外国美术史教研室编著-高等教育出版社;3.《世界现代设计史》-王受之编著-中国青年出版社;4.《世界现代设计史》-李昌菊编著-中国林业出版社;817科学思想史《科学思想史》林德宏著,凤凰出版传媒集团、江苏科学技术出版社包装材料学《包装材料学》,王建清主编,国防工业出版社2004.6,第一版《纸包装材料与制品》,谭国民主编,化学工业出版社,2002保护生物学Richard B. Primack、马克平 2009. 保护生物学简明教程. 北京:高等教育出版社,李俊清等 2002. 保护生物学. 北京:中国林业出版社Richard B. Primack. 2006. Essential of Conservation Biology (Fourth Edition). Sinauer Associates, Inc. Publishers, 2002草地生态学1.《草地生态学》, 周寿荣主编, 农业出版社, 19962. 《生态学》, 李博主编, 高等教育出版社, 19993.《草地农业生态学》, 任继周主编,中国农业出版社, 1995草地学1.《草地学》(第三版),韩建国主编,中国农业出版社,2007.2.《草地培育学》,孙吉雄主编,中国农业出版社,2000.3.《草地资源调查规划学》,许鹏主编,中国农业出版社,2000.草坪科学与管理孙吉雄主编,《草坪学》(第三版),中国农业出版社,2008草坪学孙吉雄主编,《草坪学》(第三版),中国农业出版社,2008测量学《测量学原理》冯仲科主编中国林业出版社 2000测树学孟宪宇主编,测树学(第3版),北京:中国林业出版社,2006年城市规划基础理论《城市规划原理(第四版)》,吴志强,李德华主编,中国建筑工业出版社,2010《外国城市建设史(第一版)》,沈玉麟编,中国建筑工业出版社,1989《外国城市建设史(第三版)》,董鉴泓主编,中国建筑工业出版社,2004806地理信息系统1.邬伦主编,《地理信息系统:原理、方法和应用——北京大学地理教学丛书》,科学出版社,2005.2.吴信才等编著,地理信息系统原理与方法(第二版),电子工业出版社,2009. 电子技术1.电子技术基础(模拟部分)、(数字部分)(第五版)康华光主编高等教育出版社2.模拟电子技术基础陈大钦主编机械工业出版社3.数字电子技术基础陈大钦主编机械工业出版社电子商务综合《电子商务概论》,樊坤主编,人民邮电出版社,2013《数据库系统概论》(第4版)王珊,萨师煊著,高等教育出版社出版《管理信息系统——管理数字化公司》第11版,肯尼斯·劳顿等著,张政等译,清华大学出版社出版动画概论贾否,路盛章《动画概论》北京:中国传媒大学出版社,2004动物生理学杨秀平, 肖向红主编,《动物生理学》第二版高等教育出版社. 2009动物生态学孙儒泳主编《动物生态学原理》第3版,北京:北京师范大学出版社2001 二外俄语《俄语入门》上下册,周鼎、徐振新编,外研社法理学《法理学导论》,舒国滢主编,北京大学出版社,2012年1月第二版翻译硕士英语叶子南《英汉翻译案例讲评》,北京:外文出版社,2011李长栓、施晓菁《汉英翻译案例讲评》,北京:外文出版社,2012《中国文化概要》,陶嘉炜,北京大学出版社2009年出版《应用文写作教程》(第二版),张芹玲,高等教育出版社2013年出版分子生物学参考书《基因VIII》本杰明.卢因,科学出版社《分子生物学》,罗伯特维弗,清华大学出版社《现代分子生物学》朱玉贤、李毅等 1997年版高等教育出版社风景园林基础园林植物综合参考书1、陈有民主编《园林树木学》中国林业出版社 19902、刘燕主编《园林花卉学(第2版)》中国林业出版社 20093、杨秀珍主编《园林草坪与地被》中国林业出版社,20104、戴思兰主编《园林植物育种学》,中国林业出版社,2007年1月出版。

2012考研MPAcc会计硕士真题及答案(完整版)

2012年MBA|MPA|MPAcc 联考真题及答案1、 某商品的定价为200元,受金融危机的影响,联系两次降价,20%后的售价为(A)114元 (B)120元 (C)128元 (D)144元 (E)160元2、 如图1,三个边长为1的正方形所覆盖区域(实线所围)的面积为(A)3-(B) 34- (C)3 (D)32- (E)34- 3、 再一次捐赠活动中,某事将捐赠的物品打包成件,其中帐篷和食品共320件,帐篷比食品多80件,则帐篷的件数是(A)180 (B)200 (C)220 (D)240 (E)2604.如图2,ABC ∆是直角三角形,123,,S S S 为正方形。

已知,,a b c 分别是123,,S S S 的边长,则:(A )a b c =+ (B) 222a b c =+ (C) 22222a b c =+ (D) 333a b c =+ (E) 33322a b c =+10. 某人在保险柜中存放了M 元现金,第一天取出它的23,以后每天取出前一天所取的13。

共取了7天,保险柜中剩余的现金为:(A ) 73M 元 (B )63M 元 (B )623M 元 (D )221()3M ⎡⎤-⎢⎥⎣⎦元 11.在直角坐标系中,若平面区域D 中虽有的点得坐标(,)x y 均满足:06x ≤≤,06y ≤≤,3y x -≤,229x y +≥。

则的面积是(A )9(14)4π+ (B )9(4)4π- (C )9(3)4π- (D )9(2)4π+(E )9(1)4π+ 12.某单位春季植树100棵,前2天安排乙组植树,其余任务由甲、乙两组用3天完成。

已知甲组每天比乙组多植树4棵,则甲组每天植树(A )11棵(B )12棵(C )13棵(D )15棵(E )17棵14.若32x x ax b +++能被232x x -+整除,则 (A )4,4a b == (B )4,4a b =-=- (C )10,8a b ==-(D )10,8a b =-= (E )2,0a b =-=18、已知,m n 是正整数,则m 是偶数。

2012年南开大学经济学基础考研真题详解

2012年南开大学经济学基础(微、宏观)考研真题详解跨考网独家整理最全经济学考研真题资料库,您可以在这里查阅历年经济学考研真题,经济学考研资料,经济学参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行解答。

一、简答题(每题10分,共70分)1.比较说明“边际产品价值”与“边际收益产品”之间的异同。

【分析】高鸿业《西方经济学(微观部分)》第5版教材将第4版教材要素市场理论予以了简化,删除了部分知识点。

考虑到这部分内容非常重要,建议考生看第4版教材第八、九章内容。

作答时,先介绍边际产品价值和边际收益产品的概念,再阐述两者的相同点和不同点。

【圣才答案】边际产品价值(value of marginal product ,VMP )是指在其他条件不变的前提下,厂商增加一单位要素投入所增加的产品的价值。

它为一种投入品的边际产品(也就是额外一单位投入品所导致的额外产出)乘以产品的价格,即VM P P M P =⋅,表示在完全竞争条件下,厂商增加使用一个单位要素所增加的收益。

边际收益产品(marginal revenue product ,MRP )是指由于使用额外一单位投入品所带来的总收益的增加。

它等于投入的边际产品乘以厂商的边际收益,用公式表示为:MRP MR MP =⋅。

相同点:二者都表示厂商增加一单位要素投入所带来额外产品价值,均可以用来衡量投入产出的大小。

不同点:二者的计算方法不同,VM P P M P =⋅,MRP MR MP =⋅。

在完全竞争市场中,P MR =,因此VM P M RP =。

但是,在不完全竞争市场中,P MR >,因此VM P M RP >。

如图1-1所示,MRP 曲线往往比VMP 曲线更加陡峭。

刘永泽《中级财务会计》(第4版)笔记和课后习题(含考研真题)详解word版

第1 章总论1.1 复习笔记一、财务会计及其特点1.财务会计的特征(1)财务会计以计量和传送信息为主要目标;(2)财务会计以会计报告为工作核心;(3)财务会计仍然以传统会计模式作为数据处理和信息加工的基本方法;(4)财务会计以公认会计原则和行业会计制度为指导。

2.财务会计的目标财务会计的目标又称财务报告目标或财务报表目标,是指在一定的会计环境中,人们期望通过会计活动达到的结果。

财务报告的目标最初是“受托责任观”,随着股份制经济的发展和资本市场的完善,财务报告的目标演变为“决策有用观”。

我国的财务会计报告目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

根据财务报告的目标,财务会计的作用概括为:(1)帮助投资者和债权人作出合理的决策;(2)考评企业管理当局管理资源的责任和绩效;(3)为国家提供宏观调控所需要的特殊信息;(4)为企业经营者提供经营管理所需要的各种信息。

3.财务会计信息的使用者(1)会计信息的外部使用者——股东、债权人、政府机关、职工、供应商、顾客等。

(2)会计信息的内部使用者——董事会、首席执行官、首席财务官、副董事长、经营部门经理、分厂经理、分部经理、生产线主管等。

4.财务会计信息的质量要求(1)可靠性:会计信息必须是客观的和可验证的。

它是会计信息的重要质量特征。

一项信息是否可靠取决于真实性、可核性和中立性。

(2)相关性:会计信息与信息使用者所要解决的问题相关联,即与使用者进行的决策有关,并具有影响决策的能力。

相关性的核心是对决策有用。

一项信息是否具有相关性取决于两个因素,即预测价值、反馈价值。

(3)可理解性:会计信息必须能够被使用者所理解,即会计信息必须清晰易懂。

信息若不能被使用者所了解,即使质量再好,也没有任何用途。

可理解性不仅是衡量信息的一个质量标准,也是一个与使用者有关的质量标准。

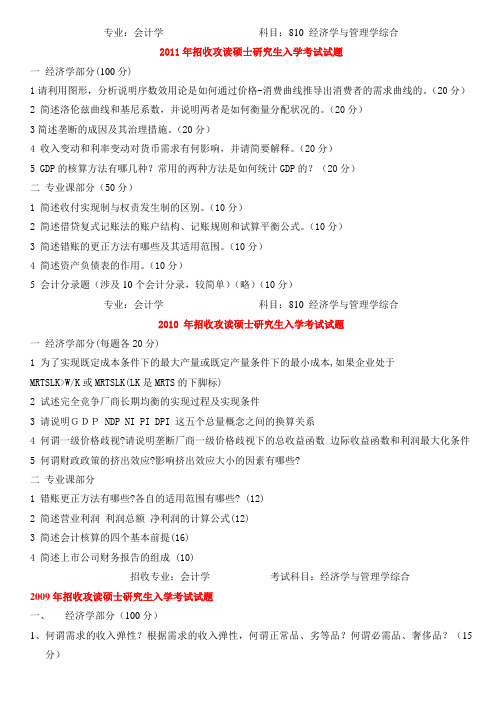

天津财经大学会计学专业考研试题

专业:会计学科目:810 经济学与管理学综合2011年招收攻读硕士研究生入学考试试题一经济学部分(100分)1请利用图形,分析说明序数效用论是如何通过价格-消费曲线推导出消费者的需求曲线的。

(20分)2 简述洛伦兹曲线和基尼系数,并说明两者是如何衡量分配状况的。

(20分)3简述垄断的成因及其治理措施。

(20分)4 收入变动和利率变动对货币需求有何影响,并请简要解释。

(20分)5 GDP的核算方法有哪几种?常用的两种方法是如何统计GDP的?(20分)二专业课部分(50分)1 简述收付实现制与权责发生制的区别。

(10分)2 简述借贷复式记账法的账户结构、记账规则和试算平衡公式。

(10分)3 简述错账的更正方法有哪些及其适用范围。

(10分)4 简述资产负债表的作用。

(10分)5 会计分录题(涉及10个会计分录,较简单)(略)(10分)专业:会计学科目:810 经济学与管理学综合2010年招收攻读硕士研究生入学考试试题一经济学部分(每题各20分)1 为了实现既定成本条件下的最大产量或既定产量条件下的最小成本,如果企业处于MRTSLK>W/K或MRTSLK(LK是MRTS的下脚标)2 试述完全竞争厂商长期均衡的实现过程及实现条件3 请说明GDP NDP NI PI DPI 这五个总量概念之间的换算关系4 何谓一级价格歧视?请说明垄断厂商一级价格歧视下的总收益函数边际收益函数和利润最大化条件5 何谓财政政策的挤出效应?影响挤出效应大小的因素有哪些?二专业课部分1 错账更正方法有哪些?各自的适用范围有哪些? (12)2 简述营业利润利润总额净利润的计算公式(12)3 简述会计核算的四个基本前提(16)4 简述上市公司财务报告的组成 (10)招收专业:会计学考试科目:经济学与管理学综合2009年招收攻读硕士研究生入学考试试题一、经济学部分(100分)1、何谓需求的收入弹性?根据需求的收入弹性,何谓正常品、劣等品?何谓必需品、奢侈品?(15分)2、请利用价格变动的替代效应和收入效应,比较说明吉芬商品与劣等商品的异同。

会计考研学校及排名

会计考研学校及排名会计硕士河南大学①101思想政治理论②204英语二③399管理类联考综合能力④443会计学①《微观经济学》②《管理学》①《会计学》刘永泽主编(东北财经大学出版社2007年版)②《微观经济学》蔡继明主编(人民出版社2002年版)③《管理学》周三多主编(高等教育出版社第2工商管理学院首都经济贸易大学会计硕士考试科目为4门,(443)会计学综合的参考书目如下,其余三门考试科目为国家统考。

参考书目:初试:①《财务会计》,首都经济贸易大学出版社2008年7月修订第二版(陈迈、王国生主编);②《财务管理学》,首都经济贸易大学出版社2007年版(张家伦、闫华红主编)复试:①《财务会计》,首都经济贸易大学出版社2008年7月修订第二版(陈迈、王国生主编);②《财务管理学》,首都经济贸易大学出版社2007年版(张家伦、闫华红主编)③《审计学》,首都经济贸易大学出版社2007年版(袁小勇、陈郡主编)招生计划20人产业经济学(商业经济):总分357,单科50(75)国际贸易学:总分350,单科50(75)劳动经济学:总分353,单科50(75)社会保障:总分361,单科50(75)金融学:总分363,单科50(75)会计学:总分363,单科50(75)行政管理:总分365,单科50(75)会计硕士:总分183,单科41(82)英语语言文学:总分345,单科52(78)外国语言学及应用语言学:总分345,单科52(78)其他经济类专业:总分340,单科50(75)其他管理类专业:总分340,单科50(75)安全技术及工程:总分275,单科37(56)劳动卫生与环境卫生学:总分290,单科38(57)管理科学与工程(工学):总分290,单科38(57)法学类(专业代码以03开头的专业):总分315,单科42(63)工商管理硕士、公共管理硕士:总分150,单科41(82)法律(非法学):总分315,单科42(63)法律(法学):总分315,单科42(63)社会工作硕士:总分315,单科42(63)金融、应用统计、税务、国际商务、保险、资产评估:总分340,单科50(75)安全工程:总分275,单科37(56)MPAcc院校24所早期院校中国人民大学清华大学北京交通大学中央财经大学财政部财科所南开大学天津财经大学中国海洋大学东北财经大学吉林大学上海交通大学上海财经大学南京大学江西财经大武汉大学中南财经政法大学华中科技大学武汉理工大学中国地质大学(武汉)湖南大学中山大学暨南大学重庆大学西南财经大学西安交通大学2010年新增加院校名单全国A类院校浙江:浙江财经学院浙江工商大学杭州电子科技大学浙江大学每年分数在345到360之间会计硕士分数大致也是如此。

刘永泽《会计学》(第6版)配套题库(含考研真题)-第九章 所有者权益【圣才出品】

第九章 所有者权益一、名词解释1.留存收益[燕山大学2007研]答:留存收益是企业历年剩余的净收益累积而成的资本。

主要包括法定盈余公积、任意盈余公积和未分配利润:①法定盈余公积是指企业按规定从净利润中提出的积累资金;②任意盈余公积是公司出于实际需要或采取审慎经营策略,从税后利润中提取的一部分留存利润;③未分配利润是企业留待以后年度进行分配的结存利润,也是企业股东权益的组成部分。

法定盈余公积和任意盈余公积,属于已拨定的留存收益,而未分配利润属于未拨定的留存收益。

2.未分配利润答:未分配利润是企业留待以后年度进行分配的结存利润,也是企业股东权益的组成部分。

相对于股东权益的其他部分来说,企业对于未分配利润的使用分配有较大的自主权。

从数量上来说,未分配利润是期初未分配利润,加上本期实现的税后利润,减去提取的各种盈余公积和分出利润后的余额。

二、判断题1.在计算盈余公积的时候,计算的基数不应包括年初的未分配利润的贷方余额。

( )【答案】正确【解析】如果以前年度未分配利润有盈余,在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。

2.企业溢价发行股票发生的手续费、佣金应从溢价中抵扣,溢价金额不足抵扣的调整留存收益。

( )【答案】正确【解析】股份有限公司发行股票相关的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

3.企业在一定期间内发生亏损,那么企业在这一会计期间的所有者权益总额一定减少。

( )【答案】错误【解析】由于所有者权益的内容中除了包含与盈亏有关的未分配利润之外,还包含与盈亏无关的项目,如实收资本和资本公积,如果在企业亏损减少未分配利润的同时,实收资本或资本公积增加了,且增加的量大于亏损的量,那么这一期间的所有者权益总额反而增加了。

因此应该说企业在一定期间发生亏损,所有者权益可能减少,而非一定减少。

2016年浙江财经大学考研参考书目

据浙江财经大学研究生院消息,2016年浙江财经大学考研参考书目已公布,详情如下:020203财政学1.业务课二参考书目《西方经济学(微观部分)、(宏观部分)》(第五版),高鸿业主编,中国人民大学出版社,2011年或其他最新版本。

2.复试参考书目①《财政学》,钟晓敏主编,高等教育出版社,2010年。

②《财政学》(第七版),陈共主编,中国人民大学出版社,2012年。

3.加试参考书目科目1:《中国税制》(第二版),吴利群、杨春玲主编,浙江大学出版社,2009年。

科目2:《公共支出分析》,金戈、赵海利着,浙江大学出版社,2011年。

120401行政管理1.业务课一参考书目《公共管理学》,陈振明主编,中国人民大学出版社,2005年。

2.业务课二参考书目《地方公共政策学》,郭剑鸣主编,科学出版社,2014年。

3.复试参考书目《政治学概论》,孙关宏、胡雨春,复旦大学出版社,2003年。

4.加试参考书目科目1:《行政管理学概论》(第二版),张国庆编着,北京大学出版社,2006年。

科目2:《西方行政思想史》,丁煌着,武汉大学出版社,2005年。

120403教育经济与管理1.业务课一参考书目《公共管理学》,陈振明主编,中国人民大学出版社,2005年。

2.业务课二参考书目《地方公共政策学》,郭剑鸣主编,科学出版社,2014年。

3.复试参考书目①《财政学》(第七版),陈共主编,中国人民大学出版社,2012年。

②《财政学》,钟晓敏主编,高等教育出版社,2010年。

4.加试参考书目科目1:《西方经济学(微观部分)、(宏观部分)》(第五版),高鸿业主编,中国人民大学出版社,2011年或其他最新版本。

科目2:《财政支出学》,丛树海主编,中国人民大学出版社,2002年。

120404社会保障1.业务课一参考书目《公共管理学》,陈振明主编,中国人民大学出版社,2005年。

2.业务课二参考书目《地方公共政策学》,郭剑鸣主编,科学出版社,2014年。

2012--2014全国会计硕士复试分数线及录取情况

2012--2014全国会计硕士复试分数线及录取情况序号招生院校招生办电话2012年招生人数(含推免)、最低录取分数线2013年招生人数(含推免)、复试线最低录取分数线2014年招生人数(含推免),复试线复试内容及参考书目学费、学制备注1 中国人民大学(985)010-62515340商学院82509175、62516871录取人数82人,含20个推免。

北京录取线230分,苏州220分北京全日制25苏州全日制35。

北京录取线230分,苏州220分。

北京报名人数626人,联考录取人数50人,推免人数6人,合计录取人数56人;苏州报名人数213人,联考录取人数27人,推免8人,合计录取人数35人北京全日制25苏州全日制35北京推免生2人;北京:235;苏州225无指定参考书目,会在复试前发布考试大纲。

《会计学》、《财务管理》《审计学》《财务会计》等人大出版社第五版教材2年,35000每年不招收外校推免生2 清华大学(985)会计硕士01062789967220分。

2012年计划招生人数2人,复试名单5人,实际录取3人,最高分235分225分。

复试名单5人,录取2人,最高分239235分;1人,不含推免生无参考书目。

复试时专业综合考试内容主要考核对经济管理现象的分析。

如2012年考讨论财务报表对中国炒股人的作用学制2年学费2万3 北京国家会计学院(010)64505152、64505024200分。

计划招生40人207分。

计划招生50人,推免人数4人,录取人数46人。

215分;50人,含推免生1人无官方参考书目。

《会计》(2013年度注册会计师全国统一考试辅导教材)、《财务成本管理》(2013年度注册会计师全国统一考试辅导教材)1.9万每年,学制2年面试内容1.英语2.专业知识,除笔试参考教材外,还需参考:⑴ 经济学基础(21世纪经济学系列教材),高鸿业主编,中国人民大学出版社,2013年1月出版⑵ 近一年财经热点问题4 北京交通大学(工科211)51684065、51684719经济管理学院联系电话:010-51687171张老师215。

会计参考文献标准格式

会计参考文献标准格式会计参考文献标准格式是怎么样的?下面是CN人才网为大家整理的会计参考文献标准格式,欢迎参考~会计参考文献标准格式邓春华,《财务会计风险防范》,中国财政经济出版社,2001年版。

王春峰,《金融市场风险管理》,天津大学出版社,2001年版。

王卫东,《现代商业银行全面风险管理》,中国经济出版社,2001年版。

常勋,《财务会计四大难题》,中国财政经济出版社,2005年1月第二版。

《金融企业会计制度操作指南》,经济科学出版社,2004年3月第一版。

刘仲文著《人力资源会计》,首都经济贸易大学出版社张文贤主编《人力资源会计制度设计》,立信会计出版社中国会计学会主编《人力资源会计专题》,中国财政经济出版社[美]弗兰霍尔茨著《人力资源管理会计》,上海翻译出版公司[美]加里、S、贝克尔著《人力资本》,北京大学出版社[美]查尔斯、亨格瑞著《成本与管理会计》,中国人民大学出版社[加]斯科特著《财务会计理论》,机械工业出版社[美]马歇尔著《会计信息系统》,中国人民大学出版社高伟富著《人力资源会计教程》,上海财经大学出版社刘永泽著《高级财务会计》,东北财经大学出版社李海波著《新编企业会计》,立信会计出版社赵书和著《会计学》,南开大学出版社顾爱春著《会计法规》,科学出版社夏恩著《会计与控制理论》,东北财经大学出版社翟文莹著《试论人力资源会计的几个基本问题》,现代财经,1999.3徐勇、岳欣等《关于我国实施人力资源会计的探讨》,对外经贸会计,1999.12曹世文著《试探人力资源会计在企业管理中的应用》,财会月刊,1999.8徐国君、刘祖明著《人力资源会计研究述评》,财会通讯,1999.11张磊、陈伟著《略谈人力资源会计的几个问题》,财会月刊,1999.8袁晓勇著《人力资源会计研究的若干问题》,财会通讯,1999.11 安明硕著《对人力资源会计研究的几点思考》,财会月刊,1999.11[1]芦杰.关于中专财会和会计电算化专业学科设置的构想[J].中国林业教育,2000,(02)[2]牛莉侠.高等职业教育会计电算化教学的思考[J].中国乡镇企业会计,2008,(01)[3]董丽晖.提高会计电算化实践能力的课堂因素分析[J].甘肃农业,2006,(09)[4]陈兴霞,曹军,费淋淇.浅析会计电算化实践教学仿真模拟题库建设[J].辽宁农业职业技术学院学报,2006,(04)[5]杜思晓.高校会计电算化专业建设研究[J].农村.农业.农民(A版),2008,(10)[6]刘秋月.会计电算化专业实验教学模式的构思与实践[J].郑州牧业工程高等专科学校学报,1998,(Z1)1.会计毕业论文参考文献标准格式2.参考文献的标准格式3.2016最新论文参考文献标准格式4.参考文献格式国家标准5.参考文献书写格式标准6.法学毕业论文参考文献标准格式7.毕业论文参考文献的格式8.论文参考文献及注释格式参考9.硕士论文参考文献格式标准10.本科毕业论文参考文献书写格式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年南开大学916会计学综合考研真题及详解

注意:请将所有答案写在专用答题纸上,答在此试题上无效!

第一部分财务会计(满分50分)

一、单项选择题(每题2分,共20分)

1.下列各项会计工作中,体现会计主体假设的是()。

A.借贷复式记账

B.存货定期清查

C.产品成本核算

D.编制会计报表

【答案】D

【解析】会计主体是指从事经济活动并需要对其进行会计处理和定期报告的特定单位。

会计主体假设规定了财务会计应处理的交易、事项的空间范围,从而规定了财务会计报告的内容与边界。

会计报表是根据日常会计核算资料定期编制的,综合反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的总结性书面文件。

编制会计报表反映了会计主体的活动。

2.下列各项会计信息中,不能体现相关性质量要求是()。

A.按历史成本计算的固定资产累计折旧

B.按公允价值计价的交易性金融资产

C.按照可变现净值计量的期末存货

D.按信用风险特征分组计提的坏账准备

【答案】A

【解析】相关性是指企业提供的会计信息应当与财务报表使用者的经济决策需要相关,有助于财务报表使用者对企业过去、现在或者未来的情况作出评价或预测。

一项信息是否具有相关性取决于预测价值和反馈价值。

A项,按历史成本计量主要体现的是可靠性质量要求。

3.下列各项会计业务中,体现可靠性质量要求的是()。

A.确认产品质量保障负债

B.按照财产清查结果调整存货账面记录

C.采用加速折旧法提取固定资产折旧

D.采用权益法确认长期股权投资收益

【答案】B

【解析】可靠性是指会计信息必须是客观的和可验证的。

信息如果不可靠,不仅对决策无帮助,而且会造成决策失误。

一项信息是否可靠取决于以下三个因素,即真实性、可核性和中立性。

B项,按照财产清查结果调整存货账面记录,是企业实际财务状况的如实表达,体现了真实性、可核性、中立性。

AC两项主要体现了谨慎性质量要求;D项体现相关性质量要求。

4.下列各项折旧方法中,只考虑设备的有形磨损,不考虑技术进步的方法是()。

A.直线法

B.双倍余额递减法

C.工作量法

D.年数总和法

5.将研发支出资本化.有悖于会计信息质量要求的()。

A.可靠性

B.相关性

C.稳健性

D.及时性

【答案】C

【解析】稳健性原则又称谨慎性原则,是指在处理企业不确定的经济业务时,应持谨慎的态度。

也就是说,凡是可以预见的损失和费用都应予以记录和确认,而没有十足把握的收入则不能予以确认和入帐。

研究开发项目能否成功以及能否为企业未来带来经济流入具有很大的不确定性,将研究开发费用资本化可能导致虚增资产、虚增收益,有悖于会计信息质量要求的稳健性原则。

6.下列各项会计处理中,体现重要性原则的是()。

A.将为高管人员配备手机的支出作为当期管理费用

B.采用个别计价法确定发出存货成本

C.采用实际利率法摊销应付公司债券的折溢价

D.按照报表编制日的即期汇率折算外币资产和负债,并确认汇兑损益。

【答案】B

【解析】重要性原则要求企业的财务报告在全面反映企业的财务状况和经营成果的同时,对

于重要的经济业务,应重点核算、单独反映,而对不重要的经济业务,则可适当简化或合并反映。

个别计价法只适用于不能替代使用的存货或为特定项目专门购入或制造的存货的计价,以及品种数量不多、单位价值较高或体积较大、容易辨认的存货的计价,采用个别计价法确定发出存货成本体现了重要性的原则。

7.合并会计报表业务体现了()原则。

A.权责发生制

B.实质重于形式

C.可比性

D.明晰性

【答案】B

【解析】合并财务报表业务中,母公司所控制的所有子公司都必须纳入合并范围。

这里要强调的是,控制应该是指实际意义上的控制,而不是仅仅法律形式上的控制。

因此,体现了实质重于形式的原则。

8.已知,成本费用利润率=利润总额/成本费用总额;下列各项中,有可能导致成本费用利润率虚高的会计方法是()。

A.按照完工程度确认销售收入

B.采用移动加权平均法计算发出存货成本

C.根据经验确认产品质量保证负债

D.采用成本法确认长期股权投资收益

【答案】C

【解析】C项,确认产品质量保证负债时,通常采用最佳估计数法,来确定预计负债的金额大小。

如果单靠经验法,企业很可能为了粉饰本年利润,而少确认或者确认和以前年度相同的负债,从而虚高利润,降低了产品的费用。

9.在采用备抵法确认坏账损失的情况下,注销资不抵债客户的应收账款会导致企业资产总额的()。

A.减少

B.增加

C.不变

D.不确定

【答案】C

【解析】采用备抵法确认坏账损失的情况下,对于资不抵债的客户已经足额计提坏账准备,应收账款项目余额应为零,所以注销资不抵债客户的应收账款不会改变企业资产总额。

10.某企业对一条自动化生产线采用双倍余额递减法计提折旧。

经过与相同行业企业比较,考虑生产工艺特点,该企业决定自2012年1月1日起改用工作量法计提折旧。

此事项依据的会计信息质量要求是()。

A.可比性

B.可理解性

C.重要性

D.可靠性

【答案】A

【解析】可比性是指一个企业的会计信息与其他企业的同类会计信息尽量做到口径一致,相互可比。

不同企业的会计信息或同一企业不同时期的会计信息如能相互可比,就会大大增强信息的有用性。

该企业与相同行业企业比较,并考虑生产工艺特点,改用工作量法计提折旧,正体现了可比性的原则。

二、业务计算分析题(本大题18分)。

同升股份主要从事家用电器设备的生产和销售,同时积极开辟多元化经营。

以下列出了同升股份2010年12月份有关销售的6笔业务及其会计处理(不考虑增值税等相关税费):请逐笔分析,判断各笔经济业务中各项会计处理是否正确。

如不正确,请说明正确的会计处理。

(分别注明该笔经济业务及各项会计处理序号)

1.2010年1月1日,为扩大公司的市场品牌效应,同升股份与甲公司签订商标权出租合同。

合同约定:甲公司可以在5年内使用同升股份的某商标生产X产品,期限为2010年1月1日至2014年12月31日,甲公司每年向同升股份支付100万元的商标使用费;同升股份在该商标出租期间不再使用该商标。

该商标系同升股份2006年1月1日购入的,初始入账价值为250万元,预计使用年限为10年,预计净残值为零,采用直线法摊销。

相关会计处理为:

A.确认其他业务收入500万元;

B.结转其他业务成本175万元。

2.同升股份开展产品以旧换新业务,2009年度共销售A产品500台,每台销售价格为0.4万元,每台销售成本为0.24万元;同时,回收500台旧产品作为原材料验收入库,每台回收价格为0.1万元,款项均已收付。

相关会计处理为:。