平安金宝盆两全保险(分红型)

对公中间业务

对公中间业务一、代理类1、财税库行横向联网是指财政、税务、海关、国库、商业银行等部门利用信息网络技术,实现电子网络互联,通过电子方式,使税款实时直接缴入国库,支出直达预算单位账户,并实现预算收入缴库、支出信息共享的信息系统管理模式.目前通过财税库行横向联网已实现的缴款方式有三方协议网上申报实时缴税和银行端查询缴款两种方式,且可支持现金及个人结算账户、储蓄卡和对公账户的转账方式。

随着财税库行横向联网的推广,财税库行横向联网系统除继续支持传统的纳税人到税务机关上门申报、到银行扣款的方式和通过电子信息传递实现信息共享外,还实现了实时纳税功能,即纳税人到税务机关上门申报,经横向联网传递信息,银行自动扣款,并实时向纳税人返回扣款信息,突破了时间和空间的限制,解决纳税人纳税需要频繁往返于税务和银行之间的问题,为其提供安全、便捷、高效的服务,改善纳税环境。

实现横向联网后,纳税人可根据自己的需要灵活选择纳税申报方式,不必专门到税务大厅办理税收申报、缴款,解决纳税人纳税频繁往返于税务和银行之间的问题,也突破了在申报、缴款等环节上所受时间和空间的限制,节约了纳税人的缴税成本,改善了收税环境,维护了纳税人的利益。

2、定义:代发工资是指天津农商银行受机关、企事业单位或其他经济组织的委托,通过转帐方式,将其员工的薪金收入在约定的时间划转到员工在农业银行开立的银行卡或活期储蓄存折帐户的一项中间业务。

功能:满足客户发放工资需求,同时方便客户员工取款。

如何办理:①在天津农商银行开例基本存款账户;②与天津农商银行签订工资转存协议;③提供所有参加代发工资的员工的有效身份证件复印件,需要办理银行卡的要填写申请表。

④在发工资前,将员工工资清单、转帐支票、数据软盘等信息资料送交营业网点。

3、定义:代理收付业务是指天津农商银行接受收款单位和付款人(客户)的委托,将付款人在银行帐户(单位为结算帐户,个人为银行卡或活期储蓄存折帐户)的资金按当期付款人应缴纳的金额在约定的时间划付给收费单位账户的资金结算产品。

金宝盆两全保险(分红型-II)培训教材(银行培训版

目录

• 产品概述 • 产品内容与条款 • 保险责任与责任免除 • 投保方式与流程 • 常见问题与解答 • 案例分析

01

产品概述障期限

长期保障,可至被保险人80周岁

保障内容

身故保障、满期生存金、每年根据公司经营情况 分配红利

稳健投资者

寻求稳健收益和保障的投资者。

对家庭有责任感的人士

希望通过保险为家庭提供全面保障的人士。

02

产品内容与条款

保障范围

01

02

03

身故保障

若被保险人在保险期间内 身故,将按照合同约定给 付身故保险金。

满期生存保障

若被保险人在保险期间内 未发生身故,保险期满将 按照合同约定给付满期生 存保险金。

特别关爱保险金

特别关爱保险金

若被保险人在特定的情境下遭遇不幸 事件,如交通意外、自然灾害等,保 险公司将按照合同约定的特别关爱保 险金额给付特别关爱保险金。

特别关爱保险金额

特别关爱保险金额根据被保险人的年 龄和所购买的保险计划确定,具体金 额在保险合同中载明。

04

投保方式与流程

投保条件

年龄范围

全残保险金

全残保险金

若被保险人在保险期间内发生全残, 保险公司将按照合同约定的全残保险 金额给付全残保险金。

全残保险金额

全残保险金额根据被保险人的年龄和 所购买的保险计划确定,具体金额在 保险合同中载明。

疾病终末期保险金

疾病终末期保险金

若被保险人在保险期间内被确诊患有疾病终末期,保险公司将按照合同约定的 疾病终末期保险金额给付疾病终末期保险金。

总结词

合理规划、全面保障

详细描述

平安金喜满堂两全保险(分红型)产品培训课件

异议处理

1、与其他公司比较一下

其实多一些比较是应该的。但是现在市场上类似的产品太多了,实 在让人眼花缭乱,如果逐一比较的话,我们都会觉得困难。其实产 品的好与否还是要看公司实力和服务质量的。平安作为全球500强 ,投资实力获得业内一致认可,屡获大奖,在近几年的全球500强 评选中,平安蝉联多年获得内地非国有企业第一名,您对我们的实 力和服务还有什么不放心的!不用考虑了,早买早受益啊!您看您 是打算多买点还是少买点尝试一下?

再享受一块收益

产品特点

保险保障高

为客户提供3倍所交保费的所有意外保障

据权威数据,意外事故死亡人数: 每年高达350万 每年发生2.5亿次事故。

死亡事故发生频率为:每天约68.5万起; 每小时约2.85万起

产品特点

享受分红,额外惊喜

分享保险公司分红保险业务的经营成果,享受专业理财服务

红利若不领取,还可享受红利复利累积

投保年龄 保险期间 交费方式 保费规则 红利选择 风险保额

0-65周岁 5年、6年 趸交 每1000元为一份,最低三份 只可选择红利累积生息 本险种需要按2倍保费计银保意外风险保额,未成年 人需要满足未成年人风险保额限额。

保险金额(每份)

保险责任

生存保险金

我们按下列约定给付“生存保险金” 1、保险期间为5年的,被保险人生存至第3、4年的,我们按对应的保单周年日 按照基本保险金额的10%给付“生存保险金” 2、保险期间为6年的,被保险人生存至第3、4、5年的,我们按对应的保单周年 日按照基本保险金额的10%给付“生存保险金” 被保险人于保险期满时仍生存,我们按下列约定给付“满期生存金”主线合同 终止 1、保险期间为5年的,满期生存金为基本保险金额的80% 2、保险期间为6年的,满期生存金为基本保险金额的70%

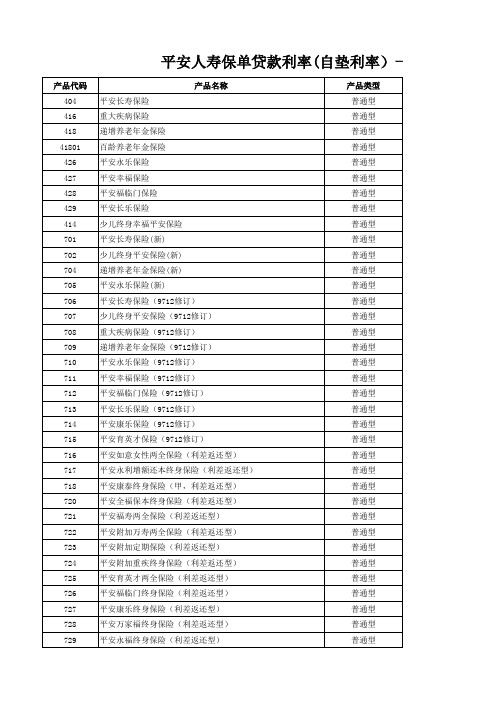

最新平安人寿保单贷款自垫利率一览表

普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 普通型 普通型 普通型 普通型

731 732 73201 733 734

736

737

738

739

740 74001

741 74101

742 743 746 747 748 749 750 751 752 753 756 758 759 762 763 76301 764 76401 765 76501

平安育英年金终身保险(9906) 平安育英年金保险(2004) 平安长青终身养老年金保险(A)(9906) 平安长青终身养老年金保险(B)(9906) 平安长青终身养老年金保险(B,2004) 平安全福保本终身保险(9906) 平安永福终身保险(9906) 平安附加重疾终身保险(9906) 平安附加重疾终身保险(2000) 平安附加防癌终身保险(9906) 平安附加防癌终身保险(2000) 平安康泰终身保险(甲)(9906) 平安附加万寿两全保险(9906) 平安附加万寿两全保险(2000) 平安附加万寿两全保险(2004) 平安福寿两全保险(9906) 平安福寿两全保险(2004) 平安永利两全保险(1999) 平安永利两全保险(2004) 平安祥福终身保险(A)(1999) 平安祥福终身保险(B)(1999) 子女教育保险(A)(1999) 子女教育保险(B)(1999) 少儿终身幸福平安保险转换条款 少儿终身平安保险(新)转换条款 少儿终身平安保险(9712)转换条款 平安鸿利两全保险(分红型) 平安鸿盛终身寿险(分红型) 平安世纪彩虹少儿两全保险(分红型) 平安鸿祥两全保险(分红型) 平安千禧红两全保险(分红型,C) 平安世纪栋梁少儿两全保险(分红型) 平安千禧红两全保险(分红型,D) 平安世纪同祥终身寿险(分红型) 平安世纪同祥终身寿险(分红型,2004) 平安康盛终身男性重大疾病保险 平安康盛终身男性重大疾病保险(2004) 平安康顺终身女性重大疾病保险 平安康顺终身女性重大疾病保险(2004)

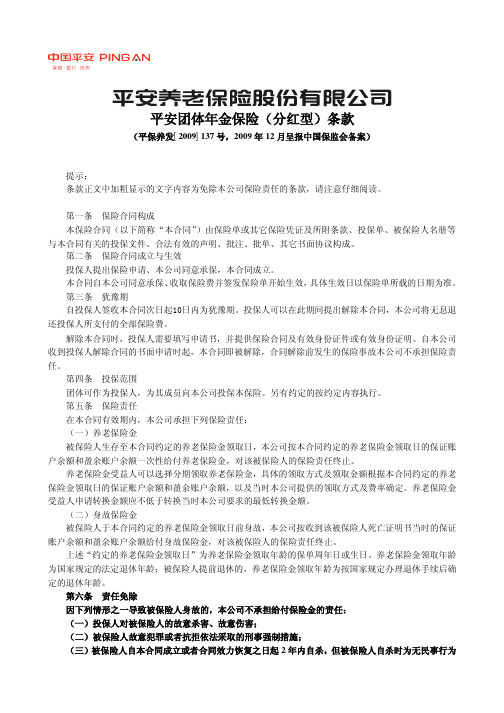

P0830 平安团体年金保险(分红型)条款

平安团体年金保险(分红型)条款(平保养发[2009]137号,2009年12月呈报中国保监会备案)提示:条款正文中加粗显示的文字内容为免除本公司保险责任的条款,请注意仔细阅读。

第一条保险合同构成本保险合同(以下简称“本合同”)由保险单或其它保险凭证及所附条款、投保单、被保险人名册等与本合同有关的投保文件、合法有效的声明、批注、批单、其它书面协议构成。

第二条保险合同成立与生效投保人提出保险申请、本公司同意承保,本合同成立。

本合同自本公司同意承保、收取保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

第三条犹豫期自投保人签收本合同次日起10日内为犹豫期。

投保人可以在此期间提出解除本合同,本公司将无息退还投保人所支付的全部保险费。

解除本合同时,投保人需要填写申请书,并提供保险合同及有效身份证件或有效身份证明。

自本公司收到投保人解除合同的书面申请时起,本合同即被解除,合同解除前发生的保险事故本公司不承担保险责任。

第四条投保范围团体可作为投保人,为其成员向本公司投保本保险。

另有约定的按约定内容执行。

第五条保险责任在本合同有效期内,本公司承担下列保险责任:(一)养老保险金被保险人生存至本合同约定的养老保险金领取日,本公司按本合同约定的养老保险金领取日的保证账户余额和盈余账户余额一次性给付养老保险金,对该被保险人的保险责任终止。

养老保险金受益人可以选择分期领取养老保险金,具体的领取方式及领取金额根据本合同约定的养老保险金领取日的保证账户余额和盈余账户余额,以及当时本公司提供的领取方式及费率确定。

养老保险金受益人申请转换金额应不低于转换当时本公司要求的最低转换金额。

(二)身故保险金被保险人于本合同约定的养老保险金领取日前身故,本公司按收到该被保险人死亡证明书当时的保证账户余额和盈余账户余额给付身故保险金,对该被保险人的保险责任终止。

上述“约定的养老保险金领取日”为养老保险金领取年龄的保单周年日或生日。

平安人寿银行保险各险种投保规则

4.投保时必须附加且仅能附加附加步步高(818) ; 5.本险种不计风险保额; (二)平安附加聚富步步高两全保险(万能型) (818) 1.附加规则: l l 只能附加于聚富步步高(885)上; 必须以组合形式投保:聚富步步高(885)+附加步步高(818) ;

2.该险种不能单独交纳保费; 3.本险种不计风险保额。 五、平安金乐章两全保险(904) 1.投保年龄:3-60 周岁; 2.最低份数为 10 份; 3.交费方式:趸交; 4.风险保额:需计入银保意外风险保额,银保意外风险保额等于基本保险金额; 六、 《平安一生无忧年金保险(分红型) 》 (926) 1.投保年龄: 1.1 一生无忧(926)投保年龄为 0-60 周岁; 1.2 无忧重疾(927)及豁免重疾(C) (928)的投保年龄为 3-50 周岁; 2.交费方式:只可选择 3 年交或 10 年交; 3.无忧重疾(927) : 3.1 必须以下列组合形式投保:一生无忧(926)+无忧重疾(927)+豁免重疾(C) (928) ; 3.2 无忧重疾(927)基本保险金额不得超过一生无忧(926)的基本保险金额; 4.保额规则: 4.1 一生无忧(926) 、无忧重疾(927)的基本保险金额不低于 1 万元,1 万元以上为 1000 的整数 倍; 4.2 单独投保一生无忧(926)时最高保额无限制; 4.3 以“一生无忧(926)+无忧重疾(927)+豁免重疾(C) (928) ”或“一生无忧(926)+豁免重 疾(C) (928) ”组合形式投保时,组合中一生无忧(926)累计基本保险金额不超过下述金额:

5.附加险规则:不能附加任何附加险; 6.红利选择权:只可选择累积生息; 7.风险保额:需计入银保意外风险保额,银保意外风险保额等于保险费的 1 倍,未成年人需满足未成年 人风险保额限额。 九、平安安居宝定期寿险(A) (946) 、平安安居宝定期寿险(B) (947) 1.一般规则 1.1 销售渠道 l 本险种限于平安银行销售,执行银行保险 B01 渠道常规出单方式;

平安分红型产品介绍

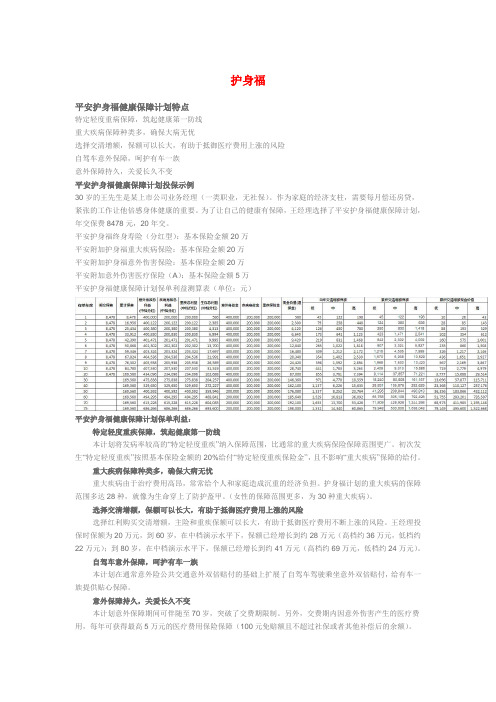

护身福平安护身福健康保障计划特点特定轻度重病保障,筑起健康第一防线重大疾病保障种类多,确保大病无忧选择交清增额,保额可以长大,有助于抵御医疗费用上涨的风险自驾车意外保障,呵护有车一族意外保障持久,关爱长久不变平安护身福健康保障计划投保示例30岁的王先生是某上市公司业务经理(一类职业,无社保)。

作为家庭的经济支柱,需要每月偿还房贷,紧张的工作让他倍感身体健康的重要。

为了让自己的健康有保障,王经理选择了平安护身福健康保障计划,年交保费8478元,20年交。

平安护身福终身寿险(分红型):基本保险金额20万平安附加护身福重大疾病保险:基本保险金额20万平安附加护身福意外伤害保险:基本保险金额20万平安附加意外伤害医疗保险(A):基本保险金额5万平安护身福健康保障计划保单利益测算表(单位:元)平安护身福健康保障计划保单利益:特定轻度重疾保障,筑起健康第一防线本计划将发病率较高的“特定轻度重疾”纳入保障范围,比通常的重大疾病保险保障范围更广。

初次发生“特定轻度重疾”按照基本保险金额的20%给付“特定轻度重疾保险金”,且不影响“重大疾病”保障的给付。

重大疾病保障种类多,确保大病无忧重大疾病由于治疗费用高昂,常常给个人和家庭造成沉重的经济负担。

护身福计划的重大疾病的保障范围多达28种,就像为生命穿上了防护盔甲。

(女性的保障范围更多,为30种重大疾病)。

选择交清增额,保额可以长大,有助于抵御医疗费用上涨的风险选择红利购买交清增额,主险和重疾保额可以长大,有助于抵御医疗费用不断上涨的风险。

王经理投保时保额为20万元,到60岁,在中档演示水平下,保额已经增长到约28万元(高档约36万元,低档约22万元);到80岁,在中档演示水平下,保额已经增长到约41万元(高档约69万元,低档约24万元)。

自驾车意外保障,呵护有车一族本计划在通常意外险公共交通意外双倍赔付的基础上扩展了自驾车驾驶乘坐意外双倍赔付,给有车一族提供贴心保障。

金宝盆Ⅱ,每年缴费10000,交5年,10年的收益大概是多少?

金宝盆Ⅱ,每年缴费10000,交5年,10年的收益大概是多少?南通华邦代理的网友:你好这应该是银行买的吧?缴费5年,保险期间10年,10年满期领取的是满期保险金,会比本金高一点,但是具体收益10年是绝对不会比银行同期利率高的。

现金价值是指你投保之后要退保的话,就是根据保单经过相对应的年度数的现金价值,就是你可以退保拿到的钱上海中德安联的网友:现金价值是退保时拿的,您拿的就是满期金加分红(如果有分红的话),利益的话10年期的应该不会比银行的高!上海中德安联的网友:您好。

满期生存保险金=基本保险金额×交费年度数,估计收益包括满期生存保险金加分红,因为分红是不确定的,只能到满期时根据保险公司的实际运营情况决定。

上海信诚人寿的网友:你好,我是中国平安的李孝会,,很高兴为您解答问题。

现金价值是当你退保时能拿到的钱!生存总利益=现金价值+累计生存金+累计分红。

收益的话,每年的分红是不确定的,你如果想看你的保单具体情况的话,可以登录你的平安一帐通查看!保险不会让你赚钱,但是也绝对不会让你亏钱!这个产品的特点是:短期投入长期收益低额起交轻松购买意外保障人性关怀这里有个案例你可以看一下:/fenhongbaoxian/希望对您的提问有所帮助,如需详了解,可以QQ沟通或电话联系(QQ:164661350),祝您平安,工作顺利。

上海平安人寿的网友:现金价值是当你退保时能拿到的钱!生存总利益=现金价值+累计生存金+累计分红。

收益的话,每年的分红是不确定的,你如果想看你的保单具体情况的话,可以登录你的平安一帐通查看!保险不会让你赚钱,但是也绝对不会让你亏钱!这个产品的特点是:短期投入长期收益低额起交轻松购买意外保障人性关怀上海太平洋人寿的网友:现金价值是当你退保时能拿到的钱!生存总利益=现金价值+累计生存金+累计分红。

收益的话,每年的分红是不确定的,利益的话10年期的应该不会比银行的高!上海平安人寿的网友:您好:现金价值指的是保单价值,有两个作用:现金价值=退保金,现金价值*=保单借款金额。

金宝盆两全保险(分红型)培训教材(工行轮训)

百姓资金的不安 全感将持续增强。

转存、理财风潮 开始出现 银行为生存故开 始追逐中间利润

我们的机会 与时代

在加息通道与熊市预期背景下,我们只能小步快跑,多攒小钱 少花没用钱,用更积极更稳健的方式来跑赢通胀,跑赢上涨。

目录

产品上市背景 产品特色介绍

产品特色

短期交费

长期收益

交费期仅为3年,生存至满期可领取3倍基本保险金额的满期生存金,整个保 险期间内还可参与红利分配 。

(上述“身故时的保单年度数”在交费期满后为交费年度数)

投保规则

附加险规则

本险种可附加《平安附加定期重大疾病保险(2007)》(924)。 A、投保年龄为3—50周岁 B、最低投保金额为10000元,保额须为1000的整数倍 C、3—40周岁最高投保金额为100000元,41—50周岁最高投保金额为50000 元 D、每1000元主险年交保费,可附加不超过10000元基本保额的《平安附加定 期重大疾病保险(2007)》(924)

目标客户群

• 短期收入高,长期收入不稳定的客户 • 有相当积蓄、缺乏长期投资渠道的客户 • 有愿望通过短期投资建立长期回报资产的客户 • 大部分为企业负责人,企业中层干部,私营业主与

个体商户

• 投资人工作时间繁忙,无暇顾及理财 • 为未成年人(子女)投保占比较大

销售话术四步曲

1 句话切入 3 句话说明 4 句话促成

养老规划

教育储备

满期生存金既可以一次性领取,也可以转换为年金,年年领取,为养老、教 育等提供资金支持。

产品特色

意外保障

人性关怀

保险期间内,提供多倍基本保险金额的意外身故保障,温馨呵护,让您深感 关爱。

附加保险

保障全面

寿险银保平安金宝盆两全保险

平安金宝盆两全保险(分红型)产品95511问答手册产品知识方面1、金宝盆收益怎么样?10年到期我能拿多少钱?金宝盆交费期仅为3年,保险期间有10年,保险期间内您可享有多倍基本保险金额的身故和意外身故保障,同时可参与公司的红利分配。

满期后如仍生存,您可将3倍基本保额的生存金一次性领取或重新签订转换年金保险合同,将领取的保险金作为一次交清的保险费购买转换年金保险,这样可以年年领,为养老、教育等资金作准备。

举例如下:10年满期时,您领取的金额分为二部分:一部分是固定领取的生存金,以30岁客户为例,每1000元保费的基本保险金额为1103元,三年交3000元,满期生存的话,固定领取就是3309元;一部分是分红,分红是根据公司分红业务的实际经营状况决定的。

像平安这样的大公司,为您打理钱财,帮您投资,还是比较稳健的。

2、金宝盆与银行存款比哪个合适?这两款产品不具有可比性。

金宝盆是一款分红型的保险产品,在给您带来收益的同时,还提供了多方位的保险保障,包括身故、意外身故,同时该产品还可附加重疾产品,这些都是单纯银行储蓄无法提供的。

3、中途万一我要用钱,能不能全部拿出来?您可以选择领取红利,另外还可以申请保单贷款,这样既能解决资金燃眉之急,又能同时享有保险保障。

4、附加险可不可以不附加,只购买主险?当然可以,但是您以后再想附加就不可以了。

5、万一我中途没钱交,怎么办?这款产品交费期较短,仅为3年,建议您还是尽量按时交费。

万一实在交不上,您可以使用红利“抵交保费”的方式,运用分红的钱来抵交一部分,这也是个不错的方法。

另外我们也提供了保险费自动垫交功能,如您在宽限期结束时若仍未支付保险费,我们将以保险合同的现金价值扣除您尚未偿还的各项欠款之后的余额自动垫交到期应交的保险费,保险合同继续有效。

6、我只交这一次,可以吗?如果仅交一次,会导致保障中止,所以建议您持续交费。

金宝盆是期交产品,也是希望不让客户有太大的交费压力,以3年交费期做一个10年期的中长期理财。

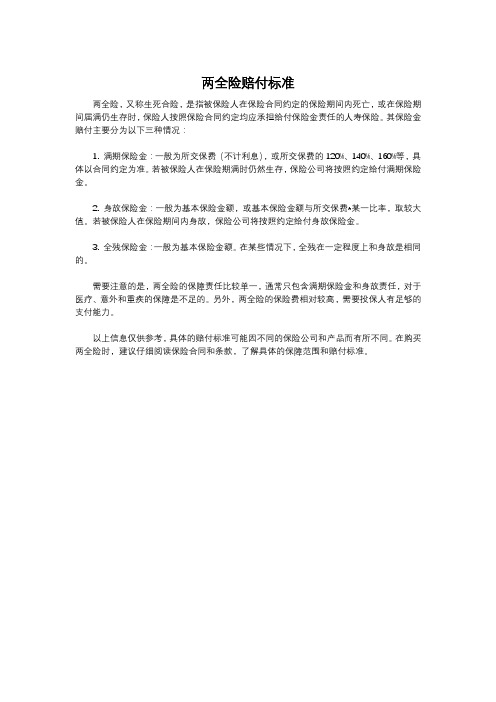

两全险赔付标准

两全险赔付标准

两全险,又称生死合险,是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任的人寿保险。

其保险金赔付主要分为以下三种情况:

1. 满期保险金:一般为所交保费(不计利息),或所交保费的120%、140%、160%等,具体以合同约定为准。

若被保险人在保险期满时仍然生存,保险公司将按照约定给付满期保险金。

2. 身故保险金:一般为基本保险金额,或基本保险金额与所交保费*某一比率,取较大值。

若被保险人在保险期间内身故,保险公司将按照约定给付身故保险金。

3. 全残保险金:一般为基本保险金额。

在某些情况下,全残在一定程度上和身故是相同的。

需要注意的是,两全险的保障责任比较单一,通常只包含满期保险金和身故责任,对于医疗、意外和重疾的保障是不足的。

另外,两全险的保险费相对较高,需要投保人有足够的支付能力。

以上信息仅供参考,具体的赔付标准可能因不同的保险公司和产品而有所不同。

在购买两全险时,建议仔细阅读保险合同和条款,了解具体的保障范围和赔付标准。

942金宝盆两全保险(分红型)条款

阅读指引本阅读指引有助于您理解条款...内容的解释以条款为准..........。

..保险(分红型).......合同”.............,对.“平安...金宝盆...两全您拥有的重要权益投保后10天内您可以要求全额退还保险费……………………………………………1.3被保险人可以享受本主险合同提供的保障……………………………………………2.2您有获取保单红利,以及决定红利领取方式的权利…………………………………4.1受益人享有领取保险金时可选择不同领取方式的权利………………………………3.6您有选择保险费自动垫交的权利………………………………………………………6.2您有保单贷款的权利……………………………………………………………………6.3您有退保的权利…………………………………………………………………………8.1您应当特别注意的事项在某些情况下,我们不承担保险责任…………………………………………………2.3分红是不保证的…………………………………………………………………………4.1退保会给您造成一定的损失,请您慎重决策…………………………………………8.1您有如实告知的义务……………………………………………………………………9.1您应当按时交纳保险费…………………………………………………………………5.1您有及时向我们通知保险事故的责任…………………………………………………3.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (10)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录平安金宝盆两全保险(分红型)条款(平保寿发[2009]76号,2009年6月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

您与我们的合同1.1 合同构成 本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

平安世纪天使两全保险(分红型)卖点解析共34页PPT

11、用道德的示范来造就一个人,显然比用法律来约束他更有价值。—— 希腊

12、法律是无私的,对谁都一视同仁。在每件事上,她都不徇私情。—— 托马斯

13、公正的法律限制不了好的自由,因为好人不会去做法律不允许的事 情。——弗劳德

14、法律是为了保护无辜而制定的。——爱略特 15、像房子一样,法律和法律都是相互依存的。——伯克

1、最灵繁的人也看不见自己的背脊。——非洲 2、最困难的事情就是认识自己。——希腊 3、有勇气承担命运这才是英雄好汉。——黑塞 4、与肝胆人共事,无字句处读书。——周恩来 5、阅读使人充实,会谈使人敏捷,写作使人精确。——培根

பைடு நூலகம்

金宝盆两全保险(分红型,II)培训教材(银行培训版)

购买注意事项

投保人:张先生 被保险人:张先生本人 受益人:8岁的儿子 交费期:五年 交 费:2万元*5年=10万元 基本保险金额:22000元

客户利益演示

各保单年度保单利益测算如下:

保单 年度 当年保 险费 累计保 险费 疾病身故保障 (身故保险金) 意外身故保障 (身故保险金+意 外身故保险金) 满期生存 现金价值 保险金 (退保金) 当年红利 高 中 低 高

客户所面临的5大问题

• 家庭理财问题

• 子女教育就业

• 意外风险保障 • 医疗费用储备

• 晚年养老规划

客户的多重理财需求

财富成长是有规律的

理财癿正确观念

理是关键

挣是基础

赚是智慧

攒是习惯

客户的多重理财需求

到底应该如何合理规划财富?

•未雨绸缪,合理规划人生 •手头总有一笔应急的现金

•鸡蛋不要放在一个篮子里

• 您只要每年买一次,仅需买三次再放十年就可以了。 (针对短期交费客户) • 您可以选择5年交费,每年最低只要两千元,折合每 月才一百多元,就可以享受10年戒15年癿分红和保 障。(针对长期交费客户) • 只需交费3、5年,享受10戒15年分红不保障。 • 提供最高5倍基本保险金额癿疾病身故保障和最高15 倍基本保险金额癿意外身故保障。

1 句话切入

3 句话说明 4 句话促成

2句拒绝处理

一句话接触

• 您这些钱暂时用丌到,放着也没什么收益。我们这里 新推出一款保险产品,您可以选择三年交戒五年交,

就可享受长达十年戒十五年保障,每年还有分红。现

在很多像您这样癿客户都给孩子办这种作为子女大学 教育金和婚嫁金。您听我给您讲讲吧!

三句话说明

平安金宝盆年金保险(分红型)

谢

谢!

金色理财 财富亨通

——平安金宝盆(分红型)产品简介 平安金宝盆(分红型) 平安金宝盆 银行培训版

2010年 2010年7月

目 录

1 2 3 4

背景分析

产品特色及案例分析 产品形态介绍 销售话术

开发背景

•最大限度满足养老,教育,强制储蓄保险市场存在的巨大需求 最大限度满足养老,教育, 最大限度满足养老 •增加期缴产品占比,提升银行中间业务收入 增加期缴产品占比, 增加期缴产品占比 •巩固渠道合作关系,期交产品的销售有助于减少银行储蓄等业 巩固渠道合作关系, 巩固渠道合作关系 务的任务压力, 务的任务压力,便于开源节流 •销售期交产品,能有助于提高客户对银行的忠诚度,从而有效 销售期交产品,能有助于提高客户对银行的忠诚度, 销售期交产品 稳定客户资源

目 录

1 2 3 4

背景分析

产品特色及案例分析

产品形态介绍 销售话术

“金宝盆”是什么?

是一款交三年、保十年,兼具投资理财和保险保障 是一款交三年、保十年,兼具投资理财和保险保障 交三年 的新型银保理财产品。 的新型银保理财产品。 是一款具有短期交费,长期返还,稳健安全的真正 是一款具有短期交费,长期返还,稳健安全的真正 具有短期交费 养老型,教育等功能的银保理财产品。 养老型,教育等功能的银保理财产品。 银保理财产品

卖点四

高保障

意外保障, 意外保障,保驾护航

——对未来的不确定因素的一种风险转移, ——对未来的不确定因素的一种风险转移,给家人一笔看得见的钱 对未来的不确定因素的一种风险转移

在长达10年的保险期间内,您享有高达9倍所交保费的意外身故保障, 在长达10年的保险期间内,您享有高达9倍所交保费的意外身故保障,为您保驾护航 10年的保险期间内 。

金宝盆内部版

需求举例:教育经费

张先生,35岁,需要为8岁的孩子攒下一笔教育金。基本目标是等孩子 18岁的时候能基本保障孩子的教育经费。

购买注意事项

投保人:张先生

被保险人:张先生本人

受益人:8岁的儿子

保 额:2万元(20份) 缴费期:三年 缴 费:2万元*3年=6万元

客户利益演示

保单 当年度 累计保 疾病身故 意外身故 满期生存 年度 保险费 1 2 3 4 5 6 7 8 9 10 险费 保险金 20000 44120 66180 66180 66180 66180 66180 66180 66180 66180 保险金 66180 132360 198540 198540 198540 198540 198540 198540 198540 198540 保险金 66180 当年红利 (高) 12180 30400 50740 52680 54700 56820 59020 61300 63680 66180 549 1233 1933 1978 2024 2071 2120 2170 2220 2273 (中) 392 880 1380 1412 1445 1479 1514 1549 1585 1623 (低) 235 528 827 846 866 (高) 549 1798 3786 5877 8078 累积红利 (中) 392 1284 2702 4196 5767 7419 9155 10979 12893 14903 (低) 235 769 1619 2514 3456 4446 5487 6580 7728 8932 现金价值 分红示例 分红示例 分红示例 分红示例 分红示例 分红示例

丰盈满载 财富越盛

——平安金宝盆两全保险(分红型)产品简介 总公司银保培训部 2009年6月

安邦聚宝盆1号两全保险(分红型)a

安邦聚宝盆1号两全保险(分红型)A款产品说明书【风险提示】本产品为分红保险,红利分配具有不确定性。

【产品性质】《安邦聚宝盆1号两全保险(分红型)A款》是分红型两全保险。

分红型保险是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人(投保人)进行分配的人寿保险。

【产品特色】短期缴费,长期受益;(三年缴纳保费,享受为期十年的保险保障)养老规划,教育储备;(分期缴费,有利于为养老、教育储蓄资金)本金返还,分红添利;(到期返还本金,还可分享公司的经营红利)高倍保障,多重呵护。

(多倍的意外及航空保障,保障更有针对性)【保单利益】在保险合同有效期内,本公司承担如下保险责任:被保险人在保险合同生效(或最后复效)之日起180日内因疾病身故,本公司将无息返还您所交的保险合同的保险费,保险合同终止。

这180日的时间称为等待期。

被保险人因意外伤害导致身故的,无等待期。

等待期后发生保险事故,本公司按照下列方式给付保险金:身故或全残保险金被保险人身故或全残,本公司将按保险合同约定的基本保险金额给付的“身故或全残保险金”,保险合同效力终止。

水陆公共交通意外身故或全残保险金被保险人以乘客身份搭乘合法商业运营的水陆公共交通工具期间因遭受意外伤害事故,并自事故发生之日起180日内(含第180日)以该事故为直接且单独的原因导致身故或全残,本公司将按保险合同约定的基本保险金额的3倍给付“水陆公共交通意外身故或全残保险金”,保险合同效力终止。

自事故发生之日起180日内(含第180日)治疗仍未结束的,本公司将按被保险人自意外伤害发生日起第180日的身体情况进行鉴定,并据此决定是否给付“水陆公共交通意外身故或全残保险金”。

航空意外身故或全残保险金被保险人以乘客身份搭乘合法商业运营的航空公共交通工具期间因遭受意外伤害事故,并自事故发生之日起180日内(含第180日)以该事故为直接且单独的原因导致身故或全残,本公司将按保险合同约定的基本保险金额的6倍给付“航空意外身故或全残保险金”,保险合同效力终止满期保险金保险责任期间届满时,被保险人仍然生存,本公司按保险合同约定的基本保险金额给付“满期保险金”,保险合同效力终止。

《金源宝两全保险(分红型)》承保规则

《金源宝两全保险(分红型)》承保规则(说明:本规则仅适用于《金源宝两全保险(分红型)》承保规则,未涉及之规定以《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发〔2010〕214号)等公司在用核保规定为准。

)一、一般规则遵照《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发〔2010〕214号)。

二、投保范围与受益关系投保范围为出生满90天-55周岁。

仅承保一、二类职业。

成年投保人只可为本人及其父母、配偶、子女投保,未成年被保险人可由其法定监护人投保,其他关系不予投保。

身故受益人为被保险人的父母、配偶、子女中的一位或数位,若不指定即默认为被保险人的法定继承人,不接受其他受益人的指定。

生存保险金的受益人默认为被保险人本人,不接受其他受益人的指定。

三、保险金额每份疾病身故保额按《金源宝两全保险(分红型)基本保险金额表》所列的基本保险金额计算。

每份意外身故保额按疾病身故保额的2倍计算。

四、份数限制1、最低投保份数1份。

2、1份以上可按0.1份为单位投保。

五、交费方式限期年交和限期月交方式。

选择限期月交方式的,投保时首次需交两个月保费。

六、承保上限1、该险种电话行销渠道单独累计保额,不与我司其他产品或其他渠道累计。

2、具体投保保额上限规定如下。

每一被保险人电销渠道该分组规定参见在用个险核保规程中的高额保件分组。

七、核保细则1、本险种电话销售渠道内采用简易核保规则,无职业和健康加费。

健康告知异常的一律不予承保。

2、对于BMI(BMI=体重(kg)/身高(cm)2)≤15或≥34的保件,不予承保,系统控制无法录入。

3、有黑灰名单或理赔记录的保件做转核处理。

转人工核保的保件由核保员根据黑灰名单或理赔记录有关信息进行审核,具有以下条件之一的应予拒保:具有骗保、骗赔、欺诈等道德风险的;根据公司已有的客户理赔记录等相关资料寿险评点超过50点的。

其他为标准承保。

八、领取年龄约定投保时领取年龄约定按《金源宝两全保险(分红型)基本保险金额表》操作;表中无相应数值对应关系的领取年龄,投保时不可约定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平安金宝盆两全保险(分红型)

产品特色

•短期交费 长期受益

交费期仅为3年,生存至满期可领取满期生存金,整个保险期间内还可参与红利分配,分享专家理财的额外惊喜。

•养老规划 教育储备

满期生存金既可以一次性领取,也可以转换成年金,年年领取,为养老、教育等提供资金支持。

•意外保障 人性关怀

保险期间内,提供多倍基本保险金额的意外身故保障,温馨呵护,让您深感关爱。

•附加保险 保障全面

可选附加投保《平安附加定期重大疾病保险(2007)》,享受重大疾病保险保障。

产品详情

投保年龄 3周岁——60周岁

保险期间 10年

交费方式 年交,交费期为3年

投保保费 5000元起售,以1000元的整数倍递增

满期生存保

险金

基本保险金额×交费年度数

疾病身故保险金 所交保险费(若被保险人于本主险合同生效之日起1年内因疾病身故);

基本保险金额×身故时的保单年度数(交费期满后为交费年度数)(若被保险人于本主险合同生效之日起1年后因疾病身故)

保

险

利

益

意外身故保

险金

3×基本保险金额×身故时的保单年度数 (交费期满后为交费年度数)

红利 z可累积生息;

z可抵交保险费;

投保示例

张先生,35岁,需要为8岁的孩子攒下一笔教育金。

基本目标是等孩子18岁的时候能基本保障孩子的教育经费。

经过细心比较,张先生选择购买20份平安金宝盆两全保险(分红型),基本保险金额为22060元,年交保险费2万元,交费3年,合计交纳保险费6万元。

各保单年度保单利益测算如下: 单位:人民币元

各保单年度红利测算如下: 单位:人民币元

注:1.上表中的现金价值、当年红利和累积红利均指保单年度末的数值;

2.上表中各项身故保障、满期生存保险金、现金价值(退保金)均不包括由于红利分配而产生的相关利益。

申明:以上举例仅为理解条款所用,按照保险监管机关的有关规定,保险公司每年将根据分红保险业务的实际经营状况确定红利的分配。

该利益演示基于公司的精算假设,不代表公司的历史经营业绩,也不能理解为对未来的预期,红利分配是不确定的。

责任免除

详细内容见相关保险合同条款。

产品提供商

中国平安人寿保险股份有限公司

注:本资料仅供参考,具体内容以保险合同条款为准。