宝洁公司收付款凭证

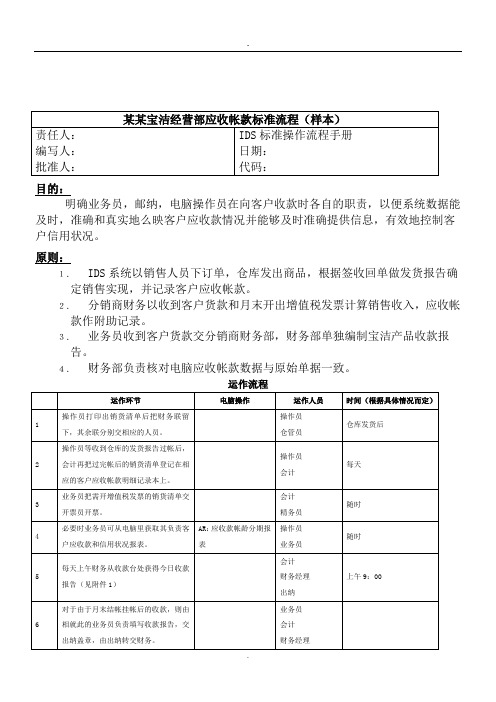

2019某宝洁经营部应收帐款标准流程

.

目的:

明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程

.。

宝洁公司订单管理--订单处理流程图(doc 2页)

衡量指标: 1、订单处理时间(从收单到提货之间的时间)

2、订单满足率

宝洁公司—中国/分销商核心工作流程

流程:

订单管理

子流程:

Байду номын сангаас

订单处理

要素:

订单完整性检查

版本:1.0 编号:2.2.3.1 地点:总部/分部

宝 洁 公 司 订 单 管 理 -- 订 单 处 理 流程图(doc 2 页)

宝洁公司—中国/分销商核心工作流程

流程:

订单管理

子流程:

订单处理

要素:

版本:1.0 编号:2.2.3 地点:总部/分部

订单处理

定义: 这是分销商处理和直辖市客户订单的过程。这包括收到订单时,检查订单的完整性(如是新客户,必须在系统内建立客户),检查是否有库 存,订单输入、信用检查和日常回答客户订单的查询。

154

宝洁公司会计--应收帐款处理流程图(doc 2页)

把付款和发票相对照或把折扣过入现有折扣帐

调节付款处理总额和银行帐单/手头现金

输出: 应收帐款

会计

销售代表

203

宝洁公司会计--应收帐款处理 流程图(doc 2 页)

宝洁公司—中国/分销商核心工作流程

流程:

会计:

子流程:

应收帐款处理

要素:

付款处理

版本:1 编号:6.1.1 地点:总部

输入: 1、 银行单据 2、 送 货 单 / 销 售

报告 3、 现金收据 4、 收款报告

说明: 收款与订单/送货单相配合。

收款处理

输出: 1、 客户应收帐款 2、 预付帐款

步骤:

1、 从出纳处取得现金收据 2、 从银行处取得银行单据(包括支票、汇票、银行承兑等) 3、 销售人员完成收款报告,并将收款报告及附件交收款员 4、 如没有预付款,则把付款与发票相对照,同时必须把折扣过入现有的折扣帐户,并调节付款处理总额和银行帐单。 5、 如有预付帐款,则查看系统中是否有新下的订单。 6、 如没有新下的订单,则把预付帐款和应收帐款对冲。 7、 把预付帐款信息反馈给信用控制主管

方法: 1、每日在结帐前最后过帐

宝洁公司—中国/分销商核心工作流程

流程:

会计:

子流程:

应收帐款处理

要素:

付款处理

版本:1 编号:6.1.1 地点:总部

宝洁 产品供应部

分销售

财务部

根据收款报告输入 付款处理/现金收据

人力资源

客

户

销售部 管理系统部

总经理

部

预付帐款

系统中新下订有单

与赊帐相对比

无

无

反馈预付款信息给信用控制主管

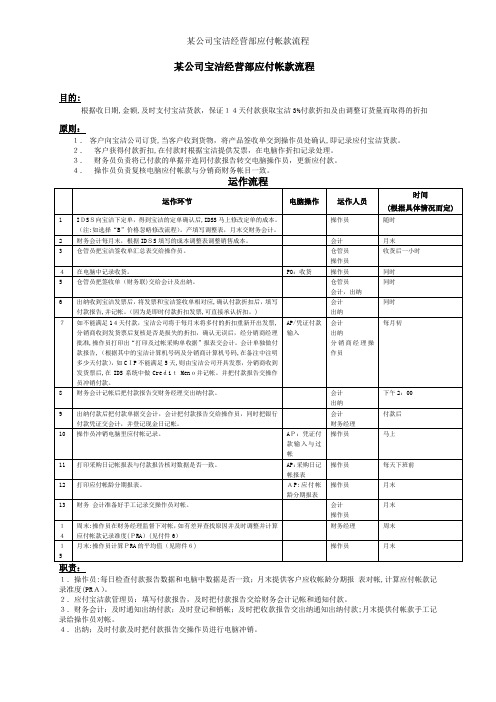

某公司宝洁经营部应付帐款流程

某公司宝洁经营部应付帐款流程

目的:

根据收日期,金额,及时支付宝洁货款,保证14天付款获取宝洁3%付款折扣及由调整订货量而取得的折扣

原则:

1.客户向宝洁公司订货,当客户收到货物,将产品签收单交到操作员处确认,即记录应付宝洁货款。

2.客户获得付款折扣,在付款时根据宝洁提供发票,在电脑作折扣记录处理。

3.财务员负责将已付款的单据并连同付款报告转交电脑操作员,更新应付款。

4.操作员负责复核电脑应付帐款与分销商财务帐目一致。

职责:

1.操作员:每日检查付款报告数据和电脑中数据是否一致;月末提供客户应收帐龄分期报表对帐,计算应付帐款记录准度(PRA)。

2.应付宝洁款管理员:填写付款报告,及时把付款报告交给财务会计记帐和通知付款。

3.财务会计:及时通知出纳付款;及时登记和销帐;及时把收款报告交出纳通知出纳付款;月末提供付帐款手工记录给操作员对帐。

4.出纳;及时付款及时把付款报告交操作员进行电脑冲销。

5.仓库保管员:准确记录产品进仓,并及时将进仓单转交操作员及财务人员。

宝洁经营部应收帐款标准流程

宝洁经营部应收帐款标准

流程

Newly compiled on November 23, 2020

目的:

明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程

职责:

1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

3.应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

P 235。

某宝洁经营部应收帐款内部对帐流程

9:

IDS:AR

操作员

10:00-11:00

4

操作员打印当天收款报表。

IDS:AR每日销售日记帐报表

操作员

5

操作员把它与每日收款报告进行对帐。

操作员

6

周末对帐:操作员从电脑中打出客户应收帐龄分期报表,与会计手工明细帐对帐,与,并查找原因如有差异即查找原因并及时调整,并计算应收帐款记录准度(RRA)交业务经理见(附件2)。

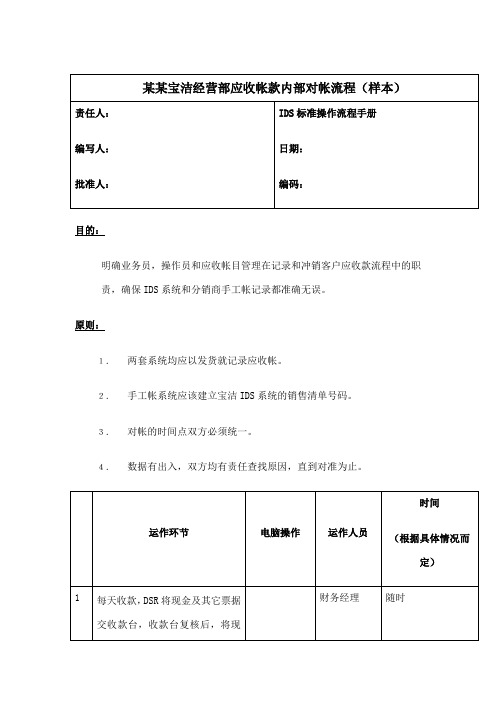

某某宝洁经营部应收帐款内部对帐流程(样本)

责任人:

编写人:

批准人:

IDS标准操作流程手册

日期:

编码:

目的:

明确业务员,操作员和应收帐目管理在记录和冲销客户应收款流程中的职责,确保IDS系统和分销商手工帐记录都准确无误。

原则:

1.两套系统均应以发货就记录应收帐。

2.手工帐系统应该建立宝洁IDS系统的销售清单号码。

IDS:AR应收帐款帐龄报表

业务经理

操作员

周末

7

月末对帐,操作员计算应收帐记录准度(RRA)的平均值。

操作员

月末

8

月末:操作员打印超期欠款明细表计算超额欠款占销售额比率(Overdue Rate)(见附件3)。

操作员

月末

P 239

3.对帐的时间点双方必须统一。

4.数据有出入,双方均有责任查找原因,直到对准为止。

运作环节

电脑操作

运作人员

时间

(根据具体情况而定)

1

每天收款,DSR将现金及其它票据交收款台,收款台复核后,将现金交内部银行,将支票,汇票等交出纳。出纳等银行兑现后,交到会计处。

财务经理

会计

出纳

随时

2

某宝洁经营部预收款流程

目的:

明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还

没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔

挂帐已经冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程

P 236。

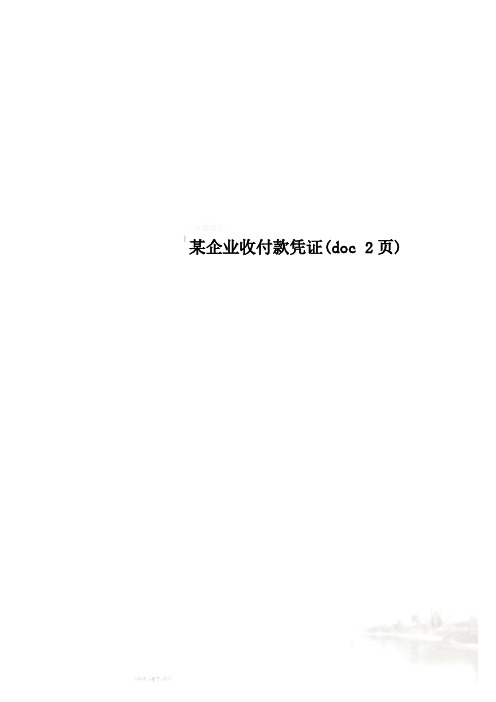

某企业收付款凭证(doc 2页)

T/T

会计处理日 日年 恁证号 No: 支付日期

paid date: 日年 支票号码

Check No:

人 民 摘要 Detail(要求付款日期 年 月 日) 币种 FX 金额 AMT EX.Rate 币

Distributor meeting of RMB

Jan.1998 in North

market

明细 Detail Dr(RMB) Cr(RMB)

Remark:

财务主管 F&A MGR/SPV.

合计 total

0.00

0.00

审核/填单

Checked/Prepared by:

附件 份 P 39

某企业收付款凭证(doc 2 页)

宝洁(中国)有限公司 收付款凭证

中

CTER&GAMBLE (CHINA)LTD.

PAYMENT VOUCHER

支付/()(收到) 韶关市工业供销公司恒生经营

2,143.00

to /Due from:

韶关市工商行站前分理处

22024901607

方式:()现金 Cash ()支票 Check()销预领款 Submit advance(√)汇款

合计

人

出纳

领款部门主管

Cashier:

Approve

3,900.00 经办人

Prepared

3,900.00 0.00

会计处理 Payment Section(以下仅供财务会计付款时作会计处理 For F/A Use O)

科目号码 Referenc

会计科目 A/C Name

借方

贷方

A/C No.

e No. 总帐 Item

宝洁财务核心运作流程(48个流程55页)

宝洁公司财务计核心运作流程财务会计核心运作流程支持性文件目的:明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

职责:1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔挂帐已经冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程信用额建立及信用控制标准流程目的:有效地建立和控制客户信用额,支持销售业务发展同时降低赊销风险。

原则:1.对于所有赊销供货百货商店、超级商场在IDS系统建立信用额。

某保洁公司财务报销及付款管理制度

某保洁公司财务报销及付款管理制度财务报销及付款管理制度第一章前言一、编制目的为了规范报销标准和报销流程,加强财务管理,确保公司资金按规定支付,结合公司及项目实际情况,特制定本制度。

二、适用范围及定义本规定适用于公司及公司涉及各项目。

三、本规定修改及审批本规定由总经理签批后方可执行。

四、执行时间本规定于颁布之日起开始执行。

第二章管理原则2.1 归口管理原则为便于对各项费用开支情况进行分析考核,公司统一规定费用项目的归口管理部门,具体如下表列示(包括但不限于):备注:(1) 未涉及的特殊费用将由总经理根据实际情况单独指派归口部门。

2.2 预算管理原则2.2.1 年度预算经审议批准后各部门应严格按照年度预算进行开支,财务部将在预算期对预算执行情况进行监督、检查,并定期分析、考核。

2.2.2 对临时发生的预算外经费或超预算费用,经办部门需向归口部门提交申请,由归口部门按公司的审批程序补报追加计划,根据审批权限规定,经批准后方可执行。

第三章授权审批权限规定3.1经济业务发生前授权审批3.1.1 根据业务发生时间先后分:事前审批、非事前审批;3.1.2 事前审批是指经济业务发生前,需提报审批通过后,才能进行经济业务交易。

3.1.3 非事前审批是指有的经济业务可以不需进审批,而由经办人员直接进行办理业务。

非事前审批项目如下:3.2 报销及付款授权审批流程3.2.1 报销或付(汇)款审批流程如下:3.2.1.1 单次报销或付(汇)款金额800元及以内的审批流程:经办人——主管——部门负责人(部门经理)——财务3.2.1.2 单次报销或付(汇)款金额801-2000元之间的审批流程:经办人——主管——部门负责人(部门经理)——分管领导(业务副总)——财务3.2.1.3 单次报销或付(汇)款金额2001-10000元的审批流程:经办人——主管——部门负责人(部门经理)——分管领导(业务副总)——总经理——财务3.2.1.4 单次报销或付(汇)款金额10000元以上的审批流程:经办人——主管——部门负责人(部门经理)——分管领导(业务副总)——总经理——董事会会签审批——财务第四章报销及付款流程4.1 报销及付款流程图4.2 报销及付款方式4.2.1 主要通过网上银行转账支付,付款至外部单位,原则上以转账、支票方式付款,个别特殊业务除外。

宝洁财务核心运作流程

宝洁财务核心运作流程(48个流程55页).(总59页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--财务计核心运作流程财务会计核心运作流程支持性文件目的:明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

职责:1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔挂帐已经冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程信用额建立及信用控制标准流程目的:有效地建立和控制客户信用额,支持销售业务发展同时降低赊销风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

明细 Detail Dr(RMB) Cr(RMB)

Remark:

财务主管 F&A MGR/SPV.

合计 total

0.00

审核/填单

Checked/Prepared by:

0.00

P 39

附件 份

T/T

会计处理日 年 恁证号 No: 支付日期 paid date: 年 支票号码 Check No:

月

日

月日

摘要 Detail(要求付款日期 年 月 日) 币种 FX

Distributor meeting of RMB

Jan.1998 in North market

Hotel Expense

RMB

人

出纳

领款部门主管

Cashier:

Approve

3,900.00 经办人 Prepared

3,900.00 0.00

会计处理 Payment Section(以下仅供财务会计付款时作会计处理 For F/A Use O)

科目号码 Referenc

会计科目 A/C Name

借方

贷方

A/C No.

e No. 总帐 Item

宝洁(中国)有限公司 收付款凭证

中

CTER&GAMBLE (CHINA)LTD.

PAYMENT VOUCHER

支付/()(收到) 韶关市工业供销公司恒生经营

2,143.00

to /Due from:

韶关市工商行站前分理处

22024901607

方式:()现金 Cash ()支票 Check()销预领款 Submit advance(√)汇款

Average Related Logistic Expense

RMB

Meeting & customer entertainment

Байду номын сангаасRMB

金额 AMT

0.00

2,400.00 1,500.00

EX.Rate

人民币 RMB

0.00

2,400.00 1,500.00

仟佰 拾 万仟佰 拾 元 角 分

合计