材料明细账的样本

材料付款明细表格模板

材料付款明细表格模板

材料付款明细表格模板

一、模板说明

本模板旨在为使用者提供一个清晰、易用的材料付款明细表格,以方便对材料付款进

行跟踪和管理。

使用该模板,您可以快速记录各种材料款项的支付情况,并轻松查看

付款明细。

二、模板内容

以下是一个材料付款明细表格模板的示例:

材料名称供应商采购数量单价总价付款日期付款金额钢材XX公司100吨4000元/吨400000元2023-03-15200000元水泥YY公司50吨3000元/吨150000元2023-03-20100000元沙子ZZ公司200立方米150元/立方

30000元2023-03-2515000元

米

材料名称:填写材料的名称,如钢材、水泥、沙子等。

供应商:填写材料的供应商名称。

采购数量:填写材料的采购数量,可以按照吨、立方米等单位进行记录。

单价:填写材料的单价,可以按照人民币、美元等货币单位进行记录。

总价:填写材料采购的总价,根据采购数量和单价计算得出。

付款日期:填写实际付款的日期。

付款金额:填写实际支付的金额。

付款状态:标明款项是否已经支付,如“已付”或“未付”。

三、使用说明

根据实际需求,在表格中添加或删除行,以记录所有需要跟踪的材料款项。

在相应单元格中填写实际数据,确保信息的准确性和完整性。

可根据需要调整单元格格式,如字体、对齐方式等,以提高表格的可读性。

可定期更新和保存表格,以保持数据的实时性和准确性。

材料采购明细账_-3月

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

方便面 大饼、凉菜 广告牌、标志牌 电脑水晶头 螺栓锌 套丝机板牙虎头、停车费 塑胀塞 铁瓷芯水咀 轮胎底皮灰斗 热镀管箍 轧花网、自攻钉 电焊机轮子 检修灭火器 弧形雨水斗、下水口 下水口 下水口 方雨水斗 文件框 挂锁 PVC安装盒、电脑插座

材料采购明细账

2013年 月 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 日 5 5 5 5 5 5 5 5 5 6 6 6 6 6 6 7 7 7 7 7 7 7 7 12512024 12512025 12512026 12512027 12503579 12489684 12489686 12489687 13512023 12544786 12544787 12544788 13512347 2013030600022 42789785 143243 1149293 22532 38091 12453905 12453906 12453907 12453799 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 砂布、钢丝刷 橡胶插座 转向扣件、连接扣件 调和漆、醇酸稀料 电工红胶布、黑胶布 改锥头 八角锤 樱花自攻钉 安全帽、PVC线槽 笤帚、公牛转换器 美工刀片、钢锯条 消防斧子、消防水枪、消防桶 消防铣 标示牌、彩旗 水果 防冻液、锁芯、喷水嘴、喷水电机、 传感器、雨刷片 太青中兰漆 4P 100A空开 围挡瓦 笔记本 氧气管、乙炔管、喷枪 链锁 插座 桶 个 块 本 盘/把 把 块 2 1 6 3 2/1 1 11 1 3 2收料单号数 发来自张数 材料名称 计量单 位 数量

库存材料(商品)明细账--表格

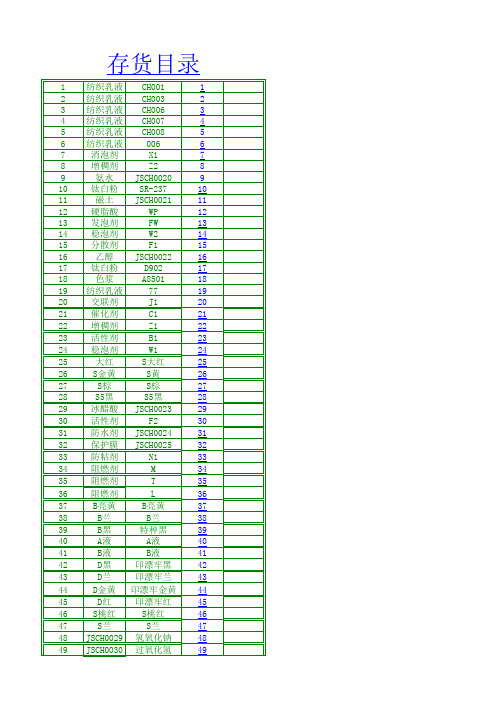

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 纺织乳液 CH001 纺织乳液 CH003 纺织乳液 CH006 纺织乳液 CH007 纺织乳液 CH008 纺织乳液 006 消泡剂 X1 增稠剂 Z2 氨水 JSCH0020 钛白粉 SR-237 磁土 JSCH0021 硬脂酸 WP 发泡剂 FW 稳泡剂 W2 分散剂 F1 乙醇 JSCH0022 钛白粉 D902 色浆 A8501 纺织乳液 77 交联剂 J1 催化剂 C1 增稠剂 Z1 活性剂 B1 稳泡剂 W1 大红 S大红 S金黄 S黄 S棕 S棕 S5黑 S5黑 冰醋酸 JSCH0023 活性剂 F2 防水剂 JSCH0024 保护膜 JSCH0025 防粘剂 N1 阻燃剂 M 阻燃剂 T 阻燃剂 L B亮黄 B亮黄 B兰 B兰 B黑 特种黑 A液 A液 B液 B液 D黑 印漂牢黑 D兰 印漂牢兰 D金黄 印漂牢金黄 D红 印漂牢红 S桃红 S桃红 S兰 S兰 JSCH0029 氢氧化钠 JSCH0030 过氧化氢 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49

146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193

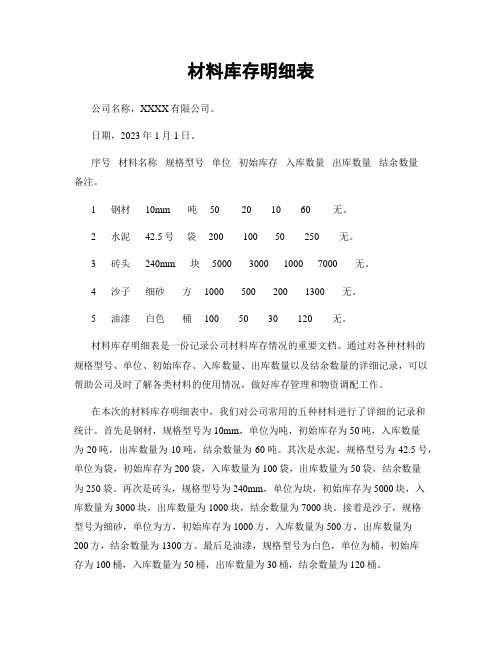

材料库存明细表

材料库存明细表公司名称,XXXX有限公司。

日期,2023年1月1日。

序号材料名称规格型号单位初始库存入库数量出库数量结余数量备注。

1 钢材 10mm 吨 50 20 10 60 无。

2 水泥 42.5号袋 200 100 50 250 无。

3 砖头 240mm 块 5000 3000 1000 7000 无。

4 沙子细砂方 1000 500 200 1300 无。

5 油漆白色桶 100 50 30 120 无。

材料库存明细表是一份记录公司材料库存情况的重要文档。

通过对各种材料的规格型号、单位、初始库存、入库数量、出库数量以及结余数量的详细记录,可以帮助公司及时了解各类材料的使用情况,做好库存管理和物资调配工作。

在本次的材料库存明细表中,我们对公司常用的五种材料进行了详细的记录和统计。

首先是钢材,规格型号为10mm,单位为吨,初始库存为50吨,入库数量为20吨,出库数量为10吨,结余数量为60吨。

其次是水泥,规格型号为42.5号,单位为袋,初始库存为200袋,入库数量为100袋,出库数量为50袋,结余数量为250袋。

再次是砖头,规格型号为240mm,单位为块,初始库存为5000块,入库数量为3000块,出库数量为1000块,结余数量为7000块。

接着是沙子,规格型号为细砂,单位为方,初始库存为1000方,入库数量为500方,出库数量为200方,结余数量为1300方。

最后是油漆,规格型号为白色,单位为桶,初始库存为100桶,入库数量为50桶,出库数量为30桶,结余数量为120桶。

通过对以上材料的库存情况进行详细记录和统计,我们可以清晰地了解公司各种材料的使用情况,及时补充不足,避免库存短缺或过剩。

同时,也可以帮助公司进行成本控制和资源调配,提高运营效率和管理水平。

在今后的工作中,我们将继续做好材料库存明细表的记录和管理工作,确保数据的准确性和及时性,为公司的生产经营提供有力的支持和保障。

材料库存明细表的编制是一项重要的工作,需要我们认真对待,严格执行,确保数据的真实可靠。

材料明细账的样本

结余 单价 279.25

金额 27925

283.04

103308.6 32548.6

销售产品成本结转单 产品名 销售数量 成本单价 销售成本 称 A产品 700 96.82 67774 B产品 250 283.04 70760

备注Leabharlann 产品名 材料费用 称 A产品 31225 B产品 60422

序号

凭证 业务摘要 10 26 40 49 51 期初 东方公司 销售 南海公司 当月完工 入库 结转销售 成本 数量

入库 单价

库存商品明细账-------A产品 发出 金额 数量 单价 金额 300 200 200

数量 530

结余 单价 95.5

金额

40 40

24

数量 400 550 510 960 510

结余 单价 24

金额 9600

12240

甲材料发出单价 乙材料发出单价 丙材料发出单价 丁材料发出单价

日期 凭证

130.23 101.4 39.56 24 A产品耗用材料汇总表

甲材料

数量 金额

乙材料

数量 金额

丙材料

数量 金额

丁材料

数量 金额

金额 50615

590

98.01

57823.4 700 96.82 67774

1120 420

108438.4 40664.4

序号

凭证 业务摘要 11 32 49 51 期初 南海公司 销售 当月完工 入库 结转销售 成本 数量

入库 单价

265

285.60

库存商品明细账--------B产品 发出 金额 数量 单价 金额 数量 100 100 150 75383.6 365 250 283.04 70760 115

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要

合计

直接材料 直接人工 制造费用

分配工人

9720

9720

工资费用

分配材料

60422 60422

费用

分配制造 费用

5241.6

5241.6

合计

75383.6 60422 9720 5241.6

结转完工 -75383.6 265件

单位成本

284.47 228.01 36.68 19.78

产品名 材料费用 称 A产品 31225

B产品 60422

完工产品成本计算单 人工费用 制造费用 成本合计 入库数量 单位成本

17280 9720

9318.4 57823.4 590件 98.01 5241.6 75383.6 265件 284.47

序号 凭证

10 26 40 49

51

业务摘要

期初 东方公司 销售 南海公司 当月完工 入库 结转销售 成本

300 130.23 39069 400

甲材料单价:

=(65000+26158)/(500+200)=130.23

甲材料发出成本:

=130.23*(100+200)=39069

甲材料结余成本:

=65000+26158-39069 =52089

结余 单价

130

金额 65000

52089

原材料明细账------乙材料

300

丁材料

数量 金额

合计金额

100 300 30420 100 3956 0 0 60422

甲材料

数量

金额

0

0

制造费用耗用材料汇总表

乙材料

丙材料

数量 金额 数量 金额

0

0

0

丁材料

数量 金额

合计金额

40

40 960

960

月末发出材料汇总表

产品 部门 A产品 B产品 车间 行政 合计

甲材料 130.23

生产产 耗用工时 品 A产品 6400 B产品 3600 合计 10000

制造费用分配表 制造费用分配率 分配费用 比例

14560÷10000=1.456 9318.4 64%

1.456

5241.6 36%

14560

序号 凭证 45 47 48

49

生产成本明细账---A产品

摘要

合计

直接材料 直接人工 制造费用

乙材料发出成本:

=460×101.40=46644

乙材料结余成本:

=(81300+33120+28860)-46644=96636

结余 单价

100

金额 81300

96636

日期 凭证 12 22题

业务摘要 期初 购入

数量

原材料明细账-----丙材料

购进

发出

单价 金额 数量 单价

300 39.12 11736

称

A产品 700

96.82 67774

B产品 250

283.04 70760

备注

数量 590

入库 单价

98.01

库存商品明细账-------A产品 发出

金额 数量 单价 金额

300 200 200 57823.4

数量 530

1120

700 96.82 67774 420

结余 单价 95.5

金额 50615

108438.4 40664.4

序号 凭证

11 32 49 51

业务摘要

期初 南海公司 销售 当月完工 入库 结转销售 成本

金额

数量 300 600

结余 单价

40

金额 12000

19 35题 结转成本及本月结余 丙材料单价: 丙材料发出成本: 丙材料结余成本:

150

450

150 39.56 5934 450

=(12000+11736)/(300+300)=39.56

=150×39.56=5934

=(12000+11736)-5934=17802

A产品耗用材料汇总表

乙材料

丙材料

数量 金额 数量 金额

160

丁材料

数量 金额

合计金额

160 16224

50 50 1978 0 0 31225

日期 凭证

5 8题 12 21题 19 35题

本月合计

日期 凭证

10 17题

本月合计

甲材料

数量

金额

200

200 26046

B产品耗用材料汇总表

乙材料

丙材料

数量 金额 数量 金额

=40×24=960

丁材料结余成本:

=(9600+3600)-960=12240

结余 单价

24

金额 9600

12240

甲材料发出单价 乙材料发出单价 丙材料发出单价 丁材料发出单价

130.23 101.4 39.56 24

日期 凭证

5 8题 7 13题 19 35题

本月合计

甲材料

数量

金额

100

100 13023

分配工人 工资费用

17280

17280

分配材料

31225 31225

费用

分配制造 9318.4

9318.4

费用

合计

57823.4 31225 17280 9318.4

结转完工 -57823.4

590件

单位成本

98.01 52.92 29.29 15.79

序号 凭证 45 47 48

49

生产成本明细账---B产品

请使 用月 末一 次加 权平 均法 计算 发出 材料 成本 。 凭 证: 填写 相应 题目 的序 号。

日原期材料 凭证

购进

发出

业务摘要 数量 单价 金额 数量 单价 金额 数量

期初

500

1 1&2题 购入

200 130.79 26158

700

7 13题 发出

100

600

12 21题

发出

200

400

结转成本及本月结余

数量 265

入库 单价

285.60

库存商品明细账--------B产品

发出

金额 数量 单价 金额 数量

100

100

150

75383.6

365

结余 单价 279.25

金额 27925

283.04 103308.6

250 283.04 70760 115

32548.6

销售产品成本结转单

产品名 销售数量 成本单价 销售成本

日期 凭证

购进

发出

业务摘要 数量

单价 金额 数量 单价 金额 数量

期初

813

5 8题

发出

460

353

11 18&19题 购入

300 110.4 33120

653

14 30题

购入

300 96.2 28860

953

结转成本及本月结余

460 101.4 46644 953

乙材料单价:

=(81300+33120+28860)/(813+300+300)=101.40

乙材料101.40

丙材料39.56

丁材料24.0 合计

数量

金额

数量

金额 数量 金额 数量 金额 金额

100

13023

160 16224

50 1978

31225

200

26046

300 30420

100 3956

60422

40 960 960

300

39069

460 46644

150 5934

40 960 92607

17802

原材料明细账---丁材料

日期 凭证

购进

发出

业务摘要 数量 单价 金额 数量 单价 金额 数量

期初

400

10 16题

购入

150

24 3600

550

10 17题

发出

40

510

结转成本及本月结余

40

24 960 510

丁材料单价:

=(9600+3600)/(400+150)=24

丁材料发出成本: