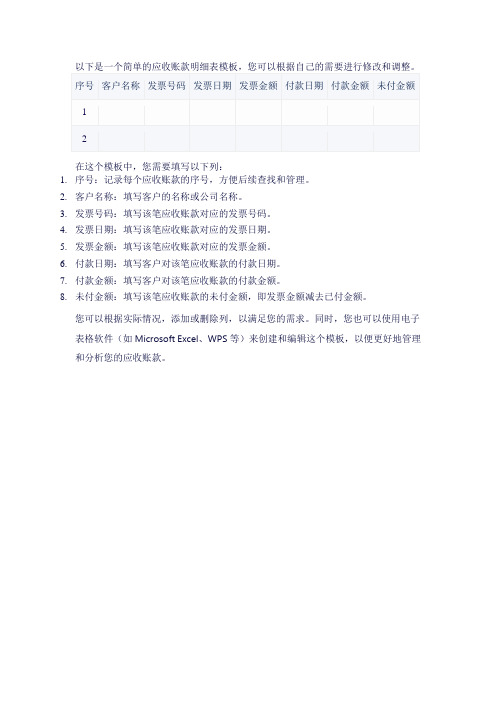

应收账款函证分析表模板

应收款明细表表格模板

在这个模板中,您需要填写以下列:

1.序号:记录每个应收账款的序号,方便后续查找和管理。

2.客户名称:填写客户的名称或公司名称。

3.发票号码:填写该笔应收账款对应的发票号码。

4.发票日期:填写该笔应收账款对应的发票日期。

5.发票金额:填写该笔应收账款对应的发票金额。

6.付款日期:填写客户对该笔应收账款的付款日期。

7.付款金额:填写客户对该笔应收账款的付款金额。

8.未付金额:填写该笔应收账款的未付金额,即发票金额减去已付金额。

您可以根据实际情况,添加或删除列,以满足您的需求。

同时,您也可以使用电子表格软件(如Microsoft Excel、WPS等)来创建和编辑这个模板,以便更好地管理和分析您的应收账款。

应收账款询证函通用模板

企业询证函

索引号:4220-2-1 XXXX有限公司:

本公司聘请的XX会计师事务所(特殊普通合伙)正在对本公司2020 年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至XX会计师事务所(特殊普通合伙)业务X部XXXX项目组。

回函地址:

联系人:电话:传真:邮编:

1.本公司与贵公司的往来账项列示如下:

单位:元

本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

(被审计单位盖章)

2021年XX月XX日结论:。

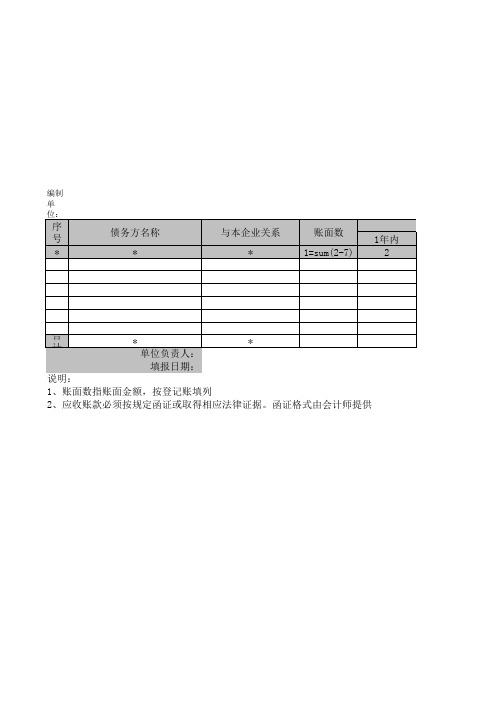

应收账款清查明细表

单

位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合 计

*

*

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

底稿索引号 21

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

核对差异 31

备注 32

基础表11 单位:9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收 账款 清查 明细

表

企业申报损失数

小计

列损益

14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

《注册会计师审计综合实训》五。应收帐款实质性测试底稿、

计划实施的实质性程序被审计单位:安琪儿食品有限责任公司索引号:ZD1项目:应收账款 报表截止日:2010.12.31编制人:罗紫云 复核人: 编制日期:复核日期:一、审计目标:1.存在:资产负债表中记录的应收账款是存在的.2.完整性:所有应当记录的应收账款均已记录.3.权利和义务:记录的应收账款由审计单位拥有或控制.4.计价和分摊:应收账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录.5.列报:应收账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录.项目财务报表认定存在完整性权利和义务 计价和分摊列报评估的重大错报风险水平(注1)高高 低 高 低控制测试结果是否支持风险评估结论(注2)支持 支持 支 持支持 支 持需从实质性程序获取的保证程度 高 高 低 高 低 计划实施的实质性程序(注3) 索引号 执行人 ZD3、ZD4 罗紫云 √ZD3 罗紫云 √ZD4 罗紫云 √ ZD3、ZD4 ZD6 罗紫云 √ZD7 罗紫云√注;1.结果取自风险评估工作底稿.2.结果取自该项目所属业务循环内部控制测试工作底稿.3.计划实施的实质性程序与财务报表认定之间的对应关系用"√"表示.应收账款审定表被审计单位:安琪儿食品有限责任公司项目:应收账款索引号:ZD2报表截止日:2010年12月31日编制人:罗紫云复核人:编制日期:复核日期:项目名称期末未审数账项调整重分类调整期末审定数上期末审定数索引号借方贷方借方贷方一、账面余额合计14765231.48 1822509 3908241 0014308220.982000000 ZD3 3个月以内3-6个月6-9个月9月-1年1年以上3年以上二、坏账准备合计69245.73 86000 71541.1010000 ZD6 3个月以内3-6个月6-9个月9月-1年1年以上5年以上三、账面价值合计14695985.75 14236679.88 19900001年内1-2年2-3年3年以上word文档可自由复制编辑审计结论:1、经查明,应收账款明细账中浙江省宁波市柏胜商厦存在虚构应收账款、串户等情况,对其进行查明并进行调整后确认其应收账款为-1986170元,相应调整分录见表ZD4-1;2、经查明,应收账款明细账中南京市永嘉商场存在串户情况,对其进行查明并进行调整后确认其应收账款为400478元,相应调整分录见表ZD4-2;3、经查明,应收账款明细账中上海市佳加汇商场存在串户情况,对其进行查明并进行调整后确认其应收账款为1979055元,相应调整分录见表ZD4-3;4、经查明,应收账款明细账中江苏省芜湖市百华商场存在串户情况,对其进行查明并进行调整后确认其应收账款为266292元,相应调整分录见表ZD4-4;5、经查明,应收账款明细账中的其他账户,发生在2012年12月31日的调整应收应账款余额事项没有附相应的原始凭证,并且该笔业务的账务处理不符合会计准则的规定,建议对其进行相应的调整;调整分录为:借:银行存款15300贷:应收账款—其他153006、经审查,2010年5月15日,安琪儿食品有限责任公司其他应收款—采购部因抢劫而流失的现金转销为坏账准备,在进行相应的会计处理上是错误的,被抢劫的其他应收款不应该转销为坏账准备,应该记录营业外支出,建议进行相应调整。

应收账款询证函模板

应收账款询证函模板应收账款询证函编号:研究公司:本公司聘请的xx会计师事务所正在对本公司xx年财务报表进行审计。

按照中国注册会计师执业准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至___。

回函地址邮编:传真:联系人:1.本公司与贵公司的往来账项列示如下:单位:元截止日期2.其他事项。

贵公司欠欠贵公司备注应收账款本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

被___(盖章)结论:1.信息证明无误。

2.信息不符,请列明不符项目及具体内容。

盖章)(盖章)年月日年月日尊敬的贵公司:我们是xx会计师事务所,受xx公司的委托,对其xx年财务报表进行审计。

根据中国注册会计师执业准则的要求,我们需要询证与贵公司的往来账项等事项。

请核对以下信息,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至___。

1.本公司与贵公司的往来账项列示如下:单位:元截止日期2.其他事项。

贵公司欠欠贵公司备注请注意,本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

谢谢您的合作。

被___(盖章)结论:1.信息证明无误。

2.信息不符,请列明不符项目及具体内容。

盖章)(盖章)年月日年月日。

1、往来款项函证情况汇总表(参考格式)

财果务汇报总表表截止日/期 间:

Байду номын сангаас

索引号: 编制人: 复核人:

页次: 日期: 1900/1/0 日期: 1900/1/0

函证余额所属日期:

函证日的账户余额:

减:内部往来余额:

扣除内部往来后预付 账款的余额:

-

询证函第 一询次证发函出第 二次发出

抽样基础

样本 借方余额户

争议金额

函证的XX账款余额

占函证余额的比例 占XX帐款余额的比例

-

-

-

编制说明: 本底稿可做为预付账 款函证程序的“测试控

XX账款往来户 函证的往来

个数

户个数

所占比例

贷方余额户

零余额户*

合计 *:指余额为零的往来

户。

-

-

函证的预 XX账款余额 付账款余

额

---

---

所占比例 ---

金额分析

项目

回函确认相符的余额 经调节后核对一致的 余额 通过期后情况予以验 证的余额 以其他方法验证的余 额 所验证的余额

调整数

未核实金额

应收账款明细表格

XXX

XX元

5

XXX

2023-05-10

XX元

XXXX

X元

说明:

1.“序号”列用于标识每一行的顺序编号。

2.“客户名称”列填写客户的名称。

3.“应收账款日期”列填写应收账款的日期。

4.“应收账款金额”列填写应收账款的总金额。

5.“已收金额”列填写已收到的应收账款金额。

6.“未收金额”列填写未收到的应收账款金额,即“应收账款金额”减去“已收金额”。

应收账款明细表格

以下是一个简单的应收账款明细表格模板,您可以根据实际情况进行修改和调整。

序号

客户名称

应收账款日期

应收账款金额

已收金额

未收金额

备注

1

XXX

2023-01-15

XXX元

XX

XXX元

2

XX

2023-02-10

XXXX元

XXX

XX元

3

XXXX

2023-03-05

XXXX元

XX

XX元

4

Байду номын сангаасXX

2023-04-15

7.“备注”列可以填写其他相关信息或备注。

版应收账款询证函模板

版应收账款询证函模板

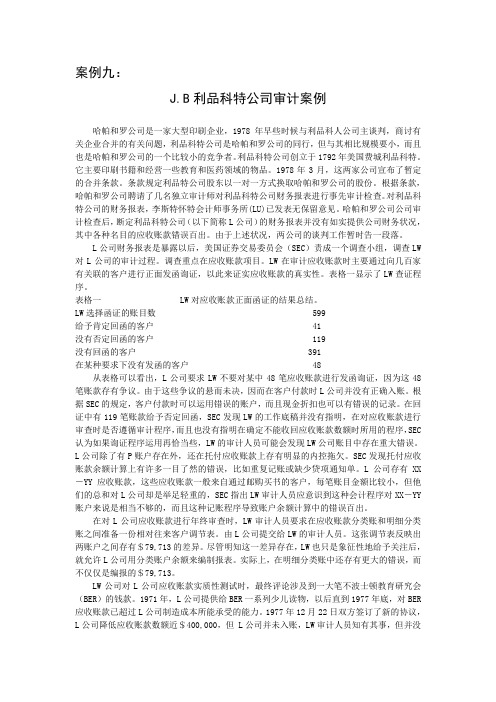

南京高基数控设施制造有限企业对账函

致:

本单位与贵企业的来往账款,以下数据出自本单位查对账薄记录。

如与贵单位账薄记录符合,请在本函下端“账款证明无误”处签章证明;若有不符,请在“账款不符金额”后签章并列明不符之处。

感谢合作!

1.本企业与贵企业的来往账项列示以下:

单位:元

截止日期我企业欠贵企业贵企业欠我企业备注

共计(金额大写):

2.其余事项。

南京高基数控设施制造有限企业

(盖章)

1. 账款证明无误。

2.账款不符,请列明不符项目及需加上的说明事项

(被函证单位盖印)(被函证单位盖印)

年月日年月日

经办人:经办人:

1 / 11。

应收账款函证

案例九:J.B利品科特公司审计案例哈帕和罗公司是一家大型印刷企业,1978年早些时候与利品科人公司主谈判,商讨有关企业合并的有关问题,利品科特公司是哈帕和罗公司的同行,但与其相比规模要小,而且也是哈帕和罗公司的一个比较小的竞争者。

利品科特公司创立于1792年美国费城利品科特。

它主要印刷书籍和经营一些教育和医药领域的物品。

1978年3月,这两家公司宣布了暂定的合并条款。

条款规定利品特公司股东以一对一方式换取哈帕和罗公司的股份。

根据条款,哈帕和罗公司聘请了几名独立审计师对利品科特公司财务报表进行事先审计检查。

对利品科特公司的财务报表,李斯特怀特会计师事务所(LU)已发表无保留意见。

哈帕和罗公司公司审计检查后,断定利品科特公司(以下简称L公司)的财务报表并没有如实提供公司财务状况,其中各种名目的应收账款错误百出。

由于上述状况,两公司的谈判工作暂时告一段落。

L公司财务报表是暴露以后,美国证券交易委员会(SEC)责成一个调查小组,调查LW 对L公司的审计过程。

调查重点在应收账款项目。

LW在审计应收账款时主要通过向几百家有关联的客户进行正面发函询证,以此来证实应收账款的真实性。

表格一显示了LW查证程序。

表格一 LW对应收账款正面函证的结果总结。

LW选择函证的账目数 599给予肯定回函的客户 41没有否定回函的客户 119没有回函的客户 391在某种要求下没有发函的客户 48从表格可以看出,L公司要求LW不要对某中48笔应收账款进行发函询证,因为这48笔账款存有争议。

由于这些争议的悬而未决,因而在客户付款时L公司并没有正确入账。

根据SEC的规定,客户付款时可以运用错误的账户,而且现金折扣也可以有错误的记录。

在回证中有119笔账款给予否定回函,SEC发现LW的工作底稿并没有指明,在对应收账款进行审查时是否遵循审计程序,而且也没有指明在确定不能收回应收账款数额时所用的程序,SEC 认为如果询证程序运用再恰当些,LW的审计人员可能会发现LW公司账目中存在重大错误。

函证

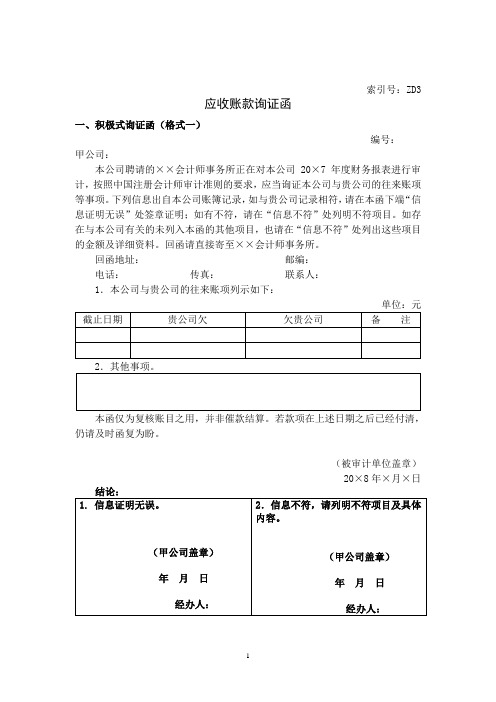

索引号:ZD3应收账款询证函一、积极式询证函(格式一)编号:甲公司:本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至××会计师事务所。

回函地址:邮编:电话:传真:联系人:1.本公司与贵公司的往来账项列示如下:本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

(被审计单位盖章)20×8年×月×日编号:甲公司:本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

请列示截止20×7年×月×日贵公司与本公司往来款项余额。

回函请直接寄至××会计师事务所。

回函地址:邮编:电话:传真:联系人:本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

(被审计单位盖章)20×8年×月×日1.贵公司与本公司的往来账项列示如下:(甲公司盖章)20×8年×月×日经办人:编号:甲公司:本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接回函寄至××会计师事务所,并在空白处列明贵公司认为正确的信息。

应收账款询证函模板

索引号:

应收账款询证函

编号:

学习公司:

本公司聘请的xx会计师事务所正在对本公司xx年财务报表进行审计,按照中国注册会计师执业准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至中审国际会计师事务所。

回函地址邮编:

电话:传真:联系人:

1.本公司与贵公司的往来账项列示如下:

本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

:

被审计公司(盖章)

2013年4月8日。

函证控制表

编写应收账款函询情况表例题

编写应收账款函询情况表例题

审计人员负责审计Z公司应收账款,审计中发现A公司欠款2000万元,其经济内容为货款,账龄已超过2年。

由于A公司是Z公司的投资方(A公司投资为4000万元),

问:审计人员应采取的审计程序?

为此审计人员实施了以下审计程序:

1.向A公司发出询证函。

2.查阅Z公司和A公司签章确认的购货合同、经Z公司管理当局批准的发货凭证和A公司的货验收证明等。

3.评价A公司偿付货款的能力。

应收账款案例分析:

1、在确认这项2000万元的应收账款时,由于A公司是投资方,首先要确认A公司所欠Z公司的款项是否为正常商业信用。

如果A公司确实与Z公司有货款往来关系,下一步需要对应收账款项目的存在性和所有权归届予以确认,设计函证程序或替代性审计程序确认其存在性,如查验有无对方出具的具有法律效力的书面文件或对方的收货验收证明、运输部门出具的合法运输凭证或近期的双方对账记录等;最后,还要通过观察近期还款情况和了解对方现金流量及财务状况,确认其可收回性。

即使注册会计师确认了A公司与Z公司之间的往来款项届于正常结算债权债务关系,也要注意Z公司是否在财务报表附注中适当披露此关联业务。

2、审计人员如果不能取得被审计单位提供的A公司正常偿付货款的有效文件,根据职业判断,应考虑Z公司与A公司之间是否已有抽走投资资金的默契。

审计人员应根据其具体情况和数额的大小,选择发表适当的审计意见。