应收账款账龄分析模板

财务应收帐款分析报告(3篇)

第1篇一、报告概述应收账款是企业日常经营活动中常见的资金占用形式,是企业资金管理的重要组成部分。

应收账款管理的好坏直接关系到企业的资金周转速度和盈利能力。

本报告旨在通过对某企业应收账款的分析,揭示其存在的问题,并提出相应的改进措施,以提高企业的财务管理水平。

二、企业概况某企业成立于20XX年,主要从事某行业产品的研发、生产和销售。

近年来,企业规模不断扩大,市场份额逐年提升。

截至20XX年底,企业资产总额为XX亿元,负债总额为XX亿元,净资产为XX亿元。

三、应收账款分析1. 应收账款规模分析根据企业财务报表,20XX年度,企业应收账款总额为XX亿元,占同期营业收入的比例为XX%。

与20XX年度相比,应收账款总额增长了XX%,营业收入增长了XX%。

这说明企业在扩大销售规模的同时,应收账款规模也相应增长。

2. 应收账款周转率分析应收账款周转率是企业反映应收账款回收速度的重要指标。

根据企业财务报表,20XX年度,企业应收账款周转率为XX次。

与20XX年度相比,周转率下降了XX%。

这说明企业在应收账款回收方面存在问题,资金占用时间较长。

3. 应收账款结构分析根据企业财务报表,20XX年度,企业应收账款账龄结构如下:- 1年以内:XX亿元,占比XX%- 1-2年:XX亿元,占比XX%- 2-3年:XX亿元,占比XX%- 3年以上:XX亿元,占比XX%从账龄结构来看,1年以内的应收账款占比最高,说明企业在短期内具有较高的收款能力。

但2年以上应收账款占比也较高,表明企业在应收账款管理方面存在一定风险。

4. 应收账款质量分析根据企业财务报表,20XX年度,企业应收账款坏账准备计提比例为XX%。

与20XX 年度相比,坏账准备计提比例有所上升。

这说明企业在应收账款质量方面存在一定问题,坏账风险较高。

四、问题分析1. 应收账款回收速度慢根据分析,企业应收账款周转率下降,回收速度慢。

这可能是由于以下原因:(1)客户信用管理不到位,对客户信用评估不够严格。

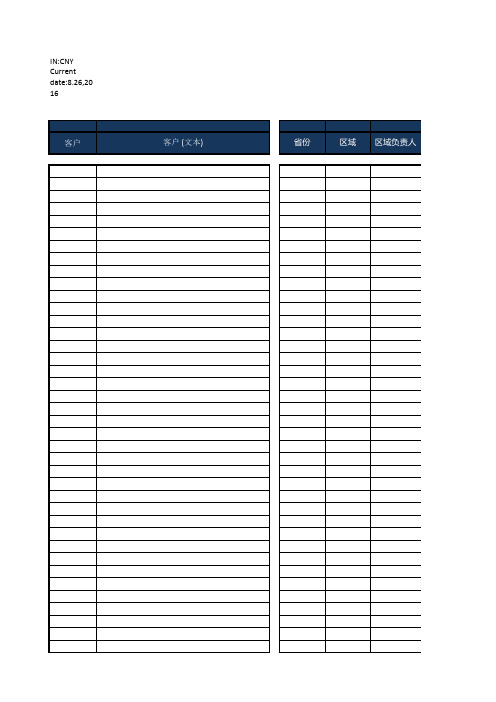

应收账款账龄表模板

承兑汇票金额

到期日

0.00

IN:CNY Current date:8.26,2016

客户

客户 (文本)

省份

区域

区域负责人

Total

客户基本信 息 合同类型

结账方式

信用额度

月结额度

当月应收账款 余额

年信用额度

当月额度内发 货

0.00

0.00

5,000,384.78

预计退货

临时延期信用 额度协议/其他

未逾期应收账 款余额

坏账计提(91120) -30%

坏账计提(121180) -50%

0.00

0.00

0.00

0.00

0

坏账计提(181天以 上) -100%

坏账准备调整项

本期累计坏账计 提余额

上期累计坏账计 本期计算的坏账计 提余额 提

0.00

0.00

0.00

0.00

0.00

说明

延期协议附件

上期逾期应收账款

本期逾期应收账 逾期应收账款变 款 动

0.00

0.00

0.00

0.00

0.00

0.00

逾期(1-30)

逾期(31-60)

逾期(61-90) 逾期(91-120)

逾期(121180)

逾期(181天以 上)

0.00

0.00

0.00

0.00

0.00

0.00

坏账计提(1-30) 坏账计提(31-60) 坏账计提(61-90) 0% -10% -20%

应收账款账龄分析表

14

15

16

ቤተ መጻሕፍቲ ባይዱ17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

序

号

客户全名

经济内容

发生 日期/凭 证

期末帐面余额

调整

调整后金额

其中:按业务发生时间划分(必须填列金额)

原币

本位币

一个月以内

一个月以上

三个月以内

三个月以上

半年以内

半年-1年

1-2年

2-3年

2-3年

3年以上

计提总数

3年以上

一个月以内

一个月以上

三个月以内

三个月以上

半年以内

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

应收账款_留抵增值税

-

-

-

-

注:1)须按客户名称逐个填报(数额最大的前五位填入前五行);

2)“折本位币〞按集团统一下达的期末汇率填报;

3)如存在诉讼款项,请在备注中说明并提供有关复印件。

序

号

客户全名

经济内容

发生 日期/凭 证

期末帐面余额

调整

调整后金额

其中:按业务发生时间划分(必须填列金额)

原币

本位币

一个月以内

一个月以上

应收账款账龄分析表培训模板

2、排序、筛选、分类汇总

2.2筛选

2.2.2高级筛选 2.2.2.1复制台账命名为高级筛选 2.2.2.2在I5:J6(空白区域)设定一个条件,比如:超过信用期的天数>300天的, 如下图所示:

2、排序、筛选、分类汇总

2.2筛选

2.2.2.3数据高级 列表区域选择(‘高级筛选’!$B$4:$G$72) ‘高级筛选 ’!$I$5:$J$6 确定

号消失,之后就可以编辑公式了。编辑完成后,按下[Shift] +[Ctrl] + [Enter]键 。 若要删除数组,其步骤为:选定要删除的数组,按[Delete]或选择编辑菜单中的 “清除”命令。

3、SUMIF,SUMPRODUCT及简单数组操作

3.3SUMPRODUCT

3.3.1SUMPRODUCT语法 • 查过SUMPRODUCT()函数的使用方法,其解释为在给定的几组数组中,

操作及效果如下:

2、排序、筛选、分类汇总

2.3分类汇总

2.3.1复制台账命名为分类汇总 2.3.2先按照客户名称升序排列详见本节2.1 2.3.3选中A4:G72区域数据分类汇总分类方式:客户名称汇总方式:

求和选定汇总项:应收账款。 操作及效果图如下:

目录

1 应收账款的台账制作

2 排序、筛选、分类汇总

1、应收账款台账

应收账款台账制作

1.4将应收账款合计设置成E列求和模式,如下图所示:

1.5将所数据填入台账,完成应收账款台账制作。

目录

1 应收账款的台账制作 2 排序、筛选、分类汇总

3 4

2、排序、筛选、分类汇总

2.1排序

2.1.1将台账复制到一个新的表单,命名为排序。 2.1.2选A5行直至数据底部数据排序主要关键字选列A (客户名称列)

财务报告中应收账款分析(3篇)

第1篇一、引言应收账款是企业资产的重要组成部分,是企业经营活动的重要体现。

在市场经济条件下,应收账款的存在是不可避免的。

应收账款的管理直接关系到企业的资金周转、盈利能力和市场竞争力。

本文通过对财务报告中应收账款的分析,旨在揭示应收账款管理中存在的问题,为企业提供改进建议。

二、应收账款概述1. 应收账款的概念应收账款是指企业在销售商品、提供劳务等经营活动中,因尚未收回的款项而形成的资产。

应收账款包括应收票据、应收账款和其他应收款。

2. 应收账款的作用(1)促进销售:应收账款的存在可以降低企业的销售成本,提高市场竞争力。

(2)融资作用:应收账款可以作为企业融资的抵押物,为企业提供一定的融资渠道。

(3)分散风险:应收账款可以分散企业的经营风险,降低因客户违约带来的损失。

三、应收账款分析1. 应收账款周转率分析应收账款周转率是衡量企业应收账款回收能力的重要指标。

计算公式为:应收账款周转率 = 营业收入 / 平均应收账款余额(1)应收账款周转率过高如果应收账款周转率过高,可能存在以下问题:①销售政策过于严格,导致销售规模受限;②应收账款回收过于迅速,可能存在客户违约风险;③应收账款质量不高,存在坏账风险。

(2)应收账款周转率过低如果应收账款周转率过低,可能存在以下问题:①销售政策过于宽松,导致应收账款规模过大;②应收账款回收缓慢,资金周转不畅;③应收账款质量不高,存在坏账风险。

2. 应收账款账龄分析应收账款账龄分析是衡量企业应收账款质量的重要手段。

根据账龄,将应收账款分为以下几类:(1)1-30天:这类应收账款风险较低,但应尽快回收。

(2)31-60天:这类应收账款风险较高,应采取有效措施进行催收。

(3)61-90天:这类应收账款风险较高,应重点关注。

(4)91天以上:这类应收账款风险极高,应采取法律手段进行追讨。

通过对应收账款账龄的分析,可以了解企业应收账款的质量,及时发现潜在的风险。

3. 应收账款坏账准备分析坏账准备是企业为应对应收账款可能发生的坏账损失而提取的资产。

应收账款账龄分析表

应收账款账龄分析表应收账款账龄分析表市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢?但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

(二)、财务人员人力不足由于该企业老总不重视财务工作,在财务人员的投入上也明显不足,一个拥有400多员工的企业,其财务人员只有两名,仅占公司人员的二百十分之一,财务人员的工作量大,缺乏时间管理,其财务人员表示;能将账务做完就不错了,很难有时间进账务分析及财务工作的规范,对于应收账款管理的也因人手不足而忽略了,导致企业存在应收账款责任对账不及时、催收不力的现象,从而导致企业应收账款负担沉重。

财务应收款分析报告(3篇)

第1篇一、报告概述本报告旨在对XX公司截至2023年的财务应收款进行分析,通过对应收账款的结构、账龄、回收情况等进行深入剖析,评估公司的应收账款管理效率,并提出相应的改进建议。

本报告将从以下几个方面展开:1. 应收账款概述2. 应收账款结构分析3. 应收账款账龄分析4. 应收账款回收情况分析5. 应收账款风险控制及改进建议二、应收账款概述1. 应收账款总额截至2023年,XX公司应收账款总额为XX万元,较去年同期增长XX%。

其中,应收账款占流动资产的比例为XX%,较去年同期略有上升。

2. 应收账款构成根据应收账款构成,我们可以将其分为以下几类:(1)应收销售款:XX万元,占比XX%;(2)应收租赁款:XX万元,占比XX%;(3)应收其他应收款:XX万元,占比XX%。

三、应收账款结构分析1. 行业分布通过对应收账款行业分布的分析,我们发现,XX行业应收账款占比最高,达到XX%,其次是XX行业,占比XX%。

这表明XX行业对公司应收账款的影响较大。

2. 客户集中度根据客户集中度分析,我们得出以下结论:(1)前十大客户应收账款占比XX%,较去年同期有所下降;(2)前十大客户应收账款回收周期较长,平均账龄为XX个月。

四、应收账款账龄分析1. 账龄结构根据账龄分析,我们将应收账款分为以下几类:(1)1年以内:XX万元,占比XX%;(2)1-2年:XX万元,占比XX%;(3)2-3年:XX万元,占比XX%;(4)3年以上:XX万元,占比XX%。

2. 账龄分析通过对账龄的分析,我们发现:(1)1年以内的应收账款占比最高,表明公司销售回款情况较好;(2)2-3年、3年以上的应收账款占比相对较高,回收难度较大。

五、应收账款回收情况分析1. 回收周期根据回收周期分析,我们发现:(1)平均回收周期为XX个月,较去年同期略有延长;(2)超过XX个月的应收账款占比XX%,较去年同期有所上升。

2. 回收方式在应收账款回收方式上,我们主要采用以下几种方式:(1)直接收款:占比XX%;(2)委托收款:占比XX%;(3)诉讼追讨:占比XX%。

财务小姐姐账龄分析报告(3篇)

第1篇一、前言账龄分析是财务分析的重要手段之一,通过对企业应收账款账龄的分析,可以了解企业应收账款的回收情况,评估企业的信用风险和财务状况。

本报告旨在通过对我公司财务数据进行分析,揭示我公司应收账款账龄的现状,为管理层提供决策依据。

二、账龄分析的目的1. 了解公司应收账款账龄结构,评估应收账款的回收风险。

2. 分析公司应收账款回收情况,找出影响应收账款回收的因素。

3. 为公司制定有效的应收账款管理策略提供依据。

4. 优化公司信用政策,降低坏账损失。

三、账龄分析的方法1. 收集公司应收账款数据,包括账龄、金额、客户名称等。

2. 对应收账款数据进行分类,按照账龄进行划分。

3. 计算各账龄段的应收账款金额和占比。

4. 分析账龄结构,找出应收账款回收的规律。

5. 对比不同账龄段的应收账款回收情况,找出问题所在。

四、账龄分析结果1. 应收账款账龄结构根据我公司财务数据,现将应收账款账龄结构如下:(1)0-30天:占比40%,金额为200万元。

(2)31-60天:占比30%,金额为150万元。

(3)61-90天:占比20%,金额为100万元。

(4)91-120天:占比10%,金额为50万元。

(5)120天以上:占比0%,金额为0万元。

2. 账龄分析(1)0-30天:此阶段应收账款回收情况良好,客户信用良好,风险较低。

(2)31-60天:此阶段应收账款回收情况一般,部分客户存在拖欠现象,需加强催收。

(3)61-90天:此阶段应收账款回收情况较差,部分客户拖欠时间较长,需采取措施加强催收。

(4)91-120天:此阶段应收账款回收情况非常差,客户拖欠时间较长,风险较高。

3. 影响应收账款回收的因素(1)客户信用状况:客户信用状况直接影响应收账款的回收。

客户信用良好,应收账款回收风险较低;反之,风险较高。

(2)销售政策:销售政策的不合理可能导致客户拖欠账款。

如信用政策过于宽松,容易导致客户拖欠账款。

(3)催收措施:催收措施不力可能导致应收账款回收困难。

应收账款的账龄分析举例

应收账款的账龄分析举例【篇一:应收账款的账龄分析举例】账龄分析在应收账款管理中的应用实例一某公司于今年七月进行人事调整,新的销售主管走马上任,面对一摊烂账请分析人士为其出谋划策。

九月为其分析并提出相应建议,经过三个月的努力,应收账款状况有所改观。

29.79% 30.64% 25.83% 24.41% 欠款合计 2790106 3093460 2586062 3080993 3269513 3239537 3294197 3015994 销售额3210037 2649849 2956094 2473342 2999355 3383028 3393805 2810336 效率 1.150507 0.856597 1.143087 0.802774 0.917371 1.044294 1.030237 0.931811 60天以上与60 天以下对比图 60天以上与60 天以下比例对比图分析:从以上几图可以看出,账龄60 天以上欠款有了明显下降,特别是60-120 天下降幅度较大,30-60 天上升明显。

说明:六月的数据不正常,原因是前任销售主管要办理离职手续,为了让总应收账款好看,就将大部分正常效率客户资金收回,所以六月30 天以下客户欠款额才有56589 月30天以下曲线图月30-60天曲线图月60-120天曲线图月120天以上曲线图分析:八月账龄为120 天以上客户欠款额下降明显,下降金额221887 元,但销售额也下降,下降销售额146255 月120天以上至11 变化情况月60-120天至11 月变化情况月30-60天至11 月变化情况月30天以下至11 月变化情况月与11月各账龄类型对比图分析:以上几图是了解取得的成绩,其中账龄 120 天以上收回 221887 元,流向 30-60 天1329 元,流向60-120 天156706 元;其中账龄60-120 天收回51106 元,流向30 内23473元,流向30-60 天531094 元;其中账龄30-60 天收回 71982 元,流向30 天以内 180274 1611 月120 天以上来源 1711 月60-120 天来源 1811 月30-60 天来源 1911 月30 天以下来源分析:以上几图是了解存在的不足,其中11 月账龄120 天以上有68109 元来自于八月 30 天以内,有73872 元来自于 60-120 天;60-120 43542元来自于 30 天以内,有 42694 元来自于30-60 天;30-60 天有179078 元来自于30 天以内。

应收账款账龄分析报告

应收账款账龄分析报告1. 引言应收账款是公司在销售产品或提供服务后,客户尚未支付的金额。

对于每个企业来说,控制和管理应收账款是至关重要的,以确保资金的流动性和稳定性。

本报告将通过分析应收账款的账龄数据,提供关于客户支付情况的分析和建议。

2. 数据收集首先,我们需要收集应收账款的账龄数据。

账龄是指应收账款从发生日起至今的时间。

我们可以从公司的会计系统或财务部门获取这些数据。

确保数据的准确性和完整性是非常重要的。

3. 数据处理在数据收集完成后,我们需要对数据进行处理和分析。

以下是一些常见的数据处理步骤:3.1 数据清洗在进行任何分析之前,我们需要对数据进行清洗。

这意味着我们需要检查数据的完整性和准确性,并做出必要的修正。

例如,我们需要确保日期格式的一致性,以便能够按照账龄进行正确的排序和计算。

3.2 账龄分类将应收账款按照不同的账龄进行分类是分析的重要步骤。

常见的账龄分类包括:0-30天、31-60天、61-90天和超过90天。

这样的分类可以帮助我们更好地了解不同客户的支付情况。

3.3 计算账龄比例通过计算不同账龄段的应收账款金额占总应收账款的比例,我们可以获得客户支付行为的整体情况。

这些比例可以帮助我们发现潜在的问题或风险。

4. 数据分析在数据处理完成后,我们可以进行应收账款账龄的分析。

以下是一些常见的分析方法:4.1 趋势分析通过观察不同时间段内每个账龄段的变化,我们可以了解客户支付行为的趋势。

如果某个账龄段的金额占比在不断增加,说明该账龄段的问题可能需要引起我们的关注。

4.2 客户分类根据不同账龄段的金额占比,我们可以将客户分为不同的分类:及时支付、稍有延迟支付和拖欠支付。

这有助于我们更有针对性地制定后续的应收账款管理策略。

4.3 周转率分析通过计算应收账款的周转率,我们可以评估企业的资金使用效率。

周转率越高,说明企业回收应收账款的速度越快,资金周转效率越高。

5. 结论与建议根据应收账款账龄分析的结果,我们可以得出以下结论和建议:1.针对拖欠支付的客户,我们需要采取措施加强催款工作,以减少坏账风险。

集团应收账款账龄分析表(范例)

深圳光汇石油集团股份有限公司

应收帐款帐龄分析表

编制日期:编号:CORP-FI-AR03

编制:审核:

《光汇石油集团应收帐款帐龄分析表》(CORP-FI-AR03)

填表说明及要求

1.本表在分析应收帐款帐龄时使用。

2.本表由财务部填写并存档,填写周期为一个月。

3.如有客户违反合同、协议或90天以上仍未付款,应单独说明原因,并提请相关部门采取措施。

4.此表应上报总裁作为决策参考依据。

5.此表应提供给业务部门,以便追款或考核业务人员绩效。

6.填写本表时,点击表头,根据需要选择相对应的单位名称。

7.应收金额:填写该客户应收帐款的总金额。

8.金额比例:填写不同帐龄金额占总金额的比例。