2011年成都市最新个人所得税税率表

2011年年终奖究竟该如何计算个人所得税

2011年年终奖究竟该如何计算个人所得税最近网上关于年终奖多1元多缴很多个税的说法又重新再起,但事实上,2011年年终奖的计算远非如此简单。

主要原因是今年新个人所税税率表中的级距与之前税率表中的级距有了较大变化,而且每一级距的税率也不一样。

一、算法一:年终奖按新税法或旧税法计算根据下表计算结果,可以发现:1.当奖金为6万时,新税法比旧税法个税要多交2570元;2.当奖金为24万时,新税法比旧税法个税要多交11370元;3.当奖金为42万时,新税法比旧税法个税要多交370元;4.当奖金为48万时,新税法比旧税法个税要多交22620元;5.当奖金为72万时,新税法比旧税法个税要多交33870元;新税法一(年终奖)序号姓名应发奖金商数适用税率速算扣除数应纳税额1 A 18,000 1,500 3% 0 5402 B 54,000 4,500 10% 105 5,2953 C 108,000 9,000 20% 555 21,0454 D 420,000 35,000 25% 1,005 103,9955 E 660,000 55,000 30% 2,755 195,2456 F 960,000 80,000 35% 5,505 330,495旧税法一(年终奖)序号姓名应发奖金商数适用税率速算扣除数应纳税额新旧税法差异1 A 18,000 1,500 10% 25 1,775 1,2352 B 54,000 4,500 15% 125 7,975 2,6803 C 108,000 9,000 20% 375 21,225 1804 D 420,000 35,000 25% 1,375 103,625 -3705 E 660,000 55,000 30% 3,375 194,625 -6206 F 960,000 80,000 35% 6,375 329,625 -870新税法二(年终奖)序号姓名应发奖金商数适用税率速算扣除数应纳税额1 A 6,000 500 3% 0 1802 B 24,000 2,000 10% 105 2,2953 C 60,000 5,000 20% 555 11,4454 D 240,000 20,000 25% 1,005 58,9955 E 480,000 40,000 30% 2,755 141,2456 F 720,000 60,000 35% 5,505 246,495旧税法二(年终奖)序号姓名应发奖金商数适用税率速算扣除数应纳税额新旧税法差异1 A 6,000 500 5% 0 300 1202 B 24,000 2,000 10% 25 2,375 803 C 60,000 5,000 15% 125 8,875 -2,5704 D 240,000 20,000 20% 375 47,625 -11,3705 E 480,000 40,000 25% 1,375 118,625 -22,6206 F 720,000 60,000 30% 3,375 212,625 -33,870二、算法二:先将年终奖按月平均,1-8月份这部分按旧税法计算,9-12月份这部分按新税法计算,然后将两部分应纳税额合并即为年终奖应交个税。

最新个人所得税税率表80026

最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击次条评论1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1 不超过1500元的不超过1455元的 3 02 超过1500元至4500元的超过1455元至4155元的10 105注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

2011年最新个人所得税税率表

2011年最新个人所得税税率表2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击231285次5条评论1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

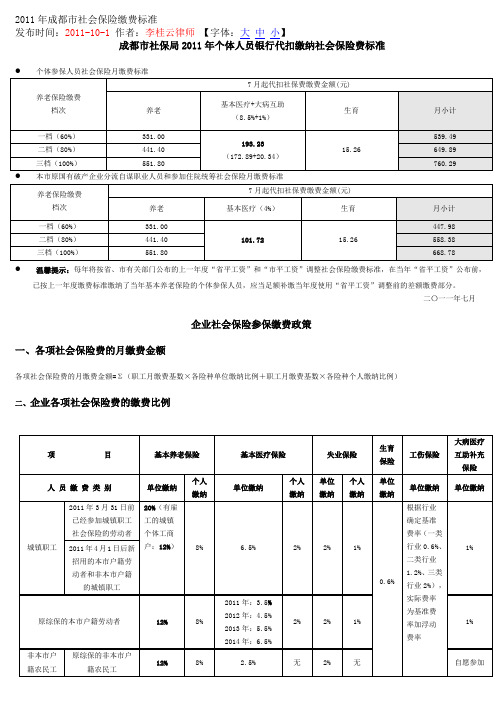

2011年成都市社会保险缴费标准

2011年成都市社会保险缴费标准发布时间:2011-10-1作者:李桂云律师【字体:大中小】成都市社保局2011年个体人员银行代扣缴纳社会保险费标准●个体参保人员社会保险月缴费标准●本市原国有破产企业分流自谋职业人员和参加住院统筹社会保险月缴费标准●温馨提示:每年将按省、市有关部门公布的上一年度“省平工资”和“市平工资”调整社会保险缴费标准,在当年“省平工资”公布前,已按上一年度缴费标准缴纳了当年基本养老保险的个体参保人员,应当足额补缴当年度使用“省平工资”调整前的差额缴费部分。

二〇一一年七月企业社会保险参保缴费政策一、各项社会保险费的月缴费金额各项社会保险费的月缴费金额=Σ(职工月缴费基数×各险种单位缴纳比例+职工月缴费基数×各险种个人缴纳比例)二、企业各项社会保险费的缴费比例温馨提示:1、根据成府发[2011]5号文、成办发[2011]31号文、成办发[2011]32号文、成办发[2011]33号文、成人社发[2011]8号文的规定,2011年4月1日起综合社会保险并轨城镇职工社会保险,各险种按不同人员类别缴费。

2、非本市户籍农民工及其用人单位,可自愿选择参照本市户籍劳动者接续参加城镇职工基本医疗保险和大病医疗互助补充保险。

3、非本市户籍农民工人本人不缴纳失业保险费。

4、用人单位工伤保险根据成劳社发[2005]156号文的规定,每年4月调整浮动费率。

企业社会保险参保缴费政策-2011年各项社会保险费的缴费基数各项社会保险费的缴费基数为职工本人上月工资收入,职工本人工资按照国家统计部门规定的列入工资总额统计的项目确定。

根据四川省人力资源和社会保障厅、四川省统计局《2010年四川省人力资源和社会保障事业发展统计公报》,2010年度四川省城镇非私营单位在岗职工年平均工资(原城镇单位在岗职工平均工资)为33112元;根据成都市统计局、成都市人力资源和社会保障局《关于公布2010年全部单位职工平均工资的通知》(成统计办[2011]26号),成都市2010年全部单位职工平均工资为30515元。

2011年9月后工资薪酬个人所得税率表标准

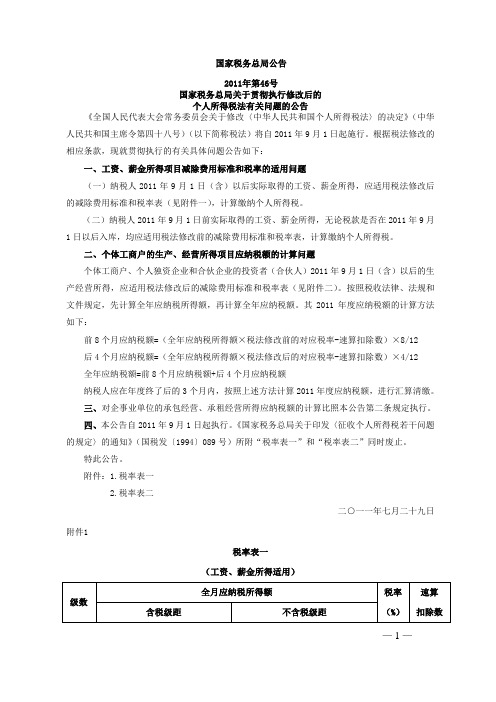

国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告国家税务总局公告2011年第46号成文日期:2011-07-29《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)所附“税率表一”和“税率表二”同时废止。

特此公告。

国家税务总局二○一一年七月二十九日附件1税率表一(工资、薪金所得适用)注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

国家税务总局公告2011年第46号

国家税务总局公告2011年第46号国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。

特此公告。

附件:1.税率表一.doc2.税率表二.doc国家税务总局二○一一年七月二十九日。

新个人所得税计算表EXCEL2007版

4,886 15,000

308 1,665

42 1,545

266 120

2011年新个人所得税年9月1日开始,个税起征点调至3500元,税率为3%至45%,为此将起用新的个税计算表。 二 、个人所得税税率表

级数 1 2 3 4 5 6 7 全月应纳税所得额 不超过1500元的 超过1500元至4500元的部分 超过4500元至9000元的部分 超过9000元至35000元的部分 超过35000元至55000元的部分 超过55000元至80000元的部分 超过80000元的部分 税率( ) 税率(%) 3 10 20 25 30 35 45 速算扣除数 105 555 1,005 2,755 5,505 13,505

三、速算

人员类别 本地人员 外籍人员 总薪金 减额费用 养老保险 应纳税所得额 税率 速算扣除数 应交所得税额 实发工资

5,000 15,000

3,500 4,800

114 0

1,386 10,200

3% 25%

0 1,005

42 1,545

4,845 13,455

四、对比

人员类别 Local staff Expatriate staff 税前总工资 旧个税 新个税 差异'+ 差异 / -

最新个人所得税税率表2012

最新个人所得税税率表 2011(起征点 3500)根据全国人大常委会 2011 年 6 月 30 日决议,将个税起征点提高到 3500 元。

将超额累进 税率中第 1 级由 5%降低到 3%。

修改后的个税法将于 2011 年 9 月 1 日起施行,下面是修改后 的最新的个人所得税税率表,供大家参考:个人所得税税 最新个人所得税税率表 2011(起征点 3500) 根据全国人大常委会 2011 年 6 月 30 日决议,将个税起征点提高到 3500 元。

将超额累进 税率中第 1 级由 5%降低到 3%。

修改后的个税法将于 2011 年 9 月 1 日起施行,下面是修改后 的最新的个人所得税税率表,供大家参考: 个人所得税税率表一(工资、薪金所得适用)级数 1 2 3 4 5 6 7 全月应纳税所得额 不超过 1500 元的 超过 1500 元至 4500 元的部分 超过 4500 元至 9000 元的部分 超过 9000 元至 35000 元的部分 超过 35000 元至 55000 元的部分 超过 55000 元至 80000 元的部分 超过 80000 元的部分 税率(%) 3 10 20 25 30 35 45(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用 三千五百元以及附加减除费用后的余额。

)个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租 经营所得适用)级数 1 2 3 4 5全年应纳税所得额 不超过 15000 元的 超过 15000 元至 30000 元的部分 超过 30000 元至 60000 元的部分 超过 60000 元至 100000 元的部分 超过 100000 元的部分税率(%) 5 10 20 30 35(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入 总额减除成本、费用以及损失后的余额。

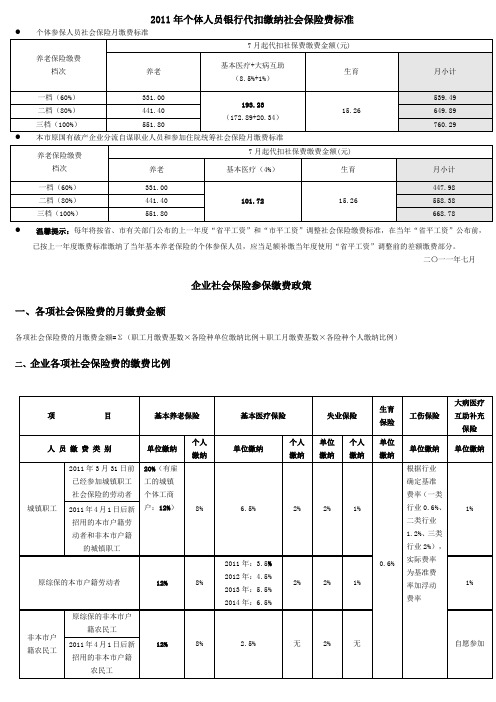

2011年成都市社会保险缴费标准

2011年个体人员银行代扣缴纳社会保险费标准●个体参保人员社会保险月缴费标准养老保险缴费档次7月起代扣社保费缴费金额(元)养老基本医疗+大病互助(8.5%+1%)生育月小计一档(60%)331.00193.23(172.89+20.34)15.26539.49二档(80%)441.40 649.89 三档(100%)551.80 760.29 ●本市原国有破产企业分流自谋职业人员和参加住院统筹社会保险月缴费标准养老保险缴费档次7月起代扣社保费缴费金额(元)养老基本医疗(4%)生育月小计一档(60%)331.00101.7215.26 447.98二档(80%)441.40 558.38三档(100%)551.80 668.78●温馨提示:每年将按省、市有关部门公布的上一年度“省平工资”和“市平工资”调整社会保险缴费标准,在当年“省平工资”公布前,已按上一年度缴费标准缴纳了当年基本养老保险的个体参保人员,应当足额补缴当年度使用“省平工资”调整前的差额缴费部分。

二〇一一年七月企业社会保险参保缴费政策一、各项社会保险费的月缴费金额各项社会保险费的月缴费金额=Σ(职工月缴费基数×各险种单位缴纳比例+职工月缴费基数×各险种个人缴纳比例)二、企业各项社会保险费的缴费比例项目基本养老保险基本医疗保险失业保险生育保险工伤保险大病医疗互助补充保险人员缴费类别单位缴纳个人缴纳单位缴纳个人缴纳单位缴纳个人缴纳单位缴纳单位缴纳单位缴纳城镇职工2011年3月31日前已经参加城镇职工社会保险的劳动者20%(有雇工的城镇个体工商户:12%)8% 6.5% 2% 2% 1%0.6%根据行业确定基准费率(一类行业0.6%、二类行业1.2%、三类行业2%),实际费率为基准费率加浮动费率1% 2011年4月1日后新招用的本市户籍劳动者和非本市户籍的城镇职工原综保的本市户籍劳动者12%8% 2011年:3.5%2012年:4.5%2013年:5.5%2014年:6.5%2% 2% 1% 1%非本市户籍农民工原综保的非本市户籍农民工12%8% 2.5% 无2% 无自愿参加2011年4月1日后新招用的非本市户籍农民工温馨提示:1、根据成府发[2011]5号文、成办发[2011]31号文、成办发[2011]32号文、成办发[2011]33号文、成人社发[2011]8号文的规定,2011年4月1日起综合社会保险并轨城镇职工社会保险,各险种按不同人员类别缴费。

2011年税率表

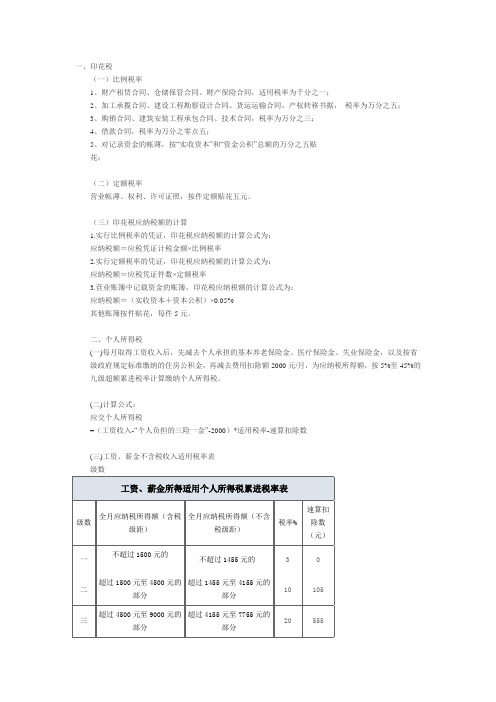

一、印花税(一)比例税率1、财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;2、加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据,税率为万分之五;3、购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;4、借款合同,税率为万分之零点五;5、对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;(二)定额税率营业帐薄、权利、许可证照,按件定额贴花五元。

(三)印花税应纳税额的计算1.实行比例税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证计税金额×比例税率2.实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率3.营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:应纳税额=(实收资本+资本公积)×0.05%其他账簿按件贴花,每件5元。

二、个人所得税(一)每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额2000元/月,为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

(二)计算公式:应交个人所得税=(工资收入-“个人负担的三险一金”-2000)*适用税率-速算扣除数(三)工资、薪金不含税收入适用税率表级数工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505二、应纳税所得额(不含税) 税率(%) 速算扣除数(元)三、新车船使用税网址/item/370403069四、房产税(一)税率1、从价计征的,税率为1.2%,即按房产原值一次减除10%~30%后的余值的1.2%计征;2、从租计征的,税率为12%,即按房产出租的租金收入的12%计征。

新旧个人所得税税率表

10

105

3

超过4500元至9000元的部分

超过4,155元至7,755元的部分

20

555

4

超过9000元至35000元的部分

超7,755元至27,255元的部分

25

1005

5

超过35000元至55000元的部分

超27,255元至41,255元的部分

30

2755

6

超过55000元至80000元的部分

超41,255元至57,505元的部分

35

5505

7

超过80000元的部分

超57,505元的部分

45

13505

说明:1、本表含税级距指以每月收入额减除费用3500后的余额或者减除附加减除费用后的余额.

2、含税及距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

超45,375元至58,375元的部分

35

6,375

8

超过80,000元至100,000元的部分

超58,375元至70,375的部分

40

10,375

9

超过100,000元的部分

超70,375元的部分

45

15,375

说明:1、本表含税级距指以每月收入额减除费用2000后的余额或者减除附加减除费用后的余额.

新旧个人所得税税率表

旧的个人所得税税率表

(一) 工资、薪金所得适用(2000元起征)

级数

含税级距

不含税级距

税率(%)

速算扣除数

1

不超过500元的

不超475元的

5

0

2

成都市五险一金及税后工资计算

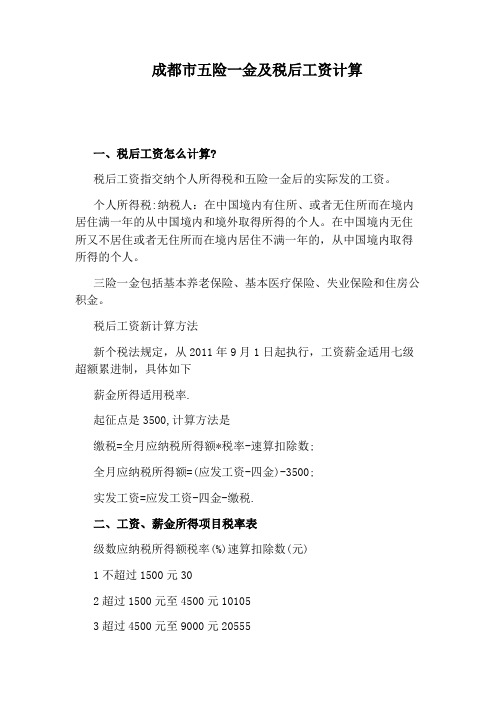

成都市五险一金及税后工资计算一、税后工资怎么计算?税后工资指交纳个人所得税和五险一金后的实际发的工资。

个人所得税:纳税人:在中国境内有住所、或者无住所而在境内居住满一年的从中国境内和境外取得所得的个人。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的,从中国境内取得所得的个人。

三险一金包括基本养老保险、基本医疗保险、失业保险和住房公积金。

税后工资新计算方法新个税法规定,从2011年9月1日起执行,工资薪金适用七级超额累进制,具体如下薪金所得适用税率.起征点是3500,计算方法是缴税=全月应纳税所得额*税率-速算扣除数;全月应纳税所得额=(应发工资-四金)-3500;实发工资=应发工资-四金-缴税.二、工资、薪金所得项目税率表级数应纳税所得额税率(%)速算扣除数(元)1不超过1500元302超过1500元至4500元101053超过4500元至9000元205554超过9000元至35000元2510055超过35000元至55000元3027556超过55000元至80000元3555057超过80000元4513505三、哪些收入要交税?《企业所得税法实施条例》第三十四条规定,工资薪金是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

四、哪些收入不用交税?《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号文件)又明确规定,企业实际发放的工资薪金总和不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

个人所得税的起征点是3500,也就是说每个月工资低于3500的收入人群不需要缴纳个人所得税,工资较高的纳税税率也较高,保护了低收入人群的利益,除了个人所得税,我们还要扣除“五险一金”的费用,这样才是到手的工资。

2011年个人所得税起征点是多少 最新2011年个人工资所得税起点调整

2011年个人所得税起征点是多少最新2011年个人工资所得税起点调整

日前大家十分关注2011年最新个人所得税起征点是多少?这个就新闻消息来说个人工资所得税起点调整个税起征点提至3500元

十一届全国人大常委会第二十一次会议今天通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

于今年9月1日起施行。

重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%。

十一届全国人大常委会第二十一次会议30日下午表决通过了全国人大常委会关于修改个人所得税法的决定。

根据决定,个税起征点将从现行的2000元提高到3500元。

今年4月,国务院提请十一届全国人大常委会第二十次会议初次审议的个人所得税法修正案草案,拟将工薪所得减除费用标准,即起征点从现行的2000

元提高至3000元。

2011年个人所得税税率表(3500起征点)

个人所得税税率表(一)工资、薪金所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过1500元的不超过1455元的 31、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2超过1500元至4,500元的部分超过1455元至4,155元的部分101053超过4,500元至9,000元的部分超过4,155元至7,755元的部分205554超过9,000元至35,000元的部分 超过7,755元至27,255元的部分 25 1,0055超过35,000元至55,000元的部分 超过27,255元至41,255元的部分 302,755 6超过55,000元至80,000元的部分超过31,375元至45,375元的部分 35 5,5057 超过80,000元的部分 超过57,505的部分 45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过15,000元的不超过14,250元的51、本表含税级距指2超过15,000元到30,000元的部分 超过14,250元至27,750元的部分 10750每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

3超过30,000元至60,000元的部分 超过27,750元至51,750元的部分 203,750 4超过60,000元至100,000元的部分超过51,750元至79,750元的部分309,750 5 超过100,000元的部分 超过79,750元的部分 35 14,750(三)劳务报酬所得适用级数 含税级距不含税级距税率(%) 速算扣除数 说明1不超过20,000元的 不超过16,000元的 201、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

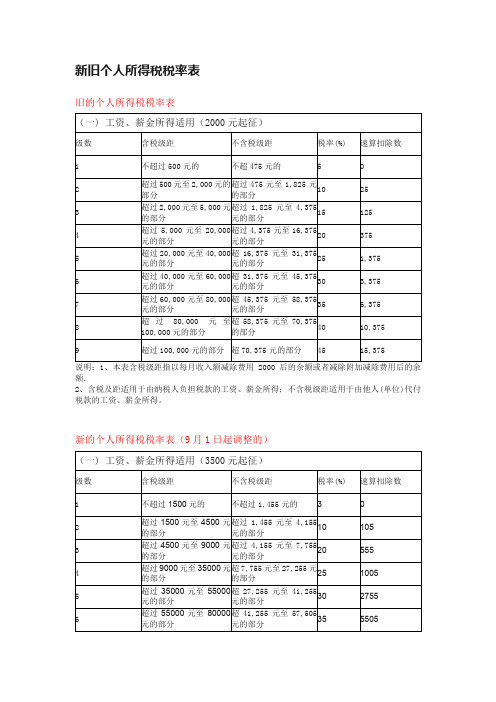

个税:不同时期适用的税率表一

个税:不同时期适用的税率表一

从1980年9月10日我国第一部个人所得税法颁布实施,到目前为止工资薪金税率表经历了五次修改,其中第二、三、四个人所得税税率表只有表下的注栏减除费用额发生变化,所以从1994开始一直到2011年8 月,对全月应纳税额的计算方法没有发生变化。

现将不同时期税法所附工资薪金所得适用税率表收录如下:

一、1980年9月10日至1993年12月31日执行的个人所得税税率表(工资、薪金所得适用)

二、1994年1月1日至2005年12月31日执行的个人所得税税率表一

三、2006年1月1日至2008年2月29日执行的个人所得税税率表一

四、2008年3月1日至2011年8月31日执行的个人所得税税率表一

五、2011年9月1日起执行的个人所得税税率表一。

2011年9月1日最新个税起征点提高到3500元税率表

2011年9月1日最新个税起征点提高到3500元税率表2011新税法主要从4个方面进行了修订:一是工薪所得扣除标准提高到3500元。

二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

三是调整个体工商户生产经营所得和承包承租经营所得税率级距。

生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

四是个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

推荐阅读:个人所得税计算器2011版(3500)工资、薪金所得适用个人所得税累进税率表工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 135052012年个人所得税税率表个税免征公众对“起征点”存在误解。

国家税务总局公告2011年第46号 国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告

国家税务总局公告2011年第46号国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。

特此公告。

附件:1.税率表一2.税率表二二○一一年七月二十九日附件1税率表一(工资、薪金所得适用)— 1 —注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2011年各种税率表

税率表消费税税率表一、烟1.甲类卷烟56% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25%1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表一、销售或进口货物除列举的以外17% 《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年最新个人所得税税率表(新个税起征点3500税率表)

1、工资、薪金所得适用的税率表

税率表一

(工资、薪金所得适用)

注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、

薪金所得。

2、个体工商户,企业等适用税率表二

税率表二

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》

国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告

《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:

一、工资、薪金所得项目减除费用标准和税率的适用问题

(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题

个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:

前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12

后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12

全年应纳税额=前8个月应纳税额+后4个月应纳税额

纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。

【全文法规:/law-131588.aspx】。