项目财务分析表

项目财务经济分析表

项目财务经济分析表一、项目概述二、项目收益分析1.预计项目建设完成后,商业办公楼和商场的出租收入为每年1000万元,酒店预计年销售收入为1000万元,停车场预计年收入为200万元。

商业办公楼和商场的出租收入分析如下:每年租金收入:1000万元/年管理费用:10%x1000万元=100万元/年税金和附加费用:20%x1000万元=200万元/年净收入:1000万元-100万元-200万元=700万元/年酒店的年销售收入分析如下:平均日均房价:500元/天出租率:80%停车场的年收入分析如下:每小时停车费:5元/小时每天停车时间:12小时每月停车天数:30天2.预计项目运营期为20年,到期后可以进行二次开发或长期租赁,项目价值将保持稳定。

三、项目成本分析1.建设成本:5000万元建设成本包括土地购买费用、建筑材料费用、人工费用等,并考虑了通货膨胀因素。

2.运营成本:商业办公楼和商场的年运营成本为每年100万元,主要包括物业管理费、维修费用、水电费等。

酒店的年运营成本为每年400万元,主要包括人员工资、设备维护费用、水电费等。

停车场的年运营成本为每年20万元,主要包括监控设备维护费用、人员工资等。

四、项目财务分析1.利润分析项目年净利润计算如下:商业办公楼和商场净收入:700万元/年酒店净利润:1000万元/年-400万元/年=600万元/年停车场净收入:200万元/年-20万元/年=180万元/年总净利润:700万元/年+600万元/年+180万元/年=1480万元/年2.投资回收期分析项目投资回收期计算如下:投资回收期=项目总投资/年净利润投资回收期=5000万元/1480万元/年≈3.38年3.净现值分析假设项目的贴现率为10%,项目净现值计算如下:项目净现值=∑(每年净利润/(1+贴现率)^n)-总投资项目净现值=(700万元/(1+10%)^1+600万元/(1+10%)^2+180万元/(1+10%)^3)-5000万元项目净现值≈9021万元-5000万元=4021万元四、风险分析1.市场风险商业综合体项目的市场需求和租金收益会受到市场供求关系、经济环境变化等因素的影响。

某ppp项目财务分析与财务评价计算表1(IRR、利润、成本、现金流量表的自动计算表)

12244 37085 5687 -8661 9183 390 4265 -31390

11912 48997 5238 -3423 8934 9324 3928 -27462

-40286 -35655 投资回收期 投资回收期

11.05 年 13.96 年 724.70 216.93 281.95 164.92 704.43 221.49 284.71 160.30

897.74 123.48 225.49 198.93

869.81 143.59 237.60 193.95

842.52 163.02 249.35 189.05

811.05 200.18 271.76 184.87

788.72 204.14 274.16 179.67

766.84 208.31 276.68 174.62

流量表

特许经营期 7 2029年 17106 17106 1246 15860 8 2030年 16816 16816 1449 15367 9 2031年 16530 16530 1645 14885 10 2032年 16349 16349 2020 14329 11 2033年 15994 15994 2060 13934 12 2034年 15650 15650 2102 13548 13 2035年 15316 15316 2146 13170 14 2036年 14992 14992 2189 12803 15 2037年 14680 14680 2235 12445

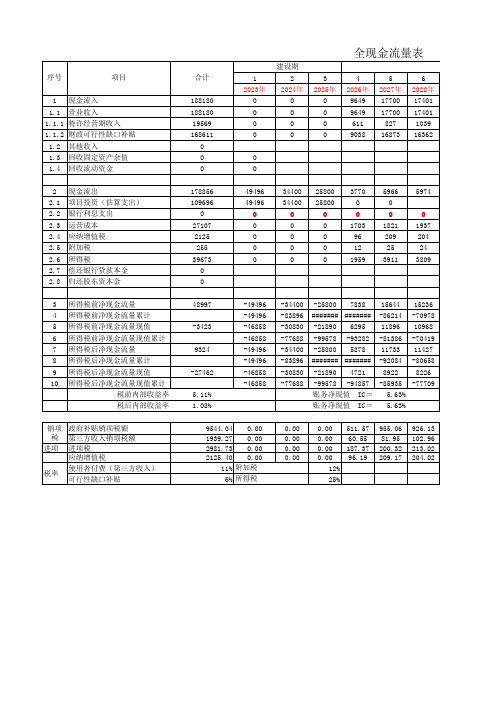

全现金流量表

建设期 序号 1 1.1 现金流入 营业收入 项目 合计 188180 188180 19569 168611 0 0 0 178856 109696 0 27107 2125 255 39673 0 0 48997 -3423 9324 -27462 5.11% 1.08% 9544.04 0.00 1939.27 0.00 2981.73 0.00 2125.40 0.00 11% 附加税 6% 所得税 0.00 0.00 0.00 0.00 -49496 -49496 -46858 -46858 -49496 -49496 -46858 -46858 -34400 -83896 -30830 -77688 -34400 -83896 -30830 -77688 -25800 -21890 -99578 -25800 -21890 7838 6295 -93282 5878 4721 15644 -86214 11896 -81386 11733 -92084 8922 15236 -70978 10968 -70419 11427 -80658 8226 0 0 49496 49496 0 0 0 0 0 34400 34400 0 0 0 0 0 25800 25800 0 0 0 0 0 3770 0 0 1703 96 12 1959 5966 0 0 1821 209 25 3911 0 1937 204 24 3809 5974 1 2023年 0 0 0 0 2 2024年 0 0 0 0 3 2025年 0 0 0 0 4 2026年 9649 9649 611 9038 5 2027年 17700 17700 827 16873 6 2028年 17401 17401 1039 16362

项目投资财务分析报表

建设投资估算表

附表1 单位:万元

土建工程投资明细表

附表1-1

流动资金估算表

附表2

资金筹措与使用计划表

附表3 单位:万元

项目可行性研究报告;资金申请报告;项目建议书;商业计划书:项目投资财务分析;爱好者交流群:57832093

总成本费用估算表

附表4

产品生产成本估算表

附表4-1

固定资产折旧、无形资产和其他资产摊销估算表

附表5 单位:万元

项目可行性研究报告;资金申请报告;项目建议书;商业计划书:项目投资财务分析;爱好者交流群:57832093

营业收入、营业税金及附加和增值税估算表

附表6

利润及利润分配表

附表7 单位:万元

项目投资现金流量表

附表8

单位:万元

项目资本金现金流量表

附表8-1

单位:万

元

借款还本付息计算表

附表9

单位:万元

财务计划现金流量表

附表10 单位:万元

资产负债表

附表11 单位:万元

敏感性分析表。

投资可行性分析财务数据全套表格

投资可行性分析财务数据全套表格表格一:投资项目基本信息序号,项目名称,投资金额(元),投资时间(年),预期收益率----:,------:,------------:,------------:,---------:1,项目A,1,000,000,5,10%2,项目B,500,000,3,15%3,项目C,2,000,000,7,8%4,项目D,3,500,000,10,12%表格二:项目现金流量预测序号,年份,初始投资,一年后,两年后,三年后,四年后,五年后,六年后,七年后,八年后,九年后,十年后----:,----:,-------:,------:,------:,------:,-------:,------:,-------:,------:,-------:,------:,-------:表格三:项目财务指标计算序号,项目名称,投资收益指数,净现值(元),内部收益率----:,------:,----------:,------------:,----------:1,项目A,1.25,464,100,14%2,项目B,1.68,213,800,17%3,项目C,1.08,612,100,11%4,项目D,1.15,1,034,500,13%以上表格给出了四个不同投资项目的基本信息、现金流量预测以及财务指标计算结果。

在投资可行性分析中,投资收益指数可以帮助评估项目的投资回报率,净现值可以判断项目的盈利潜力,内部收益率可以确定项目的投资回收时间和盈利能力。

在使用这些财务数据进行投资可行性分析时,需要综合考虑各个指标的结果,并结合其他因素(如市场需求、竞争状况等)来做出最终的决策。

同时,还需要对财务数据进行风险分析,考虑不同情景下的收益和风险情况,以便更全面地评估投资项目的可行性。

总之,财务数据是投资可行性分析中不可或缺的一部分,通过对财务数据的全面分析,可以更准确地评估投资项目的风险和回报,为投资决策提供有力的支持。

项目财务评价表标准模板

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

0.00 0.00

477.10 477.10

2.2.2 流动资金借款

2.2.3 临时借款

1 8.60

8.60

0.00 8.60 0.00

0.00 8.60

8.60 0.00

投资总额与资金筹措

4

5

6

7

8

9

10

11

12

13

14 15~20

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2.3 长期借款

11.69

附表1

序 号 项目

单位:万元

年份

8.60 0.00 11.69 0.00 497.39 0.00 0.00 0.00 485.70 477.10 8.60 0.00

投资总额与资金筹措表

2.3 长期借款

11.69

附表1

序 号 项目

1 投资总额 1.1 建设投资

年份 建设期 0

488.79 477.10

可行性研究报告-财务分析预测表

填表说明1、项目财务分析预测总表之一、之二、之五、之六、之八、之九、之十中关于建设期和经营期的说明:建设期请依据项目实际需要据实填写,不必都按两年来建设,经营期的年度则应相应地变动。

如:若建设期为1年,则经营期为第2年至第11年;若建设期为3年,则经营期为第4年至第13年。

2、项目财务分析预测总表之八“产品销售收入和销售税金及附加估算表”应计算至生产负荷达到100%的年度,其后年度的则不用再列出。

如:若生产负荷达到100%的年度为第4年,则仅计算第3年、第4年的产品销售收入和销售税金及附加;若生产负荷达到100%的年度为第5年,则仅计算第3年、第4年、第5年的产品销售收入和销售税金及附加。

项目财务分析预测总表之一投资计划与资金筹措表单位:万元建设期经营期序号项目1 2 3 4 5 6 7 8 1 总投资1200 35001.1 固定资产投资12001.2 固定资产投资调节税1.3 建设期利息1.4 流动资金35002 资金筹措1200 35002.1 自有资金200 23002.1.1 用于流动资金23002.2 银行贷款12002.2.1 长期贷款6002.2.2 流动资金贷款6002.3 省重大科技专项资金10002.4 其他资金项目财务分析预测总表之二流动资金估算表单位:万元序号年份项目最低周转天数周转次数经营期4 5 6 7 8 9 10 11 12131 流动资产106 3.4 3500 3570 3641 3713 3641 3570 3570 3500 1.1 应收帐款15 24 500 510 520 530 540 550 560 570 1.2 存货84 4.3 2800 2856 2913 2971 3030 3091 3153 32161.2.1 外购原材料及燃料750 765 780 795 811 828 844 8611.2.2 在产品1.2.3 产成品2050 2091 2132 2175 2218 2263 2308 23541.3 现金200 204 208 212 216 220 225 2292 流动负债820 836 500 480 440 320 205 1702.1 应付帐款220 370 500 480 440 320 205 1703 流动资金本年增加额项目财务分析预测总表之三固定资产投资估算表序号工程或费用名称估算价值(万元)占固定资产投资的比例(%)建筑工程设备购置安装工程其他费用合计1 固定资产投资1200 1.1 工程费用122.40 998.6 9.7 1130.701.2 其他费用1.3 预备费用2 投资方向调节税3 建设期利息69.34 固定资产投资总额1200项目财务分析预测总表之四土建工程投资明细表单位:万元序号工程名称建设性质建设面积单位造价投资额(新建/改建)(平方米)(元/平方米)(万元)1 车间520 1200 62.4 1.11.22 仓库300 1200 36 2.12.23 储存棚400 600 24合计1220 122.40项目财务分析预测总表之五总成本费用估算表单位:万元序号年份项目建设期经营期1 2 3 4 5 6 7 8 9 10 11 12 13生产负荷(%)100%1 外购原材料7800 7957 8115 8281 8115 7957 7957 78002 外购燃料及动力261.45 267 272 278 272 267 267 261.45 2.1 电费113.30 116 118 120 118 116 116 113.302.2 水费 2.05 2.10 2.15 2.20 2.15 2.10 2.10 2.053 工资及福利费107.86 109 110 114 110 109 109 107.864 修理费123 128 130 135 140 145 150 1605 折旧费240 240 240 240 1406 摊销费7 资金占用费支出110.96 110.96 20 20 20 20 20 208 管理费用657.35 660 662 665 662 660 660 657.359 销售费用326.40 325 320 300 280 270 260 25010 总成本费用9742.37 9915.06 9989.15 10155.2 9859.15 9546.1 9546.1 9372.01 10.1 固定成本1008.31 1010.96 922 925 822 680 680 677.3510.2 可变成本8734.06 9804.10 9067.15 8970.20 8777.15 8846.1 8846.1 8674.6611 经营成本项目财务分析预测总表之六固定资产折旧及无形和递延资产摊销估算表单位:万元序号项目内容折旧及摊销年限残值折旧及摊销年份4 5 6 7 8 9 10 11 12 131 土建工程 51.1 原值122.4 10.1 122.4 122.4 122.4 122.4 122.4 1.2 折旧费24.5 24.5 24.5 24.5 14.31.3 净值979 73.4 48.9 24.4 10.12 设备2.1 原值1077.6 89.9 1077.6 1077.6 1077.6 1077.6 1077.6 2.2 折旧费215.5 215.5 215.5 215.5 125.52.3 净值862.1 646.6 431.1 215.6 89.93 无形资产3.1 原值3.2 摊销费3.3 净值4 递延资产4.1 原值4.2 摊销费4.3 净值5 合计5.1 原值1200 1200 1200 1200 1200 1200 5.2 折旧摊销费240 240 240 240 140 5.3 净值960 720 480 240 100项目财务分析预测总表之七单位产品生产成本估算表序号项目单位消耗定额单价金额1 原材料3万吨0.26万元7800万元2 燃料和动力87.15万元261.45万元3 工资及福利费35.95万元107.86万元4 制造费用159.45万无478.35万元5 单位生产成本2882.55万元8647.66万元项目财务分析预测总表之八产品销售收入和销售税金及附加估算表序号项目单位单价(万元)生产负荷 100 %生产负荷%生产负荷%第3年第4年第5年销售量销售收入(万元)销售量销售收入(万元)销售量销售收入(万元)1 产品销售收入120271.1 压榨一级菜油T 0.58 6000 34801.2 浸出一级菜油T 0.56 3000 16801.3 菜籽粕T 0.13 4500 5851.4 菜籽浓缩蛋白T 0.58 9900 57421.5 植酸钙 T 0.4 1350 5402 销售税金及附加51.882.1 营业税2.2 城市建设维护税24.062.3 教育费附加10.31项目财务分析预测总表之九利润及利润分配表单位:万元序号项目内容建设期经营期合计1 2 3 4 5 6 7 8 9 10 11 12 13生产负荷(%)100%1 产品销售收入12027 12267 12512 12762 12512 12267 12267 120272 销售税金及附加51.88 76.35 77.87 79.42 77.87 76.35 76.35 51.883 总成本费用9742.37 9838.71 9911.28 10075.78 9811.28 9598.71 9598.71 9502.374 利润总额1941 2351.94 2522.85 2606.80 2622.85 2591.94 2591.94 2472.755 所得税640.53 776.14 832.54 860.24 865.54 855.34 855.34 8166 税后利润1300.47 1575.79 1690.31 1746.56 1757.31 1736.60 1736.60 1656.74 6.1 盈余公积金130.04 157.57 169.03 174.64 175.73 173.66 173.66 165.67 6.2 盈余公益金65.02 78.78 84.51 87.32 87.86 86.83 86.83 82.84 6.3 应付利润736.77 754.59 743.72 676.11 676.11 658.236.4 未分配利润1105.41 1339.44 700 730 750 800 800 7507 累计未分配利润1105.41 2444.85 3144.85 3874.85 4624.85 5424.85 6224.85 6974.85项目财务分析预测总表之十借款还本付息计算表单位:万元序号项目内容利率(%)建设期经营期1 2 3 4 5 6 71 借款1.1 年初借款本息 4.95%1.1.1 本金1.1.2 建设期利息1.2 本年借款1000 12001.3 本年应付息21 108.901.4 本年还本2 偿还借款的资金来源1540.47 659.53 2.1 利润1300.47 659.53 2.2 折旧2402.3 摊销2.4 其他资金2.5 还本后资金金额项目最大还款能力(不含建设期):1.36 年注:省重大科技资金1100万元,其中有偿部分1000万计算,年利率4.2%银行贷款1200万元,年利率5.58%据上,平均年利率为4.95%项目财务分析预测总表之十一财务现金流量表序号年份项目经济效益计算分析期1 2 3 4 5 6 7 8 9 10 11 121 现金流入1.1 产品销售收入12027 12267 12512 12762 12512 12267 12267 120271.2 回收固定资产余值1001.3 回收流动资金35002 现金流出1200 35002.1 固定资产投资12002.2 流动资金35002.3 经营成本10726.53 10691.21 10821.69 11115.44 10754.69 10530.40 10530.4 10370.26 2.4 销售税金及附加51.88 76.35 77.87 79.42 77.87 76.35 76.35 51.882.5 所得税640.53 776.14 832.54 860.24 865.54 855.35 855.34 8163 净现金流量1540.47 1815.79 1930.31 1886.56 1897.31 1736.6 1736.6 5256.744 累计净现金流量-1200 -4700 -3159.53 -1343.74 586.57 2473.13 4370.44 6107.04 7843.64 13100.385 所得税前净现金流量2181 2591.93 2762.85 2746.80 2762.85 2591.94 2591.94 6072.746 所得税前累计净现金流量-1200 -4700 -2519 72.93 2835.78 5582.58 8345.43 10937.37 13529.31 19602.05所得税前财务内部收益率: 51.71% 财务净现值(Ic=12%):7312.84 投资回收期:3.3年所得税后财务内部收益率: 37.87% 财务净现值(Ic=12%):5360.18 投资回收期:4.4 年注:投资回收期年限中,含投资建设期在内。

工程项目财务分析报告模板

工程项目财务分析报告模板指标解释1、项目净敞口(W)=开累确认合同成本(扣除上级转管理费)+开累确认的期间费用+预付账款+其它应收款(扣除各类押金、保证金)+存货净值+累计计提的营业税金及附加-累计收到业主拨款金额-(if 预收>应收,0,(应收账款-预收账款)。

2、如果“开累收入-开累成本-开累税金-开累期间费用+上级管理费”小于0为亏损项目。

3、企业垫资=-与上级单位往来余额(借正贷负)+短期借款余额-上转利润-上转上级管理费一、工程项目情况总体概况本年度,公司全年承揽合同额共计XXX万元,完成年度计划的XX%(其中:国内XXX万元,海外XXX万元),较上年同期增长XX%(其中:国内同比增长XX%,海外同比下降XX%)。

本年末,公司在手工程项目共XX个。

其中:铁路项目XX 个,公路项目XX个,城市轨道项目XX个,房屋建筑项目XX 个,水利电力工程项目XX个,其他建筑工程项目XX个。

其中:盈利项目XX个,亏损项目XX个。

本年末,工程项目应收账款XXX万元,质保金XXX万元,应收(付)客户合同工程款XXX万元,亏损项目亏损合计XXX万元,资金敞口风险金额合计XXX万元,垫资金额合计XXX 万元。

工程项目经营业绩情况,当年各板块的收入、毛利率等主要指标。

工程项目运行呈现的一些亮点。

二、工程项目风险分析(一)亏损项目总体情况截至本年末,公司共有亏损项目XX个,占总项目XX个数的XX%,亏损额合计XX万元。

其中亏损额大于等于1000万元的项目有XX个,占总项目XX个数的XX%。

备注:亏损金额大于等于1000万元的重大亏损工程项目情况说明见《模板1》;(二)敞口情况分析截至本年末,存在资金敞口风险的项目XX个,风险敞口总金额XXXX万元。

其中完工百分比85%且有资金敞口风险的工程项目XXX个,风险敞口金额合计XXXX万元。

备注:风险敞口超过5000万元的重大敞口工程项目情况说明见《模板2》;(三)垫资情况分析截至本年末,公司垫资项目XX个,垫资总金额XXXX万元。

项目部财务预算表格

项目部财务预算表格

财务预算表格是企业或项目部门用来规划和控制财务活动的重要工具。

它通常包括多个方面的信息,如收入、支出、资产、负债等,以便全面评估和管理财务状况。

财务预算表格的内容和格式会根据具体的项目部门和行业而有所不同,但通常会包括以下几个方面的内容:

1. 收入预算,收入预算是根据销售额、服务收费、投资收益等来预测项目部门未来一段时间内的收入情况。

这部分内容通常会列出具体的收入来源和预期金额,以便对项目部门的经济状况进行评估。

2. 成本预算,成本预算是对项目部门在未来一段时间内可能发生的各种成本进行估计和规划。

包括人工成本、原材料成本、运营成本等。

这部分内容可以帮助项目部门合理安排资源和控制成本,以确保财务稳健。

3. 资本预算,资本预算是对项目部门未来一段时间内可能进行的投资活动进行规划和评估。

这包括新项目投资、设备更新、扩张计划等。

资本预算可以帮助项目部门合理安排资金运用,以实现长

期发展目标。

4. 现金流预算,现金流预算是对项目部门未来一段时间内现金收支情况进行预测和规划。

这部分内容可以帮助项目部门及时了解资金需求和储备,以应对可能的资金压力。

5. 财务指标预算,财务指标预算是对项目部门未来一段时间内的财务绩效指标进行设定和评估。

这包括利润率、偿债能力、资产收益率等。

财务指标预算可以帮助项目部门监控和评估自身的财务表现,及时调整经营策略。

综上所述,财务预算表格是项目部门在规划和控制财务活动时的重要工具,它涵盖了收入、成本、资本、现金流和财务指标等多个方面的内容,有助于全面评估和管理项目部门的财务状况。

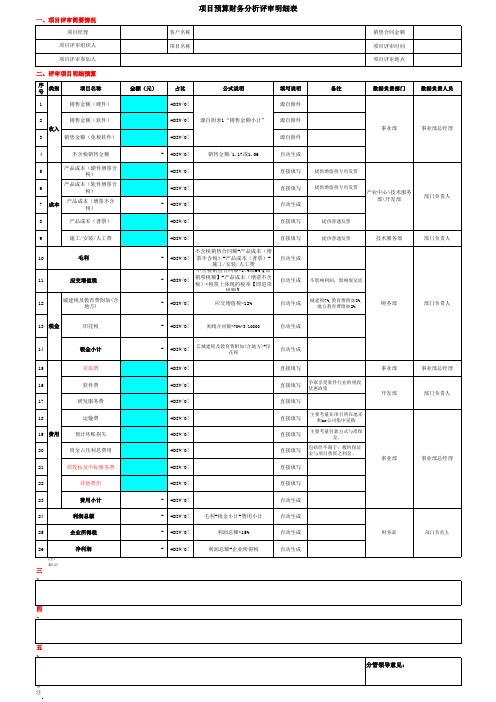

项目预算财务分析评审明细表-模板

一、项目评审简要情况

项目经理 项目评审组织人 项目评审参加人 客户名称 项目名称 销售合同金额 项目评审时间 项目评审地点

二、评审项目明细预算

序 类别 号 1 2 收入 3 4 5 6 7 8 9 成本 销售金额(免税软件) 不含税销售金额 产品成本(硬件增票含 税) 产品成本(软件增票含 税) 产品成本(增票不含 税) 产品成本(普票) 施工/安装/人工费 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 不含税销售合同额-产品成本(增 票不含税)-产品成本(普票)施工/安装/人工费 不含税销售合同额*17%或6%【即 销项税额】-产品成本(增票不含 税)*税票上体现的税率【即进项 税额】 应交增值税*12% 销售金额/1.17或1.06 源自附件 自动生成 直接填写 直接填写 自动生成 直接填写 直接填写

自动生成

14

税金小计

-

#DIV/0!

∑城建税及教育费附加(含地方)+印 花税

自动生成

15 16 17 18 19 费用 20 21 22 23 24 25 26

差旅费 软件费 研发服务费 运输费 预计坏账损失 资金占压利息费用 招投标及中标服务费 其他费用 费用小计 利润总额 企业所得税 净利润 -

提供普通发票 提供增值税专用发票

项目名称 销售金额(硬件) 销售金额(软件)

金额(元)

占比 #DIV/0! #DIV/0!

公式说明

填写说明 源自附件

备注

数据负责部门

数据负责人员

源自附表1“销售金额小计”

源自附件 事业部 事业部总经理

提供增值税专用发票

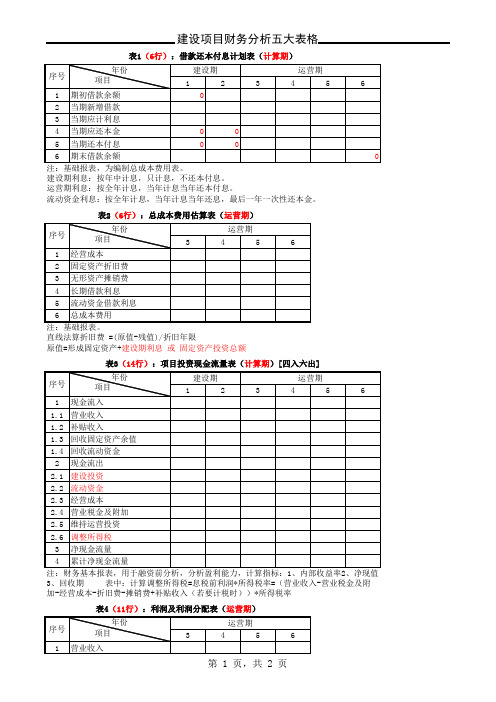

财务评价五大表格

表1(6行):借款还本付息计划表(计算期)

建设期利息:按年中计息,只计息,不还本付息。

运营期利息:按全年计息,当年计息当年还本付息。

流动资金利息:按全年计息,当年计息当年还息,最后一年一次性还本金。

表2(6行):总成本费用估算表(运营期)

直线法算折旧费 =(原值-残值)/折旧年限

原值=形成固定资产+建设期利息 或 固定资产投资总额

表3(14行):项目投资现金流量表(计算期)[四入六出]

3、回收期 表中:计算调整所得税=息税前利润*所得税率=(营业收入-营业税金及附加-经营成本-折旧费-摊销费+补贴收入(若要计税时))*所得税率

表4(11行):利润及利润分配表(运营期)

1、总投资收益率 =达产年份息税前利润/总投资

2、资本家净利润率 =运营期平均净利润/资本金

表5(14行):项目资本金现金流量表(计算期)[四入六出]

1、利息备付率 =息税前利润/当期利息【分年计算】 结论:项目利息偿还的保证度高。

2、偿债备付率 =(息税折旧摊销前利润-所得税)/当期本息和【分年计算】结论:项目还本付息的资金保障度高。

投资项目财务分析报表

投资项目财务分析报表为了对一些投资项目进行全面的财务评估,我们对该项目进行了财务分析。

以下是我们的财务分析报表,包含了项目的收入、成本、利润以及财务指标等信息,以便于投资者能够更好地了解该项目的财务状况和潜在回报。

1.项目概况名称:XXX投资项目投资金额:XXX万元预计投资回收期:XXX年预计年均利润:XXX万元2.收入和成本分析收入分析:年度收入20232023202320232023收入总额(万元)XXXXXXXXXXXXXXX年均收入增长率XX%XX%XX%XX%XX%成本分析:年度成本20232023202320232023成本总额(万元)XXXXXXXXXXXXXXX年均成本增长率XX%XX%XX%XX%XX%3.利润分析年度利润20232023202320232023利润总额(万元)XXXXXXXXXXXXXXX年均利润增长率XX%XX%XX%XX%XX%4.财务指标分析投资回收期:预计投资回收期为XXX年,即投资金额将在XXX年内回收;净现值:预计净现值为XXX万元,说明该项目有一定的投资价值。

净现值越高,投资价值越大;内部收益率:预计内部收益率为XX%,大于项目的最低要求收益率,则该项目具备吸引力;投资回报率:预计投资回报率为XX%,即每投入一元可获得的回报为XX元。

综合分析:根据以上数据,该投资项目具备一定的潜在回报和投资价值。

年均收入、成本和利润都呈稳定增长的趋势,说明该项目有较好的盈利能力。

投资回收期合理,净现值较高,内部收益率和投资回报率也满足要求,所以该项目是值得考虑的投资机会。

然而,我们需要注意投资项目中的潜在风险和不确定性因素,如市场竞争、政策变化等。

在投资决策时,我们建议综合考虑项目的财务状况、市场前景、竞争态势等多个因素,进行全面的风险评估。

护肤品项目财务分析表

护肤品项目财务分析表一、项目背景情况把握新一轮科技革命和产业变革潮流,深入实施科教兴市和人才强市战略,全面增强原始创新、集成创新和再创新能力,加快建成具有国际影响力的创新中心。

(一)推进科技创新格局与国际接轨积极融入全球创新网络,构建与国际标准相衔接的科技研发体系、科技人才培养体系、科技成果转化体系和科技创新评价体系,提升在全国乃至全球的科技竞争优势。

(二)推动科技创新成果与产业接轨围绕产业链部署创新链,围绕创新链完善资金链,着力推动科技成果资本化和产业化。

(三)推动科技创新生态与市场接轨着力完善各项制度和政策安排,构建以市场为主导的科技创新生态,让机构、人才、设备、资金、项目都充分活跃起来,形成推进科技创新发展的强大合力。

护肤品是化妆品中的肤用化妆品子类,主要具有清洁皮肤及补充皮肤养分等功能,如洗面奶、面霜、面膜等。

目前我国民众已处于广泛使用基本护肤品的阶段,护肤品在整个化妆品行业中市场规模和增速均为最大。

2017年我国护肤品市场规模为1867亿元,同比增长10.3%,预计到2018年我国护肤品行业市场规模将达到1950亿元。

护肤品包括面部护理、身体护理、手部护理和护理套装四大品类,并且以面部护理为主、套装产品增速高。

2017年面部护理产品市场规模约为1555亿元、占比护肤品市场规模比重为83.3%,2012~2017年套装类产品复合增速为17.96%。

品牌关注度。

近年来,中国护肤品行业迅速成长,已经完全发展成为一个竞争性的行业,在国际上的影响力也有所提高。

经过快速发展阶段和激烈的市场竞争的锤炼,基本格局初步形成。

目前,中国护肤品的中高端及高端市场,几乎全被欧美和日本企业占据,以兰蔻、雅诗兰黛、香奈儿、迪奥、伊丽莎白雅顿,加上欧莱雅系列、宝洁系列、资生堂、佳丽宝系列等等国际一线品牌占据了国内专柜市场绝大部分销售额。

细分产品关注度。

面膜作为护肤品中最受关注的子品类,我国的全民面膜时代已经来临。

据Inmobi数据显示,面膜目前在各类护肤品中的关注度最高,达43%。

项目成本分析汇总表(财务)

元

指标:

元/m

2

备注

元

指标:

元/m

2

备注

元

指标:

元/m

2

备注

元

指标:

元/m

2

备注

建筑面积: 序号 1 2 3 4 5 6 7 8 9 10 11 六 七 m (地上

2

m ;地下

2

m ) 总成本: 费 用 元

2

元 指标: 指 标 元/m2

元/m

2

费 用 项 目 名 称 地基检测 消防检测 沉降观测 避雷测试 电梯检测费 竣工规划验线费 环境检测 二次供水水箱清洗和消毒卫生 保洁 二次供水水质测试 废水检测费 强电检测费 精装修费用 不可预计费 总计

元/m

2

费 用 项 目 名 称 水电气暖接入配套工程费 给水 雨污水 热力及采暖 变配电 天然气工程 电视、电话、网络接入工程 广场、道路、围墙、景观、 绿化工程费 室外管、井、线网工程费 室外照明工程 室外标示牌 监理及咨询费 监理费 咨询费 造价咨询费 认证咨询服务费 leed认证费 检测费用

项目成本分析汇总表

2-5 2-6

通风空调工程 楼体泛光照明工程

2-7 三

车库设施 室外总体及景观绿化工程

项目成本分析汇总表

建筑面积: 序号 1 1-1 1-2 1-3 1-4 1-5 1-6 2 3 4 6 四 1 2 2-1 2-2 2-3 五 m (地上

2

m ;地下

2

m ) 总成本: 费 用 元

2

元 指标: 指 标 元/m2

项目成本分析汇总表

建筑面积: 序号 一 1 2 3 4 5 6 7 8 9 10 11 12 13 m (地上

项目财务分析

项目财务分析一、项目背景介绍本文将对某项目进行财务分析,该项目是一家新成立的制造业公司,主要从事电子产品的生产和销售。

项目启动于2019年,预计持续经营10年,目标是成为该行业的领先企业。

现有资金1000万美元,用于购买设备、招聘员工、市场推广等。

二、财务指标分析1. 资产负债表分析根据最新的资产负债表数据,项目的总资产为5000万美元,其中包括固定资产、流动资产和其他资产。

总负债为3000万美元,包括短期借款、长期借款和其他负债。

净资产为2000万美元。

2. 利润表分析根据最新的利润表数据,项目的总收入为2000万美元,包括产品销售收入和其他收入。

总成本为1500万美元,包括原材料成本、人工成本和其他成本。

净利润为500万美元。

3. 现金流量表分析根据最新的现金流量表数据,项目的经营活动现金流量为1000万美元,包括销售收入、采购成本、人工成本和其他经营活动支出。

投资活动现金流量为-500万美元,主要用于购买固定资产和其他投资。

筹资活动现金流量为-500万美元,主要用于偿还借款和支付利息。

三、财务比率分析1. 偿债能力分析根据资产负债表数据计算,项目的资产负债率为60%,表明项目的资产主要通过借款融资。

项目的流动比率为1.5,表明项目有足够的流动资金偿还短期债务。

2. 盈利能力分析根据利润表数据计算,项目的毛利率为25%,表明项目在销售产品过程中能够保持一定的利润空间。

项目的净利率为20%,表明项目能够有效控制成本,实现良好的盈利能力。

3. 运营能力分析根据现金流量表数据计算,项目的经营现金流量比率为0.5,表明项目的经营活动现金流量较低,需要进一步优化经营管理。

项目的投资回报率为10%,表明项目的投资回报相对较低。

四、风险评估1. 市场风险项目所处的电子产品市场竞争激烈,市场需求波动大,存在市场风险。

项目需要密切关注市场变化,及时调整产品定位和市场策略。

2. 财务风险项目的资产负债率较高,主要依赖借款融资,存在财务风险。

建筑设备项目财务分析表

建筑设备项目财务分析表一、项目背景未来五年,地区发展站在新的历史起点上。

从国际形势看,和平与发展的时代主题没有变,世界多极化、经济全球化、文化多样化、社会信息化深入发展,新一轮科技革命与产业变革蓄势待发,世界经济在深度调整中曲折复苏。

从国内形势看,经济发展进入新常态,中国经济发展长期向好的基本面没有变;经济韧性好、潜力足、回旋余地大的基本特征没有变;持续增长的良好支撑基础和条件没有变;经济结构调整优化的前进态势没有变。

“十三五”地区发展面临着许多难得的机遇,主要表现为:国际经济和区域经济格局的深度调整为地区跨越式发展带来了重大的开放性机遇;国家新型工业化、信息化、城镇化、农业现代化同步发展和全面深化改革、全面推进依法治国为地区经济社会发展注入了强大的动力性机遇。

同时,当前时期经济社会发展承载着既要如期脱贫、与全国同步全面建成小康社会,又要推动转型升级、跨越式发展的双重历史使命。

综合判断,当前时期是与全国同步全面建成小康社会的决胜期,是地区全面深化改革取得决定性成果和全面推进依法治省迈出坚实步伐的关键期,是结构调整和经济转型升级的攻坚期,是“四化”同步的加速推进期,是抢抓机遇进行开放型经济建设大有可为的战略机遇期,总体是有利因素大于不利因素,机遇大于挑战。

地区上下必须树立问题导向及机遇意识,积极适应把握引领新常态,以中国特色社会主义政治经济学为指导,认清跨越式发展的必要性和紧迫性,担当历史责任,走出一条超常规、以实现经济转型升级为着力点的跨越式发展的路子,赢得主动、赢得优势、赢得未来。

建筑业是国民经济的支柱产业之一。

国家统计局数据显示,2018年全国建筑业总产值为23.51万亿,同比增长9.9%。

2017年2月24日,国务院办公厅印发《关于促进建筑业持续健康发展的意见》,从优化建筑市场环境、推进建筑产业现代化等多方面为建筑业的发展提供了政策指导。

在相关政策的支持下,建筑业将迎来新的发展机遇。

在建筑业各细分领域所使用的机器设备中,减速机均是不可或缺的重要基础部件之一,如工程施工中的常用起重设备(包括卷扬机、升降机、起重机等)以及筑路架桥时使用的机械(包括破碎筛分机械、架桥机、搅拌机、盾构机)等。