财务会计1-3作业答案

财务会计习题及答案(三)

一、单项选择题1.甲公司为增值税一般纳税人,购入原材料200吨,收到的增值税专用发票上注明的售价为400000元,增值税为68000元,委托货运公司将其货物送到公司仓库,双方协定运输费3000元(可按7%抵扣增值税),装卸费1500元,途中保险费为800元。

途中货物一共损失40%,经查明原因,其中5%属于途中的合理损耗,剩余的35%属于非正常损失,则该原材料的入库单价为()元。

A.2202.38B.2025.45C.2194.24D.2518.302.甲企业委托乙企业将A材料一批加工成应税消费品,加工完成直接对外销售,甲企业发出原材料实际成本为80000元,共支付加工费1000元,运输加工物资发生的运杂费为200元。

甲、乙企业均是增值税一般纳税人,适用的增值税税率是17%,适用的消费税税率为10%,乙企业无同类消费品价格。

该材料甲企业已收回,并取得增值税专用发票,则该委托加工物资收回后的入账价值是()元。

A.90370B.90200C.81200D.813703.某一般纳税人企业因台风毁损材料一批,计划成本80000元,材料成本差异率为-1%,企业适用的增值税税率为17%,能够获得保险公司赔款50000元,则因该批材料的毁损而计入“营业外支出”科目的金额为()元。

A.43000B.42664C.30000D.292004.2008年12月31日,A公司库存钢板乙(均用于生产甲产品)的账面价值(即成本)为370万元,市场购买价格总额为360万元,假设不发生其他购买费用;市场上钢板乙生产的甲产品的市场销售价格总额由475万元下降为445万元,但生产成本仍为450万元,将钢板乙加工成甲产品尚需投入其他材料285万元,预计销售费用及税金为12.5万元,则2008年末钢板乙的可变现净值为()万元。

A.360B.357.5C.370D.147.55.大明公司期末存货采用成本与可变现净值孰低法计价,该公司各期末存货账面成本与可变现净值为:2007年末成本800万元,可变现净值750万元;2008年末成本730万元,可变现净值700万元。

东财10秋学期《中级财务会计》在线作业1-3及参考答案

正确答案:A 满分:4 分

10. 企业如果将资本性支出作为收益性支出处理,就会高估资产价值和当期收益。A. 错误

B. 正确

正确答案:A

单选题(共 10 道试题,共 40 分。)

1. 短期借款所发生的利息应当计入( )。A. 管理费用

6. 企业因销售商品而应收的款项,如果收款期限较长、款项采用递延方式分期收取、实质上具有融资性质的,应通过"长期应收款"科目核算,不通过"应收账款"科目核算。A. 错误

B. 正确

正确答案:B 满分:4 分

7. 银行存款是指存放在银行的款项,其他货币资金是指存放在银行以外的其他金融机构的款项。A. 错误

B. 正确

正确答案:A 满分:4 分

8. 根据权责发生制,凡是不属于当期的收入和费用,即使款项已经在当期收付,也不应当作为当期的收入和费用。A. 错误

B. 正确

正确答案:B 满分:4 分

9. 预付款项情况不多的企业,也可不单独设置"预付账款"科目,而将预付的款项直接记入"应收账款"科目。A. 错误

B. 正确

正确答案:A 满分:4 分

6. 在资产负债表中,持有至到期投资通常应按账面摊余成本列示其价值。A. 错误

B. 正确

正确答案:B 满分:4 分

7. 长期股权投资采用成本法核算时,应按被投资单位实现的净利润中投资企业应当分享的份额确认投资收益。A. 错误

B. 90000

C. 94000

D. 95000

正确答案:C 满分:4 分

7. 企业生产部门使用的固定资产计提的折旧费用,应当计入( )。A. 生产成本

中级财务会计(一)-0003

中级财务会计(一)-0003单项选择题(共30题,共60分)1. 企业一般不得从本单位的现金收入中直接支付现金,因特殊情况需要支付的,应事先报经()审查批准A 主管领导B 开户银行C 上级主管部门领导D 当地财税部门参考答案:B2. 在()计量模式下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量A 可变现净值B 重置成本C 现值D 公允价值参考答案:B3. 下列票据中应作为应收票据核算的是()A 现金支票B 银行本票C 商业汇票D 转账支票参考答案:C4. 企业年末应收账款余额1 000 000元,按照应收账款余额百分比法计提坏账,调账前“坏账准备”账户有贷方余额1 000元,按5‰提取坏账准备,则本年末应提取的坏账准备为()A 3 500元B 6 000元C 4 000元D 5 000元参考答案:C5. 企业按应收账款余额的5%计提坏账准备。

2016年初,“坏账准备”账户期初余额为2万元,当年末应收账款余额为100万元;2017年确认坏账损失3万元,收回以前年度已注销的坏账1万元。

2017年末应收账款余额为80万元,则当年末应计提坏账准备()A 4万元B 2万元C 3万元D 1万元参考答案:D6. 下列各项中,不应记入“坏账准备”账户借方核算的是()A 本期确认的坏账损失B 本期冲减的坏账准备C 确实无法支付的应付账款D 收回过去已确认并注销的坏账参考答案:D7. 提取坏账准备的企业,如果发生已作为坏账确认并注销的应收账款以后又收回时,正确的会计处理是()A 借记“银行存款”账户,贷记“资产减值损失”账户B 借记“应收账款”账户,贷记“坏账准备”账户C 借记“银行存款”账户,贷记“应收账款”账户D 借记“应收账款”账户,贷记“坏账准备”账户和借记“银行存款”账户,贷记“应收账款”账户参考答案:D8. 企业按应收账款余额的5%计提坏账准备。

2016年初,“坏账准备”账户期初余额为3万元,当年末应收账款余额为100万元;则2017年末应计提坏账准备()A 4万元B 2万元C 3万元D 1万元参考答案:B9. 企业应收账款产生的原因是()A 赊销B 现销C 网购D 赊购参考答案:A10. 原材料的核算采用计划成本法,如果购买时实际成本大于计划成本,则材料入库时的账务处理为()A借:材料采购贷:原材料材料成本差异B借:原材料贷:材料采购材料成本差异C借:原材料材料成本差异贷:材料采购D借:原材料贷:材料采购参考答案:C11. 企业在财产清查中发现现金的实存金额小于账面金额,原因待查。

财务会计学课后答案(全)

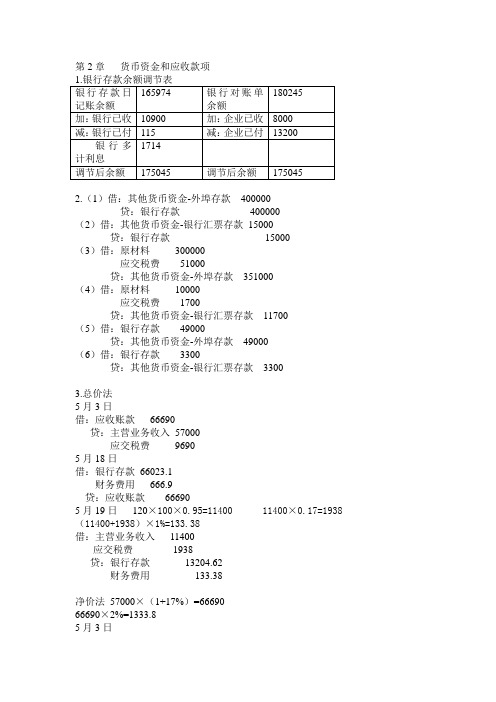

第2章货币资金和应收款项1.银行存款余额调节表银行存款日记账余额165974 银行对账单余额180245加:银行已收10900 加:企业已收8000减:银行已付115 减:企业已付13200 银行多计利息1714调节后余额175045 调节后余额1750452.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000应交税费96905月18日借:银行存款66023.1财务费用666.9贷:应收账款666905月19日120×100×0.95=11400 11400×0.17=1938 (11400+1938)×1%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000×(1+17%)=6669066690×2%=1333.85月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905月18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月19日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备1000020XX年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011 借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600×(1-7%)+900=31458丙的成本=20000+400×(1-7%)+600=20972借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙31458-丙20972贷:在途物资-乙31458-丙20972(5)借:在途物资-甲20000应交税费3400贷:银行存款23400(6)借:原材料-乙9000贷:在途物资9000(7)借:原材料-丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282×17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000×100%=35.77% 已销商品进销差价=60000×35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。

中级财务会计作业题参考答案

中级财务会计作业题参考答案作业题一参考答案一、名词解释(每小题4分,共12分)1.销售折扣是指企业在赊销和商业信用的情况下,为了推销商品和及早收回销售货款而给予购货方-定的折扣。

2.销售折让是指企业商品发运以后,由于商品的品种、质量不符合购货方的要求,或者其他原因,事后发生的需求对购货方给予额外的折让.3.可比性原则是指会计核算应当按照规定的会计处理方法进行,会计指标应当口径一致,相互可比.4.一贯性原则是指企业在不同时期使用的会计程序和方法应当是相同的。

5.应付税款法是将本期税前会计利润与应税利润之间的差异所造成的影响纳税的金额直接计入当期损益,而不递延到以后各期。

纳税影响会计法是将本期会计利润与应税利润之间的时间性差异造成的影响纳税的金额递延和分配到以后各期。

二、简答题1.优点:(1)可以反映各类各种材料实际成本与计划成本之间的差异,借以考核工作业绩。

(2)可以剔除价格因素的影响,反映各车间班组材料消耗,有利于开展经济核算。

(3)为减轻材料日常核算工作提供了条件。

缺点:(1)由于材料成本差异率在材料分类不细的情况下计算不十分准确,从而影响产品生产耗用各种材料实际成本计算的准确性。

(2)预先制定计划成本,随着价格政策等变化,调整计划成本,这会给企业增加较大的工作量。

2.优点:计算简便。

缺点:(1)在固定资产使用的早期,所需的维修保养费一般较少,随着固定资产日益陈旧,所需的维修保养费会逐渐增加,所以企业生产经营上负担的固定资产使用成本,在各个年度内是不均匀的,但直线法却为每年计提等额的折旧费。

(2)直线法只假定使用年限是影响固定资产折旧的唯一因素,而不注重使用情况,不论固定资产在减工、季节性停工还是加班工作期间,都计提等额的折旧费。

三、业务题1.借:材料采购8000应交税金一应交增值税(进项税额)1360银行存款640贷:其他货币资金一银行汇票100002.借:应收账款3500贷:坏帐准备3500借:银行存款3500贷:应收帐款35003.借:应收票据46800贷:产品销售收入400009.发出原材料的成本差异:6400某2%=128元借:生产成本104制造费用16管理费用8贷:材料成本差异12810.借:短期投资100500贷:银行存款100500四、单项选择题l.B2.D3.B4.B5.C6.C7.D8.C9.DlO.C11.Bl2.Cl3.Al4.Dl5.B16.B17.Dl 8.D19.D20.D五、多项选择题l.B、C2.A、C、E3.D、E4.A、B、D、E5.C、D作业题二参考答案一、名词解释1.配比原则--是指会计核算中,应将营业收入与其相关的成本、费用相互配比,从而真实反映企业的经营成果。

《财务会计(第3版)》习题答案项目1-13全

项目一货币资金的核算任务一库存现金的核算一、判断题1.√2. ×3.√4. ×二、不定项选择题1.ABCD2.C3.A4.C5.C三、实训1.借:库存现金 2 000贷:银行存款 2 0002.借:其他应收款 3 000贷:库存现金 3 0003.借:管理费用850贷:库存现金8504.借:管理费用1960贷:其他应收款 1 000库存现金9605.借:银行存款 1 220贷:库存现金 1 220任务二银行存款一、判断题1.√2.×3. √4.×5.√二、不定项选择题1.D2.AC3.A4.ABCD三、实训(一)1.借:库存现金90 000贷:银行存款90 0002.借:管理费用 3 400贷:银行存款 3 4003.借:销售费用 3 800贷:银行存款 3 8004.借:应付账款226 000贷:银行存款226 000(二)任务三其他货币资金一、判断题1.×2.×3.√4. √5. √ 6 ×二、不定项选择题1.B2.C3.D4.B5.A 6 AD三、实训1.借:其他货币资金—外埠存款100 000贷:银行存款100 0002.借:原材料80 000应交税费—应交增值税(进项税额)10 400贷:其他货币资金—外埠存款90 400 3.借:其他货币资金—银行汇票10 000贷:银行存款10 0004.借:材料采购7 000应交税费—应交增值税(进项税额)910银行存款 2 090 贷:其他货币资金—银行汇票10 000 5.借:其他货币资金—信用卡10 000贷:银行存款10 0006.借:其他货币资金—信用证9 040贷:银行存款9 040借:原材料8 000应交税费—应交增值税(进项税额) 1 040贷:其他货币资金—信用证9 040 7.借:其他货币资金—存出投资款120 000贷:银行存款120 0008.借:银行存款9 600贷:其他货币资金—外埠存款9 600项目二应收及预付款项的核算任务一应收票据1.×2. ×3.√二、不定项选择题1AC 2.A三、实训1.借:应收票据565 000贷:主营业务收入500 000 应交税费—应交增值税(销项税额)65 000 借:银行存款565000贷:应收票据565 000任务二应收账款一、判断题1.√2.√3.√二、不定项选择题1.ABCD2.B3.C4.D5.B三、实训1.借:应收账款203 400贷:主营业务收入180 000应交税费—应交增值税(销项税额)23 4002.借:银行存款203 400贷:应收账款203 4003.借:应收账款56 500贷:主营业务收入50 000应交税费—应交增值税(销项税额)6 5004.借:银行存款51 500财务费用 5 000贷:应收账款56 500任务三预付账款一、判断题1.×2.×3.√二、不定项选择题1.ABC2.AB3. D三、实训1.借:预付账款150 000贷:银行存款150 0002.借:原材料300 000应交税费—应交增值税(进项税额)39 000贷:预付账款339 000 3.借:预付账款189 000贷:银行存款189 000任务四其他应收款一、判断题1.×2.√3.×二、不定项选择题1ACD 2. B三、实训1.借:其他应收款 5 000贷:库存现金 5 0002.借:管理费用 4 800库存现金200贷:其他应收款 5 0003.借:其他应收款 1 000贷:银行存款 1 0004.借:其他应收款 5 000贷:银行存款 5 0005.借:银行存款 5 000贷:其他应收款 5 000任务五应收款项减值的核算一、判断题1.×2.×3.×4.√5.√二、不定项选择题1.C2.ABD3. ABCD4.ABC 5 B 6 D 7 C 8 A三、实训1.借:应收账款 1 017贷:主营业务收入900应交税费—应交增值税(销项税额)1172.借:坏账准备40贷:应收账款403.借:银行存款500贷:应收账款5004.借:银行存款10贷:坏账准备105.借:应收账款113贷:主营业务收入100应交税费—应交增值税(销项税额)136.年末应收账款余额500+1017-40-500+113=1090万元年末坏账准备账户余额=1090×5%=54.5万元坏账准备计提前账户余额为25-40+10=-5万元(即借方)所以本期末应该计提坏账准备=54.5-(-5)=59.5万元借:信用减值损失——计提的坏账准备59.5贷:坏账准备59.5项目三交易性金融资产一、判断题1.×2.×3.×4.√5. √二、不定项选择题1.C2.C3.B4.AB5.B6.B7.C8.A三、实训(一)1.借:交易性金融资产—成本800投资收益 2应交税费—应交增值税(进项税额)贷:银行存款8022.借:公允价值变动损益30贷:交易性金融资产—公允价值变动303.借:交易性金融资产—公允价值变动40贷:公允价值变动损益404.借:银行存款825贷:交易性金融资产—成本800—公允价值变动10投资收益15(二)1.借:交易性金融资产—成本 2 040 000投资收益20 000应交税费—应交增值税(进项税额)贷:其他货币资金——存出投资款 2 060 000 2.借:其他货币资金——存出投资款40 000贷:投资收益40 0003.借:交易性金融资产—公允价值变动260 000贷:公允价值变动损益260 000借:应收利息40 000贷:投资收益40 0004.借:其他货币资金——存出投资款40 000贷:应收利息40 0005.借:公允价值变动损益100 000贷:交易性金融资产—公允价值变动100 000 借:应收利息40 000贷:投资收益40 0006.借:其他货币资金——存出投资款40 000贷:应收利息40 0007.借:其他货币资金——存出投资款2 360 000公允价值变动损益160 000贷:交易性金融资产—成本 2 040 000—公允价值变动160 000 投资收益320 000 借:投资收益贷:应交税费—转让金融商品应交增值税项目四存货的核算习题参考答案任务一原材料的核算判断:√×√√×√√选择:C D C A A A实训:采用移动加权平均法计算发出材料成本(1)借:原材料——甲材料11000应交税费——应交增值税(进项税额)1430贷:银行存款12430(2)甲材料加权平均单位成本=5.5元借:生产成本 8250贷:原材料——甲材料8250(3)借:原材料——乙材料84000应交税费——应交增值税(进项税额)10840贷:应付账款94840(4)借:在途物资——丙材料36500 应交税费——应交增值税(进项税额)4725贷:银行存款41225(5)借:预付账款20000贷:银行存款20000(6)借:应付账款94840贷:银行存款94840(7)乙材料加权平均单位成本=(4000×5+84000)/(5+20)=4160元借:生产成本 41600贷:原材料——乙材料41600(8)借:原材料——丙材料36500贷:在途物资——丙材料36500 (9)借:原材料——甲材料27000应交税费——应交增值税(进项税额)3510贷:预付账款20000银行存款10510(10)甲材料加权平均单位成本=(1500×5.5+27000)/(1500+5000)=5.42元丙材料加权平均单位成本=(10×3700+36500)/(10+10)=3675元借:生产成本 41985管理费用14700贷:原材料——甲材料16260——丙材料40425(11)借:原材料——丁材料8000应交税费——应交增值税(进项税额)1040贷:银行存款9040(12)丁材料加权平均单位成本=(2000×12+8000)/(2000+995)=10.68元借:生产成本 32040贷:原材料——丁材料32040(13)借:原材料——甲材料8100贷:应付账款——暂估应付账款8100任务二包装物的核算判断:√×××√×选择:AB A实训:(1)借:生产成本 1500贷:周转材料——包装物 1500(2)借:销售费用500贷:周转材料——包装物 500(3)借:银行存款169.5贷:其他业务收入150应交税费——应交增值税(销项税额)19.5借:其他业务成本100贷:周转材料——包装物 100(4)借:银行存款600贷:其他应付款600任务三低值易耗品的核算判断:√√×√选择:ABCD C ABCD A A实训:一次摊销法(1)借:管理费用520贷:周转材料——低值易耗品(拖把)420——低值易耗品(簸箕)100 (2)借:制造费用4000贷:周转材料——低值易耗品(劳保用品)4000任务四委托加工物资的核算判断:√√√×√选择:ABCD BC A A ACD实训:(1)借:委托加工物资 12000贷:原材料——5号材料12000(2)借:委托加工物资 40贷:银行存款 40(3)借:委托加工物资 4000应交税费——应交增值税(进项税额)520——应交消费税6000贷:银行存款 10520(4)借:原材料——7号材料16040贷:委托加工物资 16040任务五库存商品的核算判断:√×√√××选择:ABCD AB A C实训:(1)借:应收账款——蓝光公司56800贷:主营业务收入50000应交税费——应交增值税(销项税额)6500银行存款300借:主营业务成本25000贷:库存商品——甲25000(2)借:银行存款33900贷:主营业务收入30000应交税费——应交增值税(销项税额)3900借:主营业务成本21000贷:库存商品——乙21000(3)借:库存商品——甲150000贷:生产成本——甲150000任务六存货清查的核算判断:×××××选择:A C ABD D A A实训:(1)借:待处理财产损溢32000贷:库存商品30000应交税费——应交增值税(进项税额转出)2000 月末批准后:借:管理费用32000贷:待处理财产损溢32000(2)借:待处理财产损溢5000贷:原材料5000月末批准后:借:管理费用5000贷:待处理财产损溢5000(3)借:周转材料——包装物1000贷:待处理财产损溢1000月末批准后:借:待处理财产损溢1000贷:管理费用1000任务七存货减值的核算判断:√×√×√×选择:BC D A AD D 实训:应提存货跌价准备90万元借:资产减值损失 90贷:存货跌价准备90项目五长期股权投资的核算习题参考答案任务一长期股权投资成本法的核算判断:×√×选择:A A A AB C实训:(1)借:长期股权投资983应收股利20贷:银行存款1003(2)借:银行存款20贷:应收股利20(3)借:应收股利20贷:投资收益20借:银行存款20贷:应收股利20(4)借:银行存款1296贷:长期股权投资983投资收益313任务二长期股权投资权益法的核算判断:×√×选择:A ACD BCD ABC BC A B实训:(1)借:长期股权投资——投资成本24000贷:银行存款22000营业外收入2000(2)借:长期股权投资——损益调整3000贷:投资收益3000(3)借:应收股利1800贷:长期股权投资——损益调整1800(4)借:长期股权投资——其他综合收益240贷:其他综合收益240(5)借:投资收益900贷:长期股权投资——损益调整900任务三长期股权投资减值的核算判断:×选择:A B ABD实训:(1)长期股权投资期末账面价值=24000+300+240=24540,减值3540 借:资产减值损失 3540贷:长期股权投资减值准备3540(2)借:银行存款30000长期股权投资减值准备3540贷:长期股权投资——投资成本24000——损益调整300——其他综合收益240投资收益9000项目六固定资产的核算习题参考答案任务一固定资产取得的核算判断:××××√×选择:D A BC ABCD BCD D实训:(1)借:在建工程200000应交税费——应交增值税(进项税额)26000贷:银行存款226000借:在建工程9600贷:原材料8000应付职工薪酬1600借:固定资产209600贷:在建工程209600(2)借:固定资产300000贷:实收资本300000(3)借:工程物资180000应交税费——应交增值税(进项税额)23400贷:银行存款210600借:在建工程175000贷:工程物资175000借:在建工程2000贷:原材料2000借:在建工程3300贷:应付职工薪酬3300借:在建工程4120贷:生产成本——辅助生产成本4120借:在建工程16700贷:银行存款16700借:在建工程4530贷:应付利息4530借:固定资产(175000+20000+3300+4120+16700+4530)223650贷:在建工程223650任务二固定资产折旧与后续支出的核算判断:√×××××选择:A B ABD AB BC C D实训:(1)借:在建工程506600应交税费——应交增值税(进项税额)65594贷:银行存款572194借:在建工程18000应交税费——应交增值税(进项税额)1620贷:银行存款19620借:固定资产524600贷:在建工程524600双倍余额递减法每年折旧:第一年:524600×2/5=209840第二年:(524600-209840)×2/5=125904第三年:(524600-209840-125904)×2/5=75542.4第四年=第五年:(524600-209840-125904-75542.4-9600)/2=51856.8 年数总和法每年折旧:第一年:(524600-9600)×5/15=171666.67第二年:(524600-9600)×4/15=137333.33第三年:(524600-9600)×3/15=103000第四年:(524600-9600)×2/15=68666.67第五年:(524600-9600)×1/15=34333.33(2)借:在建工程650累计折旧200固定资产减值准备50贷:固定资产900借:在建工程491.5贷:工程物资300原材料50银行存款61.5应付职工薪酬80借:固定资产1141.5贷:在建工程1141.5任务三固定资产处置的核算判断:√××√选择:AD ACD B ABCD ACD ACD实训:2020年5月购入设备至2021年12月出售共计提折旧:250000×2/5+(250000-250000×2/5)×2/5×7/12=135000 借:固定资产清理115000累计折旧135000贷:固定资产250000借:银行存款100000贷:固定资产清理100000借:资产处置损益15000贷:固定资产清理1500012月9日机器报废:借:固定资产清理16000累计折旧104000贷:固定资产120000借:银行存款320贷:固定资产清理320借:银行存款361.6贷:固定资产清理320应交税费——应交增值税(销项税额)41.6借:固定资产清理400贷:银行存款400借:营业外支出16080贷:固定资产清理16080任务四固定资产清查的核算判断:××××选择:B ABD D A B实训:盘盈:1.借:固定资产40 000贷:以前年度损益调整40 0002.借:以前年度损益调整10 000贷:应交税费—应交所得税10 0003.借:以前年度损益调整 3 000贷:盈余公积 3 0004.借:以前年度损益调整27 000贷:利润分配—未分配利润27 000盘亏:1.借:待处理财产损溢40 000累计折旧80 000贷:固定资产120 000借:待处理财产损益6800贷:应交税费——应交增值税(进项税额转出)6800 2.借:其他应收款10 000营业外支出36800贷:待处理财产损溢46800任务五固定资产减值的核算判断:√√×√√选择:ABCD D A CD BC实训:借:资产减值损失116 180贷:固定资产减值准备—A 12 120—B 34 500—C 20 600—D 48 960关于案例讨论:审计人员问:集团为什么认为应该估价入账固定资产7000万元呢?物流公司人员答:集团认为物流公司已经从投入使用的固定资产中获得了600万元的收入且专用线、货场、仓库基本达到了预定使用状态应该转固7000万元,办公楼由于还没有达到入住条件,可暂不估价入账。

课后作业(财务会计)(学生用)

第一次作业(1-4)1.星海公司出纳员小王由于刚参加工作不久,对于货币资金业务管理和核算的相关规定不甚了解,所以出现一些不应有的错误,有两件事情让他印象深刻,至今记忆犹新。

第一件事是在2008年6月8日和10日两天的现金业务结束后例行的现金清查中,分别发现现金短缺50元和现金溢余20元的情况,对此他经过反复思考也弄不明白原因。

为了保全自己的面子,同时又考虑到两次账实不符的金额又很小,他决定采取下列办法进行处理:现金短缺50元。

自掏腰包补齐;现金溢余20元,暂时收起。

第二件事是星海公司经常对其银行存款的实有额心中无数,甚至有时会影响到公司日常业务的结算,公司经理因此指派有关人员检查一下小王的工作,结果发现,他每次编制银行存款余额调节表时,只根据公司银行存款日记账的余额加或减对账单中企业的未人账款项来确定公司银行存款的实有数而且每次做完此项工作以后,小王就立即将这些未入账的款项登记入账。

问题:(1)小王对上述两项业务的处理是否正确?为什么?(2)你能给出正确答案吗?2. 某企业为增值税的一般纳税人,适用的增值税税率为17%。

该企业材料的日常核算按实际成本计价。

要求:根据业务编制相关会计分录。

2010年12月份发生的经济业务如下:(1)从本地购入原材料一批,价款30 000元,材料已验收入库,发票账单等结算凭证已收到,款项已通过银行支付。

(2)从外地采购原材料一批,价款10 000元,发票账单等结算凭证已到,款项已用存款支付,但材料尚未到达。

(3)上述材料到达并验收入库。

(4)从外地购入原材料一批,材料已验收入库,但结算凭证到月底仍未到达,货款未支付,暂估价15 000元。

(5)下月初冲回上述暂估的原材料。

(6)收到上述结算凭证,并用银行存款支付货款16 000元。

(7)从外地购买原材料一批,价款25 000元,供货单位代垫运杂费1 000元,本企业签发一张一个月后到期的商业承兑汇票结算原材料价款和运杂费等,材料尚未验收入库。

财务会计作业及答案

财务会计作业及答案第二章货币资金作业1.某企业从开户银行取得2009年3月31日止的银行对账单,余额为180245元,2009年3月31日银行存款日记账余额为165974元。

经逐项核对,发现截止至本日有如下未达账项:(1)企业送存银行的支票8000元,银行尚未入账。

(2)企业开出支票13200元,收款人尚未将支票兑现。

(3)银行扣收的手续费115元,企业尚未收到付款通知。

(4)银行代收应收票据款10900元,企业尚未收到收款通知。

(5)银行上月对某存款多计利息1714元,本月予以扣减,企业尚未收到通知。

要求:根据以上未达账项,编制企业的银行存款余额调节表。

【答案】2.某企业2009年5月份发生如下经济业务:(1)5月2日向南京某银行汇款400000元,开立采购专户,委托银行汇出改款项。

(2)5月8日采购员王某到武汉采购,采用银行汇票结算,将银行存款15000元转为银行汇票存款。

(3)5月19日采购员李某在南京以外埠存款购买材料,材料价款300000元,增值税额51000元,材料已入库。

(4)5月20日,收到采购员王某转来进货发票等单据,采购原材料一批,进价10000元,增值税额1700元,材料已入库。

(5)5月21日,外埠存款清户,收到银行转来收账通知,余款收妥入账。

(6)5月22日,收到银行汇票存款余额退回通知,已收妥入账。

要求:根据以上经济业务编制该企业的有关会计分录。

第三章存货作业1、某企业为增值税一般纳税企业,材料按计划成本法核算。

甲材料计划单位成本10元。

该企业2009年4月份有关资料如下:(1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额548元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。

(2)4月5日,上月已付款的甲材料1000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明价款59000元,增值税10030元,企业已用银行存款支付上述款项,材料尚未到达。

川大《财务会计(1)2113》14秋在线作业2满分答案

《财务会计(1)2113》14秋在线作业2

一,单选题

1. 根据我国企业会计准则的规定,企业购货时取得的现金折扣,应当()。

A. 冲减购货成本

B. 冲减管理费用

C. 冲减财务费用

D. 冲减资产减值损失

?

正确答案:C

2. 处置固定资产的净损益应归为()。

A. 投资活动

B. 筹资活动

C. 经营活动

D. 经营活动或投资活动

?

正确答案:A

3. 按现行企业会计准则的规定,短期借款所发生的利息,一般应计入()。

A. 管理费用

B. 营业外支出

C. 财务费用

D. 主营业务成本

?

正确答案:C

4. 不属于其他货币资金的项目是()。

A. 向银行申请的银行承兑汇票

B. 委托银行开出的银行汇票

C. 存入证券公司准备购买股票的款项

D. 汇到外地并开立采购专户的款项

?

正确答案:A

5. 不通过“应交税费”科目核算的税金有()。

A. 营业税

B. 增值税

C. 所得税

D. 印花税

?

正确答案:D。

中级财会考核册-答案

中级财务会计(二)作业一【习题一】A公司为增值税一般纳税人,存货按实际成本核算,经营货物适用13%的增值税税率, 消费税税率为10%,销售无形资产的增值税税率为6%。

2019年5月发生如下经济业务:1.向B公司采购甲材料,增值税专用发票上注明价款900 000元,增值税117 000元; 另有运费2 000元,增值税180元。

发票账单已经到达,材料已验收入库,全部款项以银行存款支付。

借: 原材料 902000应交税费-应交增值税进项税 117180贷:银行存款 10191802.销售乙产品5 000件,单位售价200元,单位成本150元;对该产品A公司需同时缴纳增值税与消费税。

产品已经发出,货款已委托银行收取,相关手续办理完毕。

借:应收账款 1130000贷:主营业务收入 1000000应交税费-应交增值税销项税 130000借:主营业务成本 750000贷:库存商品 750000借:税金及附加 100000贷:应交税费-应交消费税 1000003.转让一项专利的所有权,收入15 000元已存入银行。

该项专利的账面余值为80 000 元、累计摊销75 000元。

借:银行存款 15900累计摊销 75000贷:无形资产 80000应交税费-应交增值税销项税 900资产处置损益 100004.收购农产品一批,实际支付价款80 000元,收购农产品按买价的9%计算增值税。

农产品已验收入库。

借:原材料 72800应交税费-应交增值税进项税 7200贷:银行存款 800005.委托D公司加工一批原材料,发出材料成本为100 000元,加工费用25 000元。

加工过程中发生的增值税3 250元、消费税2 500元,由受托单位代收代缴。

材料加工完毕并验收入库,准备直接对外销售。

加工费用和应交增值税、消费税已用银行存款与D公司结算。

借:委托加工物资 100000贷:原材料 100000借:委托加工物资 30500应交税费-应交增值税进项税 3280贷:银行存款 33780借:库存商品 130500贷:委托加工物资 1305006.购入设备一台,增值税专用发票上注明的价款为180 000元、增值税为23 400元。

财务会计作业及答案

财务会计作业及答案第二章货币资金作业1.某企业从开户银行取得2009年3月31日止的银行对账单,余额为180245元,2009年3月31日银行存款日记账余额为165974元。

经逐项核对,发现截止至本日有如下未达账项:(1)企业送存银行的支票8000元,银行尚未入账。

(2)企业开出支票13200元,收款人尚未将支票兑现。

(3)银行扣收的手续费115元,企业尚未收到付款通知。

(4)银行代收应收票据款10900元,企业尚未收到收款通知。

(5)银行上月对某存款多计利息1714元,本月予以扣减,企业尚未收到通知。

要求:根据以上未达账项,编制企业的银行存款余额调节表。

【答案】2.某企业2009年5月份发生如下经济业务:(1)5月2日向南京某银行汇款400000元,开立采购专户,委托银行汇出改款项。

(2)5月8日采购员王某到武汉采购,采用银行汇票结算,将银行存款15000元转为银行汇票存款。

(3)5月19日采购员李某在南京以外埠存款购买材料,材料价款300000元,增值税额51000元,材料已入库。

(4)5月20日,收到采购员王某转来进货发票等单据,采购原材料一批,进价10000元,增值税额1700元,材料已入库。

(5)5月21日,外埠存款清户,收到银行转来收账通知,余款收妥入账。

(6)5月22日,收到银行汇票存款余额退回通知,已收妥入账。

要求:根据以上经济业务编制该企业的有关会计分录。

第三章存货作业1、某企业为增值税一般纳税企业,材料按计划成本法核算。

甲材料计划单位成本10元。

该企业2009年4月份有关资料如下:(1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额548元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。

(2)4月5日,上月已付款的甲材料1000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明价款59000元,增值税10030元,企业已用银行存款支付上述款项,材料尚未到达。

中级财务会计-第1至3章作业

第1至3章作业一、单选题1.将证券投资基金作为核算主体,与基金管理公司的核算区别开来的规定,体现了():会计事项的经济实质重于法律形式重要的会计事项要单独核算和披露会计主体不同于法律主体持续经营条件下不应改变核算原则和方法2.关于货币计量假设,下列说法中不正确的是():货币计量假设并不表示货币是会计核算中唯一的计量单位假定货币的币值是基本稳定的存在多种货币的情况下,我国境内的企业均要求以人民币作为记账本位币货币计量假设为历史成本计量奠定了基础3.下列说法中,体现了可比性要求的是():对融资租入的固定资产视同自有固定资产核算发出存货的计价方法一经确定,不得随意改变,如有变更需在财务报告中说明对有的资产、负债采用公允价值计量期末对存货采用成本与可变现净值孰低法计价4.下列项目中,不属于按实质重于形式要求进行会计处理的是():出售应收债权给银行,如果附有追索权,应按质押借款进行处理在会计核算过程中对交易或事项应当区别其重要程度,采用不同的方式核算融资租赁按自有固定资产入账售后回购交易中,如果商品售出时不满足收入的确认条件,则不应确认收入5.按照现行规定,不影响当期营业利润的是():取得以公允价值计量且其变动计入当期损益的金融资产发生的交易费用公允价值模式计量的投资性房地产期末公允价值的下降不具有商业实质的非货币性资产交换中,换出存货的公允价值与账面价值的差额已确认过减值损失的可供出售债务工具投资公允价值的上升6.下列各项中可以引起资产和所有者权益同时发生变化的是():用税前利润弥补亏损权益法下年末确认被投资企业当年实现的盈利资本公积转增资本将一项房产用于抵押贷款7.公司为增值税一般纳税企业。

购入原材料150公斤,收到的增值税专用发票注明价款900万元,增值税额153万元。

另发生运输费用9万元(运费的7%可以作为进项税额抵扣),包装费3万元,途中保险费用2.7万元。

原材料运抵企业后,验收入库原材料为148公斤,运输途中发生合理损耗2公斤。

2023年电大中级财务会计一形成性考核册答案有题目

【中级财务会计(一)】形成性考核册答案【中级财务会计(一)】作业一习题一一、目旳练习坏账准备旳核算。

二、资料2009年3月4日, 收回此前已作为坏账注销旳应收账款4 000元。

三、规定1.计算2023年末对应收账款估计旳坏账损失金额, 并填入上表中。

2.编制2023、2023年度有关业务旳会计分录。

解答:2.有关会计分录:2023年:⑴确认坏账损失:借: 坏账准备 1 500贷: 应收账款 1 500⑵计提减值准备:借: 资产减值损失 2 800贷: 坏账准备 2 8002023年: 收回已经注销旳坏账:借: 应收账款 4 000贷: 坏账准备 4 000借: 银行存款 4 000贷: 应收账款 4 000习题二一、目旳: 练习应收票据贴现旳核算。

二、资料三、M企业2009年6月5日收到甲企业当日签发旳带息商业承兑汇票一张, 用以抵付前欠货款。

该票据面值800 000元, 期限90天, 年利率2%。

2009年7月15日, M企业因急需资金, 将该商业汇票向银行贴现, 年贴现率为3%, 贴现款已存入M企业旳银行账户。

四、规定1、计算M企业该项应收票据旳到期值、贴现值、贴现利息和贴现净值。

2、编制M企业收到以及贴现上项票据旳会计分录。

3、2023年7月末, M企业对所贴现旳上项应收票据信息在财务汇报中怎样披露?2023年8月末, M企业得知甲企业波及一桩经济诉讼案件, 银行存款已被冻结。

此时, 对上项贴现旳商业汇票, M企业应怎样进行会计处理?1、上项票据到期, 甲企业未能付款。

此时, M企业旳会计处理又怎样处理?2、解答:3、贴现期=90天-已持有旳40天=50天到期值=本息和=800 000+800 000×2%÷360×90=804000(元)贴现利息=804 000×3%÷360×50=3350(元)贴现净额=804000-3350=800650(元)4、收到票据时借: 应收票据---甲企业 800 000贷: 应收账款—甲企业 800 000贴现时借: 银行存款 800 650贷: 应收票据---甲企业 800 000财务费用 6503.2023年7月末, M企业对所贴现旳上项应收票据信息以或有负债旳形式在财务汇报中披露。

大工19秋《财务会计》在线作业3辅导答案

大工16 春《财务会计》在线作业3

一、单选题(共 10 道试题,共 50 分。

)

1. 与资产的一般计量方法相一致,费用通常采用()计量。

A. 实际成本

B. 重置成本

C. 现值

D. 可变现净值

正确答案:A

2. 在计算营业利润时,不涉及的损益项目是()。

A. 资产减值损失

B. 公允价值变动损益

C. 投资净收益

D. 所得税费用

正确答案:D

3. 反映企业全部财务成果的指标是()。

A. 营业收入

B. 所得税

C. 营业利润

D. 利润总额

正确答案:D

4. 企业出售固定资产取得的净收入,属于()。

A. 主营业务收入

B. 其他业务收入

C. 投资收益

D. 营业外收入

正确答案:D

5. 关于利得,下列说法中正确的是()。

A. 利得是由企业非日常活动所形成的经济利益流入

B. 利得不会导致所有者权益的增加

C. 利得应当全部计入当期损益

D. 利得应当全部计入所有者权益

正确答案:A

6. 依照我国的会计准则,利润表采用的格式为()。

A. 单步报告式

B. 多步报告式

C. 账户式

D. 混合式

正确答案:B。

会计学选择题、判断题(1-3章)有答案

第一章会计概述一、单项选择题1.实现会计目标的载体是( D )A.会计科目B.会计凭证C. 会计账簿D.财务报告2.会计的基本职能是(A )。

A.核算与监督B.分析与考核C.预测和决策D.核算与预测3.会计以( B )为基本计量形式。

A. 实物计量B. 货币计量C. 时间计量D. 劳动计量4.会计政策一经选定不能随意变更,所体现的会计信息质量要求是( C )。

A.可靠性B.重要性C.可比性D.谨慎性5.强调不同企业会计信息应可比的会计信息质量要求是( C )。

A.可靠性B.相关性C.可比性D.重要性6.要求企业前后各期采用的会计政策保持一致,不得随意变更的会计信息质量要求是( A )。

A.可比性B.可靠性C.明晰性D.相关性7.企业以交易或事项的经济实质进行会计核算,而不仅仅按照它们的法律形式作为会计核算的依据,所体现的会计信息质量要求是(B)。

A.可靠性B.实质重于形式C.相关性D.明晰性8. 企业对融资租入的固定资产视同自有固定资产核算,这一做法体现的会计信息质量要求是( B )。

A. 重要性B. 实质重于形式C. 谨慎性D.相关性9.企业提取坏账准备金,所依据的会计信息质量要求是( C )。

A.权责发生制B. 可靠性C. 谨慎性D. 重要性10.下列事项中体现谨慎性要求的是( C)。

A.发出存货的计价方法一经确定,不得随意改变,确有需要改变的应在财务报告中说明B.对融资租入的固定资产视同自有固定资产核算C.对资产发生的减值,相应计提减值准备D.对有的资产、负债采用公允价值计量11.会计核算要求以实际发生的交易或者事项为依据进行会计确认、计量和报告的会计信息质量要求是(D)A.相关性B. 谨慎性C.可比性D.可靠性12.按照规定的标准和方法,辨认和确定经济信息是否作为会计信息进行正式记录并列入财务报告的过程,称为( A )A.会计确认B. 会计计量C. 会计报告D.会计核算13.下列各项中,构成初次确认主要内容的是(D)A. 输入会计核算系统的会计信息B. 输入会计核算系统的经济信息C. 经过加工的会计信息D. 输入会计核算系统的原始经济信息14.下列各项中,构成再次确认主要内容的是( C )A. 输入会计核算系统的会计信息B. 输入会计核算系统的经济信息C. 经过加工的会计信息D. 输入会计核算系统的原始经济信息15.下列各项中,构成再次确认标准的依据是( A )A. 会计信息使用者的需要B. 货币计量C. 会计目标D.会计核算16.根据一定的计量标准和计量方法,记录并在会计主体资产负债表和利润表中确认和列示而确定其金额的过程,称为( B )。

财务会计学课后习题参考答案(1-13章)

双方记账正确。

3、(1)收到票据时:

借:应收票据—丙公司 234 000

贷:主营业务收入 200 000

应交税费—应交增值税(销项税额) 34 000

(2)年终计提利息

利息收入=234 000×10%÷12×6=5 850

借:应收票据 5 850

贷:财务费用 5 850

(3)到期收回票据

2×11年12 月 31 日

借:交易性金融资产——公允价值变动80

贷:公允价值变动损益80

2×12年 1 月 3 日

借:银行存款630

投资收益90

贷:交易性金融资产——成本600

——公允价值变动120

同时:

借:公允价值变动损益120

贷:投资收益120

(2)累计损益=120+40-6-90=64

2、应收利息=面值×票面利率

贷:主营业务收入 1 000

应交税费—应交增值税(销项税额)170

(7)借:应付职工薪酬 60 000

贷:库存现金 60 000

(8)借:其它应收款—后勤部门 6 000

贷:库存现金 6 000

(9)借:银行存款 46 800

贷:应收账款—雨的公司 46 800

(10)借:管理费用—差旅费 2 200

贷:在途物资 2 000 000

商品进销差价 600 000

(2)销售时,

借:银行存款等 3 276 000

贷:主营业务收入 2 800 000

应交税费—应交增值税(销项税额) 476 000

(3)结转成本

借:主营业务成本 2 800 000

贷:库存商品 2 800 000

(4)结转已销商品进销差价

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Ch1 Exercise 1-5CodeE 1. Usually created by a pronouncement from anauthoritative body. Specific accounting principleG 2. Financial statements reflect the assumption thatthe business continues operating. Going-concern assumptionA 3. Derived from long-used and generally acceptedaccounting practices. General accounting principleC 4. Every business is accounted for separately fromits owner or owners. Business entity assumptionD 5. Revenue is recorded only when the earningsprocess is complete. Revenue recognition principleB 6. Information is based on actual costs incurred intransactions.Cost principleF 7. A company records the expenses incurred togenerate the revenues reported. Matching (expense recognition) principleH. 8. A company reports details behind financialstatements that would impact users' decisions. Full disclosure principleExercise 1-12a. Started the business with the owner investing $40,000 cash inthe business.b. Purchased office supplies for $3,000 by paying $2,000 cash andputting the remaining $1,000 balance on credit.c. Purchased office furniture by paying $8,000 cash.d. Billed a customer $6,000 for services earned.e. Provided services for $1,000 cash.Ch2Quick Study 2-2a. B Balance sheetb. E Statement of owner’s equityc. I Income statementd. B Balance sheete. B Balance sheetf. I Income statementg. B Balance sheeth. B Balance sheeti. B Balance sheetQuick Study 2-4a. Debit e. Debit i. Creditb. Debit f. Credit j. Debitc. Credit g. Credit k. Debitd. Credit h. Debit l. CreditExercise 2-2a. 3 d. 5b. 4 e. 2c. 1Exercise 2-5a. Beginning accounts payable (credit) ........................................$152,000Purchases on account in October (credits) .............................281,000 Payments on accounts in October (debits) .............................(?) Ending accounts payable (credit) .............................................$132,500 Payments on accounts in October (debits) .............................$300,500 b. Beginning accounts receivable (debit) .....................................$102,500Sales on account in October (debits) .......................................?Collections on account in October (credits) ............................(102,890) Ending accounts receivable (debit) ..........................................$ 89,000 Sales on account in October (debits) .......................................$ 89,390 c. Beginning cash balance (debit) ................................................$?Cash received in October (debits) ............................................102,500 Cash disbursed in October (credits) ........................................(103,150) Ending cash balance (debit) ......................................................$ 18,600Beginning cash balance (debit) ................................................$ 19,250 Exercise 2-9a. Cash ........................................................................... 100,750K. Spade, Capital ............................................... 100,750 Owner invested in the business.b. Office Supplies .......................................................... 1,250Cash .................................................................... 1,250 P urchased supplies with cash.c. Office Equipment ...................................................... 10,050Accounts Payable ............................................. 10,050 Purchased office equipment oncredit.d. Cash ........................................................................... 15,500Fees Earned ....................................................... 15,500 R eceived cash from customer forservices.e. Accounts Payable ..................................................... 10,050Cash .................................................................... 10,050 M ade payment toward accountpayable.f. Accounts Receivable ................................................ 2,700Fees Earned ....................................................... 2,700B illed customer for services provided.g. Rent Expense ............................................................ 1,225Cash .................................................................... 1,225 P aid for this period’s rentalcharge.h. Cash ........................................................................... 1,125Accounts Receivable ........................................ 1,125 R eceived cash toward an accountreceivable.i. K. Spade, Withdrawals ............................................. 10,000Cash .................................................................... 10,000O wner withdrew cash forCh3Exercise 3-11. E 4. D2. C 5. A3. F 6. BExercise 3-2a. Depreciation Expense—Equipment ................................ 18,000Accumulated Depreciation—Equipment .................... 18,000 To record depreciation expense for the year.b. Insurance Expense ........................................................... 4,900Prepaid Insurance* ....................................................... 4,900To record insurance coverage that expired($6,000 - $1,100).c. Office Supplies Expense .................................................. 3,882Office Supplies**............................................................ 3,882 To record office supplies used ($700 + $3,480 - $298).d. Unearned Fee Revenue .................................................... 10,000Fee Revenue .................................................................. 10,000 To record earned portion of fee received in advance($15,000 x 2/3).e. Insurance Expense ........................................................... 5,800Prepaid Insurance ......................................................... 5,800 To record insurance coverage that expired.f. Wages Expense ................................................................. 3,200Wages Payable .............................................................. 3,200 To record wages accrued but not yet paid.Problem 3-2APart 1Adjustment (a)Dec.31Office Supplies Expense ............................ .......14,846Office Supplies ........................................... .......14,846To record cost of supplies used($4,000 + $13,400 - $2,554).Adjustment (b)31Insurance Expense ..................................... .......7,120Prepaid Insurance ...................................... .......7,120To record annual insurancecoverage cost.A $600 ($14,400/24 mo.) 3 $ 1,800B 360 ($12,960/36 mo.) 12 4,320C 200 ($ 2,400 /12 mo.) 5 1,000Total $ 7,120 Instructor note: The first printing of the book had a typo in themarginal check figure of 11,440 for Insurance Expense instead of thecorrect 7,120.Adjustment (c)31Salaries Expense ......................................... .......3,920 Salaries Payable......................................... .......3,920To record accrued but unpaidwages (2 days x $1,960).Adjustment (d)Dec.31Depreciation Expense—Building .............. .......30,500 Accumulated Depreciation—Building ..... .......30,500To record annual depreciation expense[($960,000 -$45,000) / 30 years = $30,500]Adjustment (e)31Rent Receivable........................................... 3,000 Rent Earned ................................................ 3,000To record earned but unpaid Dec. rent.Adjustment (f)31Unearned Rent ............................................. 5,600 Rent Earned ................................................ 5,600To record the amount of rentearned for November andDecember (2 x $2,800).Part 2Cash Payment for (c)Jan. 6 Salaries Payable ...................................... 3,920Salaries Expense* ........................................ 5,880 Cash .................................................. 9,800 To record payment of accrued andcurrent salaries. *(3 days x$1,960)Cash Payment for (e)15Cash .......................................................... 6,000Rent Receivable ............................... 3,000Rent Earned ...................................... 3,000 To record past due rent for twomonths.。