sapfico重要知识点

SAPFICO-AA资产知识要点

SAPFICO-AA资产知识要点AA后台配置与前台操作1.在哪里配置固定资产得使用年限?OAYZ2.在建工程得设置有何特殊之处中 ?答:不折旧;OAOA维护资产分类下必须勾选“行项目结算”3.期间控制在哪里?001当月购当月折OAVS:设置期间AFAMP:设置期间控制AFAMA :定义折旧码,分配期间控制(特别记忆折旧码LINJ:直线折旧、10%残值)4.查瞧资产及子资产报表:(AW01N查瞧某一单独得资产)S_ALR_87011963按资产编号 S_ALR_87011964按资产分类S_ALR_87011965按业务范围S_ALR_87011966按成本中心5. AFAB折旧,折旧原因代码:计划内记账运行:按照计划折旧,每月月结时运行重复:某期间内成功运行计划内折旧后,有新得资产入账,并且需要折旧,则只需重复执行折旧,这里得重复只针对当前会计期间。

重新启动:运行计划内折旧不成功,解决错误之后,需要运行“重新启动”计划外过账运行:不检查运行折旧得期间就是否相邻,即不必完成上月折旧才可以本月折旧6.特殊折旧:7月份买得资产,9月份资本化入账第一步、开启特殊折旧功能第二步、AO94给特殊折旧维护一个总账科目第三步、ABSO运行特殊折旧:常用得事务类型:620以前年度购置资产特殊折旧、630本年度购置资产得特殊折旧第四步、AFBP查瞧折旧运行日志第五步、AW01N查瞧资产价值与特殊折旧课件16中得内容(后台配置)1.OBCL为非税购置分配进项税标识符:进项税J0、销项税X02.OA08检查国家特殊得设置:最大得低值易耗品价值为2000元。

金额超过2000元,使用年限大于一年得即可归类为固定资产。

3.EC08复制折旧范围表:一般复制0CN,即标准得中国折旧表样本,这样能减少错误几率。

4.OAOB分配折旧表给公司代码:5.创建屏幕格式规则(创建格式编号与名称):资产会计核算-组织结构-资产分类-创建屏幕格式规则注意:在真实项目中,必须复制系统默认得屏幕规则来创建自己得屏幕格式规则,否则在后期配置中可能会出现诸多错误6.定义资产主数据得屏幕格式:财务会计(新)—资产会计核算—主数据—屏幕格式—定义资产主数据屏幕格式7.定义折旧范围屏幕格式AO21:财务会计(新)—资产会计核算—主数据—屏幕格式—定义折旧范围屏幕格式8.定义科目确定名称(科目定位码):给资产分类进行编号与命名资产会计核算—组织结构—资产分类—指定账户确定Specify Account Determination9.AS08定义资产号码范围间隔10.OAOA定义资产分类:给资产分类分配号码范围间隔、科目分配、屏幕规则、AUC状态等11. AO 90为资产分类分配总账科目Assi gn G/L Acco unt s12. O ADB 定义折旧范围过账到总账得方式(Defin e H ow D epr eciat io n A rea sPo st to G eneral L edger ):AA 与FI 得集成点13. O BC4更改资产总账中得字段状态变式14.ANHAL 定义终止值代码(定义固定资产得残值):注意勾选“从基值中扣除残值”15. AFAMD 定义余额递减法Define Dec lini ng -Bala nce Meth ods 16.AFA MS 定义多层方法Define Mult i-leve l Metho ds17. OA VS 维护期间控制(使用默认设置)Maint ain peri od Con tro l—Defa ult18. AFAMA 定义折旧码Main ta in D epre ciatio n Key HL01 无折旧无利息有效得H L02直线折旧,无残值,当月购当月折有效得 HL03 直线折旧,无残值,当月购次月折有效得 H L04 直线折旧,5%残值,当月购当月折有效得HL05 直线折旧,5%残值,当月购次月折有效得 H L06 重置价值-直线折旧,5%残值,当月购次月折有效得 HL 07工作量法,0%残值,当月购当月折有效得H01基值为APC 价值,使用全部期间计算H 02基值为AP C价值,使用剩余期间计算H03基值为重置价值,使用全部期间计算 H04基值为重置价值,使用剩余期间计算HL08 工作量法,5%残值,当月购当月折有效得tion20.AO73定义业务得业务类型(事务类型)Define Transaction Types:100外部购置21.AO81定义后续成本/收入得业务类型(定义报废业务类型)De fine Transaction Types for Retirements22.AO75定义报废转账得业务类型Define Transaction T ypes for Transfers——Default23.AO76定义购置转账得业务类型Define TransactionTypes for Transfers——Default课件17中得内容(AA前台操作)1.资产主数据,常用得Tcode:AS01创建, AS02修改, AS03显示, AS04显示+修改,AS05冻结资产, AS06删除标识2.AS91创建以前年度得资产卡片:与AS01得区别主要就是可以通过“接管价值”输入以前年度得资产价值与折旧额(AS01创建资产卡片,初始界面得“资本化记账”仅针对往年资产)3.AS11主号与子号得使用:在一个主资产下面同时创建多个子资产4.AB08资产凭证冲销(F-90与F-02得资本化记账录入):财务凭证也会自动被冲销5.有关资产报废得事务类型:200无收入报废、250当年购置资产无收入报废、210有收入报废、260当年购置资产有收入报废(100外部购置资产、800资产评估、892计提折旧)6.固定资产得增加:A.F-02无供应商采购AA;借70:固定资产/ 贷50:银行存款事务类型100外部采购B.F-90有供应商采购KR;借70:固定资产/ 贷31:应付账款事务类型100外部采购注:只有资本化之后,AW01N查瞧资产选中“列出资产”才会有资产明细C.MM模块采购资产ME21N: 执行采购之前检查物料帐账期就是否打开MMRP,若没有打开通过MMPV打开物料帐期ME21N采购订单——MIGO收货——MIRO发票校验——MRBR解冻发票——F-53付款D、ABZON接受捐赠固定资产:1)事务类型:接受外部捐赠2)冲销科目记账:营业外收入-捐赠利得E、ABZON接受外部投资得固定资产:1)事务类型:接受外部投资转入2)冲销科目:实收资本F.ABZON对当年购置得固定资产得盘盈1)事务类型:当年固定资产盘盈2)冲销科目:营业外收入-非流动资产处置收益G.ABNAN对往年得固定资产盘盈:以前年度资产盘盈,当月入账当月折旧7.固定资产得转移A.第一种情况:资产更换部门,其她不变,通过AS02更改资产卡片成本中心即可B.第二种情况:资产更换部门,同时资产名称、编号等也发生改变。

SAP-FICO面试基础知识

1. What are the sub modules of FI?GL –总账 (General Ledger)AP –应付账款(Vendor)AR –应收账款(Customer)TR –现金管理 (Treasury and Cash Management)AM –资产管理(Assets Management)2. What is GL used for?总帐核算的中心任务是提供外部会计及其所涉及帐户的概貌。

总账会计主要用途:根据不同的会计准则(如欧洲的 IAS, 美国的GAAP, 中国国家会计准则)的要求提供对外会计的全貌。

它收集和分类所有业务事件,并将其信息和数据从分散的业务系统中集成到一个统一的会计系统,以保证会计管理的完整和同步。

总帐会计是整个系统的核心,它接纳各模块产生的财务数据,产生财务报表。

(1)多级会计科目体系的管理(2)多种货币并行处理(3)总账科目日常记账和查询(4)月末结账(5)报表功能3. What is AP used for? What is AR used for?A/P用于管理与所有供应商相关的会计数据,它也是采购管理的组成部分。

A/R用于管理与所有客户相关的会计数据,它也是销售管理的组成部分。

起到连接总帐和分类帐之间的关系AP&AR是统驭科目,统驭科目的作用是当在明细分类账中发生记账业务时,其行项目将自动地记账到相应的总分类账科目(统驭科目)中,并且其结果将反映到资产负债表上。

另应收和应付会计的功能还包括:网上集成、文档管理、EDI数据交换、自动清帐、集成现金管理,以及包含灵活分析和报告的客户和供应商信息系统等等。

此外,应收和应付会计也提供灵活的催款管理、集成工作流的客户信用管理、集成电子转帐(EFT)的自动付款和支票处理,以及集成各种审批程序的凭证暂存等等。

4. What is TR used for?资金管理帮助企业分析指定期间的财务事项。

还能够监视和控制输出输入资金的周转,并可以为管理短期资金市场投资和借贷提供必要的数据最主要功能就是预算管理,但是又和一般意义上的预算管理是有差别的。

sapfico总结

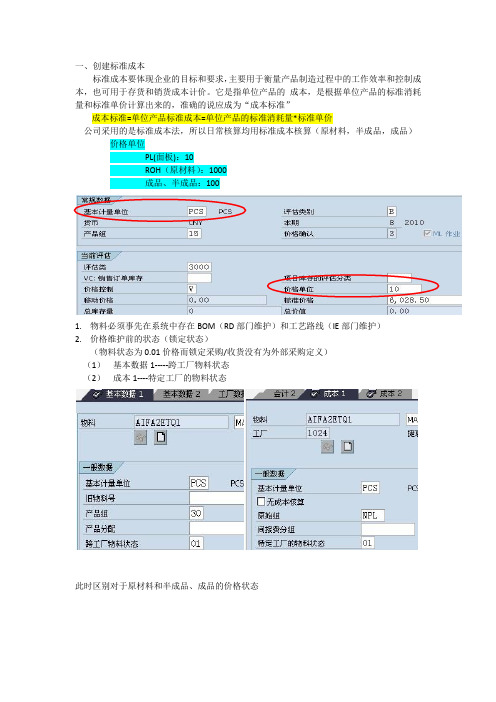

一、创建标准成本标准成本要体现企业的目标和要求,主要用于衡量产品制造过程中的工作效率和控制成本,也可用于存货和销货成本计价。

它是指单位产品的成本,是根据单位产品的标准消耗量和标准单价计算出来的,准确的说应成为“成本标准”成本标准=单位产品标准成本=单位产品的标准消耗量*标准单价公司采用的是标准成本法,所以日常核算均用标准成本核算(原材料,半成品,成品)价格单位PL(面板):10ROH(原材料):1000成品、半成品:1001.物料必须事先在系统中存在BOM(RD部门维护)和工艺路线(IE部门维护)2.价格维护前的状态(锁定状态)(物料状态为0.01价格而锁定采购/收货没有为外部采购定义)(1)基本数据1-----跨工厂物料状态(2)成本1----特定工厂的物料状态此时区别对于原材料和半成品、成品的价格状态A、原材料会计1成本2B、半成品/成品会计1成本23.维护标准成本过程(1)原材料(Q15G0346N01C01 1020 2 usd/ pcs )A、在MM02维护进去价格(注意币别的转换)B、在MR21修改价格(维护3001gib,3002vat)CNY公司代码USD美元C、用CK40N进行成本核算运行当期的设置必须是今天的日期,不能存在于过去时间对于原材料不用进行结构展开D、最后回到MM02去掉两个01状态,保存(2)成品、半成品(T8AGA9MYPWGKNC 1020)A、首先确认该成本或者半成品是被锁住以及没有单价的B、其次,如果处于0.01单价锁定状态,直接进入CK40N执行成本核算(需要进行结构展开,即展BOM)C、最后,MM02确认是否已经有价格,再进行解锁成品成本=物料成本+工费物料的成本=消耗物料的价格*物料价格的标准成本工费=工时*费用率,则是根据IE部门的评估工时(CA23),以及费用率(KP26)特例:1.对于用于删除预留的物料,只需要直接解锁,待预留删除完毕后,再锁上2.福利品的价格维护(需要提供成品的单价),需要把MM02中“用QS的成本估算”不打钩,直接在MR21→CK40N→MM023.对于从1020移库到1090/2010/3020的公司,首先要确保1020中存在标准成本,其次是否有Z2(Stock transfer from 1020)4.对于波兰提供的物料,其实从6040移库到2016或其他公司,做法与2雷同,若没有提供股价格,需要进BOM再取个大于BOM的预估价格(ZFIT005)5.标准价格在将来&标准价格存在过去,先用CKR1删除标准,在CK40N执行。

sap fico的基础知识

SAP FICO(Financial Accounting and Controlling)是SAP企业资源计划(ERP)系统中的财务会计和控制模块。

它提供了一套全面的财务管理和控制功能,帮助企业进行财务核算、预算管理、成本控制、利润分析和报告等。

以下是一些关于SAP FICO的基础知识:财务会计(Financial Accounting):财务会计是SAP FICO模块的核心组成部分,用于记录和处理企业的财务交易和财务报表。

它包括总账会计、应付账款、应收账款、资产会计、银行账务等功能。

控制会计(Controlling):控制会计模块用于企业内部成本管理和利润分析。

它包括成本中心会计、利润中心会计、订单管理、产品成本计算等功能,帮助企业实现成本控制、利润分析和业绩评估。

主数据(Master Data):SAP FICO使用主数据来管理企业的基本财务信息。

主数据包括总账科目、供应商、客户、资产等,它们用于记录和跟踪企业的财务交易和报表。

金融报表(Financial Reports):SAP FICO提供了一系列标准的金融报表,如资产负债表、利润表、现金流量表等,帮助企业进行财务分析和决策。

预算管理(Budgeting):SAP FICO模块支持预算管理功能,允许企业制定、执行和监控预算计划,并与实际财务数据进行比较和分析。

集成性(Integration):SAP FICO与其他SAP模块以及第三方系统进行集成,实现与采购、销售、物料管理等其他业务流程的数据交互和共享。

了解SAP FICO的基础知识有助于企业理解该模块的功能和潜力,以便更好地利用SAP ERP 系统进行财务管理和控制。

请注意,SAP FICO是一个复杂的模块,实际应用和配置可能涉及更多细节和深入的学习。

SAP_FICO_知识浓缩版(中)

SAP FI/CO 知识浓缩版(中)三、SAP R/3 财务基本概念及集成性浅释--总帐等概念篇3.1 科目表的建立及分配在SAP中,科目表的层次较公司代码高,也就是说先创建好科目表,然后可以分配给不同的公司使用。

在同一集团范围内,为了使各个集团范围内的公司使用的科目表都能一致,通常是先创建一个虚拟的公司及科目表,然后集团范围内公司都可从其拷贝。

科目表中的科目就是在总帐的主数据中分别创建的。

这里值得一提是,在SAP中的科目表与传统的手工方式在科目体系中有了很大的不同。

传统的帐务体系将会计科目分为1级科目、2级科目、3级科目等。

但在SAP已没有这样分法了。

除了应收、应付、固定资产等统驭科目外,所有的明细或2、3科目上升为总帐科目(当然在使用之前,应进行有关主数据的设置),如传统的银行存款—工商银行XX支行XX帐号,这只是银行存款的一个子科目,但在SAP中,此时已设置为一个总帐科目了,科目代码是根据企业会计制度中的有关编码扩充至8位编码,如一个企业有许多银行存款,在SAP中就变成了有许多总帐科目。

在总帐层次显示时,是分别显示的,但到报表层次时,则根据所有银行科目中的前四位代码汇集成一个科目银行存款进行披露。

管理费用也一样,在SAP中有非常多管理费用的总帐科目(如工资、奖金、津贴等)。

但在总帐还包含有从其他模块中过入的金额,如统驭科目,统驭如应付/收及固定资产的明细科目,因此在SAP的总帐科目表中,我们看到的就不是目前的五、六十个科目,而是将近五百个的总帐科目。

由于应收、应付、固定资产有各自独立的模块,所以有各自的明细帐。

但反映在总帐及报表层次时,分别为细分的统驭科目(如应收帐款可根据企业管理的需要分为应收国内的款项与应收国外的款项等)。

SAP所有的财务信息都是即时的,当记录一笔总帐分录时,相应的总帐、报表都已生成,当应收明细帐生成时,通过统驭科目就可即时过入总帐与报表。

也就是说,在SAP的帐务里,任何时点都会产生新的总帐与新的报表(注意该总帐与报表并不完全体现法人的资产负债损益情况,尚有折旧、预提待摊因素要考虑)。

SAP-FICO模块培训资料

网上银行 其它系统 。。。 ERP模块 ERP模块 非ERP系统 ERP系统

资金管理

设备管理

设备计划大修 设备增资抢修 …

人力资源

工资预算 薪酬核算 …

5

一、重要知识点--ERP财务管理设计点 重要知识点--ERP财务管理设计点 --ERP

统一咨询项目 咨询成果

总 账 管 理 收 入 成 本 管 理

总账管理 应收应付核算 资产核算及产权管理 成本费用核算 工程项目核算

财务会计 核算管理

业务与 价值相 统一的 整合的 财务 管理 体系

税务管理

4

财务管理模块同其它模块及系统间高度集成

物资管理

固定资产零购 项目物资采购 …

营销系统

收入核算 应收核算

项目管理

项目成本核算 项目决算转资 …

财务管理

财务核算 预算管理

13

SAP主数据定义 SAP主数据定义

成本中心:成本中心类似于企业内部“部门”的概念,用于成本控制 成本中心:成本中心类似于企业内部“部门”的概念,用于成本控制 类似于企业内部 的目的。将公司按照成本中心分割,可以实现对于责任区域的成本计 的目的。将公司按照成本中心分割, 认定,控制和分摊。和其他成本对象相比, 划,认定,控制和分摊。和其他成本对象相比,成本中心具有比较稳 变化较少的特点。 定,变化较少的特点。可通过成本中心组设置表达管理控制主体的成 本发生的层次架构 成本中心不会形成可以用货币计量的收入, 层次架构。 本发生的层次架构。成本中心不会形成可以用货币计量的收入,因而 不对收入、利润或投资负责。 不对收入、利润或投资负责。 初级成本要素:初级成本要素源于会计科目表。 初级成本要素:初级成本要素源于会计科目表。每一个初级成本要素 都对应一个总帐损益类帐户。在财务进行损益科目记帐时,需要输入 都对应一个总帐损益类帐户。在财务进行损益科目记帐时, 总帐损益类帐户 成本中心(或其他成本对象),在产生会计凭证的同时, ),在产生会计凭证的同时 成本中心(或其他成本对象),在产生会计凭证的同时,也会记录下 成本中心的成本流动情况并反映在成本中心报表中。 成本中心的成本流动情况并反映在成本中心报表中。 次级成本要素:次级成本要素是会计科目表中所没有的, 次级成本要素:次级成本要素是会计科目表中所没有的,只会在管理 会计中使用,一般用于费用分摊和作业的结转, 会计中使用,一般用于费用分摊和作业的结转,它仅表明成本在不同 的成本中心(或其他成本对象)之间流转的情况,不产生会计凭证。 的成本中心(或其他成本对象)之间流转的情况,不产生会计凭证。

SAPFICO模块学习知识点总结

SAPFICO模块学习知识点总结1.使用相同科目表的公司代码,且科目相差不大,可以使用复制科目表的方式创建会计科目。

2.科目表分类:资产科目;物料科目;利润表科目;总分类账科目;一般会计科目。

3.行项目:记账凭证上有而明细账里没有显示的信息,若要显示需要功能增强:为了避免数据冗余。

4.会计报表版本:“自动项目编码”一般很乱所以不选5.外币评估:最低值规则:只评估损失,不评估收入(总值);严格的最低价值原则:分别只评估损失不评估收入;总是评估:一般企业选择;只重估:只评估不过账。

来自发票参考的汇率类型:按明细6.定义评估方法、评估范围-分配至分类账组-配置过账科目(准备外币评估的自动过账)(需提前准备“财务费用-汇兑损益”科目)(分两部分:一般总账科目汇兑损益和往来应收应付的汇兑损益,可设置为一个财务费用科目)7.建立科目:如评估应收账款,应建立“财务费用-汇兑损益”和“应收账款-汇率变动损益调整”两个科目,分别对应系统中“会汇兑差额实现”和“资产负债表调整”8.外币评估日期一定为某个期间的最后一天!9.应收应付在结算时正式结算损益,所以月底通过“应收/应付-汇兑损益”中转,下月初冲回。

现金银行科目在月底结算汇兑损益。

10.重分类科目:预收账款-国内客户(统驭科目)——预收账款-重分类调整(调整科目)——应收账款-重分类调整(目标科目)一共分两部分:预收借至应收借;应收贷至预收贷预付贷至应付贷;应付借至预付借11.供应商后台:a)创建编号范围b)将编号范围分配给账户组c)建立应付统驭科目d)总部和分支:分支只有明细,余额统一于总部。

e)清帐时只能针对总部清帐,分支不能清帐。

f)GR/IR月末重估至“应付-暂估”或“在途物资”,同时产生下月一日的冲回凭证。

故月末GR/IR余额为零。

设计“GR/IR调整”科目是为了区别GR/IR因业务产生发生额和因月末调整产生的发生额,方便查询。

g)凭证分录月末DR:GRIR调整CR:应付-暂估下月初DR:应付-暂估CR:GRIR调整或月末DR: 在途物资CR:GRIR调整下月初DR:GRIR调整CR:在途物资12.资产配置:定义折旧表并分配给公司代码(折旧表内包含折旧范围)。

SAPFICOAA资产知识要点

SAPFICOAA资产知识要点SAP FICO AA(SAP Financial and Controlling, Asset Accounting)是SAP系统中财务会计模块的一个子模块,负责管理企业的资产。

下面是关于SAP FICO AA资产管理的一些要点。

1.资产概念:在SAPFICOAA中,资产是指在企业的业务过程中使用到的有形或无形的财产,例如房地产、机器设备、车辆等。

它是企业价值的组成部分,需要进行跟踪和管理。

2.资产主数据:在SAPFICOAA中,每个资产都有一条资产主数据,用于描述和记录资产的重要信息,包括资产编号、资产类别、折旧区域等。

通过资产主数据,可以对资产进行分类、跟踪和管理。

3.资产折旧:资产折旧是指资产价值随时间的流失或消耗。

在SAPFICOAA中,可以通过配置折旧规则来自动计算和记录资产折旧。

折旧的计算方法有直线法、年产量法、双倍余额递减法等。

4.资产采购:在SAPFICOAA中,可以通过采购流程来购买新的资产或进行资产改造。

资产采购需要创建采购订单,并通过物料凭证将资产添加到企业的资产表中。

5.资产处置:在资产的使用寿命结束或遭受意外损坏时,需要进行资产处置。

在SAPFICOAA中,可以通过处置流程将不再使用的资产从企业的资产表中删除,并记录处置原因和金额。

6.资产转移:当资产从一个地点或部门转移到另一个地点或部门时,需要进行资产转移。

在SAPFICOAA中,可以通过转移流程将资产从一个位置或单位转移到另一个位置或单位,同时更新相应的资产主数据。

7.资产报表:SAPFICOAA提供了多种报表和分析工具,帮助企业了解资产的状况和价值。

例如,资产余额表可以显示企业所有资产的当前价值和折旧情况;资产明细表可以显示每个资产的详细信息和交易记录。

8.资产审计:SAPFICOAA记录了所有与资产相关的交易和变更,并提供审计跟踪功能,以便企业进行内部和外部的审计。

通过资产审计,企业可以确保资产的正常运作和合规性。

SAP FICO 基本概念(重要)

SAP FICO 基本概念(重要)SAP FI/CO 基本概念每一个SAP从业者都对这些概念不陌生,理解透了这些概念,对SAP的业务体系构架才能有明确地认识。

1、集团(client)的概念:是SAP中的最高等级;每一个集团建立主数据库.2、公司(Company):能够产生法定财务报表的组织单元;财务报表是在公司级别上建立合并的;一个公司可以包含一个或者多个公司代码。

3、公司代码(Company Code):一个必须的企业结构;一个独立核算的会计主体;是一个能够进行会计核算的最小组织单元。

资产负载表和损益表是建立在公司代码级别上的。

4、业务范围(Bussiness Area):用于做内部报表、内部资产负载表和内部损益表的一个内部组织结构;有用于所有的公司代码,必须在所有的公司代码中有相同的含义;根据业务范围,更新总帐余额。

5、信用控制范围:它是一个组织单元或责任范围,用来控制客户信用范围;公司代码可以派给一个也只能是一个信用控制范围(可以是多对多关系。

满足对一个公司代码下不同产品的信用控制);多个公司代码可以派给一个信用控制范围。

6、控制范围(Controlling Area):它是用来定义公司的成本/管理会计行为的结构组织单元;公司代码只能分配给一个控制范围;一个控制范围可以分配多个公司代码这允许跨公司成本分摊和报表。

7、经营组织():是获利能力分析中的核心组织要素,控制区域应转换为一个且仅一个经营组织,用于内部管理分段报告。

一个经营组织可可以包括多个成本控制范围。

8、主数据(Master Data):是描述那些运用在会计,物料,供应商,客户等业务过程中的行为体;在一段时期内,信息往往保持不变;每个主数据库具有单一的名字或数字编号。

与业务数据的差别在于主记录包含的数据可控制如何记帐和处理业务数据,主数据在系统中保存相对较长的一段时间,而业务数据保存的时间较短。

业务数据是从R/3中的正常业务处理获取的数据。

SAP FICO课程笔记 (培训模版)

SAP FICO课程笔记 (培训模版)sapfico课程笔记(培训模版)沈阳fico第2次课-tony▲自学环境及建议1.上课环境114jjsz2.练习环境3.学习要求▲上节回顾1.项目实行流程:前期准备---需求调研---项目蓝图(要件定义)---基本、详细设计---实施---单体测试---集成测试---用户培训---数据转移---上线支持2.财务基础知识2.1财务会计意义;2.2记账方法;2.3六大会计要素:资产、负债、所有者权益、收入、费用、利润;资产=负债+所有者权益,充分反映了企业在某一时点的财务状况;利润=总收入-费用,充分反映了企业在某一段时期的经营成果;2.4账户结构;3.mm的采购业务流程;(me51n)(me21n)(migo)(miro)(f-53/f110)订货提出申请----订货订单----商品入库----发票检验----退款这些都在sap系统中搞分解成会计凭证gr:goodsreceipt货物收据①商品入库:借:商品或原材料贷:gr/irir:invoicereceipt发票收据②发票检验:筹钱:gr/ir+进项税贷款:应付账款③付款:借:应付账款贷:现金4.sd的销售业务流程;导入回传(来标识开与否)(va01)(vl01n)(vf01)(f-28)销售订单---商品出库---上开形式发票---上开金税发票---收款分解成会计凭证这些都在sap系统中搞在国家防伪税控系统中搞1.商品出库时,记成本。

(成本和总收入分离记)①商品出库:筹钱:主营业务成本贷款:库存商品②开发票:借:应收账款贷:主营业务收入+销项税③收款:借:现金贷:应收账款2.开发票时,记成本。

(成本和收入一起记)①商品出库:借:gi贷:库存商品gi:goodsissue商品出库②开发票:借:主营业务成本贷:gi筹钱:应收账款账款贷款:主营业务总收入+销项税③收款:筹钱:现金贷款:应收账款账款▲这两种记账方式,一般在sap实施之前,公司就要把它定下来;▲附注:形式发票就是sap系统中的发票,金税发票就是中国特有的正式宣布发票。

(实施)SAPFICO基本概念(重要)(优质)

(实施)SAPFICO基本概念(重要)SAP FI/CO 基本概念每一个SAP从业者都对这些概念不陌生,理解透了这些概念,对SAP的业务体系构架才能有明确地认识。

1、集团(client)的概念:是SAP中的最高等级;每一个集团建立主数据库.2、公司(pany):能够产生法定财务报表的组织单元;财务报表是在公司级别上建立合并的;一个公司可以包含一个或者多个公司代码。

3、公司代码(pany Code):一个必须的企业结构;一个独立核算的会计主体;是一个能够进行会计核算的最小组织单元。

资产负载表和损益表是建立在公司代码级别上的。

4、业务范围(Bussiness Area):用于做内部报表、内部资产负载表和内部损益表的一个内部组织结构;有用于所有的公司代码,必须在所有的公司代码中有相同的含义;根据业务范围,更新总帐余额。

5、信用控制范围:它是一个组织单元或责任范围,用来控制客户信用范围;公司代码可以派给一个也只能是一个信用控制范围(可以是多对多关系。

满足对一个公司代码下不同产品的信用控制);多个公司代码可以派给一个信用控制范围。

6、控制范围(Controlling Area):它是用来定义公司的成本/管理会计行为的结构组织单元;公司代码只能分配给一个控制范围;一个控制范围可以分配多个公司代码这允许跨公司成本分摊和报表。

7、经营组织():是获利能力分析中的核心组织要素,控制区域应转换为一个且仅一个经营组织,用于内部管理分段报告。

一个经营组织可可以包括多个成本控制范围。

8、主数据(Master Data):是描述那些运用在会计,物料,供应商,客户等业务过程中的行为体;在一段时期内,信息往往保持不变;每个主数据库具有单一的名字或数字编号。

与业务数据的差别在于主记录包含的数据可控制如何记帐和处理业务数据,主数据在系统中保存相对较长的一段时间,而业务数据保存的时间较短。

业务数据是从R/3中的正常业务处理获取的数据。

sapfico重要知识点

S A P F I C O重要知识点-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIANFICO概念及主要流程1 FI-Financial Accounting1.1组织结构1.1.1公司代码(company code)命名格式:四个字母或数据组成。

基本概念:一个独立的会计实体(不一定是法律实体)。

对外报送资产负债表和损益表的最小单位。

每个cc都要设置一个本位币,之外的对该cc都是外币。

可用外币记帐,但在记入总帐时自动转换成本位币。

1.1.2业务范围business area一个单独的营业或责任区域会计组织单元,可是一个会计对象,也可是一个单独运作的部门。

不要求对外出具报表,但要内部需求,也是一个出具资产负债表,损益表的单位。

1.1.3company code & business area每个business area 可属于多个company code,可跨公司核算。

一个company code 也可包含多个business area。

business area和company code是多对多的关系。

1.1.4资产负债表、损益表单位是出具资产负债表损益表的单位,除了以上提到的company code 和 business area,还有利润中心profit center。

其中company code是对外出具资产负债表损益表,而businiss area 和profit center是出于内部需求需要,对内出具资产负债表损益表1.2总帐-General Ledger1.2.1主数据-科目(Account)●sap中所有科目类型:总帐 s供应商 k客户 d资产 a物料 m其中物料科目比较特殊,不可直接记帐,仅可以通过物流方式由系统产生凭证。

另外四类都可以通过凭证录入直接记帐。

●与cost element关系在FI中的损益类科目account即为CO中的初级成本要素cost element。

SAP系统FICO模块基础知识集合版

SAP系统FICO模块基础知识集合版一、SAP FI/CO模块设置1.一般设置—货币—定义货币换算的换算率增加换算率:M(标准兑换)-EUR(欧元)-RMB(人民币)-比率2.一般设置—货币—输入汇率增加汇率:M(标准兑换)-从EUR-到RMB-直接报价-开始生效日期3.企业结构—定义—财务会计—定义公司维护公司名称、详细信息(地址、语言、国家、货币)4.企业结构—定义—财务会计—定义信贷控制范围建立维护信贷控制范围,5.企业结构—定义—财务会计—定义、复制、删除,检查公司代码—复制,删除,检查公司代码拷贝建立一个公司代码,删除现有的公司代码,检查公司代码的一致性6.企业结构—定义—财务会计—定义、复制、删除,检查公司代码—编辑公司代码数据维护公司代码的名称、城市、国家、货币、语言7.企业结构—分配—财务会计—给信贷控制区分配公司代码为公司代码指定一个已经定义的信贷控制范围8.财务会计—总帐会计—总帐科目—主记录—准备—编辑科目表清单新建或拷贝会计科目表,维护科目表说明、语言、成本控制集成9.财务会计—总帐会计—总帐科目—主记录—准备—给科目表分配公司代码为公司代码指定一个已经定义的科目表10.财务会计—总帐会计—总帐科目—主记录—准备—定义科目组科目表创建或拷贝不同的帐户组,指定帐户组名称、科目范围11.财务会计—总帐会计—总帐科目—主记录—准备—定义留存收益科目设置自动结帐科目,业务:BIL结转余额,损益表科目类型:X科目:31410100利润分配-未分配利润12.财务会计—财务会计全局设置—公司代码—输入全局参数设置公司代码的全局性数据:会计组织:会计科目表、公司、信贷管理范围、会计年度变式处理参数:字段状态变式、记帐期间变式地址:标题、名称、地址、邮箱、通讯、搜索等13.财务会计—财务会计全局设置—会计年度—维护会计年度变式维护财务期间设定,一般选用的是K4-12个记帐期间4个特别期间14.财务会计—财务会计全局设置—会计年度—向一个会计年度变式分配公司代码为公司代码指定一个会计年度变式,一般使用K415.财务会计—财务会计全局设置—凭证—过帐期间—定义未结清过帐期间变式定义一个过帐期间变式的代码16.财务会计—财务会计全局设置—凭证—过帐期间—未清和关帐过帐期间修改不同变式不同帐户类型的科目的可用期间17.财务会计—财务会计全局设置—凭证—过帐期间—将变式分配给公司代码为公司代码指定过帐期间变式18.财务会计—财务会计全局设置—凭证—凭证号范围—定义凭证号范围查看和指定不同公司代码下的凭证范围。

SAP财务管理FICO知识点

· KSPI

计算标准作业价格

· KSU5

建立和执行费用分摊循环

· KB31N

输入分摊指数

· CK11N

计算成品的标准成本

· CK24

标记并发布物料的标准成本

· KKAX

计算在产品

· MFN1、CON2

实际作业价格重估

· 生产订单状态

· TECO 技术实现

· REL 已释放

· CRTD 建立

· PCNF 部分确认

· DLV 交货

· GMPS 已过帐的货物移动

· MANC 未检查物料可用性

· NTUP 日期未更新

· PCC 使用的生产成本归集器

· PRC 预花费

o KR,应付供应商凭证。(付款凭证)

o KG,供应商转来的经字发票,SAP称为贷方凭证。(付款凭证)

o KZ,付款给供应商的凭证。(付款凭证)

o DA,顾客凭证。(收款凭证)

o DR,开具发票给顾客的凭证。(收款凭证)

o DG,开具红字发票给顾客的凭证。(收款凭证)

o DZ,向顾客收款的凭证。(收款凭证)

o AA,与固定资产相关的凭证。

· 特殊总帐标记有A,B,C,D四种,分别对应预收帐款,应收票据,预收款请求和担保。

1.7. CO知识

· 一个成本控制范围下可包含一个公司代码,也可包含多个公司代码。

· 成本流和成本对象是管理会计的基本概念。成本流描述企业内部的价值流,像是穿梭在企业中的河道。而成本对象则像是一个个湖泊,起来收集成本的作用。

· SETC 结算规则维护

· KS01

创建成本中心

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

FICO概念及主要流程1 FI-Financial Accounting1.1组织结构1.1.1公司代码(company code)命名格式:四个字母或数据组成。

基本概念:一个独立的会计实体(不一定是法律实体)。

对外报送资产负债表和损益表的最小单位。

每个cc都要设置一个本位币,之外的对该cc都是外币。

可用外币记帐,但在记入总帐时自动转换成本位币。

1.1.2业务范围business area一个单独的营业或责任区域会计组织单元,可是一个会计对象,也可是一个单独运作的部门。

不要求对外出具报表,但要内部需求,也是一个出具资产负债表,损益表的单位。

1.1.3company code & business area每个business area 可属于多个company code,可跨公司核算。

一个company code 也可包含多个business area。

business area和company code是多对多的关系。

1.1.4资产负债表、损益表单位是出具资产负债表损益表的单位,除了以上提到的company code 和 businessarea,还有利润中心profit center。

其中company code是对外出具资产负债表损益表,而businiss area 和profit center是出于内部需求需要,对内出具资产负债表损益表1.2总帐-General Ledger1.2.1主数据-科目(Account)sap中所有科目类型:总帐 s供应商 k客户 d资产 a物料 m其中物料科目比较特殊,不可直接记帐,仅可以通过物流方式由系统产生凭证。

另外四类都可以通过凭证录入直接记帐。

与cost element关系在FI中的损益类科目account即为CO中的初级成本要素cost element。

损益类科目可以被维护为初级成本要素,也可以不进行维护。

层次结构1.会计科目表层:所有使用这个科目的公司都共用的信息,如短文本、长文本、帐户(比如按资产,负债,权益,成本和损益科目的分类)、合并科目号(指对应到合并科目表中的科目号)等信息coa层数据维护页面company code层数据维护页面2.公司代码层:公司代码层的控制信息还包括了科目货币、未清项目管理、排序码、权限组,银行信息等等1.2.2会计科目表-chart of account概述:一个公司总部可以拥有多套不同的会计科目表,不同的科目表可以给不同的公司代码来使用。

每一个公司代码有一个会计科目表。

但不同的公司代码可以共享一个科目表。

即coa和cc间是一对多的关系。

分类:运营会计科目表(operating coa):日常经营所需科目,财务会计和成本核算都使用同一个会计科目表。

国家会计科目表(country coa):为满足当地有关法规而设置的科目。

集团会计科目表(group coa):集团公司会计科目表包含了在集团公司内使用的所有科目,其记账数据是基于外部集团公司会计的要求。

1.2.3科目组-account group作用:相同科目进行分类控制科目编号范围控制总帐组数据的屏幕显示格式具体的account group 可根据具体的管理需求灵活设定。

1.2.4会计凭证会计凭证来源:1。

总帐业务:包括待摊、预提、税金等2。

集成业务(内部)凭证(document)类型作用:控制凭证的编号范围控制凭证行项目的字段状态控制凭证行项目的科目类型记帐码post key:借或贷作用:决定科目类型(a k d m s),一个记帐码只能分配给一个账户类型决定凭证行项目的借贷方向(有借必有代,借贷必相等)控制行项目屏幕字段显示需要记忆的标准记帐码:标准过帐码:借贷40 50 (总帐)01 11 (客户)21 31 (供应商)70 75 (资产)89 99 (物料)1.2.5统驭科目-Reconciliation Accounts总帐科目,总帐明细帐的实时集成。

行项目明细保持在明细帐中,汇总明细保留在统驭科目中,统驭科目不能直接记账。

1.3应付-Account Payable1.3.1供应商-vender应付帐款的主数据是供应商。

供应商主数据分三层:1.一般数据层:包括名称、地址、语言、电话等对于每一个分子公司来说都是统一的信息。

2.公司代码层:在公司代码层各个公司可以根据与供应商的业务往来单独定义供应商信息。

比如付款条件,付款方式,开户银行,利息计算,统驭科目。

3.采购组织层:维护和采购相关的供应商信息(订单货币,付款条件,销售人员信息,是否基于收货的发票校验,是否自动生成po,partner 信息)1.3.2与mm的集成基本流程:需求->采购申请pr->po->收货gr---->invoice(发票校验)->payment-->评价供应商(Dr:原材料 (Dr:GR/IR (Dr:venderCr:GR/IR) Cr:vender) Cr:bank)与mm集成的采购流程中,总共有三个流程会产生财务凭证,分别为收货、发票校验、支付三个流程,具体借贷关系如上图。

GR/IR:货到票未到,票到货未到Mm组织结构:工厂(plant)、采购组织(purchase organization),库存地点(storage location)都可以分配给company code.一个plant仅可以分配给一个company code一个purchase organization可以分配给多个company code。

一个plant 下可以包含多个库存地点(storage location)1.3.3自动付款自动付款的条件:1.有欠款2.供应商主数据需要维护信息(付款方式,地址信息)。

1.3.4周期性凭证对于一些以固定的时间间隔发生金额相同的会计业务 (如租金发票,预提,待摊),系统允许用户创建周期性录入凭证。

这种凭证在创建时并没有会计效用。

它们只是在手动执行时才记入会计系统中。

周期性录入凭证包含记帐所需要的全部信息。

这些信息包括一些指明期限和产生记帐的支付间隔的数据。

相应的记帐由系统自动产生。

1.4应收-Account Receivable1.4.1客户-Custom应收帐款的主数据是客户。

客户主数据分三层:1.一般数据层:包括编码、名称、地址、纳税登记号等对于每一个分子公司来说都是统一的信息。

2.公司代码层:可以维护客户一些特殊的信息。

例如客户的利息计算控制,催款控制,支付数据等控制信息也是在公司代码层次维护的。

3.销售区域层:定义订单币别,交货方式等和销售相关的信息。

销售区域是指销售组织、分销渠道和产品组的一个组合。

1.4.2客户信贷管理组织结构:信贷控制范围(管理客户信用的组织单元)概述:SAP 应用“信用控制范围”(credit controlling area)来进行客户信用控制。

在公司总部内,有些公司它们在会计核算上是分开的,但是对于客户的信用有可能是统一管理的。

因此在SAP 中不同的公司代码可以分配给相同或不同的信用控制范围。

对于业务和客户相似的公司信用可以统一管理。

credit controlling area & company code一个信贷控制范围可以对应多个company code ,而一个company code 仅可对应一个信贷控制范围,即信贷控制范围和company之间是一对多的关系。

分类:1.总信用限额,同一个客户在所有信用控制范围里的信用限额加总不能超过“总信用限额”。

2.单个信用范围最高限额,3.同一个客户在单个信用控制范围中的信用限额的上限。

4.已分配限额, 同一个客户在所有信用控制范围中信用限额的总额, (是不能超过总信用限额的)。

5.本范围信用限额, 一个客户在某个信用控制范围里的信用限额(是不能超过单个信用范围最高限额的)。

6.已使用限额,是一个客户在一个信用控制范围中未清的发票,销售订单等的信用占用额。

1.4.3和sd模块的集成销售的起源:售前调查->询价->报价->SO(销售订单)->生产->入库->出货->外向交货单->picking(转储单)->交货->billing开票->收款->客户评价与SD模块集成的流程:(1)sales order(VA01) 此处需要建立客户在SD模块 (VD01)(2)Outbound Delivery 外向交货单(VL01N)(3)Transfer Order for Delivery 转储单(LT03)增加仓库信息(4)交货(VL02N)Dr: sales cost Cr: investry库存(5)Billing(VF01)Dr:customer Cr: revenue(6)Payment (incoming payment)Dr: bank Cr: customer(7) Appropriation requist(IMA11)1.5Ar/Ap关帐1.5.1需求来源及流程关帐需求来源:1.法律要求:各地会计法规要求2.技术要求:公司内部管理要求关帐年结流程:余额结转年末时,需要将账户余额结转到下一个会计年度。

余额结转上一年度会计期间关闭,特殊会计期间打开系统内对账往来余额确认(对账)外币评估价值调整(计提坏账准备)应收应付重分类关闭特殊会计期间过账值调整(坏账)(Value adjustments)每个月末,一般都要进行坏账评估,只是为出报表的需要,因此,下月初原方向冲回。

归档资产文件夹可定期归档,通常在年末结算时。

从组织运作资产中取消的任何资产都可通过销售或废弃从联机系统中清除。

1.5.2两个重要流程外币评估当供应商账户的未清项有外币余额时必须进行。

(过账时以当时的汇率转换成本位币。

到期末,因为汇率的变化,会产生汇兑损益。

)汇率维护:定期对系统进行汇率维护。

借: 外币评估损失贷:收益(revenue)汇率分为:直接汇率:外币兑换本位币间接汇率:本位币兑换外币例:汇率:100 ¥ 1月 2月 3月 4月(RMB) 800 780 830 850方法一:每月对外币进行评估每月的汇率报表无可用性,查看时需看累计报表,可查看汇率的历史变动情况。

方法二:截至需评估月作外币评估,即发生了反冲。

(如表所示:1-2月存在盈利20元,2-3月存在亏损50元,但在1-3月的评估中,存在亏损30元,即其中发生了反冲。

)两种评估方法在最终金额上无变化。

应收应付重分类:需要重分类的情况:1、因为应付账款期末可能会出现借方余额,为保证资产负债表的真实性,需要对其进行调整。

2、有一些国家要求根据账龄进行分类调整。

3、当一个供应商的统驭账户变更时,同样需要进行重分类调整。