冲压件工艺成本核算法

冲压件报价公式

冲压件报价公式目录1.冲压件报价公式的概述2.冲压件报价公式的组成部分3.如何使用冲压件报价公式4.冲压件报价公式的优缺点5.结论正文一、冲压件报价公式的概述冲压件报价公式是指通过一系列的计算方法,来估算冲压件的生产成本,从而为销售人员或客户提供报价的工具。

在五金制造、汽车制造等行业中,冲压件报价公式被广泛应用。

二、冲压件报价公式的组成部分一个完整的冲压件报价公式通常由以下几个部分组成:1.材料成本:这是冲压件的主要成本,通常占到总成本的 60%-80%。

材料成本的计算公式为:材料价格×材料重量×材料利用率。

2.加工成本:包括冲压设备使用费、人工成本、能源成本等。

加工成本的计算公式为:(设备折旧费 + 人工工资 + 能源费用)/生产数量。

3.质量保证成本:主要是为了确保冲压件的质量,包括质检人员的工资、质检设备费用等。

质量保证成本的计算公式为:质检人员工资/生产数量 + 质检设备费用/生产数量。

4.管理成本:包括人员工资、办公费用等。

管理成本的计算公式为:管理人员工资/生产数量 + 办公费用/生产数量。

5.利润:这是企业为了保证自身的运营和发展所需要的收益。

利润的计算公式为:(材料成本 + 加工成本 + 质量保证成本 + 管理成本)×利润率。

三、如何使用冲压件报价公式在使用冲压件报价公式时,首先需要确定各个部分的具体数值,然后将这些数值代入公式中,进行计算。

需要注意的是,这些数值可能会随着市场价格的变化、生产效率的提高等因素的变化而变化,因此在使用冲压件报价公式时,需要定期进行更新和调整。

四、冲压件报价公式的优缺点冲压件报价公式的优点在于,它能够提供一个比较准确的报价,帮助企业进行成本控制和利润预测。

同时,冲压件报价公式的使用,也能够提高企业的管理效率和生产效率。

然而,冲压件报价公式也存在一些缺点。

首先,它的计算过程比较复杂,需要专业的财务人员进行操作。

其次,冲压件报价公式只能提供一个大致的报价,而无法考虑到一些突发因素,如原材料价格波动、设备故障等。

冲压件的成本核算及其控制方法

冲压件的成本核算及其控制方法冲压件是通过冲压工艺将金属板材加工成所需形状的零部件,广泛应用于汽车、电子、家电等行业。

成本核算是指对冲压件的生产成本进行全面的分析和计算,以评估产品的生产成本及其控制的方法。

一、冲压件的成本核算方法:1.直接材料成本:包括金属板材、涂层等原材料的成本。

根据产品的设计,计算每个冲压件所需要的材料重量,并乘以材料的单价,即可得到直接材料成本。

2.直接人工成本:包括冲压机操作工人的工资、福利等费用。

根据每个冲压件的加工时间和机器操作人员的工资水平,计算冲压件的直接人工成本。

3.制造费用:包括厂房折旧、设备维护等间接制造费用。

根据冲压件的生产量,将间接制造费用按照比例分摊到每个冲压件上,计算制造费用。

4.管理费用:包括管理人员的工资、办公费用等。

根据企业的管理费用总额和冲压件的生产量,按照比例分摊到每个冲压件上,计算管理费用。

5.销售费用:包括销售人员的工资、市场推广费用等。

根据企业的销售费用总额和冲压件的销售量,按照比例分摊到每个冲压件上,计算销售费用。

6.财务费用:包括贷款利息、汇率波动损失等。

根据企业的财务费用总额和冲压件的销售量,按照比例分摊到每个冲压件上,计算财务费用。

7.其他费用:包括研发费用、技术改进费用等。

根据企业的其他费用总额和冲压件的生产量,按照比例分摊到每个冲压件上,计算其他费用。

通过以上的成本核算方法,可以得到每个冲压件的总成本,进而评估产品的生产成本及其在市场中的竞争力。

二、冲压件成本的控制方法:1.优化工艺流程:通过改进冲压工艺参数、减少工序、增加模具寿命等方式,提高生产效率,降低生产成本。

2.降低材料成本:选择合理的材料规格和供应商,进行采购成本的谈判和比较,减少材料浪费,提高利用率。

3.优化人力资源配置:合理安排人员的操作工艺技能培训,提高操作技能水平,降低人工差错率,减少劳动力成本。

4.提高设备利用率:定期维护设备,保持正常运转,减少故障停工时间,提高设备利用率,降低设备运营成本。

冲压件成本计算

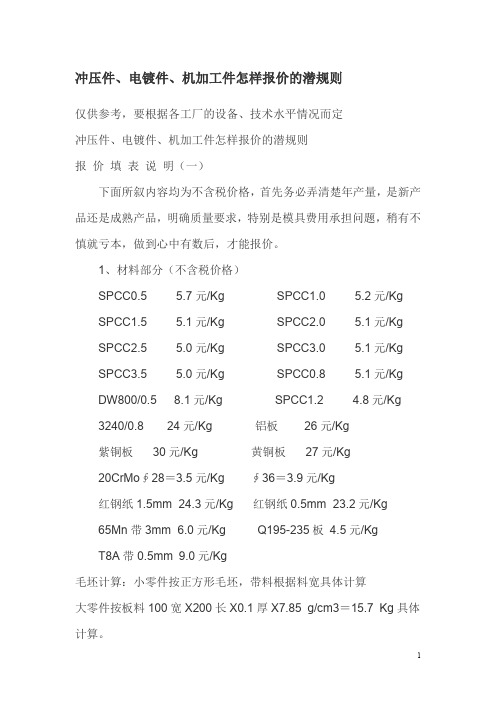

冲压件、电镀件、机加工件怎样报价的潜规则仅供参考,要根据各工厂的设备、技术水平情况而定冲压件、电镀件、机加工件怎样报价的潜规则报价填表说明(一)下面所叙内容均为不含税价格,首先务必弄清楚年产量,是新产品还是成熟产品,明确质量要求,特别是模具费用承担问题,稍有不慎就亏本,做到心中有数后,才能报价。

1、材料部分(不含税价格)SPCC0.5 5.7元/Kg SPCC1.0 5.2元/KgSPCC1.5 5.1元/Kg SPCC2.0 5.1元/KgSPCC2.5 5.0元/Kg SPCC3.0 5.1元/KgSPCC3.5 5.0元/Kg SPCC0.8 5.1元/KgDW800/0.58.1元/Kg SPCC1.2 4.8元/Kg3240/0.8 24元/Kg铝板 26元/Kg紫铜板 30元/Kg 黄铜板 27元/Kg20CrMo∮28=3.5元/Kg ∮36=3.9元/Kg红钢纸1.5mm 24.3元/Kg 红钢纸0.5mm 23.2元/Kg65Mn带3mm 6.0元/Kg Q195-235板4.5元/KgT8A带0.5mm 9.0元/Kg毛坯计算:小零件按正方形毛坯,带料根据料宽具体计算大零件按板料100宽X200长X0.1厚X7.85 g/cm3=15.7 Kg具体计算。

2、电镀费(不含税价格)最好是计算表面积,搞清是挂镀还是滚镀。

计算公式:净重? Kg x ?元/Kg=?元,滚镀价要低些。

厚t≥2.5mm DZn=1.8元/Kg DNi=20元/Kg2.5>t≥1.2mm DZn=2.0元/Kg DNi=22元/Kgt<1.2mm DZn=2.2元/Kg DNi=24元/Kg3、包装(不含税)4、回收成本i元废铜7元/Kg 废铁料:0.8元/Kg5、工时(务必熟悉定额)(不含税)(1)、大的或者厚的零件冲压或车磨刨机加工一般50→150件/小时。

(2)、大吨位→小吨位100→300件/小时6、管理费用其它费=加工成本×(22-32)%(不含税)z注:难度大,工序大于3道,有电镀工序,取32%,易做,工序小于3道,无电镀工序,取25%7、利润=加工成本×(12-15)%(不含税)B注:大吨位工序长零件精度高取15%,小吨位工序少取12%。

冲压件计算方法

冲压件计算方法五金成本核算标准单价={材料费+[加工费*(1+税17%)]}*[1+损耗费(4%)+管销费(5%)+利润(10%)] 一。

材料费的计算:总用料重量*材料价格-(总用料重量-产品净重)*废料回收价格⑴单重的计算:①圆柱形: πr∧2 * 密度* 10∧-6②冲压片板材: 长*宽*厚*密度*10∧-6⑵冲压件留边料尺寸:冲压件厚度(T) 单边留料T≤0.5mm 1.2mm0.5mm<T≤1.5mm 1.5mmT>1.5mm 2.0mm⑶常用材料密度:材料名称密度g/cm3(t/m3)铁7.8钢7.85铝2.7紫铜8.9铅黄铜8.5猛铜8.5⑷常用材料价格:材料名称含税(17%)价格(元/Kg)单光铁¥6.2不锈钢¥18铝¥20紫铜¥76铅黄铜¥51猛铜¥85⑸废料回收价格:材料名称价格(元/Kg)废铁¥2.2不锈钢¥14.6紫铜¥44.0铅黄铜¥33.0二、冲制费:一个产品往往由多个工序构成,每个工序可能用不同吨位的压机,现将不同吨位啤机冲制一次的价格列如下:冲床吨位(T) 冲制费(元/次)16T ¥0.00625T ¥0.00835T ¥0.01045T ¥0.01260T ¥0.01580T ¥0.020110T ¥0.025160T ¥0.030200T ¥0.050200T(双轴) ¥0.060250T(双轴) ¥0.090连续模,以上的吨位的冲制费要少,例如250T(双轴)-- ¥0,050三、机加工费:加工机床种类每小时收费(RMB)传统机床(车,铣,平面磨,内外园磨等) ¥30 快走丝线切割¥40CNC加工¥60慢走丝线切割(日立) ¥100。

冲压件的成本核算及其控制方法

冲压件的成本核算及其控制方法This model paper was revised by the Standardization Office on December 10, 2020冲压件的成本核算及其控制方法分类:冲模设计与制造1.前言汽车零件中约70%的金属零部件是通过冲压加工的方法得到的,这些冲压件的成本在轿车成本构成中所占的比重是相当大的,有效地控制和降低冲压件成本,其意义十分重大。

2.冲压件成本的构成材料成本零件毛坯成本扣除冲压废料成本后即为材料费用。

生产成本(1)工资+工资附加。

(2)设备折旧。

折旧费=原值-残值(原值*5%).这个公式算出来的值指的是该项固定资产在服务年限内可提取的折旧额。

年折旧=折旧费/服务年限月折旧=折旧费/服务年限/12中华人民共和国企业所得税法实施条例第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

(3)设备维修费用,一般按设备原值‰~2‰。

(4)动力消耗,含压机功率和辅助设备功率消耗,实际功率消耗一般取额定功率的30%~60% 。

(5)其他制造费用,取前4项总和的 5%。

专用成本模具和检验夹具的开发制造成本摊销。

材料费用、生产成本、专用成本项相加即为制造成本,即车间一级的零件成本。

3项费用管理、财务、销售费用,分别取制造成本的6%~8%、2%~5% 、3%~6% ,其中财务费用与利率有关。

利润根据企业盈利目标,结合国家规定的行业利润和市场行情来确定利润值。

3. 冲压件成本构成的特点在上述冲压件的成本构成中,专用成本、3项费用、设备折旧与维修费用、工资+工资附加等短时间内变化不大,这些可称为固定成本。

材料成本、动力消耗费等则随产量变化而变化,可称为可变成本。

汽车冲压件成本核算方法

汽车冲压件成本核算方法汽车冲压件成本核算方法:1.生产成本包括原材料,辅助材料,车间工人工资福利,燃动力(电费水费和煤等),制造费用(机物料消耗,修理费,劳动保护费,车间设备固定资产的折旧等).根据生产的产品所消耗上述各项的总费用平均计算.2.冲压模具成本占的比例很大,再就是材料费用了,人工\能源等很少的比例了.把所有费用分摊到单个工件上的数目就是单件的成本了.3.主要是材料费用和能源费用模具磨损设备磨损人员的工资很少基本上一件也过不了2角根据铁或钢材的市场原材料价格怎么用公式来算冲压出来的零件成本?1.铁及钢材均是以重量单位计算,如果冲压的零配件较大块的话,可以用重量计算材料成本,如果零配件较小(如垫片等),可以用材质来换算,比如,一公斤钢材可冲压多少零配件(含边角料),就可以计算出每个零配件的材料成本塑胶件:成品耗用重量計算成品重量(gw)*[(材料單價(NTD/kg)/1000*損耗率(%)]*耗用數量=料頭耗用量料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=製造費用料頭重量(gw)*(1-回收率)*[材料單價(NTD/kg)/1000]*損耗率*(1/穴數)=6.节约模具费用模具费用在冲压件的制造成本中占有相当比重。

图2—29表示冲压件的加工费用(加工费和模具折旧费)与产量之间的关系大量生产时的情况,其加工费比少量生产要低,而模具折旧费更低。

采用自动化大量生产时,虽然模具折旧费有所增加,但因加工费更少,所以冲压件加工的费用为最小值。

A 点处是少量生产的情况。

加工费和模具折旧费都比大量生产时要高得多,所以累计的制件加工费用非常高,尤其是模具折旧费,随着产量的减少增大较快。

以上分析表明,少量生产时,要降低冲压件加工的费用,必须减少模具费。

近年来,对各种简易模具进行了研究,结果表明,由于其结构简单,制造迅速,价廉,适用于小批量生产,能节约模具费,降低冲压件制造成本在大批大量生产中,应尽量采用高效率、长寿命的级进冲压的硬质合金冲模。

冲压成本计算方法

冲压成本计算方法 Corporation standardization office #QS8QHH-HHGX8Q8-GNHHJ8冲压件生产成本核算法生产成本内容包括 1 材料①生产原材料②辅助材料③废品率2 工资①生产工人②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)③调整工人,模具修理工。

④工资附加费3 模具费用(制造费用,维修费用)4 设备折旧5 设备维修6厂房折旧及维修(生产车间及库房)7 动力费8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。

9 资金成本10 包装运输费用11 其它因素:表面质量要求,零件重量,生产数量。

1 材料:①生产原材料费用=材料定额x材料单价--废料重量x废料单价×(1-17%)②辅助材料费用=辅助材料重量x辅助材料单价拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。

(或按0。

04kg/ m2 计算或按0。

28元/ m2计算)。

擦料按0。

5kg/板料重t计算③废品率:拉延工序按1%,其余工序按0。

25%。

在成本中只计算废品材料费,加工损失费忽略不计。

2 工资:①生产工人工资:按1000元/月÷25日/月÷7时/日=5。

71元/时人每台设备工人配制: A线—5人/台 B线—4人/台 D线--5人/台 E线—2人/台≤160T--1人/台②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)按生产工人20%配制工资按5。

71元/时人③调整工,模具修理工,按生产工人10%配制工资按11。

42元/时人工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。

71元/时人+(生产工人数/台)x10%x11。

42元/时人=7。

994元x生产工人数/台≈8×生产工人数/台。

(单位:元/台时)。

④附加费=生产工人数/台x1。

2x8元x14%=1。

344x生产工人数/台(单位:元/台时)附加费为养老保险,医疗费,住房公集金,按工资14%计。

冲压件钣金工艺及成本分析

冲压件钣金工艺及成本分析一、冲压件钣金工艺步骤:1.设计图纸:根据产品设计要求绘制详细的图纸。

2.材料准备:选择合适的金属材料,如冷轧钢板、不锈钢板等。

3.板材开料:根据图纸的要求,使用切割机将板材切成相应尺寸的小片。

4.冲压:通过冲压机将小片加工成所需形状,即通过钢模和冲头的配合,将板材冲压成所需的形状,同时去除无用材料。

5.弯曲:使用弯曲机将冲压成型的零件进行折弯,使其达到所需形状和角度。

6.折边:通过折边机对零件的边缘进行折边处理,提高零件的强度和刚度。

7.表面处理:根据产品要求,可进行表面喷涂、镀锌等处理,以增加产品的耐腐蚀性和美观度。

8.组装:将加工好的冲压件与其他零配件进行组装,形成完整的产品。

二、冲压件钣金工艺的优势:1.可批量生产:冲压件钣金工艺适用于大批量生产,可以在较短的时间内完成大量零件的加工,提高生产效率。

2.高精度:冲压件钣金工艺具有较高的加工精度,可满足对精度要求较高的产品。

3.高强度:通过冲压、折边等工艺步骤,可以提高材料的强度和刚度,使产品更加坚固耐用。

4.多种材料可选:冲压件钣金工艺可适用于多种金属材料,如冷轧钢板、不锈钢板、铝板等,具有较大的材料选择余地。

三、冲压件钣金工艺的成本分析:1.材料成本:材料成本是冲压件钣金工艺中较大的成本部分,根据所选材料的种类和规格及材料的采购价格确定。

2.设备成本:冲压件钣金工艺需要使用专用设备,如冲压机、切割机、弯曲机等。

设备的购置、维护和修理等成本需要考虑在内。

3.人工成本:冲压件钣金工艺需要熟练的操作工人进行操作和控制。

人工成本包括工人的工资和福利待遇等。

4.能源成本:冲压件钣金工艺需要消耗电能和压缩空气等能源,因此能源成本是要考虑的因素之一5.后续加工成本:可选的后续加工工序,如表面处理、组装等,也需要考虑在内。

综上所述,冲压件钣金工艺是一项常用的金属加工技术,具有高效、高精度和高强度的优势。

在成本分析中,需要考虑材料成本、设备成本、人工成本、能源成本和后续加工成本等因素。

冲压件的成本核算及其控制方法

冲压件的成本核算及其控制方法冲压件在制造业中有着广泛的应用,它们被广泛用于汽车、家电、机械等领域。

控制和降低冲压件的成本是企业实现长期可持续发展的重要任务之一。

本文将就冲压件的成本核算以及控制方法进行探讨,旨在帮助企业更好地管理冲压件成本。

一、冲压件成本核算的重要性冲压件的成本核算对企业的经营决策和成本控制起着至关重要的作用。

有效的成本核算可以帮助企业了解冲压件的实际生产成本,并合理评估产品定价。

首先,成本核算可以识别冲压件制造过程中的各项成本。

包括直接成本和间接成本。

直接成本是指直接发生在冲压件生产过程中的物料、人工和能源等成本。

间接成本主要是指间接材料、间接人工以及制造开支等费用。

通过成本核算,企业可以全面了解各项成本的构成,有针对性地进行成本控制。

其次,成本核算可以帮助企业了解冲压件成本的分布情况。

冲压件制造过程中的成本来源复杂,成本分布不均。

通过成本核算,企业可以了解到不同环节的成本占比,进一步优化供应链管理,降低生产成本。

最后,成本核算可以支持企业的决策制定。

了解到冲压件生产过程中的各项成本后,企业可以根据产品成本和市场需求之间的关系,制定合理的定价策略,并进行成本效益分析,为企业的长期发展提供决策依据。

二、冲压件成本核算的方法1. 直接成本核算:直接材料成本计算是指将冲压件生产所需要的原材料成本计算出来。

这涉及到原材料的采购成本、库存成本和批发成本等。

对于冲压件生产过程中需要的原材料,企业可以通过合理的采购渠道和供应链管理来降低采购成本。

同时,合理控制原材料的库存量,减少库存成本的占用。

直接人工成本计算是指将直接参与冲压件生产的人员工资、福利和培训成本等计算出来。

合理管理和控制直接人工成本,可以提高生产效率,减少人力资源成本。

2. 间接成本核算:间接材料成本计算是指将各种间接材料使用于冲压件生产过程中的成本进行核算。

企业应该合理安排间接材料的使用,避免浪费和过度使用,降低成本。

间接人工成本计算是指将不直接参与冲压件生产的人员的工资、福利和培训成本等计算出来。

冲压成本计算方法

冲压件生产成本核算法生产成本内容包括 1 材料①生产原材料②辅助材料③废品率2 工资①生产工人②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)③调整工人,模具修理工。

④工资附加费3 模具费用(制造费用,维修费用)4 设备折旧5 设备维修6厂房折旧及维修(生产车间及库房)7 动力费8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。

9 资金成本10 包装运输费用11 其它因素:表面质量要求,零件重量,生产数量。

1 材料:①生产原材料费用=材料定额x材料单价--废料重量x废料单价×(1-17%)②辅助材料费用=辅助材料重量x辅助材料单价拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。

(或按0。

04kg/ m2 计算或按0。

28元/ m2计算)。

擦料按0。

5kg/板料重t计算③废品率:拉延工序按1%,其余工序按0。

25%。

在成本中只计算废品材料费,加工损失费忽略不计。

2 工资:①生产工人工资:按1000元/月÷25日/月÷7时/日=5。

71元/时人每台设备工人配制:A线—5人/台B线—4人/台D线--5人/台E线—2人/台≤160T--1人/台②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)按生产工人20%配制工资按5。

71元/时人③调整工,模具修理工,按生产工人10%配制工资按11。

42元/时人工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。

71元/时人+(生产工人数/台)x10%x11。

42元/时人=7。

994元x生产工人数/台≈8×生产工人数/台。

(单位:元/台时)。

④附加费=生产工人数/台x1。

2x8元x14%=1。

344x生产工人数/台(单位:元/台时)附加费为养老保险,医疗费,住房公集金,按工资14%计。

工人工资+附加费=生产工人数/台×(8+1。

344)=生产工人数/台×9。

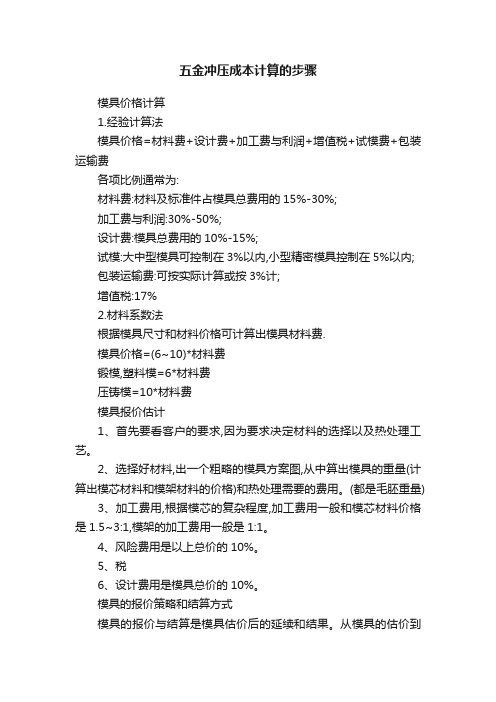

五金冲压成本计算的步骤

五金冲压成本计算的步骤模具价格计算1.经验计算法模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费各项比例通常为:材料费:材料及标准件占模具总费用的15%-30%;加工费与利润:30%-50%;设计费:模具总费用的10%-15%;试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内;包装运输费:可按实际计算或按3%计;增值税:17%2.材料系数法根据模具尺寸和材料价格可计算出模具材料费.模具价格=(6~10)*材料费锻模,塑料模=6*材料费压铸模=10*材料费模具报价估计1、首先要看客户的要求,因为要求决定材料的选择以及热处理工艺。

2、选择好材料,出一个粗略的模具方案图,从中算出模具的重量(计算出模芯材料和模架材料的价格)和热处理需要的费用。

(都是毛胚重量)3、加工费用,根据模芯的复杂程度,加工费用一般和模芯材料价格是1.5~3:1,模架的加工费用一般是1:1。

4、风险费用是以上总价的10%。

5、税6、设计费用是模具总价的10%。

模具的报价策略和结算方式模具的报价与结算是模具估价后的延续和结果。

从模具的估价到模具的报价,只是第一步,而模具的最终目的,是通过模具制造交付使用后的结算,形成最终模具的结算价。

在这个过程里,人们总是希望,模具估价=模具价格=模具结算价。

而在实际操作中,这四个价并不完全相等,有可能出现波动误差值。

这就是以下所要讨论的问题。

当模具估价后,需要进行适当处理,整理成模具的报价,为签定模具加工合同做依据。

通过反复洽谈商讨,最后形成双方均认可的模具价格,签订了合同。

才能正式开始模具的加工。

一、模具估价与报价、报价与模具价格模具估价后,并不能马上直接作为报价。

一般说来,还要根据市场行情、客户心理、竞争对手、状态等因素进行综合分析,对估价进行适当的整理,在估价的基础上增加10-30%提出第一次报价。

经过讨价还价,可根据实际情况调低报价。

但是,当模具的商讨报价低于估价的10%时,需重新对模具进行改进细化估算,在保证保本有利的情况下,签订模具加工合同,最后确定模具价格。

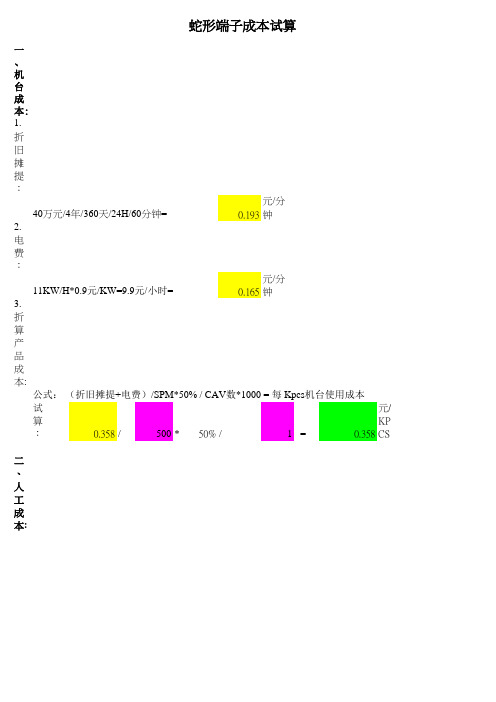

冲压成本计算方法

一 、

机 台 成

本:

1.

折

旧

摊

提

:

40万元/4年/360天/24H/60分钟=

元/分 0.193 钟

2.

电

费

:

11KW/H*0.9元/KW=9.9元/小时=

元/分 0.165 钟

3.

折

算

产

品

成

本: 公式: (折旧摊提+电费)/SPM*50% / CAV数*1000 = 每 Kpcs机台使用成本

500 ?=

0.054 /KPCS

七

、

包

装

成

本:

公式:(纸盘成本+纸带成本)/包装容量= 每 Kpcs 产品包装成本

试

算

元

:

3.5 ?/

20 ?=

0.175 /KPCS

八 、 模 具 摊 提:

公式:模具成本/一年计划量 = 每 Kpcs 产品分摊租赁成本

试

算

:

50000 ?/

冲压总成本:

24000 ?= 82.153 0.0822

钟

元/

算

*13

分

:

3550.000 0%

?=

0.296 钟

人工成本

元

/SPM*100

/KP

0

?=

0.592 CS

三

、

材

料

成

本: 公式: 材料单价*标准用量+3%损耗= 每 Kpcs 材料成本

试

算

:

220 *

0.238 ?+

1.5708

?=

四 、 电 镀 成 本:

冲压件的成本核算及其控制方法

冲压件的成本核算及其控制方法分类:冲模设计与制造1.前言汽车零件中约70%的金属零部件是通过冲压加工的方法得到的,这些冲压件的成本在轿车成本构成中所占的比重是相当大的,有效地控制和降低冲压件成本,其意义十分重大。

2.冲压件成本的构成2.1材料成本零件毛坯成本扣除冲压废料成本后即为材料费用。

2.2生产成本(1)工资+工资附加。

(2)设备折旧。

折旧费=原值-残值(原值*5%).这个公式算出来的值指的是该项固定资产在服务年限内可提取的折旧额。

年折旧=折旧费/服务年限月折旧=折旧费/服务年限/12中华人民共和国企业所得税法实施条例第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

(3)设备维修费用,一般按设备原值1.5‰~2‰。

(4)动力消耗,含压机功率和辅助设备功率消耗,实际功率消耗一般取额定功率的30%~60% 。

(5)其他制造费用,取前4项总和的5%。

2.3专用成本模具和检验夹具的开发制造成本摊销。

材料费用、生产成本、专用成本项相加即为制造成本,即车间一级的零件成本。

2.4 3项费用管理、财务、销售费用,分别取制造成本的6%~8%、2%~5% 、3%~6% ,其中财务费用与利率有关。

2.5 利润根据企业盈利目标,结合国家规定的行业利润和市场行情来确定利润值。

3. 冲压件成本构成的特点在上述冲压件的成本构成中,专用成本、3项费用、设备折旧与维修费用、工资+工资附加等短时间内变化不大,这些可称为固定成本。

材料成本、动力消耗费等则随产量变化而变化,可称为可变成本。

在单件成本小于销售单价的前提下,当生产批量一定时,降低固定成本的消耗或降低可变成本的消耗都能有效地降低成本。

冲压件的成本核算及其控制办法

精心整理冲压件的成本核算及其控制方法分类:冲模设计与制造1.前言汽车零件中约70%的金属零部件是通过冲压加工的方法得到的,这些冲压件的成本在轿车成本构成中所占的比重是相当大的,有效地控制和降低冲压件成本,其意义十分重大。

2.冲压件成本的构成2.1材料成本零件毛坯成本扣除冲压废料成本后即为材料费用。

2.2生产成本(1(2(3(4。

(52.32.432.5利润3.在上述冲压件的成本构成中,专用成本、3项费用、设备折旧与维修费用、工资+工资附加等短时间内变化不大,这些可称为固定成本。

材料成本、动力消耗费等则随产量变化而变化,可称为可变成本。

在单件成本小于销售单价的前提下,当生产批量一定时,降低固定成本的消耗或降低可变成本的消耗都能有效地降低成本。

当生产批量减小时,因固定成本在成本中的比例较大,则应尽可能降低固定成本,才能得到较好的经济效果;当生产批量增大时,可变成本在成本中的比例较大,则应尽可能降低可变成本的消耗。

4.控制冲压件成本的方法通过对一般冲压件成本的构成及其特点的认识,可以找到影响冲压件成本的因素和控制成本的方法。

在不同的生产批量下采取不同的生产方式是降低冲压件成本必须采取的对策。

大致可以认为,在大批量生产中,主要是不断降低材料成本和提高冲压生产率以降低冲压件生产成本,小批量生产中,主要朝着简化模具工装,向着通用化、万能化方向发展。

4.1降低材料成本在大批量生产中,对于大中型冲压件而言,原材料成本占冲压件成本的60%~70%,因此,提高材料利用率,降低材料费是控制成本的关键。

其方法有以下几种:(1)在满足工件功能、强度和使用要求时,寻找廉价的代用材料。

(2)采用新材料,减薄材料厚度。

(3)订购专门技术状态和尺寸规格的钢板,提高材料利用率。

(4)采用宽卷料和带料,较普通板料可节约材料2%~5%,同时可减少材料仓储和运输费用。

(5)改进毛坯形状,合理排样。

(6)减少搭边,在可能条件下,适当改进冲压件形状,采用少废料或无废料排样。

冲压件成本计算公式

冲压件成本计算公式一、冲压件成本的构成要素。

1. 原材料成本。

- 冲压件的原材料主要是板材等金属材料。

计算原材料成本时,需要知道材料的单价(元/千克或元/平方米等,根据材料的计量方式)和使用量。

- 材料使用量的计算:如果是简单形状的冲压件,可以通过计算冲压件的面积(对于板材类)乘以板材的厚度得出体积,再根据材料的密度算出质量。

例如,对于矩形冲压件,长为a米,宽为b米,厚度为h米,材料密度为ρ千克/立方米,则质量m = a× b× h×ρ千克。

如果原材料单价为p元/千克,那么原材料成本C_1 = m× p元。

2. 模具成本。

- 模具成本包括模具的设计、制造、调试等费用。

模具的费用一般是分摊到每个冲压件上的。

- 假设模具的总造价为M元,模具的预期生产寿命为N件(即这个模具预计能生产N个冲压件),那么分摊到每个冲压件上的模具成本C_2=(M)/(N)元。

3. 冲压设备折旧成本。

- 冲压设备有一定的使用寿命和购置成本。

设冲压设备的购置成本为E元,设备的预期使用寿命(按生产冲压件的数量计算)为Q件,那么分摊到每个冲压件上的设备折旧成本C_3 = (E)/(Q)元。

4. 人工成本。

- 人工成本包括操作冲压设备的工人工资、福利等。

如果工人的月工资为W 元,每月工作时间为T小时,生产一个冲压件所需的时间为t小时,那么每个冲压件的人工成本C_4=(W× t)/(T)元。

5. 能源成本。

- 冲压过程中需要消耗电能等能源。

设冲压设备的功率为P千瓦,生产一个冲压件所需的时间为t小时,电费单价为q元/千瓦时,则每个冲压件的能源成本C_5 = P× t× q元。

6. 其他成本(如管理费用、运输费用等)- 管理费用可以按照一定的比例分摊到每个冲压件上。

假设管理费用总额为A 元,计划生产的冲压件总数为Z件,那么每个冲压件分摊的管理费用C_6=(A)/(Z)元。

冲压件的成本核算方法

冲压件的成本核算方法嘿,朋友们,今天咱们来唠唠冲压件成本核算这事儿,就像探索神秘宝藏的地图一样,这里面可是大有门道呢。

首先呢,材料成本那是基础,就像盖房子的砖头一样重要。

你得算出做这个冲压件用了多少材料,这材料啊,就像是厨师做菜的食材,没有食材可做不出美味(冲压件)。

把材料的单价乘以用量,这就是材料成本的大概啦。

要是材料成本算错了,那就像搭积木少了关键的几块,整个成本核算的大厦可就不稳喽。

接着就是模具成本。

模具这玩意儿,就像是一把特殊的钥匙,专门用来打造冲压件这个锁的。

模具的制作成本可是要分摊到每个冲压件上的哦。

你想啊,如果模具贵得像金子做的一样,那每个冲压件承担的份额可就不能小瞧啦。

这就好比一群人合租房子,要是房租超级贵,那每个人分摊的钱就多了去了。

然后是设备折旧成本。

冲压设备就像一位默默工作的老黄牛,它也在慢慢变老,价值在不断减少。

这个设备折旧的费用就得算到冲压件成本里。

这设备折旧啊,就像是时间这个小偷,悄悄偷走了设备的价值,而我们要把这被偷走的价值从冲压件上找补回来。

再说说人工成本吧。

那些操作冲压设备的工人,那可是冲压件的“魔法师”。

他们的工资、福利啥的就是人工成本啦。

这人工成本就像给这些魔法师的魔法棒加能量的魔法石一样,没有这些魔法石,魔法师可就没法好好工作(冲压件就没法生产)啦。

还有能源成本呢。

冲压设备运行要用电或者其他能源,这能源成本就像汽车的汽油一样,没有汽油汽车跑不动(设备没法运转)。

这部分成本就像是个小尾巴,虽然有时候看着不起眼,但是积少成多可也不得了。

冲压件生产过程中的废料处理成本也不能忘。

废料就像调皮捣蛋的小怪兽,你得想办法把它们处理掉,这处理的花费就像给小怪兽的驱逐费,得算到成本里,不然它会在你的成本核算里捣乱的。

包装成本也是其中一环。

包装就像是给冲压件穿上漂亮衣服的费用。

如果冲压件是要去参加舞会(被销售出去)的公主,那这漂亮衣服(包装)的花费也得算清楚,不然公主可就只能光着脚去啦。

冲压件工艺成本核算法

冲压件生产成本核算法生产成本内容包括 1 材料①生产原材料②辅助材料③废品率2 工资①生产工人②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)③调整工人,模具修理工。

④工资附加费3 模具费用(制造费用,维修费用)4 设备折旧5 设备维修6厂房折旧及维修(生产车间及库房)7 动力费8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等).9 资金成本10 包装运输费用11 其它因素:表面质量要求,零件重量,生产数量.1 材料:①生产原材料费用=材料定额x材料单价—-废料重量x废料单价×(1—17%)②辅助材料费用=辅助材料重量x辅助材料单价拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。

(或按0。

04kg/ m2 计算或按0.28元/ m2计算)。

擦料按0.5kg/板料重t计算③废品率:拉延工序按1%,其余工序按0.25%。

在成本中只计算废品材料费,加工损失费忽略不计。

2 工资:①生产工人工资:按1000元/月÷25日/月÷7时/日=5。

71元/时人每台设备工人配制:A线-5人/台B线—4人/台D线-—5人/台E线—2人/台≤160T—-1人/台②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)按生产工人20%配制工资按5。

71元/时人③调整工,模具修理工,按生产工人10%配制工资按11。

42元/时人工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。

71元/时人+(生产工人数/台)x10%x11.42元/时人=7。

994元x生产工人数/台≈8×生产工人数/台。

(单位:元/台时)。

④附加费=生产工人数/台x1。

2x8元x14%=1.344x生产工人数/台(单位:元/台时)附加费为养老保险,医疗费,住房公集金,按工资14%计。

工人工资+附加费=生产工人数/台×(8+1.344)=生产工人数/台×9.344(元/台时)。

冲压件成本计算

冲压件、电镀件、机加工件怎样报价的潜规则仅供参考,要根据各工厂的设备、技术水平情况而定冲压件、电镀件、机加工件怎样报价的潜规则报价填表说明(一)下面所叙内容均为不含税价格,首先务必弄清楚年产量,是新产品还是成熟产品,明确质量要求,特别是模具费用承担问题,稍有不慎就亏本,做到心中有数后,才能报价。

1 、材料部分(不含税价格)SPCC0.5 5.7 元/Kg SPCC1.0 5.2 元/KgSPCC1.5 5.1 元/Kg SPCC2.05.1 元/KgSPCC2.5 5.0 元/Kg SPCC3.05.1 元/KgSPCC3.5 5.0 元/Kg SPCC0.85.1 元/KgDW800/0.58.1 元/Kg SPCC1.2 4.8 元/Kg 3240/0.8 24 元/Kg铝板26元/Kg紫铜板30元/Kg黄铜板27元/Kg20CrMo 少28=:3.5 元/Kg/ 36 = 3.9 元/Kg红钢纸1.5mm24.3 元/Kg红钢纸0.5mm 23.2元/Kg 65Mn 带3mm6.0 元/Kg Q195-235 板4.5 元/KgT8A 带0.5mm 9.0 元/Kg毛坯计算:小零件按正方形毛坯,带料根据料宽具体计算大零件按板料100宽X200长X0.1厚X7.85 g/cm3 = 15.7 Kg具体计算。

2、电镀费(不含税价格)最好是计算表面积,搞清是挂镀还是滚镀。

计算公式:净重? Kg x ?元/Kg二?元,滚镀价要低些。

厚t > 2.5mm DZn=1.8 元/Kg DNi=20 元/Kg2.5 >t > 1.2mm DZn=2.0 元/Kg DNi=22 元/Kgt v 1.2mm DZn=2.2 元/Kg DNi=24 元/Kg3、包装(不含税)4、回收成本i 元废铜7元/Kg废铁料:0.8元/Kg5、工时(务必熟悉定额)(不含税)(1)、大的或者厚的零件冲压或车磨刨机加工一般50-150件/小时。

冲压件成本计算

冲压件、电镀件、机加工件怎样报价的潜规则仅供参考,要根据各工厂的设备、技术水平情况而定冲压件、电镀件、机加工件怎样报价的潜规则报价填表说明(一)下面所叙内容均为不含税价格,首先务必弄清楚年产量,是新产品还是成熟产品,明确质量要求,特别是模具费用承担问题,稍有不慎就亏本,做到心中有数后,才能报价。

1、材料部分(不含税价格)SPCC0.5 5.7 元/Kg SPCC1.0 5.2 元/KgSPCC1.5 5.1 元/Kg SPCC2.0 5.1 元/Kg SPCC2.5 5.0 元/Kg SPCC3.0 5.1 元/KgSPCC3.5 5.0 元/Kg SPCC0.8 5.1 元/KgDW800/0.58.1 元/Kg SPCC1.2 4.8 元/Kg 3240/0.824 元/Kg铝板26元/Kg紫铜板30 元/Kg黄铜板27元/Kg20CrMo / 28 = 3.5 元/Kg/ 36 = 3.9 元/Kg红钢纸 1.5mm24.3 元/Kg红钢纸0.5mm 23.2元/Kg65Mn 带3mm 6.0 元/Kg Q195-235 板4.5 元/Kg T8A 带0.5mm9.0 元/Kg毛坯计算:小零件按正方形毛坯,带料根据料宽具体计算大零件按板料100宽X200长X0.1厚X7.85 g/cm3 = 15.7 Kg具体计算。

2、电镀费(不含税价格)最好是计算表面积,搞清是挂镀还是滚镀。

计算公式:净重? Kg x ?元/Kg二?元,滚镀价要低些。

厚t>2.5mm DZn=1.8 元/Kg DNi=20 元/Kg2.5 >t > 1.2mm DZn=2.0 元/Kg DNi=22 元/Kgt v 1.2mm DZn=2.2 元/Kg DNi=24 元/Kg3、包装(不含税)4、回收成本i 元废铜7元/Kg废铁料:0.8元/Kg5、工时(务必熟悉定额)(不含税)(1)、大的或者厚的零件冲压或车磨刨机加工一般50 -150件/小时。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

冲压件生产成本核算法

生产成本内容

包括 1 材料①生产原材料

②辅助材料

③废品率

2 工资①生产工人

②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)

③调整工人,模具修理工。

④工资附加费

3 模具费用(制造费用,维修费用)

4 设备折旧

5 设备维修

6厂房折旧及维修(生产车间及库房)

7 动力费

8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖金等)。

9 资金成本

10 包装运输费用

11 其它因素:表面质量要求,零件重量,生产数量。

1 材料:

①生产原材料费用=材料定额x材料单价--废料重量x废料单价×(1-17%)

②辅助材料费用=辅助材料重量x辅助材料单价

拉延用润滑油按5kg/板料重t计算,拉延油7元/kg计价。

(或按0。

04kg/ m2 计算或按0。

28元/ m2计算)。

擦料按0。

5kg/板料重t计算

③废品率:拉延工序按1%,其余工序按0。

25%。

在成本中只计算废品材料费,加工损失费忽略不计。

2 工资:

①生产工人工资:按1000元/月÷25日/月÷7时/日=5。

71元/时人

每台设备工人配制:A线—5人/台B线—4人/台D线--5人/台E线—2人/

台≤160T--1人/台

②辅助工人(空压机工,天车工,叉车工,检验工,库管工等)

按生产工人20%配制工资按5。

71元/时人

③调整工,模具修理工,按生产工人10%配制工资按11。

42元/时人

工人工资概算=[生产工人数/台+20%(生产工人数/台)]x5。

71元/时人+(生产工人

数/台)x10%x11。

42元/时人=7。

994元x生产工人数/台≈8×生产工人数/台。

(单位:元/台时)。

④附加费=生产工人数/台x1。

2x8元x14%=1。

344x生产工人数/台(单位:元/台

时)

附加费为养老保险,医疗费,住房公集金,按工资14%计。

工人工资+附加费=生产工人数/台×(8+1。

344)=生产工人数/台×9。

344(元/台时)。

3模具费用按模具价格÷推算产量

推算产量:大量生产按50000件计算,小批量按两年产量计算,如有合同产量按

合同产量计算。

维修费用:模具价格x5% 大修由潍坊模具厂负责。

4 设备折旧=(设备价格+设备基础价格+附属设备价格+财务费用)÷10年÷300日/年÷14

时/日=设备价格x1。

3÷42000(元/台时)=设备价格÷32300(元/台时)

设备基础价格为10%设备价格,附属设备有:天车,空压机,叉车,皮带机,电

动平车,模具维修设备等,按10%设备价格计算。

财务费用为设备购置费用总利息,按10%计算。

5 设备维修:液压机按10%设备价格机械压力机按5%设备价格

6 厂房折旧及维修(生产车间及库房)

冲压中心厂房造价为1100万元,按22年折旧,折旧费为:

折旧费=1100万元÷22年÷300日/年÷25日/月÷14时/日=4.76元/时

平均 4.76元/时÷10000 m2=0。

000476元/时m2

大型设备按占地300 m2,小型设备按占地50 m2

大型设备折旧费=0。

143元/时小型设备折旧费=0。

024元/时

厂房维修费忽略不计。

或按大.型设备的厂房折旧费=0。

15元/时,小型设备的厂房折旧费=0。

03元

7动力费:包括电力,压缩空气,水等

电力:使用压缩空气的机械压力机,按额定功率75%计算;不使用压缩空气的液压机,按额定功率60%计算。

水费忽略不计。

8 管理费(技术人员工资,管理人员工资,办公费用,请客送礼,劳动保护,职工福利,奖

金等)。

按全公司总费用核算。

技术人员工资=30人x2500元/月÷25日/月÷8时/日=375元/时

管理人员工资=80人x2000元/月÷25日/月÷8时/日=800元/时

其它人员工资=25人x1000元/月÷25日/月÷8时/日=125元/时

合计1300元/时

办公费:包括文具费,技术资料费,小车费,计算机购置费,差旅费,请客送礼,卫生用具,职工福利,罚金等。

按100万元/年计算

100万元÷300日÷8时/日=417元/时

劳动保护:包括冬夏工作服,安全防护,防暑降温等。

按1200人,每人120元/年计算:劳动保护=1200人×120元/人年÷300日/年÷8时/日=60元/时

管理费合计=1300+417+60=1777元/时台时管

理费=1777元/时×该设备价格/全公司设备总价÷2班/日。

全公司设备总价约8000

万元。

即台时管理费=888。

5×该设备价格/全公司设备总价(元/时)≈1000×该

设备价格/8000万元(元/时)≈0。

125设备价格/10000(元/时)

9 资金成本:仅计算材料购置费及售后回款期。

资金成本=材料定额×材料单价×周转期(月)×银行月利率6‰

周转期设定为3个月

资金成本=材料定额×材料单价×3(月)×银行月利率6‰

=材料定额×材料单价×0。

018(元)

10 包装运输费用:包装包括:防锈油,包装纸,塑料布,工位器具等。

工位器具费=装该零件工位器具重量(kg)×制造价6元/kg÷10000零件设定工位器具重量100kg,

工位器具费=100×6÷10000=0。

06元/件(大件)

防锈油,包装纸,塑料布等,酌情估价。

约计包装费:大件0。

1元,中件0。

05元,小件0。

02元。

运输费=(零件净重量+工位器具重量/装入件数)×0。

5元/吨公里×路程

设定大件工位器具重量100kg,装入100件。

大件运输费=(零件净重量+1)/1000×0。

5元/吨公里×路程

路程:诸城----北京800公里

诸城----长沙1624公里

诸城----济南311公里

诸城----淄川200公里

诸城----日照80公里

诸城----五莲60公里

诸城----潍坊100公里

为简化计算可将2;4;5;6;7;8归纳为台时价:

台时价=生产工人数/台×9。

344(元/台时)+(1。

05—1。

1)设备价格÷32300(元/台时)+(0。

024—0。

143)元/时+(60%—75%)设备功率x0。

7元/KWH+0。

125×该设备价格/10000(元/时)

11 其它

①本价格以内覆盖件为准,外覆盖件×1。

2

②本价格以板料厚≤1。

5,重量≤8kg为准。

重量超出按:

9—12kg ×1。

1

13—16kg ×1。

2

17—20kg ×1。

3

21—24kg ×1。

4

>24kg ×1。

5

③生产量价格因素≤100件×1。

5

≤300件×1。

3

≤600件×1。

2

≤1000件×1。

1

>1000件×1。

0

零件成本=(1+废品率)×材料重×材料单价-废料重量x废料单价×(1-17%)+附助材料费+(各台时价/工时定额)×其它+资金成本+包装运输费用+销售费用

税利计算

税收按增值税17%计算,利润按10%计算

说明:1本人未从事过成本核算工作,提出成本核算法,是班门弄斧。

列出成本构成因素,供参考。

起抛砖引玉作用。

2 引用的数据是假设数据,采用财务年终决算数据,比较合理。

3 如有可能请财务提供下列数据可进一步量化

⑴冲压厂生产工人平均工资

⑵工资附加费

⑶全厂职能部门人员年工资总额

⑷平均劳保费用

⑸全公司设备购置总价

⑹办公费:包括文具费,技术资料费,小车费,计算机购置费,差旅费,请客送礼,卫生用具,职工福利,

4 未计算土地购置费。

5 未计算土建和设备费用的贷款利息,对成本的影响。