河北承德露露股份有限公司运营能力分析

承德露露股份有限公司现金流量管理分析

摘要现金流量是评价企业可持续进展能力的重要指标。

市场经济的进展以及与国际接轨的需求,使得现金流量治理在企业运营中的地位越来越显著。

但对企业现金流量的治理不仅要提高重视,更要在其治理方向和治理方式等方面进行综合分析。

优质的现金流量治理不仅能推进企业健康蓬勃进展,而且能使企业更全面地了解自身的优点和不足,对发觉的问题准时寻觅对策进行分析并解决,从而大大降低企业的经营危险。

承德露露股份有限公司本身拥有足够的现金流,然而却存在资金利用率不高等诸多问题。

因此本文拟采纳文献研究法、定量分析法、以及对比论证法对其现金流量表各个主要项目进行分析,并且利用其与资产负债表、利润表之间的勾稽关系,对现金流治理中存在问题展开深入地思考,从而进一步探讨解决问题的具体治理对策。

关键词:承德露露;现金流量治理;问题;对策AbstractCash flow is an important index to evaluate the sustainable development ability of an enterprise.With the development of market economy and the need of international connection, cash flow management plays an increasingly important role in enterprise operation.However, the management of enterprise cash flow should not only be paid more attention to, but also be comprehensively analyzed in its management direction and management mode.High-quality cash flow management can not only promote the healthy and vigorous development of enterprises, but also enable enterprises to more comprehensively understand their own advantages and disadvantages, and find solutions to the problems found in a timely manner, so as to greatly reduce the business risk of enterprises.Therefore, it is particularly important to pay more attention to the cash flow statement.Chengde lulu company limited by shares has abundant cash flow, but it has many problems such as low capital utilization rate.Therefore, this paper intends to use literature research method, quantitative analysis method, and comparative demonstration method to analyze the main items of the cash flow statement,and using its articulation relationship with the balance sheet and the income statement,to deeply think about the problems in cash flow management, so as to further explore the specific management countermeasures to solve the problems.Key words: chengde lulu;cash flow management;problem;countermeasures承德露露股份有限公司现金流量治理分析在当前的市场大环境下,一个企业的进展和生存与企业中的现金流量息息相关。

承德露露基于生命周期的财务战略优化

承德露露基于生命周期的财务战略优化第3章承德露露财务战略环境分析3.1承德露露概况河北承德露露股份有限公司,总部坐落于河北承德高新技术产业开发区。

其前身是承德市罐头食品厂,始建于1950年。

1997年11月公司在深交所上市,2006年经过国企改制,万向三农集团有限公司持有公司42.55%股份,成为公司第一大股东。

注册总资本为501,827,000元。

公司建立了股东大会、董事会、监事会的法人治理结构,目前设有16个部(室)。

业务部门分别为公司人力资源部、办公室、信息内控部、知识产权部、生产部、品管部、安全部、供应部、财务部、计划管理部、市场部、销售部、配送部、品牌维权部、工程部、证券部。

其中生产部下设2个生产车间1个技术中心,分别为空罐车间、实罐车间、企业技术中心。

拥有北京露露饮料有限责任公司、廊坊露露饮料有限公司、郑州露露饮料有限公司三个子公司。

河北承德露露股份有限公司结构图如图3-1所示。

公司致力于成为中国植物蛋白饮料领导者,进而成为植物营养领域的健康专家,提供丰富、创新、独特的健康植物饮品和食品,建设成为实力强大的民族企业。

公司拳头产品露露牌杏仁露,是依托当地丰富的山杏仁资源,开发生产的拥有自主知识产权的植物蛋白饮料,上市以来深受广大消费者喜爱,并进而带动植物蛋白饮料产业的发展。

近几年来,公司相继研发投产“果仁核桃”、“花生露”等系列植物蛋白饮品,不但丰富了“露露”品牌的内涵,更成为公司经营发展的新增长点。

目前公司已拥有承德本部及北京怀柔、河北廊坊、河南郑州四个生产基地,年生产能力达40万吨,为公司持续发展提供了有力保障。

公司恪守职业道德,制售放心产品,秉承“货真价实不砸牌子,真材实料不丢手艺”经营理念,严把工艺技术和质量检测,全面推进标准化管理,现已通过ISO9001质量体系认证、ISO22000食品安全管理体系认证。

公司技术中心2006年被评为省级技术中心,公司是2008年实施的杏仁露行业标准的起草者,2011年公司参与核桃露国家标准的修订,2011年12月,公司核桃露产品获得了中国饮料工业协会颁发的“Bev-Model原辅料应用技术奖”。

河北承德露露股份有限公司运营能力分析

河北承德露露股份有限公司运营能力分析经济系会计与统计核算专业 201260304038 董翠翠我国饮料行业是改革开放后发展起来的新兴行业,经过30多年的发展与整合,我国饮料行业不断地成熟和发展。

良好地前景以及较高地行业市场化程度,不仅使得许多国内企业纷纷进入该领域。

还吸引了一些估计饮料巨头的加入。

我国饮料市场将正式进入“战国时代”。

一边是饮料巨头的加快扩张,一边是一批以具有健康概念、以独特的农场品为原料的新产品快速涌现。

中国糖酒年鉴2008年发布的中国饮料未来发展的六大趋势:(1)功能型向营养型转变。

(2)儿童向中老年转变。

(3)解渴、避暑向健康、美容转变。

(4)单一型向复合型转变。

(5)如以河北沧州金丝小枣为主要原料的好精神枣饮料,或者以梨、莲芯、金银花、百合、椰汁为原料具有清咽利喉功能的饮料等,一时间中国饮料行业异常活跃。

承德露露作为家喻户晓的名族品牌,在这样的时代中该如何发展下去呢?一、公司简介及行业背景(一)公司状况河北承德露露股份有限公司(以下称“承德露露”),承德露露集团的前身是承德露露罐头食品厂,1950年建厂的国有老字号企业。

经过60的多年的发展,1997年在深圳证券交易所上市挂牌交易。

目前下属17个企业,总资产16亿元,无形资产23.18亿元,年生产能力40万吨,已形成了地区、跨行业合跨国经营的现代企业集团。

“露露”被国家工商局认定为首批“中国驰名商标”,中国饮料工业协会授予“中国饮料工业十强”称号,中国首批农业化经营重点龙头企业,河北省大型支柱型企业。

“承德露露”是我国饮料行业第一家上市公司,在全国果蔬饮料中市场占有率第一,达90%以上。

露露坚持与发展民族饮料工业,开发和生产出植物蛋白饮料、果蔬饮料、纯净水、矿泉水等多种系列产品,依托承德丰厚的物产资源,成为我国北方最大的天然饮料生产基地,以杏仁露为代表的植物蛋白饮料健康价值较高,符合现在人对饮料天然、健康的要求,现已发展为名牌产品。

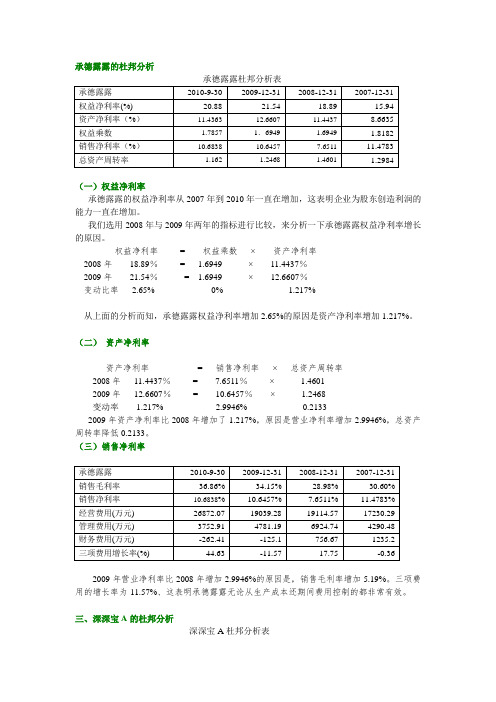

承德露露的杜邦分析

承德露露的杜邦分析(一)权益净利率承德露露的权益净利率从2007年到2010年一直在增加,这表明企业为股东创造利润的能力一直在增加。

我们选用2008年与2009年两年的指标进行比较,来分析一下承德露露权益净利率增长的原因。

权益净利率= 权益乘数×资产净利率2008年18.89%= 1.6949 ×11.4437%2009年21.54%= 1.6949 ×12.6607%变动比率 2.65% 0% 1.217%从上面的分析而知,承德露露权益净利率增加2.65%的原因是资产净利率增加1.217%。

(二)资产净利率资产净利率= 销售净利率×总资产周转率2008年11.4437%= 7.6511%× 1.46012009年12.6607%= 10.6457%× 1.2468变动率 1.217% 2.9946% -0.21332009年资产净利率比2008年增加了1.217%,原因是营业净利率增加2.9946%,总资产周转率降低0.2133。

(三)销售净利率2009年营业净利率比2008年增加2.9946%的原因是,销售毛利率增加5.19%。

三项费用的增长率为-11.57%、这表明承德露露无论从生产成本还期间费用控制的都非常有效。

三、深深宝A的杜邦分析深深宝A杜邦分析表(一)权益净利率深深宝A的权益净利率从2007年到2010年一直在降低,这表明企业为股创造利润的能力一直在下降。

我们选用2008年与2009年两年的指标进行比较,来分析一下深深宝A权益净利率降低的原因。

权益净利率= 权益乘数×资产净利率2008年 3.80%= 1.3889 × 3.0104%2009年-4.03%= 1.6849 ×-1.5826%变动比率-7.83% 0.296 -4.593%从上面的分析而知,深深宝A权益净利率增加降低-7.83%的原因是资产净利率降低-4.593%,权益乘数增加0.296。

浅析承德露露股份有限公司盈利能力

浅析承德露露股份有限公司盈利能力作者:余洁刘航宇张梦圆来源:《山西农经》2019年第03期摘要:以河北承德露露股份有限公司为研究对象,通过财务分析中的盈利能力分析,运用盈利能力分析的各种指标,对公司各个指标在2015—2017年的财务数据进行了分析。

关键词:盈利能力;各项指标分析;增减;升降文章编号:1004-7026(2019)03-0150-01 中国图书分类号:F406.7 文献标志码:A盈利能力是指企业利用自身的各项资产和人力,在一定时间内获取利润的一种能力。

现如今,盈利能力已经成为衡量一个企业经济业绩和获利能力的重要指标。

1 承德露露股份有限公司简介河北承德露露股份有限公司座落于承德市高新技术产业开发区,建于1950年,是国内饮料行业的巨头。

于2006年经过国企改制,万象集团成为公司的实际控股股东,是中国最大的10家饮料企业之一。

2 盈利能力浅析2.1 盈利能力概念企业盈利能力是企业运用自身的各项资产和人力资源开展经营活动,在一定时间内通过收入、成本和利润来反映企业的经营状况。

就企业自身而言,所获得的利润率越高,其盈利能力就越高。

2.2 影响承德露露股份有限公司的因素企业盈利能力是指在一定时间内企业所获利润率的高低。

在企业实际的发展中,影响企业盈利能力的因素有内部因素,也有外部因素。

内部因素包括销售利润率、成本费用利润率、总资产报酬率等多个方面。

3 2015—2017年经营业绩对比分析3.1 营业收入和净利润指标分析营业收入是企业从事主营业务或其他业务所取得的收入。

净利润=利润总额-所得税费用,即企业的税后利润,也可以称为净利润。

2015—2017年,承德露露有限公司的营业收入分别为2 706 238 122.26元、2 520 897 586.14元和2 111 873 347.17元。

从数据可以看出,该公司营业收入一直在大幅度减少,行业增速放缓,行业之间存在激烈的竞争。

2015—2017年,净利润为4 63 234 690.64元、4 50 367 055.47元和413 597 862元。

承德露露2021年一季度财务分析详细报告

承德露露2021年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况承德露露2021年一季度资产总额为294,781.05万元,其中流动资产为240,735.72万元,主要以货币资金、存货、预付款项为主,分别占流动资产的96.95%、2.55%和0.47%。

非流动资产为54,045.33万元,主要以无形资产、在建工程、递延所得税资产为主,分别占非流动资产的54.41%、3.68%和2.04%。

资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产262,240.76 100.00268,606.03100.00294,781.05100.00流动资产203,314.86 77.53212,693.4179.18240,735.7281.67货币资金182,009.72 69.41 203,718.1 75.84233,386.8679.17存货18,768.57 7.16 7,766.34 2.89 6,150.67 2.09 预付款项2,399.32 0.91 1,165.26 0.43 1,137.59 0.39 非流动资产58,925.9 22.47 55,912.62 20.82 54,045.33 18.33无形资产30,457.69 11.61 29,447.04 10.96 29,407.5 9.98 在建工程2,580.7 0.98 2,786.95 1.04 1,987.51 0.67 递延所得税资产742.34 0.28 760.49 0.28 1,102.17 0.372.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的96.95%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产203,314.86 100.00212,693.41100.00240,735.72100.00货币资金182,009.72 89.52 203,718.1 95.78233,386.8696.95存货18,768.57 9.23 7,766.34 3.65 6,150.67 2.55 预付款项2,399.32 1.18 1,165.26 0.55 1,137.59 0.47 应收账款114.11 0.06 6.94 0.00 27.62 0.01 其他流动资产0 - 20.8 0.01 24.46 0.013.资产的增减变化2021年一季度总资产为294,781.05万元,与2020年一季度的268,606.03万元相比有所增长,增长9.74%。

2022年承德露露发展现状分析

2022年承德露露发展现状分析L杏仁露细分龙头,承德露露牢固占据绝对领先份额1.1、历史沿革:首创杏仁露,持久领跑行业历史悠久,杏仁露龙头市占率超90%。

公司于1950年诞生于野生山杏产区承德,前身承德市罐头食品厂,依托当地丰富的山杏仁资源,在二十世纪七十年代开发生产了拥有自主知识产权的植物蛋白饮料——杏仁露,露露牌杏仁露成为了中国植物蛋白饮料的始创产品。

近年来,公司深耕于植物饮品行业,不断扩充产能,在承德本部、北京怀柔、河北廊坊、河南郑州四个地区开设生产基地,年产能达50万吨,杏仁露市场占有率超过90%。

复盘公司发展历程,我们将其概括为4个阶段:1970s-1996:品类开创,奠定基石。

露露股份的前身是承德市罐头食品厂,1974年公司开始挖掘当地山杏仁资源,开发杏仁饮料,次年世界第一款杏仁露在承德诞生。

此后集团制定了开发单品的战略,一切资源围绕杏仁露,保障杏仁露的发展壮大。

1991年正式向全国市场推出杏仁露。

随着市场渠道开拓及消费者接受度提升,公司引进设备,开启工业化生产道路。

改革开放以后,市场经济发展,居民生活消费水平提升,对饮料需求成长,同期一些国产品牌均获得了长足发展, 深受国人喜爱,如健力宝,椰树。

1997-2002:公司上市,获资本市场加持,加速增长期。

1997年承德露露在深交所上市,成为国内植物蛋白饮料行业里首个上市公司,被国家批准为保健、绿色食品,荣获了“农业产业化国家重点龙头企业”、“中国饮料工业十强企业”和“中国最具价值品牌500强”等多个荣誉称号。

公司收入规模从1997年的5.3亿元快速增长至2002年的10.8亿元,实现五年翻倍成长。

2003-2013:改制一度激发活力,畅享植物蛋白饮料黄金10年。

2003年,露露集团将其持有的部分股份转让给万向投资,转让后露露集团持股38.9%,仍为公司第一大股东,万向投资持股26%,成为公司第二大股东。

2006年,回购国有股注销,并实现股权分置改革,露露集团不再持有公司股份, 万向三农作为公司第一大股东,持有公司42.55%股份。

浅析承德露露股份有限公司盈利能力

浅析承德露露股份有限公司盈利能力承德露露股份有限公司是中国的一家大型饮料生产企业,成立于1990年。

该企业主要从事饮料生产和销售,其产品包括果汁、茶饮料、功能性饮料等多种类型,是中国、亚洲以及全球范围内最大的果汁生产和销售企业之一。

随着中国经济快速发展,露露股份多年来一直在不断扩张和发展,其盈利能力也得到了不断提升。

承德露露股份有限公司的盈利能力主要与其营业收入、毛利率、净利润率等有关。

经过对该企业的财务报表分析及市场大环境分析,可以发现该企业的盈利能力整体表现良好。

首先,承德露露股份有限公司在营业收入方面表现突出。

该企业的营业收入从2015年到2020年期间增长了约46.78%。

这是由于露露股份所生产的产品质量稳定、口碑良好,以及消费者对果汁、茶饮料等饮料消费需求的增加。

据统计,中国的饮料市场在过去几年增长迅速,特别是高端饮料市场表现尤为活跃,露露股份正是把握住这一市场机遇实现了快速发展。

其次,承德露露股份有限公司的毛利率表现出色。

毛利率是企业核心指标之一,也是企业盈利能力的重要组成部分。

从2015年到2020年之间,露露股份的毛利率在59.7%至62.02%之间波动。

这说明露露股份在生产、销售及控制成本方面均表现良好,有效地保护了公司的营业利润。

最后,承德露露股份有限公司的净利润率也呈现出增长趋势。

净利润率是企业计算获利的指标,反映了企业各种支出后的利润水平。

2015年该公司的净利润率为13.6%,2020年则增长至16.98%。

这显示了露露股份在管理、市场拓展、成本控制等方面的成功。

综上所述,承德露露股份有限公司的盈利能力呈现出稳定增长的态势,这得益于该企业扎实的产品制造、营销及管理经验,以及对中国及亚洲饮料市场的积极参与。

不过,随着市场及行业竞争的加剧,露露股份也面临着不少的挑战,如企业管理,品牌差异化等。

因此,未来露露股份仍需持续优化其产品结构、提高企业管理水平等方面,以保持其在国内及全球市场中的竞争优势。

承德露露:这样的优质公司为何总做不大?

行业·公司|公司深度Industry·Company笔者通过指标选股的方式选出了29只可能具有垄断优势的股票,承德露露(000848)就是其中一只。

在生产销售植物蛋白饮料领域,公司主打的产品杏仁露市场占有率达90%,是绝对的行业龙头。

就是这样的优质公司,却一直做不大,为什么?营收已经很难再增长从报表的角度来看,承德露露报表很简单,需要注意的地方在于:一、看利润表是要和资债表、现金流量表结合起来看的,因为利润表的可调控度非常高,做高利润非常容易,而资债表的调节比较受到限制,现金流量表就更加认钱不认人了,造假的难度会高一些,可以拿它们来验证利润的真假和含金量。

重点关注经营活动现金流量是否与营收、净利匹配,投资活动是否属于正常尺度是否有必要,有没有发债和借贷筹资,是否有大量的有息负债需要偿还利息。

二、碰到一些科目可以查看明细,深度挖掘看是否有所隐藏,比如营收中各类产品的占比,成本中材料、人工、费用的占比,三费的明细和总额是否处于合理的比例,相较于去年是增加还是减少。

露露2015年营收27.06亿,2014年27.02亿,显然营收滞涨;而2015年营业总成本20.91亿,2014年营业总成本21.17亿,营业利润比上年略有增长,主要是成本控制和费用降低所致,可见露露的营收已经很难再增长,依靠成本控制也不是长久之道,因为2015年的成本控制不是来自于管理能力的增强,而是营业成本的下降,这是不可持续的。

从现金流量表来看,露露的经营活动现金流非常不错,净额甚至大于净利润,资债表我们也看过了,没什么可以隐藏的,所以露露的利润含金量还是蛮高的,收到的钱也不需要拿去追加投资什么的,基本上到手就可以随便花,因为没有还债的需要,所以可以全部拿去分红。

投资活动的现金支出主要是购建固定资产所致,资债表中已经了解过了;筹资活动的现金流量为负,说明不仅没有通过借贷、发债和定增等方式来筹资,相反还向股东分红了。

承德露露股份有限公司财务报表分析

美国的James bliss(2003)在《管理中的财务和经营比率》一书中提出并建立了各行业平均的标准比率,有利于人们对企业进行横向财务比,使财务分析迈上了崭新的台阶。

吉尔曼(2010)在《财务报表分析》,他指出财务报表也称为对外会计报表,是会计主体对外提供的反映公司财务状况和经营成果的报表,包括资产负债表、利润表、现金流量表、所有者权益表动表和报表附注。

Stephanie Dehning Grimm:Janell L Biazovich(2016)在《Developing student competencies: An integrated approach to a financial statement analysis project》中认为财务报表分析是以企业的财务报表为依据,采用专门的分析工具和分析方法,从财务报表中寻求有用的信息,从而对企业的财务状况、经营成果和现金流量进行综合评价的过程。

魏永宏,韩春丽(2016)在《财务分析学》中认为上市公司进行财务报表分析主要依据三大报表,既资产负债表分析、利润表分析和现金流量表分析。

对于资产负债表的分析主要运用资产负债表数据计算得出的财务比率进行分析,资产负债率包括流动比率和财务杠杆比率。

对于利润表的分析,大多数利润表比率是建立在共同百分比利润表的基础上,如销售毛利率、销售净利率、销售成本率等。

而现金流量分析是用来反映公司创造净现金的能力。

分析现金流量表有助于报表使用者了解上市公司在一定时期内现金流入、流出的信息及变动的原因,预测未来现金流量,评价上市公司的财务结构和偿债能力,判断上市公司适应外部环境变化对现金收支进行调节的余地,揭示上市公司盈利水平与现金流量关系。

高寒(2018)在《上市公司财务指标分析》中认为,财务分析能为企业的投资者、经营者提供科学的依据,财务指标在财务分析中发挥着重要的作用。

而对公司财务指标的分析主要包括:偿债能力分析、盈利能力分析和营运能力分析三个方面”。

存在的问题与对策分析——以河北承德露露有限公司为例

中小企业流动资金管理存在的问题与对策分析-以河北承德露露有限公司为例摘要在经济发展的新阶段,多样化的市场变化,大环境要求中小企业能够提高资金管理和管理水平,加重流动性管理,可以加快流动性周转, 减小对流动性资金的占领, 促使企业生产运营的持续发展,促使企业加重经济核算,提高生产管理水平,本文主要研究了中小企业存在的问题流动性,首先,从对中小企业的流动资金概念,研究了中小企业流动资金管理现有状况,然后从承德露露有限公司流动性现状的分析,现金管理制度和流动性管理模式下的库存管理系统,分析了企业的资金利用效率低的原因,该基金管理体制不健全、资金的合理配置,并提出了提高资金利用率比,提高资金管理提高资金和其他预防措施的管理,才可以让企业的经济效益不断提高。

关键词:中小企业;流动资金;资金管理ABSTRACTIn the new stage of economic development, Diversified market changes, the environment requirements of small and medium-sized enterprises to improve the capital management and management level, increase liquidity management, liquidity can speed up the turnover, reduce the occupation of liquidity, prompted the sustainable development of enterprise production operation, help to increase economic accounting, improve the level of production management, this paper mainly studies the problems of small and medium-sized enterprises liquidity, first of all, from the concept of liquidity for small and medium-sized enterprises, small and medium-sized enterprises (smes) is studied in liquidity management current situation, and then from chengde lulu co., LTD., an analysis of the present situation of liquidity, cash management and liquidity management mode of inventory management system, analyzes the causes of low utilization efficiency of enterprise funds, the fund management system is not sound, funds reasonable configuration, and proposes increasing the utilization ratio of funds, improve capital management funds, and other preventive measures of management, can let the enterprise's economic efficiency enhances unceasingly.Key words:Middle and small-sized enterprise; Working fund;Funds management;目录1前言 (3)2中小企业流动资金管理的概述 (1)2.1流动资金管理的概念及特点 (1)2.2流动资金管理的目标 (2)2.3流动资金管理的意义 (2)3承德露露有限公司流动资金管理的现状分析 (2)3.1承德露露有限公司简介 (2)3.2流动资金运营现状分析 (3)3.2.1流动资产分析 (3)3.2.2流动负债分析 (3)3.3流动资金的管理体系分析 (4)3.3.1现金管理体系 (4)3.3.2存货管理体系 (5)4承德露露有限公司流动资金管理存在的问题 (6)4.1资金利用效率低 (6)4.2资金配置不合理 (6)4.3资金管理体制不完善 (6)5承德露露有限公司对流动资产管理的对策及建议 (7)5.1提高资金利用率 (7)5.2提升资金管理的水平和策略 (7)5.3完善资金管理方式 (7)6结论 (8)参考文献............................................................................................................................................................ (9)致谢 (10)1前言改革开放以来,我国的经济形势发展越来越好,一批又一批的创业者浮出水面,这对于中小企业的发展起到了促进作用。

浅析承德露露股份有限公司盈利能力

浅析承德露露股份有限公司盈利能力承德露露股份有限公司是一家以果蔬制品加工和销售为主营业务的公司,成立于1995年,总部位于河北省承德市。

公司产品涵盖果汁、果酱、果冻、蜜饯、蔬菜食品等多个品类,是中国果蔬制品行业的领先企业之一。

在不断发展壮大的过程中,承德露露股份有限公司取得了可观的盈利能力。

一、营收规模不断扩大,盈利能力显著提升承德露露股份有限公司的盈利能力表现在其不断扩大的营收规模上。

根据公司公开披露的财务数据,承德露露股份有限公司的营业收入自成立以来稳步增长,尤其是近年来呈现井喷式增长的势头。

2019年,公司实现营业收入约为120亿元人民币,同比增长超过20%。

这一增长速度凸显了公司在市场竞争中的优势地位,也印证了公司盈利能力的显著提升。

二、持续创新,产品线不断丰富除了营收规模的不断扩大外,承德露露股份有限公司的盈利能力还表现在其持续创新和产品线不断丰富上。

作为果蔬制品行业的领军企业,承德露露始终注重产品研发和创新,不断推出符合市场需求的新品种、新口味,以及新包装形式。

这样的不断创新不仅提升了公司的市场竞争力,也为公司带来了更广阔的盈利空间。

公司推出的果汁、果冻等系列产品,不仅在国内市场占有一席之地,还远销海外,为公司带来了持续的盈利增长。

三、积极布局,海外市场贡献不容忽视承德露露股份有限公司的盈利能力还体现在其积极布局海外市场上。

作为中国果蔬制品加工和销售的领先企业之一,承德露露早在公司成立初期就开始布局海外市场,建立起了一系列完善的销售网络和渠道。

目前,公司的产品已远销至东南亚、中东、非洲等多个国家和地区,为公司的盈利做出了不可忽视的贡献。

随着中国品牌在海外市场的影响力不断扩大,承德露露在海外市场的盈利空间也将进一步拓展。

四、加强管理,降低成本提升盈利承德露露股份有限公司的盈利能力得到了持续提升,这与公司不断扩大的营收规模、持续创新的产品线、积极布局的海外市场以及加强管理降低成本提升盈利等多项举措密不可分。

浅析承德露露股份有限公司盈利能力

露露股份有限公司公司盈利能力分析1.承德露露股份有限公司简介承德露露股份有限公司始建于1950年,是国内饮料行业的巨头,中国最大10家饮料企业之一。

,集团下属17个企业,总资产16亿元,现为万向三农有限公司控股的上市公司。

公司于1997年底在深交所上市,成为国内饮料行业首批上市公司之一。

公司总股本11550万股,其中国家股8050万股,占总股本比例29.70%。

向社会公开发行社会公众股3500万股,占总股本比例30.3%。

通过发行股票募集资金1.9亿元。

公司的主营业务是饮料的生产和销售,主导产品是植物蛋白饮料——“露露”牌杏仁露,在国内杏仁露市场上占有90%以上的市场份额,曾多次在国内国际各种评选中获得金奖,连续四年在国内产品竞争力排行榜上名列国内饮料前三名,1999年1月国家工商局商标局认定“露露”商标为中国驰名商标。

公司坚持以名牌战略为经营原则,以品牌销售开拓市场。

在全国形成了以26个大城市为中心、覆盖188个地级市、包括820多个经销商的销售网络。

承德露露按市场分布调整生产布局,在承德、北京、廊坊、汕头建了生产基地,杏仁露年生产能力达30万吨,成为国内生产规模最大、产销量最大、市场占有率高达90%的杏仁露生产企业。

2.承德露露盈利现状分析 截止到2012年,露露股份有限公司的资产总额达到15.47亿元,当年营业总收入达21.37亿元,实现净利润2.27亿元。

我们以承德露露近三年的财务报表为依据,编制出财务指标变动表。

资料来源:承德露露股份有限公司2010—2012年度报表从上表可以看出2010—2012年,承德露露股份有限公司销售收入呈现出逐年递增的趋势,其中2010—2011年销售收入增长了6.66%,2011—2012年销售收入增长了10.37%,与此同时,营业成本也在逐年上涨,涨幅依次为6.67%,8.87%。

销售收入的增长幅度大于营业成本的增长幅度,这带动了净利润的逐年上升。

其中2010—2011年增长了1.57%,2011—2012年增长了5.80%。

河北承德露露股份公司竞争力分析

本文由【】搜集整理。

免费提供海量教学资料、行业资料、范文模板、应用文书、考试学习和社会经济等word文档13.河北承德露露股份有限公司竞争力分析主持人:宫颖华、王振广、张卫兵主要参与学生: 2007级电子商务专业学生完成时间:2007年一、企业及行业相关情况简析随着时代的发展,越来越多的企业管理者开始意识到:提高自身的竞争力是一个企业发展不可或缺的重要因素之一。

竞争力的强弱,决定着企业在市场环境中所处位置的高低。

实力雄厚的企业,其竞争力强,能够较为灵活的应对变幻莫测的市场变化,有足够的资本在激烈的市场竞争中立于不败之地;而实力较差的企业,由于其竞争力能力相对较弱,不能很好应对市场变化,因而会在竞争中被淘汰出局。

由此可见,企业若想获得长远的发展,不仅要抓住利于企业日后发展的一切机遇,还要不断的弥补自身的劣势,以增强本身的竞争力。

竞争力的提高不仅可以为企业带来可观的收益,提升自身的经济实力,而且对企业的长远发展也发挥着不可忽视的作用。

本文将以河北承德露露股份有限公司为案例,简略阐述该集团各个方面发展的优势及存在的劣势,通过所学相关指标分析其市场竞争力的强弱情况,进而为集团日后的发展提出建议,使企业获得长远的发展。

(一)河北承德露露股份有限公司简介河北承德露露股份有限公司是由露露集团有限责任公司作为独家发起人,通过向社会公开发行股票而设立的股份有限公司。

该公司以生产露露系列天然饮料为主业,跨地区、跨行业和跨国多元化经营的现代企业集团。

集团下属17个企业,员工人数近千人,总资产16亿元,无形资产已达亿元,。

是中国生产植物蛋白饮料杏仁露的最大企业,同时也是中国最大10家饮料企业之一。

露露集团是一家1950年建厂的国有老字号企业。

由于经济体制等原因, 80年代后期在全国市场的恶性竞争当中,负债累累,濒临破产倒闭。

领导层果断做出决策,开发并生产出新的产品——杏仁露。

经过十几年的努力,露露集团的营销面积已由最初北方地区的少数几个省市扩展到国内近百个大中城市,市场占有率为90%以上。

承德露露宏观环境与获利能力分析

人才“朋友圈”。

我省品牌管理、策划专业的人员还比较匮乏,企业品牌管理整体水平还比较低,在营销策略和广告宣传方面缺乏品牌思维理念。

借助京津冀协同战略,三地要营造良好的品牌人才培养环境,建立京津冀品牌建设专家人才库,面向企业的品牌建设研究和培训,提升京津冀领域品牌建设领域专业人才队伍建设。

2、三地高等院校科学论证专门开设品牌管理的学科和专业,促进品牌管理人才的培养。

三地高等院校要汲取世界品牌管理专业建设特色突出的高校实践经验,专业课程结合商务、管理、品牌创意、心理学和设计等领域,教学师资有学者也有职业人士;专业课程内容包括品牌与策略、商务研究理论、营销研究、品牌、社会与文化等;专业学生有机会在品牌顾问公司或品牌代理公司实习。

(六)本土化+品牌资产管理协同策略1、要以京津冀区域合作为发展契机,三地的工商、市场监管部门就商标保护开展区域合作。

京津冀区域打造地理标志品牌合作保护平台,努力挖掘地理标志保护产品的优势特色,打响京津冀品牌资产效应。

2、京津冀目前已就著名商标异地保护、互认商标品牌战略示范企业、加强执法联动配合等达成一致意见。

北京和河北的部分地区已经开展市场监管的跨区域执法协作。

三地工商、市场监管部门已构建京津冀商标管理资源共享平台,疏通商标管理信息通报渠道。

三地工商、市场监管部门表示应实现著名商标“一地认定、区域共认、异地联保”机制并及时交换名录。

(七)本土化+品牌服务体系协同策略1、三地共建一站式企业品牌服务平台和机构,服务企业,助力企业品牌建设。

品牌服务平台实行一对一专属客服及快速响应制度,为客户提供高性价比的企业品牌宣传服务、提供整体品牌营销解决方案,保证服务进程和服务结果的实效和品质。

通过成立京津冀区域品牌建设研究院、品牌建设促进会、品牌规划研究所、京津冀知识产权服务品牌机构等非官方组织用来提升品牌服务水平、传播效果跟踪和优化服务能力,提高企业品牌意识,增强企业品牌竞争力,提升企业品牌附加值。

承德露露2020年经营成果报告

承德露露2020年经营成果报告一、实现利润分析1、利润总额2020年利润总额为58,496.89万元,与2019年的61,824.08万元相比有所下降,下降5.38%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2020年营业利润为58,472.65万元,与2019年的61,841.8万元相比有所下降,下降5.45%。

以下项目的变动使营业利润增加:投资收益增加238.88万元,销售费用减少19,221.38万元,营业成本减少14,071.65万元,财务费用减少1,050.15万元,管理费用减少1,040.42万元,营业税金及附加减少467.14万元,共计增加36,089.63万元;以下项目的变动使营业利润减少:资产减值损失减少422.61万元,共计减少422.61万元。

各项科目变化引起营业利润减少3,369.15万元。

3、投资收益2019年投资收益亏损185.05万元,2020年扭亏为盈,盈利53.83万元。

4、营业外利润2019年营业外利润亏损17.71万元,2020年扭亏为盈,盈利24.25万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年的营业收入为186,064.37万元,比2019年的225,539.41万元下降17.50%,营业成本为92,799.01万元,比2019年的106,870.66万元下降13.17%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况承德露露2020年成本费用总额为125,654.21万元,其中:营业成本为92,799.01万元,占成本总额的73.85%;销售费用为28,628.37万元,占成本总额的22.78%;管理费用为5,395.66万元,占成本总额的4.29%;财务费用为-3,238.37万元,占成本总额的-2.58%;营业税金及附加为2,069.53万元,占成本总额的1.65%。

000848承德露露2022年财务分析结论报告

承德露露2022年财务分析综合报告一、实现利润分析2022年利润总额为79,450.19万元,与2021年的75,262.53万元相比有所增长,增长5.56%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2022年营业成本为148,454.51万元,与2021年的134,294.12万元相比有较大增长,增长10.54%。

2022年销售费用为36,422.58万元,与2021年的38,595.11万元相比有较大幅度下降,下降5.63%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2022年管理费用为3,223.89万元,与2021年的4,221.92万元相比有较大幅度下降,下降23.64%。

2022年管理费用占营业收入的比例为1.2%,与2021年的1.67%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-3,859.03万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,承德露露2022年是有现金支付能力的,其现金支付能力为298,985.86万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析承德露露2022年的营业利润率为29.57%,总资产报酬率为20.65%,净资产收益率为23.21%,成本费用利润率为42.01%。

企业实际投入到企业自身经营业务的资产为376,186.37万元,经营资产的收益率为21.16%。

六、营运能力分析承德露露2022年总资产周转次数为0.74次,比2021年周转速度放慢,周转天数从470.79天延长到489.52天。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

河北承德露露股份有限公司运营能力分析经济系会计与统计核算专业 2 董翠翠我国饮料行业是改革开放后发展起来的新兴行业,经过30多年的发展与整合,我国饮料行业不断地成熟和发展。

良好地前景以及较高地行业市场化程度,不仅使得许多国内企业纷纷进入该领域。

还吸引了一些估计饮料巨头的加入。

我国饮料市场将正式进入“战国时代”。

一边是饮料巨头的加快扩张,一边是一批以具有健康概念、以独特的农场品为原料的新产品快速涌现。

中国糖酒年鉴2008年发布的中国饮料未来发展的六大趋势:(1)功能型向营养型转变。

(2)儿童向中老年转变。

(3)解渴、避暑向健康、美容转变。

(4)单一型向复合型转变。

(5)如以河北沧州金丝小枣为主要原料的好精神枣饮料,或者以梨、莲芯、金银花、百合、椰汁为原料具有清咽利喉功能的饮料等,一时间中国饮料行业异常活跃。

承德露露作为家喻户晓的名族品牌,在这样的时代中该如何发展下去呢?一、公司简介及行业背景(一)公司状况河北承德露露股份有限公司(以下称“承德露露”),承德露露集团的前身是承德露露罐头食品厂,1950年建厂的国有老字号企业。

经过60的多年的发展,1997年在深圳证券交易所上市挂牌交易。

目前下属17个企业,总资产16亿元,无形资产23.18亿元,年生产能力40万吨,已形成了地区、跨行业合跨国经营的现代企业集团。

“露露”被国家工商局认定为首批“中国驰名商标”,中国饮料工业协会授予“中国饮料工业十强”称号,中国首批农业化经营重点龙头企业,河北省大型支柱型企业。

“承德露露”是我国饮料行业第一家上市公司,在全国果蔬饮料中市场占有率第一,达90%以上。

露露坚持与发展民族饮料工业,开发和生产出植物蛋白饮料、果蔬饮料、纯净水、矿泉水等多种系列产品,依托承德丰厚的物产资源,成为我国北方最大的天然饮料生产基地,以杏仁露为代表的植物蛋白饮料健康价值较高,符合现在人对饮料天然、健康的要求,现已发展为名牌产品。

露露集团具有先进设备制造经验的国家进口一流品质的设备。

例如:露露从德国引进的某天生产线设备开工效率高达95%以上额,而全球各地企业,这一设备的开工率基本不到这个数字的三分之二。

公司所在地的承德山区盛产杏仁,产量居全国第一位,质量上乘。

露露集团拥有覆盖全国的销售网络,中国饮料行业的十强之一。

(二)行业发展1.2008年9月1日上午,挂牌刚一年半的汇源突然在开市前停牌,透露公司正在进行一项并购交易。

两天后,汇源宣布,可口可乐公司已向持有汇源66%股权的三大股东中国汇源果汁控股有限公司、达能及华平基金旗下Courment Crace 提出每股12.20港元收购要约。

由于引发全面收购要约,此宗收购金额179.2亿港元(约合24亿美元)。

虽然最后商务部没有批准这次收购,但是也从一个方面凸显了会员的价值。

2.娃哈哈2008年营业收入达到328亿,净利润45.6亿,2009年营业收入432亿,净利润突破80亿,近年来营业收入增长率基本保持在20%—30%左右的水平,与可口可乐,百事可乐,康师傅,统一五家企业在中国饮料市场占有率过半。

2010年,杭州娃哈哈集团内=产销量再次创下新高。

单日最高销售额达1.5亿元,单产量近6000万瓶。

如果将娃哈哈在一天生产的饮料箱首尾连接,产度已超过地球的直径,每天都有近十分之一的中国人享受娃哈哈旗下的饮料。

3.王老吉历年销售量:2002年1.8亿元,2003年6亿元,2004年14.3亿元,2005年25亿元(含盒装),2006年近40亿元(含盒装),2007年近90亿元(含盒装),2008年近120亿元(含盒装)。

二、对运营能力的基本认识(一)企业营运能力的含义和目的及其相关财务指标1.营运能力的含义资产营运是企业在生产经营过程中实现资本增值的过程,是宏观资源配置与微观经济管理的综合反映。

资产的营运能力表现为企业资产所占用资金的周转速度,分映企业资金利用的效率,表明企业管理人员经营管理、运用资金的能力。

企业生产经营资金周转的速度越快,表明企业资金利用的越好,效率越高,企业管理人员的经营能力越强。

资产营运状况如何,关系到资本增值的程度。

资产营运效率越高,企业的盈利能力越强,资产变现损失风险越小,偿债能力越强;反之则相反。

资产营运效果的好坏主要通过资产周转速度快慢来体现。

其主要分析评价的指标有应收账款周转率、存货周转率、营运周期、流动资产周转率、固定资产周转率、总资产周转率等。

2.企业营运能力的分析目的营运能力分析,对企业所有者考察其投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业管理等各个方面都具有非常重要的意义和作用。

(1)企业管理当局的分析目的企业管理当局进行营运能力的分析目的表现在两个反面:一是通过对资产结构的分析发现企业结构问题,寻找优化资产结构途径与方法,制定优化资产的决策,进而达到优化资产结构的目的。

二是发现企业资产周转过程中的问题,寻找加速资金周转的途径与方法,制定加速资金周转的决策,进而达到优化资源配置、加速资金周转的目的。

(2)企业所有者的分析目的企业所有者将资金投入企业的目的是为了获取更多的收益,实现资本保值增值,因此也会关注企业的资产结构域周转情况。

首先,企业的资产结构会影响到所有者投入资本保值情况,特别是在通货膨胀的情况下,企业的不同资产类型保值能力各部相同,因此企业所有者会通过资产才能结构的分析来判断其投入资本的保值情况;其次,企业的资金经过周转才能实现增值,而资产周转速度越快,就能给企业带来更多的收入,从而为所有者创造更都得价值。

(3)企业债权人得分析目的债权人关心的借给企业的资金能否按期收回利息与本金,营运能力本身反映企业的流动性,营运能力越强,资产周转速度越快,即资产周转换为现金的速度也越快,企业的流动性就越强;其次营运能力对盈利能力的影响也会间接影响到企业的长期偿债能力,只有企业的资产实现有效运转,才能实现资产的保值增值,并保障债务的及时、足额偿付。

3.反映营运能力的财务指标营运能力分析指标有与流动资产有关的应收帐款周转率、存货周转率和流动资产周转率,与固定资产有关的固定资产周转率,与总资产有关的总资产周转率等。

企业流动性强的资产所占的比重大,企业资产的变现能力强,企业一般不会遇到现金拮据的压力,企业的财务安全性较高。

因此,一个企业财务的安全性,是与该企业的流动资产紧密联系的,要正确考核企业的营运能力,深入研究与流动资产有关的营运能力十分必要。

本文将对承德露露的营运能力展开专题分析,采集公司的总资产周转率、应收账款周转率率,存货周转率的财务数据进行预测分析。

(二)对承德露露营运能力分析预测方法用于预测的方法主要有回归分析预测法和时间序列预测法两种。

其中回归分析预测法包括相关分析法、线性回归分析法和非线性回归分析法;时间序列预测法包括移动平均分析法、指数平滑分析法、趋势外推分析法和季节指数分析法。

本文主要采用采用移动平均分析法和指数平滑分析法建立线性趋势模型、直线趋势外推法建立模型对承德露露的财务指标进行预测分析,选择线性回归方法对指标间的相互影响展开分析。

1.移动平均分析法概述移动平均分析法是根据时间序列资料逐项推移,依次计算包含一定项数的序时平均数,以反映变化趋势的方法。

当时间序列的数值由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可采用移动平均法,消除这些因素的影响,分析预测序列的变化趋势。

如果序列呈现线性增长或下降趋势的时候,可以通过计算一次移动平均值M )1(t 和二次移动平均值M )2(t ,建立趋势移动平均模型预测数据的变化趋势。

首先,计算一次移动平均值M )1(t 和二次移动平均值M )2(t ,然后利用M )1(t 和M )2(t 估计参数tt b a ˆˆ和,参数计算公式如下: t aˆ=2M )1(t - M )2(t tb ˆ=12-N ( M )1(t - M )2(t ) 最后建立趋势模型为:m b a y t t ˆˆ+=(m=1,2……) 2.指数平滑分析法概述指数平滑分析法是对时间序列由远及近采取的具有逐步衰减性质的加权处理,是移动平均法的改进。

其计算公式为:)1(1)1()1(--+=t t t S y S αα(t=1,2,……T )二次指数平滑)2(t S 是在一次指数平滑的基础上在进行一次指数平滑得到的。

其计算公式为:)2(1)1()2()1(--+=t t t S S S αα (t=1,2,……T )在运用指数平滑法进行预测时,平滑系数选择的是否适当,直接影响到预测结果。

α越大,说明预测越依赖于近期信息;α越小,则表示预测更依赖于历史信息。

在实际应用中,可取若干个α值进行试算比较,选择预测误差最小的α值。

在确定初始值时,若时间序列观察期n 大于15时,以第一期观察值作为初始值;若n 小于15时,通常取前3个观察期数据的平均值作为初始值。

对于线性变化趋势的数据,建立线性趋势模型为:m b a y tt ˆˆ+= (m=1,2……) 其中:t aˆ=2)1(t s -)2(tstb ˆ= αα-1 ()2()1(t t s s -)3.线性回归模型概述将两个相关的变量数值对应地描绘在直角坐标系中形成散点图,根据散点图的形状大致可以认识变量之间是否相关,是正相关还是负相关,是线性相关还是非线性相关。

确定变量之间线性相关的密切程度,通常可通过计算相关系数来衡量r 来确定,相关系数取值范围为,11≤≤-r 当0>r 时变量间的线性相关关系为正相关;0<r 时,变量间的线性相关关系为负相关。

若相关系数r 愈接近1时,两个变量间的线性相关程度愈高。

对于存在有线性变化关系的变量,可以采用回归分析预测法,建立变量之间的回归方程,并将回归方程作为预测模型,根据自变量在预测期的数量变化来预测因变量的变化。

如果影响市场变化的因素虽然是多方面的,但存在一个因素是最基本的、起决定作用的,而且自变量与因变量之间的数据分布成线性(直线)趋势,那么就可以运用一元线性回归模型进行预测,模型的表达式为:bx a y +=。

其中,y是因变量的估计值,x 是自变量的观侧值。

b 为回归系数,由因变量和自变量的观测数据估计得到,数值表示当自变量x 每增加一个单位时,因变量的估计值y的平均增加数量,常用最小二乘法估计模型的参数。

4.二次曲线模型当现象的长期趋势近似于抛物线形态时,可拟合为二次曲线方程,曲线趋势的特点是每期的二级增长量基本相等,即各期增长量的逐期增长量基本相等。

二次曲线模型为2ˆct bt a yt ++=,确定模型中的三个参数,可以将t 和2t 分别视为两个变量,转化为二元线性回归的问题,用最小二乘法进行参数的估计。

即对于参数的估计,采用线性化方法,令12t t =,将模型转化为1ˆct bt a yt ++=,做为二元线性回归模型进行预测分析。