企业长期待摊费用管理表格

待摊费用自动计算表(带公式)

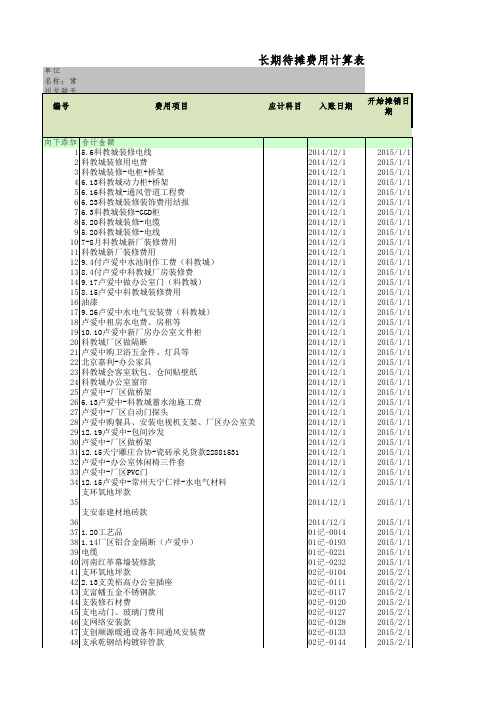

52河南省大明电缆有限公司电缆53常州鑫鼎物资有限公司镀锌板款54无锡市鑫亿鹏升钢铁有限公司镀锌板55退厂区草帽灯罩及灯泡56付北亚装饰装修费57付王振车间装修费58常州市豪骏弯管 玻璃59五星利康设备搬迁费60办公楼打扫费61付湖塘美之选遮阳伞安装费(江建华)62付办公室安装纱窗费用(沈凤波)63侯林燕 纱窗安装费64美之选窗帘费(沙如玉)65湖塘兴瑞 吸尘通风管道向下添加合计金额11.9专利年费(续费至2017年)2家得利劳务费-潘文人12.131#3农工商劳务费潘文人12.333#4农工商进店费发票已收12.25#56岁宝劳务费唐文霞12.335#7新一佳劳务费唐文霞12.3348京客隆进店费12.321#9京客隆劳务费龙小兵12.331#10苏果进店费冲2014.3.123#凭证11北京物美劳务费朱德青2014.12.336#12乐天玛特合同费用2014.12.338#13付苏州旺益源服务费14深圳岁宝促销服务费及手续费15付唐文霞(深圳致和至美)人人乐劳务费16付武树勋(天兴旺达)北京乐天玛特劳务费17付长春新天地超市开户费及条码费(票未到)18付长春吉祥瑞达超市开户费及条码费(票未到)19付天津津工开户费及条码费(票未到)20付江苏大统华进店费(票未到)21苏州旺益源服务费22上海易初莲花促销费23付北京华联综合超市进场费24成都人人乐商品陈列费25大润发进店费26乐天超市进店费(发票到,1.243#无票已做5万)27苏州旺益源服务费28注:绿色部份为带公式不需录入数据。

企业长期待摊费用管理表格

E

8.检查长期待摊费用是否已按照企业会计准则的规定在财务报表中作出恰当列报(注意剩余摊销期1年以内的长期待摊费用是否在财务报表内一年内到期的非流淌资产项目反映)。

略

第二部分计划实施的实质性程序

项 目

财务报表认定

存在

完整性

权利

与义务

计价

与分摊

列报

评估的重大错报风险水平(注1)

从操纵测试获取的保证程度(注2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注3)

索引号

执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部操纵工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

长期待摊费用审定表

被审计单位:

项目:长期待摊费用

编制:

日期:

索引号:ZX1

财务报表截止日/期间:

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

上期末

审定数

索引号

借方

贷方

借方

贷方

一、账面余额合计

1.

……

二、将于一年内摊销的数额合计

1.

……

三、账面价值合计

1.

……

审计结论:

长期待摊费用明细表

被审计单位:

项目:长期待摊费用明细表

编制:

日期:

索引号:ZX2

财务报表截止日/期间:

复核:

日期:

长期待摊费用-模板

2015/12/312014/12/312017/3/311223456779910101011合计-- - - - - ----- - - - - - - - -- - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - - - - - - - - - - -- - - - - - - - - - -- - - - - - --- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - --差额3 -- - - - -截止16年累计已提(账面数)固定资产名称购入年月日原值(元)残值率(%)折旧年限(月)截止15年累计已提(账面数)差额1差异原因购入年月日截止17年1月31日累计已提(账面数)差额22015/12/312014/12/312017/3/311223456779910101011合计-- - - - - ----差额3截止16年累计已提(账面数)固定资产名称购入年月日原值(元)残值率(%)折旧年限(月)截止15年累计已提(账面数)差额1差异原因购入年月日截止17年1月31日累计已提(账面数)差额2 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -2015/12/312014/12/312017/3/311223456779910101011合计-- - - - - ----差额3截止16年累计已提(账面数)固定资产名称购入年月日原值(元)残值率(%)折旧年限(月)截止15年累计已提(账面数)差额1差异原因购入年月日截止17年1月31日累计已提(账面数)差额2 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -2015/12/312014/12/312017/3/311223456779910101011合计-- - - - - ----差额3截止16年累计已提(账面数)固定资产名称购入年月日原值(元)残值率(%)折旧年限(月)截止15年累计已提(账面数)差额1差异原因购入年月日截止17年1月31日累计已提(账面数)差额2 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -2015/12/312014/12/312017/3/311223456779910101011合计-- - - - - ----差额3截止16年累计已提(账面数)固定资产名称购入年月日原值(元)残值率(%)折旧年限(月)截止15年累计已提(账面数)差额1差异原因购入年月日截止17年1月31日累计已提(账面数)差额2 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - ---- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - ---。

企业费用管理制度表格

企业费用管理制度表格一、总则为规范企业内部费用管理,提高费用使用效率,节约费用开支,减少浪费,特制定本制度。

二、费用管理范围1. 本制度适用于企业内部所有部门和员工,在工作中产生的各类费用支出。

2. 费用管理包括但不限于办公用品费用、差旅费用、会议费用、培训费用、采购费用等。

三、费用管理流程1. 费用预算:各部门在每月初需根据经营需要制定费用预算,报经部门负责人审核后提交至总经理办公室备案。

2. 费用报销:员工在公司出差、参加会议等产生费用需要报销时,须填写费用报销单,附上相关票据和费用清单,经直接主管审核后再提交至财务部进行报销。

3. 费用审批:对于较大额度的费用支出或特殊费用项目,需进行费用审批流程,由部门负责人提出申请,经总经理审批后方可执行。

4. 财务审核:财务部对所有费用报销进行审核,确保费用支出合规、真实、有效。

5. 费用分析:每月由财务部对各部门费用支出情况进行分析和汇总,向总经理和部门负责人报告。

四、费用管理原则1. 省约原则:节约使用,避免不必要的费用支出。

2. 合规原则:费用支出需符合相关规定和公司政策,不得违反法律法规。

3. 真实原则:费用报销需真实合理,不得虚构或夸大。

4. 限额原则:对于特定费用或项目需设定预算限额,超出限额需经过特别审批。

5. 专人负责原则:各部门需指定专人负责费用管理,确保费用使用规范。

五、费用管理措施1. 管控预算:各部门负责人需严格控制费用预算,并进行及时调整。

2. 管理审批:对费用审批流程进行监督和管理,确保审批程序合规。

3. 强化责任:对于超支或费用管理不当的部门和个人进行责任追究。

4. 审计监督:定期对公司费用管理情况进行审计,发现问题及时整改。

5. 宣传教育:加强员工对费用管理制度的宣传和培训,提高员工管理费用的意识和能力。

六、违规处理对违反费用管理制度的行为,公司将按照公司规章制度予以严肃处理,情节严重者将被追究法律责任。

七、其他1. 本制度自发布之日起生效,如需修改须经总经理办公室审批。

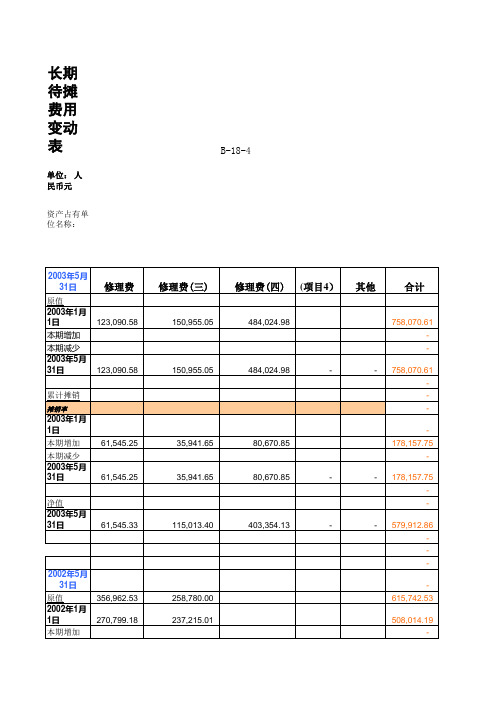

长期待摊费用变动表

2002年1月1日 270,799.18

2002年1月1日 本期增加 本期减少 2003年5月31日 61,545.25 净值 2003年5月31日 209,253.93

剩余摊销年限

长期待摊费用变动表长期待摊费用明细表长期待摊费用摊销表长期待摊费用长期待摊费用开办费长期待摊费用摊销长期待摊费用包括长期待摊费用明细计提长期待摊费用长期待摊费用新准则

长期待摊费用变动表

单位: 人民币元 资产占有单位名称:

B-18-4

2003年5月31日 修理费 原值 2003年1月1日 123,090.58 本期增加 本期减少 2003年5月31日 123,090.58 累计摊销

摊销率

修理费(三)

150,955.05

修理费(四)

484,024.98

(项目4)

其他

合计

758,070.61 -

150,955.05

484,024.98

-

-

758,070.61 -

2003年1月1日 本期增加 本期减少 2003年5月31日 61,545.25 净值 2003年5月31日 61,545.33 115,013.40 403,354.13 35,941.65 80,670.85 61,545.25 35,941.65 80,670.85

178,157.75 178,157.75 579,912.86 -

2002年5月31日 原值 本期增加 本期减少 237,215.01 21,564.99 2003年5月31日 270,799.18 累计摊销

折237,215.01 615,742.53 508,014.19 508,014.19 86,163.35 107,728.34 61,545.25 35,941.65 35,941.65 97,486.90 97,486.90 201,273.36 410,527.29

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长期待摊费用实质性程序

被审计单位: 项目:_____长期待摊费用 编制: 日期:

索引号:

ZX

财务报表截止日/期间:

复核:

日期:

第一部分 认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

审计目标

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

A 资产负债表中记录的长期待摊费用是存在的。

√

B 所有应当记录的长期待摊费用均已记录。

√

C 记录的长期待摊费用由被审计单位拥有或控制。

√

D 资产负债表中的长期待摊费用以恰当的金额包括

√

在财务报表中,与之相关的计价或分摊调整已恰

当记录。

E 长期待摊费用已按照企业会计准则的规定在财务

√

报表中作出恰当列报。

二、审计目标与审计程序对应关系表

审计 目标

D

可供选择的审计程序

索引号

1.获取或编制长期待摊费用明细表,复核加计是否正确,并与总 ZX2 账数和明细账合计数核对是否相符,减去将于一年内(含一年)

摊销的数额后与报表数核对是否相符。

ACD 2.抽查长期待摊费用的原始凭证,查阅有关合同、协议等资料, 略 确定是否真实性,检查会计处理是否正确。

3.检查摊销政策是否符合会计制度的规定,复核计算摊销额及相 略

D

关的会计处理是否正确,前后期是否保持一致,是否存在随意调

节利润的情况。

A

4.检查被审计单位筹建期间发生的开办费是否在发生时直接计入 略

管理费用。

5.对于经营租赁方式租入的固定资产发生的改良支出,检查相关 略

AD 的原始资料(如承租合同、装修合同和决算书等),确定改良支出

金额是否正确,摊销期限是否合理,摊销额的计算及会计处理是

审计 目标

D

E

可供选择的审计程序

索引号

否正确。

6.检查被审计单位是否将预期不能为其带来经济利益的长期待摊 略

费用项目的摊余价值予以转销。

7.根据评估的舞弊风险等因素增加的审计程序。

略

8.检查长期待摊费用是否已按照企业会计准则的规定在财务报表 略

中作出恰当列报(注意剩余摊销期 1 年以内的长期待摊费用是否在

财务报表内一年内到期的非流动资产项目反映)。

第二部分 计划实施的实质性程序

项目

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

评估的重大错报风险水平(注 1)

从控制测试获取的保证程度(注 2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注 3) 索引号 执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

长期待摊费用审定表

被审计单位:

项目:

长期待摊费用

编制:

日期:

索引号:

ZX1

财务报表截止日/期间:

复核:

日期:

项目名称

期末 未审数

一、账面余额合计

1.

……

账项调整 借方 贷方

重分类调整 借方 贷方

期末 审定数

上期末 审定数

索引号

二、将于一年内摊 销的数额合计 1.

……

三、账面价值合计 1. ……

审计结论:

项目名称

长期待摊费用明细表

被审计单位:

项目:

长期待摊费用明细表

编制:

日期:

索引号:

ZX2

财务报表截止日/期间:

复核:

日期:

发生日期 初始成本 摊销期限 期初余额 本期增加

本期减少

期末余额

剩余摊 销年限

备注

合计 其中:将于一年内摊销 的数额合计

审计说明:

。