第一章 高级宏观经济学:数学基础

高级宏观经济学第一章附

但在现实经济中,可以明显地观察到各 种市场失灵的现象 如:对公共物品的搭便车问题导致市场 经济无法提供足够的公共品;垄断和寻 租对资源配臵的损害;外部性问题等等 这一系列问题都会导致资源的无效率使 用,也就是市场失灵问题 当市场失灵发生时,通过资源的重新配 置,实现强的帕累托改进是可能的

市场失灵的表现

一、古典就业理论

两个基本假设 假设一:工资等于劳动的边际产品 描述劳动力需求 假设二:在任何的就业数量下,工资的 效用等于劳动的边际负效用 描述劳动力供给

逻辑推导

古典学派承认失业可能存在 但只有摩擦失业和自愿失业 假设一是劳动力需求曲线的基础 假设二是劳动力供给曲线的基础 两条曲线的交点决定了就业量和实际工 资水平,当市场出清时实现瓦尔拉均衡

理由二:即使劳动者愿意接受货币工资的 下降,但实际工资也不一定会下降 因为货币工资的下降会引起产出品价格的 下降,导致物价水平的相应下降 现实的例证: 1920-1923期间,货币工资以>30%的幅度 下降,物价也基本同步下降,显示实际工 资水平基本未变,但失业人数却急剧上升 了

非自愿失业

工资变动对需求的复杂影响: 以工资下降为例的说明

实际工资的下降会形成同向的预期,因 此需求减少 货币工资下降导致价格下降,减少与工 资支付有关的货币交易需求,如名义货 币量不变,则实际货币供给增加,导致 利率下降,因此需求增加

综上可见,工资变动对需求产生的影响 十分复杂,在无法明确总需求发生什么 变化的情况下,工资的下降未必使劳动 力市场的就业增加,劳动力市场未必能 够恢复均衡 ——劳动力市场失灵产生

全套教学课件《高级宏观经济学》-2024鲜版

货币财政政策协调配合

政策协调的必要性

政策协调的方式

货币政策和财政政策在宏观经济调控 中具有不同的作用机制和效果。为了 实现更好的政策效果,需要货币政策 和财政政策相互协调配合,形成政策 合力。

政策协调可以通过多种方式实现,如 政策目标的协调、政策工具的协调和 政策时机的协调等。同时,还需要加 强政策制定和执行过程中的沟通和协 作,确保政策的一致性和有效性。

金融市场结构

包括货币市场、资本市场 、外汇市场、衍生品市场 等,各市场之间相互联系 、相互影响。

金融机构

包括商业银行、证券公司 、保险公司、基金公司等 ,是金融市场的主要参与 者。

24

金融风险防范与监管

2024/3/27

金融风险类型

包括信用风险、市场风险、流动性风险、操作风险等,需要针对 不同风险类型采取相应的防范措施。

2024/3/27

29

未来发展趋势预测

宏观经济学的实证研究方法将 进一步加强,大数据和人工智 能等新技术的应用将有助于更 准确地揭示宏观经济运行规律

。

气候变化、环境经济学等跨学 科领域将与宏观经济学更紧密 地结合,形成新的研究热点。

2024/3/27

全球化背景下的国际宏观经济 问题将持续受到关注,如国际 经济政策协调、全球金融市场 稳定等。

政策含义

菲利普斯曲线为政府制定宏观经济政策提供了重要依 据。在失业率较高时,政府可以采取扩张性财政政策 或货币政策来刺激总需求,降低失业率;而在通货膨 胀率较高时,政府可以采取紧缩性财政政策或货币政 策来抑制总需求,降低通货膨胀率。然而,需要注意 的是,长期内菲利普斯曲线可能不成立,因为预期通 货膨胀率的变化会影响实际工资和就业水平。

引入人力资本、技术进步、制度变迁等因素,对索洛模型进行

高级经济学数学基础

高级经济学数学基础一、微积分1.1导数定义函数y=f(x)在点X 0的邻域有定义,当X 在X 0处有增量△X≠0时,若△X→0时,△y/△X 的极限存在,则y 在X 0处可导,记为导数的几何意义是函数y=f(x)在点(X 0,f(X 0))处的切线的斜率;函数在某一点的斜率和导函数是两码事,前者是一个具体值,后者是一个函数。

1.2导数的基本公式和运算法则函数和、差的导数:若u、v 是x 的可导函数,则y=u±v 也是x 的可导函数函数积的导数:若u、v 是x 的可导函数,则y=uv 也是x 的可导函数函数商的导数:若u、v 是x 的可导函数,且v≠0,则y=u/v 也是x的可导函数v u v u '±'='±=')(y v u v u uv '+'='=')(y其他函数的导数汇总:常数的导数恒为0;反函数的导数:若函数y=f(x)在某区间连续单调且可导,且导函数不等于0,则反函数x=f -1(y)在对应区间也可导复合函数的导数:若函数u=g(x)在点X 0处可导,函数y=f(u)在点u 0=g(x 0)处可导,则复合函数y=f(g(x))在点X 0处可导高阶导数:函数的n 求导的小窍门:遇到幂指函数,巧用对数求导法;当然也可以直接将幂指函数化为以e 为底的指数函数,再用指数函数求导加复[])()())((f 000x g u f x g x x ''='=合函数求导即可求解1.3微分定义函数y=f(x)在点X 0的邻域有定义,当X 在X 0处有增量△X 时,若△y 可表示为A△X+o(△X),A 是与△X 无关的常量,则函数y=f(x)在点X 0处可微,记为dy=A△X=Adx可导与可微的关系:对于一元函数而言,可导与可微等价,因此dy=A△X=Adx=f’(x)dx求某函数的微分等于将其导数乘以dx,函数的n 阶微分为n 阶导数dx n。

高级宏观经济学模型

高级宏观经济学模型

高级宏观经济学模型是指一种用于研究宏观经济现象的数学模型。

这些模型通常包括多个变量,例如经济增长、通货膨胀、失业率等,以及它们之间的相互作用。

这些模型可以帮助经济学家预测经济趋势、评估政策效果等。

以下是高级宏观经济学模型的几个主要类型:

1. 新凯恩斯主义模型:这种模型是基于凯恩斯主义理论的,但加入了新的元素,例如价格粘性和资产价格波动。

这些模型通常包括一个代表企业和一个代表家庭的部分,以及一个中央银行的部分。

2. 真实商业周期模型:这种模型是基于现实商业周期理论的,认为经济波动是由技术进步和其他外部冲击引起的。

这些模型通常包括一个代表企业和一个代表家庭的部分,以及一个代表政府的部分。

3. 新古典主义增长模型:这种模型是基于新古典主义理论的,认为经济增长是由技术进步和资本积累引起的。

这些模型通常包括一个代表企业和一个代表家庭的部分,以及一个代表政府的部分。

4. 开放经济模型:这种模型是基于开放经济理论的,认为国际贸易和资本流动对经济有重要影响。

这些模型通常包括一个代表国内经济和一个代表国际经济的

部分。

以上是高级宏观经济学模型的几个主要类型,它们在经济学研究中发挥着重要作用。

第一章 高级宏观经济学:数学基础

本章主要介绍与 Romer 的高级宏观经济学直接相关的数学基础,主要包括 动态系统、动态最优化原理。

第一节 动态系统基本理论

一、基本概念

(一)基本概念

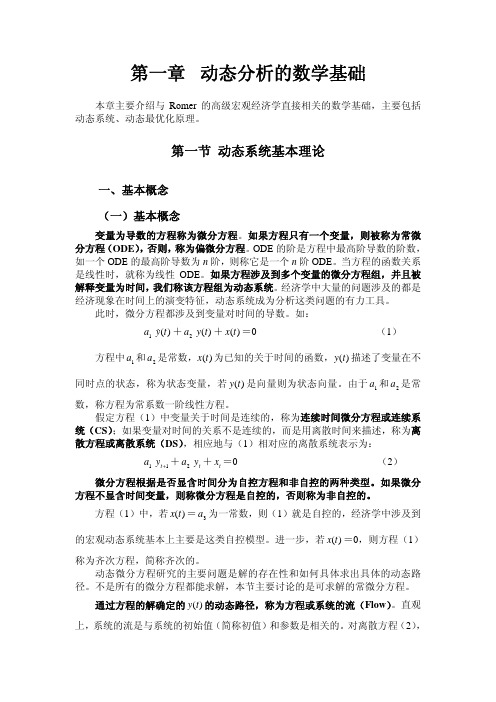

变量为导数的方程称为微分方程。如果方程只有一个变量,则被称为常微 分方程(ODE),否则,称为偏微分方程。ODE 的阶是方程中最高阶导数的阶数, 如一个 ODE 的最高阶导数为 n 阶,则称它是一个 n 阶 ODE。当方程的函数关系 是线性时,就称为线性 ODE。如果方程涉及到多个变量的微分方程组,并且被 解释变量为时间,我们称该方程组为动态系统。经济学中大量的问题涉及的都是 经济现象在时间上的演变特征,动态系统成为分析这类问题的有力工具。

f(y)

y1

y2

y3

y

y ≺0

图 4 纯量连续系统的相图

显然,图 4 有 3 个定常状态 y1 、y2 和 y3 ,对 y1 ,当 y 位于附近右侧时,y ≺ 0, y 递减,使得 y 不断从右侧向 y1 靠拢。相反,当 y 位于附近左侧时, y 0,y 递 增,同样使得 y 不断从左侧向 y1 靠拢。最终都将收敛于 y1 。对 y2 ,当 y 位于附 近右侧时, y 0,y 递增,使得 y 不断从右侧远离 y2 。相反,当 y 位于附近左 侧时,y ≺ 0,y 递减,同样使得 y 不断从左侧远离 y2 。最终都将远离于 y2 。对 y3 , 同样可以分析具有与 y1 的性质,是系统的局部稳定点。由此有如下定理:

的,因为对许多经济变量选择其最原始的初始边界可能是毫无意义的,同时在进 行经济分析与决策时,有时我们希望边界条件能反映所需的期望信息和相关的均 衡选择。

(二)稳态性质

微分方程一般都有无数个解,这些解的动态性质是收敛的或是发散的,对解 释经济现象是非常重要的,有一类特殊的解—常数解在分析动态系统的渐近行为 时具有重要的作用。我们给出相关的定义。

《高级宏观经济学》教学大纲(硕士研究生)-RonaldoCarpio

《高级宏观经济学》教学大纲(硕士研究生) - RonaldoCarpio《高级微观经济分析》教学大纲(博士研究生)课程代码:(按本专业或方向培养方案填写)课程名称:(按本专业或方向培养方案填写)英文名称:Advanced Microeconomic Analysis课程性质:(按本专业或方向培养方案填写)学分学时:3学分,48学时授课对象:金融学院一年级博士研究生课程简介:Based on Microeconomics I (for master students), the course will discuss thecontemporary development in microeconomics. This course is also designed to develop andextend the students’ analytical and reading skills in modern microeconomics. A student who haspassed the course should be able to read typical articles in the mainline journals, understand theanalytical derivations and arguments commonly used in the literature, and know how to solve themore widely used models.先修课程:Microeconomics for master students选用教材:1、 Mas-Colell, A., M. D. Whinston, and J. Green, Microeconomic Theory. (MWG)2、 Jehle, Geoffrey A. and Philip J. Reny, Advanced Microeconomic Theory. (JR)考核方式与成绩评定:Final Exam %; Midterm Exam %; Class Participation % 主讲教师:Carpio Ronaldo、颜建晔所属院系:金融学院联系方式:******************、*******************答疑时间及地点:求索楼123,Wednesday 13:30-14:30 (Carpio),Tuesday 15:00-17:00(颜)第一章:Consumer Theory教学目标和要求:Understand the consumer’s problem and consumer demand.教学时数:6学时教学方式:讲授准备知识:calculus教学内容:Preferences, Utility, and Consumer’s Problem第一节:Consumer’s Problem第二节:Indirect Utility, Demand作业与思考题:JR Ch 1.6参考资料:JR Ch 1, Appendix A1, A21第二章: Topics in Consumer Theory教学目标和要求:Understand duality, integrability, and uncertainty.教学时数:6 学时教学方式:讲授准备知识:statistics教学内容:Duality, Integrability, and Uncertainty 第一节:Duality of Consumer’s Problem第二节:Revealed Preferences & Uncertainty 作业与思考题:JR Ch 2.5 参考资料:JR Ch 2第三章: Theory of the Firm教学目标和要求:Understand the firm’s profit maximization problem.教学时数:6 学时教学方式:讲授准备知识:Chapter 1,2教学内容:Production, Cost, Profit Maximization 第一节:Production Functions & Cost第二节:Duality in Production, Competitive Firms 作业与思考题:JR Ch 3.6参考资料:JR Ch 3第四章: Partial Equilibrium教学目标和要求:Understand partial equilibrium markets. 教学时数:3学时教学方式:讲授准备知识:Chapter 3教学内容:Perfect & Imperfect Competition, Welfare 第一节:Competition 第二节:Equilibrium & Welfare作业与思考题:JR Ch 4.4参考资料:JR Ch 4第五章: Walras’/competitive equilibrium2教学目标和要求:competitive market economies from a Walrasian (general) equilibrium perspective.Let students understand “why the competitive market/equilibrium may work or fail?”教学时数:6学时方式:讲授教学准备知识:consumer theory, production theory教学内容:第一节:Walrasian economy and mathematical language of microeconomics 第二节:competitive equilibria of pure exchange and with production 作业与思考题:JR5.5, exercises of MWG Ch15, 18, 教师自编习题集参考资料:MWG Mathematical Appendix, Ch15, 18; JR5.4第六章: Social choice function/theory and social welfare: normative aspect of microeconomics教学目标和要求:When we judge some situation, such as a market equilibrium, as “good”or “bad”, or “better” or “worse” than another, we necessarily make at least implicit appeal to some underlying ethical standard. Welfare economics helps to inform the debate on social issues by forcingus to confront the ethical premises underlying our arguments as well as helping us to seetheir logical implications.Let students have a systematic framework for thinking about normative and social welfare topics.教学时数:3学时教学方式:讲授准备知识:Walrasian equilibrium教学内容:第一节:social choice, comparability, and some possibilities第二节:Rawlsian, Utiliterian, and flexible forms作业与思考题:JR6.5, exercises of MWG Ch21, 22, 教师自编习题集参考资料:MWG Ch21.A, Ch21.E, Ch22.C; JR Ch6第七章: Strategic Behavior and Asymmetric Information教学目标和要求:A central feature of contemporary microeconomicsafter Walrasian economy is the multi-agent interaction which represents the potential for the presence of strategicinterdependence. Let students grasp classic models of imperfect competition under symmetric and asymmetric information.3教学时数:3学时教学方式:讲授准备知识:perfect competition教学内容:第一节:monopoly and oligopoly under symmetric information第二节:oligopoly under asymmetric information作业与思考题:教师自编习题集参考资料:MWG Ch12; JR Ch4第八章: Theory of Incentives教学目标和要求:The strategic opportunities that arise in the presence of asymmetricinformation typically lead to inefficient market outcomes, a form of market failure. Underasymmetric information, the first welfare theorem no longer holds generally. Thus, the main themeto be explored is to stimulate different agents’ optimal/efficient behaviors in differentinformational settings to achieve the “second-best” market outcomes.教学时数:9学时教学方式:讲授准备知识:Strategic Behavior and Asymmetric Information教学内容:第一节:Adverse selection第二节:Moral hazard*第三节:Task separation/integration,第三节:Career concern作业与思考题:exercises of MWG Ch13, 14, 教师自编习题集参考资料:JR Ch8; MWG Ch13, 14第九章前沿研究讲座:待定邀请校外老师(待定)给学生们讲演最新研究,引导学生讨论;在学生掌握现代微观经济学基本模型之后能够接触到前沿研究。

罗默《高级宏观经济学》(第4版)课后习题详解

目录分析

第2章无限期模型 与世代交叠模型

第1章索洛增长模 型

第3章内生增长

第4章跨国收入差距

第5章实际经济周期 理论

第6章名义刚性

第7章动态随机一般 均衡周期模型

1

第8章消费

2

第9章投资

3

第10章失业

4

第11章通货膨 胀与货币政策

5

第12章预算赤 字与财政政策

作者介绍

这是《罗默《高级宏观经济学》(第4版)课后习题详解》的读书笔记模板,暂无该书作者的介绍。

罗默《高级宏观经济学》(第 4版)课后习题详解

读书笔记模板

01 思维导图

03 目录分析 05 读书笔记

目录

02 内容摘要 04 作者介绍 06 精彩摘录

思维导图

本书关键字分析思维导图

解答

名义

教材

罗默

刚性

第章

理论

习题

习题

第版 模型

收入

罗默

差距

消费

经济周期

内生

周期

动态随机

内容摘要

本书是罗默《高级宏观经济学》教材的配套电子书,参考大量相关资料对罗默《高级宏观经济学》(第4版) 教材每章的课后习题进行了详细的解答,并对个别知识点进行了扩展,特别适合应试作答和临考冲刺。

读书笔记

这是《罗默《高级宏观经济学》(第4版)课后习题详解》的读书笔记模板,可以替换为自己的心得。

精彩摘录

这是《罗默《高级宏观经济学》(第4版)课后习题详解》的读书笔记模板,可以替换

高级宏观经济学完整教学课件

金融市场的不稳定性对宏观经济波动的影响日益显著,未来研究将 更加注重金融市场与宏观经济的关联性分析。

人工智能与宏观经济决策

随着人工智能技术的快速发展,未来研究将更加注重将人工智能技 术应用于宏观经济决策中,提高决策的科学性和准确性。

THANKS

感谢观看

经济增长理论

经济增长的源泉

包括资本积累、劳动力增加、技术进步等。

经济增长模型

如索洛模型、拉姆齐模型等,用于分析经济 增长的动态过程。

经济增长的差异与收敛

不同国家和地区之间的经济增长存在差异, 但长期来看可能存在收敛趋势。

可持续增长与绿色发展

强调在经济增长的同时,注重环境保护和资 源节约,实现可持续发展。

阐述消费者行为和企业决策如何构成宏观经济分 析的基础。

市场均衡与价格水平决定

市场类型与均衡分析

介绍不同类型市场(完全竞争、垄断、寡头 等)的均衡条件及价格水平决定机制。

一般均衡理论

探讨在多个市场相互作用下实现一般均衡的 条件和过程。

价格水平调整与宏观经济波动

分析价格水平调整对宏观经济波动的影响及 传导机制。

介绍金融市场的类型、功能及运行机 制,包括货币市场、资本市场等。

货币政策工具与目标

货币政策传导机制

分析货币政策如何通过金融市场传导 至实体经济,以及影响货币政策效果 的因素。

阐述货币政策的目标、工具(如利率 、存款准备金率等)及其实施方式。

04

国际宏观经济学

国际贸易与汇率制度

01

02

03

04国际贸易理论货币政与财政政策货币政策工具

包括公开市场操作、存款准备金率、利率等 ,用于调节货币供应量和市场利率。

高级宏观经济学课件

和政策措施

04

实现路径:自主创新、引进消 化吸收再创新、集成创新等

05

政策措施:加大科技研发投入

,优化创新生态环境,培养和

引进创新人才等

06

07 当前热点问题探 讨与未来发展趋 势预测

全球化背景下贸易保护主义抬头原因剖析

01

全球经济失衡与贸易 不平等

全球化进程中,各国经济发展不平衡 导致贸易不平等现象加剧,一些国家 为保护本国产业和就业机会,采取贸 易保护主义政策。

等阶段。

01

02

古典主义

强调市场自发调节和“看不见的手”的作用 ,主张经济自由放任。

凯恩斯主义

强调政府干预经济的必要性,通过财 政政策、货币政策等手段调节总需求

,以实现充分就业和经济增长。

03

04

货币主义

认为货币供应量的变化是引起经济波 动的主要原因,主张控制货币供应量 以稳定物价和经济增长。

理性预期学派

02

国际政治经济格局变 化

随着新兴经济体的崛起和国际力量对 比的变化,国际贸易规则和秩序受到 挑战,贸易保护主义成为一些国家维 护自身利益的手段。

03

国内政治压力与民粹 主义抬头

国内政治压力和民粹主义情绪上升, 使得一些国家的政府更加倾向于采取 贸易保护主义政策,以回应国内民众 诉求。

人工智能等新技术对劳动力市场影响研究

实证分析

运用计量经济学方法,对经济增 长进行实证分析,研究经济增长 的影响因素、趋势和周期性波动 等。

增长核算

通过对经济增长的核算,揭示经 济增长的结构性特征和可持续性 ,为政策制定提供科学依据。

经济发展阶段与特点

经济发展阶段

根据经济发展水平和结构特征,可分为传统 社会阶段、起飞准备阶段、起飞阶段和成熟 阶段等。

高级宏观经济学概览

高级宏观经济学概览1. 引言对任何一个初次接触高级宏观经济学的人而言,他的脑子里都充满了问号与感叹号。

在中级宏观经济学中,我们学到了简洁而又精炼的凯恩斯理论。

IS-LM模型与AD-AS 模型赋予了我们分析宏观经济问题的坐标。

在学过中级宏观经济学之后,我们充满了学习宏观经济学的信心——高级宏观经济学(Advanced Macroeconomics),应该就是在中级宏观经济学(Intermediate Macroeconomics)基础上的加深与推广,就像高级微观经济学那样只不过是再运用更高深的数学工具把中级微观讲过的东西重述一遍而已。

然而,当我们真正接触到高级宏观经济学之后,你会发现一切似乎都与预想的不同。

高级宏观与中级宏观之间似乎没有任何的联系,甚至分析问题的风格都大不相同。

中级中应用最为广泛的凯恩斯理论在高级中几乎难以找到身影。

取而代之的是一个个似乎没有什么关联的宏观经济学模型。

整个高级宏观经济学似乎更像一本散文集,而不是一个逻辑严密的学科。

难道高级宏观经济学真的是这般模样吗?是由一个个联系不大的模型组成的“故事集”吗?对于这个问题的正确回答应该为:“是!却又不是!”宏观经济学(以下提及宏观经济学时都指高级宏观经济学)确实是由一个个为解释特定宏观经济现象而写的模型组成的。

这些模型解释的对象可能差别很大,不同模型的设定也可能相差甚远——从这个意义上说,宏观经济学可以被看成是一个“故事集”。

但是,这些“故事”背后的思想是一致的,讲“故事”的方法也类似。

一个受过训练的经济学者完全可以很容易地从这些看似不同的模型背后追踪到诸模型间的联系。

如果能够看到这些模型间的联系,在高级宏观经济学的学习中就不会迷失方向了。

2. 现代主流宏观经济模型的共同特征强调“微观基础”与“一般均衡分析框架”是现代宏观经济学模型的两大主要特点,也是隐含在这些宏观模型背后的共同思想。

为什么要强调这两点?中级宏观经济学中的凯恩斯理论、IS-LM模型、AS-AD模型有什么不好?2.1 为什么宏观模型需要微观基础?所谓宏观模型要有微观基础,指的是在进行宏观分析时必须从经济个体的最优化问题出发。

高级宏观经济学完整教学课件

劳动力市场与收入分配研究

劳动力市场均衡与失业问题

探讨劳动力市场的供求关系、均衡工资率的决定以及失业现象的原因和对策。

收入分配理论与政策实践

研究收入分配的理论基础、政策工具及其在实践中的应用。

劳动力市场与收入分配的互动关系

分析劳动力市场状况对收入分配格局的影响,以及收入分配政策对劳动力市场的调节作用。

索洛增长模型 内生增长理论

新古典增长理论 统一增长理论

探讨资本积累、技术进步与经济 增长之间的关系;

将技术进步、人口增长和政府政 策等因素纳入分析框架;

经济周期理论

凯恩斯主义经济周期理论

强调总需求变动在经济周期中的作用;

货币主义经济周期理论

认为货币供应量的变化是经济周期波动的主要原因;

实际经济周期理论

掌握高级宏观经济学的基 本概念、理论和方法,了 解宏观经济现象和问题。

能力目标

能够运用高级宏观经济学 的理论和方法分析宏观经 济问题,提出相应的政策 建议。

素质目标

培养学生的宏观经济思维 能力和创新精神,提高学 生的综合素质。

课程安排与考核方式

课程安排

本课程共分为导论、经济增长、经济周期与波动、 通货膨胀与失业、开放经济下的宏观经济学等五个 部分,每个部分包含多个章节和专题。

模型应用

展示DSGE模型在宏观经济政策分 析、经济周期和经济增长等领域 的应用,以及模型的扩展和改进 方向。

计量经济学方法

时间序列分析

介绍时间序列数据的基本概念和统计性质,以及平稳性检验、单位根检验和协整等分析 方法。

面板数据分析

阐述面板数据的特点和优势,以及固定效应模型、随机效应模型和动态面板数据模型等 分析方法。

罗默高级宏观经济学讲义PPT课件

通过分析宏观经济运行规律,为政府 制定经济政策提供理论依据,以实现 经济增长、充分就业、物价稳定等宏 观经济目标。

罗默高级宏观经济学特点

微观基础

强调宏观经济理论的微观基础,将宏观经 济现象与微观经济主体的行为联系起来。

动态分析

注重动态分析,研究经济变量随时间的变 化及其相互关系。

一般均衡

强调一般均衡分析,考虑所有市场和经济 主体的相互作用。

0 生态文明建设 4加强生态文明建设,推动形谢谢您的聆听

THANKS

科技政策

加大科技创新投入,提高 自主创新能力,推动科技 进步和产业升级。

产业政策

制定符合国情的产业政策 ,优化产业结构,提高产 业竞争力。

教育政策

深化教育改革,提高教育 质量,培养创新型人才, 促进人力资源开发。

实施效果评估

建立政策评估体系,对政 策实施效果进行跟踪评估 ,及时调整完善政策。

社会保障制度改革方向探讨

货币政策传导机制及效果评估

传导机制

货币政策通过影响金融市场和金融机构的行为,进而影响实体经济中的投资、消费和进出口等活动。

效果评估

通过比较政策实施前后的经济指标变化,评估货币政策的实际效果。评估方法包括计量经济学模型分 析、历史比较分析等。同时,需要关注货币政策的时滞效应和不确定性因素,以便及时调整政策方向 和力度。

金融监管体制改革方向探讨

现有监管体制存在的问题

包括监管空白、监管重叠、监管滞后等问题,这些问题影响了金融监管的效果和效率。

改革方向

针对现有监管体制存在的问题,可以从明确监管职责、加强监管协调、完善监管法规等 方面入手进行改革,以提高金融监管的科学性和有效性。同时,还应加强国际金融监管

2024年罗默《高级宏观经济学》课件

罗默《高级宏观经济学》课件罗默的《高级宏观经济学》课件一、引言罗默的《高级宏观经济学》是一本在学术界广受推崇的经济学教材,深入浅出地介绍了宏观经济学的基本理论和分析方法。

本书共分为两个部分,第一部分主要讨论宏观经济学的微观基础,包括消费者行为、生产者行为、市场均衡和一般均衡等;第二部分则重点介绍宏观经济学的核心议题,如经济增长、失业、通货膨胀、经济周期等。

本课件旨在帮助读者更好地理解和掌握罗默的《高级宏观经济学》的内容,为宏观经济学的学习和研究提供有益的参考。

二、微观基础1.消费者行为罗默认为,消费者行为是宏观经济学微观基础的重要组成部分。

消费者的目标是实现效用最大化,即在预算约束下,选择一组商品和服务,使得总效用达到最大。

为此,罗默介绍了无差异曲线、预算线等概念,以及如何通过求解拉格朗日函数来找到消费者最优消费组合的方法。

2.生产者行为生产者行为是宏观经济学微观基础的另一个重要组成部分。

罗默认为,生产者的目标是实现利润最大化,即在生产技术、要素价格和市场价格的约束下,选择一组生产要素和产量,使得总利润达到最大。

罗默详细介绍了生产函数、成本函数、利润函数等概念,以及如何通过求解拉格朗日函数来找到生产者最优生产组合的方法。

3.市场均衡和一般均衡罗默认为,市场均衡是宏观经济学的核心概念之一。

市场均衡指的是在某一市场价格下,市场需求等于市场供给。

罗默介绍了如何通过供求曲线来分析市场均衡,以及市场均衡的稳定性条件。

罗默还介绍了一般均衡理论,即在一个包含多个市场和多种商品的体系中,各个市场之间相互影响,形成一个稳定的均衡状态。

三、核心议题1.经济增长罗默认为,经济增长是宏观经济学研究的核心议题之一。

经济增长指的是一个国家或地区在一定时期内,实际产出水平持续提高的过程。

罗默详细介绍了经济增长的源泉,包括技术进步、资本积累、劳动力增长等,并分析了不同增长模型的特点和适用条件。

2.失业罗默认为,失业是宏观经济学的另一个核心议题。

高级宏观经济学的数学预备知识经典总结

高级宏观经济学的数学预备知识经典总结数学预备知识本章讲述若干数学预备知识,包括导数及其应用、静态优化、积分、微分方程、差分方程以及相位图分析等内容。

这些预备性的数学知识对于学习高级宏观经济学是必须的,但是在微观经济学、数理经济学、时间序列分析、高等数学等课程中有详细的讨论,在这里我们只是将与我们后面的学习有关的知识要点罗列在一起并在必要时做出一定的经济解释。

这里的数学知识只是与动态优化相关的部分,对于学习高级宏观经济学必须的其他数学知识并未涉及,特别是时间序列、概率论等知识。

第一节 导数及其应用一、导数有函数()f q π=,导数就是111()()limlim q q q f q q f q d dqq qππ∆→∞∆→∞+∆-∆==∆∆。

导数的经济含义是:边际量、q 变动一单位时π变动的大小、q 对π的变动速率。

二、常用求导公式(1)f b =为常数,0df dbdx dx ==; (2)b 为常数,(())d bf x dfb bf dx dx '==; (3)b 为常数,1bb dx bx dx-=; (4)1(ln )x x'=; (5)()ln x x a a a '=;(6)()x x e e '=; (7)()f g f g '''+=+; (8)()fg f g fg '''=+;(9)2()f f g fg g g''-'=; (10)链式法则:(),()y f x x g z dy dy dxdz dx dz===【例题1-1】:求下面各题的导数。

(1)32 3y x y x '=⇒= (2)34 3y x y x --'=⇒=-(3)23 25621212(25)z y y x dz d z dy y y x dx dy dx==+'=⋅=⨯==+(4)()()ax ax ax de de d ax e a dx d ax dx=⋅=⋅ 练习:求导数[]ln()d ax dx、[]ln ()d x t dt、2(ln )d x dx三、二阶导数二阶导数表示边际量的变化速率,可用如下方式表示:22(),,()d y d dy f x dx dx dx''四、微分22(),[]()y f x dy f dx d f dx d dy d y dx f dx dx f dx dx'=='''''==== 导数是微商。

高级宏观经济学

为了维护金融市场的稳定和公平,防止金融风险和泡沫的产生,政府和相关监管机构需要对金融市场进行严 格的监管和管理。监管措施包括制定和执行相关法律法规、建立风险预警和处置机制、加强信息披露和透明 度建设等。

04

财政政策与货币政策 实践

财政政策目标与手段

经济增长

通过公共支出和减税等 手段刺激总需求,促进

课程要求

学生需要具备扎实的微观经济学和初 级宏观经济学基础,熟悉基本的数学 和统计工具。同时,学生需要积极参 与课堂讨论和案例分析,提高分析和 解决问题的能力。

02

微观基础与宏观现象

消费者行为与企业决策

消费者行为理论

研究消费者如何在有限的收入下,通 过对商品和服务的消费选择,以最大 化其效用或满足程度。

未来高级宏观经济学将更加注重微观经济基 础与宏观经济的结合,从微观个体行为出发 解释宏观经济现象。

实证研究与理论模型的融合

随着大数据和计量经济学的发展,实证研究与理论 模型的融合将成为未来高级宏观经济学研究的重要 趋势。

国际视野下的宏观经济研 究

在全球化背景下,国际视野下的宏观经济研 究将越来越受到重视,包括国际经济周期、 国际经济政策协调等问题。

对未来学习和研究建议

深入掌握高级宏观经济学基础理论

只有深入掌握基础理论,才能更好地理解和分析宏观经济现象和问题 。

关注国际前沿动态

关注国际前沿动态,了解最新研究成果和方法,有助于拓宽研究视野 和提高研究水平。

强化实证研究能力

提高实证研究能力,掌握现代计量经济学方法和大数据分析技术,对 于深入研究宏观经济问题具有重要意义。

高级宏观经济学

contents

目录

• 引言 • 微观基础与宏观现象 • 货币、银行与金融市场 • 财政政策与货币政策实践 • 国际经济与汇率制度选择

高级宏观经济学1

面对复杂多变的国内外环境,各国将 加强宏观政策协调与创新,以应对各 种挑战。

THANKS

由于经济结构变化、产业升级 等原因导致的长期、全局性失

业。

03

周期性失业

由于经济周期波动、总需求不 足等原因导致的周期性、普遍

性失业。

通货膨胀概念及衡量指标

通货膨胀定义

01

指物价普遍、持续上涨的现象,即货币购买力不断下降的过程

。

衡量指标

02

消费者价格指数(CPI)、生产者价格指数(PPI)、GDP平减

合理规划财政支出,优 化支出结构,降低不必 要的开支。

调整税收政策,根据经 济状况和社会需求,适 当增减税收。

加强财政监管,提高财 政资金使用效率,减少 浪费和腐败现象。

财政政策工具选择与效果评估

财政政策工具选择

财政政策工具主要包括政府支出、税收和公债等。在选择财政政策 工具时,需要考虑以下因素

经济周期

扩大进口,满足国内消费升级和产业升 级需求。

政策调整方向

优化出口结构,提高高附加值产品出口 比重。

汇率制度选择与改革路径探讨

改革路径探讨

汇率制度选择:根据国情和国际 经济环境,选择适合本国经济发 展的汇率制度,如固定汇率制、 浮动汇率制等。

逐步推进汇率市场化改革,增强 汇率弹性。

完善外汇市场基础设施,提高市 场透明度和效率。

加强国际政策协调,避免汇率剧 烈波动对全球经济造成冲击。

国际金融市场波动对国内经济影响

国际金融市场波动

受全球经济形势、地缘政治风险、 主要经济体政策调整等因素影响,

国际金融市场波动可能加剧。

资本流动

国际金融市场波动可能导致资本异 常流动,影响国内金融市场稳定和

高级宏观经济学教案

高级宏观经济学教案第一章:引言1.1 宏观经济学的定义与范围解释宏观经济学的概念及其研究的范围强调宏观经济学在经济学中的重要性1.2 宏观经济学的主要内容介绍宏观经济学的主要研究内容,如国民收入的测量、通货膨胀、失业、经济增长等解释宏观经济学的基本模型和理论框架1.3 宏观经济学的研究方法介绍宏观经济学的研究方法,如实证分析、计量经济学、政策分析等强调实证研究和理论研究在宏观经济学中的结合1.4 宏观经济学的历史发展概述宏观经济学的历史发展,从古典经济学到现代宏观经济学的发展过程介绍主要经济学家及其对宏观经济学的贡献第二章:国民收入的测量2.1 国内生产总值(GDP)的测量解释国内生产总值的概念及其重要性介绍GDP的测量方法,如生产方法、收入方法和支出方法2.2 国民收入的构成分析国民收入的构成,包括消费、投资、政府支出和净出口解释各种构成部分对国民收入的影响2.3 国民收入的波动与周期介绍国民收入波动的概念和原因分析经济周期及其对国民收入的影响2.4 国民收入的预测与展望介绍国民收入预测的方法和工具强调预测国民收入的重要性及其在政策制定中的应用第三章:通货膨胀与失业3.1 通货膨胀的概念与测量解释通货膨胀的概念及其测量方法分析通货膨胀的原因和影响3.2 失业的概念与测量解释失业的概念及其测量方法分析失业的原因和影响3.3 通货膨胀与失业的关系介绍通货膨胀与失业之间的关系,如菲利普斯曲线分析通货膨胀与失业之间的权衡和平衡3.4 通货膨胀与失业的政策应对讨论应对通货膨胀和失业的政策措施,如货币政策、财政政策、收入政策等分析不同政策对通货膨胀和失业的影响及其局限性第四章:经济增长4.1 经济增长的概念与测量解释经济增长的概念及其测量方法强调经济增长的重要性及其对国家发展的影响4.2 经济增长的因素分析影响经济增长的主要因素,如资本积累、技术进步、人口增长等强调人力资源开发和教育培训对经济增长的重要性4.3 经济增长模型介绍经济增长的基本模型,如索洛模型、新古典增长模型等分析不同模型对经济增长的解释和预测能力4.4 经济增长的政策选择讨论实现经济增长的政策选择,如经济发展战略、产业结构调整、技术创新等分析不同政策对经济增长的影响及其局限性第五章:宏观经济政策5.1 宏观经济政策的目标介绍宏观经济政策的主要目标,如稳定物价、促进就业、保持经济增长等强调宏观经济政策目标的平衡与协调5.2 财政政策解释财政政策的概念及其工具,如政府支出、税收等分析财政政策对宏观经济的影响及其局限性5.3 货币政策解释货币政策的概念及其工具,如利率、货币供应量等分析货币政策对宏观经济的影响及其局限性5.4 宏观经济政策的协调与评价讨论宏观经济政策的协调与评价方法强调宏观经济政策在实际应用中的挑战和问题第六章:开放宏观经济学6.1 国际贸易的基本理论与政策介绍国际贸易的基本理论,如比较优势理论、要素禀赋理论等分析国际贸易政策,如关税、配额、补贴等对国家经济的影响6.2 汇率与外汇市场解释汇率的概念及其决定机制分析外汇市场的基本原理和汇率变动的影响因素6.3 国际金融市场介绍国际金融市场的基本结构与功能分析国际金融市场对国家经济的影响及其风险6.4 宏观经济政策的国际协调讨论宏观经济政策在国际间的协调与合作强调国际经济组织如IMF、世界银行等在协调宏观经济政策中的作用第七章:经济周期与宏观经济政策7.1 经济周期的概念与类型解释经济周期的概念及其类型,如古典周期、Keynesian周期等强调经济周期对国家经济的影响7.2 经济周期的成因与预测分析经济周期的成因,如投资、消费、货币等因素介绍经济周期的预测方法与工具7.3 宏观经济政策在经济周期中的作用讨论宏观经济政策在经济周期中的调整与应对强调反周期政策在稳定国家经济中的重要性7.4 宏观经济政策的局限性与挑战分析宏观经济政策在实际应用中的局限性与挑战探讨改进宏观经济政策的效果与方法第八章:劳动力市场与失业政策8.1 劳动力市场的基本理论与实证分析介绍劳动力市场的基本理论,如市场均衡模型、信号理论等分析劳动力市场的实证数据与现象,如失业率、工资水平等8.2 失业的原因与影响解释失业的原因,如需求不足、结构性失业等强调失业对个人与社会的影响8.3 失业政策的设计与评估讨论失业政策的设计与实施,如失业救济、职业培训等分析失业政策的评估方法与效果8.4 失业问题的国际比较与启示进行失业问题的国际比较,了解不同国家失业政策的差异借鉴国际经验,为我国失业问题的解决提供启示第九章:宏观经济学中的数学模型9.1 数学模型在宏观经济学中的应用介绍数学模型在宏观经济学中的基本作用与方法强调数学模型在表述与分析宏观经济问题中的优势9.2 宏观经济学中的基本数学工具分析宏观经济学中常用的数学工具,如微积分、线性代数等强调数学模型在宏观经济学中的重要性9.3 宏观经济学经典数学模型解析解析宏观经济学中的经典数学模型,如IS-LM模型、AD-AS模型等强调不同数学模型在分析宏观经济问题中的适用性与局限性9.4 数学模型在宏观经济学教学与研究中的应用讨论数学模型在宏观经济学教学与研究中的应用与实践强调数学模型在培养宏观经济学人才中的作用第十章:高级宏观经济学的前沿问题10.1 全球化与宏观经济学探讨全球化对宏观经济学的影响与挑战分析全球化背景下的宏观经济政策选择与调整10.2 经济增长与发展的前沿问题介绍经济增长与发展的前沿问题,如创新、人力资本等强调宏观经济学在解决经济增长与发展问题中的作用10.3 宏观经济学与环境问题的关联分析宏观经济学与环境问题的关联,如气候变化、资源约束等强调可持续发展的理念在宏观经济政策中的重要性10.4 宏观经济学在未来经济发展中的角色展望宏观经济学在未来经济发展中的角色与挑战强调宏观经济学在应对经济发展新问题时的重要性和改进方向重点和难点解析1. 第六章:开放宏观经济学中的“汇率与外汇市场”环节。

高级宏观经济学知识点总结

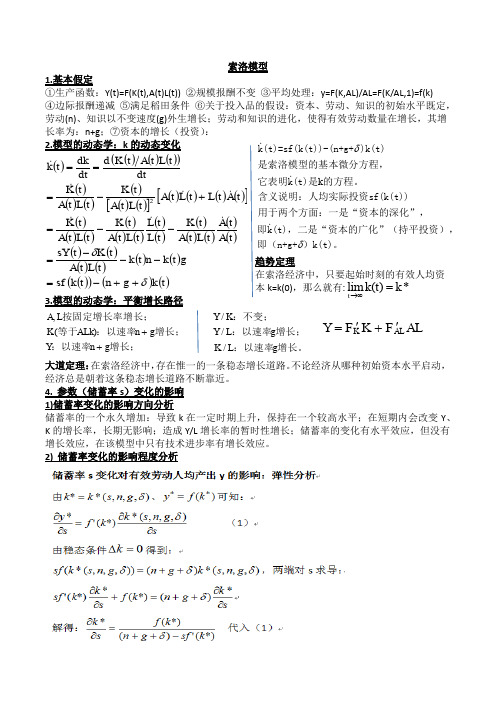

增长;:以速率增长;:以速率等于按固定增长率增长;g n Y g n ALk K L A ++)(,增长。

:以速率增长;:以速率:不变;g L K g L Y K Y ///索洛模型1.基本假定Y(t)=F(K(t),A(t)L(t)) ②规模报酬不变 ③平均处理:y=F(K,AL)/AL=F(K/AL,1)=f(k)④边际报酬递减 ⑤满足稻田条件 ⑥关于投入品的假设:资本、劳动、知识的初始水平既定,劳动(n)、知识以不变速度(g)外生增长;劳动和知识的进化,使得有效劳动数量在增长,其增长率为:n+g ;⑦资本的增长(投资): 2.模型的动态学:k 的动态变化趋势定理在索洛经济中,只要起始时刻的有效人均资 本k=k(0),那么就有: 3.模型的动态学:平衡增长路径大道定理:在索洛经济中,存在惟一的一条稳态增长道路。

不论经济从哪种初始资本水平启动,经济总是朝着这条稳态增长道路不断靠近。

4. 参数(储蓄率s )变化的影响 1)储蓄率变化的影响方向分析储蓄率的一个永久增加:导致k 在一定时期上升,保持在一个较高水平;在短期内会改变Y 、K 的增长率,长期无影响;造成Y/L 增长率的暂时性增长;储蓄率的变化有水平效应,但没有增长效应,在该模型中只有技术进步率有增长效应。

2) 储蓄率变化的影响程度分析()()()()()()()()()()()[]()()()()[]()()()()()()()()()()()()()()()()()()()()()()()t k g n t k sf g t k n t k t L t A t K t sY t A t At L t A t K t L t L t L t A t K t L t A t K t A t L t L t A t L t A t K t L t A t K dtt L t A t K d dt dk t k δδ++-=---=--=+-=== 2k δδk(t)=sf(k(t))-(n+g+)k(t)是索洛模型的基本微分方程,它表明k(t)是的方程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

a1 yt+1 + a2 yt + xt =0

(2)

微分方程根据是否显含时间分为自控方程和非自控的两种类型。如果微分 方程不显含时间变量,则称微分方程是自控的,否则称为非自控的。

定义 1.1.1 定常状态或定态(不动点、休止点或均衡) 动态系统的常数

2

解称为系统的定态(Stationary State)。在离散系统中,y(t + 1) =g( y(t) ),若 y ∈Y

是 g( )的不动点(Fixed Point),即若存在 y =g( y ),则称点 y 为定态。对于连续系

而它就等于这个函数本身。因此该式左边的项的原函数等于 eat y(t)+ b0 。

第三,计算(4)式右边的积分,记住要加上另一个常数项 b1 。注意这个积分

是一个 t 的函数,我们仍用 x(t)+ b1 表示。由于 x(t)是一个已知的时间函数,所以 x(t)也是一个已知的时间函数。

第四,两边同乘以 e−at 以得到 y(t):

∫ ∫ eat[ y(t) + ay(t)]dt =- eat x(t)dt

eat 项被称为积分因子。之所以乘上积分因子原因是这样左边积分号内的项

就变成了 eat y(t)对时间的导数:

( d dt )[ eat y(t)+ b0 ]= eat [ y(t) + a y(t)]

(4)

其中 b0 是一任意常数。注意(4)式左边的积分是某个函数的导数的积分,因

通过方程的解确定的 y(t) 的动态路径,称为方程或系统的流(Flow)。直观

上,系统的流是与系统的初始值(简称初值)和参数是相关的。对离散方程(2),

我们很容易验证这一点。假定: y(t + 1) =f( y(t) ,t,α )

两边减去 y(t) ,得到:

Δy(t) = y(t + 1) - y(t) =f( y(t) ,t,α )- y(t)

第一章 动态分析的数学基础

本章主要介绍与 Romer 的高级宏观经济学直接相关的数学基础,主要包括 动态系统、动态最优化原理。

第一节 动态系统基本理论

一、基本概念

(一)基本概念

变量为导数的方程称为微分方程。如果方程只有一个变量,则被称为常微 分方程(ODE),否则,称为偏微分方程。ODE 的阶是方程中最高阶导数的阶数, 如一个 ODE 的最高阶导数为 n 阶,则称它是一个 n 阶 ODE。当方程的函数关系 是线性时,就称为线性 ODE。如果方程涉及到多个变量的微分方程组,并且被 解释变量为时间,我们称该方程组为动态系统。经济学中大量的问题涉及的都是 经济现象在时间上的演变特征,动态系统成为分析这类问题的有力工具。

保号。证明思路:f(y)在 y 线性展开,并利用定理 1.1.3 证明。

(三)求解方法

下面我们讨论微分方程的求解问题,求解方法主要包括图形法、解析法和数 值分析,数值分析一般要借助熟悉软件,如 Matlab,这里主要讨论前两种方法。

1、图形法

考虑一个如下形式的自控微分方程:

y(t) =f( y(t) )

统, y =f(y),若存在 y ∈Y 满足 f( y )=0,则称点 y 为定态。

给定状态向量或变量的定态,自然就要涉及到定态点的稳定性,也就是当系 统在休止点附近受到冲击时,系统能否回到均衡点。正式地:

定义 1.1.2 稳定性 令 y 是系统(CS) y =f(y)的非孤立的定常状态,若对

任意给定 ε 0,存在某个实数δ ∈(0,ε ],

f(y)

y1

y2

y3

y

y ≺0

图 4 纯量连续系统的相图

显然,图 4 有 3 个定常状态 y1 、y2 和 y3 ,对 y1 ,当 y 位于附近右侧时,y ≺ 0, y 递减,使得 y 不断从右侧向 y1 靠拢。相反,当 y 位于附近左侧时, y 0,y 递 增,同样使得 y 不断从左侧向 y1 靠拢。最终都将收敛于 y1 。对 y2 ,当 y 位于附 近右侧时, y 0,y 递增,使得 y 不断从右侧远离 y2 。相反,当 y 位于附近左 侧时,y ≺ 0,y 递减,同样使得 y 不断从左侧远离 y2 。最终都将远离于 y2 。对 y3 , 同样可以分析具有与 y1 的性质,是系统的局部稳定点。由此有如下定理:

若 a ≺ 0,可进行类似的分析,此时,f( )的图形是一条具有负斜率的直线, 且在 y ∗ =b/a 处与横轴相交,如图 5.b。同样,若在某个时刻 t= t0 ,y(t0 ) = y ∗ 处 于稳态水平,则 y(t) =0,y(t) 也不随时间的变化而变化, y(t) 永远停留在 y ∗ 上, 即达到稳态。

方程(1)中,若 x(t) = a3 为一常数,则(1)就是自控的,经济学中涉及到

的宏观动态系统基本上主要是这类自控模型。进一步,若 x(t) =0,则方程(1)

称为齐次方程,简称齐次的。 动态微分方程研究的主要问题是解的存在性和如何具体求出具体的动态路

径。不是所有的微分方程都能求解,本节主要讨论的是可求解的常微分方程。

定理 1.1.3 稳态定理 纯量方程 y =f(y)的定常状态是稳定的充要条件是: 若存在某个δ 0,使得 y 属于以 y 为中心的某个邻域,即 y∈ Bδ ( y) ,有:

(y- y )f(y) ≺ 0

3

若存在某个δ 0,使得对( y -δ , y +δ )中所有 y,有:

(y- y )f(y) 0

的,因为对许多经济变量选择其最原始的初始边界可能是毫无意义的,同时在进 行经济分析与决策时,有时我们希望边界条件能反映所需的期望信息和相关的均 衡选择。

(二)稳态性质

微分方程一般都有无数个解,这些解的动态性质是收敛的或是发散的,对解 释经济现象是非常重要的,有一类特殊的解—常数解在分析动态系统的渐近行为 时具有重要的作用。我们给出相关的定义。

(4)

其中 f 是已知函数,既可以是线性的,也可以不是线性的。 为了利用图形求解,我们将 f 看作是关于 y 的函数,并以横轴表示 y 的大小,

纵轴则代表 f( )和 y ,由于 y 是 y 关于时间的导数,所以当 y 0 时,y 值是递增

的;当 y ≺ 0 时,y 值则递减。 为了说明这一点,考虑一个简单的线性形式: y(t) =f( y(t) )=a y(t) -b 其中 a 和 b 都是常数。 若 a 0,f( )的图形是一条具有正斜率的直线,且在 y ∗ =b/a 处与横轴相交,

图 5.c 描述的是非线性函数的动态,该函数有两个稳态,可以分析其中一个 是稳定的,一个是不稳定的。

上述从几何的角度对稳态稳定性的判断虽然很直观,但是如果应用稳态定理 1.1.3,则更为简单。对情形 a,容易判断在 y ∗ 的某个邻域,有:

(y- y ∗ )f(y) 0

因此, y ∗ 是不稳定的。同样,对情形 b,也存在以 y ∗ 为中心的某个邻域,有:

若对某个 t0 , y(t0 ) − y ≺ δ ⇒ ∀ t ≥ t0 , y(t) − y ≺ ε ,则称 y 是系统(CS)

的稳定均衡。

若对在某点进入 Bδ

( y) 的任意解

y(t) 有, lim t→∞

y(t) =

y ,则称

y 是渐近稳定。

下面我们结合图 4 对定常状态的稳定性进行直观说明。

y

Δy(t) 衡量了 y(t) 在每一步的移动情况,箭头表示 y(t) 在每一步的移动方向,

沿着箭头的方向,就可以构造出系统的轨道。

y

y

y2

y(t) =f(y(t))

y1

y(t)

y0

t 图 2 离散时间的解轨道

t 图 3 连续时间的解轨道

动态方程或动态系统一般都有无数的解,所有这些解的集合称为系统的通 解。通解中每个特解对应状态变量(向量)在空间中的不同轨道,而我们往往对 其中的若干特解感兴趣,因此,需要对通解加上适当的附加条件,也就是通常的 初始条件(Initial Condition)。显然,每个轨道都依赖于初值和开始移动的时间。

但是,若 y(t0 ) 不处于稳态值上,若 y(t0 ) y ∗ , y(t0 ) 处于 y ∗ 的右侧, y(t) ≺ 0, y(t0 ) 随时间推移而趋于减小;若 y(t0 ) ≺ y ∗ ,则 y(t0 ) 处于 y ∗ 的左侧, y(t) 0, y(t0 ) 随时间推移而不断增加,这样,只要初始值 y(t0 ) ≠ y ∗ , y(t) 总 是向 y ∗ 靠近。

如图 5.a。若在某个时刻 t= t0 ,y(t0 ) = y ∗ 处于稳态水平,则 y(t) =0,所以,y(t) 不随时间的变化而变化,由此推断 y(t) 永远停留在 y ∗ 上,即达到稳态。

但是,若 y(t0 ) 不处于稳态值上,要么 y(t0 ) y ∗ ,或者 y(t0 ) ≺ y ∗ 。若 y(t0 ) y ∗ ,则 y(t0 ) 处于 y ∗ 的右侧, y(t) 0, y(t0 ) 随时间推移而不断增长;

(y- y ∗ )f(y) ≺ 0

因此, y ∗ 是稳定的。

对情形 5.c,邻域分析法更为合适一些,如在原点的某个邻域有:(y- y ∗ )f(y)

0,而在 y ∗ 的某个邻域则是:(y- y )f(y) ≺ 0,因此,前者是不稳定的,后者则

5

是稳定的。

2、解析解:常系数一阶线性微分方程

微分方程除了线性情形,一般不能够得出微分方程的闭式解,所以微分方程 的中心任务是讨论解的存在性和解的性质。这里,我们主要关心的是线性微分方 程的求解问题,对于各种情形的常微分方程的求解,《动态经济学方法》(龚六堂) 提供了一个简洁全面的介绍,下面主要以一个例子讨论常微分方程的求解问题。