美国会计准则中文版02 存货

US GAAP美国会计准则与CN GAAP中国会计准则具体差异 列表对比

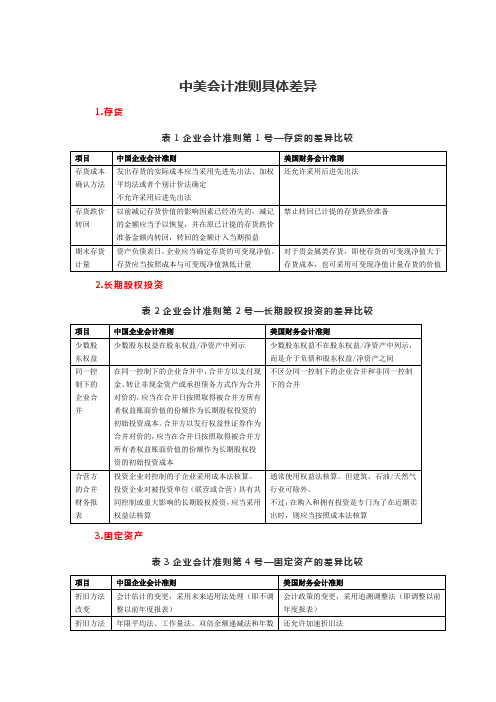

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

美国会计准则

美国会计准则(US GAAP)US GAAP是Generally Accepted Accounting Principles的缩写,指美国通用会计准则,US GAAP主要为美国公司或华尔街上市公司所采用。

它是由美国财务会计准则委员会(FASB)、会计师协会(APB)和证券交易委员会(SEC)在《意见书》和《公报》中所规定的会计准则、方法和程序所组成的。

US GAAP是一套官方的权威性的标准组合,是企业会计人员记录、汇总会计数据和编制会计报表所必须遵循,也是审计人员审核企业会计报表的依据。

US GAAP等效于IAS[国际会计标准]会计准则的制订美国会计准则的制订是依靠民间会计团体进行的。

第一个介入会计准则制订工作的民间机构是美国注册会计师协会(AICPA)的前身,美国会计师协会(AIA)所属的“会计程序委员会”(Committee on Accounting Procedure,简称CAP),它从1939年到1959年共发布了51份《会计研究公报》(Accounting Research Bulletins)。

1959年,CAP被会计原则委员会(Accounting Principles Board,简称APB)取代,从1962年到1973年共发布了31份《会计原则委员会意见书》(APB Opinions)和4份公告。

APB建立后,曾试图克服CAP在准则制订工作中存在的问题,但令人失望的是,这种愿望未曾得以实现。

1971年,由于各界对会计准则制订工作日益增长的不满,促使美国注册会计师准则制订了两个调研组进行审查。

其中,惠特调研组(Wheat Study Group)于1972年提出的《制订财务会计准则》的报告,导致了三个新机构的诞生:(1)财务会计准则委员会(Financial Accounting Standards Board,简称FASB),负责制订会计准则;(2)财务会计基金会(Financial Accounting Foundation,简称FAF),负责任命委员会成员和筹集经费;(3)财务会计准则咨询理事会(Financial Accounting Standards Advisory Council),负责提供咨询及有关服务。

国际会计准则第02号存货

国际会计准则第02号存货范围1.本号准则适用于按历史成本制度编制的财务报表对存货的会计处理,但不包括对如下项目的会计处理:(1)根据建筑合同所产生的在建工程,包括与此直接有关的劳务合同(见国际会计准则第11号“建筑合同”);(2)金融工具;(3)诸如牲畜、农产品、林产品、矿产品之类的生产者存货,在一定程度上它们是根据某些行业已经良好建立的实务按可变现净值加以计量的。

2.本号准则替代于1975年批准的国际会计准则第2号“在历史成本制度下对存货的估价和呈报”。

3.第1(3)段所提到的存货,在生产的某些阶段是用可变现净值加以计量的。

例如,当农作物已经取得丰收或矿产品已经得到提炼并且根据远期合同或政府担保销售不成问题,或者当存在着同类市场而可以忽视销售失败的风险时,就会发生这种情况。

这些存货不属于本号准则的范围。

定义4.本号准则所使用的下列术语,其规定的含义如下:存货,是指:(1)在正常经营过程为销售而持有的资产;(2)为这种销售而处在生产过程中的资产;(3)在生产或提供劳务过程中需要消耗的以材料和物料形式存在的资产。

可变见净值,是指在正常经营过程中估计销售价格减去完工和销售估计所需费用后的净额。

5.存货包括为再售目的而购入和持有的货物,例如包括由零售商购入并且为了再售而持有的商品,以及为了再售而持有的土地和其他不动产等。

此外,存货还包括企业已经生产完毕的制成品、正在生产的在制品和在生产过程中等待使用的材料和物料等。

在提供劳务的情况下,存货包括了如第16段所描述的劳务费用,对此费用企业尚未确认有关的收入(见国际会计准则第18号“收入”)。

存货的计量6.存货应按成本与可变现净值中的低者来加以计量。

存货的成本7.存货的成本应由使存货达到目前场所和状态所发生的采购成本、加工成本和其他成本所组成。

采购成本8.存货的采购成本由采购价格、进口税和其他税(企业随后从税务当局获得的退税除外)以及可以直接归属于购买制成品、材料和劳务的运输费、手续费和其他费用所组成。

美国会计准则中文版02 存货

1-1. 会计定义概述一般情况下,存货应该以成本(即原值)入帐,包括所有为存货的最终售出而花费的直接与间接的成本。

然而,在某些情况下,存货应以其他方式入帐。

比如,如果存货的原值大于其市场价值,该存货应以按照成本是市价孰低的原则,应以市价入帐,而因此产生的尚未实现的损失将计入当期的损益。

决定存货的销售成本的主要目标就是选择能正确反映当期利润的计价方法。

在某些情况下,为了确保销售成本计算的适当性,对某一部分存货选择一种发出计价方法,而对另一种存货可能采用另一种计价方法。

公认会计准则通常允许采用以下的成本计算方法:(会计研究公报43, Ch. 4, par. 6)1.先进先出法(FIFO):先进先出方法假设存货的流动是按照它们被采购的顺序进行的。

也就是说,先购入的存货先被发出。

FIFO方法使资产负债表上的存货成本更接近其重置成本,这是因为帐面余下的存货是最近购买的。

FIFO方法比较适用于那些存货易遭损坏或出现呆滞的行业,因为这样容易与存货的物流保持一致。

2.平均价格法:这种方法是用同一期间内所有相同货物的平均价格来计量该种存货成本。

通常,平均价格法包括加权平均法与移动加权平均法。

1)在加权平均法中,于每期期末,将当期能用于销售的所有存货的金额,除以能用于销售的所有存货的数量而得出存货的平均价格。

将平均价格乘以期末存货的数量就得到存货的期末余额,当期能用于销售的所有存货的金额减去存货的期末余额的则作为销售成本计入损益。

2)在移动加权平均法中,每次购入存货后(而不是在期末),就要计算出新的平均价格。

这样,每当一批存货被销售时,当时的平均价格就是销售成本的价格。

加权平均法通常用于实地盘存制的存货系统中,而移动加权平均法则用于永续盘存制的存货系统中。

美国会计准则允许使用上述两种方法的变种(只要运用恰当)。

此外,只要保持连续性,不同的计价方法可用于不同的存货类别。

尽管还有其他一系列的存货计价方法,如个别计价法和后进先出法(LIFO),但Makita 仅采用FIFO与平均价格法。

(完整版)中美会计准则具体差异

中美会计准则具体差异1.存货表 1 企业会计准则第 1 号—存货的差异比较2.长期股权投资表 2 企业会计准则第 2 号—长期股权投资的差异比较3.固定资产表 3 企业会计准则第 4 号—固定资产的差异比较4.无形资产表 4 企业会计准则第 6 号—无形资产的差异比较5.非货币资产交换表 5 企业会计准则第 7 号—非货币性资产交换的差异比较6.雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)表 6 企业会计准则第 9/10/11 号—雇员薪酬、福利、奖励差异的比较7.收入表 7企业会计准则第 14 号—收入的差异比较8.建造合同表 8 企业会计准则第 15 号—建造合同的差异比较9.政府补助表 9 企业会计准则第 16 号—政府补助的差异比较助的主 要形式业的资金。

比如, 财政部门拨付给企业用于购建 固定资产或进行技术改造的专项资金, 鼓励企业 安置职工就业而给予的奖励款项, 拨付企业的粮 食定额补贴, 拨付企业开展研发活动的研发经费 等 (二)财政贴息。

有两种方式:( 1)财政将贴 息资金直接拨付给受益企业;( 2 )财政将贴息 资金拨付给贷款银行, 由贷款银行以政策性优惠 利率向企业提供贷款(三)税收返还。

税收返还是政府按照国家有关 规定采取先征后返(退)、即征即退等办法向企 业返还的税款, 属于以税收优惠形式给予的一种 政府补助。

注:增值税出口退税不属于政府补助, 直接减征、 免征、 增加计税抵扣额、 抵免部分税额等形式不 在此列于购建固定资产或进行技术改造的专项资金, 鼓励企业安置就业, 鼓励企业对员工进行职业培训而给 予的奖励款项,拨付企业开展研发活动的研发经 费,鼓励企业发展环保项目等 (二)税收优惠。

含税收返还和税收减免,税收减 免虽未直接向企业无偿提供资金, 但并未改变企业 获得政府补偿的实质,因而也属于政府补偿 计量政府补助为货币性资产的, 应当按照收到或应收 的金额计量。

2. 国际会计准则中文版

国际会计准则2003年9月19日国际会计准则(IAS)目录Framework for the Preparation and Presentation of Financial Statements (3)Preface (24)Procedure and Objective of IASB (27)IAS 1: Presentation of Financial Statements (33)IAS 2: Inventories (55)IAS 7: Cash Flow Statements (62)IAS 8: Net Profit or Loss for the Period, Fundamental Errors and Changes in Accounting Policies (73)IAS 10: Events After the Balance Sheet Date (82)IAS 11: Construction Contracts (93)IAS 12: Income Taxes (101)IAS 14: Segment Reporting (134)IAS 15: Information Reflecting the Effects of Changing Prices (150)IAS 16: Property, Plant and Equipment (155)IAS 17: Leases (169)IAS 18: Revenue (180)IAS 19: Employee Benefits (188)IAS 20: Accounting for Government Grants and Disclosure of Government Assistance (227)IAS 21: The Effects of Changes in Foreign Exchange Rates (233)IAS 22: Business Combinations (244)IAS 23: Borrowing Costs (270)IAS 24: Related Party Disclosures (275)IAS 26: Accounting and Reporting by Retirement Benefit Plans (280)IAS 27: Consolidated Financial Statements (288)IAS 28: Investments in Associates (294)IAS 29: Financial Reporting in Hyperinflationary Economies (301)IAS 30: Disclosures in the Financial Statements of Banks and Similar Financial Institutions (308)IAS 31: Financial Reporting of Interests in Joint Ventures (319)IAS 32: Financial Instruments: Disclosure and Presentation (328)IAS 33: Earnings per Share (351)IAS 34: Interim Financial Reporting (365)IAS 35: Discontinuing Operations (376)IAS 36: Impairment of Assets (385)IAS 37: Provisions, Contingent Liabilities and Contingent Assets (410)IAS 38: Intangible Assets (426)IAS 39: Financial Instruments: Recognition and Measurement (452)IAS 40: Investment Property (504)IAS 41: Agriculture (520)Framework for the Preparation and Presentation of Financial Statements编制和呈报财务报表的基本框架The IASB Framework is a conceptual accounting framework that sets out the concepts that underlie the preparation and presentation of financial statements for external users. It was approved in 1989. The IASB Framework assists the IASB:l in the development of future International Accounting Standards and in its review of existing International Accounting Standards; andl in promoting the harmonisation of regulations, accounting standards and procedures relating to the presentation of financial statements by providing a basis for reducing the number of alternative accounting treatments permitted by International Accounting Standards.In addition, the Framework may assist:l preparers of financial statements in applying International Accounting Standards and in dealing with topics that have yet to form the subject of an International Accounting Standard;l auditors in forming an opinion as to whether financial statements conform with International Accounting Standards;l users of financial statements in interpreting the information contained in financial statements prepared in conformity with International Accounting Standards; andl those who are interested in the work of IASB, providing them with information about its approach to the formulation of accounting standards.The Framework is not an International Accounting Standard and does not define standards for any particular measurement or disclosure issue.In a limited number of cases there may be a conflict between the Framework and a requirement within an International Accounting Standard. In those cases where there is a conflict, the requirements of the International Accounting Standard prevail over those of the Framework.世界上许多企业都编制并且向外部使用者呈报财务报表。

(完整版)中美会计准则具体差异

通常不允许转回

商誉减值

先对不包含商誉的资产组的账面价值与可收回金额比较。再比较包含商誉的资产组的账面价值低于可收回金额的部分,确认商誉的减值损失。

可收回金额:资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者

分两步:

不区分同一控制下的ቤተ መጻሕፍቲ ባይዱ业合并和非同一控制下的合并

合营方的合并财务报表

投资企业对控制的子企业采用成本法核算。

投资企业对被投资单位(联营或合营)具有共同控制或重大影响的长期股权投资,应当采用权益法核算

通常使用权益法核算。但建筑、石油/天然气行业可除外。

不过,在购入和拥有投资是专门为了在近期卖出时,则应当按照成本法核算

以公允价值计量,确认利得或损失

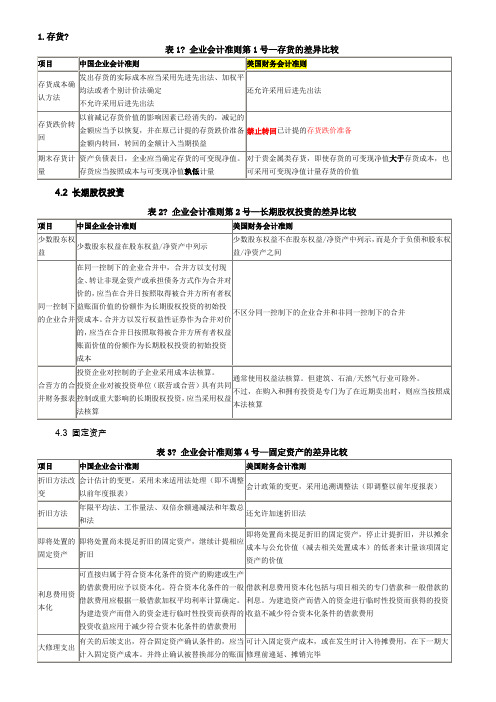

4.无形资产

表4企业会计准则第6号—无形资产的差异比较

项目

中国企业会计准则

美国财务会计准则

研究和开发费用

所有研发项目研究阶段的支出全部计入当期费用。

开发阶段支出如果符合特定标准(使用或出售的意图、技术可行、市场存在、资源支持)则予以资本化,确认为无形资产

通常所有研究和开发支出全部作为当期费用(除部分用于网站开发及内部使用的软件开发成本可以资本化)。

无形资产的摊销和减值

摊销方法应当反映与该项无形资产有关的经济利益的预期实现方式。无法可靠确定预期实现方式的,应当采用直线法摊销;使用寿命不确定的无形资产不应摊销。但应在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核

商誉不需进行摊销,但要进行减值测试

资产减值

通常不允许转回。

如果消耗性生物资产减值准备使用成本模式,在其影响因素已经消失时,可以转回原已计提的跌价准备金

国际会计准则(中文版)【完整版】

国际会计准则(中文版)【完整版】(文档可以直接使用,也可根据实际需要修订后使用,可编辑放心下载)国际会计准那么〔中文版〕国际会计准那么〔中文版〕International Accounting Standards Chinese Edition目录7>1国际会计准那么第1号--会计政策的揭示4国际会计准那么第2号--存货10国际会计准那么第3号--已失效10国际会计准那么第4号--折旧会计13国际会计准那么第5号--已失效13国际会计准那么第6号--已失效13国际会计准那么第7号--现金流量表21国际会计准那么第8号--本期净损益、根本错误和会计政策的变更29国际会计准那么第9号--研究和开发费用35国际会计准那么第10号--或有事项和资产负债表日以后发生的事项39国际会计准那么第11号--建筑合同46国际会计准那么第12号--所得税会计53国际会计准那么第13号--已失效54国际会计准那么第14号--按分部报告财务信息58国际会计准那么第15号--反映价格变动影响的信息61国际会计准那么第16号--不动产、厂房和设备73国际会计准那么第17号--租赁会计82国际会计准那么第18号--收入89国际会计准那么第19号--退休金费用97国际会计准那么第20号--政府补助会计和对政府援助的揭示103国际会计准那么第21号--外汇汇率变动的影响111国际会计准那么第22号--企业合并124国际会计准那么第23号--借款费用128国际会计准那么第24号--对关联者的揭示132国际会计准那么第25号--投资会计140国际会计准那么第26号--退休金方案的会计和报告147国际会计准那么第27号--合并财务报表和对附属公司投资的会计152国际会计准那么第28号--对联营企业投资的会计156国际会计准那么第29号--在恶性通货膨胀经济中的财务报告161国际会计准那么第30号--银行和类似金融机构财务报表应揭示的信息171国际会计准那么第31号--合营中权益的财务报告178国际会计准那么第32号--金融工具:揭示和呈报197国际会计准那么第33号--每股收益208国际会计准那么第34号--中期财务报告216国际会计准那么第35号--中止经营223国际会计准那么第36号--资产减值242国际会计准那么第37号--准备、或有负债和或有资产255国际会计准那么第38号--无形资产275国际会计准那么第39号--金融工具:确认和计量313国际会计准那么第40号--投资性房地产325国际会计准那么第41号--农业国际会计准那么第1号--会计政策的揭示〔1975年1月公布,1994年11月格式重排〕范围13>.在揭示编制和呈报财务报表所采用的所有重要会计政策时,应该应用本号准那么。

US-GAAP美国会计准则与CN-GAAP中国会计准则具体差异-列表对比

1.存货?

4.2 长期股权投资

4.3 固定资产

表3? 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4? 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5? 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6? 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8? 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9? 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11? 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12? 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13? 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

4.15 中期财务报告

表15? 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露。

美国 GAAP 下的存货会计处理及案例分析

美国 GAAP 下的存货会计处理及案例分析存货是企业在经营过程中持有的用于出售的产品、原材料或未完工产品。

在美国,企业需要遵守通用会计准则(Generally Accepted Accounting Principles, GAAP)来处理存货的会计事项。

本文将探讨美国 GAAP 下的存货会计处理方法,并通过案例分析来加深对其应用的理解。

一、存货会计处理方法1. 费用加计入库根据美国 GAAP,企业在购入存货时,除了支付购货成本外,还应计入与存货相关的费用,如运输费、包装费等。

这些费用需要根据与货物交付有关的事实进行分摊。

具体而言,当存货被收购时,与其相关的直接成本(如货物本身成本、进口关税等)以及间接成本(如质量检测费用、存储费用等)都应计入存货成本。

通过将这些费用加计入存货成本,企业能够更准确地反映存货的真实成本。

2. 存货估计市场价值下降准备如果存货的市场价值低于其成本,根据美国 GAAP,企业需要准备一个存货估计市场价值下降准备(Inventory Valuation Allowance)。

这样做的目的是保守地估计存货的实际价值,防止潜在的存货价值下降风险。

企业可以使用多种方法来估计存货的市场价值,如市场比较法、销售价格减去变动成本法等。

无论采用何种方法,估计存货的市场价值下降准备时,需要综合考虑多个因素,如市场需求、产品陈列期限、陈列方式等。

通过准备存货估计市场价值下降准备,企业能够更准确地反映存货的实际价值。

二、案例分析以一家制造业公司为例,该公司在生产过程中需要购买原材料,并将其加工成成品后出售。

下面将对该公司在美国 GAAP 下的存货会计处理进行案例分析。

假设该公司在某一期间内购买了一批原材料,购货成本为10,000美元,并支付了1,000美元的运输费用和500美元的包装费用。

根据美国GAAP,该公司应将这些费用加计入存货的成本。

因此,该公司在会计记录中应将存货成本记为11,500美元。

《中美会计准则差异(中英文对照)》

US GAAP美国会计制度

Similar to PRC accounting regulations. 与中国企业会计制度相似。 Subsequent revaluations are prohibited. 不允许按重新估计的价值入帐。

Fixed Assets – Depreciation 固定资产-折旧

Changes in Accounting Policies, Estimates and Correction of Errors

会计政策、会计估计变更和会计差错更正 PRC中国企业会计制度

Change in accounting policies – retroactive / prospective treatment, depending on the specific standard; 会计政策变更-根据具体标准决定 采用追溯调整法或未来适用法。 Change in accounting estimate – prospective treatment; 会计估计变更-未来使用法。 Correction of Errors – retroactive treatment. 会计差错更正-追溯调整法。

Similarities共同点

Basic Concepts and Qualitative Characteristics 基本概念与性质特征

PRC中国企业会计制度

Validity, Accuracy, Completeness and Timeliness合法,准确,完整, 及时 Consistency 一贯性 Accrual Basis of Accounting 权责发生制 Matching Principle配比原则 Going Concern Assumption 持续经营假设

中美会计准则-中文版

主要内容

中美会计准则概述

中美会计准则差异概览

• 注:本讲解为一般介绍,仅概括要点,因此不能替代专业咨询。

2

2

第一部分

中美会计准则概述

3

3

中美会计准则概述

中国新会计准则(CAS)由财政部于2006年2月15日颁布,由修订后的 基本准则和16项具体准则以及22项新的具体准则组成,在中国旧准 则的基础上,进一步扩展到金融、保险、石油天然气开采以及农业 等行业领域,首次形成了较为完整的会计准则体系, 基本实现了与国 际财务报告准则(IFRS)的趋同. 美国财务会计准则委员会(FASB – Financial Accounting Standards Board)一直领导着世界会计潮流的走向, 美国会计准则(US GAAP)被 公认为世界范围内影响最大的会计模式.

美国会计准则

16

16

收入(2)

中国新会计准则

现金折扣, 商业折扣, 销售折让

• 现金折扣:在实际发生时计 入当期损益-财务费用; • 商业折扣:按照扣除商业折 扣后的金额确定销售收入金 额; • 销售折让:已经确认销售收 入的售出商品发生销售折让 的, 应当在发生时冲减当 期的销售收入(不追溯). • 财务报表列示: 采用总收入到 净收入法.(Gross to Net Method)

11

无形资产(2)

中国新会计准则

土地使用权

• 企业取得的土地使用权一 般确认为无形资产; 一旦改 变土地用途, 用于出租或增 值目的时, 转为投资性房地 产核算 • 没有投资性房地产的定义; 土地 使用权一般作为经营租赁核算, 土地使用权的成本按长期预付款 处理; 作为一项长期资产, 并在合 同规定使用期内进行摊销

中外会计准则比较之存货(一)

中外会计准则比较之存货(一)存货的销售是许多企业产生收入的重要来源,存货的管理也是企业运营的重中之重。

中外会计准则都早早出台了存货相关准则。

包括中国准则的企业会计准则第1 号——存货,US GAAP的ASC 330 Inventory,国际会计准则的IAS 2 Inventory。

这篇文章我们首先讨论存货的定义、确认与计量原则的问题。

一、定义与确认1.中国准则存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

存货同时满足下列条件的,才能予以确认:(一)与该存货有关的经济利益很可能流入企业;(二)该存货的成本能够可靠地计量。

中国准则表明了该号准则不包括消耗性生物资产和通过建造合同归集的存货成本这两部分。

2.国际准则Inventories are assets:(a) held for sale in the ordinary course of business;(b) in the process of production for such sale; or(c) in the form of materials or supplies to be consumed in the production process or in the rendering of services.Net realisable value is the estimated selling price in the ordinary course of business less the estimated costs of completion and the estimated costs necessary to make the sale.Fair value is the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date.存货是符合下面任一条件的资产:(a)持有供正常营业过程出售;(b)正在制作过程中并将用于正常营业过程出售;(c)在生产过程中或提供服务时使用的材料或用品的形式。

美国会计准则与中国会计准则具体差异-列表对比

美国会计准则与中国会计准则具体差异-列表对比1.存货表1 企业会计准则第1号—存货的差异比较项目中国企业会计准则美国财务会计准则存货成本确认方法发出存货的实际成本应当采用先进先出法、加权平均法或者个别计价法确定不允许采用后进先出法还允许采用后进先出法存货跌价转回以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益禁止转回已计提的存货跌价准备期末存货计量资产负债表日,企业应当确定存货的可变现净值。

存货应当按照成本与可变现净值孰低计量对于贵金属类存货,即使存货的可变现净值大于存货成本,也可采用可变现净值计量存货的价值4.2 长期股权投资表2 企业会计准则第2号—长期股权投资的差异比较项目中国企业会计准则美国财务会计准则少数股东权益少数股东权益在股东权益/净资产中列示少数股东权益不在股东权益/净资产中列示,而是介于负债和股东权益/净资产之间同一控制下的企业合并在同一控制下的企业合并中,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本不区分同一控制下的企业合并和非同一控制下的合并合营方的合并财务报表投资企业对控制的子企业采用成本法核算。

投资企业对被投资单位(联营或合营)具有共同控制或重大影响的长期股权投资,应当采用权益法核算通常使用权益法核算。

但建筑、石油/天然气行业可除外。

不过,在购入和拥有投资是专门为了在近期卖出时,则应当按照成本法核算项目中国企业会计准则美国财务会计准则研究和开发费用所有研发项目研究阶段的支出全部计入当期费用。

开发阶段支出如果符合特定标准(使用或出售的意图、技术可行、市场存在、资源支持)则予以资本化,确认为无形资产通常所有研究和开发支出全部作为当期费用(除部分用于网站开发及内部使用的软件开发成本可以资本化)。

美国会计准则-中文版

目录23 2 存货(试行版) (7)2.存货(试行版) (11)3 所得税会计 (15)4A资本化资产和折旧 (26)4B 长期资产减值的会计处理 (30)4C 已减值资产的处置 (41)5 应收帐款(坏帐准备) (49)6 养老金核算 (52)7 租赁会计核算 (59)8 海外经营和货币折算 (61)9 衍生工具和套期活动 (65)10.缺勤补偿 (70)11 或有损失和产品担保 (72)12 合并和权益法会计核算 (77)13 中期财务报表(包括季度财务报表) (81)14 政府补助 (84)15 金融工具的公允价值 (85)16 内部使用软件的开发费用 (86)17 股东权益 (89)18 研究开发费用 (91)19 重组(退出或处置活动) (93)20 企业的发展阶段 (97)1 收入确认1-1. 会计定义概述只有当收入实现时或者收入可以实现并能取得相关利益时才能予以确认。

一般情况下,只有当以下条件同时得到满足时才可确认收入:(SAB No. 101 & 104):1.有说服力的证据表明销售约定存在;2.货物已经交付或者劳务已经提供;3.卖方向买方提供的商品价格是固定的或者是可以确定的;4.可以合理确信能够收到货款.有些收入约定包含有多个销售商品或提供服务的活动。

在一般情况下,企业应该在交易完成时确认收入,并根据可能收不回来的金额按适当比例计提坏帐准备。

但若买方拥有退回货物的权利时,卖方只能按照一定的标准确认销售收入。

供应商可能会偶尔地或持续地给予其顾客各种各样的优惠(促销),诸如:折扣、礼券、回扣、"免费”的产品或服务等(紧急问题工作组01-9《卖方给予买方回报的会计处理》)。

顾客可以是直接的,也可以是间接的。

例如,供应商销售货物给分销商,分销商再将该货物销售给零售商。

紧急问题工作组01-9还涵盖了制造商给零售商或分销商的顾客促销奖励,诸如:折扣、礼券、回扣、”免费"的产品或服务以及各项其他安排如展位费、协作广告等。

美国会计准则中文版-收入、存货、所得税

1-1. 会计定义概述只有当收入实现时或者收入可以实现并能取得相关利益时才能予以确认。

一般情况下,只有当以下条件同时得到满足时才可确认收入:(SAB No. 101 & 104):1.有说服力的证据表明销售约定存在;2.货物已经交付或者劳务已经提供;3.卖方向买方提供的商品价格是固定的或者是可以确定的;4.可以合理确信能够收到货款。

有些收入约定包含有多个销售商品或提供服务的活动。

在一般情况下,企业应该在交易完成时确认收入,并根据可能收不回来的金额按适当比例计提坏帐准备。

但若买方拥有退回货物的权利时,卖方只能按照一定的标准确认销售收入。

供应商可能会偶尔地或持续地给予其顾客各种各样的优惠(促销),诸如:折扣、礼券、回扣、"免费"的产品或服务等(紧急问题工作组01-9《卖方给予买方回报的会计处理》)。

顾客可以是直接的,也可以是间接的。

例如,供应商销售货物给分销商,分销商再将该货物销售给零售商。

紧急问题工作组01-9还涵盖了制造商给零售商或分销商的顾客促销奖励,诸如:折扣、礼券、回扣、"免费"的产品或服务以及各项其他安排如展位费、协作广告等。

当销售退回权利存在时的收入确认当顾客有销售退回权时,卖方应该按估计的退回金额减少收入和销售成本的确认,并且要相应预提销售退回所产生的成本和费用。

企业可能允许顾客在销售以后的某一段时间内通过退货而取得退款、信贷、调换产品等。

在这种情况下,商品的所有权实质上并未转移给买方,因此,销售并没有完成,收入一般也就不能确认。

当然,当以下条件同时满足时,即使存在销售退回,企业也可以在销售时便确认收入:1.卖方给买方的销售价格在销售发生时实质上是固定的或者是可确定的;2.买方已经支付了货款或者有义务支付货款给卖方,且该义务并不取决于买方是否将所买商品重新卖出;3.买方支付价款给卖方的义务不会因货物被盗、损失或者毁损而改变;4.交易对于买方具有实质性经济意义(而非是卖方出于确认销售收入的目的而发生的形式上的交易);5.卖方没有任何义务帮助买方将货物重新卖出;6.退货的金额可以被可靠的估计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1-1. 会计定义概述

一般情况下,存货应该以成本(即原值)入帐,包括所有为存货的最终售出而花费的直接与间接的成本。

然而,在某些情况下,存货应以其他方式入帐。

比如,如果存货的原值大于其市场价值,该存货应以按照成本是市价孰低的原则,应以市价入帐,而因此产生的尚未实现的损失将计入当期的损益。

决定存货的销售成本的主要目标就是选择能正确反映当期利润的计价方法。

在某些情况下,为了确保销售成本计算的适当性,对某一部分存货选择一种发出计价方法,而对另一种存货可能采用另一种计价方法。

公认会计准则通常允许采用以下的成本计算方法:(会计研究公报43, Ch. 4, par. 6)

1.先进先出法(FIFO):先进先出方法假设存货的流动是按照它们被采购的顺序进行

的。

也就是说,先购入的存货先被发出。

FIFO方法使资产负债表上的存货成本更接近其重置成本,这是因为帐面余下的存货是最近购买的。

FIFO方法比较适用于那些存货易遭损坏或出现呆滞的行业,因为这样容易与存货的物流保持一致。

2.平均价格法:这种方法是用同一期间内所有相同货物的平均价格来计量该种存货成

本。

通常,平均价格法包括加权平均法与移动加权平均法。

1)在加权平均法中,于每期期末,将当期能用于销售的所有存货的金额,除以能

用于销售的所有存货的数量而得出存货的平均价格。

将平均价格乘以期末存货

的数量就得到存货的期末余额,当期能用于销售的所有存货的金额减去存货的

期末余额的则作为销售成本计入损益。

2)在移动加权平均法中,每次购入存货后(而不是在期末),就要计算出新的平

均价格。

这样,每当一批存货被销售时,当时的平均价格就是销售成本的价格。

加权平均法通常用于实地盘存制的存货系统中,而移动加权平均法则用于永续盘存制的存货系统中。

美国会计准则允许使用上述两种方法的变种(只要运用恰当)。

此外,只要保持连续性,不同的计价方法可用于不同的存货类别。

尽管还有其他一系列的存货计价方法,如个别计价法和后进先出法(LIFO),但Makita 仅采用FIFO与平均价格法。

财务会计准则公告第151号《存货计价》,修改了会计研究公报第43条第4款《存货计价》,要求固定的制造费用的分摊要基于生产设备的正常的负荷量(比如历史趋向与当年的预算)。

该条款进一步要求将由闲置设备、运费、装卸、毁损而产生的非正常开支计入当期费用中。

一种存货的成本包括所有为其出售而花费的直接与间接的费用。

这样,存货的成本包括购入价格、进口税、运费、仓储费、保险等。

对于一个生产型企业来说,存货成本通常包括如下内容:

1)直接材料,包括发票金额、运费和供应商收取的加工费;

2)直接人工,包括那些直接参与生产的人员工资;和

3)间接费用,包括生产设施费用、水电费、间接人工成本及相关费用

闲置、变质、毁坏、价格波动或其他因素会导致存货的帐面价值高于其市场价值。

在这种情况下,美国会计准则要求将存货的帐面价值降低至市价,由此产生的未实现损失则记入当期的损益中。

市场价一般为当前的重置价格,但有下述限制:

4)市场价不能超过存货的可收回净值。

可收回净值就是估计的售价减去处置存货的费

用后的净值;

5)市场价不能低于可收回净值减去正常利润后的剩余价值。

在企业合并中获取的存货(比如商业吸收或合并的一方购买的存货)应该按照如下方式对存货进行入帐:

6)产成品和工具:估计的售价减去所有出售的费用及合理的利润空间

7)在产品:估计的售价减去完工费用、处置费用及合理的利润空间

8)原材料:当前的重置价格(财务会计准则公告第141号, par. 37C)

美国会计准则没有对寄售存货进行特殊的说明。

然而,基本的会计理念是:直到真正拥有所有权,才计入一项资产;直到真正将所有权转移给客户,才确认销售。

1-2. 会计程序及披露要求:

企业应该在其财务报表中有如下关于存货的信息披露:(会计研究公报43, Ch. 4, pars. 14–15)

1)存货入帐基础(如计价基础);

2) 存货成本确认方法(如平均价格法,先进先出法等);

3) 由于成本低于市价而产生的调整或不可撤销的采购承诺所引起的损失(如果这种损

失很大,则需将这种损失从利润表中的主营业务成本中剥离出来单独披露);

4) 如果因为采用了财务会计准则公告第151号, 《存货成本》, 而导致存货会计中的

显著变化,须在变化当期披露采用新方法对营业利润和净利润的影响(上市公司还须披露对每股净利润的影响)。

1-3. Makita的会计政策

Makita的存货会计处理是根据会计研究公报43来实施的。

Makita存货会计将市场价格作为可变现的净值(*)。

该净值在现实中替代当前重置价值而被广泛使用。

(*在会计研究学习第13款,《存货的会计基础》中引用)

(1)存货计价方法

市价与成本孰低法被使用,这里的市价是指可变现净值:

1.至少应在每一季度末对存货作重新估价;

2.对于工具,应该按类型进行市价与成本孰低法计价;

3.对零件和辅件,在产品和原材料,应该按单项或分类进行市价与成本孰低

法计价。

(2) 会计科目

每一种存货应该按照如下方法进行分类与入帐:#000900 工具,#001000 零件和辅件,#001100 在产品,#001200 原材料,#001300 库存,或#001400 存货跌价准备。

(3) 在特殊情况下的存货价值重估政策

从关联方购入的工具应该包括在存货之中。

只有库存存货才须重新估价。

从关联方购入的未交付的工具和向关联方作出购入承诺的存货无须重新估价(除非在下述1情况下)。

具体情况下的存货价值重估政策:

1)由于毁损、物理变质、闲置及其他原因而使存货的可变现净值减少

a)当存货由于上述原因而长期未用于生产或出售时,可变现净值应该为零;

b)当存货在修理后能够出售,则可变现净值应该是修理后存货的售价(或二手货售价)。

2)不再使用的模具

a)如果有以下情形,可变现的净值应该是零:

-存货是用于生产模具的原材料,而须用该模具生产的存货已不再生产,且该模具无法售出,或是用于生产模具的修理材料;

-模具不再出售或不能用于其他用途;

-根据内部管理的要求须处理的存货。

b)对于尽管内部管理没有明确要求,但需要定期处理的存货,须将根据经验估计的处

理损失从该存货的可变现净值中扣减。

3)根据当前售价计算可变现净值

可变现净值=售价-直接销售费用

直接销售费用:销售折扣,广告费,销售佣金等

可变现净值应该根据最近的实际售价、价格清单,及推销价而定。

4)根据存货帐龄而计算出来的可变现净值

如果存货不是上述1)、2)、3)中的任一类型并且长期没有变动的记录,这种存货应该根据帐龄计算出来的可变现净值来重新估价。

估计的售价应该是在未来2-3年内出售这批货物的价格

a)存货应该根据其帐龄分类,每种类别有一个具体的价格(折扣)比例;

b)存货的可变现净值应该是存货的帐面成本(取得价格)乘以其对应的帐龄类别

的价格比例后的积;

c)价格比例应该定期复核。

价格波动、实际销售结果和销售利润都是该复核的依据。

复核的结果应该汇报给MJ会计财务部。

(4) 会计处理

a)当可变现净值低于存货的帐面价值(取得成本),差异将被记入至存货跌价准

备

帐面价值> 可变现净值

存货跌价准备= 帐面价值–可变现净值

b)原则上,以前年度计入并结转至今的由存货帐龄产生的跌价准备不应该减少和

更改。

c)存货跌价准备应该抵减存货的帐面余额,并且成为销售成本的一部分。

在资产负债表上的存货余额应该与期末存货的余额保持一致。

期初存货余额应该与上一年度期末的存货余额保持一致。

1-4. 案例分析

M公司根据存货的帐龄制定的一系列的价格(折扣)比例。

从而用于计算存货的跌价准备

在2005年末,M公司根据以下方法对其A、B、C存货进行的重新估价:

NRV = 当年售价-直接销售费用

$72.9=$90×(100%-19%)

(A存货的跌价准备)

$100-$85=$15

(B存货的跌价准备)

$90-$72.9=$17.1

(C 存货的跌价准备)

零因为NRV>成本

所有跌价准备=15+17.1=$32.1

1-5. 相关报表

A-60 工具类型的取得成本和跌价准备应该由生产厂家进行列报和分类D-130, D-130A。