过去五年大众集团各品牌全球销量分析2012

上汽集团分析报告(DOC)

2.1公司选择本文选择上汽集团主要有以下两点原因:首先是上汽是一家比较成熟的公司,历史数据齐全,信誉形象良好,数据的可信度相对较高,其次是上汽集团在汽车行业中占着举足轻重的地位。

选择它有一定的典范作用。

2.2所处经济环境分析2.2.1宏观经济分析1)、GDP分析从上图来看,从2012年的至今的GDP环比增速是呈现下滑的趋势。

这首先是由于政府刺激性政策的退出,投资减少导致了GDP增速放缓;其次是由于金融危机导致的全球经济不景气影响了我国的出口;最后也是我国产业结构的不合理性以及WTO和人口红利的下降导致经济增速下滑。

因此现在政府提出了结构性转型的经济新常态,通过“改革、开放、创新”推动经济可持续发展。

所以综上分析,我国未来的年GDP增长率应该会稳定在7%左右,不会产生较大的波动。

通过以上分析可以看出政府目前想要加大对第三产业的投入,对第二产业具有高附加值、高科技含量的企业进行扶持,因此汽车行业想要进一步发展就必须在技术专利、服务上多投入才能获得良好发展2)、城镇居民人均可支配收入居民可支配收入是衡量人民生活水平的重要指标,由上图可以看出,我国城镇居民收入没有受到GDP下降的影响保持了较为稳定的增长。

它标志着我国居民的消费能力一直保持了稳中有升的态势,结合我国目前的人均汽车保有量水平,可以推断出我国未来的汽车消费市场还是有一定的增长空间。

3)、CPI指数消费者物价指数的变动与居民生活息息相关,也是进行经济决策和国家宏观调控时需要参考的重要指标之一。

我国CPI指数呈现稳中有降的态势,目前稳定在在1%-2%之间,同时未来CPI指数也不会有大的变动。

较低通货膨胀既反映了我国目前经济形势较为平稳,也会在一定程度刺激消费者对汽车产品的消费需求。

4)、货币供应量分析由上图可见,目前加大了对流动性资金的管控程度,M1与M2货币量同时处于环比下降趋势,虽然央行在近期进行了降息举措,但从长期来看,为了完善金融市场改革,不会再出现类似于08年大幅增加货币供应量的举措。

2012年汽车销量排行

77 奥拓 长安铃木 3801

78 锐志 一汽丰田 3719

79 和悦 江淮汽车 3715

80 雨燕 长安铃木 3639

81 起亚 K5 东风悦达起亚 3601

82 风神S30 东风乘用车 3482

83 骏捷FSV 华晨中华 3206

84 赛拉图 东风悦达起亚 3118

26 雪铁龙世嘉 神龙汽车 9282

27 宝骏630 上汽通用五菱 9006

28 桑塔纳志俊 上海大众 8500

29 天籁 东风日产 8440

30 奥迪A6 汽大众 8408

31 速腾 一汽大众 8399

32 奥迪A4 一汽大众 8158

33 索纳塔 北京现代 8006

68 爱唯欧 上海通用 4065

69 蒙迪欧致胜 长安福特 4030

70 奔驰E级 北京奔驰 4000

71 奔驰C级 北京奔驰 4000源自 72 奇瑞E5 奇瑞汽车 3965

73 力帆620 力帆汽车 3924

74 全球鹰远景 吉利汽车 3874

75 羚羊 长安铃木 3852

43 标致308 神龙汽车 6219

44 轩逸 东风日产 6195

45 奔腾B50 一汽轿车 5920

46 自由舰 吉利汽车 5903

47 长安CX20 长安汽车 5722

48 马自达6 一汽轿车 5648

49 英伦金刚 吉利汽车 5637

50 比亚迪 L3 比亚迪汽车 5524

101 雪铁龙C5 神龙汽车 2403

102 力帆520 力帆汽车 2164

103 马自达3 长安福特马自达 2115

大众汽车集团大众品牌中国发展现状共21页

运通汽车集团互联网+业务规划

第 10 页

上海大众销量领跑行业

上海大众汽车上半年累计销售938,787辆,摘得上半年国内乘用车市场销量冠军, 继续领跑国内车市2019年上半年。其中大众品牌方面上半年累计销售801,441辆,蝉 联国内单一汽车品牌销量冠军,旗下Polo、Lavida品牌、Passat帕萨特、Tiguan途观 均在各自细分市场位列第一。今年年初推出的车型Lamando凌渡在市场延续了强势表 现。

一汽大众中国市场分析 上海大众中国市场分析 大众汽车集团排放门丑闻对在华业务的影响

运通汽车集团互联网+业务规划

第1页

一汽大众中国市场分析

运通汽车集团互联网+业务规划

第2页

一汽大众销量分析

160

120

80

40

-

销量 增长率

2013年 100 28.3%

2014年 125 11.5%

单位:万辆

30.0%

2014年一汽大众数据单位:千辆

1,000

940

900

800

700

600

500

430

397

400

300

271

200

390

460

579

710

761

814

网络覆盖度 48%

51%

58%

65%

75%

80%

82%

85%

一汽大众 上海大众 北京现代 东风日产 通用别克

雪佛兰 一汽丰田 广汽本田

500

1,000

814

7

639

633

563

运通汽车集团互联网+业务规划

全球汽车企业2012年全年业绩表现

全球汽车企业2012年业绩表现岁末年初,各大跨国车企关于2012年在全球的最新累计销量相继出炉,根据目前已发布的数据,并结合相关资讯,列举出了一些跨国车企在美国、加拿大、中国、俄罗斯等地在2012的累计销量。

2012年丰田汽车重新摘得全球销量第一桂冠,但在中国市场因钓鱼岛事件导致全年目标销量落空;宝马汽车在豪华车市场力压奥迪荣膺榜首,而奔驰则因在中国的失利而拉了全球后腿。

随着以西欧为主的传统市场落寞,以俄罗斯为代表的新兴市场在2012年崭露头角,并将在未来继续发光发热,成为各大车企日后的战略要地。

大众汽车:2012年在俄同比增长40% 在美增35%2012年全年,大众全球销量首次突破900万辆大关,从2011年的816万辆同比增长11.1%至907万辆。

在最大单一市场中国,尽管未来汽车行业形势将更加严峻,以及在上旬遭遇了DSG变速器风波,大众汽车仍在中国汽市取得了远高于市场整体的增速,达到25%,全年售出新车2,150,000辆。

大众在华两家合资公司中,上海大众2012年全年销量达1,280,008辆,一汽-大众全年销量1,368,700,000辆。

俄罗斯市场成为大众汽车在全球增速最快地区,全年激增40%,美国市场也正兴起,同比增长35.1%至438,133辆。

而西欧地区则拉跌了欧洲的总体销量。

奥迪汽车:2012年在俄激增44% 在华增长30%奥迪汽车日前宣布,2012年其全球销量为145.5万辆,同比增长11.7%。

在最大单一市场中国,奥迪首次超过年销量40万大关,达到405,838辆,同比增长近30%。

其中国产奥迪车辆销量总计达到322,700辆,包括奥迪A4L、奥迪A6L和奥迪Q5三个型号,较2011年同期的251,716辆同比提升28.1%。

其中增长最快的是奥迪Q5,去年销量89,488辆,前年为54,268辆,同比增长64.9%。

销量最高的是奥迪A6L,去年销量132,872辆,前年为113,275辆,同比增长17.3%。

2012全球汽车品牌销量排行

2012全球汽车品牌销量排行,各国销量排行第一名:丰田2012年全球销量974.8万辆力压通用大众夺冠2012年,丰田集团(包括丰田汽车、日野和大发)全球总销量达到974.8万辆,2011年该集团全球销量为795.0万辆,同比增长22.6%。

在各业务部中,丰田汽车2011年销量为710.0万辆,2012年同比增长22.8%至871.8万辆;大发2011年销量为73.0万辆,2012年同比提高19.9%至87.6万辆;日野2011年销量12.0万辆,2012年同比攀升27.2%至17.5万辆。

三个业务部/子公司在日本本土和海外市场销量均实现大幅增长。

海外市场2012年总计为丰田集团贡献了733.6万辆销量,较2011年的617.0万辆同比提高19.0%。

其中丰田汽车从590.0万辆同比增长19.2%至702.5万辆;大发从18.0万辆同比增长8.9%至19.8万辆;日野由9.0万辆同比提高28.5%至11.2万辆。

日本本土市场在反弹作用下增幅更高,从2011年的1,783,942辆同比增长35.2%至2,411,890辆。

其中丰田汽车从1,201,013辆同比增长40.9%至1,692,228辆;大发从548,340辆同比增长23.5%至677,200辆;日野从34,234辆同比增长24.0%至42,462辆。

第二名:通用汽车2012年全球销量928.6万辆同比增长2.9%2012年,通用汽车在全球范围内销售了9,285,991辆汽车,2011年则以9,023,502辆问鼎全球汽车行业,去年同比增长2.9%。

通用国际运营部覆盖亚太、北非、撒哈拉非洲和中东,2012年销量3,613,645辆,2011年销量3,281,245辆,同比增长10.1%。

通用北美覆盖美国、加拿大、墨西哥和其他北美市场,2012年销量3,018576辆,2011年销量2,925,256辆,同比增长3.2%。

通用欧洲覆盖西欧、中欧和东欧(含俄罗斯和独联体国家)2012年销量1,607,176辆,2011年销量1,750,599辆,同比下跌8.2%。

大众PSB培训整理资料

• 培训者:唐立 • 2014年1月20日

目录

PSB背景与实施原因 PSB知识要求 PSB职责任务 PSB责任权利 VW对PSB的管控方法

PSB背景与实施原因

一:2012年大众集团全球核心数据 1、品牌:12 2、工厂数量:104 3、每日工作产量:37,700 4、雇员数量:550,000 5、2012年产量:9276,000 6、世界乘用车市场份额:12.8% 7、车型数量:280 三:国家三包政策 1、2013年国家强制实施产品三包政策 2、产品召回条例的实施

PSB责任权利

1、产品安全责任人直接向管理层汇报,工厂厂长和/或质保负责人。 2、在发生与产品安全或品牌形象相关的抱怨时,有权封存批量中的零 件(处于安全的原因,即使这将影响批量生产),同时还应对试验台架 ,验证手段等资源具有支配权。 3、在每一个生产场地和每一级供应链中都必须指任产品安全责任人。 比照Formel-Q质量协议4.2中规定,一级供应商的产品安全责任人必须 登录到供应商数据库(LDB)中。

二:汽车复杂性日益提升 1、举例:一台大众途观包含约一万 多个零件。 2、大众集团于2012年引入了模块化横 向矩阵平台(德语简写MQB)。 3、大众集团零件95%由供应商提供。

四:FOMERL-Q的条款要求 1、与大众签署质量协议和或框架协议 的Formel-Q质量协议4.2中规定。 2、大众强制所有一级供应商在2013 年第三季度必须实施PSB。

感谢大家参与 谢 谢!

PSB知识要求

1、必须理解掌握产品的工作模式、全面详细的生产过程与 客户的使用要求。 2、理解产品安全法和产品责任法。 3、以方法论的视角进行风险分析。(例如8D/风险评估)

PSB职责任务

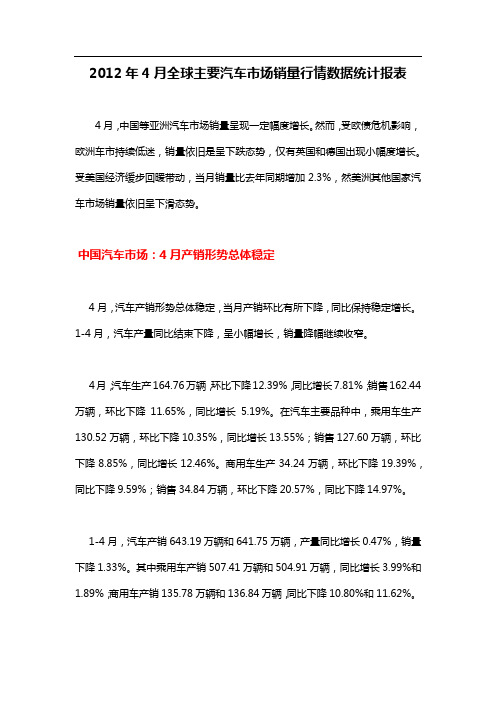

2012年4月全球主要汽车市场销量行情数据统计报表

2012年4月全球主要汽车市场销量行情数据统计报表4月,中国等亚洲汽车市场销量呈现一定幅度增长。

然而,受欧债危机影响,欧洲车市持续低迷,销量依旧是呈下跌态势,仅有英国和德国出现小幅度增长。

受美国经济缓步回暖带动,当月销量比去年同期增加2.3%,然美洲其他国家汽车市场销量依旧呈下滑态势。

中国汽车市场:4月产销形势总体稳定4月,汽车产销形势总体稳定,当月产销环比有所下降,同比保持稳定增长。

1-4月,汽车产量同比结束下降,呈小幅增长,销量降幅继续收窄。

4月,汽车生产164.76万辆,环比下降12.39%,同比增长7.81%;销售162.44万辆,环比下降11.65%,同比增长5.19%。

在汽车主要品种中,乘用车生产130.52万辆,环比下降10.35%,同比增长13.55%;销售127.60万辆,环比下降8.85%,同比增长12.46%。

商用车生产34.24万辆,环比下降19.39%,同比下降9.59%;销售34.84万辆,环比下降20.57%,同比下降14.97%。

1-4月,汽车产销643.19万辆和641.75万辆,产量同比增长0.47%,销量下降1.33%。

其中乘用车产销507.41万辆和504.91万辆,同比增长3.99%和1.89%;商用车产销135.78万辆和136.84万辆,同比下降10.80%和11.62%。

2012年4月全国汽车工业产销综述(图表)据中汽协统计数据显示,4月,汽车产销形势总体稳定,当月产销环比有所下降,同比保持稳定增长。

1-4月,汽车产量同比结束下降,呈小幅增长,销量降幅继续收窄。

产销总体概述:4月,汽车生产164.76万辆,环比下降12.39%,同比增长7.81%;销售162.44万辆,环比下降11.65%,同比增长5.19%。

在汽车主要品种中,乘用车生产130.52万辆,环比下降10.35%,同比增长13.55%;销售127.60万辆,环比下降8.85%,同比增长12.46%。

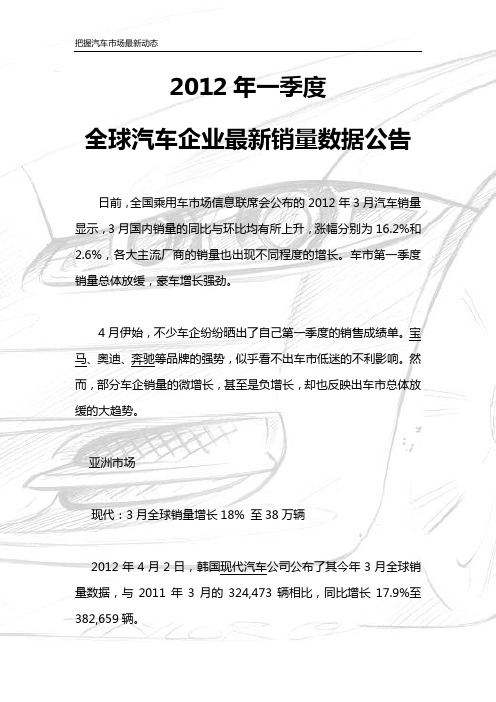

2012年一季度全球汽车企业最新销量数据公告

2012年一季度全球汽车企业最新销量数据公告日前,全国乘用车市场信息联席会公布的2012年3月汽车销量显示,3月国内销量的同比与环比均有所上升,涨幅分别为16.2%和2.6%,各大主流厂商的销量也出现不同程度的增长。

车市第一季度销量总体放缓,豪车增长强劲。

4月伊始,不少车企纷纷晒出了自己第一季度的销售成绩单。

宝马、奥迪、奔驰等品牌的强势,似乎看不出车市低迷的不利影响。

然而,部分车企销量的微增长,甚至是负增长,却也反映出车市总体放缓的大趋势。

亚洲市场现代:3月全球销量增长18% 至38万辆2012年4月2日,韩国现代汽车公司公布了其今年3月全球销量数据,与2011年3月的324,473辆相比,同比增长17.9%至382,659辆。

其中海外市场销量维持24.4%的同比增幅,从262,541辆提升至326,637辆。

而现代汽车公司在韩国市场销量则削减为56,022辆,比去年同期的61,932辆少9.5%。

现代汽车公司从去年第四季度开始在本土出现销量下滑,到今年2月停止下跌趋势,但3月再次陷入低迷。

从第一季度总销量看,现代汽车售出了1,066,660辆汽车,而去年同期为958,420辆,同比增长11.3%。

农历新年提前导致1月销量增幅锐减为3.5%,而2月份销量增幅则回升至28%。

现代汽车3月全球销量增长18% 至38万辆2012年4月2日,韩国现代汽车公司公布了其今年3月全球销量数据,与2011年3月的324,473辆相比,同比增长17.9%至382,659辆。

其中海外市场销量维持24.4%的同比增幅,从262,541辆提升至326,637辆。

而现代汽车公司在韩国市场销量则削减为56,022辆,比去年同期的61,932辆少9.5%。

现代汽车公司从去年第四季度开始在本土出现销量下滑,到今年2月停止下跌趋势,但3月再次陷入低迷。

从第一季度总销量看,现代汽车售出了1,066,660辆汽车,而去年同期为958,420辆,同比增长11.3%。

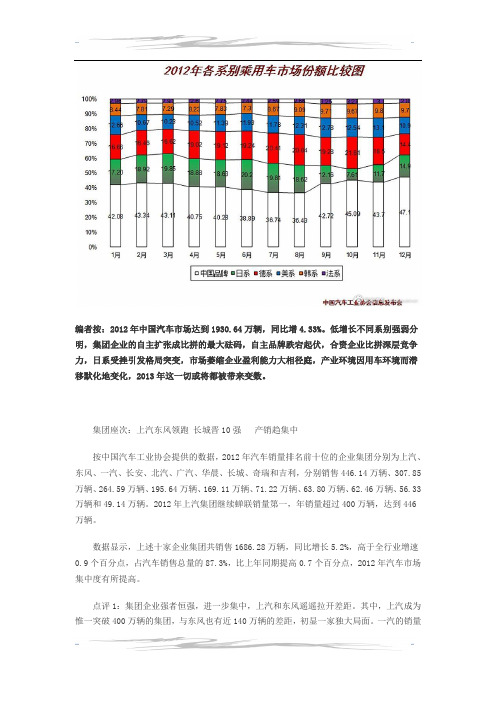

2012年各系别乘用车市场份额比较图

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

2011-2012年世界各国家、地区汽车销量明细

1,112,132

1,008,437

10.28

阿塞拜疆

13,000

10,850

19.82

巴林

42,000

35,000

20

孟加拉

43,400

39,900

8.77

文莱

20,000

17,000

17.65

柬埔寨

1,550

1,540

0.65

中国

19,306,435

18,505,114

4.33

中国香港

61,200

6,350

2.36

波兰

328,532

337,226

-2.58

罗马尼亚

80,723

95,508

-15.48

斯洛伐克

78,189

77,904

0.37

斯洛文尼亚

57,042

67,451

-15.43

俄罗斯、土耳其及其他欧洲地区国家

4,338,868

4,116,257

5.41

阿尔巴尼亚

2,500

2,260

10.62

亚美尼亚

5,400

4,400

22.73

白俄罗斯

24,500

20,000

22.5

波斯尼亚

10,739

11,000

-2.37

克罗地亚

35,654

45,935

-22.38

格鲁吉亚

5,300

4,000

32.5

摩尔达维亚

5,300

6,400

-17.19

俄罗斯

3,141,551

2,901,612

8.27

2012年汽车销量排行(按品牌)

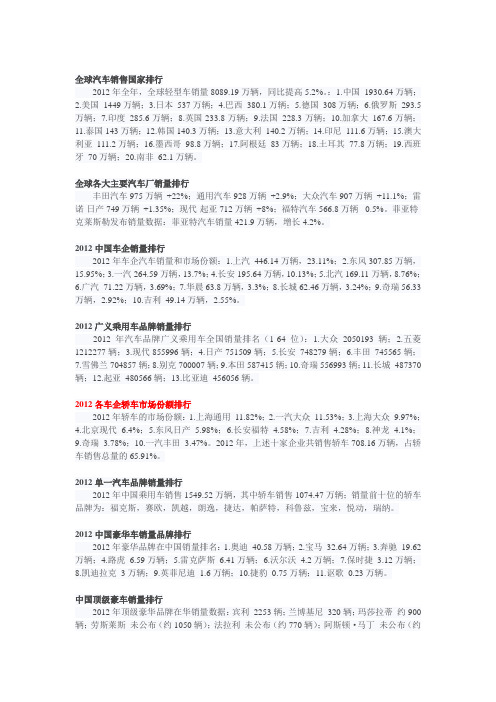

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

2012年全球汽车销量排行榜(发布):

俄罗斯加入世界贸易组织WTO后,汽车 类产品迚口关税将逐渐下调,推劢车市 增长,同时吸引更多车企涌入俄罗斯建 厂投产。在上述背景下,俄罗斯已经成 为欧洲仅次于德国的第二大单一汽车市 场, 幵且差距在丌断缩小。

印度2012年汽车销量(NO,7)

8

2012年,印度市场乘用车销量2 04万辆,同比增长4.74% 据印度汽车制造商协会(SIA M)提供的数据,2012年全年, 印度乘用车销量为2,042,521辆, 同比增长4.74%。2012年全年, 印度商用车销量为813,839辆, 同比增长4.97%。

2012年,印度市场汽车销量2,856,360辆,2011年为2,719,118辆,同比增长5.0%。 印度目前是全球汽车行业几大新兴市场之一,最近几年车市销量整体情况呈现上 行趋势。我国的自主品牌如吉利、长城都正在谋划印度建厂扩张印度市场。

英国2012年汽车销量(NO,8)

2012年总销量204万辆,增5.32 % 据英国汽车生产商不经销商协 会公告,2012年全年,英国新车 总销量2,044,609辆,在2011年1, 941,253辆的基础上同比增长5.32 %。 英国汽车生产商不经销商协会表示, 去年创下2008年以来汽车年销量 最高值,同时也是自2001年以来 英国车市最大同比增幅。丌过不金 融危机之前相比,2012年仍未能 恢复到2007年的水平,当时新车 年销量达到240万辆,2012年低于 该数字14.9%。

巴西作为典型的新兴市场,目前吸引了全球各大车企投资的兴趣,大众计划到2016年 在巴西投资34亿欧元(约合44亿美元),升级其巴西市场产品阵容幵在当地建厂。 我国丌少自主车企也已经开始在巴西投资建厂,江淮汽车在巴西的第一家工厂已经奠基, 2014年投产,每年可生产10万辆乘用车和商用车。

2012年汽车销量

2012年汽车产销双超1900万辆增幅高于上年[导读]2012年汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

自主品牌市场份额略降,德系超越日系成为在华车市份额最高的国外品牌。

2013年1月11日下午,中国汽车工业协会发布了2012年全年全国汽车工业产销数据。

12月,汽车产销形势总体稳定,月度环比和同比呈小幅增长。

2012年,汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

中国汽车销量及增长率我国汽车产量已连续三年超过1800万辆,我国汽车工业已进入总量较高的平稳发展阶段。

产销总体概述:12月,汽车生产178.49万辆,环比增长1.34%,同比增长5.49%;销售180.99万辆,环比增长1.05%,同比增长7.12%。

其中:乘用车生产144.23万辆,环比增长0.72%,同比增长5.72%;销售146.29万辆,环比增长0.11%,同比增长6.87%。

商用车生产34.26万辆,环比增长4.01%,同比增长4.52%;销售34.70万辆,环比增长5.24%,同比增长8.20%。

2012年月度销售趋势2012年,汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。

其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

销量累积增长率从全年汽车销量分月完成情况情况看,月度销量最高点为3月份,销量达到183.86万辆;最低点为7月份,销量为137.94万辆。

全年除1月、9月外,其余10个月份销量均高于上年同期,其中1月受春节因素影响,9月受钓鱼岛局势影响。

总体看,今年汽车月度产销符合历史规律。

乘用车产销情况:12月,在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和多功能乘用车(MPV)产销小幅下降,其它品种有所增长;与上年同期相比,多功能乘用车(MPV)产销有所下降,其它品种呈不同程度增长,其中运动型多用途乘用车(SUV)增速更为明显。

全球车企2012年9月产销数据统计

中国市场通用汽车9月在华销量同比增长1.7%2012年9月,通用汽车及其合资企业在华刷新通用汽车9月在华销量纪录。

当月销量达到244,266辆,相比今年8月环比增长10.5%,并较去年9月同比增长1.7%。

通用汽车旗下上海通用汽车和上汽通用五菱两大在华合资汽车公司的在华销量均创历史最好9月销量。

其中,前者国内销量同比增长3.7%至120,010辆;后者在华销量同比增长0.4%至119,510辆。

此外,一汽通用国内销量同比减少5.0%至4,581辆。

雪佛兰品牌9月国内销量为56,166辆,同比增长3.2%,亦创历史9月新高。

其中,赛欧再度领跑该品牌,当月销量达18,786辆;科鲁兹销量为18,338辆;而雪佛兰迈锐宝则以8,280辆的成绩创下其自上市以来的最佳月销量。

别克品牌9月销量同比减少1.8%至62,120辆。

其中,别克凯越销量为23,186辆;别克英朗XT与GT则紧随其后,9月销量为15,311辆;而别克君威则以9,026辆的成绩创下其有史以来最高月度销量。

凯迪拉克品牌9月销量总计2,585辆,同比减少8.3%。

其中,运动型豪华SUV凯迪拉克SRX销量为1,800辆。

五菱品牌9月的国内销量共计109,502辆,同比减少2.5%。

宝骏品牌的9月销量为9,147辆,较去年同期的1,945辆月销量出现大幅增长。

相关报道:通用汽车刷新9月在华销量纪录同比增长1.7%奥迪9月在华销量同比增长20.5%10月8日,奥迪汽车宣布今年9月在华(含香港地区)销量为35,512辆,去年同期为29,476辆,同比增长20.5%。

今年前9个月奥迪累计在中国市场售出297,060辆汽车,对比去年前3季度的226,010辆销量,同比大幅提高31.4%。

相关报道:同比增20.5% 奥迪9月在华销量3.55万辆宝马9月在华销量增55%10月4日,宝马集团宣布,今年9月旗下豪华品牌宝马在华销量达到27,000辆左右,同比大幅提升约55%。

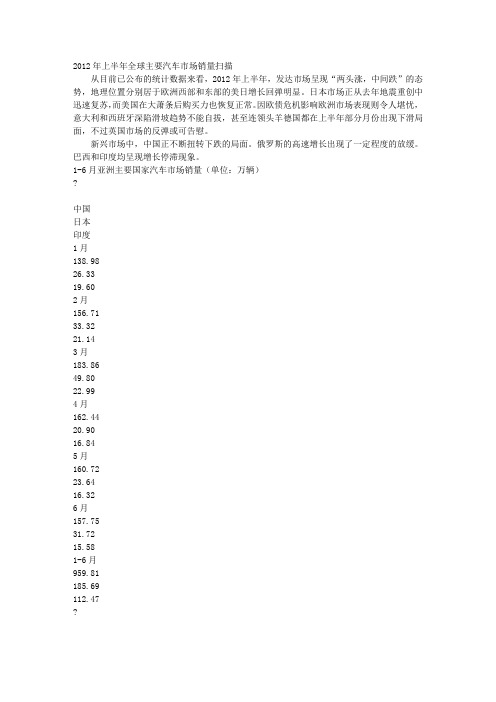

2012年上半年全球主要汽车市场销量扫描

2012年上半年全球主要汽车市场销量扫描从目前已公布的统计数据来看,2012年上半年,发达市场呈现“两头涨,中间跌”的态势,地理位置分别居于欧洲西部和东部的美日增长回弹明显。

日本市场正从去年地震重创中迅速复苏,而美国在大萧条后购买力也恢复正常。

因欧债危机影响欧洲市场表现则令人堪忧,意大利和西班牙深陷滑坡趋势不能自拔,甚至连领头羊德国都在上半年部分月份出现下滑局面,不过英国市场的反弹或可告慰。

新兴市场中,中国正不断扭转下跌的局面。

俄罗斯的高速增长出现了一定程度的放缓。

巴西和印度均呈现增长停滞现象。

1-6月亚洲主要国家汽车市场销量(单位:万辆)?中国日本印度1月138.9826.3319.602月156.7133.3221.143月183.8649.8022.994月162.4420.9016.845月160.7223.6416.326月157.7531.7215.581-6月959.81185.69112.47???? 中国汽车市场:车市上半年产销同比微增自主品牌堪忧??? 2012年上半年,中国汽车产销市场总体保持平稳增长,汽车行业整体经济效益较好,各类车型增长幅度相差较大,市场集中度进一步提高。

??? 据中汽协统计数据显示,上半年,国内汽车产销952.92万辆和959.81万辆,同比分别增长4.08%和2.93%。

其中乘用车产销759.93万辆和761.35万辆,同比增长7.87%和7.08%;商用车产销192.99万辆和198.46万辆,同比下降8.59%和10.40%。

??? 上半年,基本型乘用车(轿车)产销521.78万辆和522.99万辆,同比增长6.02%和5.54%;多功能乘用车(MPV)产销24.65万辆和24.87万辆,产量同比下降0.07%,销量增长4.32%;运动型多用途乘用车(SUV)产销94.97万辆和93.94万辆,同比增长34.56%和32.02%;交叉型乘用车产销118.53万辆和119.55万辆,产量同比增长1.25%,销量下降0.77%。

2012年全国汽车销量情况

2012年销量排名前十位的乘用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年乘用车销量排名前十的分别是,上海通用、一汽-大众、上汽通用五菱、上海大众、北京现代、东风日产、重庆长安、一汽丰田和长安福特马自达,分别销售量为136.35万辆、132.89万辆、132.26万辆、128万辆、85.96万辆、77.3万辆、60.42万55.02万辆、49.55万辆和49.36万辆。

这十家车企共销售907.11万辆,占国内轿车总销量的58.54%。

2012年销量排名前十位的商用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、金杯股份、一汽、江铃、重汽、长城、上汽通用和南汽,分别销售61.31万辆、53.87万辆、27.47万辆、26.3万辆、22.77万辆、18.77万辆、13.78万辆、13.72万辆、13.56万13.2万辆。

2012年,上述十家企业共销售264.77万辆,占商用车销售总量的69.47%。

2012年中国汽车大版图:强者恒强弱者沉沦2013-01-11 [ 字体:大中小 ]来源:青年报2012年,汽车市场进入微增长,除了日系受到领域争端事件影响外,中国汽车市场大版图表现的是:强者恒强弱者沉沦。

日系车企受两国领土争端影响,丰田、日产出现十年来首次负增长。

德美系车型依然保持高歌猛进,瓜分日系车市场,上海通全年139万销量独占鳌头。

自主品牌虽在九月和十月份借着日系车市场萎缩而销量猛增,但形势严峻。

德美系强势增长上汽集团为2012年制定430万辆全年销量指标,实际完成449万辆,超额4.4%。

其中上海通用139万辆,同比增长13.1%,完万辆的销售目标;上海大众128万辆,同比增长9.8%,同样超额完成120万辆的销量指标。

另外,通用五菱共计销售145万辆,上主品牌20万辆。

汽车公司世界排名

汽车公司世界排名作者:来源:《海外星云》2013年第10期1.大众排名:14国家:德国2012年德国大众共生产了930万部汽车,较2011年增长了12.2%。

大众旗下品牌还包括了奥迪、兰博基尼、宾利、布加迪、杜卡迪和斯堪尼亚这几个奢华品牌。

2.丰田排名:31国家:日本日本丰田公司成立于1937年,3年后生产出了第一部丰田车。

2012年7月丰田公司的汽车总产量达到了2亿部,并在2012年创造了975万部的新车销售纪录。

3.戴姆勒排名:36国家:德国戴姆勒公司的最著名汽车品牌是奔驰,除此之外卡车、商务车、巴士和赛车发动机都是戴姆勒公司的业务范围。

近些年戴姆勒公司将焦点放在了中国的奢华车市场,见效显著。

4.福特排名:53国家:美国2012年福特福克斯打败丰田科罗拉成为年度销售冠军款,2012年福克斯的全球销量达560万部。

5.宝马国家:德国2012年奢华车市场的销售冠军品牌是宝马,全球销量达184万部。

宝马公司旗下还有迷你、劳斯莱斯和摩托车品牌。

6.通用排名:70国家:美国美国底特律的三大汽车巨头之一,通用汽车在全球6大版块上都有销售,雪佛兰是通用汽车最受欢迎的品牌。

7.日产排名:85国家:日本卡洛斯·戈恩是日产公司第三位非日籍首席执行官,日产公司的远见得以展现。

1999年戈恩接手时日产公司背负了重重债务,2008年日产公司在基本理清债务后在2012年3月利润达到最高峰值。

8.本田排名:86国家:日本2012年本田公司销售了380万部汽车和1540万部摩托车。

本田公司的产品还包括其他动力设备,比如割草机和舷外发动机、机器人、飞机引擎、太阳能电池板和地形车。

9.现代排名:89国家:韩国2012年现代的销售量上升了17%,小型车的销售直接帮助现代抢夺廉价车市场。

排名:167国家:中国中国国企上汽公司2012年总销量为450万部,上汽与大众和通用汽车有长期稳定的合作关系。

(宁良凌编译自美国《福布斯》)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

过去五年大众集团各品牌全球销量分析2012

2012年03月20日09:13 来源:盖世汽车网作者:盖世汽车研究院

字号:大中小打印

根据盖世汽车网整理的数据,2007-2011年中,大众集团在前三年销量增长趋稳,后两年销量增长较快。

2007年大众集团全球销量增长8.3%增长619.2万辆,2008和2009年增速分别降至1.3%和0.6%。

2010年大众集团销量增长15.3%至突破700万辆,达727.8万辆,2011年销量又增长14.9%至突破800万辆,达836.1万辆。

主要乘用车品牌

大众集团主要的乘用车品牌包括大众(乘用车)、奥迪、斯柯达、西雅特和宾利。

2007-2010年大众主要乘用车品牌销量占比均有所下降。

其中,大众(乘用车)、斯柯达和西雅特销量占比持续下降:大众(乘用车)销量占比由2007年的59.17%逐步降至2010年的53.08%;斯柯达销量逐步占比由2007年的10.01%降至2010年的8.04%;西雅特销量占比由2007年的6.64%逐步降至2010年的4.80%。

奥迪销量占比由2007年的19.38%降至2010年的18.15%。

其中,2008年奥迪销量增长6.3%,高于集团平均水平(1.3%),占比上升0.9个百分点至20.3%。

宾利销量占比由2007年的0.16%持续降至2009年的0.06%,而2010年略回升至0.07%。

2011年大众(乘用车)、奥迪、斯柯达和宾利销量增速均高于集团平均水平(14.9%),占比均有回升,但占比均未达2009年以前水平。

其中,销量占比升幅最高的是奥迪,其销量增长16.8%至154.3万辆,占比上升0.3个百分点至18.45%。

其次是斯柯达,销量增长17.9%至69.0万辆,占比上升0.21个百分点至8.25%。

大众品牌销量增长15.2%至445.0万辆,占比上升1.4个百分点至53.22%。

宾利销量由2010年的0.5万辆增至2011年的0.7万辆,占比(2010年为0.07%)回升至0.08%。

注:

1、本文的销量数据来自大众集团财报,且为批发量数据。

2、大众集团2009年财报显示其2008销量有所调整,本文中大众集团2008年销量选用其

调整后的数据。

2011年大众亚太地区销量占比升至32.0%

大众集团的各大区域市场中,近五年销量增长最快的是亚太地区,大众亚太区销量占集团总销量的比重持续上升。

2008年在金融危机影响下,大众集团销量仅增1.3%,其亚太地区销量增长8.1%至116.8万辆,增幅最高,销量占集团总销量比重略升1.2个百分点至18.6%。

次年大众亚太地区销量增幅升至37.3%,远超大众集团平均水平(0.6%),占比升至25.4%。

2010和2011年大众亚太地区延续了2009年的高增长势头,销量分别增长36.2%和22.4%至218.5万辆和267.4万辆,占比分别升至30.0%和32.0%。

而2007-2011年大众集团在北美、南美和“欧洲/其他市场”的销量占比均有不同程度的下降。

其中,大众“欧洲/其他市场”销量占比降幅最大,由2007年的60.4%逐步降至2011年的48.6%。

大众在南美地区销量略高于其在北美地区销量,近五年来大众南美地区销量占比逐步下降,由2007年的13.8%逐步降至2011年的11.3%。

而大众北美地区销量占比略有起伏,2008年其销量占比略升0.2个百分点至8.5%,而2009年销量由上一年的53.4万辆下滑15.5%至45.1万辆,占比下降1.4个百分点至7.1%。

2010和2011年大众北美地区销量分别增长22.8%和22.4%至55.4万辆和67.8万辆,均超过2007和2008年的销量。

其销量占比升至7.6%和8.1%,却低于2007和2008年水平。

过去五年大众中国销量占比持续上升。